Tamaño y Participación del Mercado de Catéteres Biliares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

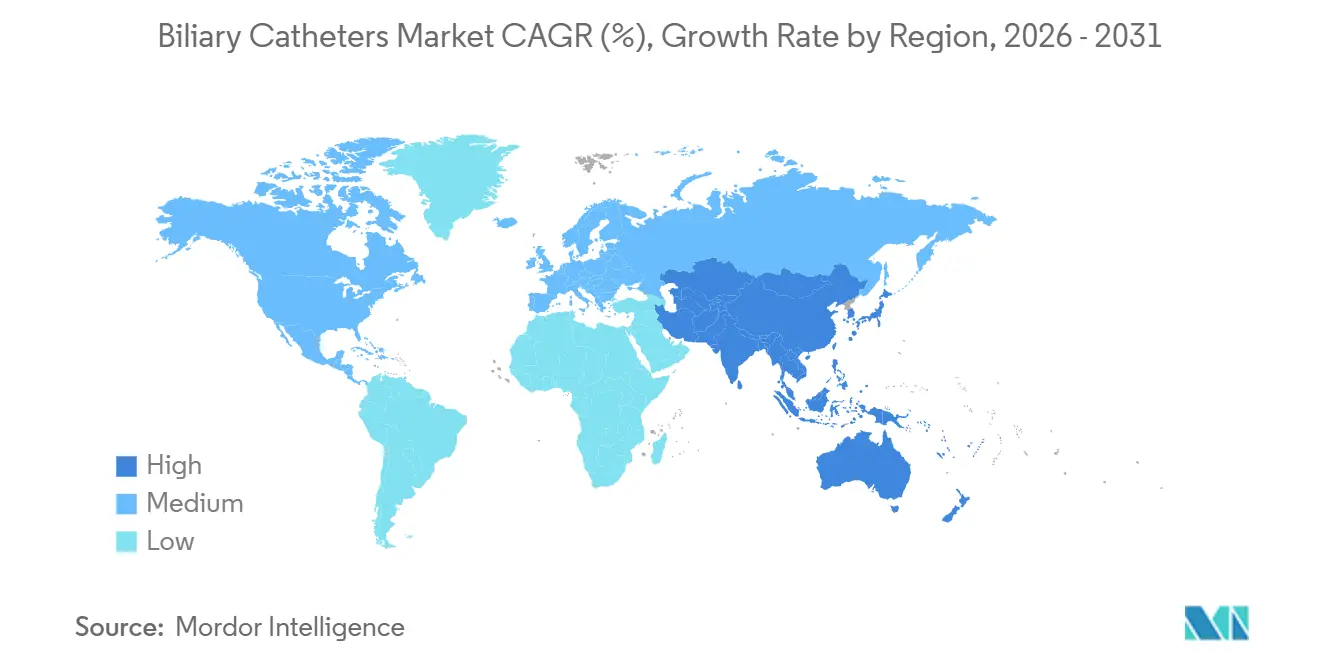

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

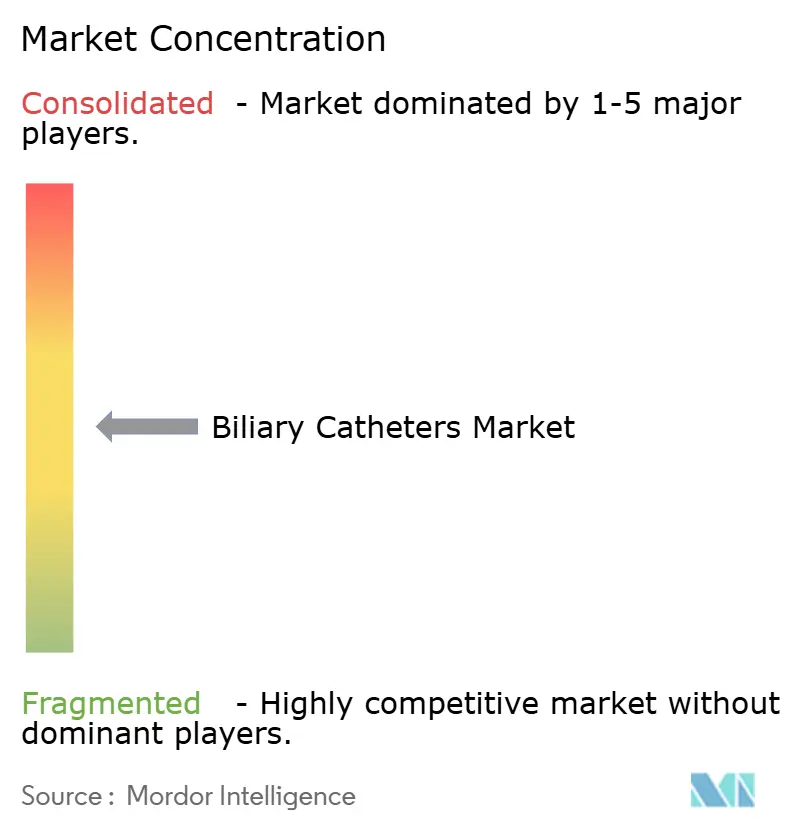

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Catéteres Biliares por Mordor Intelligence

Se espera que el tamaño del Mercado de Catéteres Biliares crezca de 3,01 mil millones USD en 2025 a 3,23 mil millones USD en 2026 y se prevé que alcance los 4,59 mil millones USD en 2031 a una CAGR del 7,28% durante 2026-2031.

El crecimiento del mercado de catéteres biliares sigue vinculado a la adopción más amplia de la CPRE y la PTBD, ya que ambos procedimientos son intervenciones estándar para la obstrucción biliar en condiciones benignas y malignas. La transición de plataformas de duodenoscopios reutilizables a de un solo uso está reformulando la demanda, ya que los hospitales requieren accesorios compatibles que respalden los estándares de control de infecciones y los flujos de trabajo establecidos. La consolidación de compras en los sistemas de salud favorece a los proveedores con carteras integradas que cubren dispositivos de acceso, cánulas, herramientas de drenaje y soporte para la entrega de stents. El aumento de la demanda de drenaje paliativo en oncología, la migración ambulatoria de procedimientos gastrointestinales adecuados y la innovación en recubrimientos antiadherentes, sistemas de entrega delgados y accesorios de acceso guiados por ultrasonido endoscópico continúan respaldando el crecimiento del valor del mercado a pesar de la presión sobre los precios.

Conclusiones Clave del Informe

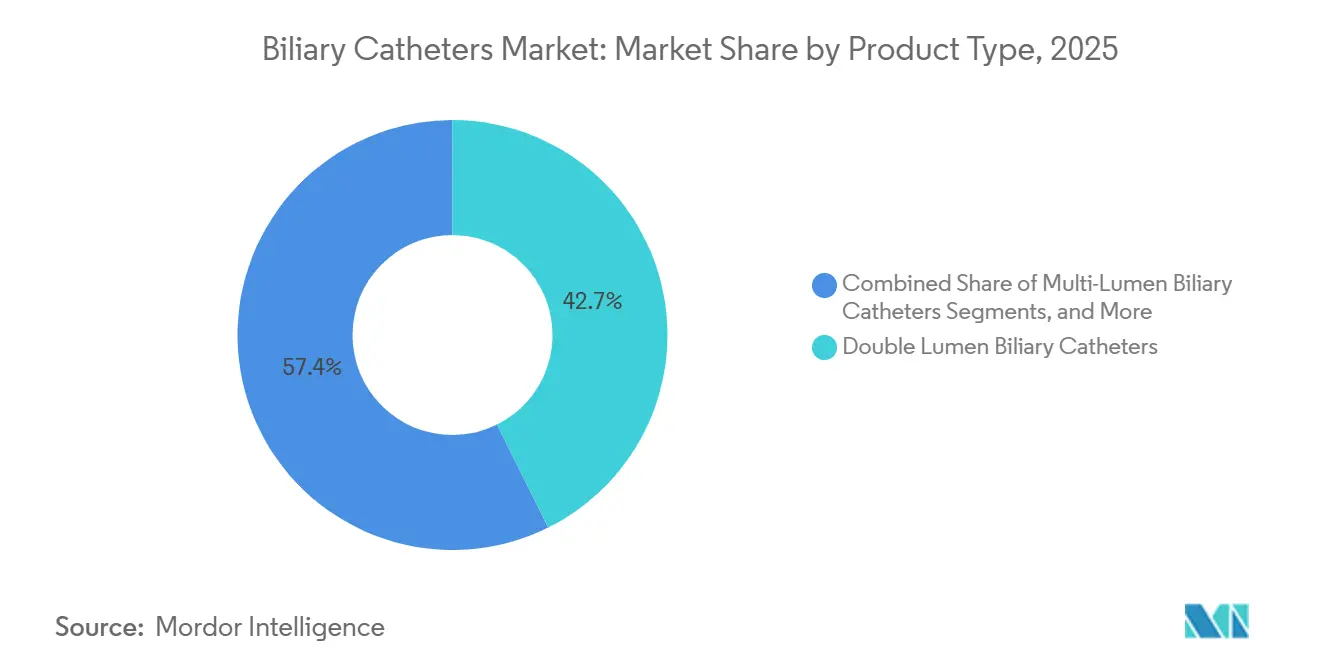

- Por tipo de producto, los catéteres biliares de doble lumen lideraron con una participación del 42,65% en 2025, mientras que se proyecta que los catéteres biliares de lumen único crezcan a una CAGR del 8,93% hasta 2031.

- Por material, el poliuretano mantuvo una participación del 43,45% en 2025, mientras que el cloruro de polivinilo registró el crecimiento proyectado más rápido con una CAGR del 9,67% hasta 2031.

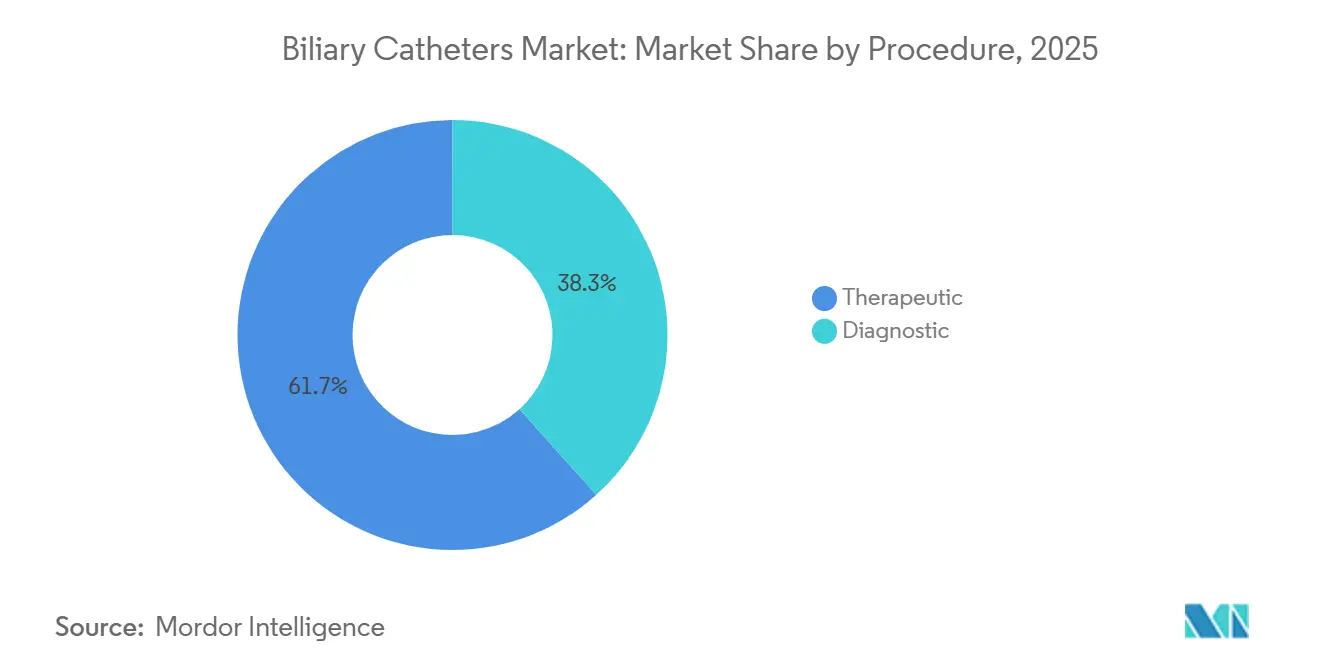

- Por procedimiento, los procedimientos terapéuticos representaron el 61,66% del tamaño del mercado de catéteres biliares en 2025, mientras que se prevé que los procedimientos diagnósticos se expandan a una CAGR del 8,35% hasta 2031.

- Por funcionalidad, el drenaje capturó una participación del 42,34% en 2025, mientras que se espera que la extracción de cálculos avance a una CAGR del 9,78% hasta 2031.

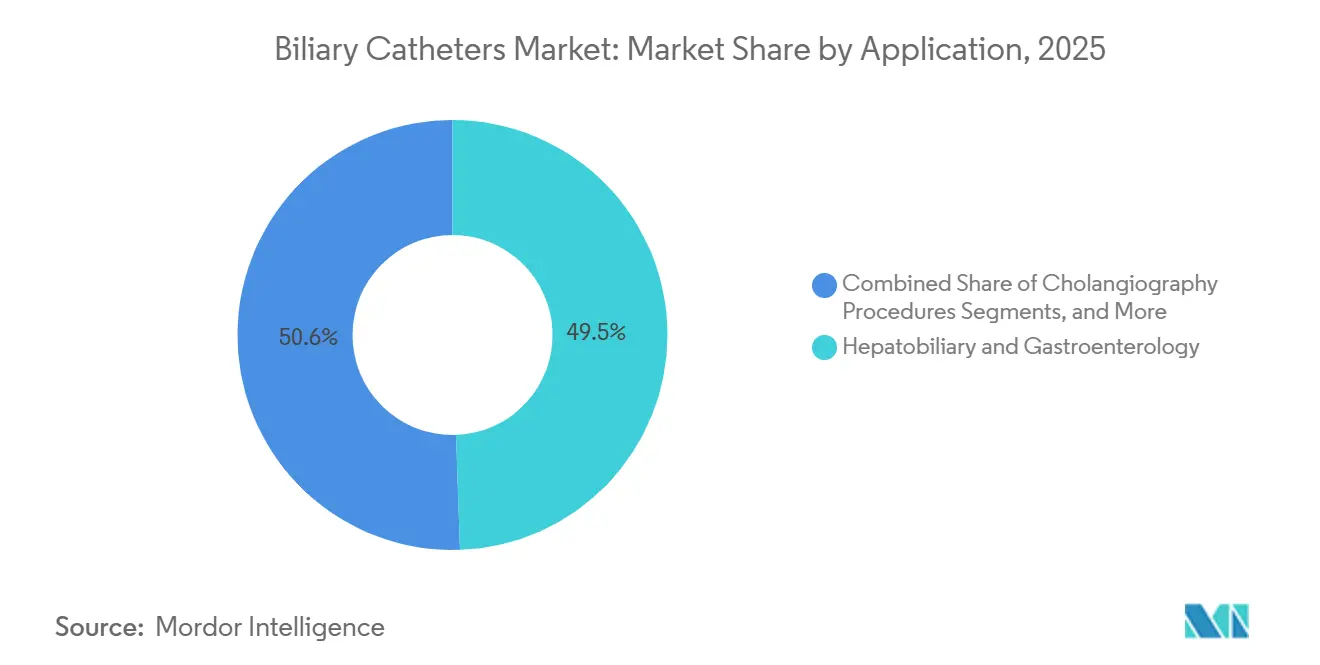

- Por aplicación, el área hepatobiliar y de gastroenterología mantuvo una participación del 49,45% en 2025, mientras que se proyecta que la oncología crezca a una CAGR del 8,24% hasta 2031.

- Por usuario final, los hospitales representaron una participación del 61,65% en 2025, mientras que se espera que los centros de cirugía ambulatoria aumenten a una CAGR del 9,22% hasta 2031.

- Por geografía, América del Norte mantuvo el 41,88% de la participación del mercado de catéteres biliares en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 8,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Catéteres Biliares

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de los volúmenes de procedimientos de CPRE y PTBD | +2.0% | Global, concentrado en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Creciente necesidad de descompresión biliar mínimamente invasiva | +1.5% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Mayor adopción de diseños de catéteres hidrofílicos y radiopacos | +1.1% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayores tasas de diagnóstico de cáncer biliar y estenosis | +1.0% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Expansión de la atención intervencionista ambulatoria y en el mismo día | +0.8% | América del Norte, con ganancias tempranas en Alemania, el Reino Unido y Australia | Corto plazo (≤ 2 años) |

| Estandarización de dispositivos en sistemas de salud integrados | +0.6% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Procedimientos de CPRE y PTBD

El aumento de los volúmenes de procedimientos de CPRE y PTBD sigue siendo la base de demanda más clara para el mercado de catéteres biliares, ya que la mayoría de las vías de obstrucción continúan dependiendo de estas dos intervenciones en entornos de atención rutinaria y compleja. La CPRE respalda la colocación de stents, la extracción de cálculos, la dilatación de estenosis y el drenaje nasobiliario, mientras que la PTBD añade demanda cuando el acceso endoscópico falla o la anatomía hiliar favorece el drenaje percutáneo. MedPAC informó un aumento del 5,7% en los procedimientos quirúrgicos en centros de cirugía ambulatoria por beneficiario de Medicare de pago por servicio en 2024, lo que demuestra que las intervenciones gastrointestinales y relacionadas continúan trasladándose a entornos ambulatorios de menor costo.[1]Comisión Asesora de Pagos de Medicare, "Informe de marzo de 2025 al Congreso, Capítulo 10, Informe de Estado de los Servicios de Centros de Cirugía Ambulatoria," MedPAC, medpac.gov A medida que los volúmenes se expanden en hospitales, centros de atención diurna e instalaciones ambulatorias especializadas, el mercado se beneficia de una base instalada más amplia que favorece los formatos de catéteres listos para usar, compatibles con el flujo de trabajo y cada vez más desechables.

Creciente Necesidad de Descompresión Biliar Mínimamente Invasiva

El cambio hacia la descompresión mínimamente invasiva está ampliando la relevancia clínica del mercado de catéteres biliares, ya que la cirugía ya no es la opción preferida de primera línea para muchos casos de obstrucción biliar. Los enfoques endoscópicos y percutáneos reducen la carga del paciente, acortan la recuperación y se alinean con las vías de atención que priorizan una estabilización más rápida y menos días de hospitalización. El drenaje biliar guiado por ultrasonido endoscópico también está fortaleciendo la demanda de sistemas de entrega más delgados y herramientas de acceso especializadas. Un artículo de Endoscopy de 2025 describió la hepaticogastrostomía utilizando un sistema de entrega similar a un catéter que omitió el paso de dilatación de la fístula, destacando el valor comercial de los diseños de acceso más simples que acortan los flujos de trabajo y reducen los pasos de intercambio.

Mayor Adopción de Diseños de Catéteres Hidrofílicos y Radiopacos

Los recubrimientos hidrofílicos y los elementos de diseño radiopaco se están convirtiendo en requisitos de compra estándar en el mercado de catéteres biliares, no en mejoras opcionales para cuentas hospitalarias premium. Los hospitales y los equipos de procedimientos esperan cada vez más una mayor capacidad de seguimiento, menor resistencia a la inserción y una visibilidad fluoroscópica más clara en anatomías complejas. Un estudio de Bioactive Materials de 2026 informó que un recubrimiento antiadherente con lubricante infundido redujo drásticamente la adhesión temprana de neutrófilos, preservó la permeabilidad del stent durante más de seis meses en modelos murinos y previno la oclusión biliar completa observada en los controles sin recubrimiento en dos meses.[2]"Hepaticogastrostomía Guiada por Ultrasonografía Endoscópica con Colocación de Stent Anterógrado Utilizando un Sistema de Entrega Similar a un Catéter: Una Nueva Técnica que Omite Completamente el Paso de Dilatación de la Fístula," Endoscopy, pmc.ncbi.nlm.nih.gov Esto respalda un posicionamiento de mayor valor basado en la química del recubrimiento, la visibilidad y el rendimiento consistente, en lugar de solo el número o el tamaño del lumen.

Mayores Tasas de Diagnóstico de Cáncer Biliar y Estenosis

Las mayores tasas de diagnóstico de cáncer y estenosis están creando una demanda duradera para el mercado de catéteres biliares, ya que los pacientes a menudo requieren drenaje repetido, imágenes, intercambio y soporte paliativo a lo largo de múltiples episodios de atención. Un estudio del Chinese Medical Journal de 2025 informó 216.770 casos globales de cáncer de vías biliares en 2023, lo que representa un aumento absoluto del 101,09% respecto a los niveles de 1990. La IARC y la OMS informaron en 2026 que el cáncer de hígado representó el 7,5% de todas las muertes por cáncer a nivel mundial, o casi 735.000 fallecimientos anuales.[3]Carga de Enfermedad del Cáncer de Vías Biliares en 204 Países y Territorios, 1990-2021: Un Análisis Demográfico Integral del Estudio Global de Carga de Enfermedad 2021," Chinese Medical Journal, journals.lww.com Esta carga de enfermedad sostiene la demanda en drenaje paliativo, manejo de estenosis malignas y diagnóstico por imágenes, especialmente en Asia Oriental y Sudoriental, donde la PTBD sigue siendo importante junto con la CPRE.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Carga de reprocesamiento y control de infecciones para equipos auxiliares reutilizables | -0.8% | Global, agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Presión de reembolso específica por procedimiento en entornos de gestión de costos | -0.6% | América del Norte, con expansión hacia Europa Occidental | Mediano plazo (2-4 años) |

| Riesgo de complicaciones por canulación, migración y eventos de oclusión | -0.7% | Global, agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Escasa diferenciación en los diseños básicos de catéteres y compresión de precios | -0.6% | América del Norte, con expansión hacia Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Reprocesamiento y Control de Infecciones para Equipos Auxiliares Reutilizables

Los requisitos de control de infecciones continúan restringiendo el mercado de catéteres biliares, ya que los equipos auxiliares reutilizables aumentan los costos, las necesidades de documentación y la presión operativa para los programas de endoscopia. Los eventos de infección vinculados al uso de duodenoscopios han llevado a hospitales y reguladores a fortalecer los estándares de reprocesamiento y la supervisión del riesgo de dispositivos contaminados. Boston Scientific señaló el impacto más amplio de estos cambios en su Formulario 10-K de 2025, vinculando la demanda de plataformas de un solo uso y accesorios relacionados con los esfuerzos de los hospitales para gestionar el riesgo de contaminación y mejorar el control del flujo de trabajo.

En el corto plazo, un mayor gasto en cumplimiento normativo puede retrasar las actualizaciones a sistemas de catéteres premium, especialmente en instalaciones con volúmenes de procedimientos moderados en comparación con los grandes centros terciarios. Los hospitales más pequeños y los proveedores de mercados emergentes enfrentan mayor presión porque tienen menos capacidad para absorber simultáneamente las cargas de esterilización y los costos premium de los dispositivos. Como resultado, el mercado se beneficia del cambio a largo plazo hacia los desechables, pero continúa enfrentando restricciones presupuestarias a corto plazo a medida que los proveedores equilibran las necesidades de control de infecciones con los presupuestos de procedimientos.

Presión de Reembolso Específica por Procedimiento en Entornos de Gestión de Costos

La presión de reembolso limita el potencial de crecimiento en el mercado de catéteres biliares porque los costos de los dispositivos no siempre se traducen directamente en pagos por procedimientos, particularmente bajo contratos estrictos de gestión de costos. En estos entornos, los equipos de adquisiciones a menudo seleccionan el catéter de menor costo que cumple con las expectativas clínicas, lo que limita los precios premium a menos que un producto mejore claramente el flujo de trabajo, reduzca los intercambios o respalde casos de mayor complejidad. Esta presión es más evidente en el segmento de CPRE, donde los volúmenes de casos siguen siendo altos, pero las asignaciones de dispositivos por procedimiento se mantienen estrictamente controladas.

El informe de MedPAC de 2025 mostró una expansión continua del volumen en centros de cirugía ambulatoria, respaldando el crecimiento de los procedimientos al tiempo que destaca un entorno de pago donde la eficiencia operativa es tan importante como el rendimiento del producto. Los proveedores pueden continuar aumentando los volúmenes mientras resisten la adopción generalizada de dispositivos premium en casos estándar. En consecuencia, la innovación puede tener éxito en el mercado de catéteres biliares solo cuando se alinea con la lógica de reembolso y demuestra valor dentro de presupuestos de procedimientos estrictamente controlados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Doble Lumen Domina, el Lumen Único Acelera

Los catéteres biliares de doble lumen representaron el 42,65% de la participación del mercado de catéteres biliares en 2025, manteniendo la posición de producto líder ya que respaldan el drenaje y la entrega de contraste en una sola sesión de dispositivo. Su adopción sigue siendo sólida en las salas de CPRE hospitalarias, donde los médicos a menudo pasan de la visualización a la terapia sin cambiar de dispositivo. Los hospitales continúan prefiriendo estos productos porque reducen los intercambios, ahorran tiempo y respaldan flujos de trabajo predecibles en entornos de alta complejidad.

Se proyecta que los catéteres biliares de lumen único crezcan a una CAGR del 8,93% hasta 2031, respaldados por un uso diagnóstico más simple, configuraciones de menor costo y alineación con los objetivos de estandarización ambulatoria. Su crecimiento también refleja el cambio hacia ecosistemas de accesorios de un solo uso que reducen los riesgos de contaminación y simplifican la planificación del inventario. Olympus Medical Systems recibió la autorización FDA 510(k) en mayo de 2025 para la Cánula de Uso Único V, K250573, respaldando el movimiento más amplio hacia conjuntos de accesorios de CPRE de un solo uso en mercados regulados. Los catéteres biliares multi-lumen siguen siendo especializados para casos complejos de obstrucción hiliar que requieren planificación de múltiples drenajes y tienen precios de venta promedio más altos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Poliuretano Ancla el Volumen, el PVC Registra el Crecimiento Más Rápido

El poliuretano representó el 43,45% del segmento de materiales en 2025, manteniéndolo como elemento central del mercado de catéteres biliares porque equilibra la flexibilidad, la resistencia al acodamiento y el control de manejo en anatomías difíciles. Los hospitales confían en el poliuretano para casos que requieren estabilidad dimensional durante el soporte de guía, la navegación fluoroscópica y la manipulación a través de vías biliares tortuosas. Su familiaridad clínica respalda la preferencia de compra en entornos de atención terciaria donde la fiabilidad es un factor clave de adquisición.

El cloruro de polivinilo es el segmento de material de más rápido crecimiento, con una CAGR proyectada del 9,67% hasta 2031, respaldado por su menor costo y su idoneidad para formatos de dispositivos desechables preferidos por los centros ambulatorios. La industria de catéteres biliares continúa monitoreando los cambios en la formulación, ya que las preocupaciones relacionadas con el DEHP y el escrutinio regulatorio podrían afectar el cumplimiento normativo y la posición de costos del PVC. La ingeniería de superficies puede reducir las diferencias de rendimiento entre materiales, mientras que la silicona continúa sirviendo a un nicho más pequeño en el drenaje percutáneo de larga permanencia donde la biocompatibilidad sostenida es importante.

Por Procedimiento: El Volumen Terapéutico Lidera, el Diagnóstico Amplía su Base

Los procedimientos terapéuticos representaron el 61,66% del tamaño del mercado de catéteres biliares en 2025, ya que el drenaje, la extracción de cálculos, la colocación de stents y la dilatación de estenosis generan el mayor uso de dispositivos. Estos procedimientos a menudo requieren múltiples pasadas de dispositivos, más combinaciones de accesorios y mayor urgencia clínica que el trabajo diagnóstico. Como resultado, los procedimientos terapéuticos continúan generando una mayor contribución de ingresos dentro del mercado de catéteres biliares.

Se proyecta que los procedimientos diagnósticos se expandan a una CAGR del 8,35% hasta 2031, impulsados por un uso más amplio de la colangiografía y herramientas de evaluación relacionadas en vigilancia, diagnóstico temprano de malignidad y seguimiento posquirúrgico. La frontera entre los procedimientos diagnósticos y terapéuticos se está reduciendo a medida que los médicos pasan cada vez más de la evaluación a la intervención en una sola sesión. Un estudio piloto de 2025 en Digestive Diseases and Sciences describió un catéter de balón con banda antideslizante para la extracción de cálculos del conducto biliar común utilizado con esfinterotomía endoscópica mínima más dilatación papilar con balón, respaldando la viabilidad de las vías de procedimientos combinados.

Por Funcionalidad: El Drenaje Lidera el Volumen, la Extracción de Cálculos Registra la CAGR Más Alta

El drenaje representó el 42,34% del segmento funcional en 2025, manteniéndolo como elemento central del mercado de catéteres biliares porque la descompresión sigue siendo la primera prioridad clínica en la obstrucción benigna y maligna. Las configuraciones de drenaje externo e interno-externo respaldan el uso paliativo de larga permanencia cuando las vías endoscópicas estándar fallan o la descompresión duradera se convierte en el objetivo principal. La demanda de drenaje sigue siendo amplia en oncología, complicaciones posquirúrgicas y obstrucción inflamatoria.

Se proyecta que la extracción de cálculos crezca a una CAGR del 9,78% hasta 2031, convirtiéndola en la funcionalidad de más rápido crecimiento a medida que la coledocolitiasis sigue siendo común en poblaciones mayores y los balones de recuperación de un solo uso ganan tracción regulatoria. Zhejiang Soudon Medical Technology recibió la autorización FDA 510(k) en mayo de 2026 para un Catéter de Balón Desechable para Recuperación de Cálculos, K253013, y Zhejiang Chuangxiang Medical Technology recibió la autorización en marzo de 2026 para Balones de Recuperación de Cálculos de Uso Único, K253132. Estas aprobaciones pueden aumentar el consumo recurrente de unidades a medida que los balones de un solo uso reemplazan los formatos limitados por ciclos de reprocesamiento y protocolos de reutilización.

Por Aplicación: Hepatobiliar y Gastrointestinal como Núcleo, Oncología Crece Más Rápido

El área hepatobiliar y de gastroenterología capturó el 49,45% del segmento de aplicaciones en 2025, manteniéndose como el principal centro de demanda del mercado de catéteres biliares en el uso de CPRE y PTBD. Los procedimientos de colangiografía siguen siendo la segunda área de aplicación más grande y, juntos, estos dos usos muestran que la demanda sigue anclada en el diagnóstico y la intervención de obstrucción central. Las vías de reembolso establecidas y la experiencia en centros de alto volumen respaldan la estabilidad en estas áreas de aplicación principales.

Se proyecta que la oncología se expanda a una CAGR del 8,24% hasta 2031, ya que la obstrucción maligna se convierte en un motor de crecimiento a largo plazo más sólido para el mercado de catéteres biliares. La IARC y la OMS informaron que el cáncer de hígado representó el 7,5% de todas las muertes por cáncer a nivel mundial en las estimaciones de 2024, o casi 735.000 muertes cada año. Un estudio observacional prospectivo multicéntrico de 2025 en Digestive Diseases and Sciences mostró la viabilidad de usar una vaina de entrega ultradelgada para stents metálicos autoexpandibles no cubiertos en la obstrucción biliar hiliar maligna no resecable, lo que indica la demanda de sistemas de entrega paliativa de perfil más delgado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Hospitales Dominantes, los Centros de Cirugía Ambulatoria Registran la Expansión Más Rápida

Los hospitales representaron el 61,65% del segmento de usuarios finales en 2025, lo que refleja la concentración de procedimientos de alta complejidad en entornos terciarios y cuaternarios en el mercado de catéteres biliares. El manejo complejo de la obstrucción hiliar, el drenaje guiado por ultrasonido endoscópico, la extracción avanzada de cálculos y la reparación de estenosis posquirúrgicas dependen de equipos especializados, soporte de imágenes y respaldo hospitalario que los hospitales proporcionan de manera más consistente que las instalaciones ambulatorias más pequeñas. Esta concentración respalda el liderazgo hospitalario y la demanda de formatos de catéteres premium.

Se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 9,22% hasta 2031, convirtiéndolos en el canal de usuarios finales de más rápido crecimiento en el mercado de catéteres biliares. El continuo crecimiento del volumen ambulatorio respalda este cambio, y MedPAC confirmó un aumento del 5,7% en los procedimientos quirúrgicos en centros de cirugía ambulatoria por beneficiario de Medicare de pago por servicio en 2023, con los servicios gastrointestinales contribuyendo a esa expansión. Esta migración favorece opciones de productos más simples, estandarizadas y desechables porque los centros ambulatorios priorizan la eficiencia, la menor carga de configuración y la rotación predecible de casos.

Análisis Geográfico

América del Norte mantuvo el 41,88% de la participación del mercado de catéteres biliares en 2025, manteniendo su posición como el mayor contribuyente regional. Las estructuras de reembolso maduras, la sólida infraestructura de procedimientos y una amplia base instalada respaldan una adopción más rápida de formatos de accesorios de un solo uso y premium. Las políticas de control de infecciones continúan impulsando la demanda recurrente a medida que los endoscopios y accesorios desechables ganan adopción. Boston Scientific informó 2.916 millones USD en ventas netas del segmento de Endoscopia en 2025, con un crecimiento orgánico del 7,7%, respaldado por sus Sistemas de Stent Biliar WallFlex RX, la plataforma SpyGlass DS II y el duodenoscopio de uso único EXALT Modelo D.

Europa sigue siendo la segunda geografía más grande en el mercado de catéteres biliares, con Alemania, Francia, el Reino Unido e Italia como principales centros de procedimientos. Una supervisión regulatoria más estricta y los requisitos de evidencia clínica favorecen a los fabricantes con sólidas capacidades de vigilancia poscomercialización y documentación. La expansión de la endoscopia intervencionista en el sur y centro de Europa también está ampliando la base de procedimientos accesibles. Medi-Globe GmbH recibió la autorización FDA 510(k) en abril de 2026 para los Conjuntos de Stent Biliar y Pancreático Endoflux, K251658, tras una revisión extendida de 321 días, destacando su enfoque en la expansión en mercados regulados.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de catéteres biliares, con una CAGR proyectada del 8,56% hasta 2031, respaldada por el aumento de la carga de cálculos relacionada con la edad, una mayor demanda biliar vinculada a la oncología y la expansión de la capacidad intervencionista. El estudio del Chinese Medical Journal de 2024 mostró un crecimiento continuo a largo plazo en la carga del cáncer de vías biliares, respaldando una demanda de procedimientos sostenida. China e India siguen siendo los principales motores de crecimiento a medida que la inversión en infraestructura amplía el acceso a intervenciones biliares avanzadas, mientras que Corea del Sur está ganando visibilidad a través de las autorizaciones FDA 510(k) para el Stent Biliar Niti-S de Taewoong Medical, K251123, en diciembre de 2025 y el Stent Biliar de Doble Barrera EGIS de S&G Biotech, K242845, en 2025. Oriente Medio y África y América del Sur siguen siendo partes más pequeñas pero emergentes del mercado, respaldadas por la expansión de la infraestructura y la inversión en atención médica privada a pesar de las limitaciones actuales en el acceso a especialistas e instalaciones equipadas con fluoroscopia.

Panorama Competitivo

El mercado de catéteres biliares está moderadamente consolidado, con Boston Scientific, Cook Medical y Olympus formando el grupo de liderazgo centrado en CPRE más visible en los principales mercados regulados. El panorama competitivo también incluye a Medtronic, Teleflex, Merit Medical, AngioDynamics, B. Braun Melsungen, Micro-Tech, Taewoong Medical, Zhejiang Soudon y otros fabricantes regionales, lo que impide el control estricto por parte de un grupo limitado de actores. La presión sobre los precios sigue siendo más alta en los formatos de catéteres de acceso estándar y similares a productos básicos, mientras que la diferenciación es más sólida en la recuperación de cálculos, el rendimiento del drenaje, la ciencia de recubrimientos, las plataformas vinculadas a la visualización y los sistemas de entrega avanzados.

Las empresas del mercado de catéteres biliares están construyendo cada vez más ecosistemas de procedimientos completos en lugar de ofrecer productos independientes. Boston Scientific ha posicionado su duodenoscopio de uso único EXALT Modelo D dentro de una cartera más amplia de acceso biliar y visualización que incluye WallFlex y SpyGlass DS II, fortaleciendo la alineación de procedimientos y reduciendo el uso de múltiples proveedores durante los flujos de trabajo de CPRE. Medtronic también amplió su estrategia de plataforma a través de su acuerdo de distribución de 2025 con Dragonfly Endoscopy, aumentando su alcance en la visualización pancreaticobiliar y el soporte de procedimientos.

La innovación en el mercado de catéteres biliares se centra en el rendimiento antiadherente, los sistemas de acceso de perfil más delgado y la intervención asistida digitalmente. Una investigación publicada en Surgical Endoscopy en 2026 describió la colangioscopia asistida por realidad aumentada utilizando Apple Vision Pro con el sistema SpyGlass DS, informando éxito técnico en 4 de 4 casos complejos y sin complicaciones. El avance de Taewoong Medical en sistemas de entrega delgada relacionados con ultrasonido endoscópico y el creciente número de autorizaciones FDA de fabricantes chinos muestran que los fabricantes asiáticos compiten tanto en precio como en relevancia para los nuevos estilos de procedimientos.

Líderes de la Industria de Catéteres Biliares

Boston Scientific Corporation

Cook Medical Incorporated

Medtronic plc

B. Braun SE

Teleflex Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Zhejiang Soudon Medical Technology recibió la autorización FDA 510(k) K253013 para su Catéter de Balón Desechable para Recuperación de Cálculos bajo el código de producto GCA tras una revisión extendida de 231 días.

- Abril de 2026: Micro-Tech (Nanjing) Co., Ltd. recibió la autorización FDA 510(k) K253832 para su Catéter de Balón de Dilatación bajo el código de producto biliar FGE.

- Abril de 2026: Medi-Globe GmbH recibió la autorización FDA 510(k) K251658 para los Conjuntos de Stent Biliar y Pancreático Endoflux tras una revisión extendida de 321 días.

- Diciembre de 2025: Taewoong Medical Co., Ltd. recibió la autorización FDA 510(k) K251123 para el Stent Biliar Niti-S tras una revisión extendida de 262 días, respaldando su expansión en el acceso biliar avanzado y los procedimientos relacionados con el ultrasonido endoscópico.

Alcance del Informe Global del Mercado de Catéteres Biliares

Según el alcance del informe, un catéter biliar es un tubo delgado y flexible utilizado para restablecer el flujo de bilis desde el hígado o la vesícula biliar. Se inserta cuando la vía de drenaje normal está bloqueada por condiciones como tumores, cálculos biliares o estenosis, lo que previene síntomas dolorosos como ictericia e infecciones.

El mercado de catteres biliares está segmentado por tipo de producto, material, procedimiento, funcionalidad, aplicación, usuario final y geografía. Por tipo de producto, el mercado incluye catéteres biliares de lumen único, catéteres biliares de doble lumen y catéteres biliares multi-lumen. Por material, el mercado está segmentado en poliuretano, cloruro de polivinilo y silicona. Por procedimiento, el mercado está categorizado en diagnóstico y terapéutico. Por funcionalidad, el mercado está segmentado en drenaje, colocación de stent y extracción de cálculos. Por aplicación, el mercado incluye procedimientos de colangiografía, hepatobiliar y gastroenterología, y oncología. Por usuario final, el mercado está segmentado en hospitales, centros de cirugía ambulatoria y clínicas especializadas. Por geografía, el mercado se analiza en las principales regiones a nivel mundial. El informe también cubre los tamaños de mercado estimados y las tendencias para los países de las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Catéteres Biliares de Lumen Único |

| Catéteres Biliares de Doble Lumen |

| Catéteres Biliares Multi-Lumen |

| Poliuretano |

| Cloruro de Polivinilo |

| Silicona |

| Diagnóstico |

| Terapéutico |

| Drenaje |

| Colocación de Stent |

| Extracción de Cálculos |

| Procedimientos de Colangiografía |

| Hepatobiliar y Gastroenterología |

| Oncología |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Catéteres Biliares de Lumen Único | |

| Catéteres Biliares de Doble Lumen | ||

| Catéteres Biliares Multi-Lumen | ||

| Por Material | Poliuretano | |

| Cloruro de Polivinilo | ||

| Silicona | ||

| Por Procedimiento | Diagnóstico | |

| Terapéutico | ||

| Por Funcionalidad | Drenaje | |

| Colocación de Stent | ||

| Extracción de Cálculos | ||

| Por Aplicación | Procedimientos de Colangiografía | |

| Hepatobiliar y Gastroenterología | ||

| Oncología | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de catéteres biliares en 2026?

El mercado de catéteres biliares se sitúa en 3,23 mil millones USD en 2026 y se prevé que alcance los 4,59 mil millones USD en 2031 a una CAGR del 7,28%.

¿Qué tipo de producto lidera la demanda de catéteres biliares?

Los Catéteres Biliares de Doble Lumen lideraron en 2025 con una participación del 42,65% porque respaldan tanto el drenaje como la entrega de contraste durante el mismo procedimiento.

¿Qué funcionalidad está creciendo más rápido en los dispositivos de atención biliar?

La Extracción de Cálculos es la funcionalidad de más rápido crecimiento, con una CAGR proyectada del 9,78% hasta 2031, respaldada por el aumento de la carga de cálculos y la creciente adopción de balones de recuperación de un solo uso.

¿Por qué la oncología se está volviendo más importante para el uso de catéteres biliares?

Se proyecta que la oncología crezca a una CAGR del 8,24% hasta 2031 porque la obstrucción maligna a menudo requiere drenaje repetido, soporte con stent e intervención paliativa.

¿Qué entorno de usuario final se está expandiendo más rápidamente para los procedimientos biliares?

Los Centros de Cirugía Ambulatoria son el segmento de usuarios finales de más rápido crecimiento, avanzando a una CAGR del 9,22% hasta 2031 a medida que más procedimientos gastrointestinales se trasladan a entornos ambulatorios de menor costo.

¿Qué región ofrece las mejores perspectivas de crecimiento hasta 2031?

Asia-Pacífico es el segmento regional de más rápido crecimiento, con una CAGR esperada del 8,56%, respaldada por el aumento de la carga de enfermedades, el envejecimiento de la población y la expansión de la capacidad de atención intervencionista.

Última actualización de la página el: