Tamaño y Participación del Mercado de Expansores de Haz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

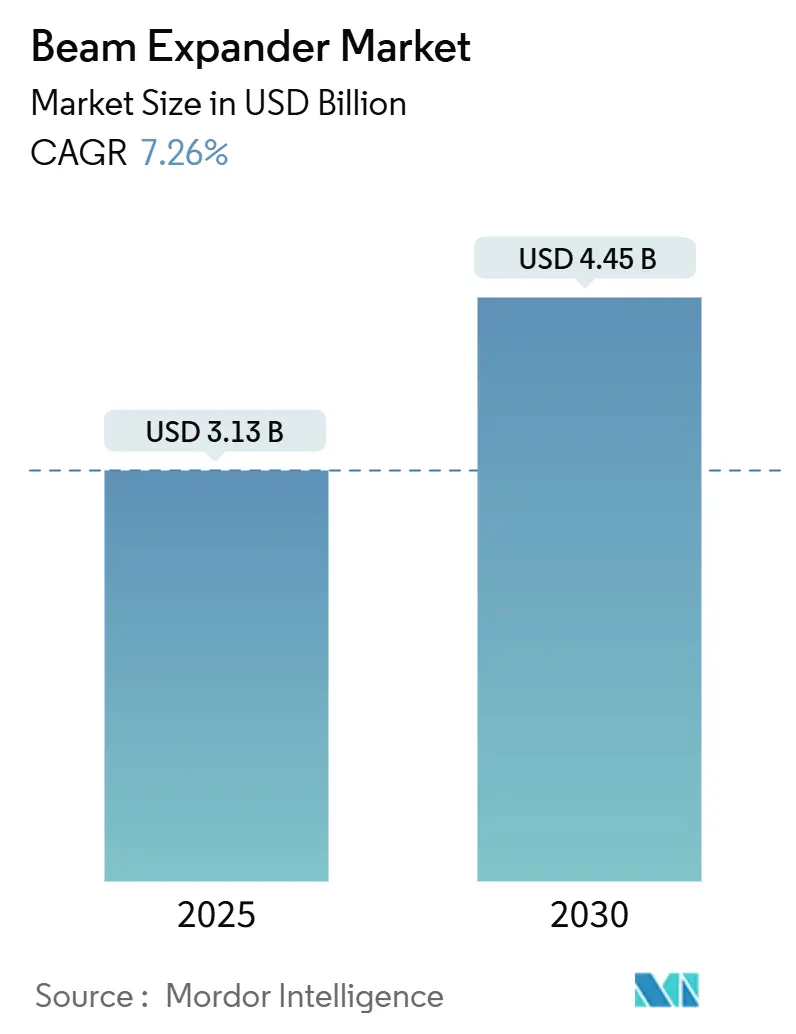

| Tamaño del Mercado (2025) | 3.13 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Expansores de Haz por Mordor Intelligence

El tamaño del mercado de expansores de haz fue de USD 3,13 mil millones en 2025 y se proyecta que alcance USD 4,45 mil millones en 2030, creciendo a una CAGR del 7,26%. El crecimiento sostenido descansa sobre cuatro pilares estructurales: la expansión continua de la infraestructura de fibra óptica, la adopción más amplia de láseres industriales en la fabricación de precisión, una mayor incorporación de láseres médicos y de ciencias de la vida, y el aumento del gasto en defensa en sistemas ópticos de armas. Los proveedores también se benefician de la I+D sostenida en fotónica cuántica y espacial, donde los diseñadores exigen ópticas de expansión térmicamente estables y cromáticamente robustas. La intensidad competitiva está aumentando a medida que los proveedores de óptica de uso general integran funciones de control adaptativo del haz, mientras que los especialistas de nicho apuntan a necesidades no satisfechas en segmentos de entornos hostiles y alta potencia.

Conclusiones Clave del Informe

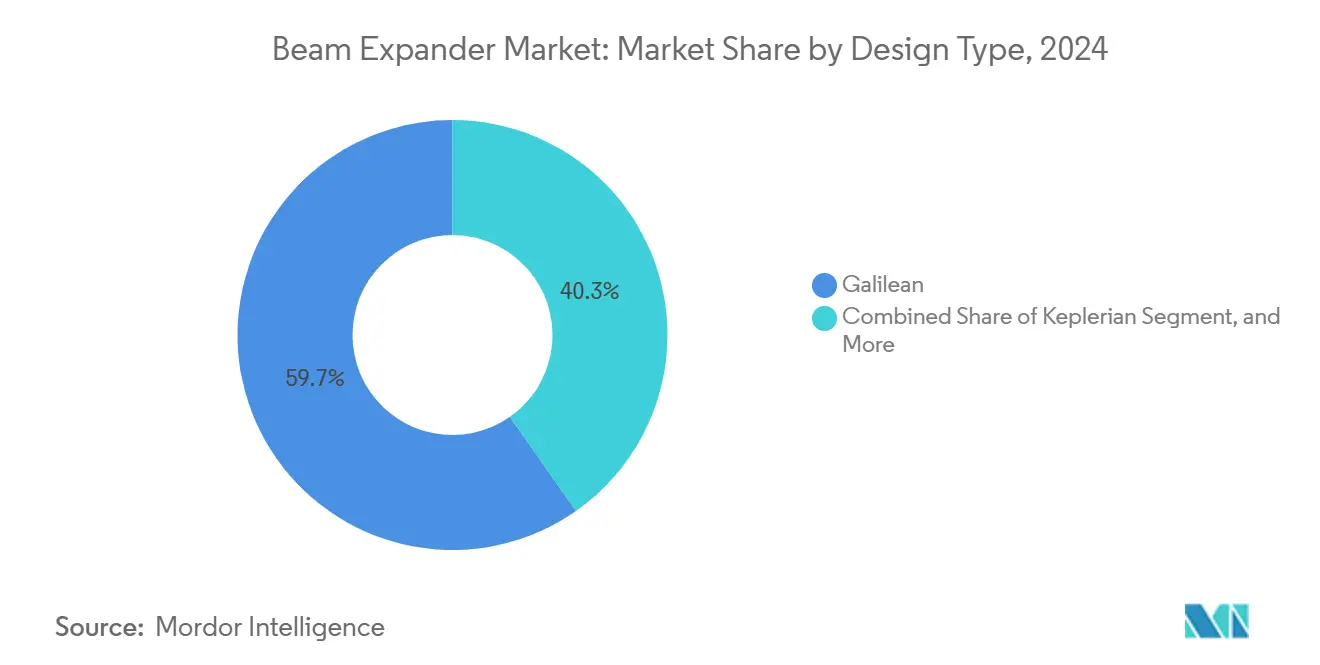

- Por tipo de diseño, los sistemas galileanos lideraron con una participación de ingresos del 59,74% en 2024, mientras que los diseños reflectivos registraron la CAGR más rápida del 7,89% hasta 2030.

- Por rango de magnificación, 1X-5X representó el 48,67% de la participación del mercado de expansores de haz en 2024; se proyecta que los sistemas con magnificación superior a 10X alcancen una CAGR del 7,67% hasta 2030.

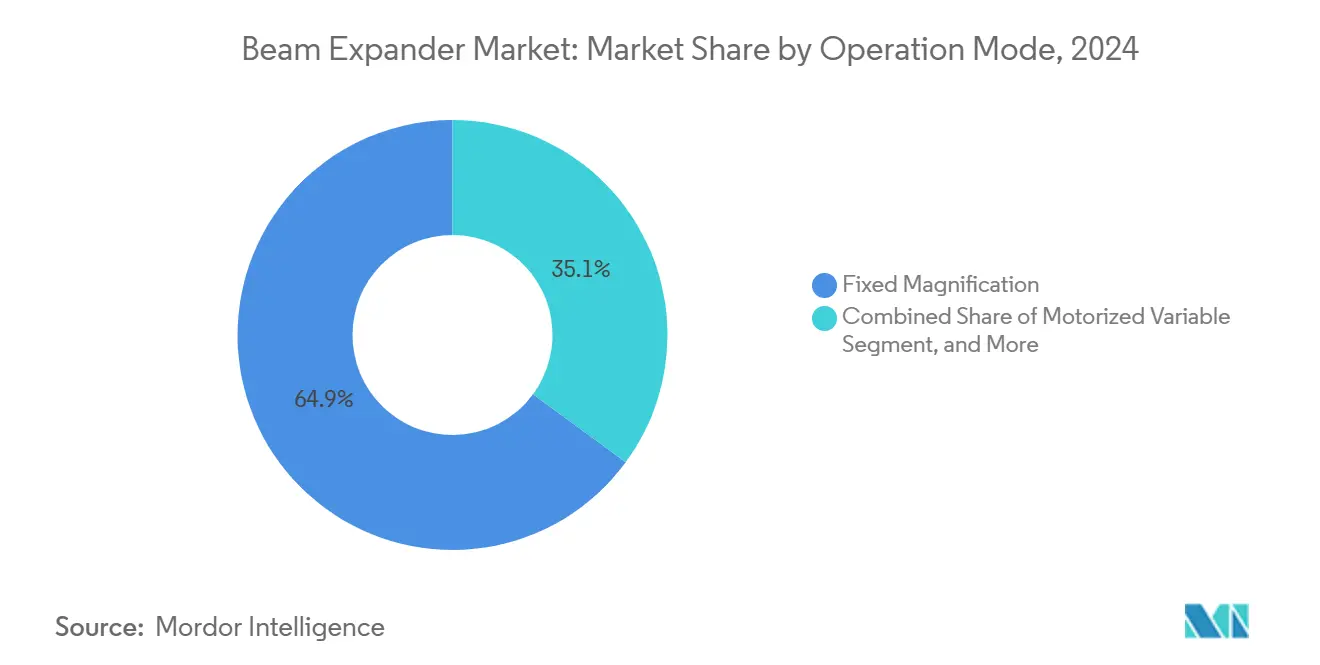

- Por modo de operación, las configuraciones fijas representaron el 64,92% del tamaño del mercado de expansores de haz en 2024, mientras que se espera que las unidades variables motorizadas crezcan a una CAGR del 7,78% hasta 2030.

- Por aplicación, la fabricación industrial representó una participación de ingresos del 37,79% en 2024, y se espera que las telecomunicaciones se expandan a una CAGR del 8,12% hasta 2030.

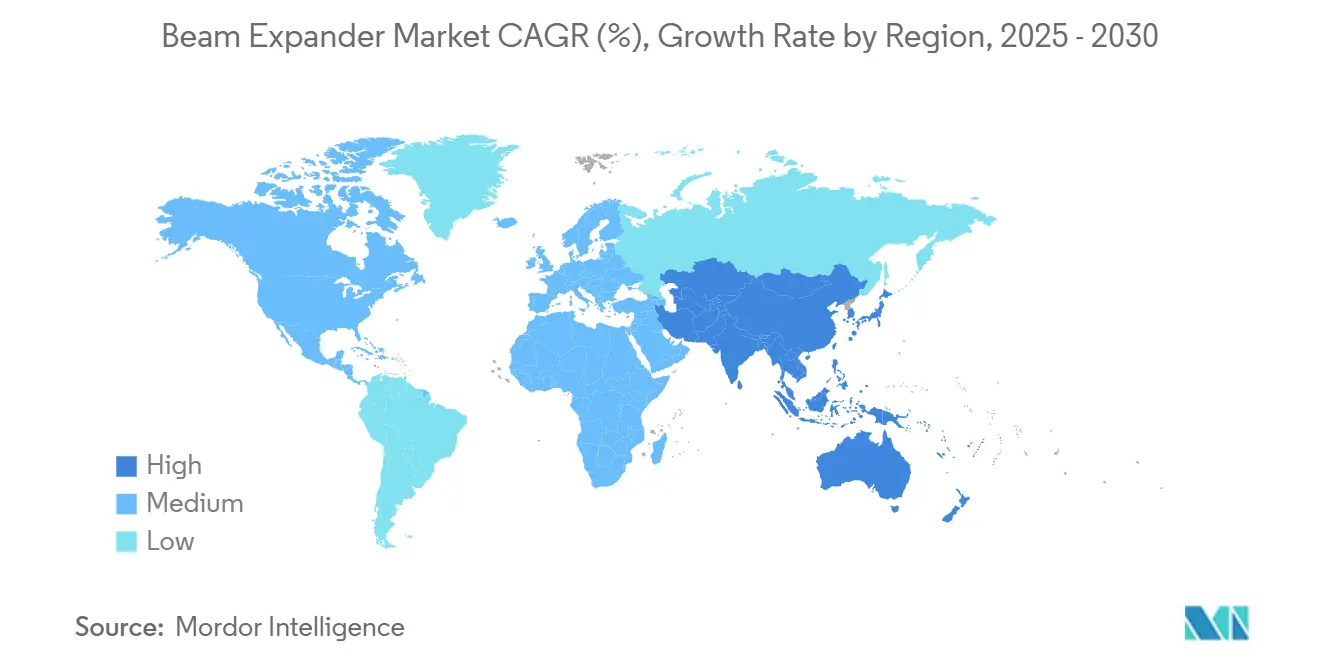

- Por geografía, América del Norte capturó una participación del 41,67% en 2024, y la región Asia-Pacífico avanza a una CAGR del 7,91% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Expansores de Haz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de las Redes de Telecomunicaciones de Fibra Óptica | +1.8% | Global, con Asia-Pacífico liderando el despliegue | Mediano plazo (2-4 años) |

| Auge en el Procesamiento Industrial de Láser de Alta Precisión | +1.5% | América del Norte y Europa como núcleo, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Demanda de Láseres Compactos Médicos y de Ciencias de la Vida | +1.2% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Adopción Militar de Sistemas Ópticos Reforzados | +1.0% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de los Programas de Fotónica Cuántica y Espacial | +0.9% | América del Norte, Europa, China, Japón | Largo plazo (≥ 4 años) |

| Transición hacia Módulos de Control de Haz Adaptativo e Inteligente | +0.8% | Global, con centros tecnológicos liderando | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de las Redes de Telecomunicaciones de Fibra Óptica

Los operadores globales están compitiendo por densificar las huellas de 5G e interconexión de centros de datos, escalando enlaces ópticos coherentes que requieren conformación de haz de pérdida ultrabaja. Los expansores de haz aumentan la eficiencia de acoplamiento, reducen la pérdida de inserción y estabilizan los campos de modo a lo largo de kilómetros de tendidos de fibra.[1]Comisión Europea, "Objetivos de la Sociedad Gigabit," digital-strategy.ec.europa.eu El compromiso de China de superar los 3 millones de estaciones base 5G para 2025, junto con la visión de la Sociedad Gigabit de la Unión Europea, está generando una demanda sostenida de ópticas de expansión de precisión. Los formatos de modulación coherente por encima de 400 Gbit/s elevan las tolerancias, lo que impulsa la adquisición de expansores ajustables de alta apertura numérica capaces de repetibilidad submicrónica. Los proveedores que integran alineación de haz asistida por IA ahora ganan una mayor participación en los proyectos de actualización, especialmente en las redes metropolitanas de Asia-Pacífico.

Auge en el Procesamiento Industrial de Láser de Alta Precisión

Los fabricantes emplean láseres ultrarrápidos para la soldadura de lengüetas de baterías, el corte de materiales heterogéneos y la fabricación aditiva, todos los cuales necesitan una distribución uniforme de energía en aperturas ampliadas.[2]Elsevier, "Avances en el Procesamiento con Láser Ultrarrápido," Journal of Manufacturing Processes, sciencedirect.com Los expansores de haz eliminan los puntos calientes, protegen la óptica posterior y amplían los campos de procesamiento sin sacrificar el valor M², aumentando así el retorno de la inversión en líneas láser de alta potencia. Los programas de electrificación automotriz en los Estados Unidos y Europa estimularon un crecimiento de dos dígitos en las instalaciones de láseres de 10 kW durante 2024, impulsando directamente la demanda de módulos de expansión reforzados y refrigerados por agua. Las fábricas de semiconductores que avanzan hacia procesos de 2 nm emplean ópticas de magnificación superior a 20X para lograr anchos de línea inferiores a 10 nm. A medida que las plataformas de Industria 4.0 cierran el ciclo entre los algoritmos de aprendizaje automático y la óptica de proceso, los expansores motorizados que se autoajustan para las variaciones en el grosor de la lámina ganan terreno.

Creciente Demanda de Láseres Compactos Médicos y de Ciencias de la Vida

Los procedimientos terapéuticos mínimamente invasivos, como la cirugía refractiva oftálmica y el resurfacing dermatológico, requieren perfiles de haz finamente ajustados para minimizar el daño colateral en los tejidos.[3]Nature Publishing Group, "Láseres Médicos Compactos," Nature Biomedical Engineering, nature.com Los dispositivos portátiles de fototerapia para uso doméstico y en el punto de atención ahora integran expansores galileanos miniaturizados que pesan menos de 50 gramos y aun así admiten una entrega de fluencia de 1 J/cm². Los citómetros de flujo, los microscopios de fluorescencia y los endoscopios confocales dependen de ópticas de expansión limitadas por difracción para garantizar una excitación celular uniforme, impulsando la adopción en laboratorios clínicos. La terapia fotodinámica se está expandiendo más allá de la oncología hacia regímenes antimicrobianos, ampliando los casos de uso para expansores compactos de alta transmisión. Se espera que el aumento de las tasas de reembolso por intervenciones basadas en láser en los Estados Unidos y Japón mejore aún más los ciclos de renovación de equipos hasta 2030.

Adopción Militar de Sistemas Ópticos Reforzados

Las agencias de defensa financian demostradores de láseres de alta energía que requieren expansores reflectivos térmicamente estables capaces de soportar fluencias de clase megavatio. El Departamento de Defensa de los Estados Unidos asignó USD 1.100 millones a la investigación de energía dirigida para el año fiscal 2025, canalizando pedidos considerables hacia conjuntos de espejos de baja dispersión y baja tensión. Los pods de designación de objetivos, los telémetros y los sistemas anti-UAV emplean expansores sellados y endurecidos contra impactos que preservan la alineación del eje óptico bajo aceleraciones de 20 g. La estandarización de la OTAN en interfaces ópticas está fomentando la adquisición multilateral, simplificando las vías de calificación para los proveedores que ofrecen umbrales de daño por láser superiores a 50 J/cm². Las variantes calificadas para el espacio, recubiertas para resistencia al oxígeno atómico, apoyan las emergentes redes de comunicación láser por satélite militar en órbitas geoestacionarias y bajas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Recubrimientos Ópticos de Precisión | -0.8% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Cadena de Suministro de Vidrio Especial | -0.6% | Global, con concentración de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Carga de Cumplimiento Normativo de Seguridad Láser | -0.5% | Global, con aplicación más estricta en América del Norte y Europa | Mediano plazo (2-4 años) |

| Competencia de Tecnologías Alternativas de Conformación de Haz | -0.4% | Global, con centros tecnológicos liderando la adopción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Recubrimientos Ópticos de Precisión

Los recubrimientos multicapa de pulverización catódica por haz de iones basados en óxidos de hafnio y tantalio elevan los costos unitarios por encima de USD 1.500 por par de lentes, frenando la adopción en aplicaciones con presupuesto limitado. La capacidad limitada de sala limpia en los recubridores calificados alarga los plazos de entrega más allá de las 14 semanas, lo que obliga a los fabricantes de equipos originales a mantener inventarios más grandes. La demanda de litografía de semiconductores para ópticas de ultravioleta extremo monopoliza los espacios de recubrimiento de alta calidad, elevando los precios comerciales un 18% en 2024. Los regímenes de garantía de calidad que implican pruebas de daño por láser de 10 millones de disparos añaden gastos adicionales. Si bien el escalado de volumen podría moderar los costos para 2027, la sensibilidad actual al precio enfría la adopción en sistemas láser industriales de nivel básico.

Cuellos de Botella en la Cadena de Suministro de Vidrio Especial

Solo un puñado de hornos globales producen los blancos de N-BK7 de baja dispersión y sílice fundida necesarios para los expansores de alta precisión. Las fricciones geopolíticas interrumpieron las entregas desde Europa del Este a finales de 2024, obligando a los talleres de óptica a calificar mezclas alternativas con recuentos de estrías marginalmente más altos. Las regulaciones ambientales están impulsando las actualizaciones de los hornos, lo que limita la capacidad efectiva y aumenta los costos de fusión en un 12% interanual. Los programas de defensa y aeroespacial reciben asignaciones prioritarias, lo que reduce el suministro para los fabricantes de equipos originales de láseres comerciales y extiende los plazos de entrega más allá de seis meses. Estos cuellos de botella obligan a algunos integradores a rediseñar sistemas con vidrio de menor calidad, sacrificando rendimiento para mantener los calendarios de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Diseño: La Dominancia Galileana Persiste mientras los Diseños Reflectivos se Aceleran

Las unidades galileanas aseguraron el 59,74% de los ingresos de 2024, reflejando su arquitectura rentable y facilidad de alineación, particularmente en láseres industriales portátiles donde la huella y el peso están limitados. La simplicidad refractiva produce alto rendimiento y menor mantenimiento, posicionándolas como la opción predeterminada en sistemas de prueba de telecomunicaciones y bancos de laboratorio. Los diseños keplerianos atienden el diagnóstico de haz al ofrecer un foco intermedio para el filtrado espacial, apoyando la reparación de máscaras de semiconductores y la espectroscopía de alta resolución. Las variantes de multiprisma y otras de nicho abordan tareas específicas de longitud de onda o ultrabanda ancha en instituciones de investigación.

Los expansores reflectivos, no afectados por la dispersión cromática, registran una CAGR del 7,89% a medida que el mercado de expansores de haz adopta láseres de fibra y disco de clase kilovatio para líneas de soldadura de movilidad eléctrica. La neutralidad térmica, combinada con umbrales de daño superiores a 30 J/cm², convierte a los expansores basados en espejos en la solución preferida en la fotolitografía de ultravioleta extremo y las emergentes plataformas de fotónica cuántica. Los contratistas principales aeroespaciales están adoptando espejos de carburo de silicio ligeros con calidad de superficie nanométrica para enlaces láser espaciales, confirmando el impulso a largo plazo.

Por Rango de Magnificación: Los Rangos Moderados Lideran mientras los Rangos Ultra-Altos Ganan Terreno

La banda 1X-5X, que representa una participación del 48,67% en 2024, cubre la mayoría de las líneas industriales de corte, marcado y acoplamiento FTTx donde el control moderado de la divergencia es suficiente. Estas unidades logran un equilibrio entre asequibilidad y calidad del haz, facilitando una adopción generalizada en instalaciones de fabricación por contrato en Alemania, Japón y los Estados Unidos. La óptica intermedia 5X-10X sirve para el micromecanizado, la fotocoagulación médica y la espectroscopía científica, aprovechando la mayor homogeneidad del punto focal.

Los sistemas que superan 10X avanzan a una CAGR del 7,67%, impulsados por los escalonadores de litografía e interferómetros astronómicos que requieren haces expandidos de frente de onda plano para resolución subnanométrica. Las hojas de ruta de semiconductores que apuntan a nodos de 1,8 nm, junto con los creadores de imágenes hiperespectrales a bordo de satélites, requieren expansores variables de alta relación con capacidad de calibración en órbita. Aunque los volúmenes unitarios siguen siendo modestos, los precios premium elevan su contribución a los ingresos dentro del tamaño total del mercado de expansores de haz.

Por Modo de Operación: La Automatización Impulsa el Crecimiento de los Variables Motorizados

Los productos de magnificación fija capturaron el 64,92% de las ventas de 2024, gracias a la estabilidad mecánica que satisface las demandas de servicio continuo de las líneas automotrices y electrónicas. Sus carcasas selladas resisten la niebla de aceite, la vibración y la operación de 24 horas, impulsando grandes volúmenes de reorden entre los fabricantes por contrato. La óptica variable manual puebla las instalaciones de investigación que valoran la flexibilidad sobre el tiempo de ciclo, aunque su participación muestra una tendencia a la baja.

Los expansores variables motorizados registran una CAGR del 7,78% a medida que las fábricas digitalizan los bucles de retroalimentación de inspección. Los codificadores y servos integrados permiten que el software de producción ajuste el diámetro del punto en milisegundos, permitiendo que las líneas de una sola estación procesen múltiples aleaciones o sustratos poliméricos. Las fábricas de semiconductores despliegan algoritmos de bucle cerrado que ajustan el diámetro del haz en cada pasada de oblea, reduciendo así la deriva de la dimensión crítica a lo largo del dado. A medida que las plataformas de mantenimiento predictivo maduran, los integradores especifican expansores inteligentes con autodiagnóstico y sensores de temperatura integrados.

Por Aplicación: Las Telecomunicaciones Emergen como el Uso Final de Mayor Crecimiento

La fabricación industrial se mantuvo como el mayor usuario, representando una participación del 37,79% en 2024, con operaciones que abarcan líneas de corte, perforación, texturizado de superficies y fabricación aditiva con láser en tres continentes. Las actualizaciones de equipos para manejar nuevas químicas de baterías continúan generando pedidos plurianuales. La investigación científica consume un flujo constante de expansores de alta estabilidad para espectroscopía, metrología y experimentos de atrapamiento atómico. La demanda médica y de ciencias de la vida está reforzada por el gasto hospitalario en herramientas mínimamente invasivas y plataformas analíticas de laboratorio. Los ciclos de adquisición de defensa y aeroespacial apoyan el desarrollo de variantes reforzadas, aunque con plazos de calificación más largos.

Las telecomunicaciones, sin embargo, son el dominio de mayor crecimiento con una CAGR del 8,12%, impulsadas por la óptica coherente de 400G y 800G para centros de datos de hiperescala y redes troncales metropolitanas. La conformación del haz reduce la dispersión modal y disminuye las tasas de error de bits, lo cual es crucial para cumplir los objetivos de disponibilidad de clase operadora. Las constelaciones de satélites que despliegan enlaces cruzados ópticos de espacio libre adquieren expansores compactos y tolerantes a la radiación que mantienen la integridad del frente de onda en oscilaciones de temperatura de -40 °C a 60 °C.

Análisis Geográfico

La región Asia-Pacífico generó USD 1.300 millones del tamaño del mercado de expansores de haz en 2025, representando el 41% de los ingresos globales y expandiéndose a una CAGR pronosticada del 7,91% hasta 2030. El dominio de China descansa en sólidas cadenas de suministro de fotónica concentradas en el Delta del Río Yangtze, donde las casas de óptica por contrato escalan diseños basados en espejos tanto para sistemas de telecomunicaciones como de fabricación. Las inversiones nacionales en redes cuánticas y exploración espacial fomentan la demanda interna de ópticas de expansión adaptativas que resisten el choque térmico y la radiación. Japón, aprovechando décadas de experiencia en metrología de precisión, continúa absorbiendo unidades de sílice fundida de alta pureza para escalonadores de semiconductores y dispositivos de endoscopía médica.

América del Norte, valorada en USD 1.250 millones en 2025, mantiene el liderazgo en defensa y aeroespacial, gracias al financiamiento consistente del Pentágono para prototipos de láseres de alta energía y cargas útiles de comunicación láser por satélite. Los centros de datos de Silicon Valley despliegan óptica coherente con expansores de haz integrados para reducir el consumo de energía por bit, manteniendo así una sólida demanda regional. Los clústeres de fotónica de Canadá en Ontario y Columbia Británica contribuyen con óptica adaptativa de nicho para astronomía, elevando aún más las ventas regionales.

Europa, valorada en USD 0,90 mil millones en 2025, se espera que mantenga un sólido desempeño, impulsada por las líneas de soldadura láser automotriz de Alemania y la cadena de suministro de litografía de los Países Bajos. Las directivas de sostenibilidad de la Unión Europea que promueven la generación de energía renovable están impulsando la adopción de equipos de texturizado de células solares basados en láser, que incorporan expansores variables para el procesamiento de múltiples patrones. La región también se beneficia del financiamiento de investigación de Horizonte Europa que apoya los laboratorios de fotónica cuántica, manteniendo así la demanda de ópticas de expansión de alta precisión.

Panorama Competitivo

El mercado de expansores de haz exhibe una fragmentación moderada, con los cinco principales proveedores representando aproximadamente el 48% de los ingresos globales. Thorlabs, Edmund Optics y Jenoptik anclan el segmento de catálogo de alto volumen, aprovechando la distribución global para atender tanto a fabricantes de equipos originales como a laboratorios de investigación. Excelitas Technologies y Sill Optics complementan a los líderes con soluciones especializadas de alta potencia y gran apertura. La diferenciación competitiva ahora se centra en capacidades inteligentes: los proveedores integran detección de frente de onda en tiempo real, zoom motorizado y análisis de mantenimiento predictivo en ópticas anteriormente pasivas.

La actividad de propiedad intelectual se aceleró en 2024, con más de 150 solicitudes de patentes que cubren la integración de espejos deformables, recubrimientos dieléctricos ultra-duros y algoritmos de alineación impulsados por IA. Las adquisiciones también remodelaron el campo: Jenoptik adquirió un especialista en óptica adaptativa para fortalecer su posición en instrumentación científica, mientras que Edmund Optics aseguró contratos aeroespaciales que demandan expansores variables calificados para el espacio. Los nuevos participantes del ámbito de la fotónica cuántica están desarrollando diseños basados en metamateriales que prometen factores de forma ultradelgados, potencialmente perturbando a los titulares en tecnologías refractivas y reflectivas.

Las asociaciones entre fabricantes de óptica e integradores de sistemas láser amplían el acceso a soluciones llave en mano, particularmente en la región Asia-Pacífico, donde los clientes prefieren la responsabilidad de un único proveedor. La resiliencia de la cadena de suministro se ha convertido en un parámetro competitivo a medida que las empresas invierten en capacidad localizada de fusión de vidrio y recubrimiento para mitigar los riesgos geopolíticos. Los proveedores que son transparentes sobre su huella de carbono obtienen preferencia en las licitaciones de la Unión Europea impulsadas por mandatos de sostenibilidad, añadiendo otra capa de diferenciación.

Líderes de la Industria de Expansores de Haz

Thorlabs Inc.

Edmund Optics Inc.

Jenoptik AG

Excelitas Technologies Corp.

Sill Optics GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Thorlabs completó una instalación de fabricación avanzada de USD 45 millones en Alemania, duplicando su capacidad de producción europea de expansores de haz de alta precisión.

- Febrero de 2025: Edmund Optics aseguró un contrato de USD 25 millones para suministrar expansores de haz reforzados para constelaciones de satélites de próxima generación.

- Enero de 2025: Jenoptik AG adquirió una empresa de óptica adaptativa por USD 85 millones, añadiendo tecnología propietaria de espejo deformable a su cartera de control inteligente del haz.

- Diciembre de 2024: Excelitas Technologies lanzó una serie de expansores motorizados que ofrecen precisión de posicionamiento submicrónico orientada a herramientas de litografía de semiconductores.

Alcance del Informe Global del Mercado de Expansores de Haz

| Galileano |

| Kepleriano |

| Reflectivo |

| Multiprisma y Otros Tipos de Diseño |

| 1X-5X |

| 5X-10X |

| Mayor que 10X |

| Magnificación Fija |

| Variable Manual |

| Variable Motorizado |

| Fabricación Industrial |

| Científica e Investigación |

| Médica y Ciencias de la Vida |

| Defensa y Aeroespacial |

| Telecomunicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Diseño | Galileano | ||

| Kepleriano | |||

| Reflectivo | |||

| Multiprisma y Otros Tipos de Diseño | |||

| Por Rango de Magnificación | 1X-5X | ||

| 5X-10X | |||

| Mayor que 10X | |||

| Por Modo de Operación | Magnificación Fija | ||

| Variable Manual | |||

| Variable Motorizado | |||

| Por Aplicación | Fabricación Industrial | ||

| Científica e Investigación | |||

| Médica y Ciencias de la Vida | |||

| Defensa y Aeroespacial | |||

| Telecomunicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de expansores de haz hasta 2030?

Se prevé que el mercado de expansores de haz se expanda a una CAGR del 7,26%, aumentando de USD 3,13 mil millones en 2025 a USD 4,45 mil millones en 2030.

¿Qué tipo de diseño tiene actualmente la mayor participación de ingresos?

Los expansores de haz galileanos lideraron con el 59,74% de los ingresos de 2024 debido a su diseño compacto y rentable.

¿Por qué los expansores de haz reflectivos están ganando popularidad?

Los diseños reflectivos soportan densidades de potencia más altas y eliminan la dispersión cromática, apoyando los láseres industriales de clase kilovatio y la litografía de ultravioleta extremo.

¿Qué está impulsando el rápido crecimiento en las aplicaciones de telecomunicaciones?

Los masivos despliegues de 5G y las actualizaciones de interconexión de centros de datos requieren conformación de haz de precisión para mejorar la eficiencia de acoplamiento y minimizar la pérdida de señal.

¿Qué región se espera que crezca más rápido hasta 2030?

Asia-Pacífico registrará la CAGR regional más alta del 7,91%, impulsada por los programas cuánticos chinos y los amplios despliegues de 5G.

¿Cuáles son las principales barreras para una adopción más amplia?

Los altos costos de recubrimiento y el suministro limitado de vidrio especial extienden los plazos de entrega e inflan los precios, disuadiendo la adopción en segmentos sensibles al precio.

Última actualización de la página el: