Tamaño y Participación del Mercado de Cicladores de Baterías

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

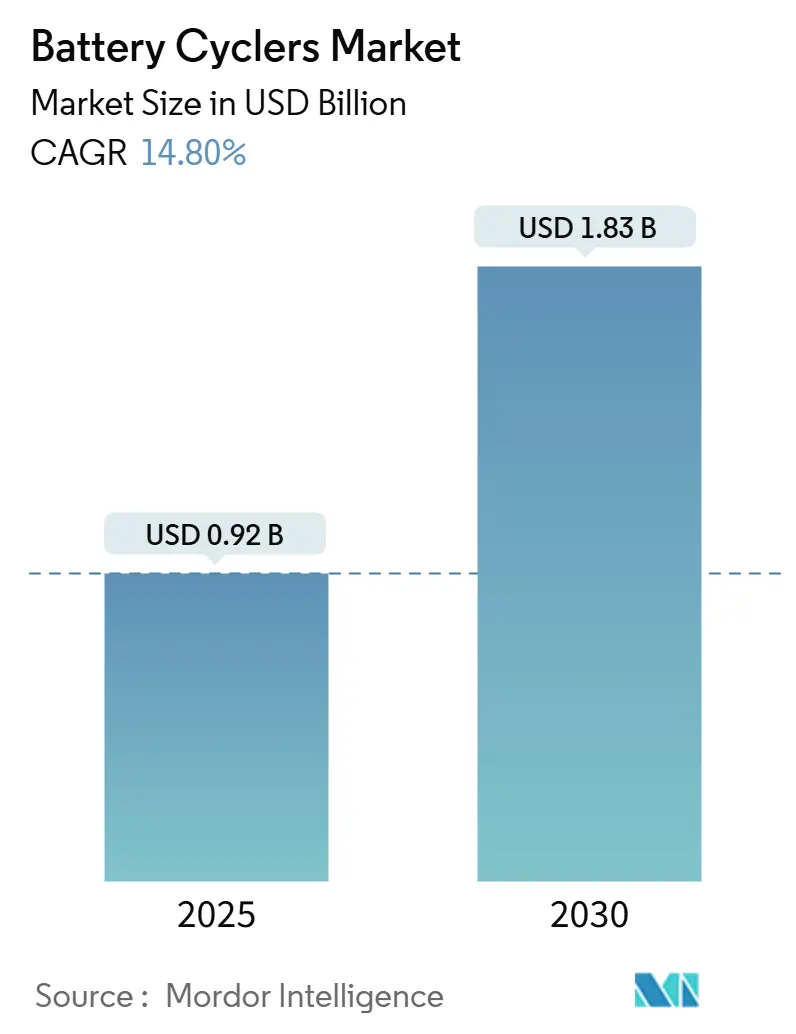

| Tamaño del Mercado (2025) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.83 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.80% CAGR |

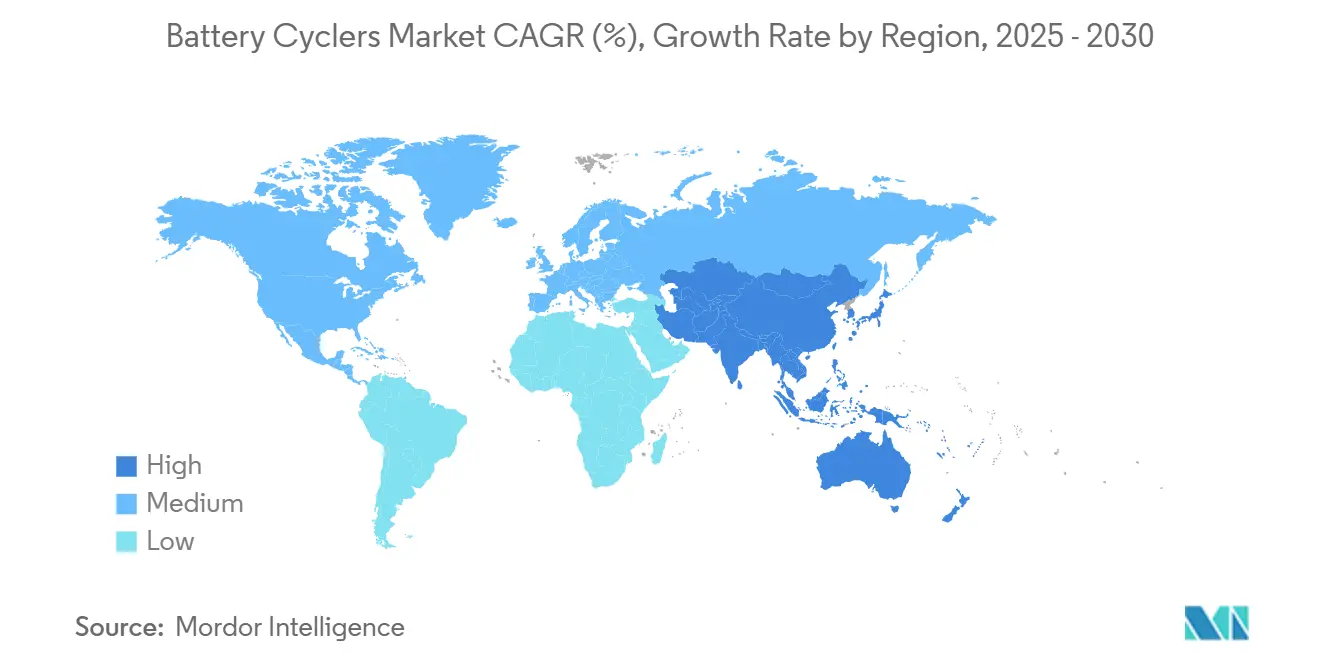

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cicladores de Baterías por Mordor Intelligence

El tamaño del mercado de cicladores de baterías se sitúa en USD 0,92 mil millones en 2025 y se prevé que alcance USD 1,83 mil millones en 2030, registrando una sólida CAGR del 14,8% durante el período. La demanda se acelera a medida que los fabricantes de vehículos eléctricos (VE) incrementan la producción de celdas, las empresas de servicios públicos añaden almacenamiento a escala de red y los equipos de investigación validan químicas de próxima generación, todo lo cual requiere formación de precisión, ciclado y pruebas de vida útil. Las arquitecturas multicanal, los rangos de potencia media y el software habilitado con inteligencia artificial ahora dominan los criterios de compra, mientras que los mandatos regulatorios para evaluaciones de seguridad rigurosas elevan el listón técnico para los nuevos equipos. La creciente inversión en gigafábricas de América del Norte y Europa diversifica la base de clientes más allá de Asia-Pacífico, aunque China sigue siendo el ancla de la capacidad global. La intensidad competitiva se mantiene moderada; la tecnología, no el precio, impulsa la diferenciación a medida que los proveedores integran análisis que reducen los tiempos de prueba, disminuyen el consumo de energía y predicen modos de fallo.

Conclusiones Clave del Informe

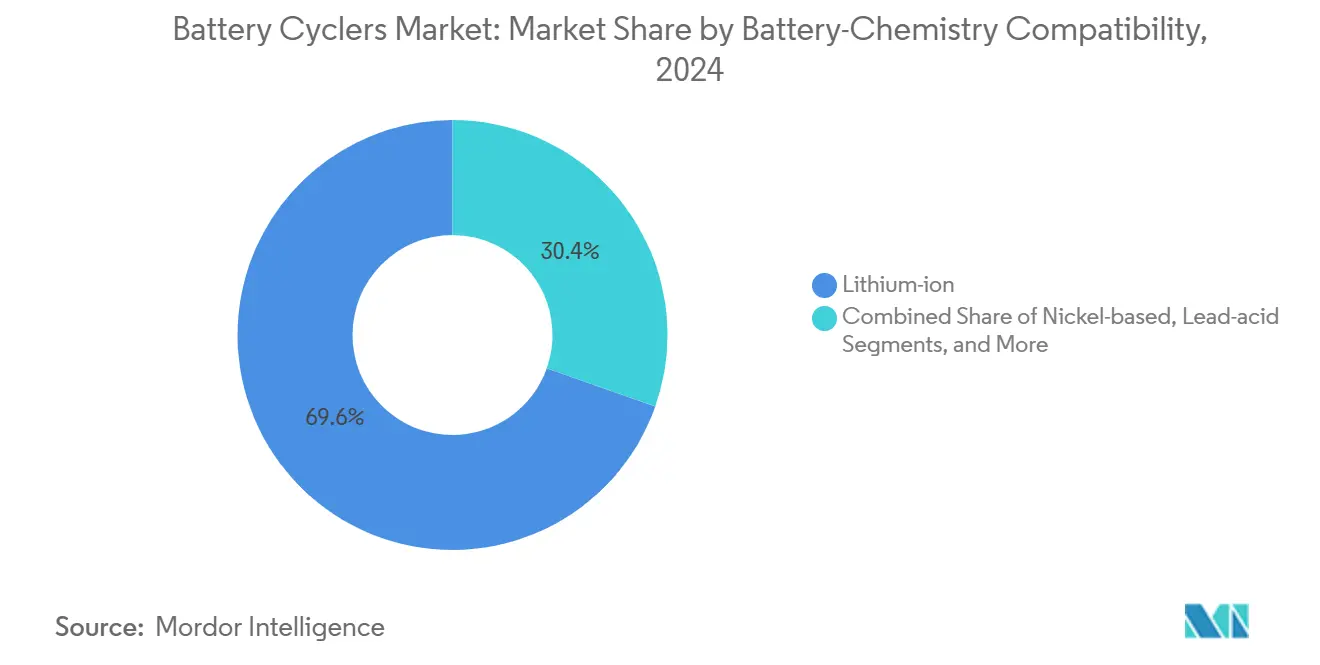

- Por compatibilidad con química de baterías, los productos de iones de litio capturaron el 69,6% de la participación del mercado de cicladores de baterías en 2024, mientras que las químicas de estado sólido y otras emergentes se proyecta que se expandirán a una CAGR del 17,2% hasta 2030.

- Por número de canales, los sistemas de ≥8 canales lideraron con una participación de ingresos del 62,1% en 2024; se prevé que las configuraciones de ≥16 canales aumenten a una CAGR del 16,7% hasta 2030, reflejando un cambio hacia la validación de alto rendimiento.

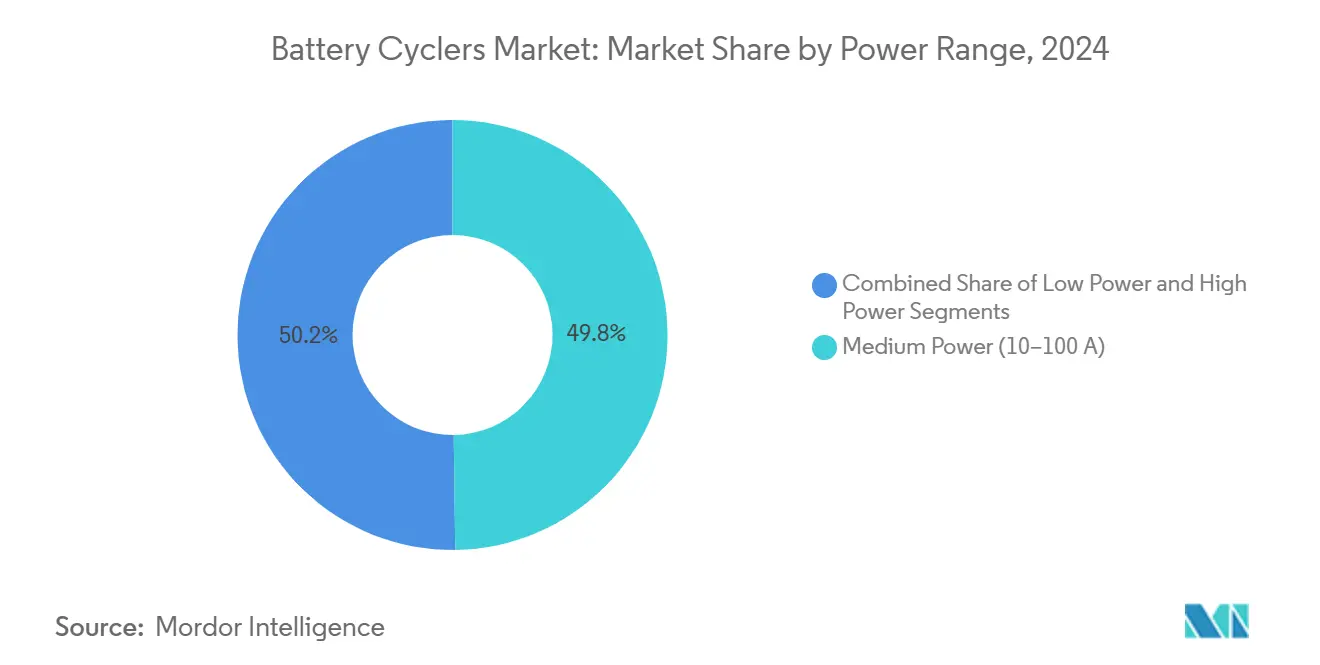

- Por rango de potencia, los cicladores de potencia media (10-100 A) representaron el 49,8% del tamaño del mercado de cicladores de baterías en 2024, mientras que los modelos de alta potencia de >100 A avanzan a una CAGR del 16,1% hasta 2030.

- Por industria del usuario final, los clientes del sector automotriz representaron el 45,5% de los ingresos de 2024; se espera que el segmento de energía y potencia registre la CAGR más rápida del 15,9% hasta 2030 a medida que las empresas de servicios públicos implementan almacenamiento de larga duración.

- Por geografía, Asia-Pacífico retuvo el 43,7% de las ventas globales en 2024 y está preparada para expandirse a una CAGR del 16,2% hasta 2030 sobre la base de la concentración de investigación y fabricación de baterías de China.

Tendencias e Información del Mercado Global de Cicladores de Baterías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la capacidad de producción de baterías para VE | +3.2% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso regulatorio para la seguridad y durabilidad | +2.8% | China, UE, América del Norte | Corto plazo (≤ 2 años) |

| Adopción de almacenamiento a escala de red | +2.1% | Asia-Pacífico como núcleo, con expansión a América del Norte y UE | Mediano plazo (2-4 años) |

| Reducción de costos de cicladores multicanal | +1.9% | Global | Largo plazo (≥ 4 años) |

| Análisis predictivo habilitado con IA/ML | +1.7% | América del Norte y UE, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Necesidades de I+D de alta precisión para estado sólido | +1.5% | Japón, Corea del Sur, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Expansiones de Capacidad de Producción de Baterías para VE

La construcción de gigafábricas genera pedidos sin precedentes de cicladores de baterías de alto rendimiento capaces de manejar formatos cilíndricos, prismáticos y de bolsa. El complejo de Arizona de LG Energy Solution por USD 5.500 millones añade por sí solo 32 GWh, y cada gigavatio-hora requiere líneas de formación y ciclado proporcionales.[1]Michael C. Anderson, "Tendencias de la Industria de Baterías a Seguir en 2025," batterytechonline.com La formación puede representar el 20% del costo de la celda, por lo que los fabricantes invierten en sistemas que maximizan la precisión y el rendimiento. La migración a arquitecturas de VE de 800 V eleva las demandas de voltaje y corriente, impulsando equipos que toleran cargas de >600 kW sin reducción térmica. La línea de Panasonic en Kansas reporta ganancias de productividad del 20% sobre las operaciones anteriores en Nevada mediante probadores de alta densidad integrados. Los fabricantes de automóviles proyectan una demanda total de celdas de 4.100 GWh para 2030, reforzando la visibilidad a largo plazo para los proveedores de cicladores.

Impulso Regulatorio para Estándares de Pruebas de Seguridad y Durabilidad de Baterías

La legislación de seguridad obliga a ciclos de prueba más profundos y protocolos de abuso más rigurosos. El estándar GB38031-2025 de China requiere 2 horas de contención tras una fuga térmica y sistemas de alerta temprana de 5 minutos; el cumplimiento aumenta considerablemente el tiempo de ciclado por lote.[2]Kai-Philipp Kairies, "China Toma la Delantera en Seguridad de Baterías para VE con GB38031-2025," greencarcongress.com Las nuevas regulaciones de baterías de la UE exigen el seguimiento digital de materiales y huellas de carbono, ampliando los requisitos de registro de datos durante cada evento de carga-descarga. La EPA de EE. UU. propone que los VE conserven el 80% de la autonomía durante 10 años, lo que se traduce en millones de ciclos de validación adicionales. La norma IEC 62619:2022 codifica además las pruebas de abuso para sistemas estacionarios, consolidando la demanda de cicladores de almacenamiento estacionario diseñados específicamente para este fin.

Creciente Adopción de Cicladores de Almacenamiento de Energía para Baterías a Escala de Red

El almacenamiento a escala de servicios públicos a nivel global creció un 27,9% hasta 1,7 GW solo en Alemania en 2023 y se prevé que supere los 24 GW para 2037, impulsando las ventas de cicladores de gran formato que acomodan pilas de celdas superiores a 300 Ah. El programa de almacenamiento de larga duración del Departamento de Energía de EE. UU. tiene como objetivo reducir los costos en un 90% para 2030, intensificando la I+D en químicas de flujo, sodio-ion y zinc que requieren regímenes de prueba distintos.[3]Departamento de Energía de EE. UU., "FOTW #1347: Se Espera que la Producción de Celdas de Batería en América del Norte Supere los 1.200 GWh por Año para 2030," energy.gov California prevé 37 GW de almacenamiento para 2045, garantizando una demanda de varias décadas de cicladores a nivel de módulo capaces de replicar perfiles de carga de red.

Integración de IA/ML en el Software de Cicladores que Permite el Análisis Predictivo

Las actualizaciones de software transforman los cicladores en centros de análisis. Los grandes modelos cuantitativos de SandboxAQ reducen el tiempo de predicción de vida útil en un 95% mientras mejoran la precisión 35 veces, permitiendo a los laboratorios reducir los ciclos físicos de miles a cientos. El Ejército de EE. UU. aprovecha 2 millones de horas de datos de prueba para predecir la vida útil en días, no en años, reduciendo los costos logísticos. Las plataformas comerciales como el Lifetime Manager de ACCURE logran una precisión de pronóstico del 96%, respaldando el análisis de garantías para los operadores de almacenamiento. La incorporación de modelos de aprendizaje automático en el firmware ahora permite la optimización de protocolos en tiempo real bajo temperaturas y tasas C variables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para cicladores de más de 100 A | -2.3% | Global, agudo para las pymes | Corto plazo (≤ 2 años) |

| Desafíos de gestión térmica a más de 800 V | -1.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| Brechas en el suministro de componentes de ultra precisión | -1.5% | Global, más pronunciado en América del Norte y UE | Corto plazo (≤ 2 años) |

| Simulaciones virtuales de sistema de gestión de baterías en bucle | -1.2% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Cicladores de Alta Corriente

Los sistemas que superan los 100 A por canal requieren costosas etapas de electrónica de potencia, cargas regenerativas y refrigeración activa que elevan los precios unitarios más allá del alcance de los laboratorios más pequeños. La infraestructura de gestión térmica y los enclavamientos de seguridad inflan el costo total de propiedad, extendiendo el período de recuperación de la inversión más allá de tres años para los usuarios de bajo volumen. La consolidación en el sector de pruebas y medición —los valores de las transacciones aumentaron un 337,6% en el tercer trimestre de 2024— subraya los obstáculos financieros para los nuevos participantes.

Simulaciones Virtuales de Sistema de Gestión de Baterías en Bucle que Reducen la Demanda de Ciclado Físico

Las plataformas de hardware en bucle replican digitalmente miles de ciclos de conducción, reduciendo el volumen de pruebas físicas. El SCALEXIO de dSPACE realiza inyección de fallos a hasta 1.500 V sin baterías reales, acortando los plazos de los prototipos y reduciendo drásticamente los costos de energía.[4]dSPACE, "Sistemas de Gestión de Baterías: Validación de Alta Precisión," dspace.com A medida que los algoritmos mejoran, los desarrolladores en etapas tempranas validan cada vez más los diseños de forma virtual, frenando la demanda a corto plazo de cicladores de banco.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Compatibilidad con Química de Baterías: El Dominio de los Iones de Litio Impulsa la Evolución del Mercado

Las unidades de iones de litio representaron el 69,6% de los ingresos en 2024, subrayando la ubicuidad de esta química en aplicaciones de VE, consumo y almacenamiento estacionario. El tamaño del mercado de cicladores de baterías para químicas de estado sólido y otras emergentes, aunque modesto, se prevé que se expanda a una CAGR del 17,2% a medida que los programas de investigación apuntan a electrolitos de sulfuro y polímero que prometen mayor densidad de energía y seguridad intrínseca. Japón y Corea del Sur lideran la inversión en plantas piloto de producción previstas para 2028, lo que sugiere una reconfiguración regional una vez que la comercialización madure. Los cicladores deben, por tanto, medir corrientes de fuga ultra bajas, detectar el inicio de dendritas y acomodar ciclos de temperatura elevada únicos de los prototipos de estado sólido. Los proveedores capaces de ofrecer resolución de sub-microamperios y espectroscopía de impedancia avanzada están mejor posicionados para este cambio.

Las celdas de iones de litio comerciales seguirán dominando el transporte, aunque la presión regulatoria para una mayor densidad de energía acelera la adopción de ánodos de silicio-carbono, lo que ajusta aún más las especificaciones de tolerancia. Las pruebas de ánodos de 1.750 mAh/g requieren ventanas de voltaje más amplias y un seguimiento refinado de la eficiencia culómbica. Mientras tanto, las químicas a base de níquel conservan nichos aeroespaciales donde la fiabilidad supera a las métricas de energía, y los formatos heredados de plomo-ácido persisten en roles de arranque-iluminación-encendido y respaldo estacionario. En conjunto, estas categorías más pequeñas aún generan un volumen significativo, sosteniendo la demanda de cicladores versátiles capaces de perfiles automatizados de múltiples químicas.

Por Número de Canales: Los Sistemas Multicanal Permiten Pruebas de Alto Rendimiento

Los sistemas con ≥8 canales representaron el 62,1% de las ventas de 2024 a medida que los fabricantes buscan la validación estadística en grandes poblaciones de celdas. El mercado de cicladores de baterías se beneficia cuando las instalaciones configuran ≥16 canales por bastidor, un segmento que sigue una CAGR proyectada del 16,7% hasta 2030. La alta densidad de canales reduce el costo de espacio en planta por unidad probada y se alinea con los tiempos de ciclo de las gigafábricas. Las matrices de conmutación automatizadas emparejan las celdas con las fuentes de alimentación en tiempo real, reduciendo la capacidad inactiva y mejorando la efectividad general del equipo.

Los laboratorios de investigación siguen adquiriendo instrumentos de uno o dos canales para trabajos exploratorios que requieren programación de formas de onda flexible y ultra alta precisión. Los desarrolladores de escala media a menudo aceptan unidades de 2 a 7 canales para líneas piloto donde las restricciones presupuestarias superan la necesidad de paralelismo masivo. En todos los grupos, la integración con los sistemas de ejecución de fabricación (MES) y los lagos de datos es ahora estándar para satisfacer las reglas de trazabilidad y los algoritmos de mantenimiento predictivo.

Por Rango de Potencia: El Dominio de la Potencia Media Refleja la Diversidad de Aplicaciones

Los cicladores de potencia media (10-100 A) representaron el 49,8% de los ingresos en 2024 porque cubren las pruebas de celdas y módulos tanto para VE como para almacenamiento estacionario. Estas unidades proporcionan un equilibrio óptimo de tamaño, costo y flexibilidad, convirtiéndolas en equipos básicos para los proveedores de primer nivel. La participación del mercado de cicladores de baterías de los sistemas de >100 A está destinada a crecer a medida que la I+D de carga rápida amplía los límites de corriente; su CAGR del 16,1% hasta 2030 superará la demanda general. Los proveedores de hardware responden con arquitecturas regenerativas que recuperan hasta el 93% de la energía y suprimen la generación de calor.

En el extremo inferior, los probadores de precisión de <10 A siguen siendo vitales para celdas de moneda, bolsa y dispositivos portátiles donde la resolución de fuga en microamperios importa más que la potencia bruta. Los equipos de alta potencia, mientras tanto, enfrentan crecientes obstáculos de seguridad térmica en pilas de 800 V, lo que desencadena innovaciones en refrigeración líquida, accionamiento de puerta aislada y lógica de apagado redundante. Los proveedores que ofrecen gabinetes de seguridad llave en mano ganan terreno entre los integradores que no desean diseñar su propia contención.

Por Industria del Usuario Final: El Liderazgo Automotriz Enfrenta el Desafío del Sector Energético

Los fabricantes de equipos originales automotrices y los integradores de paquetes constituyeron el 45,5% de los ingresos de 2024, reflejando el volumen de formación, clasificación y controles de calidad al final de la línea en las cadenas de suministro de VE. Sin embargo, los operadores de servicios públicos y los productores de energía independientes son los compradores de más rápido crecimiento a medida que el segmento de energía y potencia registra una CAGR del 15,9% hasta 2030. El almacenamiento de larga duración, la agregación de plantas de energía virtuales y los mercados de regulación de frecuencia extienden las duraciones de las pruebas e imponen recuentos de ciclos más profundos por módulo.

Las empresas de electrónica de consumo continúan pidiendo cicladores de menos de 10 A adaptados para dispositivos móviles, mientras que las universidades y los laboratorios nacionales demandan unidades de ultra alta precisión para electroquímica fundamental. Los programas aeroespaciales y de defensa imponen extremos de vibración, vacío y temperatura, generando variantes de cicladores de microgravedad que validan las baterías de CubeSat a través de oscilaciones de perfil de órbita terrestre baja. En conjunto, estos pedidos de nicho fomentan la diversidad de productos, permitiendo a los proveedores diferenciarse en características especializadas.

Análisis Geográfico

Asia-Pacífico registró el 43,7% de los ingresos en 2024, respaldado por el control de China de más del 75% de la capacidad de celdas de iones de litio y el 65,4% de los resultados de investigación influyentes. El fuerte apoyo gubernamental, la profunda integración de la cadena de valor y un mercado doméstico de VE en expansión aceleran la adopción de plataformas de cicladores habilitadas con inteligencia artificial optimizadas para líneas de alto volumen. Japón y Corea del Sur se concentran en pilotos de estado sólido programados para producción en masa en 2028, lo que podría restablecer los puntos de referencia de rendimiento y crear demanda premium de instrumentación a nivel de nanovoltio.

América del Norte se encuentra en una pronunciada trayectoria de crecimiento, respaldada por más de USD 60.000 millones en fábricas de celdas anunciadas y mandatos para cadenas de suministro localizadas. El mercado de cicladores de baterías de la región se beneficia de la I+D de doble química —celdas de largo alcance de alto contenido de níquel y variantes de LFP de bajo costo— que requieren equipos flexibles capaces de cambiar protocolos sobre la marcha. El énfasis regulatorio en la durabilidad (10 años/150.000 millas) y el análisis de seguridad impulsa las compras de ciclos extendidos y pruebas de abuso, a menudo agrupadas con suscripciones de análisis de aprendizaje automático.

Europa prioriza el almacenamiento estacionario para la estabilización de la red en medio de objetivos agresivos de energías renovables. Alemania prevé 24 GW de almacenamiento de servicios públicos para 2037, y las normas de la UE ahora estipulan el seguimiento digital de materiales, impulsando la demanda de integración perfecta con MES. Los proveedores locales compiten en credenciales de fabricación baja en carbono, mientras que los proveedores asiáticos establecidos se asocian con casas de pruebas contractuales europeas para mantener su participación. Las economías de Europa del Este proporcionan grupos de mano de obra competitivos en costos para las líneas de ensamblaje de cicladores, ampliando las opciones de abastecimiento regional sin comprometer el cumplimiento normativo.

Panorama Competitivo

Los proveedores de primer nivel, Arbin Instruments, Chroma ATE, Neware Technology y Bio-Logic Science Instruments, dominan colectivamente los segmentos de precisión media a alta. Sus bases instaladas consolidadas, redes de servicio globales y extensas bibliotecas de software generan ventajas en costos de cambio. Las empresas de nivel medio como Maccor, Gamry y Bitrode compiten a través de especializaciones en nichos de paquetes de alto voltaje o espectroscopía de impedancia. Los nuevos participantes enfatizan el análisis impulsado por inteligencia artificial, la conectividad en la nube y los módulos de pruebas virtuales que acoplan el hardware con gemelos digitales.

Las alianzas estratégicas dan forma a la diferenciación. La participación de Emerson en EecoMobility proporciona una capa de análisis integrada en su cartera de automatización industrial, ampliando los ingresos direccionables más allá del hardware. La asociación de TWAICE con Element Materials Technology otorga a la propiedad intelectual de análisis europea un punto de apoyo en los laboratorios de certificación de EE. UU., integrando los datos de los cicladores en modelos de vida útil. La distribución exclusiva de Bio-Logic por parte de Toyo Technica en China fortalece el servicio posventa para GOTION y CALB, reforzando la fidelidad a la marca en los gigantes de celdas establecidos de la región.

La convergencia tecnológica se centra en el análisis predictivo y la regeneración de energía. Los proveedores anuncian eficiencias de recuperación de potencia de hasta el 95% y asistentes de código de modelos de lenguaje de gran escala integrados que reducen el tiempo de desarrollo de scripts para nuevas recetas de prueba. Los proveedores que carecen de rutas de actualización de firmware o API en la nube corren el riesgo de quedar obsoletos a medida que los clientes buscan ahorros en el costo total de propiedad mediante la reducción de recuentos de ciclos y la compresión de los plazos de desarrollo.

Líderes de la Industria de Cicladores de Baterías

-

Arbin Instruments, Inc.

-

Chroma ATE Inc.

-

Neware Technology Limited

-

Bio-Logic Science Instruments SAS

-

Maccor, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: China impuso controles de exportación sobre el conocimiento técnico del proceso de fosfato de hierro y litio, requiriendo licencias para las transferencias de tecnología al exterior.

- Julio de 2025: Toyo Technica obtuvo derechos nacionales para distribuir cicladores Bio-Logic en China, apuntando a los fabricantes de primer nivel.

- Junio de 2025: Los fabricantes de celdas coreanos y japoneses aumentaron los litigios contra rivales chinos; Tulip Innovation obtuvo una orden judicial que prohíbe modelos específicos de Sunwoda en Alemania.

- Mayo de 2025: Chroma ATE reveló 4.300 sistemas de prueba de semiconductores instalados en todo el mundo y presentó herramientas de migración de software impulsadas por modelos de lenguaje de gran escala para su cartera de cicladores de baterías.

Alcance del Informe Global del Mercado de Cicladores de Baterías

| Iones de litio |

| A base de níquel |

| Plomo-ácido |

| Estado sólido y químicas emergentes |

| Canal único |

| 2-7 Canales |

| Mayor o igual a 8 Canales |

| Baja Potencia (Menos de 10 A) |

| Potencia Media (10 - 100 A) |

| Alta Potencia (Mayor de 100 A) |

| Automotriz |

| Electrónica de Consumo |

| Energía y Potencia |

| Investigación y Academia |

| Aeroespacial y Defensa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Compatibilidad con Química de Baterías | Iones de litio | ||

| A base de níquel | |||

| Plomo-ácido | |||

| Estado sólido y químicas emergentes | |||

| Por Número de Canales | Canal único | ||

| 2-7 Canales | |||

| Mayor o igual a 8 Canales | |||

| Por Rango de Potencia (Corriente Máxima / Canal) | Baja Potencia (Menos de 10 A) | ||

| Potencia Media (10 - 100 A) | |||

| Alta Potencia (Mayor de 100 A) | |||

| Por Industria del Usuario Final | Automotriz | ||

| Electrónica de Consumo | |||

| Energía y Potencia | |||

| Investigación y Academia | |||

| Aeroespacial y Defensa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de cicladores de baterías?

El tamaño del mercado de cicladores de baterías es de USD 0,92 mil millones en 2025.

¿Qué CAGR se pronostica para el mercado de cicladores de baterías entre 2025 y 2030?

Se proyecta que el mercado crecerá a una CAGR del 14,8% hasta 2030.

¿Qué región lidera el mercado y a qué velocidad está creciendo?

Asia-Pacífico tiene el 43,7% de los ingresos y se está expandiendo a una CAGR del 16,2%.

¿Cuál es la industria del usuario final de más rápido crecimiento?

Se prevé que el sector de energía y potencia registre una CAGR del 15,9%, impulsado por el despliegue de almacenamiento a escala de red.

¿Por qué las funciones de IA/ML se están volviendo importantes en los cicladores de baterías?

El análisis predictivo reduce los ciclos de prueba hasta en un 95% y mejora la precisión, reduciendo el tiempo y el costo de desarrollo.

¿Cuál es la mayor restricción que enfrenta la adopción de cicladores de alta potencia?

El alto gasto de capital para sistemas de >100 A limita el acceso para los fabricantes más pequeños a corto plazo.

Última actualización de la página el: