Tamaño y Participación del Mercado de Muebles de Baño

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 35.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles de Baño por Mordor Intelligence

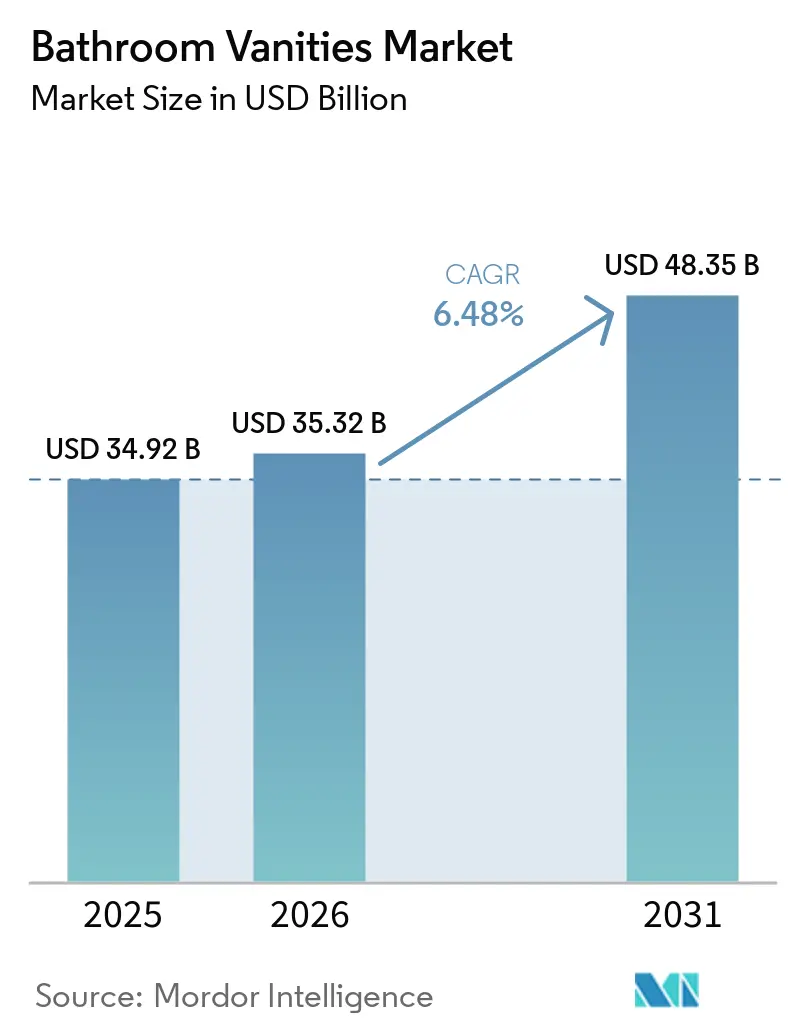

Se espera que el tamaño del mercado de muebles de baño crezca de USD 34,92 mil millones en 2025 a USD 35,32 mil millones en 2026 y se prevé que alcance USD 48,35 mil millones en 2031 a una CAGR del 6,48% durante 2026-2031. Las renovaciones urbanas y suburbanas están sosteniendo ciclos de reemplazo constantes a medida que los propietarios aumentan el gasto en baños y favorecen las estéticas modernas. Las hojas de ruta de productos reflejan la premiumización y las características inteligentes que integran iluminación, almacenamiento y carga de dispositivos en conjuntos de muebles de baño coordinados. Los proveedores se están alineando con las preferencias de sostenibilidad al mostrar superficies de bajo mantenimiento y diseños con contenido reciclado en colecciones convencionales. Los movimientos estratégicos de las marcas líderes indican un enfoque en la modularidad, una instalación más rápida y la fabricación localizada que respalda plazos de entrega predecibles. Los modelos de asociación en baños y accesorios también señalan una alineación más estrecha entre las marcas de productos y los fabricantes para una mayor cobertura de distribución en proyectos residenciales y comerciales[1]Personal de la Sala de Prensa de LIXIL, "LIXIL Americas y American Bath Group Forman una Asociación Estratégica," Sala de Prensa de LIXIL, newsroom.lixil.com.

Conclusiones Clave del Informe

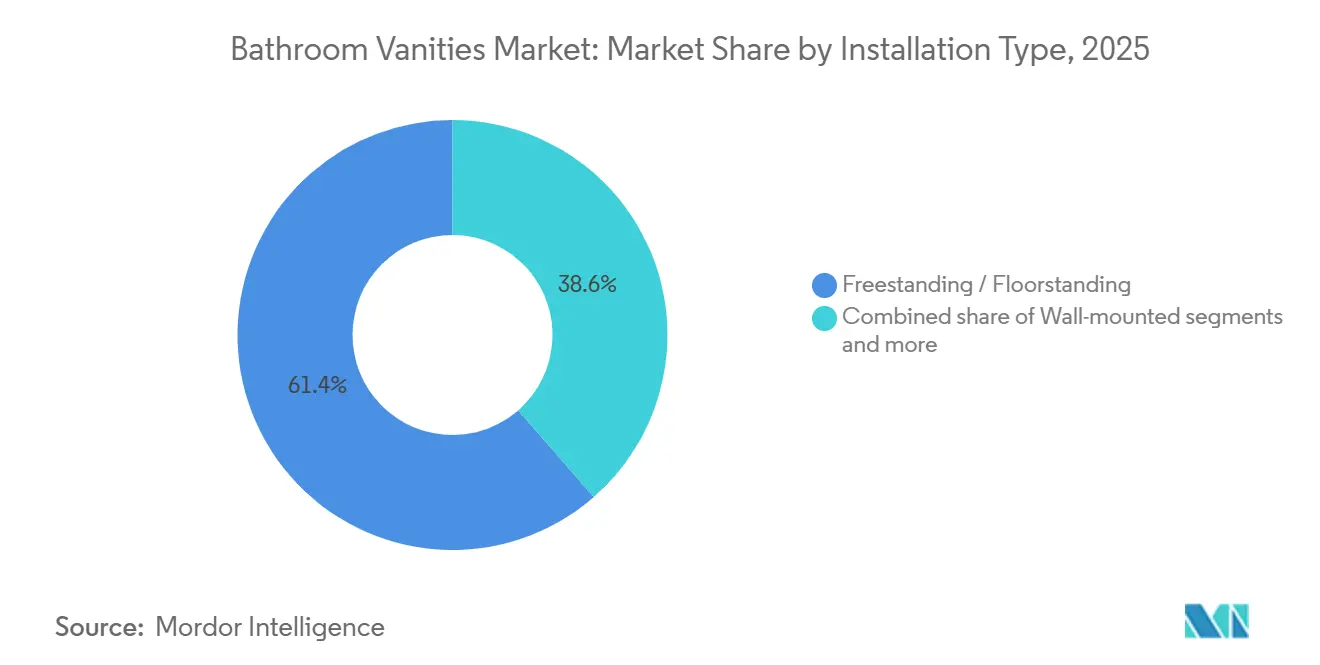

- Por tipo de instalación, los formatos independientes lideraron con el 61,43% de la participación del mercado de muebles de baño en 2025, mientras que las configuraciones montadas en pared registraron la CAGR más rápida del 7,92% hasta 2031.

- Por material, la madera representó el 36,71% de la participación del mercado de muebles de baño en 2025, y la piedra registró la CAGR más alta del 8,44% hasta 2031.

- Por configuración de lavabo, las unidades de lavabo individual representaron el 58,91% de la participación del mercado de muebles de baño en 2025 para instalaciones, mientras que las unidades de doble lavabo avanzaron a una CAGR del 7,62%.

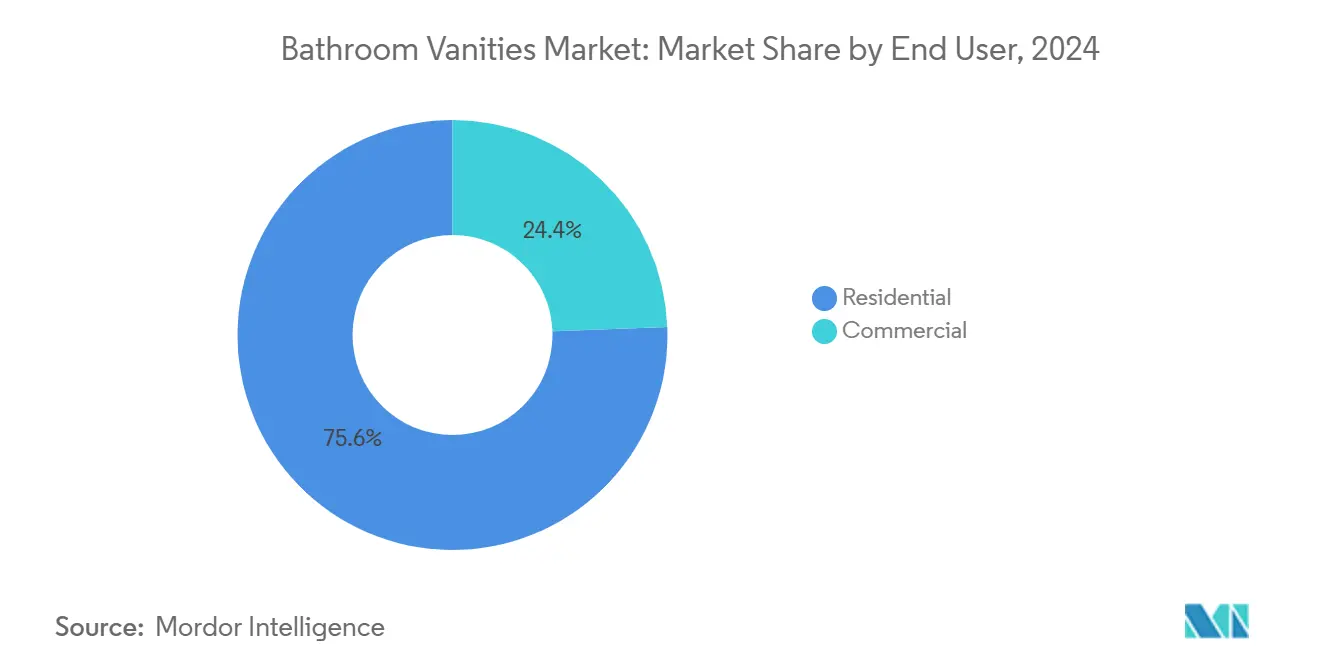

- Por usuario final, el sector residencial representó el 75,61% de la participación del mercado de muebles de baño en 2025, mientras que la demanda comercial se expandió a una CAGR del 8,25% hasta 2031.

- Por canal de distribución, B2C/minorista contribuyó con el 65,44% de la participación del mercado de muebles de baño en 2025, mientras que el B2B directo registró la CAGR más rápida del 8,69%.

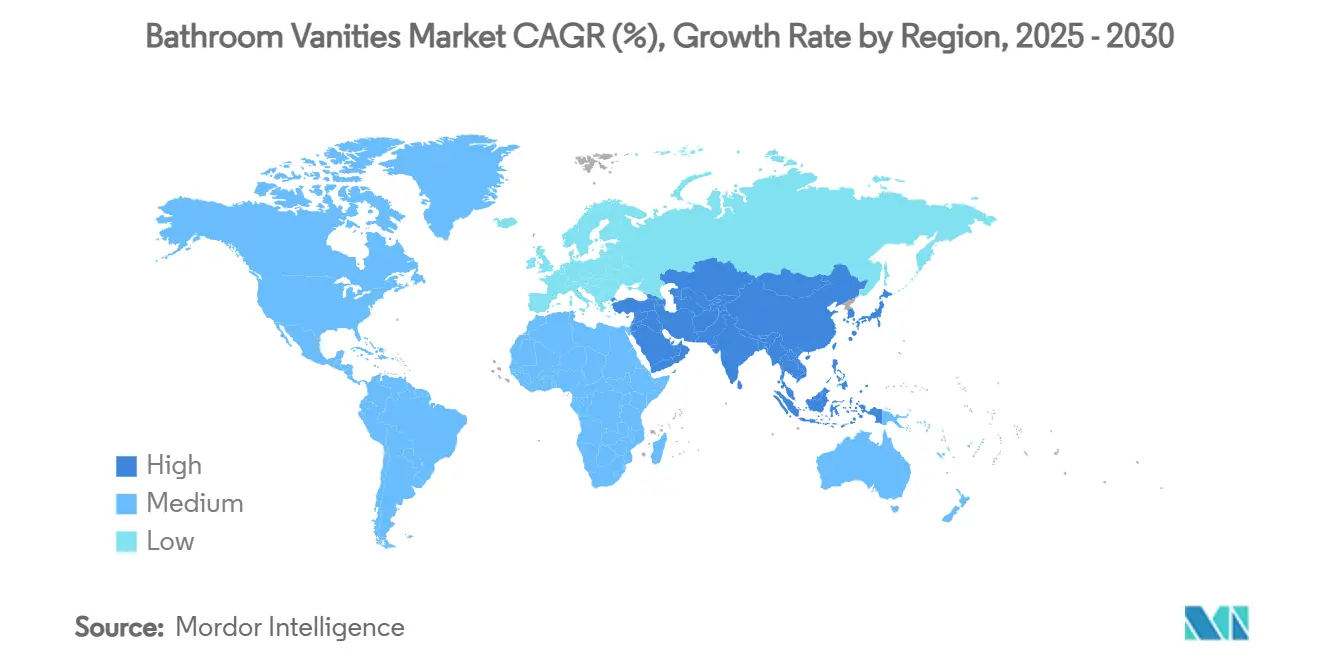

- Por geografía, América del Norte lideró con el 36,82% de la participación del mercado de muebles de baño en 2025, mientras que Asia-Pacífico registró la CAGR más rápida del 8,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Muebles de Baño

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de las Actividades de Renovación y Remodelación del Hogar | +1.8% | Global, con mayor concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Urbanización y Nueva Construcción Residencial | +1.2% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Aumento de los Ingresos Disponibles y Demanda de Accesorios de Baño de Lujo | +1.0% | Global, concentrado en áreas metropolitanas urbanas | Corto plazo (≤ 2 años) |

| Evolución de las Preferencias del Consumidor por Diseños de Baño Modernos y Estéticos | +0.9% | América del Norte, Europa y el emergente Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión en el Sector de la Hospitalidad y Proyectos Comerciales | +0.7% | Los puntos críticos globales incluyen Estados Unidos, China, India y Arabia Saudita | Largo plazo (≥ 4 años) |

| Avances en Características Inteligentes y Diseños Eficientes en Espacio | +0.6% | América del Norte y Europa lideran, la adopción en Asia-Pacífico se acelera | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Actividades de Renovación y Remodelación del Hogar

La remodelación de baños se clasificó como el proyecto de mejora del hogar más común en 2025 entre los remodeladores de Estados Unidos, lo que apunta a un ciclo de actualización duradero que beneficia al mercado de muebles de baño. El gasto en actualizaciones de baños principales se mantuvo resiliente, con Houzz reportando mayores desembolsos medianos para baños principales pequeños y grandes a medida que los propietarios apuntaban a acabados y accesorios que renuevan tanto el estilo como la función. La demanda impulsada por la renovación enfatiza el almacenamiento integrado, las superficies duraderas y los acabados coordinados que respaldan una narrativa de diseño coherente en toda la habitación. Los Baby Boomers lideraron el camino y aumentaron su gasto mediano en baños en 2024, reforzando las actualizaciones de envejecimiento en el hogar que a menudo incluyen opciones de altura cómoda y superficies fáciles de limpiar. Estas tendencias sostienen las carteras de proyectos para los instaladores e impulsan actualizaciones continuas de productos orientadas a reducir el tiempo de instalación y simplificar el mantenimiento durante la vida útil del accesorio[2]Equipo de Investigación de Houzz, "Estudio Houzz y Hogar 2025 en EE. UU.," Houzz, st.hzcdn.com.

Creciente Urbanización y Nueva Construcción Residencial

Los hogares compactos y los entornos de vida de alta densidad están reforzando la demanda de formatos eficientes en espacio, un cambio que respalda los muebles de baño flotantes y las soluciones de almacenamiento integrado que dejan los suelos despejados. Los promotores y las empresas de diseño y construcción continúan sopesando la huella y el flujo en baños pequeños, lo que favorece los perfiles delgados, la fontanería oculta y el almacenamiento montado en pared que aprovecha mejor los planos verticales. Los conceptos modulares y listos para ensamblar también reducen las interrupciones en el lugar y acortan los plazos en renovaciones multifamiliares y urbanas. Las marcas se están alineando con esta dirección a través de sistemas más fáciles de instalar que comprimen la mano de obra en el lugar y mejoran la previsibilidad de los calendarios de proyectos. Estas preferencias mantienen un apoyo constante para los formatos que maximizan el área utilizable mientras preservan un aspecto contemporáneo y minimalista.

Aumento de los Ingresos Disponibles y Demanda de Accesorios de Baño de Lujo

La mayor capacidad de gasto de los hogares en los centros urbanos se está traduciendo en una mayor demanda de conjuntos de baño premium y de diseño. Los fabricantes están introduciendo superficies de cuarzo con aspecto de mármol, iluminación refinada y colecciones de accesorios que elevan el valor percibido en el mercado de muebles de baño. La línea LumaLuxe Ultra Quartz de MSI Surfaces, con mayor rendimiento lumínico para un veteado audaz, ilustra cómo la innovación en materiales sustenta este movimiento hacia el segmento superior en encimeras combinadas con muebles de baño[3]Equipo Editorial de MSI Surfaces, "LumaLuxe Ultra Quartz: Donde la Luz se Encuentra con el Lujo," MSI Surfaces, msisurfaces.com. Los diseños circulares y con contenido reciclado también están estableciendo un nivel premium diferenciado, con iniciativas como WasteLAB que señalan cómo la sostenibilidad puede ser un diferenciador de marca en las gamas de mayor precio. Las adquisiciones estratégicas en muebles y accesorios de lujo están ampliando las carteras en el extremo superior, vinculando armarios, muebles de baño y productos complementarios para actualizaciones coherentes en toda la habitación.

Evolución de las Preferencias del Consumidor por Diseños de Baño Modernos y Estéticos

Los propietarios continúan priorizando líneas limpias, paletas neutras y accesorios coordinados que presentan una estética moderna pero cálida en el baño. El cuarzo engineered mantiene un fuerte atractivo en las encimeras de muebles de baño debido a su patrón consistente y sus atributos de bajo mantenimiento, mientras que los diseños con aspecto de mármol tienden un puente entre los gustos tradicionales y la facilidad de cuidado contemporánea. Las nuevas tecnologías de superficie que mejoran la profundidad y la reflectividad satisfacen el deseo de un veteado dimensional que combina bien con muebles de baño de perfil delgado e iluminación integrada. Los diseños de lavabo integrado están ganando uso porque presentan menos juntas y son más fáciles de limpiar, un factor que resuena en los baños principales compartidos y en los hogares de alto tráfico. Estas elecciones reflejan una inclinación constante hacia las formas minimalistas que apoyan la amplitud visual y las rutinas de limpieza eficientes en el mercado de muebles de baño.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos Iniciales y Precios de Materiales Premium | -0.5% | Mercados desarrollados con altos costos laborales | Corto plazo (≤ 2 años) |

| Fluctuaciones en los Precios de las Materias Primas y Disrupciones en la Cadena de Suministro | -0.4% | Global, agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Limitaciones de Espacio en Hogares Urbanos y Compactos | -0.2% | Ciudades asiáticas y europeas de alta densidad | Mediano plazo (2-4 años) |

| Preocupaciones de Salud y Medioambientales Relacionadas con Ciertos Materiales | -0.1% | América del Norte y Europa tienen normas estrictas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales y Precios de Materiales Premium

El elevado gasto inicial en armarios, encimeras y accesorios integrados eleva el precio de entrada para una actualización completa de muebles de baño, lo que ralentiza las decisiones de compra en proyectos sensibles al precio. Los materiales premium como la piedra engineered, la piedra natural y la madera maciza elevan aún más los costos unitarios, y la personalización intensiva en mano de obra amplifica el precio total instalado en los mercados desarrollados con salarios elevados. Los cambios en aranceles y derechos de importación sobre piedra, herrajes y accesorios pueden restablecer las cotizaciones a mitad de ciclo, lo que presiona los márgenes de los compradores comerciales y desencadena reducciones de alcance para los propietarios. Estas dinámicas prolongan los ciclos de reemplazo, fomentan la ingeniería de valor hacia tamaños y acabados estandarizados, y limitan la adopción de complementos como espejos inteligentes e iluminación integrada. Como resultado, el mercado de muebles de baño experimenta un aplazamiento de la demanda en el segmento superior, mientras que los surtidos de nivel medio capturan a los compradores que optan por opciones más económicas para cumplir con los objetivos presupuestarios. Los proveedores responden con diseños modulares, paquetes seleccionados y rutas de actualización por fases que reducen el desembolso inicial de efectivo sin abandonar la estética deseada.

Fluctuaciones en los Precios de las Materias Primas y Disrupciones en la Cadena de Suministro

Los costos de insumos volátiles para paneles, resina, piedra, metales y vidrio crean incertidumbre en los precios que complica la elaboración de presupuestos y los períodos de validez de las ofertas. Las disrupciones logísticas como la congestión portuaria, la escasez de contenedores y las rutas oceánicas desviadas añaden primas de flete y amplían los plazos de entrega, lo que puede descarrilar las instalaciones sincronizadas. Las fluctuaciones del tipo de cambio y los cambios en las políticas comerciales afectan aún más los costos de desembarque de encimeras y herrajes importados, lo que obliga a actualizar frecuentemente las listas de precios. Los propietarios de proyectos reaccionan retrasando pedidos, sustituyendo materiales o ampliando las tolerancias de color y acabado, lo que puede diluir la intención de diseño original. Los fabricantes diversifican el abastecimiento, crean existencias de seguridad en los SKU críticos y localizan componentes donde es factible, aunque la variabilidad residual sigue afectando los calendarios y el flujo de caja. El mercado de muebles de baño gestiona, por tanto, un riesgo de temporización persistente, con amortiguadores de adquisición y dimensiones estandarizadas utilizados para reducir las órdenes de cambio y el retrabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Instalación: Los Formatos Flotantes Capturan las Primas Urbanas

Los muebles de baño independientes y de suelo representan más del 61,43% de las instalaciones de 2025, lo que refleja su sencilla instalación y su amplia compatibilidad con la fontanería existente en el parque de viviendas más antiguo. En contraste, las unidades montadas en pared y flotantes están registrando una CAGR del 7,92% hasta 2031 a medida que los hogares compactos y las estéticas modernas reconfiguran las especificaciones en el mercado de muebles de baño. Las líneas limpias del formato, la visibilidad del suelo abierto y el uso eficiente del espacio vertical se alinean con las limitaciones de distribución urbana y las tendencias de diseño contemporáneo. Los instaladores señalan que los sistemas montados en pared pueden requerir refuerzo para soportar las cargas combinadas del armario, la encimera y los accesorios, lo que añade costo y planificación. A pesar de los pasos adicionales, los promotores y los renovadores adoptan los formatos flotantes por su amplitud percibida y la limpieza simplificada en el uso cotidiano. Este equilibrio de estilo, función y mantenimiento está orientando los surtidos hacia perfiles más delgados e iluminación integrada que destacan la pared como elemento central del diseño.

Los muebles de baño flotantes también se están beneficiando de innovaciones de producto que reducen la mano de obra en el lugar y aumentan la certeza del montaje. Los sistemas de conectores simplificados de IKEA en líneas seleccionadas demuestran cómo los fabricantes reducen las herramientas y los pasos para el uso de bricolaje mientras preservan un aspecto refinado en el mercado de muebles de baño. Las opciones flotantes listas para instalar que llegan preensambladas pueden comprimir aún más los plazos y reducir la variabilidad en proyectos más grandes. Estas mejoras prácticas ayudan a abordar las limitaciones de mano de obra especializada mientras mantienen la intención de diseño intacta tanto para aplicaciones residenciales como comerciales ligeras. En conjunto, una configuración más rápida y una huella que ahorra espacio están reforzando los formatos flotantes como el motor de crecimiento dentro de los tipos de instalación.

Por Material: La Piedra Avanza por su Durabilidad y Eficiencia Hídrica

La madera mantuvo una participación del 36,71% en 2025 gracias a los sustratos engineered de costo accesible y las amplias opciones de acabado que abarcan pintura, laminado y chapa. Los materiales de piedra, incluidos el cuarzo, el mármol y el granito, avanzan a una CAGR del 8,44% a medida que los proyectos favorecen las superficies no porosas que resisten las manchas y reducen el mantenimiento. Los niveles de precios del granito varían según el grado y la región, y los puntos de referencia bien conocidos respaldan los presupuestos típicos en paquetes de encimera y mueble de baño combinados. La preferencia por superficies duraderas que resisten el uso diario está impulsando el cuarzo y el granito en hogares y espacios comerciales donde la facilidad de cuidado es una prioridad en el mercado de muebles de baño. Los grados de panel resistentes a la humedad también juegan un papel en los armarios de base de madera para entornos húmedos, donde los núcleos y acabados especificados ayudan a mitigar el hinchamiento y la degradación de los bordes. La orientación clara sobre el cuidado y la calidad del acabado son ahora fundamentales para las propuestas de valor tanto en las categorías de gama media como premium.

Los productores de piedra engineered también han mejorado la profundidad y el brillo del diseño para satisfacer las preferencias de aspecto de mármol. El LumaLuxe Ultra Quartz de MSI muestra este impulso hacia el veteado dimensional y el rendimiento lumínico que combina con muebles de baño modernos de perfil delgado. Los diseños circulares o con contenido reciclado amplían la elección en lavabos y superficies de piedra alternativa, con el WasteLAB de Kohler destacando cómo los objetivos estéticos y de sostenibilidad pueden alinearse sin sacrificar el liderazgo en diseño en el mercado de muebles de baño. En paralelo, las guías de especificación fomentan núcleos resistentes a la humedad y acabados protectores para los armarios de base de madera en baños, lo que ayuda a prolongar la vida útil a precios accesibles. Estos avances combinados apuntan a un giro estructural constante hacia superficies que equilibran la estética, la durabilidad y el mantenimiento con poco esfuerzo.

Por Configuración de Lavabo: Los Lavabos Dobles Aumentan en los Baños Principales

Los muebles de baño con lavabo individual representaron el 58,91% de las instalaciones de 2025, respaldados por aseos y baños compactos donde el espacio y el presupuesto impulsan las soluciones de lavabo único. Sin embargo, las unidades de doble lavabo son la configuración de más rápido crecimiento con una CAGR del 7,62% hasta 2031, lo que refleja las rutinas de dos usuarios y los baños principales compartidos en el mercado de muebles de baño. Los rangos de instalación varían según la selección de materiales y la calidad del acabado, y las condiciones de la instalación de fontanería pueden influir en el costo y la programación. Los paquetes de productos que combinan dobles lavabos con espejos inteligentes y almacenamiento organizado están mejorando la percepción de valor en varios puntos de precio. Estos atributos están fortaleciendo la adopción en remodelaciones y nuevas construcciones de gama media a premium donde el espacio admite muebles de baño más anchos e iluminación coordinada. El resultado es un cambio hacia configuraciones que enfatizan el uso simultáneo, las rutinas de preparación simplificadas y el almacenamiento organizado.

Las especificaciones comerciales y los proyectos residenciales tipo spa también favorecen los lavabos integrados por su higiene y eficiencia en el mantenimiento. Las superficies integradas de una sola pieza reducen las líneas de unión y presentan menos grietas, lo que favorece ciclos de limpieza más rápidos en la hostelería. Los lavabos sobre encimera y los formatos bajo encimera continúan abordando las preferencias de estilo y los niveles de diseño, con la adopción del bajo encimera avanzando debido a su compatibilidad con encimeras de cuarzo y granito. En todos los casos de uso, las elecciones de configuración equilibran el espacio, las rutinas de los usuarios y las expectativas de mantenimiento, y este equilibrio continúa guiando las exhibiciones en salas de exposición y la planificación de surtidos en el mercado de muebles de baño. Estos patrones indican un crecimiento sostenido para las soluciones de doble lavabo e integradas a medida que los hogares y los hoteles elevan las expectativas tanto de diseño como de función.

Por Usuario Final: Los Canales Comerciales se Aceleran tras la Pandemia

Los usuarios finales residenciales representaron el 75,61% de la demanda de 2025, lo que refleja la actividad de remodelación en curso y las especificaciones constantes en las nuevas viviendas. El mercado de muebles de baño continúa beneficiándose de proyectos que priorizan superficies modernas, almacenamiento limpiable y acabados cohesivos en viviendas de propietarios. En entornos multifamiliares, las opciones estandarizadas y los productos de instalación rápida respaldan la rotación de unidades y ayudan a controlar los costos de servicio. La demanda comercial está creciendo más rápido a una CAGR del 8,25% hasta 2031 a medida que hoteles, oficinas y locales actualizan los baños para mejorar la experiencia del usuario y reducir el tiempo de limpieza. Las elecciones de productos en hostelería enfatizan la durabilidad, los accesorios sin contacto y las superficies que mantienen su apariencia bajo un uso sostenido. Este efecto de arrastre favorece a los fabricantes que pueden coordinar pedidos de volumen, entregar lotes de acabado consistentes y respaldar implementaciones por fases en todas las propiedades.

Los proyectos comerciales e institucionales también reflejan consideraciones de accesibilidad y mantenimiento en la etapa de especificación. Los espacios libres relacionados con la normativa de accesibilidad y las alturas de alcance cómodas configuran las selecciones de muebles de baño junto con las elecciones de grifería y accesorios. A medida que avanzan las carteras de hostelería y las oficinas renuevan los espacios compartidos, el mercado de muebles de baño continuará viendo requisitos comerciales que priorizan una instalación predecible y un rendimiento a largo plazo. Estos requisitos refuerzan las superficies prácticas, los armarios reforzados y los sistemas de herrajes probados que resisten el uso diario. Los volúmenes residenciales siguen siendo mayores en términos absolutos, pero el impulso comercial está redefiniendo qué características y acabados fluyen hacia las líneas convencionales.

Por Canal de Distribución: Dominio del Comercio Minorista B2C y el Auge de las Soluciones de Muebles de Baño Orientadas al Diseño

El B2C/minorista representó el 65,44% de las ventas de 2025 en grandes superficies de bricolaje, salas de exposición especializadas y plataformas en línea, lo que refleja la continua dependencia de los surtidos seleccionados y la orientación presencial para la coordinación de azulejos y acabados. En paralelo, los canales B2B directos registraron el crecimiento más rápido a una CAGR del 8,69% a medida que los promotores, los operadores de hostelería y los propietarios multifamiliares buscaban descuentos por volumen, acabados consistentes y control sobre los plazos de entrega. Este cambio respalda una mayor participación del fabricante en la personalización y las entregas por etapas en todas las propiedades en el mercado de muebles de baño. El contenido digital y las herramientas de visualización continúan influyendo en el descubrimiento de productos y la especificación, incluso cuando las selecciones finales se realizan en salas de exposición. Las asociaciones que alinean marcas, fabricantes y distribuidores también amplían el alcance hacia programas comerciales que pueden eludir algunos intermediarios minoristas. Las colaboraciones a nivel empresarial que racionalizan las huellas de fabricación y fortalecen la distribución ilustran cómo las estructuras B2B están evolucionando para satisfacer las demandas de los proyectos.

En los canales minoristas, el mercado de muebles de baño continúa recompensando a las marcas que simplifican la instalación, empaquetan componentes coordinados y brindan un sólido soporte de servicio. Los surtidos en línea que presentan dimensiones claras, muestras de acabado y guías de instalación ayudan a cerrar el ciclo para los compradores orientados al diseño. Los modelos de venta directa al consumidor también están ganando terreno para estilos específicos, con proveedores especializados que destacan los formatos flotantes y la iluminación integrada para diferenciarse. Para el B2B, los acuerdos marco y las especificaciones vinculadas a marcas impulsan una demanda repetible en programas de múltiples propiedades. En conjunto, estos patrones apuntan a un futuro de doble vía en el que el comercio minorista sigue siendo el ancla de volumen y los canales directos B2B impulsan un crecimiento más rápido en proyectos de gran envergadura.

Análisis Geográfico

América del Norte lideró con el 36,82% de los ingresos de 2025 a medida que los hogares priorizaron las actualizaciones de baños que equilibran la estética con un rendimiento duradero. El gasto en remodelación en Estados Unidos se mantuvo saludable en 2024, y los proyectos de baños principales mostraron un interés sostenido en la iluminación inteligente, el almacenamiento integrado y las superficies limpiables que se adaptan a las rutinas diarias. Los hallazgos de Houzz muestran niveles de gasto firmes para baños principales pequeños y grandes, lo que respalda las actualizaciones de materiales y los muebles de baño mejor organizados dentro del mercado de muebles de baño. Las inversiones de las marcas en centros de fabricación y diseño en Estados Unidos refuerzan las características premium e inteligentes que resuenan con los propietarios en las regiones metropolitanas. Los lanzamientos de productos en eventos de diseño y construcción mantienen la visibilidad de las nuevas colecciones y accesorios que anclan los conjuntos de baño coordinados.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,09% hasta 2031, con la urbanización y el aumento de los ingresos elevando las expectativas de baños modernos. Los promotores y los propietarios están adoptando superficies de piedra e iluminación integrada para ofrecer un aspecto contemporáneo en distribuciones compactas. En paralelo, las marcas están profundizando su presencia con inversiones que localizan la fabricación y muestran gamas premium que se alinean con los gustos de diseño regionales en el mercado de muebles de baño. Las nuevas salas de exposición y galerías de diseño sirven a las comunidades de arquitectura e interiorismo e introducen muebles de baño seleccionados y accesorios complementarios. Estos movimientos amplían el acceso a materiales de mayor especificación y establecen un suministro confiable para proyectos más grandes en toda la región[4]Sala de Prensa del Grupo Roca, "Roca Construirá una Planta de Producción en Kazajistán," Grupo Roca, rocagroup.com.

Europa sigue siendo una región de vanguardia en diseño con un fuerte énfasis en la sostenibilidad, la circularidad y la renovación del patrimonio. Las gamas premium ponen un claro enfoque en los acabados refinados y las soluciones compactas que encajan en las huellas de edificios más antiguos mientras cumplen con las expectativas de rendimiento moderno. Las empresas están combinando lavabos con contenido reciclado con acabados elegantes para cumplir con los objetivos medioambientales en el mercado de muebles de baño. Las asociaciones y las adquisiciones selectivas están ayudando a las marcas europeas a escalar en categorías adyacentes y llegar a nuevas audiencias a nivel mundial. En Oriente Medio y partes de África, los nuevos proyectos de hostelería y residenciales de lujo están elevando las especificaciones para sistemas de muebles de baño duraderos y fáciles de limpiar que resisten los entornos de alto uso. América del Sur muestra una actividad de actualización constante en las principales ciudades, mientras que la variabilidad económica más amplia configura las tasas de adopción de materiales premium.

Panorama Competitivo

Los líderes globales y los especialistas regionales compiten en una amplia gama de estilos, materiales y puntos de precio, lo que mantiene el mercado de muebles de baño fragmentado. Las marcas establecidas están apostando por el diseño premium, las características inteligentes y la sostenibilidad para diferenciarse en un campo saturado. Las asociaciones que agrupan el valor de marca y los activos de fabricación también están agilizando el desarrollo de productos y ampliando el acceso para los clientes comerciales. El resultado es un mercado donde la innovación de productos y la agilidad operativa a menudo importan más que el precio por sí solo. Las empresas que mejor integran iluminación, almacenamiento y superficies en conjuntos cohesivos están generando una mayor atracción entre diseñadores y renovadores.

Los fabricantes están actualizando las superficies de piedra y piedra engineered para satisfacer los aspectos más demandados, especialmente el cuarzo con inspiración en el mármol que combina bien con armarios flotantes y herrajes de perfil delgado. El LumaLuxe Ultra Quartz de MSI Surfaces es un ejemplo de cómo la ciencia de materiales respalda la profundidad visual y la claridad que esperan los propietarios orientados al diseño. Al mismo tiempo, las iniciativas de diseño circular están pasando del concepto al catálogo a través de lavabos y muebles de baño con contenido reciclado que aún cumplen con altos estándares de diseño. Estos lanzamientos muestran cómo los atributos de sostenibilidad pueden reforzar el posicionamiento de marca y cumplir con los objetivos de adquisición en proyectos comerciales y residenciales dentro del mercado de muebles de baño. En conjunto, estas líneas de productos están configurando nuevas referencias de rendimiento e impacto visual en muebles de baño y accesorios coordinados.

Las características inteligentes y de bienestar se están convirtiendo en convencionales dentro de ecosistemas de baño más amplios, y las empresas líderes continúan empujando la frontera. La plataforma Dekoda de Kohler Health demuestra cómo las rutinas de baño pueden producir información de bienestar procesable que extiende el valor del producto más allá de la estética. En los principales eventos del sector, las marcas líderes presentan conjuntos integrados que simplifican la especificación y ofrecen un lenguaje de diseño coherente en muebles de baño, iluminación y accesorios. Las asociaciones estratégicas de licencias y fabricación también están optimizando las carteras de productos para que las marcas puedan concentrarse en sus categorías de mayor impacto. Estos movimientos respaldan ciclos de innovación más rápidos, una distribución más sólida y mejores niveles de servicio para las cuentas comerciales en el mercado de muebles de baño.

Líderes de la Industria de Muebles de Baño

Kohler Co

Masco Corporation

LIXIL Group

IKEA Group

American Woodmark Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Kohler presentó "Step into Possibility" en KBIS 2026, incluyendo nuevas colecciones e innovaciones de ahorro de agua que vinculan el liderazgo en diseño con las características de bienestar

- Febrero de 2026: TOTO introdujo el Aurora Moment en KBIS 2026, destacando los sistemas de una pieza de próxima generación y las opciones de acabado ampliadas para inodoros inteligentes y conjuntos

- Noviembre de 2025: MSI Surfaces lanzó LumaLuxe Ultra Quartz con mayor rendimiento lumínico para amplificar la profundidad y la claridad en diseños con aspecto de mármol para encimeras de muebles de baño

- Julio de 2025: Roca Group adquirió una participación mayoritaria en Antonio Lupi Design, añadiendo una marca de muebles de baño de alta gama con una sólida presencia internacional

Alcance del Informe Global del Mercado de Muebles de Baño

| Independiente / De suelo |

| Montado en pared / Flotante |

| De esquina |

| Madera |

| Cerámica |

| Piedra (Mármol, Cuarzo, Granito) |

| Laminado / MDF |

| Otros (Metal, Vidrio, Superficie Sólida) |

| Lavabo Individual |

| Doble Lavabo |

| Otros (p. ej., Sobre Encimera, Integrado Multi-lavabo) |

| Residencial |

| Comercial |

| B2C/Minorista | Grandes Superficies de Bricolaje |

| Tiendas de Muebles Especializadas (incluidas las tiendas exclusivas de marca) | |

| En Línea | |

| Otros Canales de Distribución (incluye hipermercados, supermercados, televenta, clubes de almacén, grandes almacenes, etc.) | |

| B2B/Directamente de los Fabricantes |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Instalación | Independiente / De suelo | |

| Montado en pared / Flotante | ||

| De esquina | ||

| Por Material | Madera | |

| Cerámica | ||

| Piedra (Mármol, Cuarzo, Granito) | ||

| Laminado / MDF | ||

| Otros (Metal, Vidrio, Superficie Sólida) | ||

| Por Configuración de Lavabo | Lavabo Individual | |

| Doble Lavabo | ||

| Otros (p. ej., Sobre Encimera, Integrado Multi-lavabo) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C/Minorista | Grandes Superficies de Bricolaje |

| Tiendas de Muebles Especializadas (incluidas las tiendas exclusivas de marca) | ||

| En Línea | ||

| Otros Canales de Distribución (incluye hipermercados, supermercados, televenta, clubes de almacén, grandes almacenes, etc.) | ||

| B2B/Directamente de los Fabricantes | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y previsto del mercado de muebles de baño?

Se espera que el tamaño del mercado de muebles de baño crezca de USD 34,92 mil millones en 2025 a USD 35,32 mil millones en 2026 y alcance USD 48,35 mil millones en 2031 a una CAGR del 6,48%.

¿Qué tipo de instalación está creciendo más rápido en el mercado de muebles de baño?

Los formatos montados en pared son el tipo de instalación de más rápido crecimiento con una CAGR del 7,92% hasta 2031, respaldados por distribuciones compactas y estéticas modernas.

¿Qué categoría de material está ganando más impulso en el mercado de muebles de baño?

Los materiales de piedra, incluidos el cuarzo y el granito, avanzan a una CAGR del 8,44% debido a su durabilidad y rendimiento de bajo mantenimiento.

¿Qué segmento de usuario final está impulsando el crecimiento incremental de los muebles de baño?

Los compradores comerciales, incluidos hoteles y oficinas, están creciendo a una CAGR del 8,25% a medida que los proyectos enfatizan muebles de baño duraderos y fáciles de limpiar y entregas coordinadas.

¿Cómo están cambiando los canales directos la adquisición en el mercado de muebles de baño?

Los canales B2B directos se están expandiendo a una CAGR del 8,69% a medida que los promotores y los operadores de hostelería buscan personalización en volumen, acabados consistentes y un control más estricto de los plazos de entrega.

Última actualización de la página el: