Tamaño y Participación del Mercado de Filtros de Bolsa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

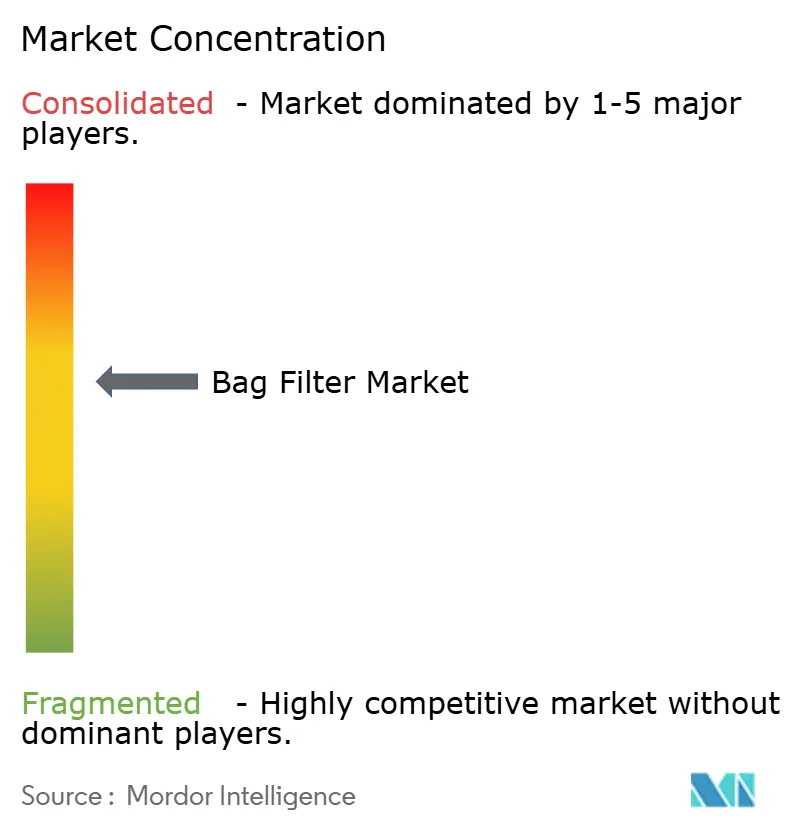

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtros de Bolsa por Mordor Intelligence

El tamaño del Mercado de Filtros de Bolsa fue valorado en USD 13,04 mil millones en 2025 y se estima que crecerá desde USD 14,29 mil millones en 2026 hasta alcanzar USD 21,98 mil millones en 2031, a una CAGR del 8,99% durante el período de pronóstico (2026-2031). La demanda de equipos se beneficia de los estrictos límites de material particulado en instalaciones de carbón, cemento y minería, mientras que la actividad de modernización en chimeneas de energía, cemento y refinerías sostiene las ventas del mercado de posventa. La consolidación entre los proveedores globales se acelera porque los ingresos del mercado de posventa representan más del 80% de su facturación total de filtración, protegiendo las ganancias del gasto de capital cíclico. El giro hacia revestimientos libres de PFAS en América del Norte y la Unión Europea crea flujos de materiales paralelos que recompensan a los actores verticalmente integrados capaces de certificar tanto productos de PTFE como libres de flúor. Mientras tanto, los sensores de mantenimiento predictivo integrados en los sistemas de chorro de pulso reducen las interrupciones no planificadas y el consumo de aire comprimido, aumentando el valor total de vida útil de las unidades de casa de filtros conectadas.

Conclusiones Clave del Informe

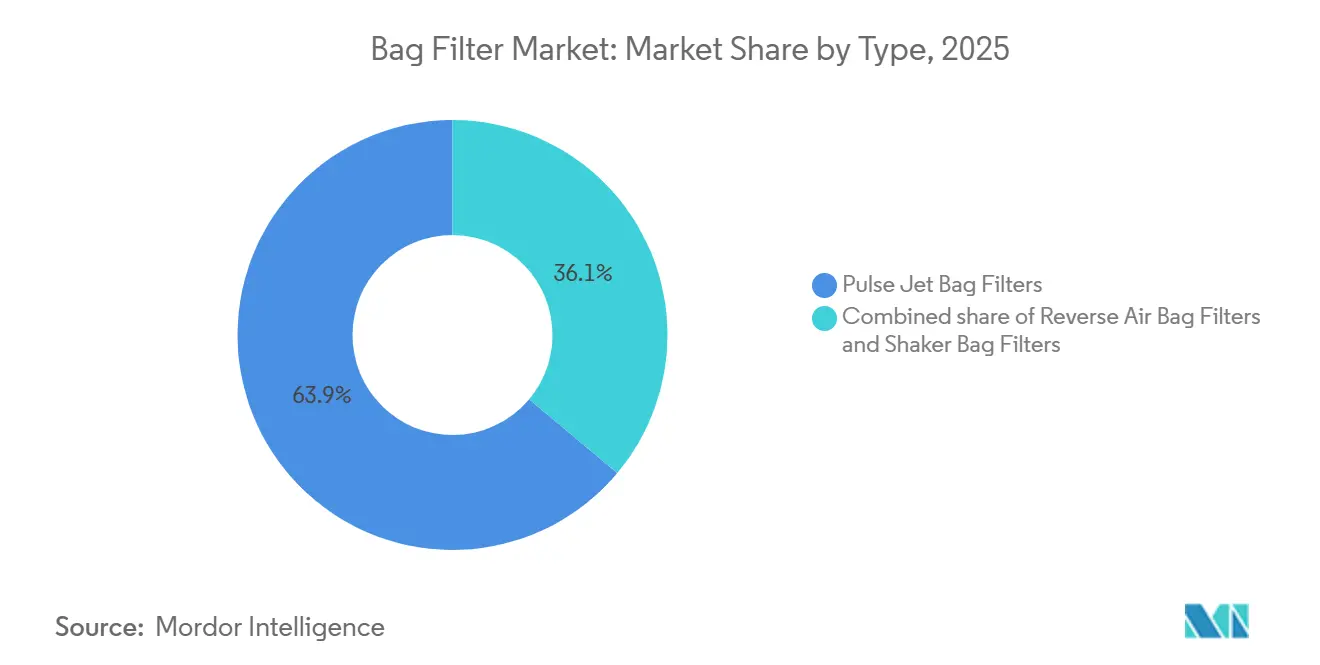

- Por tipo, los sistemas de chorro de pulso lideraron con el 63,9% de la participación del mercado de filtros de bolsa en 2025 y se prevé que avancen a una CAGR del 9,5% hasta 2031.

- Por medio filtrante, los fieltros no tejidos representaron el 55,1% de la participación del tamaño del mercado de filtros de bolsa en 2025, mientras que se proyecta que los medios de fibra de vidrio ofrezcan la CAGR más rápida del 9,4% hasta 2031.

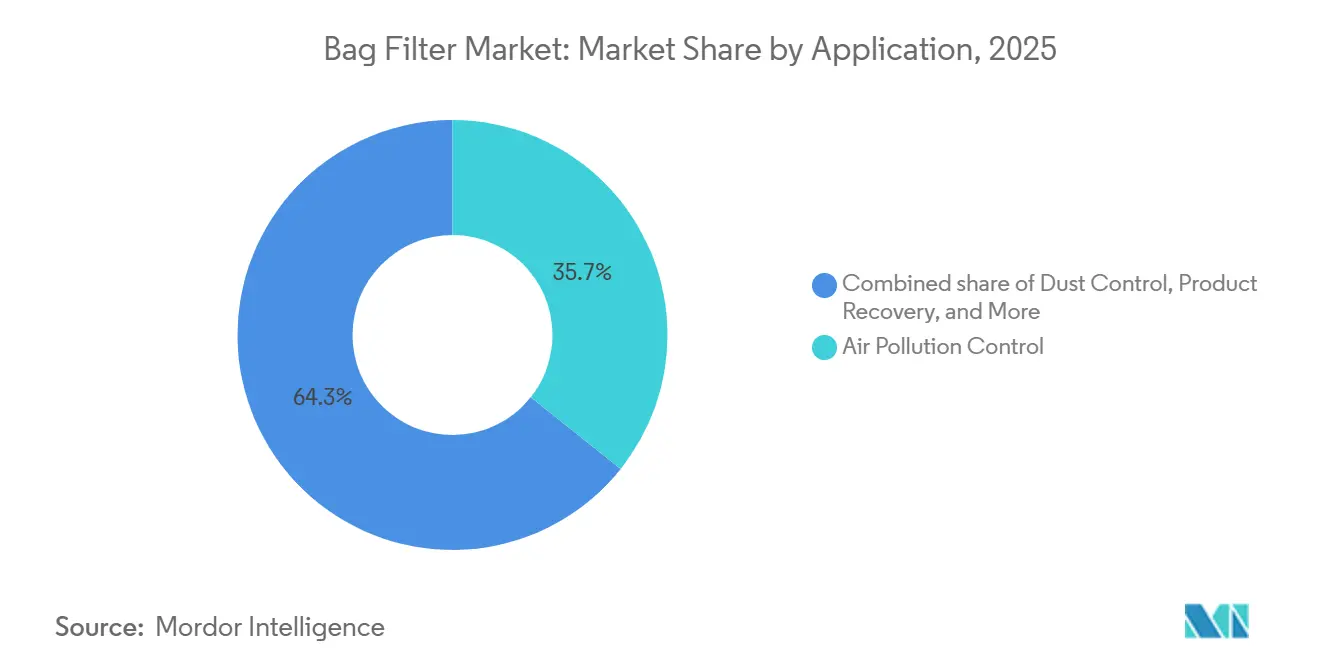

- Por aplicación, el control de contaminación del aire representó el 35,7% de los ingresos en 2025; la recuperación de producto está preparada para crecer a una CAGR del 10,2% hasta 2031.

- Por usuario final, la generación de energía mantuvo una participación del 39,8% en 2025, mientras que las instalaciones químicas y petroquímicas están preparadas para registrar la CAGR más alta del 10,7% para 2031.

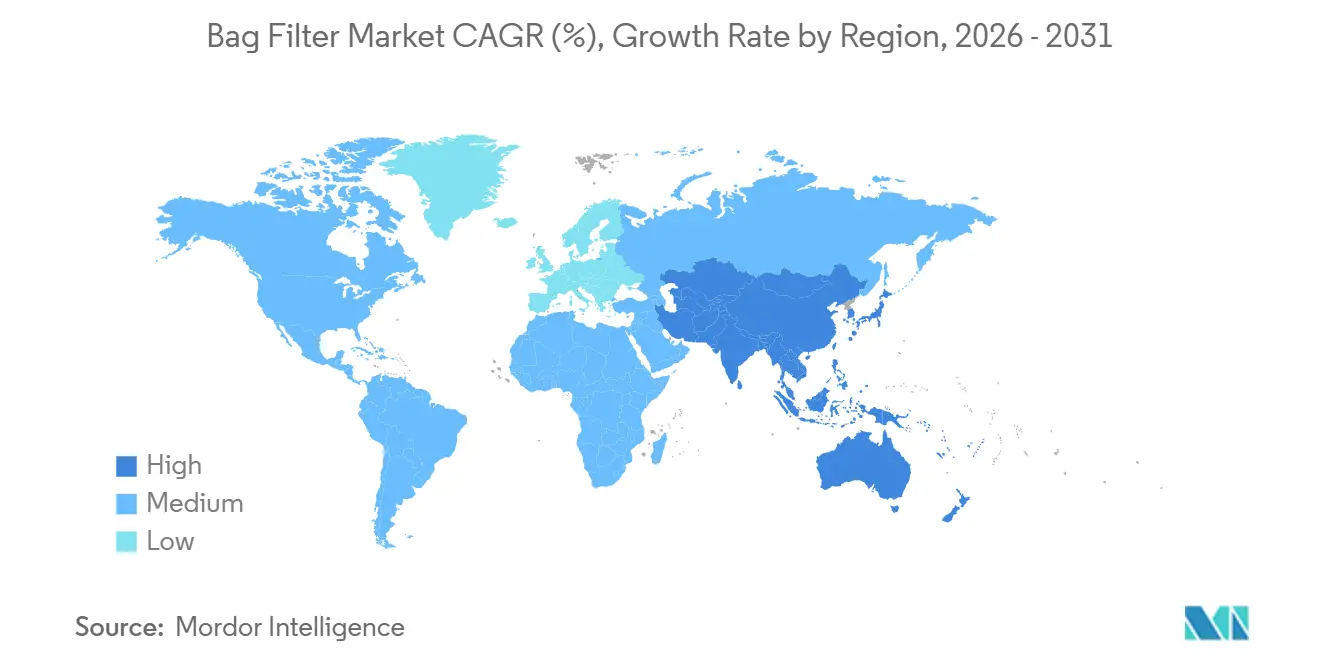

- Por geografía, América del Norte capturó el 40,3% de los ingresos en 2025, aunque se proyecta que Asia-Pacífico se expanda a una CAGR del 11,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Filtros de Bolsa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de emisiones industriales más estrictas | +2.1% | Global, con aplicación central en APAC en China, India; endurecimiento de la DEI de la UE; prohibiciones de PFAS a nivel estatal en EE. UU. | Mediano plazo (2-4 años) |

| Expansión de la capacidad de carbón y biomasa en Asia emergente | +2.5% | APAC central (China, India, ASEAN); extensión a Asia del Sur para la co-combustión de biomasa | Corto plazo (≤ 2 años) |

| Adiciones de capacidad en las industrias de cemento y minería | +1.4% | APAC (India, Indonesia, Vietnam); MEA (Egipto, Arabia Saudita); América del Sur (Brasil) | Mediano plazo (2-4 años) |

| Cambio de modernización de precipitadores electrostáticos a sistemas de casa de filtros | +1.1% | Global, concentrado en el cinturón cementero de APAC y plantas de carbón de América del Norte | Mediano plazo (2-4 años) |

| Adopción de sensores de mantenimiento predictivo en casas de filtros | +0.8% | América del Norte y UE como adoptantes tempranos; clústeres industriales de APAC siguiendo | Largo plazo (≥ 4 años) |

| Filtros de bolsa de recuperación de solventes en líneas de péptidos farmacéuticos | +0.6% | América del Norte, UE, centros farmacéuticos de India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Emisiones Industriales más Estrictas

China aplica límites de partículas por debajo de 30 mg/Nm³ para nuevas plantas de carbón, mientras que India exige por debajo de 50 mg/Nm³ para hornos de cemento, haciendo obligatoria la filtración por tejido para el cumplimiento normativo. La revisión de la Directiva de Emisiones Industriales de la Unión Europea reduce los umbrales de polvo permitidos, impulsando modernizaciones en instalaciones de metales y de residuos a energía. Illinois prohibió los textiles de PTFE con vigencia desde enero de 2025, y la Agencia de Protección Ambiental de EE. UU. ahora exige la divulgación del uso de PFAS, impulsando la investigación en poliéster tratado con plasma y fieltros de nanofibras. Los proveedores deben, por tanto, gestionar carteras duales, PTFE para Asia y libres de flúor para los mercados occidentales, para mantenerse certificados bajo la norma ISO 14001 y los códigos regionales de calidad del aire. Las empresas verticalmente integradas que controlan la extrusión de hilados, el moldeo de membranas y el postratamiento están mejor posicionadas para navegar esta división.

Expansión de la Capacidad de Carbón y Biomasa en Asia Emergente

China puso en servicio 78 GW de nuevas unidades de carbón en 2025 y propuso otros 161 GW durante el mismo año, con una cartera de 291 GW que garantiza una demanda sostenida de casas de filtros [1]Global Energy Monitor, "Rastreador Global de Plantas de Carbón," globalenergymonitor.org. Los productores de cemento de India planean 160-170 millones de toneladas de adiciones de molienda en el ejercicio fiscal 2026-28, el triple de su ritmo de los tres años anteriores, mientras que las empresas de servicios públicos de la ASEAN co-combustionan biomasa, lo que crea una química de cenizas que requiere líneas de chorro de pulso redundantes para garantizar la fiabilidad. Estas inversiones paralelas anclan el crecimiento del mercado de filtros de bolsa de alto volumen y alta temperatura y compensan los retiros de carbón en otros lugares.

Adiciones de Capacidad en las Industrias de Cemento y Minería

UltraTech, JK Lakshmi y Jindal Cement de India canalizan colectivamente más de USD 720 millones en actualizaciones de hornos y líneas de molienda que especifican colectores de chorro de pulso con capacidad de hasta 1 millón de m³/hr. La producción de cemento de Vietnam aumentó un 11% interanual en 2025, y la mina Paraburdoo de Rio Tinto opera una casa de filtros de 318.600 m³/hr que muestra la escala necesaria para el manejo de mineral a cielo abierto. Los nuevos proyectos de desempolvado incluyen cada vez más sensores predictivos y fieltros resistentes a la corrosión que limitan el tiempo de inactividad no planificado y el desgaste de los medios filtrantes.

Cambio de Modernización de Precipitadores Electrostáticos a Sistemas de Casa de Filtros

La modernización del horno Indarung IV de PT Semen Padang redujo las emisiones de partículas de 40 mg/Nm³ a 9 mg/Nm³, validando las conversiones a casa de filtros donde las placas de los precipitadores electrostáticos se obstruyen con combustibles alternativos. Más de 650 casas de filtros híbridas de precipitador electrostático y bolsa operan en plantas de cemento globales, eliminando previamente la ceniza gruesa para extender la vida útil de las bolsas en un 30% y reducir el aire de limpieza en un 20%. Los proyectos en nuevas instalaciones prefieren diseños de chorro de pulso completo, mientras que las instalaciones existentes con espacio limitado adoptan unidades híbridas de cartucho y precipitador electrostático, segmentando la oportunidad de modernización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desaceleración de la construcción de plantas de energía de carbón en la OCDE | -0.9% | América del Norte, UE, Japón, Australia | Corto plazo (≤ 2 años) |

| Precios volátiles de los medios filtrantes de poliéster/PTFE | -0.7% | Cadenas de suministro globales; agudo en regiones dependientes de medios importados | Corto plazo (≤ 2 años) |

| Soluciones híbridas de cartucho y precipitador electrostático erosionando la participación de los filtros de bolsa | -0.5% | Global, con adopción más rápida en parques industriales con espacio limitado (UE, Japón) | Mediano plazo (2-4 años) |

| Preocupaciones por PFAS en bolsas recubiertas de PTFE | -0.4% | América del Norte (prohibiciones en Illinois, Nueva York); restricciones REACH de la UE; impacto mínimo en APAC a corto plazo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desaceleración de la Construcción de Plantas de Energía de Carbón en la OCDE

Estados Unidos y la Unión Europea retiran más unidades de carbón de las que construyen, y el carbón generó menos del 20% de la electricidad de EE. UU. en 2025 [2]Administración de Información Energética de EE. UU., "Monthly de Energía Eléctrica," eia.gov. La demanda de filtros de bolsa en estas regiones, por tanto, se inclina hacia modernizaciones y bolsas del mercado de posventa, presionando las ventas de equipos pero sosteniendo los ingresos de consumibles para los proveedores diversificados.

Precios Volátiles del Poliéster y el PTFE

La fibra corta de poliéster osciló entre USD 1.200 y 1.600 por tonelada durante 2024-25, mientras que los precios de la resina de PTFE se movieron bruscamente ante la escasez de fluorita en China [3]Fiber2Fashion, "Tendencia de Precios de la Fibra Corta de Poliéster," fiber2fashion.com. Los contratos de precio fijo en licitaciones competitivas de cemento comprimen los márgenes de los convertidores, haciendo que la integración vertical o las cláusulas de indexación de precios sean palancas críticas de mitigación de riesgos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas de Chorro de Pulso Anclan las Instalaciones de Alto Rendimiento

Las unidades de chorro de pulso capturaron el 63,9% de los ingresos de 2025 y están en camino de lograr una CAGR del 9,5% hasta 2031, respaldadas por plantas de carbón de múltiples gigavatios en China que requieren limpieza continua y garantías por debajo de 30 mg/Nm³. Los diseños de chorro de pulso integran sensores de presión diferencial que optimizan el tiempo de los solenoides, ahorrando hasta un 15% de aire comprimido por año. Los sistemas de aire inverso sirven a líneas de polvo frágil en productos farmacéuticos y químicos especiales, mientras que las unidades agitadoras persisten en aserraderos y elevadores de grano donde la simplicidad supera al rendimiento. Los medios de baja caída de presión de Freudenberg de 2026 mejoran aún más la eficiencia energética en las instalaciones de chorro de pulso. Los colectores centralizados de chorro de pulso que vinculan varias fuentes de polvo, como se promueve en la guía de pellets de madera de GEMCO, reducen el costo instalado en un 30% y demuestran por qué esta configuración domina el mercado de filtros de bolsa.

Por Medio Filtrante: Los Fieltros No Tejidos Equilibran Costo y Rendimiento

Los fieltros no tejidos mantuvieron una participación del 55,1% en 2025, gracias a la producción escalable por punzonado de agujas que mantiene el costo un 25% por debajo de los tejidos mientras permite capas superiores de PTFE o plasma para la hidrofobicidad. La capacidad mensual de 500.000 piezas de Hangzhou Hengke ejemplifica la escala que sustenta el suministro global. La fibra de vidrio soporta chimeneas de residuos a energía por encima de 260 °C, aunque la fragilidad y el ataque ácido limitan los volúmenes. La soldadura térmica automatizada de fieltros termoplásticos elimina los orificios de costura, aumentando la resistencia a la rotura en un 30% y haciendo que los diseños no tejidos sean atractivos para bolsas de grado estéril para alimentos y productos farmacéuticos. El cambio hacia revestimientos libres de PFAS acelera las inversiones en cámaras de plasma y líneas de nanofibras, sosteniendo una CAGR del 9,4% para los medios no tejidos hasta 2031.

Por Aplicación: La Recuperación de Producto Ofrece Márgenes Premium

El control de contaminación del aire siguió siendo la mayor porción con el 35,7% en 2025, aunque se prevé que la recuperación de producto crezca un 10,2% anual hasta 2031, ya que el reciclaje de solventes en líneas de péptidos justifica bolsas con precios un 50-100% por encima de las unidades de polvo básicas. Las bolsas GMP de Sefar y los bastidores de un solo uso de Parker recuperan solventes por valor de cientos de miles de USD por lote, mientras que la recuperación de catalizadores químicos reduce el gasto en materias primas en un 20%. Las estaciones de control de polvo en el manejo de cemento y granos continúan impulsando el volumen, pero enfrentan presión de precios. Las bolsas de tratamiento de agua eliminan sólidos de 1 µm en corrientes municipales y de refinerías, pero los filtros de raspador permanentes de Shanghai Vithy comienzan a desplazar a los desechables donde se aplican objetivos de cero residuos.

Por Usuario Final: Las Líneas Químicas y Petroquímicas Superan a la Energía

Las plantas de energía proporcionaron el 39,8% de la facturación de 2025, aunque los usuarios químicos y petroquímicos ofrecerán la CAGR más alta del 10,7%, impulsados por la recuperación de catalizadores y los límites de COV en China y Oriente Medio. Los filtros cerrados FUNDABAC de DrM permiten la reutilización de solventes y la descarga de catalizadores en torta seca en unidades de resina epoxi y ácido tereftálico purificado, reduciendo la eliminación en un 60%. El cemento sigue siendo el segundo mercado más grande a medida que India y la ASEAN añaden líneas de molienda que especifican colectores de chorro de pulso y modernizaciones híbridas de precipitadores electrostáticos. Las plantas farmacéuticas exigen carcasas de acero inoxidable y clasificaciones absolutas de 0,2 µm, lo que genera precios unitarios premium que compensan su relativamente pequeña participación en volumen.

Análisis Geográfico

América del Norte generó el 40,3% de los ingresos de 2025, respaldada por modernizaciones de carbón a gas, legislación sobre PFAS y densos clústeres farmacéuticos en Nueva Jersey y Carolina del Norte. La prohibición de PTFE de Illinois y las reglas de divulgación de la Agencia de Protección Ambiental de EE. UU. obligan a los proveedores a calificar fieltros libres de flúor, favoreciendo a los productores verticalmente integrados con tecnología de plasma propia. El acuerdo de USD 820 millones de Donaldson con Facet subraya el impulso hacia la exposición a consumibles en un mercado de equipos maduro.

Asia-Pacífico registrará una CAGR del 11,6% hasta 2031, liderada por los 78 GW de adiciones de carbón de China en 2025 y la cartera de expansión de cemento de 160-170 millones de toneladas de India. Los estrictos estándares de partículas de 30 mg/Nm³ en China y 50 mg/Nm³ en los hornos indios consolidan la necesidad de filtración por tejido. La co-combustión de biomasa en la ASEAN introduce cenizas corrosivas que impulsan la demanda de fieltros químicamente resistentes y casas de filtros redundantes.

Europa endurece los límites de polvo bajo la Directiva de Emisiones Industriales actualizada y avanza en las prohibiciones de PFAS, favoreciendo los medios libres de PFAS y los sensores predictivos. Los despliegues de LoRaWAN en fábricas del Reino Unido demuestran el liderazgo de la región en mantenimiento digital. Rusia, América del Sur y Oriente Medio añaden proyectos mineros, cementeros y petroquímicos donde los fabricantes de equipos originales chinos compiten agresivamente en costo de capital.

Panorama Competitivo

El Mercado de Filtros de Bolsa está moderadamente concentrado. Donaldson, Parker-Hannifin, Camfil, Babcock & Wilcox y Eaton controlan aproximadamente el 37% de los ingresos globales, mientras que cientos de convertidores regionales llenan nichos de aplicación. La adquisición del Grupo de Filtración por USD 9,25 mil millones de Parker creó una unidad de filtración de USD 2 mil millones con una mezcla de posventa del 85%, y el acuerdo de Facet de Donaldson mantiene un enfoque similar en consumibles. La diferenciación tecnológica ahora se centra en membranas libres de PFAS como NANOWEB de H&V y fieltros tratados con plasma de AGC, junto con colectores habilitados para IoT como la Serie CC X de Camfil que se conectan a los sistemas de gestión de edificios. Los proveedores chinos como Hangzhou Hengke desafían a los titulares en precio y entrega, enviando 500.000 bolsas de poliéster al mes con un descuento del 20-30%. Los innovadores híbridos de cartucho y precipitador electrostático como ELEX ganan proyectos en Europa y Japón, donde los costos de energía hacen que la caída de presión sea crítica. El mercado, por tanto, se divide entre multinacionales de servicio completo que ofrecen contratos de ciclo de vida y fabricantes regionales de bajo costo que apuntan a compradores sensibles al costo inicial en cemento y minería.

Líderes de la Industria de Filtros de Bolsa

Donaldson Company Inc.

Parker-Hannifin Corp.

Camfil AB

Babcock & Wilcox Enterprises

Eaton Corp. plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Tri-Mer Corporation ha lanzado una nueva gama de filtros de bolsa industriales diseñados para manejar volúmenes de gas de hasta 880.000 acfm. El sistema admite varias opciones de medios filtrantes, incluidos PTFE, Nomex, fibra de vidrio y aramida, y tiene como objetivo mejorar la eficiencia de limpieza al tiempo que aumenta la vida útil de las bolsas filtrantes.

- Febrero de 2026: Cleanova introdujo Sentinel Connect™, una plataforma de monitoreo de Internet Industrial de las Cosas diseñada para casas de filtros y colectores de polvo. La plataforma ofrece monitoreo del rendimiento en tiempo real, información de mantenimiento predictivo y diagnóstico remoto, con el objetivo de minimizar el tiempo de inactividad y mejorar la eficiencia de filtración.

- Enero de 2026: CleanAir Group introdujo EcoSense, una solución de monitoreo basada en sensores diseñada para integrarse con filtros de casa de bolsas. Esta tecnología facilita el monitoreo detallado de las condiciones operativas, la eficiencia de limpieza y la salud de los componentes, lo que permite a los operadores optimizar el mantenimiento y el uso de energía.

- Enero de 2025: Allied Filter Systems fue vendida a Cleanova, respaldada por capital privado, mejorando la plataforma global de Cleanova.

Alcance del Informe del Mercado Global de Filtros de Bolsa

Un filtro de bolsa es un dispositivo de control de contaminación del aire utilizado en procesos industriales para eliminar el polvo y el material particulado de las corrientes de gas. Funciona haciendo pasar el aire contaminado a través de bolsas de filtro de tejido, que atrapan las partículas mientras permiten que el aire limpio salga. Esta solución de alta eficiencia se utiliza comúnmente en industrias como el cemento, la energía y la manufactura.

El mercado de chatarra de baterías está segmentado por tipo, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en plomo-ácido, iones de litio, base de níquel y otras químicas. Por aplicación, el mercado está segmentado en automotriz, potencia motriz industrial, electrónica de consumo, almacenamiento estacionario de energía, aeroespacial y defensa, y otros usos de nicho. Por usuario final, el mercado está segmentado en instalaciones de reciclaje dedicadas, programas de devolución de fabricantes de equipos originales, empresas de servicios públicos, proveedores externos de gestión de residuos y recolectores informales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de chatarra de baterías en los principales países dentro de estas regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Filtros de Bolsa de Chorro de Pulso |

| Filtros de Bolsa de Aire Inverso |

| Filtros de Bolsa Agitadores |

| Medios Tejidos |

| Medios No Tejidos |

| Medios de Fibra de Vidrio |

| Otros |

| Control de Polvo |

| Control de Contaminación del Aire |

| Recuperación de Producto |

| Tratamiento de Agua |

| Otros |

| Generación de Energía |

| Producción de Cemento |

| Químico y Petroquímico |

| Farmacéutico y Biotecnología |

| Procesamiento de Alimentos y Bebidas |

| Minería y Metalurgia |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Filtros de Bolsa de Chorro de Pulso | |

| Filtros de Bolsa de Aire Inverso | ||

| Filtros de Bolsa Agitadores | ||

| Por Medio Filtrante | Medios Tejidos | |

| Medios No Tejidos | ||

| Medios de Fibra de Vidrio | ||

| Otros | ||

| Por Aplicación | Control de Polvo | |

| Control de Contaminación del Aire | ||

| Recuperación de Producto | ||

| Tratamiento de Agua | ||

| Otros | ||

| Por Usuario Final | Generación de Energía | |

| Producción de Cemento | ||

| Químico y Petroquímico | ||

| Farmacéutico y Biotecnología | ||

| Procesamiento de Alimentos y Bebidas | ||

| Minería y Metalurgia | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de filtros de bolsa para 2031?

Se prevé que el tamaño del mercado de filtros de bolsa alcance USD 21,98 mil millones para 2031, creciendo a una CAGR del 8,99% desde 2026.

¿Qué tipo de filtro domina las nuevas instalaciones industriales?

Las casas de filtros de chorro de pulso dominan con una participación del 63,9% en 2025 porque manejan altas cargas de polvo y admiten ciclos de limpieza automatizados.

¿Por qué las plantas químicas y petroquímicas están impulsando la demanda?

Los límites más estrictos de COV y el valor económico de la recuperación de catalizadores impulsan a estas plantas hacia filtros de bolsa cerrados, generando una CAGR del 10,7% hasta 2031.

¿Qué región ofrece la oportunidad de crecimiento más rápida?

Asia-Pacífico lidera con una CAGR del 11,6% gracias a las grandes adiciones de energía de carbón y la rápida expansión de la capacidad de cemento en China e India.

¿Cómo están dando forma las regulaciones de PFAS a las elecciones de medios filtrantes?

Las prohibiciones estatales de EE. UU. y las normas REACH de la UE aceleran el cambio de los revestimientos de PTFE al poliéster tratado con plasma y los fieltros de nanofibras a pesar de los mayores costos.

Última actualización de la página el: