Tamaño y Participación del Mercado de IoT en Aviación

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 12.24 Mil millones de dólares |

| Tamaño del Mercado (2030) | 34.07 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 22.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IoT en Aviación por Mordor Intelligence

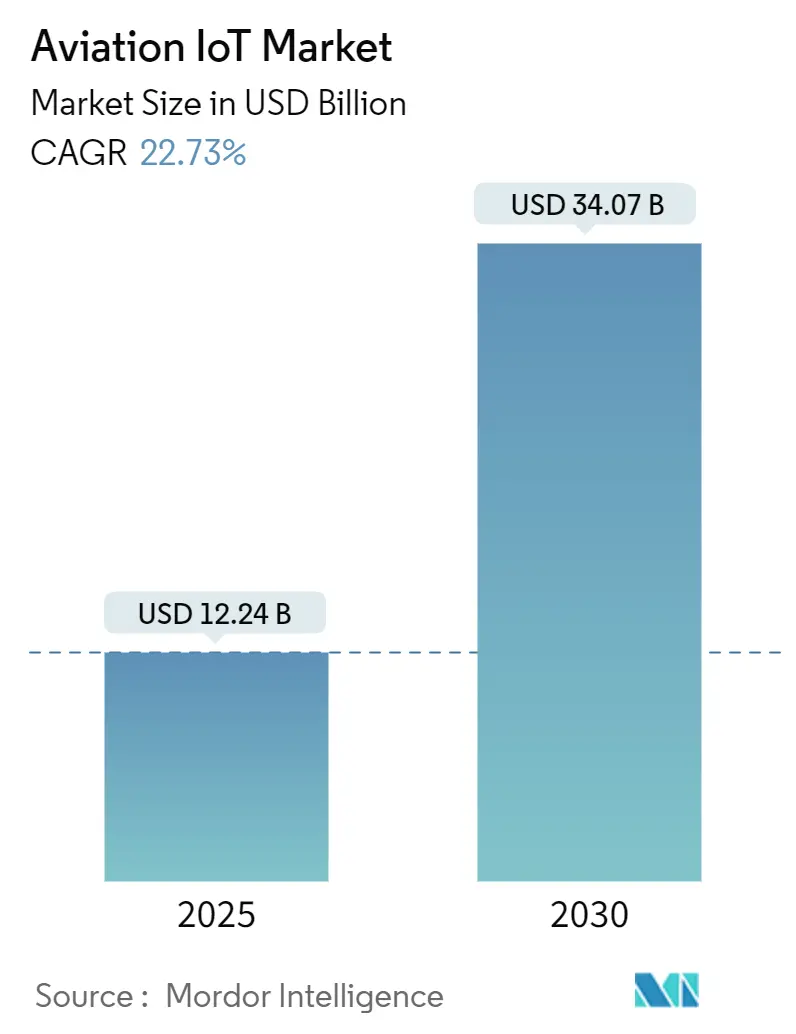

El tamaño del mercado de IoT en aviación se sitúa en USD 12,24 mil millones en 2025 y se proyecta que alcance USD 34,07 mil millones en 2030, lo que refleja una CAGR del 22,73% durante el período. La recuperación comercial tras la pandemia aceleró la demanda de operaciones conectadas, con aerolíneas y aeropuertos que convergen sensores de inteligencia artificial en el borde, redes 5G privadas y enlaces satelitales para reducir los procesos manuales y mejorar la visibilidad de los activos. El análisis predictivo está transformando el mantenimiento programado en programas basados en condiciones, mientras que los esfuerzos de modernización de la gestión del tráfico aéreo (ATM, por sus siglas en inglés) como SESAR y NextGen crean requisitos obligatorios de intercambio de datos que favorecen las plataformas de IoT de extremo a extremo. En paralelo, la escasez de mano de obra aeroportuaria impulsa a los operadores de tierra hacia la automatización, y los mandatos de sostenibilidad exigen el seguimiento de emisiones en tiempo real que solo los dispositivos conectados pueden proporcionar. La exposición ciberfísica sigue siendo el principal freno a la adopción, aunque las crecientes inversiones en arquitecturas de confianza cero de grado aeronáutico están convirtiendo ese riesgo en un nuevo grupo de ingresos para los proveedores de seguridad como servicio. En conjunto, estas fuerzas sustentan una expansión sostenida de dos dígitos y refuerzan el cambio del sector desde proyectos piloto de nicho hacia despliegues a escala de flota.

Conclusiones Clave del Informe

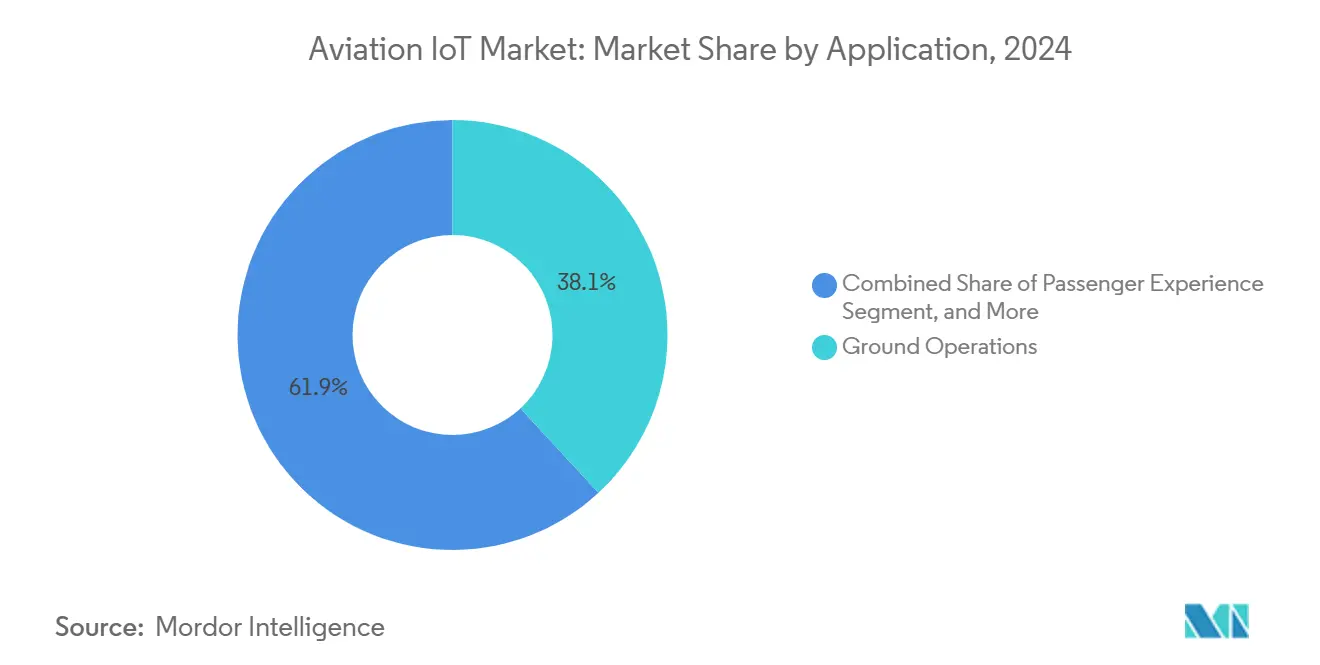

- Por aplicación, las Operaciones en Tierra representaron el 38,12% de la participación del mercado de IoT en aviación en 2024, mientras que se prevé que la Experiencia del Pasajero se expanda a una CAGR del 23,13% hasta 2030.

- Por tecnología de conectividad, Celular 4G/5G dominó el 46,89% del tamaño del mercado de IoT en aviación en 2024; se proyecta que Satélite/NTN avance a una CAGR del 23,36% hasta 2030.

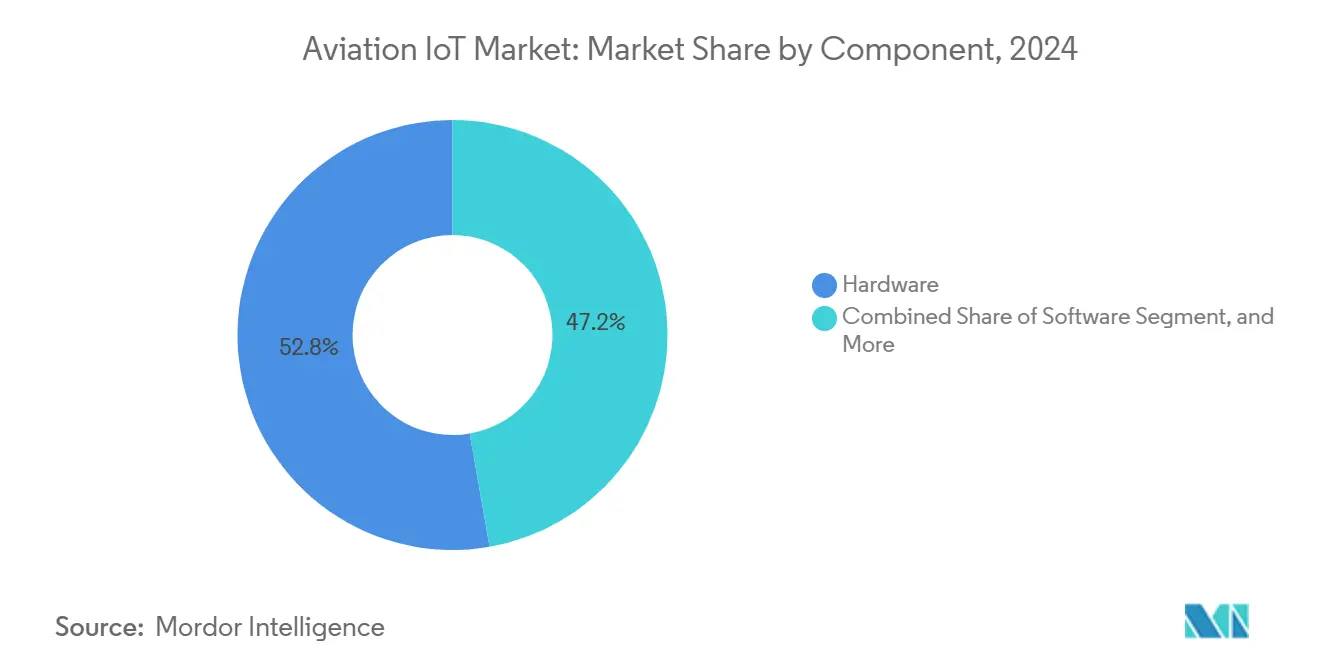

- Por componente, el Hardware capturó el 52,76% del tamaño del mercado de IoT en aviación en 2024, mientras que los Servicios están configurados para crecer más rápido a una CAGR del 24,71% durante el horizonte de pronóstico.

- Por usuario final, los Operadores de Aerolíneas lideraron con una participación del 34,53% del tamaño del mercado de IoT en aviación en 2024, mientras que los Aeropuertos están en camino de registrar la CAGR más alta del 22,97% hasta 2030.

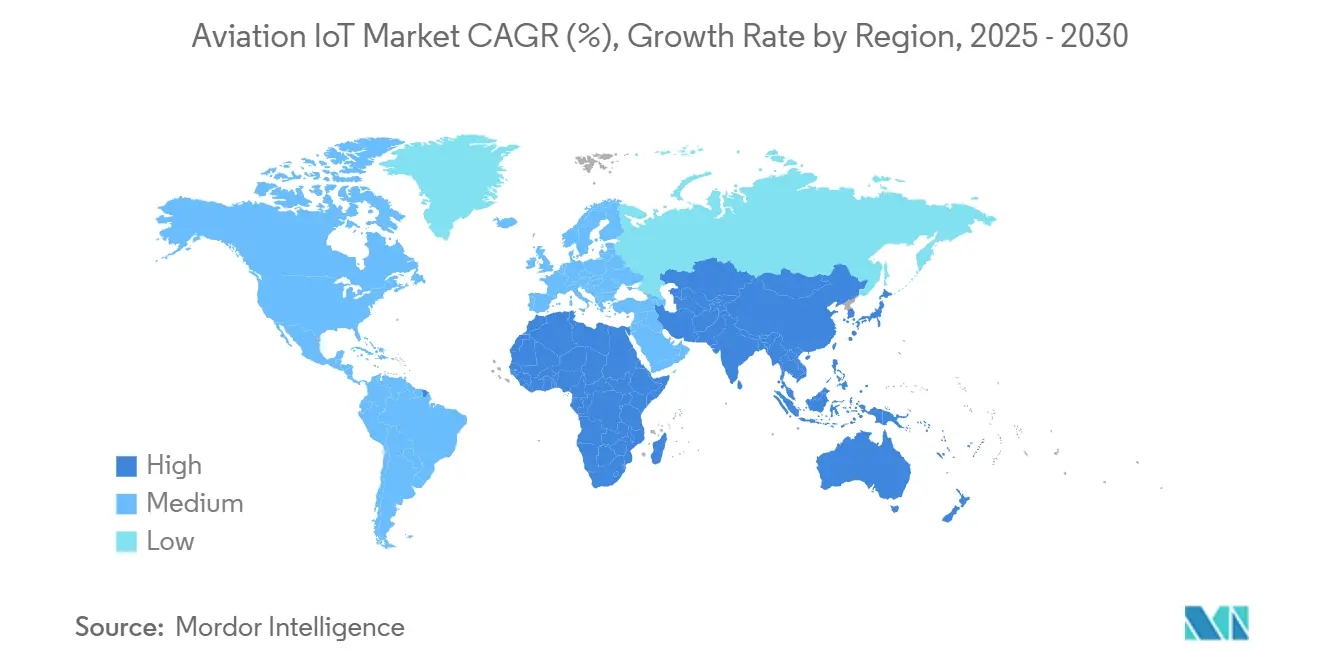

- Por geografía, América del Norte representó el 33,89% de la participación en 2024; se espera que Asia-Pacífico registre la CAGR más rápida del 22,78% hasta 2030.

Tendencias e Información del Mercado Global de IoT en Aviación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la digitalización de operaciones de vuelo tras la COVID-19 | +4.2% | Global (inicialmente América del Norte y Europa) | Corto plazo (≤ 2 años) |

| Mandatos de modernización del ATC (SESAR, NextGen) | +3.8% | Europa, América del Norte, extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Automatización de la gestión en tierra | +3.1% | Aeropuertos hub globales | Mediano plazo (2-4 años) |

| Sensores de inteligencia artificial en el borde para mantenimiento predictivo | +2.9% | Mercados desarrollados a nivel mundial | Largo plazo (≥ 4 años) |

| Despliegues de conectividad NTN satélite-aeronave | +2.2% | Rutas remotas y oceánicas | Largo plazo (≥ 4 años) |

| Requisitos de trazabilidad de SAC (combustible de aviación sostenible) | +1.8% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Digitalización de Operaciones de Vuelo Tras la COVID-19

Los aeropuertos adoptaron sistemas de flujo de pasajeros sin contacto, como el conjunto Smart Airport 2.0 del Aeropuerto Internacional de Miami, que combina sensores de IoT con inteligencia artificial para reducir las colas y mejorar las medidas sanitarias. [1]Equipo Editorial de PhocusWire, "Procesamiento de Pasajeros en Aeropuertos Estatales: Viajes sin Interrupciones," phocuswire.comLas aerolíneas ampliaron rápidamente estos proyectos piloto a todas sus operaciones cuando se dieron cuenta de que los paneles de control basados en sensores también reducían el consumo de combustible y los tiempos de permanencia en puerta. Los manuales de operación con enfoque digital están ahora integrados en los procedimientos operativos estándar, por lo que los procesos de adquisición agrupan cada vez más sensores, análisis en la nube y backhaul 5G en una única partida presupuestaria. Las aerolíneas de carga y de bajo coste, históricamente rezagadas en la adopción, también están acelerando los despliegues tras ver cómo sus competidores recuperaban las inversiones en una sola temporada de verano. El resultado es un impulso a la demanda de carácter estructural, no cíclico, que mantendrá el gasto anual por encima de los niveles previos a la pandemia.

Mandatos de Modernización del ATC (SESAR, NextGen)

Los programas SESAR 3 de Europa y NextGen de Estados Unidos obligan a las aeronaves y los nodos terrestres a compartir datos de trayectoria en tiempo real, lo que convierte efectivamente la conectividad de IoT en aviación en un requisito regulatorio. [2]Empresa Común SESAR, "Europa Presenta un Nuevo Plan para Modernizar la Infraestructura Crítica de la Aviación," sesarju.eu Las aerolíneas están modernizando las pasarelas de datos que traducen los buses de aviónica heredados a protocolos IP modernos para poder presentar rutas de vuelo en 4 dimensiones. Más allá del cumplimiento normativo, las aerolíneas obtienen beneficios de optimización de rutas que ahorran combustible y reducen las emisiones, reforzando el argumento empresarial. Los proveedores alineados con los estándares de navegación basada en el rendimiento obtienen una certificación más rápida, lo que crea una ventaja competitiva frente a los proveedores de hardware genérico. A medida que la OACI impulsa la armonización global, los mercados emergentes saltarán directamente a las operaciones conectadas, ampliando aún más la oportunidad.

Automatización de la Gestión en Tierra

La escasez de mano de obra aumentó los tiempos de rotación promedio en 11 minutos en 2024, presionando a los aeropuertos para desplegar cintas de equipaje habilitadas con RFID y remolcadores autónomos para cumplir los objetivos de salida puntual. La plataforma ALIX de SITA e IDEMIA combina visión artificial con inteligencia artificial para leer etiquetas de equipaje sin escaneo humano, reduciendo las reclamaciones por mal manejo y los costos de seguros. Los servicios de localización en tiempo real se extienden a los camiones de catering y los camiones cisterna de combustible, proporcionando a los despachadores un panel de control unificado que reduce los kilómetros en vacío. Dado que la mayor parte del equipo permanece fuera de la red cuando está fuera del alcance del Wi-Fi de la terminal, el 5G privado se ha convertido en la conectividad preferida para las áreas de rampa. El impulso a la automatización, inicialmente concebido como ahorro de costos, es ahora fundamental para cumplir los compromisos de sostenibilidad, ya que la secuenciación eficiente de recursos reduce el uso de la unidad de potencia auxiliar (APU) y las emisiones de CO₂.

Sensores de Inteligencia Artificial en el Borde para Mantenimiento Predictivo

El sistema Airplane Health Management 2.0 de Boeing transmite parámetros seleccionados directamente a dispositivos en el borde que ejecutan la detección de anomalías en vuelo, generando alertas accionables antes del aterrizaje. Airbus cita ahorros potenciales a escala de flota de USD 4 mil millones anuales al trasladar las revisiones pesadas a tareas basadas en condiciones. Las aerolíneas valoran que el análisis en el borde comprima los volúmenes de datos en un 95%, una característica crítica para los tramos polares u oceánicos con conectividad escasa. Los arrendadores están actualizando las cláusulas de arrendamiento para exigir feeds continuos de monitoreo de salud, impulsando la adopción incluso entre los operadores con restricciones financieras. A largo plazo, los gemelos digitales suministrados por los fabricantes de equipos originales (OEM) abrirán flujos de ingresos recurrentes que compensarán las ventas cíclicas de células de aeronaves.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la superficie de amenaza ciberfísica | −2.8% | Global, mayor enfoque en mercados desarrollados | Corto plazo (≤ 2 años) |

| Incompatibilidad del bus de aviónica heredado | −2.1% | Flotas antiguas a nivel mundial | Mediano plazo (2-4 años) |

| Cuellos de botella en la asignación de espectro para etiquetas UWB | −1.4% | Variaciones nacionales | Largo plazo (≥ 4 años) |

| Reducción del gasto de capital vinculada a las emisiones de carbono | −1.2% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Superficie de Amenaza Ciberfísica

La Administración Federal de Aviación (FAA) registró un aumento del 74% en incidentes cibernéticos desde 2020, lo que motivó la propuesta de normas que tratan cada subsistema conectado como crítico para la seguridad. [3]IBM Security, "Ciberseguridad en Aviación: Pasado, Presente y Futuro," ibm.comLos aeropuertos ahora operan Centros de Operaciones de Seguridad dedicados que ingieren registros de sensores junto con los feeds de TI tradicionales, aunque muchas terminales regionales carecen del presupuesto o el personal para replicar esta postura. Las aerolíneas deben certificar las actualizaciones de código de terceros, a menudo semanalmente, antes de su despliegue, lo que alarga los ciclos de innovación. Las aseguradoras, ante mayores índices de siniestralidad, han elevado las primas de ciberseguridad en aviación en dos dígitos, gravando efectivamente la adopción de IoT. Los proveedores que integran chips de raíz de confianza en hardware y publican listas de materiales de software (SBOM) están ganando cuota de mercado, pero la modernización de los dispositivos más antiguos sigue siendo difícil y costosa.

Incompatibilidad del Bus de Aviónica Heredado

Las aeronaves entregadas a principios de la década de 2000 todavía dependen de los buses ARINC 429 y MIL-STD-1553 con ancho de banda limitado, lo que dificulta la integración con redes de sensores de velocidad de gigabit. Las aerolíneas se enfrentan a una decisión crucial: modernizar los convertidores de protocolo o invertir en células de nueva generación con redes troncales IP nativas. Para las flotas de fuselaje estrecho que se acercan a la mitad de su vida útil, la factura de modernización puede alcanzar USD 2 millones por aeronave, erosionando el retorno de la inversión para todos excepto los operadores más grandes. Los operadores más pequeños suelen retrasar los proyectos, lo que ralentiza las tasas de penetración en las regiones en desarrollo. Los fabricantes de equipos originales han comenzado a suministrar unidades de pasarela modulares que se instalan en bahías de aviónica vacantes, pero las colas de certificación se extienden hasta 18 meses, prolongando el impacto de esta restricción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Eficiencia Operativa Impulsa la Adopción en Tierra

Las Operaciones en Tierra generaron la mayor participación de ingresos con el 38,12% en 2024, lo que subraya la rapidez con que los aeropuertos monetizan la orquestación de recursos basada en sensores. El segmento por sí solo contribuyó con USD 4,7 mil millones al tamaño del mercado de IoT en aviación el año pasado, respaldado por el rápido retorno de la inversión en la automatización de cintas de equipaje y el software de asignación de posiciones de estacionamiento. Las aerolíneas valoran los indicadores clave de rendimiento concretos —reducciones en el mal manejo de equipaje y recortes en el tiempo de rotación en puerta— que las soluciones orientadas a tierra entregan en una sola temporada. Las soluciones de Experiencia del Pasajero, aunque más pequeñas hoy en día, registran una CAGR del 23,13% que las posiciona como la próxima área de ruptura; el embarque biométrico desplegado bajo el programa Journey Pass de la OACI ya está activo en cinco centros del Golfo.

Más allá de las cifras principales, los operadores demandan cada vez más una orquestación entre dominios que abarque los puntos de contacto de la rampa, la cabina y la terminal. Los proveedores responden con lagos de datos unificados que ingieren feeds de RFID, visión y telemática, y luego distribuyen información prescriptiva a través de aplicaciones móviles. Si bien las Operaciones en Tierra dominan el gasto actual, los casos de uso centrados en el pasajero —biometría vinculada al flujo de equipaje sin interrupciones— remodelarán la asignación presupuestaria a mediados de la década. El mercado de IoT en aviación continúa pivotando desde soluciones puntuales hacia suites holísticas que combinan eficiencia operativa con generación de ingresos auxiliares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Conectividad: Las Arquitecturas Híbridas se Consolidan

Celular 4G/5G mantuvo una participación del 46,89% en 2024, equivalente a USD 5,7 mil millones del tamaño del mercado de IoT en aviación, gracias a la cobertura de red macro existente en prácticamente todos los aeropuertos comerciales. Las divisiones de 5G privado ahora impulsan feeds de video de misión crítica y la telemática de tractores de empuje, ofreciendo una latencia determinista que el Wi-Fi no puede igualar. Sin embargo, los enlaces de red no terrestre (NTN) basados en satélite están escalando más rápido, con una CAGR del 23,36%, porque salvan las brechas de conectividad en sectores polares, oceánicos y montañosos, permitiendo la transmisión continua del estado del motor.

Los módems de aviónica híbridos que agregan canales celulares, Wi-Fi 6 y satélite en banda Ka se están convirtiendo en estándar en las entregas de fuselaje ancho. Los aeropuertos replican esa convergencia con enrutadores de múltiples enlaces para mantener los activos en línea desde el hangar hasta la pista. A medida que los reguladores de espectro asignan bandas 5G RedCap y 6 GHz, los proveedores esperan una nueva ola de actualizaciones de dispositivos. La confluencia de enlaces terrestres y espaciales está, por tanto, consolidando la conectividad como un diferenciador estratégico e impulsando a las aerolíneas a negociar acuerdos de nivel de servicio de extremo a extremo en lugar de tarifas por megabyte.

Por Componente: Los Servicios se Aceleran en Medio del Dominio del Hardware

El Hardware representó el 52,76% del tamaño del mercado de IoT en aviación en 2024, lo que refleja el capital inicial necesario para sensores robustos, pasarelas en el borde y antenas certificadas. Cada aeronave de fuselaje ancho puede albergar más de 8.000 sensores, y los precios unitarios se mantienen altos debido a los estrictos estándares DO-160 y DO-254. Sin embargo, los ingresos por Servicios están creciendo a una CAGR del 24,71% a medida que las aerolíneas prefieren contratos basados en resultados que convierten el elevado gasto de capital en gastos operativos predecibles. La cabina Anthem conectada a la nube de Honeywell y el Insight Accelerator de Boeing ilustran el modelo: las aerolíneas pagan por aeronave por mes por análisis en lugar de comprar licencias de software.

Las plataformas de software, aunque representan un grupo más pequeño, son el pegamento que une el ecosistema —agregando flujos de datos dispares en canalizaciones de inteligencia artificial que presentan información accionable en los centros de MRO y control de operaciones. El impulso de crecimiento reside, por tanto, en las ofertas integradas que agrupan sensores, conectividad segura y monitoreo 24/7 bajo contratos por horas de vuelo. A medida que los pedidos pendientes de aeronaves aumentan, los fabricantes de equipos originales añadirán paquetes de suscripción a cada entrega, inclinando la combinación de ingresos a largo plazo hacia los servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Operadores Lideran, los Aeropuertos Aceleran

Los Operadores de Aerolíneas controlaron el 34,53% de la participación del mercado de IoT en aviación el año pasado, en función de su autoridad a escala de flota para desplegar sensores durante las revisiones rutinarias nocturnas. El retorno de la inversión típico proviene del ahorro de combustible mediante la optimización continua del ajuste del motor y el mantenimiento pesado diferido a medida que el análisis predictivo se consolida. Los Aeropuertos, con una CAGR del 22,97%, ahora integran IoT en los diseños de terminales de nueva construcción, conectando todo, desde los conductos de climatización hasta los puentes de embarque, en un centro de mando unificado. El compromiso previo al lanzamiento de Riyadh Air con la columna vertebral digital watsonx de IBM muestra cómo las aerolíneas con flotas de hoja en blanco pueden superar a sus competidores con sistemas heredados.

Las empresas de MRO van a la zaga en adopción, pero están en posición de beneficiarse desproporcionadamente una vez que los datos de mantenimiento predictivo se conviertan en un requisito básico para los contratos de arrendamiento. Los fabricantes de equipos originales de aeronaves, mientras tanto, integran matrices de sensores y conexiones de gemelos digitales en las opciones de equipamiento de línea, asegurando futuros ingresos por servicios y elevando el costo de cambio para los competidores del mercado de posventa. En todos los grupos, la alineación de las partes interesadas está evolucionando hacia acuerdos colaborativos de intercambio de datos que trascienden los silos históricos.

Análisis Geográfico

América del Norte mantuvo el liderazgo con una participación de ingresos del 33,89% en 2024, impulsada por los hitos del programa NextGen de la FAA y un denso grupo de empresas aeroespaciales principales. Las aerolíneas estadounidenses despliegan algoritmos de optimización de rutas que ingieren datos meteorológicos en tiempo real y feeds de ATM, generando ahorros en el consumo de combustible que justifican tarifas de suscripción anuales de seis cifras. Los aeropuertos canadienses invierten en 5G privado para la coordinación de plataformas de deshielo, mientras que los centros de carga mexicanos instalan rastreadores satelitales en paletas ULD para asegurar las cadenas de suministro transfronterizas.

Asia-Pacífico registra la CAGR más rápida del 22,78%, impulsada por el plan de expansión de 30 aeropuertos de China y los corredores de pasajeros digitales Digi-Yatra de India. La GSMA contabiliza 1.800 millones de suscriptores móviles en la región, lo que proporciona una amplia base de usuarios potenciales para los servicios de viaje conectado. Japón prueba enlaces NTN para la vigilancia oceánica, mientras que Australia aprovecha las pasarelas satelitales en banda L para retransmitir datos de drones de detección de incendios que comparten infraestructura con activos de aviación comercial.

Europa avanza de manera constante sobre la base del programa SESAR 3 y los estrictos límites de emisiones que exigen la notificación del flujo de combustible en tiempo real. Las aerolíneas alemanas y francesas modernizan los módulos de trazabilidad de combustible de aviación sostenible vinculados a registros de cadena de bloques, obteniendo créditos regulatorios que compensan los costos de instalación. Los aeropuertos de Oriente Medio, con abundante gasto de capital impulsado por el turismo, persiguen programas de tokenización biométrica para mantener el dominio de sus centros; el aeropuerto DXB de Dubái ya procesa 50.000 pasajeros diarios a través de corredores sin contacto. África y América del Sur siguen siendo mercados incipientes, pero muestran nichos destacados —Kenia para aeronaves de monitoreo de vida silvestre, Brasil para la logística de drones en el Amazonas— que incuban soluciones exportables.

Panorama Competitivo

El sector está moderadamente fragmentado: los cinco principales actores controlan cerca de la mitad de las unidades instaladas, aunque más de 200 proveedores especializados abordan nichos de conectividad, análisis y ciberseguridad. La próxima escisión de Honeywell en una empresa aeroespacial pura señala la intención de redoblar la apuesta por la autonomía y la electrificación. Airbus y Delta unieron fuerzas en una red de laboratorios de innovación para probar la morfología de los winglets y las vías de producción de combustible de aviación sostenible, integrando sensores de IoT desde el primer día. SITA amplía los contratos de infraestructura de red en el aeropuerto de Heathrow para consolidar el dominio del intercambio de datos en tierra.

Los disruptores tecnológicos explotan espacios en blanco como la orquestación en el borde vía satélite y los rastreadores de activos de banda ultraancha. Las asociaciones, en lugar de las adquisiciones directas, dominan la estrategia; la alianza de Honeywell con NXP incorpora aceleradores de inteligencia artificial en computadoras de aviónica certificadas, reduciendo la latencia de inferencia a milisegundos. Los proveedores que puedan empaquetar hardware, conectividad y análisis de por vida en precios basados en el uso superarán a los vendedores de equipos puros. La concentración del mercado es, por tanto, estable pero preparada para un ajuste gradual a medida que los contratos basados en resultados impulsen la consolidación en torno a los actores establecidos con abundantes datos.

Líderes de la Industria de IoT en Aviación

Cisco Systems Inc.

Honeywell International Inc.

International Business Machines Corporation

Microsoft Corporation

SITA SC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Honeywell y NXP ampliaron su asociación para acelerar la tecnología de aviación de próxima generación, con foco en el vuelo autónomo y la aviónica impulsada por inteligencia artificial.

- Enero de 2025: Riyadh Air seleccionó el sistema watsonx de IBM para construir una columna vertebral empresarial impulsada por inteligencia artificial antes de sus vuelos inaugurales.

- Enero de 2025: SITA e IDEMIA presentaron la plataforma de visión artificial ALIX para transformar los procesos de identificación de equipaje en los principales aeropuertos.

- Enero de 2025: Delta y Airbus abrieron laboratorios de innovación conjuntos para explorar el rendimiento de las alas y las vías de escalado del combustible de aviación sostenible.

Alcance del Informe Global del Mercado de IoT en Aviación

| Operaciones en Tierra |

| Experiencia del Pasajero |

| Operaciones de Aeronaves |

| Gestión de Activos |

| Celular (4G/5G) |

| Wi-Fi / Wi-Fi 6 |

| LP-WAN (LoRa, NB-IoT) |

| Satélite / NTN |

| Hardware |

| Software |

| Servicio |

| Aeropuerto |

| Operadores de Aerolíneas |

| MRO |

| OEM de Aeronaves |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Aplicación | Operaciones en Tierra | ||

| Experiencia del Pasajero | |||

| Operaciones de Aeronaves | |||

| Gestión de Activos | |||

| Por Tecnología de Conectividad | Celular (4G/5G) | ||

| Wi-Fi / Wi-Fi 6 | |||

| LP-WAN (LoRa, NB-IoT) | |||

| Satélite / NTN | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicio | |||

| Por Usuario Final | Aeropuerto | ||

| Operadores de Aerolíneas | |||

| MRO | |||

| OEM de Aeronaves | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de IoT en aviación?

El mercado de IoT en aviación se sitúa en USD 12,24 mil millones en 2025 y se proyecta que alcance USD 34,07 mil millones en 2030 a una CAGR del 22,73%.

¿Qué área de aplicación genera más ingresos?

Las Operaciones en Tierra lideran con una participación del 38,12%, impulsadas por el rápido retorno de la inversión en la automatización de equipaje y la optimización del tiempo de rotación en puerta.

¿Qué tecnología de conectividad crece más rápido?

Los enlaces Satélite/NTN registran la CAGR más alta del 23,36% porque garantizan cobertura en rutas remotas y oceánicas.

¿Por qué se aceleran los ingresos por servicios?

Las aerolíneas prefieren contratos basados en resultados que agrupan hardware, análisis y monitoreo 24/7 en pagos mensuales predecibles, impulsando una CAGR del 24,71% para los servicios.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico registra la CAGR más rápida del 22,78% gracias a la construcción de aeropuertos a gran escala y los favorables despliegues de 5G Avanzado.

¿Cuál es el principal riesgo que frena la adopción?

Las vulnerabilidades ciberfísicas añaden complejidad de cumplimiento normativo y costos de seguros, moderando la velocidad de despliegue a corto plazo.

Última actualización de la página el: