Tamaño y Participación del Mercado de Necrosis Avascular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 701.56 Millones de dólares |

| Tamaño del Mercado (2031) | 946.53 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Necrosis Avascular por Mordor Intelligence

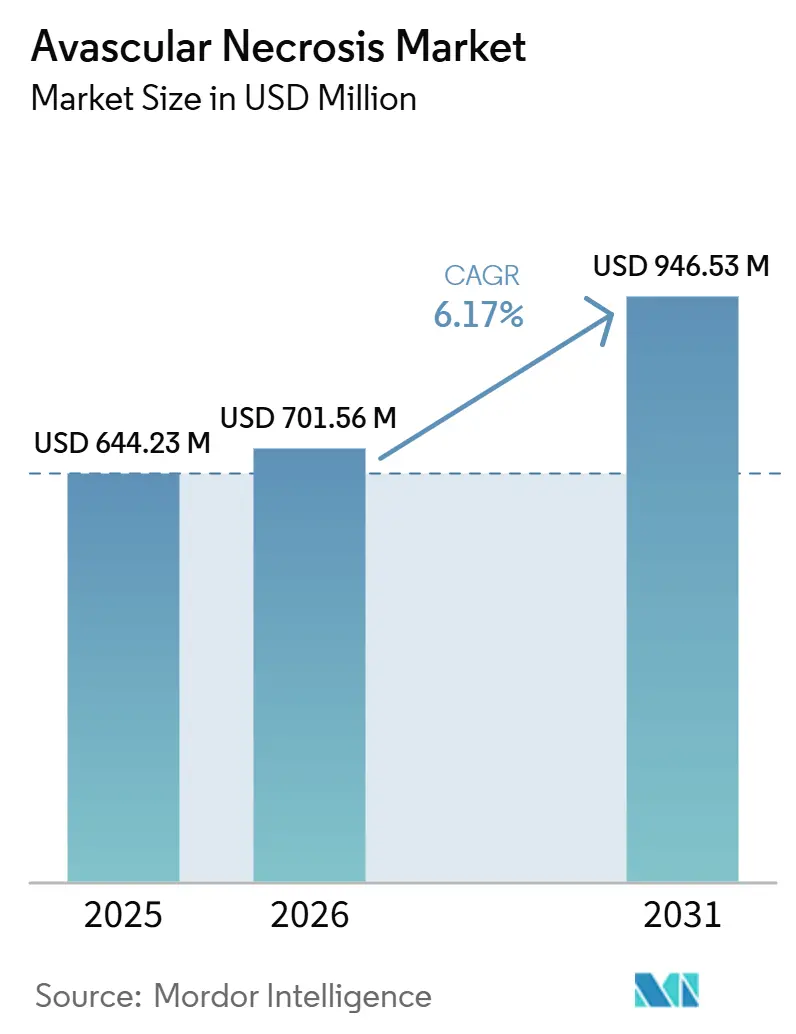

Se espera que el tamaño del Mercado de Necrosis Avascular crezca de 644,23 millones de USD en 2025 a 701,56 millones de USD en 2026 y se prevé que alcance 946,53 millones de USD en 2031 a una CAGR del 6,17% durante 2026-2031.

El mercado de necrosis avascular está siendo moldeado por la creciente carga de la enfermedad no traumática, el uso más amplio de la atención de preservación articular en etapas tempranas y la demanda constante de procedimientos en el daño de cadera en etapas avanzadas. La enfermedad vinculada a los esteroides continúa ampliando el grupo de pacientes tratados, con evidencia publicada que muestra una amplia variación en la incidencia en usuarios de corticosteroides en dosis altas y una oleada adicional de casos post-COVID en adultos jóvenes que tienen más probabilidades de buscar opciones de preservación antes del reemplazo. El mercado de necrosis avascular también se beneficia de vías de detección más sólidas basadas en resonancia magnética, porque el reconocimiento temprano traslada a más pacientes hacia la descompresión, el manejo farmacológico y los procedimientos regenerativos en lugar de la artroplastia inmediata. Asia-Pacífico sigue siendo la oportunidad de expansión más clara para el mercado de necrosis avascular, respaldada por una gran base de pacientes diagnosticados en China y el continuo crecimiento de la capacidad hospitalaria en los principales sistemas de atención asiáticos. La actividad competitiva en el mercado de necrosis avascular se mantiene firme entre los grandes fabricantes ortopédicos, mientras que los límites de reembolso, la evidencia clínica desigual para las terapias celulares y la escasez de especialistas continúan ralentizando el ritmo de adopción en varios entornos de atención.

Conclusiones Clave del Informe

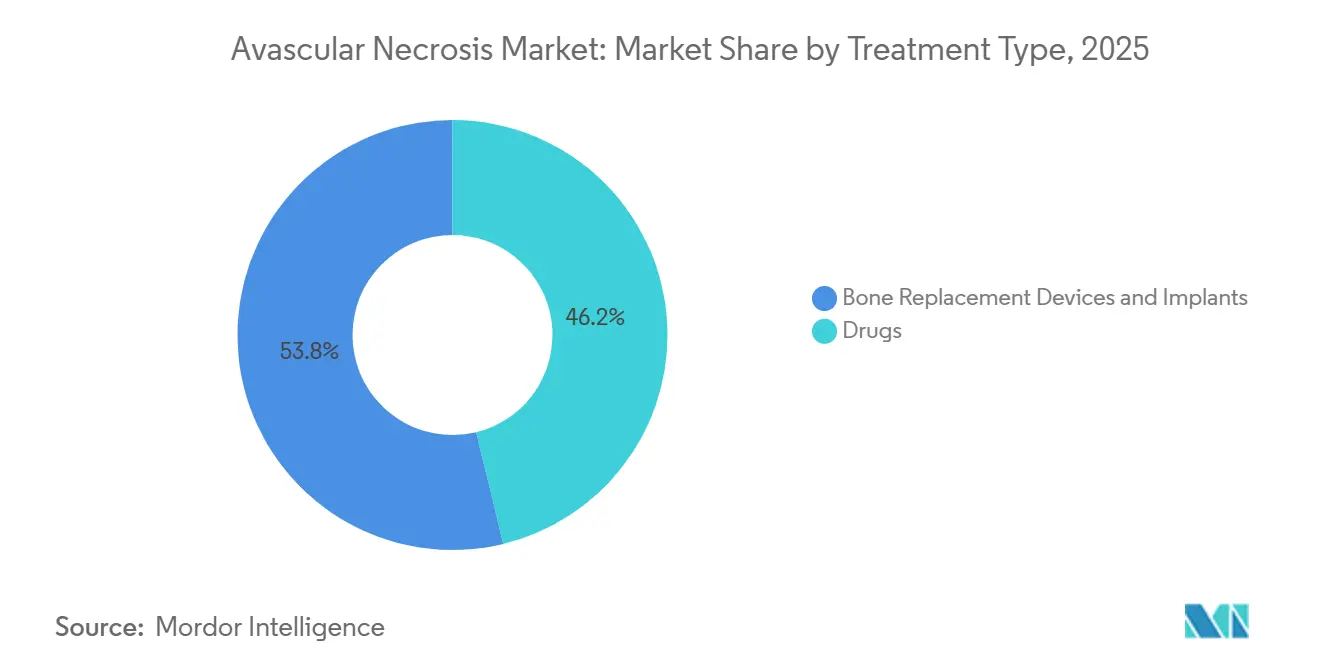

- Por tipo de tratamiento, los dispositivos e implantes de reemplazo óseo representaron el 53,83% del tamaño del mercado de necrosis avascular en 2025, mientras que se proyecta que el mismo segmento se expanda a una CAGR del 7,15% hasta 2031.

- Por tipo de enfermedad, la necrosis avascular no traumática representó el 60,38% de la participación del mercado de necrosis avascular en 2025, mientras que la necrosis avascular no traumática también registró la CAGR proyectada más alta del 6,76% hasta 2031.

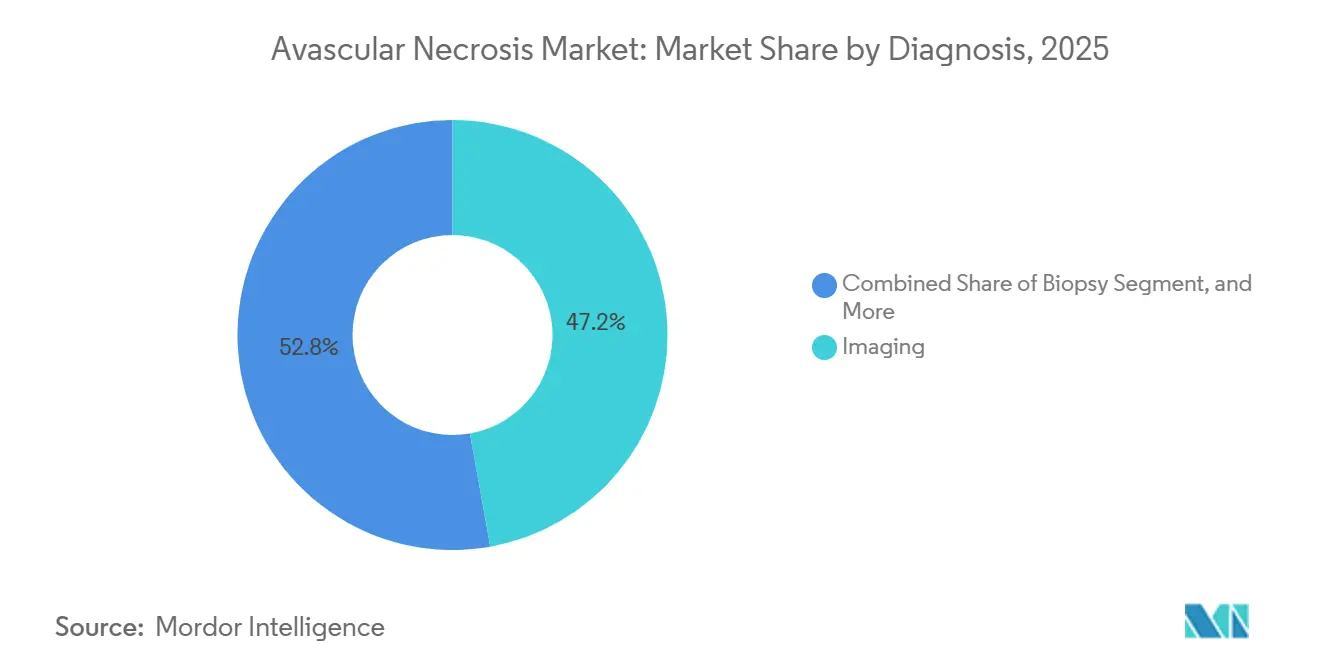

- Por diagnóstico, las imágenes representaron el 47,16% del tamaño del mercado de necrosis avascular en 2025, mientras que se prevé que las imágenes avancen a una CAGR del 7,57% hasta 2031.

- Por usuario final, los hospitales tuvieron una participación del 44,63% en 2025, mientras que se proyecta que las clínicas especializadas crezcan a la CAGR más rápida del 6,94% hasta 2031.

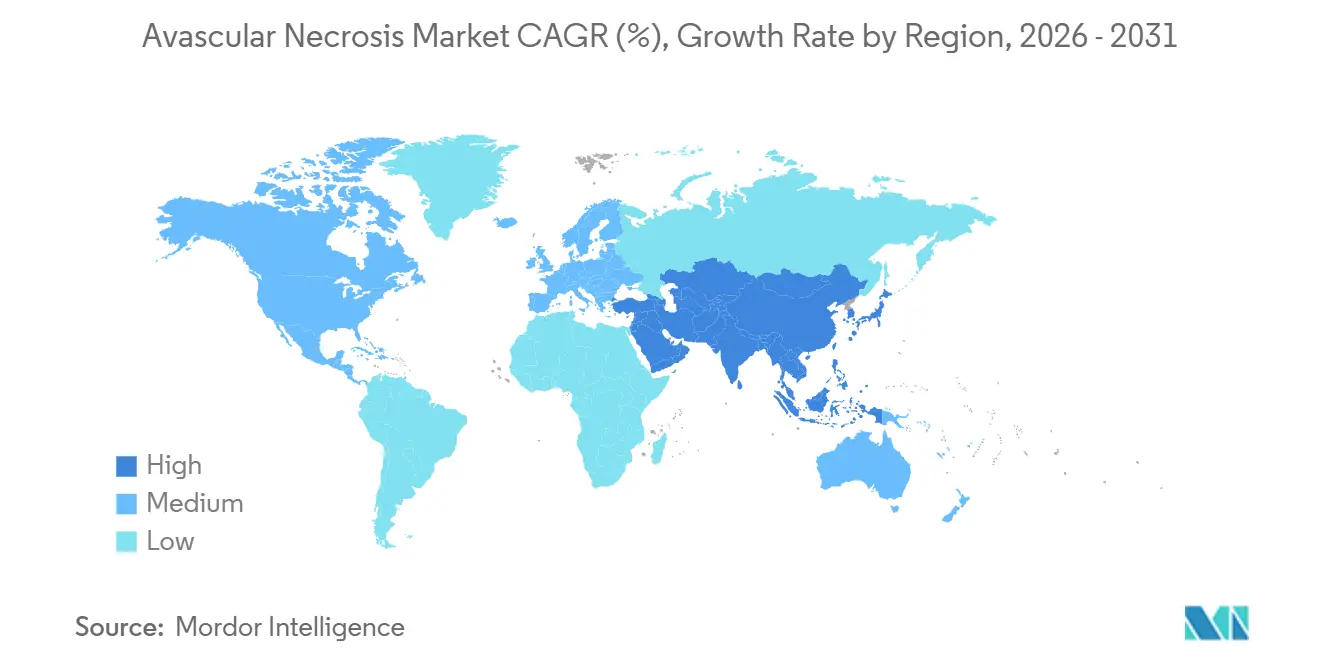

- Por geografía, América del Norte tuvo una participación del 38,63% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 7,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Necrosis Avascular

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Isquemia Ósea Inducida por Esteroides y Relacionada con Traumatismos | +1.8% | Global, más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de los Volúmenes de Reemplazo Articular y Preservación Ósea | +1.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del Diagnóstico Temprano Basado en Resonancia Magnética y Detección de Riesgos | +0.9% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Cartera de Terapias Regenerativas y Basadas en Células | +0.8% | Global, con ganancias tempranas en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Uso Creciente de Vías de Derivación Ortopédica Especializada | +0.5% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Expansión del Turismo Médico para Atención Ortopédica Avanzada | +0.4% | Núcleo de Asia-Pacífico, con extensión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Isquemia Ósea Inducida por Esteroides y Relacionada con Traumatismos

La exposición a corticosteroides sigue siendo el impulsor de demanda modificable más fuerte en el mercado de necrosis avascular. Una revisión de 2024 en Diagnostics reportó una incidencia que oscila entre el 3% y el 37% en pacientes que reciben corticosteroides en dosis altas, y señaló una tasa del 21% incluso en usuarios de dosis altas sin factores de riesgo adicionales. Una revisión de 2025 en el Journal of Orthopaedic Research vinculó el inicio de la necrosis avascular post-COVID con una latencia media de 126 días y una exposición acumulada a esteroides de 1.198 mg equivalente de prednisolona. Este patrón es relevante porque muchos de estos pacientes se encuentran en el grupo de edad de 30 a 45 años, lo que aumenta la demanda de preservación articular en lugar del reemplazo inmediato. La necrosis avascular relacionada con traumatismos también apoya el mercado de necrosis avascular, porque las fracturas, luxaciones y lesiones por aplastamiento siguen creando un grupo quirúrgico duradero en sistemas ortopédicos de alto volumen. El efecto combinado es un embudo de tratamiento más amplio que respalda medicamentos, descompresión, implantes y atención regenerativa en todo el mercado de necrosis avascular.

Expansión de los Volúmenes de Procedimientos de Reemplazo Articular y Preservación Ósea

La expansión de procedimientos sigue siendo uno de los apoyos de crecimiento más claros para el mercado de necrosis avascular. El Registro Americano de Reemplazo Articular registró más de 4,4 millones de procedimientos de artroplastia de cadera y rodilla hasta 2024, y su informe anual de 2025 mostró un aumento interanual del 8,8% en el número de procedimientos.[1]Academia Americana de Cirujanos Ortopédicos, "Informe Anual 2025 del Registro Americano de Reemplazo Articular", AAOS Esa tendencia confirma que la demanda de intervención en etapa avanzada sigue siendo elevada, incluso después de que haya pasado la interrupción relacionada con la pandemia. El mercado de necrosis avascular se beneficia directamente porque la artroplastia total de cadera sigue absorbiendo una gran parte de los casos avanzados de colapso de la cabeza femoral. Las cirugías de preservación ósea también siguen siendo relevantes en la enfermedad en etapas tempranas, especialmente cuando los pacientes son diagnosticados antes del colapso estructural. La aprobación más amplia para la artroplastia en el mismo día y el continuo lanzamiento de dispositivos deberían mantener el crecimiento del volumen de procedimientos como elemento central del mercado de necrosis avascular durante el período de pronóstico.

Adopción Creciente del Diagnóstico Temprano Basado en Resonancia Magnética y la Detección Estratificada por Riesgo

El diagnóstico basado en resonancia magnética está ampliando la base de tratamiento direccionable en el mercado de necrosis avascular. Un estudio de 2024 en Cureus reportó que la radiografía simple detectó solo el 41% de los casos en Estadio I, mientras que la resonancia magnética identificó cambios en la médula ósea y el hueso subcondral que los rayos X no podían capturar en el mismo punto.[2]Equipo Editorial de Cureus, "Rendimiento de Detección de Necrosis Avascular en Estadio Temprano mediante Radiografía Simple y Resonancia Magnética", Cureus Un estudio multicéntrico de 2025 en Frontiers in Surgery validó un marco de aprendizaje profundo en 3D para la estadificación automatizada de la osteonecrosis temprana de la cabeza femoral en resonancia magnética. Una estadificación más temprana y consistente traslada a los pacientes hacia la descompresión, la terapia farmacológica y las opciones regenerativas con mayor rapidez. Ese cambio respalda una combinación de ingresos más amplia en el mercado de necrosis avascular en lugar de concentrar el valor únicamente en el reemplazo en etapa avanzada. También mejora la eficiencia de planificación para cirujanos y hospitales que están construyendo vías dedicadas a la necrosis avascular.

Creciente Cartera de Terapias de Preservación Articular Regenerativas y Basadas en Células

Las plataformas regenerativas están añadiendo una capa de expansión a largo plazo al mercado de necrosis avascular. Un metaanálisis de 2025 en PLOS ONE encontró tasas más bajas de colapso de la cabeza femoral y menor conversión a artroplastia en grupos tratados con células madre de médula ósea, con una preservación de cadera que alcanzó el 90% en la enfermedad en estadio temprano a intermedio. Una revisión sistemática de 2025 en Frontiers in Pharmacology también encontró que el concentrado de aspirado de médula ósea combinado con descompresión central superó a la descompresión sola para ralentizar la progresión.[3]Equipo Editorial de Frontiers in Surgery, "Marco de Aprendizaje Profundo para la Estadificación Temprana de la Osteonecrosis de la Cabeza Femoral", Frontiers in Surgery La comercialización sigue siendo limitada por la variabilidad de dosificación, la complejidad de fabricación y la política de reembolso. Aun así, el mercado de necrosis avascular está ganando una estructura de tratamiento más estratificada, donde las opciones autólogas de alto costo pueden coexistir junto a futuros productos alogénicos listos para usar o basados en vesículas. Esa profundidad de cartera es importante porque evita que el mercado de necrosis avascular dependa únicamente de las categorías maduras de implantes.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de procedimientos y fricción en el reembolso | -1.2% | América del Norte y la Unión Europea; más agudo en los Estados Unidos | Corto a mediano plazo (≤ 4 años) |

| Presentación tardía y baja reconocimiento en atención primaria | -0.8% | Global; más grave en Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Evidencia limitada a largo plazo para las intervenciones regenerativas | -0.5% | Global; impacto regulatorio concentrado en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Escasez de cirujanos ortopédicos capacitados en mercados emergentes | -0.4% | Oriente Medio y África, América del Sur, periferia de Asia-Pacífico (excluyendo China, Japón, Corea del Sur) | Mediano a largo plazo (2–4+ años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Procedimientos y Fricción en el Reembolso

El reembolso sigue siendo uno de los frenos más claros en el mercado de necrosis avascular. Aetna actualizó la política de cobertura CPB 0753 en noviembre de 2025 y reforzó la distinción entre el uso de descompresión central cubierto y los procedimientos adjuntos experimentales basados en células facturados bajo nuevos códigos CPT. Esto mantiene muchos enfoques regenerativos fuera del reembolso rutinario, incluso cuando la evidencia clínica se vuelve más sólida. El mercado de necrosis avascular, por lo tanto, muestra una discrepancia entre la promesa médica y el acceso comercial. En China, la compresión de precios en implantes de cadera también ha reducido los márgenes de los dispositivos convencionales, después de que los precios reportados pasaran de CNY 35.000 (USD 4.900) a CNY 7.000 (USD 980) bajo la presión de la contratación nacional. Esto empuja a los fabricantes hacia sistemas premium y deja partes del mercado de necrosis avascular expuestas a la presión de precios incluso cuando la demanda unitaria está aumentando.

Presentación Tardía y Bajo Reconocimiento en Atención Primaria

El diagnóstico tardío sigue limitando el mercado de necrosis avascular en muchos entornos. Una encuesta de retraso diagnóstico de 2025 en Japón identificó la necrosis avascular de la cabeza femoral como una condición donde el retraso empeoraba los resultados porque el colapso progresaba más allá de la ventana para la cirugía de preservación articular. El problema se amplifica cuando los síntomas se confunden con osteoartritis rutinaria o dolor de cadera inespecífico en atención primaria. En sistemas con menos recursos, la cobertura ortopédica limitada y el acceso más débil a la resonancia magnética ralentizan aún más la derivación. Eso reduce la proporción de pacientes que pueden acceder a vías de intervención temprana de mayor valor en el mercado de necrosis avascular. También desplaza la atención hacia costosos procedimientos de reemplazo y reduce el margen de crecimiento para los segmentos conservadores y regenerativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Los Dispositivos Impulsan los Ingresos Mientras los Medicamentos Sostienen la Adopción

Los dispositivos e implantes de reemplazo óseo tuvieron una participación del 53,83% en 2025, y se proyecta que esta categoría también crezca a la CAGR más rápida del 7,15% hasta 2031. Este liderazgo muestra cuánto del mercado de necrosis avascular sigue dependiendo de la intervención quirúrgica en etapa avanzada después de que se ha producido el colapso estructural. La artroplastia total de cadera, los procedimientos de revisión y los sistemas de fijación sin cemento siguen siendo la principal base de ingresos en este segmento. La categoría también se beneficia de la familiaridad de los cirujanos, el sólido respaldo de los registros y un ciclo constante de lanzamientos en plataformas robóticas y vinculadas a la navegación. Eso ha mantenido el mercado de necrosis avascular anclado a los dispositivos incluso a medida que se expanden las vías de tratamiento en etapas más tempranas.

La evidencia del registro australiano citada en el borrador fuente apunta a una sólida tracción comercial para los sistemas sin cemento, con el acetábulo Trident de Stryker identificado como el sistema acetabular sin cemento más implantado en ese registro. Esto es relevante porque la fijación por osteointegración está bien alineada con las necesidades de muchos pacientes con necrosis avascular que progresan a la artroplastia total de cadera. Los injertos óseos y las técnicas de injerto vascularizado siguen siendo relevantes, pero su adopción depende más de la habilidad del especialista y la capacidad del centro. Los medicamentos siguen desempeñando un papel de apoyo duradero en el mercado de necrosis avascular al abordar el dolor, la inflamación y los factores de riesgo vascular en las etapas más tempranas de la enfermedad. Un estudio de Scientific Reports de 2026 también vinculó la pravastatina más células madre de médula ósea embebidas en sellador de fibrina con mejores resultados de reparación y una expresión más fuerte de VEGF en un modelo inducido por esteroides, lo que sugiere que los límites entre medicamentos y biológicos pueden seguir reduciéndose. Esa convergencia podría ampliar gradualmente la combinación de tratamientos dentro del mercado de necrosis avascular sin desplazar el papel central de los implantes en la enfermedad avanzada.

Por Tipo de Enfermedad: La Necrosis Avascular No Traumática Define la Prioridad del Mercado en Toda la Cadena de Valor

La necrosis avascular no traumática representó el 60,38% de la participación del mercado de necrosis avascular en 2025, y también es el segmento de enfermedad de más rápido crecimiento con una CAGR del 6,76% hasta 2031. Este patrón sitúa la exposición a esteroides, la enfermedad sistémica y el compromiso vascular en el centro del mercado de necrosis avascular. El segmento es especialmente importante porque a menudo crea enfermedad multifocal y necesidades repetidas de imágenes, tratamiento y seguimiento en varias articulaciones. Un informe de 2025 citado en el borrador fuente describió el aumento de la osteonecrosis multifocal en pacientes tratados con corticosteroides, lo que eleva la carga promedio por caso. Esa dinámica le da al mercado de necrosis avascular un requisito de servicio y producto más amplio de lo que sugeriría un modelo de procedimiento de una sola articulación.

La enfermedad inducida por esteroides sigue siendo el subtipo más grande dentro de la necrosis avascular no traumática, mientras que los casos idiopáticos y relacionados con la radioterapia añaden grupos de pacientes más pequeños pero más difíciles de predecir. Las presentaciones asociadas a la enfermedad de células falciformes y relacionadas con el lupus también configuran la demanda en regiones seleccionadas donde esos trastornos subyacentes son más visibles en la práctica clínica. La necrosis avascular traumática sigue representando un gran grupo secundario, cercano al 40% del segmento en el borrador fuente, y a menudo llega a la atención a través de vías de fractura, luxación y posquirúrgicas. Un metaanálisis en red de 2026 en Frontiers in Endocrinology encontró que la terapia autóloga de células madre en dosis altas combinada con descompresión central redujo el riesgo de fallo de cadera y colapso de la cabeza femoral en comparación con la descompresión sola. Ese hallazgo es comercialmente relevante porque los casos traumáticos pueden ser bien adecuados para estrategias de preservación de cadera cuando se identifican con suficiente antelación. En conjunto, estos patrones mantienen el mercado de necrosis avascular enfocado tanto en el manejo complejo de enfermedades sistémicas como en la atención relacionada con lesiones definidas quirúrgicamente.

Por Diagnóstico: Las Imágenes Consolidan la Participación a Medida que la Inteligencia Artificial Acelera la Adopción

Las imágenes representaron el 47,16% del tamaño del mercado de necrosis avascular en 2025, y también se proyecta que las imágenes crezcan a la CAGR más rápida del 7,57% hasta 2031. Este doble liderazgo muestra que el mercado de necrosis avascular está cada vez más organizado en torno a una estadificación más temprana y precisa. La resonancia magnética sigue siendo la modalidad más importante porque detecta el edema de médula ósea y el cambio subcondral antes de que las radiografías simples se vuelvan claramente anormales. Un estudio de 2024 en el European Journal of Radiology mostró que la resonancia magnética multisecuencia combinada con clasificadores basados en radiómica mejoró la separación entre la enfermedad en estadio temprano y tardío. Eso le da al mercado de necrosis avascular una mejor vía hacia el tratamiento apropiado para cada estadio en lugar de una escalada tardía.

La interpretación asistida por inteligencia artificial también puede extender el apoyo de estadificación a nivel especializado a hospitales de segundo y tercer nivel que carecen de la misma profundidad académica en imágenes. La tomografía computarizada sigue teniendo valor en la planificación de procedimientos, especialmente cuando los cirujanos necesitan una mejor definición de la geometría de la lesión antes de la descompresión o la reconstrucción. Los rayos X siguen siendo parte del monitoreo en serie y aún son importantes donde el costo limita la frecuencia de la resonancia magnética. La biopsia se está volviendo menos central a medida que mejoran la resolución de imagen y la interpretación estructurada. La tomografía por emisión de positrones y la tomografía por emisión de positrones-tomografía computarizada siguen siendo herramientas de nicho en el mercado de necrosis avascular, pero pueden ganar uso selectivo en la enfermedad multifocal o en entornos de investigación complejos si la base de evidencia se expande aún más. En general, el diagnóstico en el mercado de necrosis avascular está pasando de la simple confirmación hacia una clasificación y selección de tratamiento más detalladas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Hospitales Anclan el Volumen Mientras las Clínicas Especializadas Ganan Terreno Estratégico

Los hospitales tuvieron una participación del 44,63% en 2025, lo que los mantiene en el centro del volumen de procedimientos en el mercado de necrosis avascular. Su liderazgo refleja la concentración de la artroplastia total de cadera, el trabajo de injerto vascularizado, las imágenes complejas, la recuperación hospitalaria y la cirugía asistida por robot en sistemas de atención más grandes. Los hospitales también siguen siendo el principal entorno para los ensayos avanzados y la evaluación estructurada de las terapias regenerativas. Esto les otorga un doble papel como el mayor canal de ingresos y la principal puerta de entrada a la innovación en el mercado de necrosis avascular. Los centros de rehabilitación y los centros quirúrgicos ambulatorios contribuyen con una capacidad de apoyo importante, pero siguen siendo secundarios a los hospitales en la contribución general de ingresos.

Se proyecta que las clínicas especializadas se expandan a la CAGR más rápida del 6,94% hasta 2031, lo que muestra cómo el mercado de necrosis avascular está descentralizando parte de la atención en etapas más tempranas. La evaluación ambulatoria, la revisión de resonancia magnética, la planificación de la descompresión, las inyecciones y el manejo farmacológico encajan bien en estos entornos. El cambio se ve favorecido por los menores costos de tratamiento ambulatorio y una mayor aceptación de la atención ambulatoria para pacientes seleccionados en Estadio I y Estadio II. Las clínicas especializadas en medicina regenerativa también desempeñan un papel significativo en países donde la atención basada en células está disponible comercialmente fuera de los grandes hospitales. La atención domiciliaria sigue siendo un canal pequeño pero emergente, vinculado principalmente a la rehabilitación posoperatoria, el apoyo a la adherencia y el monitoreo remoto. En conjunto, el mercado de necrosis avascular mantiene a los hospitales como el núcleo de procedimientos mientras permite que las clínicas capturen más de la vía temprana y de seguimiento.

Análisis Geográfico

América del Norte tuvo el 38,63% de la participación del mercado de necrosis avascular en 2025, lo que la mantuvo como el mayor contribuyente regional. Los Estados Unidos impulsan esta posición a través de la amplia disponibilidad de implantes, la densa capacidad de resonancia magnética, las redes maduras de derivación ortopédica y el respaldo del reembolso para los principales procedimientos de reemplazo articular. El informe del Registro Americano de Reemplazo Articular de 2025 documentó más de 4,4 millones de procedimientos acumulados de artroplastia de cadera y rodilla hasta 2024, lo que refleja la profundidad de la base de procedimientos regional. Esta infraestructura le da al mercado de necrosis avascular una plataforma sólida tanto para la cirugía en etapa avanzada como para la intervención temprana guiada por imágenes. Canadá y México añaden al volumen regional, con Canadá ofreciendo una cobertura pública estable y México apoyando la atención ortopédica transfronteriza en centros seleccionados.

Europa sigue siendo una parte estable del mercado de necrosis avascular porque los grandes sistemas de salud en Alemania, Francia y el Reino Unido respaldan el acceso a imágenes, cirugía y atención de seguimiento. El envejecimiento de la población en Italia y España también mantiene activa la demanda de manejo de enfermedades. Europa Occidental está avanzando más rápido en la artroplastia de cadera robótica y la guía habilitada por inteligencia artificial, lo que fortalece la capa de dispositivos premium del mercado de necrosis avascular. El marco de la Agencia Europea de Medicamentos para los medicamentos de terapia avanzada seguirá siendo importante para la comercialización basada en células en toda la región. Los mercados de Europa del Este siguen siendo más sensibles a los costos, lo que favorece el uso de medicamentos genéricos y la adopción de implantes de gama media.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de necrosis avascular, con una CAGR proyectada del 7,04% hasta 2031. China domina la oportunidad regional, y el borrador fuente citó más de 8 millones de casos acumulados de necrosis de la cabeza femoral no traumática con entre 150.000 y 200.000 nuevos diagnósticos cada año. China también muestra cómo la presión de contratación puede ampliar el acceso a procedimientos mientras reduce los precios de los implantes convencionales, lo que está empujando a los proveedores hacia sistemas premium compatibles con robots. Japón está avanzando en tecnología de implantes novedosa, y Zimmer Biomet recibió la aprobación de la PMDA en septiembre de 2025 para un sistema total de cadera tratado con yodo que es directamente relevante para la atención ortopédica consciente de las infecciones. Corea del Sur apoya un segmento regenerativo más pequeño pero premium, mientras que Oriente Medio y África y América del Sur siguen siendo oportunidades en etapas más tempranas debido a las brechas de reembolso, la escasez de personal y la menor penetración de la resonancia magnética fuera de las principales ciudades.

Panorama Competitivo

El mercado de necrosis avascular está moderadamente consolidado en dispositivos ortopédicos, donde Stryker, Zimmer Biomet, Smith and Nephew y Johnson and Johnson tienen posiciones sólidas en plataformas de reconstrucción de cadera. Su fortaleza proviene de las carteras de implantes, la familiaridad de los cirujanos, el alcance de distribución y la capacidad de combinar hardware con robótica o herramientas de planificación digital. Esto ha hecho que la capa de dispositivos del mercado de necrosis avascular sea más estructurada que las capas farmacéutica y regenerativa. Al mismo tiempo, el mercado de necrosis avascular en general sigue siendo menos concentrado porque las categorías de medicamentos son maduras y los programas regenerativos todavía están dispersos entre desarrolladores más pequeños. Esa división explica por qué la competencia parece más intensa en los procedimientos de reemplazo que en la atención de preservación en etapas más tempranas.

Una estrategia importante en el mercado de necrosis avascular es el bloqueo de plataforma a través de la robótica y la navegación. Stryker lanzó el Sistema Acetabular Trident II en India en abril de 2026 con compatibilidad para Mako SmartRobotics, lo que fortalece el vínculo entre la elección del implante y el entorno de software quirúrgico. Zimmer Biomet también profundizó este modelo tras adquirir OrthoGrid Systems e integrar la guía fluoroscópica impulsada por inteligencia artificial en el Sistema de Cadera Femoral Z1, que comercializó en noviembre de 2024. Smith and Nephew ha seguido un camino similar al vincular el desarrollo del sistema de cadera con sus capacidades más amplias de tecnología y robótica. Estos movimientos aumentan los costos de cambio para hospitales y cirujanos, lo que ayuda a las empresas líderes a proteger su posición dentro del mercado de necrosis avascular.

El segmento de preservación en etapas tempranas sigue siendo más abierto porque ninguna empresa ha construido una escala dominante allí. Los desarrolladores regenerativos como Mesoblast, Regrow Biosciences y Vericel compiten más en el progreso clínico y la preparación de fabricación que en el poder comercial instalado. La aprobación de fabricación de la Administración de Alimentos y Medicamentos de Vericel en marzo de 2026 es relevante porque amplía la capacidad de producción de terapias avanzadas y señala cómo la escala de proceso puede convertirse en un factor competitivo en el mercado de necrosis avascular. La presión de precios sigue siendo más fuerte en China, donde la contratación ha reducido el margen disponible para los implantes convencionales y ha desplazado la competencia hacia complementos premium y sistemas vinculados a la tecnología. En general, es probable que el mercado de necrosis avascular siga siendo mixto, con líderes establecidos en implantes y un campo más amplio de competidores en biológicos y terapias de preservación articular.

Líderes de la Industria de Necrosis Avascular

Johnson and Johnson

Bayer AG

Pfizer Inc.

Sanofi SA

Teva Pharmaceutical Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Stryker lanzó el Sistema Acetabular Trident II en India, una solución de artroplastia total de cadera compatible con Mako SmartRobotics y con tecnología de crecimiento óseo Tritanium y polietileno reticulado X3, posicionando a la empresa para capitalizar los volúmenes de reemplazo articular en rápida expansión en India impulsados por la necrosis avascular y la osteoartritis.

- Marzo de 2026: Vericel Corporation recibió la aprobación de la Administración de Alimentos y Medicamentos para la fabricación comercial en su instalación de fabricación de células de terapia avanzada en Burlington, Massachusetts, lo que permite el aumento de la escala de producción comercial de MACI (condrocitos autólogos cultivados en membrana de colágeno porcino) a partir del segundo trimestre de 2026 y sienta la infraestructura para una posible expansión internacional en aplicaciones de reparación ósea.

- Enero de 2026: Scientific Reports publicó hallazgos que confirman que la pravastatina combinada con células madre de médula ósea embebidas en sellador de fibrina produjo resultados superiores de reparación ósea en comparación con la descompresión central sola en un modelo de necrosis avascular inducida por esteroides, elevando significativamente la expresión local de VEGF, evidencia que fortalece la justificación para las estrategias de combinación farmacéutica-biológica que ingresan a ensayos clínicos en fase temprana.

Alcance del Informe Global del Mercado de Necrosis Avascular

El mercado de Necrosis Avascular (NAV) se refiere al mercado global para el diagnóstico, tratamiento y manejo de la necrosis avascular (osteonecrosis), un trastorno musculoesquelético progresivo caracterizado por la muerte del tejido óseo debido a una interrupción en el suministro de sangre, que puede provocar colapso óseo, dolor crónico y disfunción articular si no se trata.

El mercado de Necrosis Avascular (NAV) está segmentado por tipo de tratamiento, tipo de enfermedad, diagnóstico, usuario final y geografía. Según el tipo de tratamiento, el mercado se divide en Medicamentos y Dispositivos e Implantes de Reemplazo Óseo. El segmento de Medicamentos incluye Medicamentos Antiinflamatorios No Esteroideos (AINE), Medicamentos para Reducir el Colesterol, Anticoagulantes y Otros Medicamentos, mientras que el segmento de Dispositivos e Implantes de Reemplazo Óseo comprende Injertos Óseos, Cirugía de Reemplazo Articular y Prótesis Sin Cemento. Según el tipo de enfermedad, el mercado se categoriza en Necrosis Avascular Traumática y Necrosis Avascular No Traumática. El segmento Traumático incluye la Necrosis Avascular Inducida por Fractura, Inducida por Luxación, Posquirúrgica, Relacionada con Lesión por Aplastamiento y Asociada a Lesión Deportiva, mientras que el segmento No Traumático incluye la Necrosis Avascular Inducida por Esteroides, Inducida por Alcohol, Asociada a Enfermedad de Células Falciformes, Relacionada con Lupus, Inducida por Radioterapia e Idiopática. Según el diagnóstico, el mercado está segmentado en Imágenes, Biopsia, Tomografía Computarizada (TC), Tomografía por Emisión de Positrones (TEP) y Rayos X. Según el usuario final, el mercado comprende Hospitales, Clínicas Especializadas, Centros de Rehabilitación, Centros Quirúrgicos Ambulatorios y Entornos de Atención Domiciliaria. Geográficamente, el mercado se analiza en América del Norte (Estados Unidos, Canadá y México), Europa (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur y Resto de Asia-Pacífico), Oriente Medio y África (GCC, Sudáfrica y Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina y Resto de América del Sur).

| Medicamentos | Medicamentos Antiinflamatorios No Esteroideos |

| Medicamentos para Reducir el Colesterol | |

| Anticoagulantes | |

| Otros Medicamentos | |

| Dispositivos e Implantes de Reemplazo Óseo | Injertos Óseos |

| Cirugía de Reemplazo Articular | |

| Prótesis Sin Cemento |

| Necrosis Avascular Traumática |

| Inducida por Fractura |

| Inducida por Luxación |

| Posquirúrgica |

| Relacionada con Lesión por Aplastamiento |

| Asociada a Lesión Deportiva |

| Necrosis Avascular No Traumática |

| Inducida por Esteroides |

| Inducida por Alcohol |

| Asociada a Enfermedad de Células Falciformes |

| Relacionada con Lupus |

| Inducida por Radioterapia |

| Idiopática |

| Imágenes |

| Biopsia |

| Tomografía Computarizada |

| Tomografía por Emisión de Positrones |

| Rayos X |

| Hospitales |

| Clínicas Especializadas |

| Centros de Rehabilitación |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Medicamentos | Medicamentos Antiinflamatorios No Esteroideos |

| Medicamentos para Reducir el Colesterol | ||

| Anticoagulantes | ||

| Otros Medicamentos | ||

| Dispositivos e Implantes de Reemplazo Óseo | Injertos Óseos | |

| Cirugía de Reemplazo Articular | ||

| Prótesis Sin Cemento | ||

| Por Tipo de Enfermedad | Necrosis Avascular Traumática | |

| Inducida por Fractura | ||

| Inducida por Luxación | ||

| Posquirúrgica | ||

| Relacionada con Lesión por Aplastamiento | ||

| Asociada a Lesión Deportiva | ||

| Necrosis Avascular No Traumática | ||

| Inducida por Esteroides | ||

| Inducida por Alcohol | ||

| Asociada a Enfermedad de Células Falciformes | ||

| Relacionada con Lupus | ||

| Inducida por Radioterapia | ||

| Idiopática | ||

| Por Diagnóstico | Imágenes | |

| Biopsia | ||

| Tomografía Computarizada | ||

| Tomografía por Emisión de Positrones | ||

| Rayos X | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Centros de Rehabilitación | ||

| Centros Quirúrgicos Ambulatorios | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de necrosis avascular?

El mercado de necrosis avascular se sitúa en 701,56 millones de USD en 2026 y se prevé que alcance 946,53 millones de USD en 2031 a una CAGR del 6,17%.

¿Qué segmento de tratamiento lidera los ingresos en la atención de necrosis avascular?

Los dispositivos e implantes de reemplazo óseo lideran con una participación del 53,83% en 2025, lo que refleja el importante papel de la artroplastia total de cadera y la reconstrucción relacionada en la enfermedad avanzada.

¿Qué región está creciendo más rápido en la demanda de tratamiento de necrosis avascular?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 7,04% hasta 2031, respaldada por grandes volúmenes de pacientes y la expansión de la capacidad ortopédica.

¿Por qué la resonancia magnética se está volviendo más importante en el diagnóstico de necrosis avascular?

La resonancia magnética detecta cambios estructurales tempranos mucho mejor que la radiografía simple, lo que ayuda a trasladar a más pacientes hacia la descompresión, la terapia farmacológica y la atención regenerativa antes del colapso.

¿Cuál es la principal restricción para una adopción más amplia de las terapias regenerativas para la necrosis avascular?

El reembolso sigue siendo la mayor barrera porque las políticas de los pagadores aún limitan la cobertura para muchos procedimientos adjuntos basados en células incluso cuando la evidencia clínica mejora.

Última actualización de la página el: