Tamaño y Participación del Mercado de Grúas Autónomas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 5.37 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.43 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grúas Autónomas por Mordor Intelligence

El tamaño del mercado de grúas autónomas alcanzó los USD 5,37 mil millones en 2025 y se prevé que avance a una CAGR del 11,93%, elevando su valor a USD 9,43 mil millones en 2030. El sólido crecimiento proviene de la navegación habilitada por IA, el monitoreo por IoT, la orquestación de borde 5G y los kits de autonomía de actualización que modernizan las flotas heredadas sin reemplazo total. La legislación de infraestructura, la expansión de las energías renovables y el endurecimiento de las normas de seguridad aceleran la adopción, mientras que los modelos de negocio basados en servicios reducen las barreras de capital y generan ingresos recurrentes. El enfoque competitivo se ha desplazado hacia la sofisticación del software, la fusión de sensores y los ecosistemas de plataformas en lugar del hardware exclusivamente, y los operadores consideran cada vez más la autonomía como el camino más rápido para mitigar la escasez de mano de obra y mejorar la certeza de los proyectos. La exposición a la ciberseguridad y los elevados costos iniciales moderan el crecimiento, pero se están abordando mediante estándares más sólidos, innovaciones en financiamiento y programas piloto con valor demostrado[1]"Características de Seguridad para Grúas Aéreas," Konecranes, konecranes.com.

Conclusiones Clave del Informe

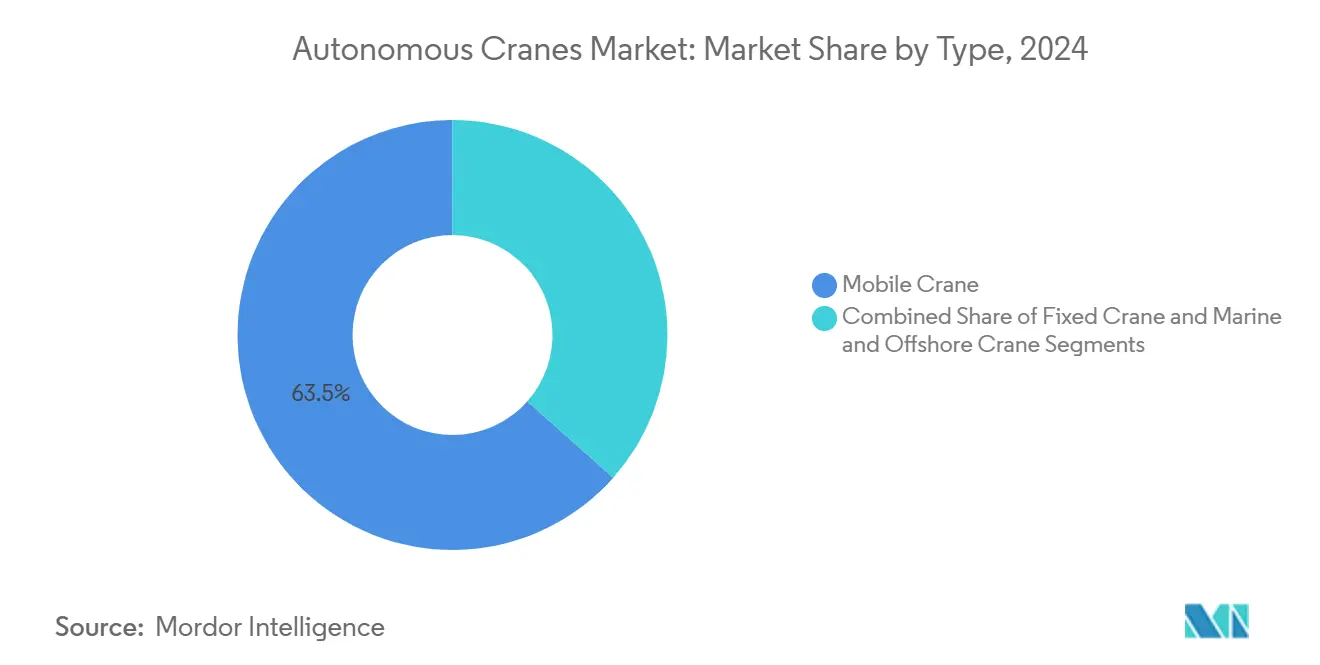

- Por tipo, las grúas móviles representaron el 63,45% de la participación del mercado de grúas autónomas en 2024, mientras que se proyecta que las grúas marinas y offshore se expandan a una CAGR del 15,01% hasta 2030.

- Por capacidad, la clase de 51 a 150 toneladas representó el 38,89% del tamaño del mercado de grúas autónomas en 2024, mientras que se proyecta que los modelos de más de 300 toneladas lideren el crecimiento con una CAGR del 12,56% hasta 2030.

- Por fuente de energía, las unidades diésel mantuvieron una participación del 65,51% en 2024; se prevé que las variantes totalmente eléctricas aumenten a una CAGR del 18,59% durante el período de pronóstico.

- Por tecnología, el monitoreo habilitado por IoT representó el 47,08% de la participación en 2024, y las plataformas de mantenimiento predictivo registrarán la CAGR más rápida del 21,45% hasta 2030.

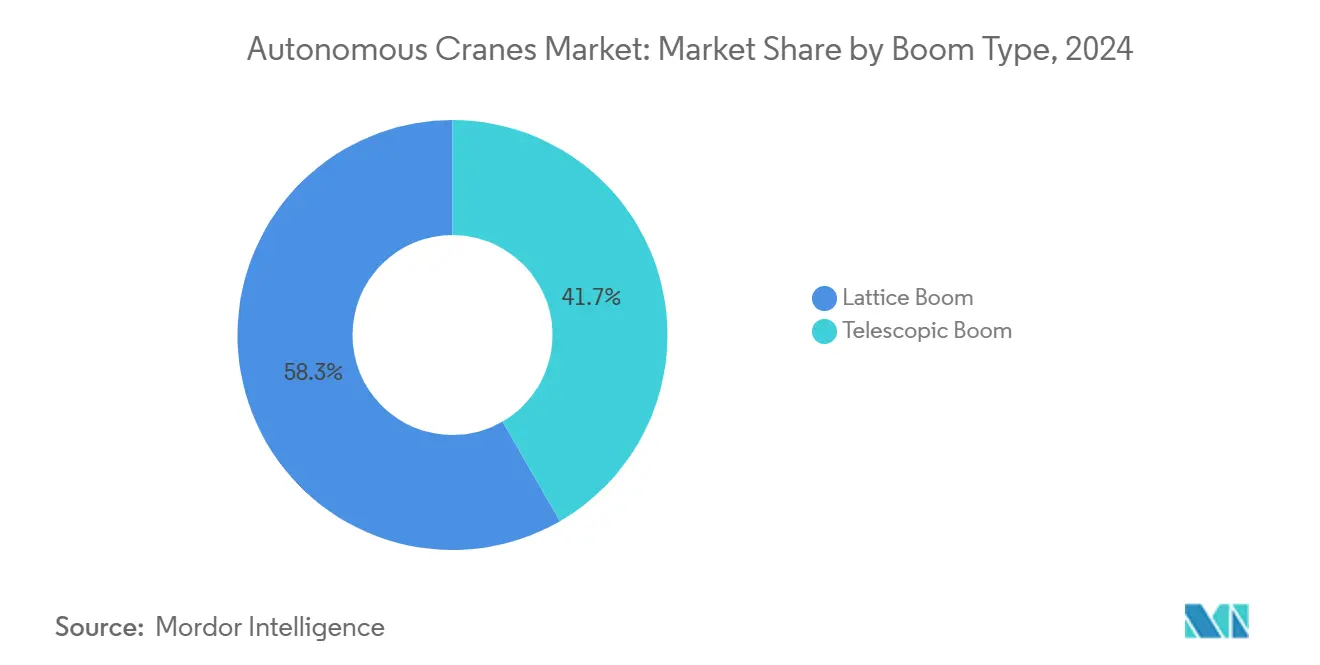

- Por tipo de pluma, las configuraciones de celosía capturaron el 58,34% de la participación en 2024, mientras que los sistemas telescópicos avanzarán a una CAGR del 13,38% hasta 2030.

- Por aplicación, la construcción y la minería generaron el 47,08% de los ingresos de 2024, aunque la logística y el almacenamiento está preparada para una CAGR del 17,16% hasta 2030.

- Por geografía, América del Norte lideró con el 33,77% de los ingresos en 2024, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 12,22% durante 2025-2030.

Tendencias e Información del Mercado Global de Grúas Autónomas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Gasto en Infraestructura | +2.8% | Global, con ganancias tempranas en América del Norte, China e India | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra y Normas de Seguridad | +1.9% | América del Norte y UE, con extensión a APAC | Corto plazo (≤ 2 años) |

| Requisitos de Elevación para Energías Renovables | +1.5% | Global, concentrado en Europa y zonas offshore de energía eólica en APAC | Largo plazo (≥ 4 años) |

| Digitalización y Optimización de Flotas | +1.2% | Núcleo APAC, con extensión a MEA | Mediano plazo (2-4 años) |

| Orquestación de Borde 5G | +0.9% | Núcleo APAC, puertos selectivos de América del Norte y UE | Mediano plazo (2-4 años) |

| Kits de Autonomía de Actualización | +0.7% | Global, con adopción temprana en América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Gasto en Infraestructura y Urbanización

Las carteras globales de megaproyectos están ahora directamente vinculadas a soluciones de elevación preparadas para la autonomía, porque la precisión, el tiempo de actividad y la trazabilidad de datos han pasado de ser valores añadidos a requisitos de licitación. Los desembolsos federales de infraestructura de EE. UU. están orientando a los contratistas hacia la modernización de flotas que incorpora capas de seguridad autónomas desde el primer día[2]"Ley de Inversión en Infraestructura y Empleo," La Casa Blanca, whitehouse.gov. Los programas paralelos de renovación urbana en China e India incorporan grúas autónomas en las especificaciones de obras inteligentes, garantizando una visibilidad de demanda constante. Los grandes paquetes civiles, incluidas las expansiones de metro y el ferrocarril de alta velocidad, requieren unidades móviles capaces de reposicionarse rápidamente pero de operar con precisión centimétrica. En conjunto, estas fuerzas proporcionan el impulso positivo más fuerte sobre el mercado de grúas autónomas.

Escasez de Mano de Obra y Normas de Seguridad más Estrictas

El envejecimiento de los grupos de operadores, la alta rotación y el aumento de las primas de seguros han llevado a los contratistas hacia estrategias de sustitución autónoma. En América del Norte y Europa, las funciones avanzadas de asistencia al conductor, como el escaneo de área, la nivelación automática de cargas y las zonas de trabajo con geocercas, reducen el tiempo de formación y satisfacen las auditorías regulatorias. Los proveedores ahora incluyen estaciones de teleoperación que permiten a operadores cualificados gestionar múltiples grúas de forma remota, reduciendo los cuellos de botella de mano de obra. La alineación con las más estrictas Regulaciones de Maquinaria de la UE acelera aún más el paso de la elevación manual a la asistida por IA.

Requisitos de Elevación para Energías Renovables

Las góndolas de aerogeneradores offshore que pesan 1.000 toneladas o más exigen control de movimiento sincronizado y algoritmos de compensación de oleaje que los sistemas manuales no pueden igualar. Los fabricantes de equipos originales de turbinas de primer nivel especifican cada vez más grúas autónomas para el posicionamiento de segmentos de torre y el montaje de palas en diques flotantes. Los campos de energía solar fotovoltaica y almacenamiento de baterías en tierra aprovechan la autonomía para la colocación repetitiva de componentes en sitios remotos donde la logística de mano de obra es un desafío. Las construcciones constantes a escala de gigavatios mantienen altas las tasas de utilización de elevación pesada, protegiendo las trayectorias de retorno sobre la inversión para las flotas automatizadas durante la próxima década.

Digitalización y Optimización de Flotas Habilitada por IoT

Los gestores de flotas utilizan la telemetría en tiempo real para equilibrar las asignaciones de grúas en múltiples obras, reduciendo el tiempo de inactividad y disminuyendo el total de equipos necesarios. Los gemelos digitales permiten a los equipos de proyecto ensayar las operaciones de elevación virtualmente, reducir riesgos y preconfigurar rutinas autónomas que se ejecutan en obra sin demora. Los ciclos de reemplazo predictivo de piezas basados en datos de IoT han reducido el tiempo de inactividad no programado por debajo del 2% en las flotas de adoptantes tempranos, fortaleciendo el caso de negocio para la autonomía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre de CAPEX y Retorno sobre la Inversión | -1.8% | Global, más aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Vulnerabilidades de Ciberseguridad | -1.2% | Global, elevada en infraestructura crítica | Mediano plazo (2-4 años) |

| Falta de Estándares de Seguridad Específicos para IA | -0.9% | Global, retraso regulatorio en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Brechas de Rendimiento del GNSS | -0.6% | Centros urbanos a nivel global, áreas metropolitanas densas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX e Incertidumbre del Retorno sobre la Inversión

Las conversiones autónomas aún requieren compromisos de amortización de varios años en un momento en que las tasas de interés se mantienen cerca de máximos de una década. Los propietarios de flotas pequeñas y medianas enfrentan obstáculos crediticios, lo que lleva a los fabricantes de equipos originales a lanzar modelos de arrendamiento basados en el uso y de participación en ingresos que reducen los umbrales de entrada. Los conjuntos de pruebas más amplios de proyectos completados están comenzando a reducir el riesgo en los cálculos del retorno sobre la inversión, pero la cautela financiera sigue siendo pronunciada en los mercados sensibles a los costos.

Vulnerabilidades de Ciberseguridad

Los canales de comando remoto y los paneles de control en la nube amplían la superficie de ataque para actores maliciosos, especialmente en entornos portuarios y energéticos considerados infraestructura crítica. Pruebas de penetración recientes descubrieron debilidades en el cifrado de protocolos y la gestión de credenciales de usuario. Los proveedores ahora suministran grúas con arquitecturas de confianza cero, pasarelas reforzadas y canalizaciones de parches por aire; sin embargo, el aumento de las primas de seguros y las auditorías de cumplimiento continúan frenando las curvas de adopción a corto plazo[3]"Sistema de Gestión de Grúas SIMOCRANE," Siemens, siemens.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Móvil Impulsa la Prima de Versatilidad

Las unidades móviles contribuyeron con el 63,45% de los ingresos de 2024, subrayando su primacía en tareas de construcción e infraestructura de uso mixto que exigen una reubicación rápida. Esta preeminencia ancla el crecimiento general del mercado de grúas autónomas, y muchos contratistas consideran los modelos móviles como el punto de entrada preferido a la autonomía debido a las actualizaciones sencillas y los claros beneficios de productividad. La versatilidad abarca operaciones de traslado de cargas, obras urbanas confinadas y elevaciones en tableros de puentes, lo que convierte a las grúas móviles en el caballo de batalla de los mercados finales principales.

Las grúas marinas y offshore representan la frontera de alto crecimiento, avanzando a una CAGR del 15,01% a medida que se escala la energía eólica offshore y el soporte de embarcaciones autónomas. La adopción se apoya en sistemas de control de posicionamiento dinámico, compensación del movimiento de las olas y teleoperación desde centros en tierra, todo habilitado por computación de borde y enlaces de baja latencia. Las grúas fijas mantienen su relevancia en fábricas y astilleros donde los ciclos son repetitivos y las variables ambientales limitadas, lo que permite un rápido retorno sobre la inversión en instalaciones de pila de autonomía completa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad: Los Segmentos de Rango Medio Equilibran Rendimiento y Economía

Las máquinas de capacidad media en la clase de 51 a 150 toneladas capturaron el 38,89% de la facturación de 2024, lo que refleja su alineación con las obras principales de puentes, metro e industria. Su tamaño moderado permite la movilidad en carretera al tiempo que proporciona capacidades de elevación suficientes para módulos prefabricados y conjuntos de acero. Los contratistas valoran el perfil de despliegue flexible, lo que garantiza altas tasas de utilización que justifican las actualizaciones de autonomía.

Los colosos de más de 300 toneladas, aunque de menor volumen, se proyecta que registren una CAGR del 12,56% impulsada por la demanda de erección de energía eólica y paradas de plantas petroquímicas. Estas unidades integran matrices de múltiples sensores, controladores lógicos programables de seguridad redundantes y amortiguación de oscilación de carga basada en IA para garantizar una fiabilidad de misión crítica. La telemetría de componentes genera conjuntos de datos profundos que los fabricantes de equipos originales monetizan a través de suscripciones de servicio predictivo, reforzando el cambio hacia modelos de negocio basados en resultados.

Por Fuente de Energía: La Electrificación se Acelera a Pesar del Dominio del Diésel

Las configuraciones diésel mantuvieron una participación de ingresos del 65,51% en 2024, lo que refleja la infraestructura establecida y la fiabilidad probada para aplicaciones exigentes, aunque este dominio enfrenta una presión creciente de las tendencias de electrificación. La base instalada continúa recibiendo complementos de autonomía que reducen el consumo de combustible mediante ciclos de trabajo optimizados. Los sistemas híbridos proporcionan soluciones de transición que combinan la fiabilidad del diésel con la eficiencia eléctrica, particularmente valiosos para aplicaciones que requieren períodos de operación prolongados con demandas de alta potencia intermitentes.

Las grúas totalmente eléctricas, sin embargo, muestran una CAGR del 18,59% impulsada por los mandatos de emisiones portuarias, las ordenanzas de zonas silenciosas y las ventajas del costo total de propiedad en flotas de alta utilización. Las estaciones de intercambio de baterías y las microrredes en obra minimizan el tiempo de inactividad, mientras que los sistemas de frenado regenerativo recuperan energía para extender los turnos. Las mejoras en la tecnología de baterías y el desarrollo de la infraestructura de carga continúan reduciendo las barreras para la adopción de grúas eléctricas en diversos segmentos de aplicación.

Por Tecnología: El Monitoreo por IoT Establece la Base Autónoma

El monitoreo habilitado por IoT lidera la adopción tecnológica con una participación de mercado del 47,08% en 2024, proporcionando la base de datos necesaria para las capacidades de mantenimiento predictivo y operación autónoma. Los sensores capturan firmas de vibración, presiones hidráulicas y deflexión de pluma, habilitando paneles de control en la nube que alertan a los equipos antes de que los fallos escalen. Las capacidades de computación de borde permiten la toma de decisiones en tiempo real sin dependencias de conectividad en la nube, abordando las preocupaciones de fiabilidad en entornos remotos o desafiantes.

La tecnología de mantenimiento predictivo exhibe la tasa de crecimiento más alta con una CAGR del 21,45%, lo que refleja el enfoque de los operadores en la optimización del tiempo de actividad y la reducción de costos mediante la programación proactiva del mantenimiento. Las pilas de navegación por IA refuerzan la mitigación de riesgos en sitios congestionados al ejecutar movimientos a nivel centimétrico que cumplen con los perímetros de trabajo con geocercas. Las estaciones de operación remota aprovechan el video de alta fidelidad y la retroalimentación háptica para que un conductor cualificado pueda supervisar múltiples grúas secuencialmente, mejorando drásticamente la productividad laboral en megaproyectos.

Por Tipo de Pluma: Las Estructuras de Celosía Dominan las Aplicaciones Pesadas

Las grúas de pluma de celosía dominan el mercado con una participación del 58,34% en 2024, subrayando sus ventajas en la elevación pesada y su posición consolidada en los sectores de la construcción e industrial. Si bien los diseños de celosía destacan en capacidad de carga y estabilidad para tareas rigurosas, los sistemas telescópicos sobresalen por su rápido despliegue y mayor flexibilidad. La decisión entre tipos de pluma está cada vez más determinada por las necesidades específicas de la aplicación y el impulso hacia la integración de sistemas autónomos. Los sistemas telescópicos brillan en escenarios que exigen reconfiguración frecuente, mientras que los sistemas de celosía son la opción preferida para maximizar la capacidad.

Los sistemas de pluma telescópica están preparados para expandirse a una sólida CAGR del 13,38% hasta 2030. Este crecimiento está impulsado por la facilidad operativa y los beneficios de la integración autónoma, que agilizan la configuración y el posicionamiento. Con la autonomía, el control de articulación se vuelve sencillo, reduciendo drásticamente los tiempos de configuración y mejorando la precisión al realizar elevaciones cerca de otras estructuras. Ambas configuraciones de pluma se benefician de materiales avanzados y ajustes de diseño, logrando reducciones de peso y ganancias de resistencia. Esta evolución apoya la tendencia hacia la integración autónoma, manteniendo al mismo tiempo un rendimiento de elevación de primer nivel.

Por Aplicación: La Construcción Lidera Mientras la Logística se Acelera

Las aplicaciones de construcción y minería dominan con una participación de mercado del 47,08% en 2024, lo que refleja la escala del sector y los diversos requisitos de elevación que se benefician de las capacidades de los sistemas autónomos. Las construcciones en altura, los segmentos de túneles y las operaciones a cielo abierto despliegan grúas autónomas para reducir la frecuencia de accidentes y mantener los cronogramas ante la volatilidad de la fuerza laboral. La construcción naval y las operaciones portuarias se benefician de la capacidad de los sistemas autónomos para operar en entornos marinos desafiantes con un rendimiento constante.

La logística y el almacenamiento exhibe el crecimiento más rápido con una CAGR del 17,16%, impulsada por la expansión del comercio electrónico y el desarrollo de centros de distribución automatizados que requieren manejo de materiales de precisión. Las grúas aéreas y de pórtico autónomas se sincronizan con las flotas de vehículos de guiado automático, formando bucles continuos de flujo de materiales que reducen drásticamente el tiempo de preparación. Los casos de uso en el sector energético, especialmente el manejo de componentes de aerogeneradores, crecerán a medida que los fabricantes de equipos originales estandaricen la autonomía de las grúas en los protocolos de instalación.

Análisis Geográfico

América del Norte mantuvo el liderazgo en ingresos con el 33,77% en 2024 gracias a las asignaciones federales de infraestructura, las actualizaciones de campos de petróleo y gas, y la legislación de seguridad proactiva. Los contratistas adoptan funciones autónomas para garantizar el cumplimiento, mitigar la escasez de mano de obra y reducir las primas, mientras que los fabricantes de equipos originales de grúas de EE. UU. aprovechan las cadenas de suministro nacionales para ciclos de despliegue rápidos. Los proyectos de recursos canadienses en las arenas petrolíferas de Alberta y las instalaciones hidroeléctricas de Columbia Británica anclan aún más la demanda. Las redes de posventa de los fabricantes de equipos originales intensifican la penetración de actualizaciones en la flota envejecida, garantizando una demanda sostenida de módulos de software y análisis.

Se proyecta que Asia-Pacífico registre una CAGR del 12,22%, lo que refleja las construcciones del corredor de la Iniciativa de la Franja y la Ruta de China, las expansiones de autopistas y metro de India, y los programas de modernización portuaria del Sudeste Asiático. El estímulo gubernamental para las transiciones hacia fábricas inteligentes impulsa los pedidos de grúas autónomas aéreas en clústeres de electrónica y automoción. Los gigantes locales de telecomunicaciones despliegan redes de macroceldas 5G que permiten bucles de control de baja latencia, apoyando las grúas de spreader autónomas en megapuertos. Los constructores navales japoneses y surcoreanos adoptan grúas mejoradas con IA para el ensamblaje de bloques, respondiendo a la mayor competencia global.

Europa ocupa el tercer lugar en volumen general, pero lidera segmentos de nicho como la instalación de energía eólica offshore y los accionamientos híbrido-eléctricos. Las estrictas directivas del Pacto Verde Europeo desencadenan inversiones en equipos portuarios de cero emisiones, catalizando las conversiones a grúas eléctricas. Las plantas de máquinas-herramienta alemanas adoptan la autonomía para superar los cambios demográficos y mantener los estándares de calidad globales. Los países escandinavos incorporan plumas de celosía autónomas en las hojas de ruta de expansión de la energía eólica flotante, consolidando el conocimiento regional que encauza oportunidades de exportación hacia los mercados offshore emergentes del Atlántico y Asia.

Panorama Competitivo

El mercado de grúas autónomas exhibe una fragmentación moderada, con fabricantes de equipos establecidos que aprovechan las relaciones existentes con los clientes y las redes de distribución para introducir capacidades autónomas. Las marcas establecidas ejercen la confianza heredada de los clientes y una presencia global de servicios, pero el eje competitivo ha migrado hacia ecosistemas de software, conjuntos de sensores y algoritmos de IA. Los fabricantes de equipos originales con ventaja de primer movimiento incorporan módulos de computación de borde que ejecutan canalizaciones de visión propietarias, habilitando funciones como la supresión de oscilación en tiempo real y las secuencias de montaje automatizadas.

Las asociaciones estratégicas entre constructores de grúas y proveedores de nube producen paneles de control integrados que monetizan los datos de tiempo de actividad, la demanda predictiva de piezas y los análisis de rendimiento de los operadores. Los especialistas en actualización de alto crecimiento suministran kits de autonomía de marca blanca diseñados para compatibilidad con múltiples marcas, desplazando el poder de negociación hacia las empresas centradas en software. Mientras tanto, los participantes exclusivamente de hardware enfrentan compresión de márgenes a medida que las capas de autonomía se convierten en el principal criterio de diferenciación y adquisición.

Las palancas de precios pivotan de las ventas unitarias a los modelos de suscripción que cubren software, monitoreo de ciberseguridad y análisis de optimización de flotas. Los acuerdos de nivel de servicio que garantizan más del 90% de disponibilidad ganan terreno, siguiendo las tendencias en la telemática de equipos de construcción. Los proveedores también invierten en certificaciones de refuerzo cibernético para tranquilizar a los compradores de infraestructura crítica que ahora exigen el cumplimiento de los marcos emergentes IEC 62443 e ISO 23247.

Líderes de la Industria de Grúas Autónomas

Liebherr-International AG

Konecranes Plc

The Manitowoc Company, Inc.

Tadano Ltd.

Xuzhou Construction Machinery Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: El especialista en logística croata Paklog puso en servicio una grúa aérea de la serie X de Konecranes con módulos de control por radio, centrado de gancho y control de oscilación, logrando ganancias de rendimiento de dos dígitos.

- Abril de 2025: Wolffkran presentó WOLFF Intuitive Control, un sistema de joystick inalámbrico que permite a los operadores dirigir cargas con precisión sin necesidad de compensar la geometría de la pluma.

- Septiembre de 2024: La Octava División de Ingeniería de Construcción de China presentó una grúa torre autónoma en Qingdao que ejecuta elevaciones mediante planificación de trayectorias en 3D y evasión activa de obstáculos.

Alcance del Informe Global del Mercado de Grúas Autónomas

| Grúa Móvil | Grúa Todo Terreno |

| Grúa de Terreno Accidentado | |

| Grúa sobre Orugas | |

| Grúa Montada sobre Camión | |

| Otras Grúas Móviles | |

| Grúa Fija | Monorraíl y Suspendida |

| Aérea Montada sobre Raíl | |

| Grúa Torre | |

| Grúa Marina y Offshore | Grúa Portuaria Móvil |

| Grúa Portuaria Fija | |

| Grúa Offshore | |

| Grúa de Barco |

| Hasta 50 T |

| 51 a 150 T |

| 151 a 300 T |

| Más de 300 T |

| Diésel |

| Híbrido |

| Totalmente Eléctrico |

| Navegación Impulsada por IA |

| Monitoreo Habilitado por IoT |

| Mantenimiento Predictivo |

| Sistemas de Operación Remota |

| Pluma de Celosía |

| Pluma Telescópica |

| Construcción y Minería |

| Energía y Servicios Públicos |

| Construcción Naval y Puertos |

| Fabricación Industrial |

| Logística y Almacenamiento |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Grúa Móvil | Grúa Todo Terreno |

| Grúa de Terreno Accidentado | ||

| Grúa sobre Orugas | ||

| Grúa Montada sobre Camión | ||

| Otras Grúas Móviles | ||

| Grúa Fija | Monorraíl y Suspendida | |

| Aérea Montada sobre Raíl | ||

| Grúa Torre | ||

| Grúa Marina y Offshore | Grúa Portuaria Móvil | |

| Grúa Portuaria Fija | ||

| Grúa Offshore | ||

| Grúa de Barco | ||

| Por Capacidad | Hasta 50 T | |

| 51 a 150 T | ||

| 151 a 300 T | ||

| Más de 300 T | ||

| Por Fuente de Energía | Diésel | |

| Híbrido | ||

| Totalmente Eléctrico | ||

| Por Tecnología | Navegación Impulsada por IA | |

| Monitoreo Habilitado por IoT | ||

| Mantenimiento Predictivo | ||

| Sistemas de Operación Remota | ||

| Por Tipo de Pluma | Pluma de Celosía | |

| Pluma Telescópica | ||

| Por Aplicación | Construcción y Minería | |

| Energía y Servicios Públicos | ||

| Construcción Naval y Puertos | ||

| Fabricación Industrial | ||

| Logística y Almacenamiento | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de grúas autónomas en 2025?

El tamaño del mercado de grúas autónomas es de USD 5,37 mil millones en 2025 y se proyecta que alcance los USD 9,43 mil millones en 2030.

¿Qué tipo de grúa lidera la adopción de tecnología autónoma?

Las grúas móviles dominan, representando el 63,45% de los ingresos de 2024 gracias a su versatilidad en proyectos de construcción e infraestructura.

¿Qué región crece más rápido en grúas autónomas?

Asia-Pacífico muestra el mayor crecimiento, con una CAGR proyectada del 12,22% impulsada por la inversión en puertos inteligentes y la rápida urbanización.

¿Qué fuente de energía se expande más rápidamente?

Las grúas totalmente eléctricas exhiben una CAGR del 18,59% a medida que los puertos y los sitios urbanos impulsan el uso de equipos de cero emisiones.

¿Por qué son importantes los sistemas de mantenimiento predictivo?

Respaldan una CAGR del 21,45% dentro del segmento tecnológico al minimizar el tiempo de inactividad no planificado y reducir los costos del ciclo de vida.

Última actualización de la página el: