Tamaño y Participación del Mercado de Equipos de Construcción Autónomos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

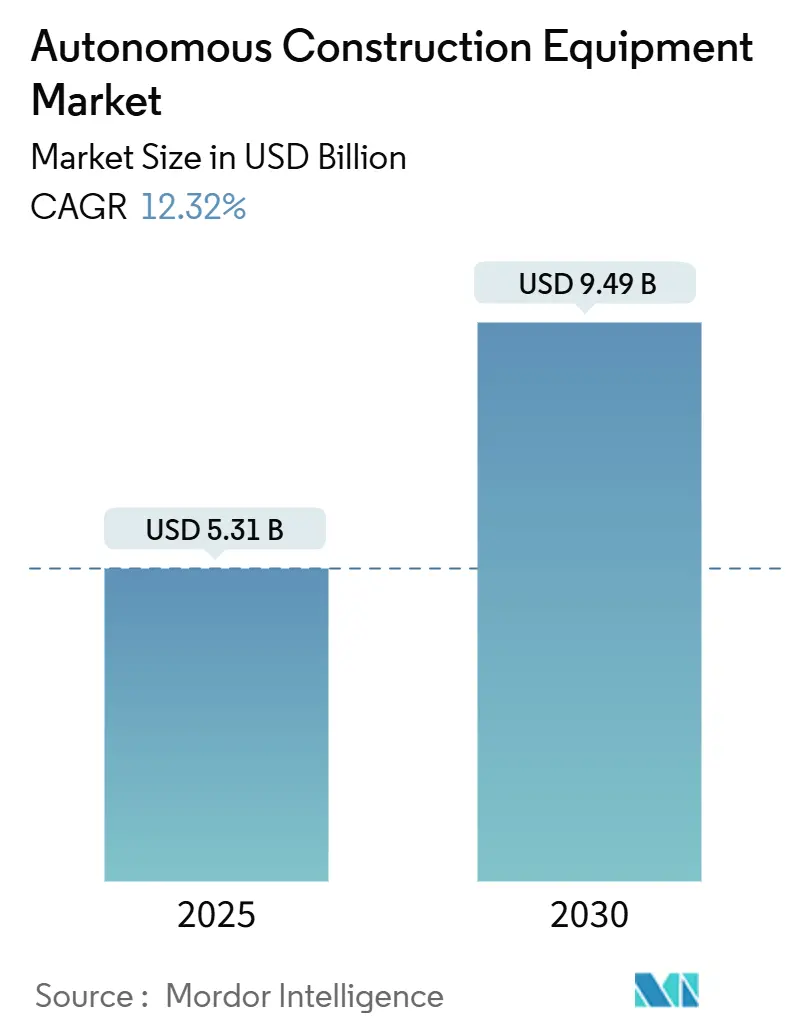

| Tamaño del Mercado (2025) | 5.31 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.49 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.32% CAGR |

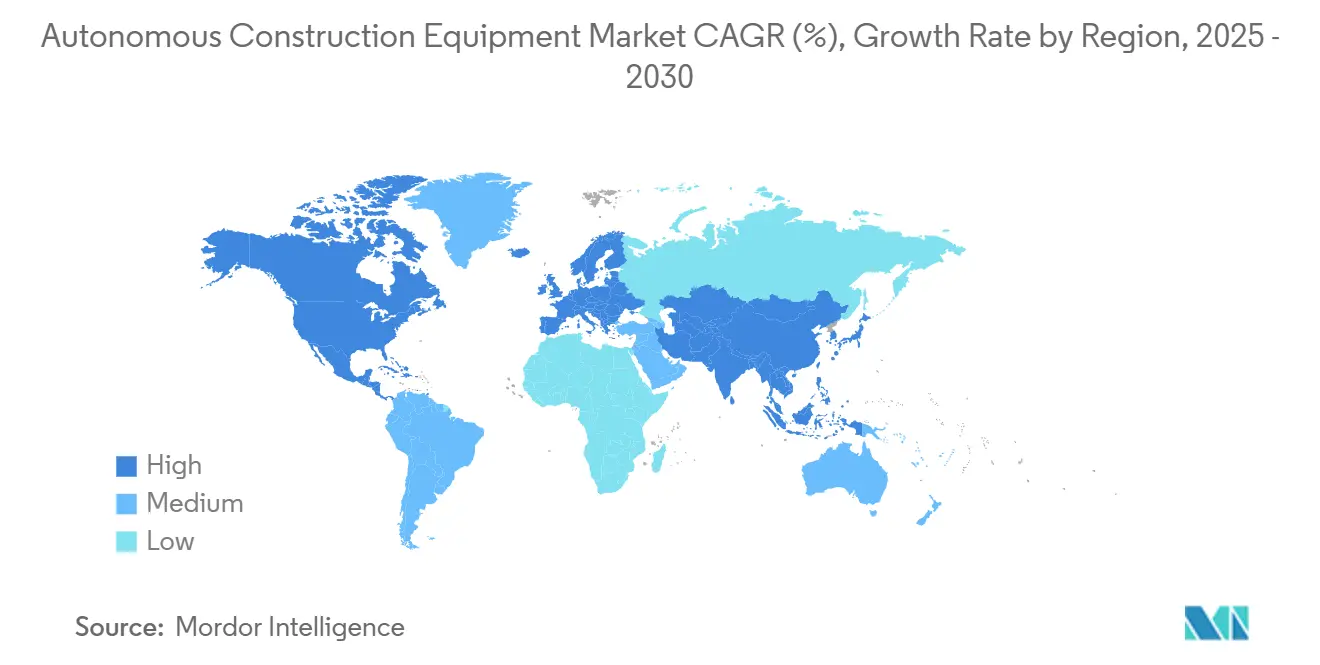

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

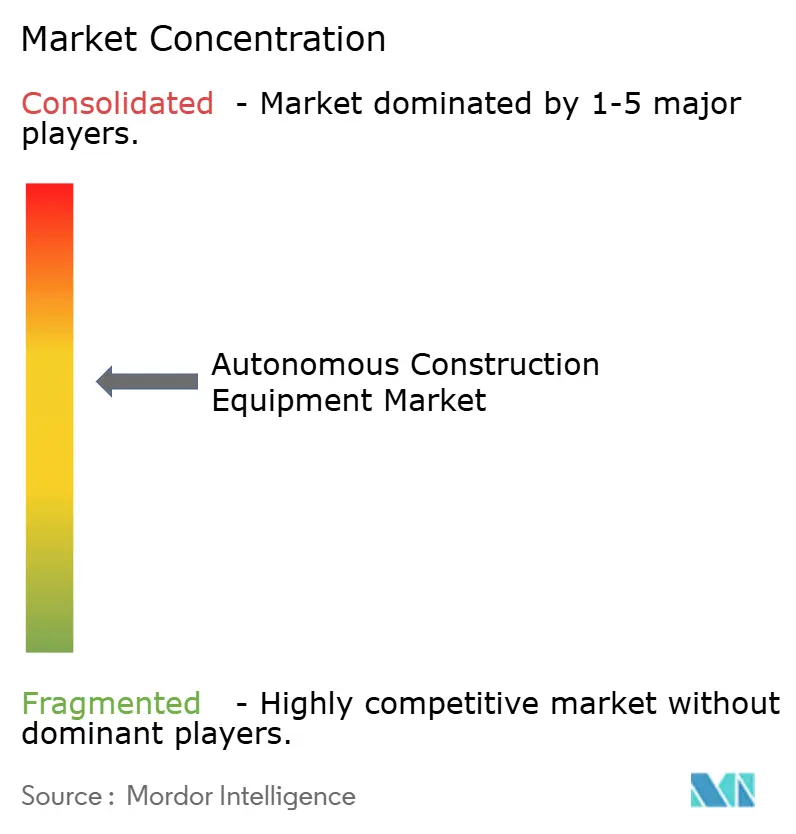

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Construcción Autónomos por Mordor Intelligence

El tamaño del mercado de equipos de construcción autónomos se situó en USD 5,31 mil millones en 2025 y se prevé que ascienda a USD 9,49 mil millones en 2030, avanzando a una CAGR del 12,32%. La sólida demanda proviene de la aguda escasez de mano de obra calificada, el endurecimiento de las regulaciones de emisiones netas cero y la rápida caída de costos de habilitadores clave, como las baterías por debajo de USD 70/kWh. Los contratistas también obtienen vías regulatorias más claras bajo los marcos de seguridad ANSI B11 y UL 4600, lo que acorta los ciclos de adopción. La orquestación de flotas impulsada por IA que aumenta la productividad entre un 25 y un 30% y la creciente disponibilidad de kits de modernización listos de fábrica refuerzan el argumento económico a favor de la autonomía. Los nuevos modelos de financiamiento, incluidos los contratos de alquiler con tecnología incorporada, aceleran aún más los despliegues entre contratistas pequeños y medianos.[1]Brad Kelechava, "ANSI B11.19-2019: Protección y Reducción del Riesgo en Maquinaria", Instituto Nacional Americano de Estándares, ansi.org

Conclusiones Clave del Informe

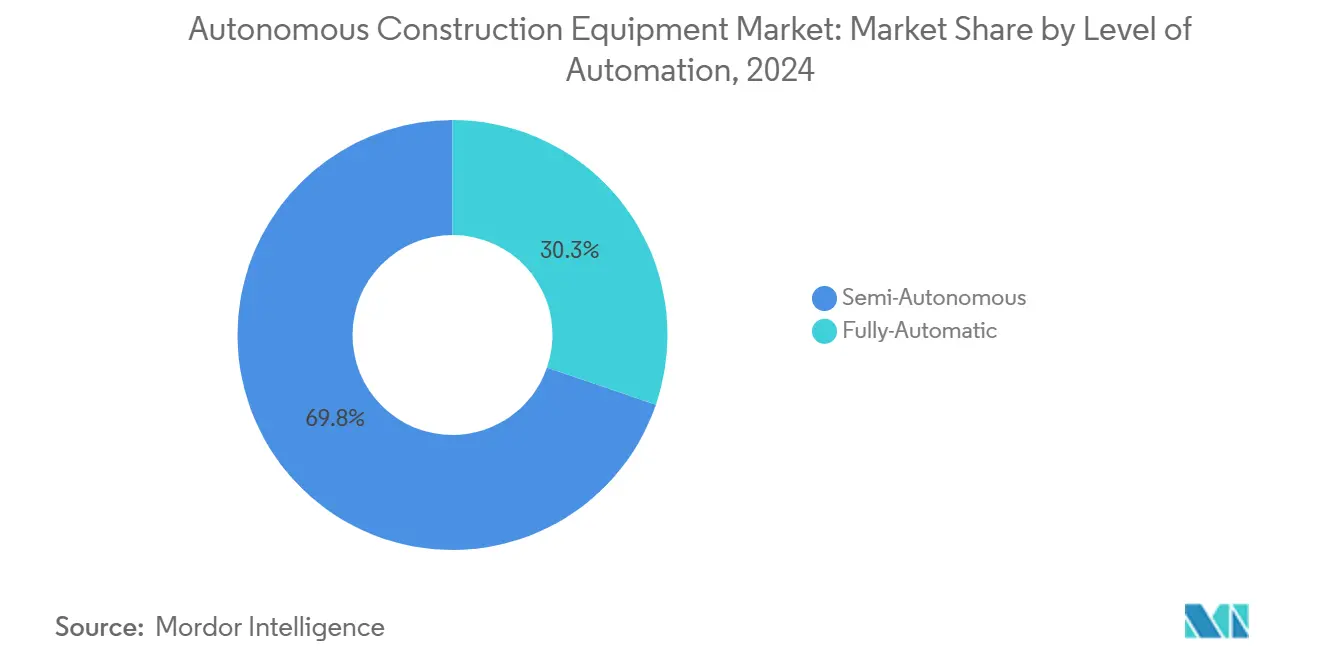

- Por nivel de automatización, los sistemas semiautónomos captaron el 69,75% de los ingresos de 2024, mientras que las soluciones totalmente autónomas están preparadas para expandirse a una CAGR del 17,83% hasta 2030.

- Por tipo de equipo, la maquinaria de movimiento de tierras mantuvo una participación del 47,18% en 2024; las herramientas ligeras y compactas están en camino de avanzar a una CAGR del 13,42% hasta 2030.

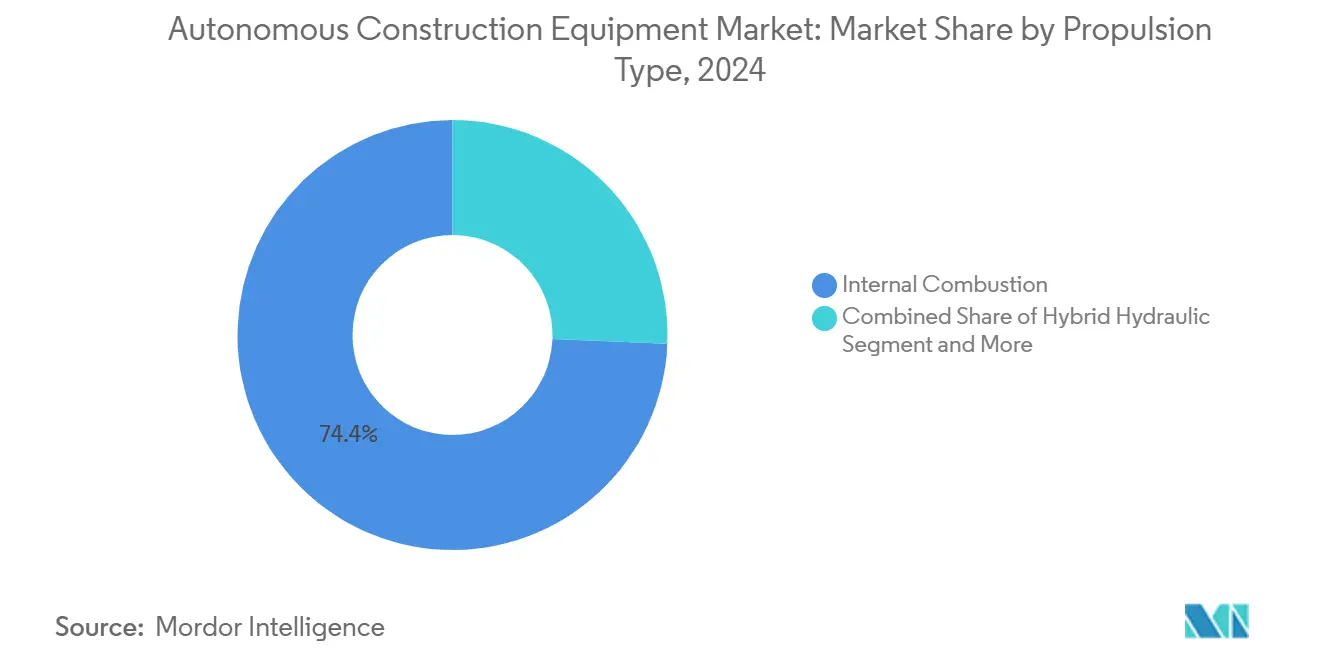

- Por tipo de propulsión, los equipos de combustión interna conservaron una participación del 74,36%, aunque las variantes eléctricas de batería están en camino de alcanzar una CAGR del 19,26%.

- Por tamaño del equipo, los equipos pesados de más de 11 toneladas representaron el 53,34% de las ventas de 2024; los equipos compactos de menos de 6 toneladas crecerán a una CAGR del 18,95%.

- Por potencia, se proyecta que los sistemas con una potencia de hasta 250 HP registren la expansión más rápida con una CAGR del 16,61%, frente a la participación del 50,26% del segmento de 250 a 500 HP en 2024.

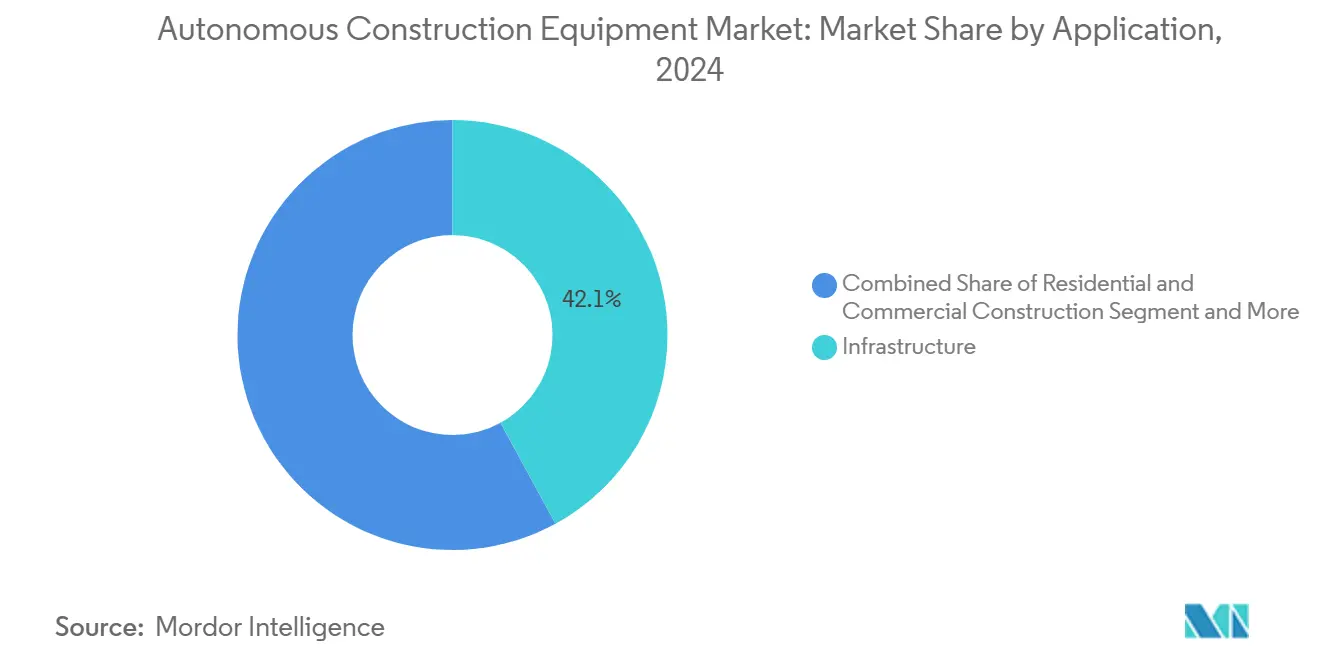

- Por Aplicación, las aplicaciones de infraestructura lideraron con una participación del 42,05%; la minería y la extracción registrarán la CAGR más alta del 15,37%.

- Por canal de ventas, las ventas de equipos nuevos contribuyeron con el 65,64% de los ingresos de 2024, mientras que se espera que los canales de alquiler registren una CAGR del 17,32%.

- Por geografía, Asia-Pacífico representó el 45,13% de los ingresos de 2024 y superará a todas las regiones con una CAGR del 12,51%.

Tendencias e Información del Mercado Global de Equipos de Construcción Autónomos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra | +2.5% | Global, con impacto agudo en América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Kits de Modernización de Fabricantes de Equipos Originales | +1.8% | Global, con adopción temprana en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Rápida Caída del Costo de las Baterías | +1.6% | Global, con despliegue acelerado en Europa y América del Norte | Mediano plazo (2 a 4 años) |

| Proyectos Vinculados al Carbono | +1.2% | Europa y Canadá, con efecto secundario en Australia y Nueva Zelanda | Mediano plazo (2 a 4 años) |

| Flotas Multimáquina Habilitadas por IA | +0.9% | Global, con despliegue temprano en operaciones mineras | Corto plazo (≤ 2 años) |

| Fusión de Sensores Financiada por Defensa | +0.7% | América del Norte y Europa, con transferencia tecnológica a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Enfoque en el Retorno de Inversión de la Automatización Impulsado por la Escasez de Mano de Obra

La construcción enfrenta una brecha proyectada de 2,2 millones de trabajadores para 2026 en América del Norte, lo que eleva los sistemas no tripulados de mejoras opcionales a necesidades de continuidad del negocio[2] Equipment World Staff, "Control de Máquinas," Equipment World, equipmentworld.com. Los contratistas que despliegan excavadoras autónomas reducen la dependencia de dos a tres operadores por turno y evitan las primas por horas extra. La operación continua las 24 horas del día, los 7 días de la semana mejora la utilización de activos y comprime los plazos de los proyectos, mejorando la competitividad en las licitaciones. Los ahorros en seguros se acumulan a medida que disminuye la exposición a accidentes en el lugar de trabajo. El cumplimiento de los estándares actualizados ANSI B11 y UL 4600 aumenta la confianza entre los propietarios de proyectos con aversión al riesgo.

Kits de Modernización de Fabricantes de Equipos Originales que Reducen el Desembolso de Capital

Los paquetes de autonomía de modernización reducen los costos de implementación entre un 40 y un 60% en comparación con la compra de equipos nuevos. El hardware compatible con Trimble en las topadoras Liebherr PR 776 ilustra los puntos de montaje integrados de fábrica que preservan las garantías y aceleran la activación en campo. Las flotas de alquiler valoran los sistemas de control 3D independientes de la marca que se trasladan entre marcas, evitando la dependencia de un proveedor. Un menor gasto inicial acelera las pruebas tecnológicas por parte de los contratistas pequeños. Las vías de modernización también extienden la vida útil de las flotas mixtas, suavizando la transición hacia despliegues totalmente autónomos.

Rápida Caída del Costo de las Baterías que Permite la Electrificación

Los precios promedio de los paquetes de baterías cayeron por debajo de los 100 USD/kWh en 2024 y se proyecta que continúen disminuyendo hasta 2030. La excavadora eléctrica EC230 de Volvo combina un paquete de 450 kWh con capacidad de carga rápida y módulos de clasificación de obstáculos a bordo para operación autónoma. Los trenes de transmisión eléctricos simplifican el control de movimiento y reducen la complejidad del mantenimiento para los sistemas no tripulados. Los patines portátiles de almacenamiento de energía en obra de 564 kWh de Liebherr reducen las limitaciones de infraestructura y fomentan los despliegues fuera de la red. El paradigma combinado de electrificación y autonomía avanza hacia los objetivos corporativos de reducción de carbono junto con los objetivos de productividad.

Orquestación Multimáquina Habilitada por IA

Las flotas coordinadas de perforadoras autónomas, camiones de acarreo y vehículos de apoyo han superado 1 millón de metros de perforación automatizada en sitios de referencia. La secuenciación optimizada de tareas y la evasión de colisiones aumentan la productividad entre un 25 y un 30% en comparación con los equipos dirigidos por humanos. Los algoritmos también crean ventanas de mantenimiento predictivo que minimizan el tiempo de inactividad. Estas ganancias de orquestación son especialmente valiosas en fosas mineras y grandes proyectos de infraestructura donde la coreografía de múltiples activos dicta los tiempos de ciclo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Topografía Fragmentada del Lugar de Trabajo | -1.4% | Global, con desafíos agudos en regiones urbanas y montañosas | Corto plazo (≤ 2 años) |

| Regulaciones de Seguridad No Armonizadas | -0.8% | América del Norte y Europa, con incertidumbre regulatoria secundaria a nivel global | Mediano plazo (2 a 4 años) |

| Disputas sobre la Propiedad de los Datos | -0.6% | Global, con particular complejidad en proyectos internacionales de ingeniería, adquisición y construcción | Largo plazo (≥ 4 años) |

| Escasez de Paquetes de Baterías de Alta Capacidad y Robustez | -0.4% | Global, con concentración de la cadena de suministro en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Topografía Fragmentada del Lugar de Trabajo que Limita la Confiabilidad del GNSS/LiDAR

Las reconstrucciones urbanas y las excavaciones de varios niveles producen señales obstruidas que disminuyen la precisión del posicionamiento autónomo. La cargadora de ruedas independiente del GPS de Liebherr utiliza detección ambiental 3D para navegar en túneles donde el acceso satelital falla[3]Tom Stone, "Los más destacados de Bauma," iVT International, ivtinternational.com. Los cambios dinámicos del terreno obligan a actualizaciones de mapas en tiempo real que sobrecargan el procesamiento a bordo. La fusión de sensores de grado de defensa ofrece una solución alternativa, aunque eleva el costo del sistema, lo que inhibe su uso generalizado más allá de los proyectos premium.

Regulaciones de Seguridad No Armonizadas entre Jurisdicciones que Retrasan las Aprobaciones

La fragmentación regulatoria entre jurisdicciones crea una complejidad de cumplimiento que retrasa el despliegue de equipos autónomos, con estándares de seguridad variables entre los estados de EE. UU. y los países miembros de la Unión Europea que requieren múltiples procesos de certificación para equipos que operan a través de fronteras. Los cincuenta marcos individuales de los estados de EE. UU. y las diversas normas de los países de la Unión Europea crean ciclos de certificación duplicados. Si bien la norma ISO 3691-4 ofrece orientación general, las cláusulas específicas de la construcción siguen aplicándose de manera inconsistente. Las preocupaciones de responsabilidad resultantes llevan a los contratistas globales de ingeniería, adquisición y construcción a posponer los despliegues autónomos hasta que se materialicen reglas más claras, lo que ralentiza la adopción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Automatización: Transición de la Operación Supervisada a la Totalmente Autónoma

Las máquinas semiautónomas generaron el 69,75% de los ingresos de 2024, ya que los contratistas favorecieron las funciones asistidas por operador para obtener ganancias inmediatas de productividad con riesgo limitado. Sin embargo, se prevé que los sistemas totalmente autónomos capturen la CAGR más rápida del 17,83% a medida que mejore la claridad regulatoria y los primeros pilotos demuestren su fiabilidad. Las plataformas de mando integradas ahora permiten a un solo supervisor supervisar múltiples activos no tripulados, comprimiendo los presupuestos de mano de obra. Estas ganancias se alinean con las demandas de los propietarios de cronogramas más cortos y costos predecibles.

El grupo totalmente autónomo se beneficia de los avances en sensores de percepción y arquitecturas a prueba de fallos que cumplen con los requisitos de seguridad ANSI B11. El sistema MineStar Command de Caterpillar demuestra una autonomía escalable que migra de las minas de mineral de hierro a las canteras de áridos. Los primeros adoptantes reportan ciclos de trabajo extendidos y menor consumo de combustible en ralentí. Las barreras de adopción se centran en la complejidad de integración inicial y la capacitación requerida para los supervisores remotos en lugar de los operadores de equipos.

Por Tipo de Equipo: Las Herramientas Compactas Ganan Impulso frente a los Líderes en Movimiento de Tierras

Los equipos de movimiento de tierras mantuvieron una participación de mercado del 47,18% en 2024 debido a los sistemas de acarreo autónomo consolidados y las motoniveladoras en proyectos mineros y de carreteras. Las herramientas compactas, por el contrario, registrarán una CAGR del 13,42% a medida que la autonomía penetre en minicargadoras, compactadoras de placa y manipuladores de materiales populares en obras urbanas y de servicios públicos. Estos activos más pequeños destacan en áreas confinadas donde la maquinaria grande no puede maniobrar, reduciendo el retrabajo y la interrupción del tráfico. La creciente disponibilidad de modelos de los principales fabricantes de equipos originales mantiene los precios iniciales bajo control, atrayendo el interés de los contratistas medianos que carecen de presupuestos para megaproyectos.

El tamaño del mercado de equipos de construcción autónomos para herramientas compactas sigue siendo modesto, pero se acelera a medida que los kits de modernización se vuelven independientes de la marca y más fáciles de financiar. Los conceptos de obras con múltiples máquinas ya muestran tareas coordinadas entre miniexcavadoras, cargadoras de cadenas robóticas y compactadoras automatizadas. Una mayor accesibilidad depende de la certificación de seguridad simplificada y el soporte de los distribuidores capaces de dar servicio a flotas mixtas. Una mayor disponibilidad de alquiler reduce aún más las barreras de entrada al agrupar el mantenimiento, las actualizaciones de software y la incorporación de operadores.

Por Tipo de Propulsión: La Innovación Eléctrica de Batería Interrumpe el Dominio de la Combustión

Los motores de combustión interna mantuvieron una participación del 74,36% en 2024, pero se proyecta que las unidades eléctricas de batería se disparen a una CAGR del 19,26% respaldadas por los mandatos de emisiones y los ahorros en el costo total. La participación del mercado de equipos de construcción autónomos atribuible a las máquinas eléctricas de batería mejora año tras año a medida que se extiende la infraestructura de carga público-privada y las baterías alcanzan precios por debajo de USD 70/kWh. Los trenes de transmisión eléctricos ofrecen par instantáneo y modulación precisa de la velocidad que simplifican los bucles de control algorítmico, convirtiéndolos en un socio natural para la autonomía. El aumento de los costos del diésel y los compromisos corporativos de descarbonización añaden impulso financiero a los programas de conversión.

El par instantáneo permite un seguimiento de trayectoria más suave, mientras que el frenado regenerativo extiende el tiempo de funcionamiento y reduce los ciclos de mantenimiento en comparación con la hidráulica diésel. Los ensayos de celdas de combustible de hidrógeno avanzan en cargadoras de ruedas pesadas donde la masa de la batería resulta restrictiva, aunque la comercialización sigue estando a varios años de distancia. Los sistemas hidráulicos híbridos sirven como paso intermedio, permitiendo la operación mixta de combustible y electricidad durante la transición de infraestructura. En conjunto, estas opciones de propulsión amplían el conjunto de herramientas tecnológicas disponibles para los planificadores de flotas que enfrentan ciclos de trabajo variados y limitaciones del sitio.

Por Tamaño del Equipo: Los Segmentos Compactos Democratizan la Autonomía

Las máquinas pesadas de más de 11 toneladas generaron el 53,34% de los ingresos de 2024, pero las unidades compactas de menos de 6 toneladas se expandirán a una CAGR del 18,95% a medida que los proyectos urbanos, el paisajismo y las flotas de alquiler adopten la asistencia autónoma. El tamaño del mercado de equipos de construcción autónomos vinculado a las clases compactas se amplía con cada nuevo lanzamiento de un fabricante de equipos originales, lo que refleja la reducción de los costos de adquisición y la simplificación de la logística de transporte. Las máquinas más pequeñas imponen menores riesgos de energía cinética, lo que permite aprobaciones de seguridad más rápidas y una geovalla menos extensa. Los contratistas valoran su capacidad para trabajar junto a los equipos humanos sin grandes zonas de exclusión.

La excavadora eléctrica ZE135 de Hitachi muestra la precisión de la autonomía en los ciclos de zanjas donde la precisión a nivel de centímetros previene los daños a los servicios públicos. Las clases pesadas siguen dominando el movimiento de tierras de alto volumen porque la escala de carga útil impulsa el retorno de inversión más claro, particularmente en megaproyectos mineros y de infraestructura. Los conjuntos avanzados de percepción y los servicios de diagnóstico remoto mantienen los grandes activos autónomos productivos incluso en condiciones adversas de fosa. Con el tiempo, las lecciones aprendidas en las categorías compactas se retroalimentan en el software de equipos pesados, reduciendo las brechas de rendimiento.

Por Potencia: Las Máquinas de Menos de 250 HP Aceleran las Vías de Adopción

La categoría de 250 a 500 HP controló el 50,26% de las ventas de 2024, pero las unidades con una potencia inferior a 250 HP registrarán una CAGR del 16,61% a medida que las bandas de potencia más bajas se alineen con el despliegue urbano donde los límites de ruido y emisiones son estrictos. Los kits de control de nivelación autónomos en cargadoras de cadenas compactas ilustran esta democratización, añadiendo guía de máquina a tareas que antes dependían de la habilidad manual. Los trenes de transmisión más pequeños también permiten paquetes eléctricos de batería sin una masa excesiva, facilitando la carga nocturna con la energía estándar del sitio. Los municipios estipulan trabajos nocturnos de bajo ruido, lo que favorece aún más los activos autónomos de menor potencia.

Las plataformas de menor potencia presentan hidráulica y electrónica simplificadas que reducen las horas de integración y la complejidad del software. En contraste, el nivel de más de 500 HP sigue siendo crítico para el acarreo minero donde las demandas de carga útil requieren una alta densidad de potencia. Las unidades de alta potencia se benefician de los prototipos de motores listos para hidrógeno, ofreciendo un camino hacia la operación de cero carbono sin intercambio de baterías. Las hojas de ruta de los fabricantes de equipos originales sugieren una polinización cruzada de algoritmos de control entre clases de potencia, garantizando interfaces de usuario consistentes y orquestación de toda la flota.

Por Aplicación: La Minería y la Extracción Lideran la Curva de Crecimiento

Los proyectos de infraestructura representaron el 42,05% de la demanda de 2024, lo que refleja las expansiones de carreteras y aeropuertos que favorecen las flotas de niveladoras, rodillos y pavimentadoras autónomos. La minería y la extracción marcarán el ritmo del campo con una CAGR del 15,37% a medida que los operadores repliquen los probados ahorros de costos del 15% de las flotas de camiones de acarreo no tripulados. Los entornos de fosa ofrecen líneas de visión más claras y rutas de acarreo definidas, lo que permite una validación más rápida de algoritmos y la aprobación regulatoria. Mientras tanto, los trabajos de oleoductos y gasoductos y la construcción de plantas industriales experimentan con la excavación autónoma y la preparación de materiales.

Las mejoras en el costo por tonelada, las menores tasas de accidentes y los ciclos de acarreo continuamente optimizados motivan a los mineros a escalar los despliegues en todos los continentes. Los constructores residenciales y comerciales adoptan la autonomía más lentamente porque los sitios fragmentados y los plazos de proyecto más cortos diluyen el retorno de inversión, aunque las herramientas autónomas compactas comienzan a cerrar esa brecha. Los robots especializados de tunelización e inspección de puentes ilustran nichos emergentes donde la autonomía mitiga los riesgos de acceso. Cada subsegmento de aplicación adapta los conjuntos de sensores y la lógica de control a las condiciones operativas locales y las normas de seguridad.

Por Canal de Ventas: El Alquiler Crece como Mecanismo de Distribución del Riesgo

Las compras de equipos nuevos generaron el 65,64% de la facturación de 2024, pero la actividad de alquiler escalará a una CAGR del 17,32% porque los contratistas prefieren el acceso flexible a la tecnología sin exposición a la depreciación. Los alquileres agrupan el mantenimiento, las actualizaciones de software y la telemetría, simplificando la gestión del ciclo de vida para las pequeñas empresas. Las flotas de alquiler despliegan paneles de control en la nube que rastrean la utilización y automatizan la facturación, garantizando métricas de retorno de inversión transparentes. Los distribuidores reconfiguran los salones de exposición para comercializar paquetes listos para la autonomía junto con servicios de capacitación.

Los mercados de equipos usados ganan relevancia cuando los módulos de modernización extienden la vida operativa y mejoran los valores residuales. Los kits de autonomía portátiles que se conectan a las líneas piloto hidráulicas equipan a los modelos más antiguos con funciones de seguimiento de nivelación, ampliando la base direccionable. Los precios de suscripción para el software desbloquean flujos de ingresos recurrentes que compensan los descuentos iniciales de hardware ofrecidos por las empresas de alquiler. A medida que los contratistas se familiarizan con la autonomía, muchos pasan de los alquileres a corto plazo a los acuerdos de arrendamiento con opción de compra a largo plazo que aseguran los ahorros totales en costos.

Análisis Geográfico

Asia-Pacífico dominó el mercado de equipos de construcción autónomos con el 45,13% de los ingresos en 2024, anclado por las excavadoras de intercambio de baterías de China, los sensores de precisión de Japón y la cadena de suministro de electrónica de Corea del Sur. Los gobiernos regionales financian proyectos de ciudades inteligentes y ferrocarriles de alta velocidad que exigen ganancias de productividad y reducciones de emisiones. Sin embargo, la CAGR regional del 12,51% queda por detrás del ritmo de la región porque la adopción se satura rápidamente en los subsectores maduros. Los estándares nacionales divergentes añaden una carga de cumplimiento y ralentizan el intercambio de flotas a nivel regional.

La CAGR del 12,42% de América del Norte surge de la crítica escasez de mano de obra calificada y de marcos de seguridad más claros. Estados como Nevada en EE. UU. permiten pruebas en sitios activos, acelerando los ciclos de comercialización. El financiamiento federal de infraestructura incluye puntuación de reducción de carbono, impulsando a los contratistas públicos hacia paquetes eléctrico-autónomos. Las evaluaciones de licitaciones de Canadá ya otorgan puntos por equipos sin operador, convirtiendo la autonomía en un diferenciador en los megaproyectos. Las iniciativas de resiliencia de la cadena de suministro también impulsan la fabricación local de paquetes de baterías y módulos de sensores.

Se proyecta que Europa registre una CAGR sólida, impulsada por las normas de Contratación Pública Verde que incorporan el carbono durante toda la vida útil en la puntuación de las licitaciones[4]Liesbeth Casier y Ronja Bechauf, "Avanzando en la Contratación Pública Verde y la Contratación Baja en Carbono en Europa," Instituto Internacional para el Desarrollo Sostenible, iisd.org. Países como los Países Bajos utilizan los incentivos de la Escalera de Rendimiento de CO₂ para recompensar los sitios de trabajo de bajas emisiones, impulsando a los contratistas a integrar flotas eléctricas y autónomas. La fragmentada certificación de seguridad entre los estados de la Unión Europea complica los despliegues transfronterizos, pero la orientación alineada con la norma ISO se está consolidando. Los primeros pilotos de electrificación en ciudades como Eindhoven validan las excavadoras autónomas sin emisiones en obras municipales, estableciendo plantillas para despliegues más amplios.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, lo que crea espacio tanto para los fabricantes de equipos originales establecidos como para los proveedores especializados de autonomía para competir a través de diferentes enfoques estratégicos: los fabricantes tradicionales aprovechan la escala y las relaciones con los clientes, mientras que los especialistas en tecnología ofrecen soluciones de modernización y plataformas de software. Caterpillar lidera al combinar tecnología autónoma con un sólido soporte de distribuidores y kits de modernización. Komatsu se mantiene gracias a la fortaleza de sus sistemas de acarreo autónomo y plataformas digitales integradas. Las asociaciones florecen a medida que los fabricantes de equipos originales incorporan software especializado; la colaboración lista de fábrica entre Trimble y Liebherr ejemplifica esta convergencia de hardware y software.

Emergen dos arquetipos estratégicos. Los fabricantes de línea completa incorporan la autonomía en la fábrica y venden flotas integradas con contratos de servicio. Las empresas de tecnología independientes como Built Robotics persiguen módulos de modernización que cruzan líneas de marca, apuntando a empresas de alquiler y flotas mixtas. La competencia también se está desplazando hacia los servicios de capa de datos, con suscripciones de orquestación en la nube que proporcionan ingresos recurrentes y diferenciación.

Los nuevos participantes explotan aplicaciones de espacio en blanco que incluyen la excavación de túneles, la remediación de materiales peligrosos y la inspección de puentes, donde la autonomía mitiga el riesgo. Las empresas de fusión de sensores e IA derivadas de la defensa buscan acuerdos de codesarrollo con los fabricantes de equipos originales. El cumplimiento de los estándares ISO 3691-4 en evolución es ahora un requisito previo en las licitaciones, orientando a los compradores hacia proveedores con procesos de seguridad validados. A medida que los precios bajan, los fabricantes regionales de China e India lanzan cargadoras autónomas de menor costo, intensificando la presión de precios sobre los actores establecidos.

Líderes de la Industria de Equipos de Construcción Autónomos

Caterpillar Inc.

Komatsu Ltd.

Deere & Company

Volvo Construction Equipment

Hitachi Construction Machinery

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Autonomous Solutions Inc. lanzó ASI Construction con SoftBank, enfocándose en la automatización de flotas de movimiento de tierras.

- Abril de 2025: Hitachi Construction Machinery presentó LANDCROS Connect para integrar datos de flotas de múltiples marcas.

- Enero de 2025: John Deere presentó kits de autonomía de segunda generación en el CES 2025, combinando visión artificial avanzada e IA para la navegación.

- Noviembre de 2024: Caterpillar demostró camiones Cat 777 totalmente autónomos en la cantera Bull Run de Luck Stone.

Alcance del Informe Global del Mercado de Equipos de Construcción Autónomos

| Semiautónomo |

| Totalmente Autónomo |

| Movimiento de Tierras |

| Manejo de Materiales |

| Maquinaria para Concreto y Carreteras |

| Herramientas Ligeras y Compactas |

| Combustión Interna |

| Hidráulico Híbrido |

| Eléctrico de Batería |

| Celda de Combustible de Hidrógeno |

| Pesado (Superior a 11 t) |

| Mediano (6 a 11 t) |

| Compacto (Inferior a 6 t) |

| Hasta 250 HP |

| 250 a 500 HP |

| Superior a 500 HP |

| Infraestructura |

| Construcción Residencial y Comercial |

| Minería y Extracción |

| Petróleo y Gas / Oleoductos y Gasoductos |

| Industrial y Manufactura |

| Equipo Nuevo |

| Alquiler |

| Usado / Reacondicionado |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Nivel de Automatización | Semiautónomo | |

| Totalmente Autónomo | ||

| Por Tipo de Equipo | Movimiento de Tierras | |

| Manejo de Materiales | ||

| Maquinaria para Concreto y Carreteras | ||

| Herramientas Ligeras y Compactas | ||

| Por Tipo de Propulsión | Combustión Interna | |

| Hidráulico Híbrido | ||

| Eléctrico de Batería | ||

| Celda de Combustible de Hidrógeno | ||

| Por Tamaño del Equipo | Pesado (Superior a 11 t) | |

| Mediano (6 a 11 t) | ||

| Compacto (Inferior a 6 t) | ||

| Por Potencia | Hasta 250 HP | |

| 250 a 500 HP | ||

| Superior a 500 HP | ||

| Por Aplicación | Infraestructura | |

| Construcción Residencial y Comercial | ||

| Minería y Extracción | ||

| Petróleo y Gas / Oleoductos y Gasoductos | ||

| Industrial y Manufactura | ||

| Por Canal de Ventas | Equipo Nuevo | |

| Alquiler | ||

| Usado / Reacondicionado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de equipos de construcción autónomos para 2030?

Se proyecta que el mercado alcance los USD 9,49 mil millones para 2030, avanzando a una CAGR del 12,32%.

¿Qué región crecerá más rápido hasta 2030?

Se espera que Asia-Pacífico registre la CAGR más alta del 12,51%, impulsada por la escasez de mano de obra y las regulaciones favorables.

¿Qué categoría de equipo tiene actualmente la mayor participación de ingresos?

La maquinaria de movimiento de tierras lideró con el 47,18% de los ingresos de 2024.

¿Qué tipo de propulsión está creciendo más rápidamente?

Se prevé que los equipos eléctricos de batería se expandan a una CAGR del 19,26% hasta 2030.

¿Por qué los canales de alquiler están ganando terreno para los equipos autónomos?

Los alquileres permiten a los contratistas acceder a la autonomía sin un gran desembolso de capital, distribuyendo el riesgo tecnológico y apoyando una CAGR del 17,32% en este canal.

¿Qué segmento de aplicación está proyectado para ver la adopción más rápida?

Se prevé que las operaciones de minería y extracción crezcan a una CAGR del 15,37% debido a los probados beneficios en costos y seguridad.

Última actualización de la página el: