Tamaño y Participación del Mercado de Limpiaparabrisas Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

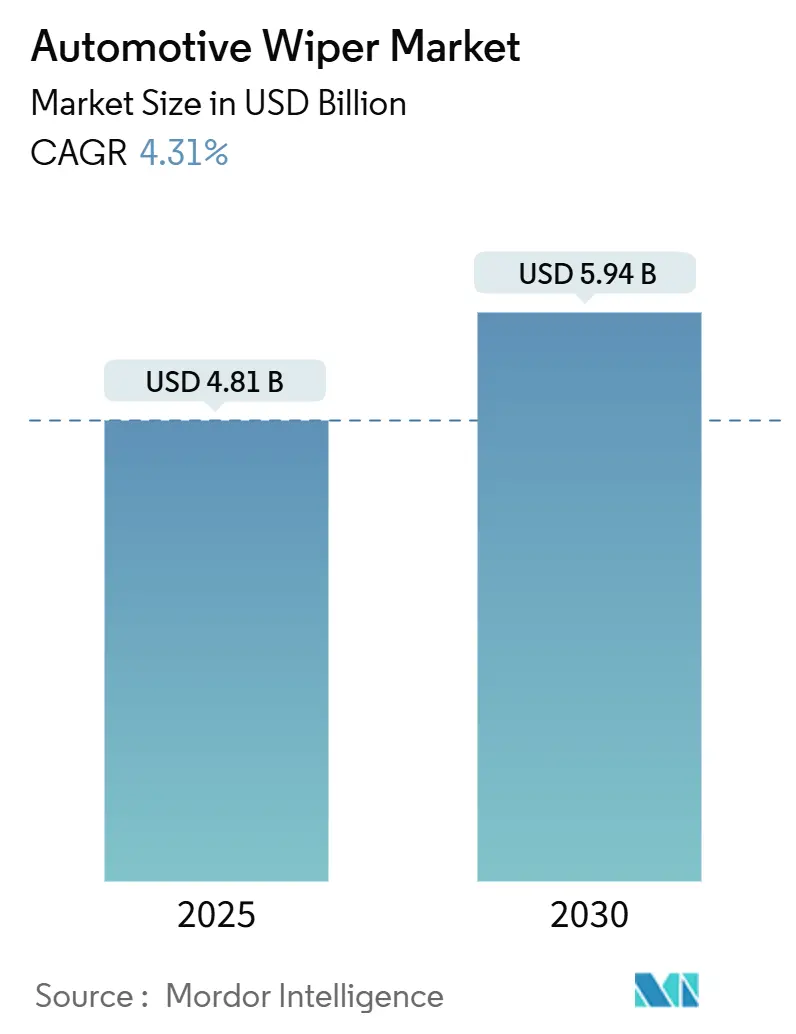

| Tamaño del Mercado (2025) | 4.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.94 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.31% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Limpiaparabrisas Automotriz por Mordor Intelligence

El tamaño del mercado de limpiaparabrisas automotriz se situó en 4.810 millones de USD en 2025 y se prevé que se expanda a una CAGR del 4,31% hasta alcanzar los 5.940 millones de USD en 2030. Esta trayectoria refleja el aumento de las tasas de instalación de soluciones de limpieza integradas con sensores, la aplicación de regulaciones de limpieza de cámaras y los perfeccionamientos de ingeniería que reducen el consumo eléctrico en plataformas de vehículos eléctricos de batería. El mercado de limpiaparabrisas automotriz también se beneficia de una mayor demanda de reemplazo, ya que la volatilidad climática acelera los ciclos de desgaste de las escobillas, mientras que la digitalización del mercado de posventa amplía el acceso a productos premium. Los diseños de soporte tradicional siguen dominando los volúmenes, aunque la tecnología de tipo beam avanza rápidamente a medida que los acabados premium enfatizan la resistencia al levantamiento por viento y la activación por detección de lluvia. Por el lado de la oferta, los fabricantes de nivel medio están formando empresas conjuntas con especialistas en motores para asegurar la capacidad de motores de corriente continua sin escobillas y cubrir el riesgo de imanes de tierras raras.

Conclusiones Clave del Informe

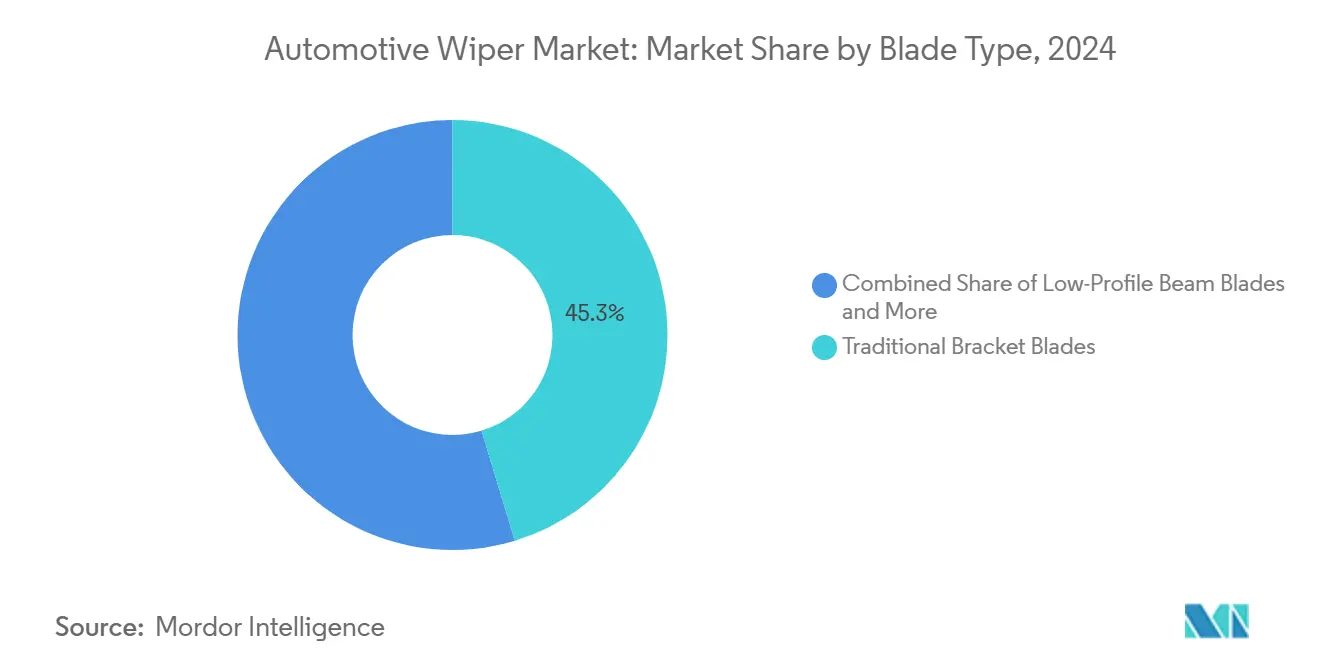

- Por tipo de escobilla, las escobillas de soporte tradicional lideraron con el 45,32% de la participación del mercado de limpiaparabrisas automotriz en 2024, mientras que las escobillas de tipo beam avanzan a una CAGR del 7,84% hasta 2030.

- Por tipo de aplicación, los parabrisas lideraron el mercado de limpiaparabrisas automotriz con el 70,06% de la participación de mercado en 2024, mientras que los faros representaron el 8,53%.

- Por tipo de vehículo, los vehículos de pasajeros dominaron el mercado de limpiaparabrisas automotriz con el 60,41% de la participación de mercado en 2024, mientras que los vehículos eléctricos de batería captaron el 9,47%.

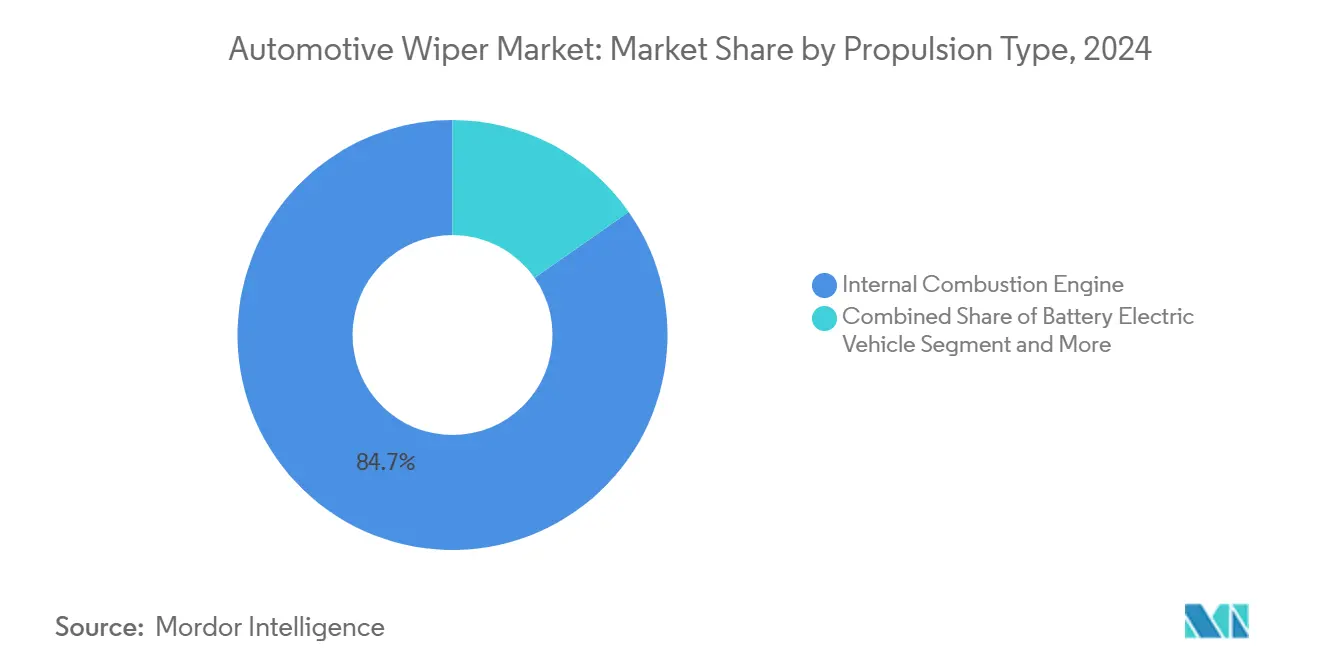

- Por tipo de propulsión, los vehículos de motor de combustión interna mantuvieron la mayor participación del mercado de limpiaparabrisas automotriz con el 84,73% en 2024, mientras que los vehículos eléctricos de batería representaron el 11,21%.

- Por canal de distribución, el mercado de posventa concentró el 58,24% del tamaño del mercado de limpiaparabrisas automotriz en 2024, y las ventas de posventa en línea crecen a una CAGR del 7,05% hasta 2030.

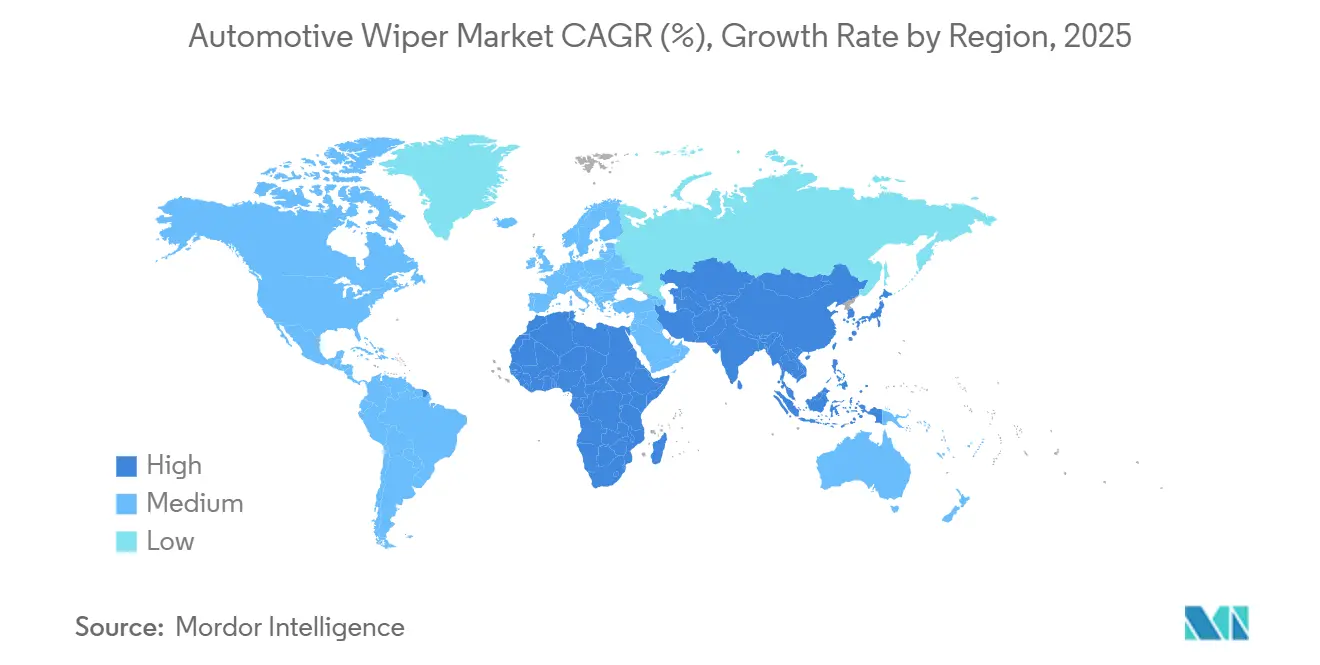

- Por geografía, Asia-Pacífico captó una participación de ingresos del 44,92% en 2024; se proyecta que la región de Oriente Medio y África registre la CAGR más rápida del 6,27% hasta 2030.

Tendencias e Información del Mercado Global de Limpiaparabrisas Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Equipamiento de Limpiaparabrisas Traseros en SUV Compactos y Crossovers | +0.8% | Núcleo en América del Norte y Europa, adopción global | Mediano plazo (2–4 años) |

| Escobillas de Tipo Beam con Detección de Lluvia Adoptadas en Acabados Premium | +0.7% | América del Norte y UE, en aumento en Asia-Pacífico | Mediano plazo (2–4 años) |

| Regulaciones de Cumplimiento de Limpieza de Cámaras ADAS (UE 2026) | +0.6% | Núcleo en la UE, extensión a especificaciones globales de OEM | Corto plazo (≤ 2 años) |

| Motores de Limpiaparabrisas de Bajo Consumo Específicos para Vehículos Eléctricos para Ganancia de Autonomía | +0.5% | China y UE en etapa temprana, global a largo plazo | Largo plazo (≥ 4 años) |

| Algoritmos de Mantenimiento Predictivo Basados en la Nube para Flotas | +0.3% | Flotas comerciales de América del Norte y UE | Largo plazo (≥ 4 años) |

| Norma ISI Obligatoria de India 2025 sobre Durabilidad de Escobillas de Invierno | +0.2% | Nacional en India, posible efecto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Equipamiento de Limpiaparabrisas Traseros en SUV Compactos y Crossovers

La proliferación de SUV compactos y crossovers está impulsando una demanda sin precedentes de sistemas de limpiaparabrisas traseros, ya que estas arquitecturas de vehículos requieren inherentemente una mayor visibilidad trasera debido a sus diseños de portón trasero vertical. Esta tendencia se aceleró en 2024 cuando Hyundai añadió limpiaparabrisas traseros a su Ioniq 5 en la actualización del año modelo 2025, respondiendo a los comentarios de los clientes sobre los desafíos de visibilidad durante condiciones climáticas adversas. Por el contrario, algunos fabricantes premium como Porsche están monetizando la demanda de limpiaparabrisas traseros ofreciéndolo como una opción de 370 USD en el Macan EV, creando nuevas fuentes de ingresos mientras evalúan la disposición del consumidor a pagar por características anteriormente estándar[1]"Porsche cobra extra por el limpiaparabrisas trasero del Macan EV," Edmunds, edmunds.com.. La continua expansión del segmento de SUV compactos, particularmente en mercados emergentes donde estos vehículos ofrecen una maniobrabilidad urbana óptima, garantiza un crecimiento sostenido de la demanda de limpiaparabrisas traseros. Los operadores de flotas especifican cada vez más los limpiaparabrisas traseros como equipamiento obligatorio para los SUV compactos comerciales que operan en diversas condiciones climáticas, consolidando aún más el impacto de esta tendencia en la dinámica del mercado.

Escobillas de Tipo Beam con Detección de Lluvia Adoptadas en Acabados Premium

Los fabricantes de vehículos premium están integrando rápidamente sistemas de escobillas de tipo beam con detección de lluvia como equipamiento estándar, impulsados por las expectativas de los consumidores de características de comodidad automatizadas y un rendimiento de limpieza superior. El sistema de limpiaparabrisas ENVISION de Bosch ejemplifica esta tendencia, incorporando la tecnología NightFocus que fusiona el conector base y la escobilla en una construcción de núcleo único para una estabilidad uniforme, mientras que la mezcla de caucho sintético dual flexible ClearMax 365 extiende la vida útil operativa en condiciones climáticas extremas[2]"Limpiaparabrisas ENVISION™ para una mayor visibilidad nocturna," boschautoparts.com.. El atractivo de la tecnología va más allá de la comodidad hacia la seguridad, ya que los sistemas de detección de lluvia se activan en milisegundos tras la detección de humedad, proporcionando una respuesta más rápida que la activación manual durante cambios climáticos repentinos. El diseño aerodinámico de las escobillas de tipo beam reduce el levantamiento por viento a velocidades de autopista mientras mantiene una distribución de presión uniforme en la superficie del parabrisas, abordando las limitaciones de rendimiento de los sistemas de soporte tradicionales. Este posicionamiento premium crea oportunidades de expansión de márgenes para los fabricantes, al tiempo que establece una diferenciación tecnológica que gradualmente se filtra hacia los segmentos de volumen, acelerando la adopción general en el mercado de tecnologías avanzadas de limpiaparabrisas.

Regulaciones de Cumplimiento de Limpieza de Cámaras ADAS (UE 2026)

El Reglamento General de Seguridad (GSR2) de la Unión Europea exige sistemas ADAS integrales para los vehículos nuevos a partir de julio de 2026, creando una demanda sin precedentes de soluciones de limpieza de cámaras que mantengan la funcionalidad de los sensores en todas las condiciones climáticas. El Reglamento UE 2019/2144 exige específicamente sistemas de lavado de parabrisas capaces de limpiar las zonas de visión A y B según estándares de rendimiento especificados, con la zona A requiriendo un 80% de descongelación en 20 minutos y un 90% de desempañado en 10 minutos. Las cámaras orientadas hacia adelante montadas detrás de los parabrisas cerca de los espejos retrovisores exigen una alineación precisa y vistas sin obstáculos, ya que incluso una desalineación de 1 grado puede producir un desplazamiento de detección de 30 centímetros a 90 metros, lo que podría causar fallos en la detección de peatones. Este marco regulatorio se extiende más allá de Europa a través de la estandarización global de los OEM, ya que los fabricantes adoptan especificaciones unificadas en todos los mercados para lograr economías de escala. Los requisitos de cumplimiento crean nuevas especificaciones técnicas para los materiales de las escobillas, las formulaciones de líquido lavaparabrisas y el posicionamiento de las boquillas para garantizar un rendimiento óptimo de la cámara mientras se mantienen las funciones de visibilidad tradicionales.

Motores de Limpiaparabrisas de Bajo Consumo Específicos para Vehículos Eléctricos para Ganancia de Autonomía

Los fabricantes de vehículos eléctricos están desarrollando sistemas de motores de limpiaparabrisas de bajo consumo especializados para maximizar la autonomía de conducción, ya que cada vatio de consumo de energía auxiliar impacta directamente en la eficiencia del vehículo y la satisfacción del cliente. Los sistemas de limpiaparabrisas actuales consumen aproximadamente 100 vatios durante su funcionamiento, lo que se traduce en una reducción de autonomía de aproximadamente 9 metros por hora de uso, creando incentivos de ingeniería para la optimización del consumo. La adopción de motores de corriente continua sin escobillas se está acelerando en aplicaciones de vehículos eléctricos, ofreciendo una eficiencia superior y un control de velocidad preciso en comparación con los motores de escobillas tradicionales, aunque la escasez de imanes de tierras raras presenta desafíos en la cadena de suministro para una implementación generalizada. El sistema de limpiaparabrisas reversible de Mitsuba demuestra enfoques de ingeniería avanzados, utilizando el desarrollo basado en modelos para crear controladores que ajustan dinámicamente el ángulo del motor para compensar la presión del viento, al tiempo que permiten una integración compacta que mejora la aerodinámica. El sistema entró en producción con envíos mensuales de 20.000 a 30.000 unidades, lo que indica la viabilidad comercial de las sofisticadas tecnologías de motores de limpiaparabrisas. Estos desarrollos posicionan los sistemas de limpiaparabrisas optimizados para vehículos eléctricos como un diferenciador competitivo en el creciente mercado de vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de los Compuestos de Caucho | -0.7% | Global, con mayor impacto en los mercados de Asia-Pacífico sensibles al costo | Corto plazo (≤ 2 años) |

| Escobillas Falsificadas en Mercados Sensibles al Precio | -0.4% | Núcleo en Asia-Pacífico, en expansión hacia América Latina y África | Mediano plazo (2–4 años) |

| Recubrimientos Ópticos para Vehículos Autónomos que Reducen la Necesidad de Escobillas | -0.3% | Segmentos premium de América del Norte y UE | Largo plazo (≥ 4 años) |

| Escasez de Imanes de Tierras Raras para Motores de Limpiaparabrisas de Corriente Continua sin Escobillas | -0.2% | Global, con cadena de suministro concentrada en China | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de los Compuestos de Caucho

Las fluctuaciones en el precio del caucho natural impactan significativamente los costos de fabricación de escobillas de limpiaparabrisas, con 2024 experimentando interrupciones particularmente agudas en la cadena de suministro debido a déficits de producción relacionados con el clima en las principales regiones productoras. El mercado de compuestos de caucho automotriz enfrenta presión adicional por la demanda competidora en la producción de neumáticos para vehículos eléctricos, donde las formulaciones especializadas exigen precios premium y desvían el suministro de las aplicaciones tradicionales. Los fabricantes deben equilibrar la gestión de costos con los requisitos de rendimiento, ya que los compuestos de caucho inferiores se degradan rápidamente bajo tensiones ambientales como la exposición al ozono y los ciclos de temperatura, lo que lleva a un fallo prematuro de las escobillas y a la insatisfacción del cliente. Esta volatilidad obliga a los fabricantes de limpiaparabrisas a implementar estrategias de precios dinámicos y explorar formulaciones alternativas de caucho sintético, aunque estos sustitutos a menudo comprometen las características de rendimiento esenciales para las aplicaciones premium. Las presiones de costos impactan particularmente a los segmentos de posventa donde la sensibilidad al precio limita la capacidad de los fabricantes para trasladar los aumentos de materias primas, comprimiendo los márgenes y potencialmente impulsando la consolidación entre los proveedores más pequeños.

Escobillas Falsificadas en Mercados Sensibles al Precio

Las escobillas de limpiaparabrisas falsificadas representan una amenaza creciente en los mercados del Sudeste Asiático, donde los productos de calidad inferior socavan tanto la seguridad como los ingresos de los fabricantes legítimos a través de empaques y canales de distribución engañosos. Estos productos falsificados típicamente utilizan compuestos de caucho inferiores y componentes metálicos inadecuados que fallan prematuramente, creando riesgos de seguridad durante condiciones climáticas críticas mientras dañan las superficies del parabrisas a través de una distribución deficiente de la presión de contacto. La proliferación de mercados en línea ha facilitado la distribución de falsificaciones, dificultando cada vez más que los consumidores distingan los productos auténticos de las réplicas sofisticadas que imitan el embalaje y la documentación de marcas legítimas. La aplicación regulatoria sigue siendo inconsistente en las regiones afectadas, lo que permite que las operaciones de falsificación persistan a pesar de las redadas periódicas por parte de las autoridades y las asociaciones industriales. Esta distorsión del mercado impacta particularmente a los canales de posventa donde la competencia de precios se intensifica, obligando a los fabricantes legítimos a invertir en tecnologías antifalsiificación y programas de educación al consumidor que aumentan los costos operativos mientras potencialmente reducen la participación de mercado en segmentos sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Escobilla: La Tecnología de Tipo Beam Gana Tracción en el Segmento Premium

Las escobillas de soporte tradicional mantuvieron una participación de mercado del 45,32% en 2024, reflejando su rentabilidad y amplia compatibilidad en todas las plataformas de vehículos, mientras que las escobillas de tipo beam experimentan una rápida adopción a una CAGR del 7,84% (2025-2030) a medida que los fabricantes integran diseños aerodinámicos avanzados. Las escobillas híbridas ocupan el punto intermedio, combinando la durabilidad del sistema de soporte con las características de rendimiento de las escobillas de tipo beam, atrayendo a los consumidores que buscan un rendimiento mejorado sin precios premium. El cambio hacia las escobillas de tipo beam se acelera en los segmentos de vehículos premium donde los fabricantes priorizan un rendimiento de limpieza superior y una reducción del ruido del viento, con la tecnología de escobillas de tipo beam de Valeo que afirma cubrir 9 millones de vehículos europeos a través de su gama híbrida[3]"Escobillas Valeo Silencio™," valeoservice.com..

El Reglamento UE 2021/535 exige estándares de rendimiento específicos para los sistemas de limpiaparabrisas, requiriendo la cobertura del 98% de la zona de visión A y el 80% de la zona de visión B, impulsando a los fabricantes hacia diseños de escobillas de tipo beam que proporcionan una distribución de presión más uniforme en las superficies curvas del parabrisas. Los sistemas de soporte tradicionales siguen siendo dominantes en los mercados sensibles al costo y en las aplicaciones de vehículos comerciales donde la durabilidad y la facilidad de mantenimiento superan las consideraciones de rendimiento. La evolución tecnológica refleja tendencias más amplias de la industria automotriz hacia sistemas integrados que apoyan la funcionalidad ADAS mientras mantienen los requisitos de visibilidad tradicionales en diversas condiciones ambientales.

Por Tipo de Aplicación: La Limpieza de Faros Impulsa la Innovación

Los limpiaparabrisas de parabrisas concentran el 70,06% de la participación de mercado en 2024, representando la aplicación central que define la dinámica del mercado y las prioridades de desarrollo tecnológico. Los limpiaparabrisas de faros experimentan el crecimiento más rápido a una CAGR del 8,53% (2025-2030), impulsados por los requisitos regulatorios de limpieza de cámaras y sensores en vehículos equipados con ADAS. Los limpiaparabrisas traseros ocupan un nicho especializado que varía significativamente según la arquitectura del vehículo, con los SUV compactos y los crossovers impulsando mayores tasas de equipamiento a medida que los fabricantes responden a las demandas de los clientes de mayor visibilidad trasera.

La trayectoria de crecimiento del segmento de limpiaparabrisas de faros refleja la convergencia de la tecnología de iluminación y los requisitos de conducción autónoma, donde los sistemas de faros LED y láser requieren una limpieza constante para mantener un rendimiento óptimo. El Reglamento ONU N.° 45 establece los requisitos técnicos para los limpiadores de faros, creando puntos de referencia de rendimiento estandarizados que impulsan el desarrollo del sistema. Las aplicaciones de parabrisas continúan evolucionando a través de la integración con sistemas de líquido lavaparabrisas que incorporan formulaciones especializadas diseñadas para evitar la distorsión óptica en las lentes de las cámaras ADAS. Las aplicaciones de limpiaparabrisas traseros enfrentan presión del mercado por los esfuerzos de optimización aerodinámica, aunque las consideraciones de seguridad y las preferencias de los consumidores mantienen la demanda en la mayoría de los segmentos de vehículos.

Por Tipo de Vehículo: Los Segmentos Comerciales Adoptan la Durabilidad

Los vehículos de pasajeros dominan con el 60,41% de la participación de mercado en 2024, impulsados por los volúmenes de producción automotriz global y la demanda del mercado de reemplazo en diversas regiones geográficas. Los vehículos comerciales ligeros y los vehículos comerciales medianos y pesados representan colectivamente oportunidades de crecimiento significativas a medida que los operadores de flotas priorizan la fiabilidad del sistema y la optimización del mantenimiento. Los segmentos de vehículos comerciales exigen especificaciones de durabilidad mejoradas que soporten condiciones operativas intensivas mientras minimizan los intervalos de mantenimiento y las interrupciones operativas.

Las aplicaciones de flotas especifican cada vez más capacidades de mantenimiento predictivo que se integran con los sistemas de telemática de los vehículos, permitiendo la monitorización centralizada y la programación optimizada de reemplazos en toda la flota. Las amplias capacidades de I+D de DENSO, que abarcan 59 centros globales con 19.000 ingenieros, apoyan el desarrollo de sistemas de limpiaparabrisas de grado comercial que cumplen con estrictos requisitos de durabilidad. Las aplicaciones de vehículos de pasajeros impulsan la innovación tecnológica a través de la integración de características premium, mientras que los segmentos comerciales se centran en la optimización del costo total de propiedad a través de intervalos de servicio extendidos y procedimientos de mantenimiento simplificados. La segmentación refleja tendencias más amplias de la industria automotriz hacia la ingeniería específica por aplicación que equilibra el rendimiento, la durabilidad y las consideraciones de costo.

Por Tipo de Propulsión: Las Plataformas Eléctricas Reconfiguran los Requisitos

Los vehículos de motor de combustión interna mantienen el 84,73% de la participación de mercado en 2024, aunque los vehículos eléctricos de batería experimentan un crecimiento acelerado a una CAGR del 11,21% (2025-2030) a medida que los fabricantes optimizan los sistemas auxiliares para la eficiencia energética. Los vehículos eléctricos híbridos y los vehículos eléctricos híbridos enchufables representan tecnologías de transición que conectan las arquitecturas convencionales y eléctricas mientras mantienen los requisitos tradicionales del sistema de limpiaparabrisas. Los vehículos eléctricos de pila de combustible siguen siendo un segmento de nicho con requisitos especializados para la operación en climas fríos y la integración del sistema.

La transición hacia los vehículos eléctricos crea nuevos desafíos de ingeniería para el diseño del sistema de limpiaparabrisas, particularmente la optimización del consumo de energía y la integración con los sistemas de frenado regenerativo que afectan la gestión de la carga eléctrica. El desarrollo del sistema de limpiaparabrisas reversible de Mitsuba demuestra la sofisticada ingeniería requerida para las aplicaciones de vehículos eléctricos, utilizando el diseño basado en modelos para optimizar el consumo de energía mientras se mantienen los estándares de rendimiento. Los vehículos eléctricos de batería exigen controladores de motor especializados que minimicen las pérdidas parásitas mientras proporcionan un control de velocidad preciso para diversas condiciones climáticas. La segmentación por tipo de propulsión influye cada vez más en las especificaciones del sistema de limpiaparabrisas a medida que los fabricantes equilibran los requisitos de rendimiento con los mandatos de eficiencia energética en diversas plataformas de vehículos.

Por Canal de Distribución: La Transformación Digital se Acelera

El canal de posventa concentra el 58,24% de la participación de mercado en 2024, reflejando la naturaleza impulsada por el reemplazo del consumo de escobillas de limpiaparabrisas y la importancia del alcance de la red de distribución. Las ventas de posventa en línea se están expandiendo a una CAGR del 7,05% (2025-2030) a medida que los consumidores adoptan plataformas de comercio electrónico para productos de mantenimiento automotriz. Los canales OEM mantienen una influencia significativa a través de las especificaciones de equipamiento original que establecen puntos de referencia de rendimiento y preferencias de marca entre los consumidores y los proveedores de servicios.

La adquisición de Wiper Blades por parte de Vertu Motors por 3,5 millones de GBP (4,2 millones de USD) en 2022 ejemplifica la tendencia de consolidación en la distribución de posventa, donde los minoristas automotrices establecidos amplían las capacidades digitales a través de adquisiciones estratégicas. La transformación digital permite una experiencia del cliente mejorada a través de orientación de ajuste específica por vehículo y procesos de pedido simplificados que reducen los errores de instalación. La distribución tradicional en tiendas físicas mantiene su importancia para las aplicaciones de flotas comerciales donde el soporte técnico y las capacidades de pedidos al por mayor proporcionan valor más allá de la disponibilidad del producto. La evolución del canal refleja tendencias minoristas más amplias hacia estrategias omnicanal que combinan la comodidad digital con las capacidades de servicio tradicionales.

Análisis Geográfico

Asia-Pacífico lidera el mercado global de limpiaparabrisas automotriz con una participación del 44,92% en 2024, impulsado por la sólida producción automotriz en China, India, Japón y Corea del Sur, al tiempo que se beneficia de la expansión de la propiedad de vehículos en las economías emergentes de toda la región. El dominio de la región refleja tanto la escala de fabricación como la creciente demanda interna, ya que el aumento de los ingresos disponibles impulsa las compras de vehículos en diversos segmentos del mercado. La posición de China como el mayor mercado automotriz del mundo crea una demanda sustancial de OEM, mientras que el creciente sector automotriz de India se beneficia de las iniciativas gubernamentales que promueven la fabricación nacional y los estándares de calidad. Japón y Corea del Sur contribuyen al desarrollo tecnológico avanzado a través de empresas como DENSO y Mitsuba, cuyas capacidades de ingeniería apoyan la innovación global en sistemas de limpiaparabrisas.

Oriente Medio y África representa el mercado regional de más rápido crecimiento con una CAGR del 6,27% (2025-2030), impulsado por la expansión de la infraestructura automotriz y el aumento de las importaciones de vehículos en los países del Consejo de Cooperación del Golfo y los mercados africanos emergentes. La trayectoria de crecimiento de la región refleja la mejora de las condiciones económicas y las tendencias de urbanización que impulsan la adopción de vehículos, aunque el desarrollo del mercado sigue estando limitado por las restricciones de infraestructura y las dependencias de importación. Las duras condiciones ambientales en gran parte de la región crean demanda de sistemas de limpiaparabrisas especializados capaces de manejar arena, polvo y temperaturas extremas, creando oportunidades para los fabricantes que ofrecen especificaciones de durabilidad mejoradas.

América del Norte y Europa mantienen posiciones de mercado significativas a través de los segmentos de vehículos premium y la adopción de tecnología avanzada, con marcos regulatorios como el GSR2 de la UE que impulsan la innovación en sistemas de limpiaparabrisas integrados con ADAS. Los mercados europeos se benefician particularmente de las estrictas regulaciones de seguridad que exigen capacidades mejoradas de limpieza del parabrisas, creando demanda de sofisticadas tecnologías de limpiaparabrisas que apoyan la funcionalidad de cámaras y sensores. América del Sur representa un mercado en desarrollo con potencial de crecimiento limitado por la volatilidad económica y las fluctuaciones cambiarias que impactan la producción automotriz y el poder adquisitivo del consumidor, aunque el sector automotriz de Brasil proporciona una base para el desarrollo del mercado regional.

Panorama Competitivo

El mercado de limpiaparabrisas automotriz exhibe una consolidación moderada con los actores establecidos que aprovechan la innovación tecnológica y la escala de fabricación global para mantener posiciones competitivas. La afirmación de Valeo como líder mundial en sistemas de limpiaparabrisas, respaldada por 191 plantas de producción y 59 centros de I+D, demuestra la importancia del alcance global y las capacidades de ingeniería en este mercado. La competencia se intensifica a través de la diferenciación tecnológica, donde empresas como Bosch integran características avanzadas como la tecnología NightFocus y los compuestos de caucho ClearMax 365 para obtener precios premium en los canales de posventa. La estructura del mercado permite la coexistencia de fabricantes a gran escala y proveedores especializados, con empresas como TRICO que mantienen posiciones sólidas a través de la innovación de productos y las asociaciones estratégicas a pesar de las presiones de consolidación de la industria.

Las oportunidades de espacio en blanco emergen en la integración del mantenimiento predictivo y los sistemas optimizados para vehículos eléctricos, donde los fabricantes tradicionales de limpiaparabrisas pueden aprovechar la conectividad IoT y la experiencia en eficiencia energética para capturar segmentos de mercado emergentes. El enfoque integral de DENSO en la integración de semiconductores y la implementación de IoT de fábrica en 130 plantas posiciona a la empresa para capitalizar las tendencias de vehículos conectados que van más allá de la funcionalidad tradicional de los limpiaparabrisas.

Los disruptores emergentes se centran en aplicaciones especializadas como la limpieza de sensores para vehículos autónomos y la distribución digital en el mercado de posventa, donde los actores establecidos pueden carecer de agilidad o experiencia en el dominio. El panorama competitivo continúa evolucionando a través de adquisiciones estratégicas, asociaciones tecnológicas y expansión geográfica a medida que las empresas se posicionan para la transición hacia plataformas de vehículos electrificados y autónomos.

Líderes de la Industria de Limpiaparabrisas Automotriz

Robert Bosch GmbH

Valeo SA

DENSO Corporation

Trico Products Corp.

Mitsuba Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Edmunds informó sobre la decisión de Porsche de ofrecer limpiaparabrisas traseros como una opción de 370 USD en el Macan EV, destacando las tendencias de la industria hacia la monetización de características anteriormente estándar mientras se atienden las demandas de los clientes de mayor visibilidad trasera en condiciones climáticas adversas.

- Septiembre de 2024: Bosch anunció una reorganización integral de la estrategia de vehículos comerciales, agrupando el desarrollo de sistemas y la gestión de productos bajo una nueva unidad de negocio liderada por Jan-Oliver Röhrl, con implicaciones para el desarrollo centralizado de sistemas de limpiaparabrisas en aplicaciones de camiones y maquinaria fuera de carretera. La reestructuración apoya el objetivo de Bosch de 80.000 millones de EUR en ventas de Movilidad para 2029, al tiempo que aborda el cambio hacia arquitecturas de vehículos definidas por software que requieren conectividad integrada del sistema de limpiaparabrisas.

Alcance del Informe Global del Mercado de Limpiaparabrisas Automotriz

| Escobillas de Soporte Tradicional |

| Escobillas de Perfil Bajo tipo Beam |

| Escobillas Híbridas |

| Limpiaparabrisas de Parabrisas |

| Limpiaparabrisas Traseros |

| Limpiaparabrisas de Faros |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motor de Combustión Interna |

| Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido |

| Vehículo Eléctrico Híbrido Enchufable |

| Vehículo Eléctrico de Pila de Combustible |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Escobilla | Escobillas de Soporte Tradicional | |

| Escobillas de Perfil Bajo tipo Beam | ||

| Escobillas Híbridas | ||

| Por Tipo de Aplicación | Limpiaparabrisas de Parabrisas | |

| Limpiaparabrisas Traseros | ||

| Limpiaparabrisas de Faros | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Vehículo Eléctrico de Batería | ||

| Vehículo Eléctrico Híbrido | ||

| Vehículo Eléctrico Híbrido Enchufable | ||

| Vehículo Eléctrico de Pila de Combustible | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tipo de escobilla crece más rápido dentro de la demanda global?

Las escobillas de tipo beam avanzan a una CAGR del 7,84% a medida que los vehículos premium adoptan la tecnología de detección de lluvia.

¿Qué tan grande es la participación de Asia-Pacífico en las ventas mundiales?

Asia-Pacífico concentró el 44,92% de los ingresos de 2024, convirtiéndola en el mayor contribuyente regional.

¿Por qué son importantes los motores de limpiaparabrisas de bajo consumo para los vehículos eléctricos?

Reducen el consumo auxiliar hasta en 30 vatios, ayudando a maximizar la autonomía de conducción y apoyando los objetivos de eficiencia de los OEM.

¿Qué canal de distribución mostrará el mayor crecimiento hasta 2030?

Las plataformas de posventa en línea se están expandiendo a una CAGR del 7,05% a medida que los consumidores migran al comercio electrónico para piezas de mantenimiento.

Última actualización de la página el: