Tamaño y Participación del Mercado de Parasoles para Ventanas Laterales de Automóviles

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

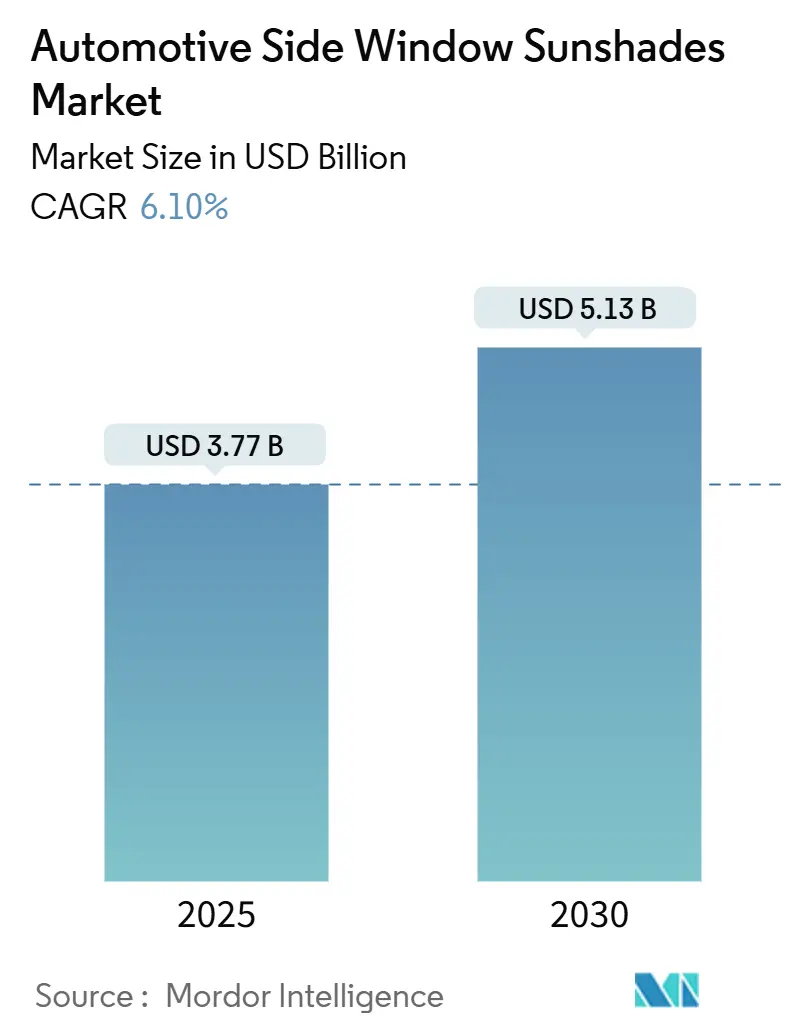

| Tamaño del Mercado (2025) | 3.77 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Parasoles para Ventanas Laterales de Automóviles por Mordor Intelligence

El tamaño del mercado de parasoles para ventanas laterales de automóviles se sitúa en USD 3.770 millones en 2025 y se proyecta que alcance los USD 5.130 millones en 2030, lo que refleja una CAGR del 6,10% durante el período de pronóstico. La mayor conciencia sobre la exposición a los rayos UV, los mandatos más estrictos de seguridad infantil y la creciente preferencia por áreas de vidrio más amplias en SUV y vehículos crossover sustentan la demanda. La rápida penetración del comercio electrónico reduce las fricciones de compra, mientras que las innovaciones en poliéster reciclado y textiles inteligentes satisfacen tanto los requisitos de sostenibilidad como los de rendimiento. Los fabricantes de automóviles están integrando parasoles de instalación en fábrica para mejorar el confort de la cabina y la eficiencia energética en los vehículos eléctricos, aunque los proveedores del mercado de posventa siguen aprovechando las crecientes necesidades de flotas y servicios de transporte compartido en los centros urbanos.

Conclusiones Clave del Informe

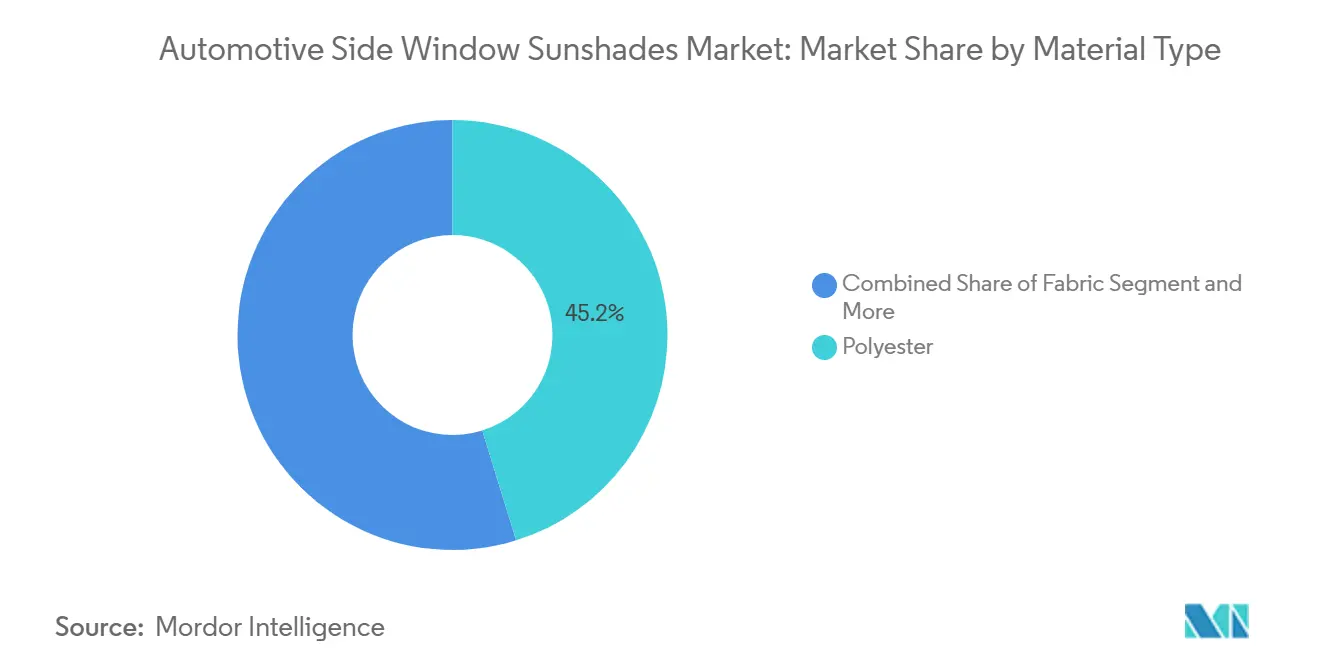

- Por tipo de material, el poliéster reciclado representó el 45,23% de la participación del mercado de parasoles para ventanas laterales de automóviles en 2024 y está en camino de expandirse a una CAGR del 9,82% hasta 2030.

- Por tipo de producto, los parasoles retráctiles lideraron con una participación de ingresos del 38,17% en 2024, mientras que se prevé que los parasoles magnéticos crezcan más rápido con una CAGR del 11,24% hasta 2030.

- Por aplicación, las soluciones para ventanas laterales representaron el 62,08% del tamaño del mercado de parasoles para ventanas laterales de automóviles en 2024 y continúan avanzando a una CAGR del 8,63% hasta 2030.

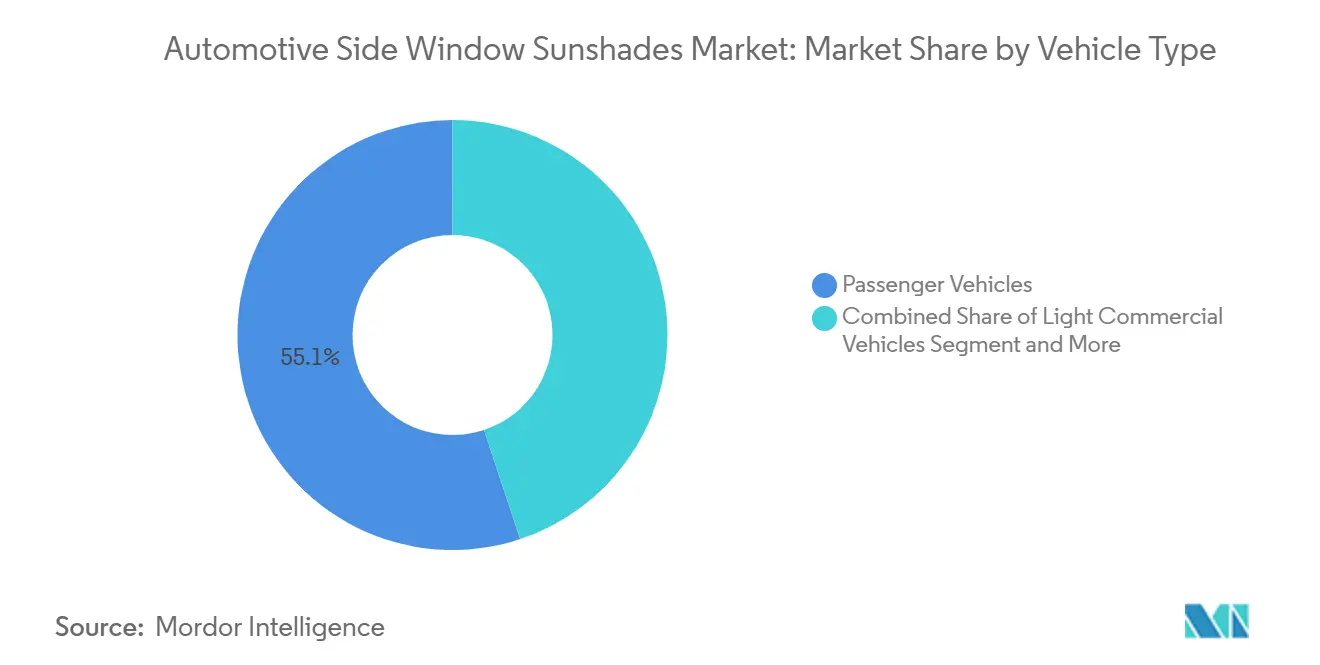

- Por tipo de vehículo, los automóviles eléctricos de pasajeros representaron el 55,12% del tamaño del mercado de parasoles para ventanas laterales de automóviles en 2024 y están proyectados para expandirse a una CAGR del 12,43% entre 2025 y 2030.

- Por canal de ventas, la distribución OEM representó el 68,05% de la participación en 2024, con una CAGR proyectada del 10,11% hasta 2030.

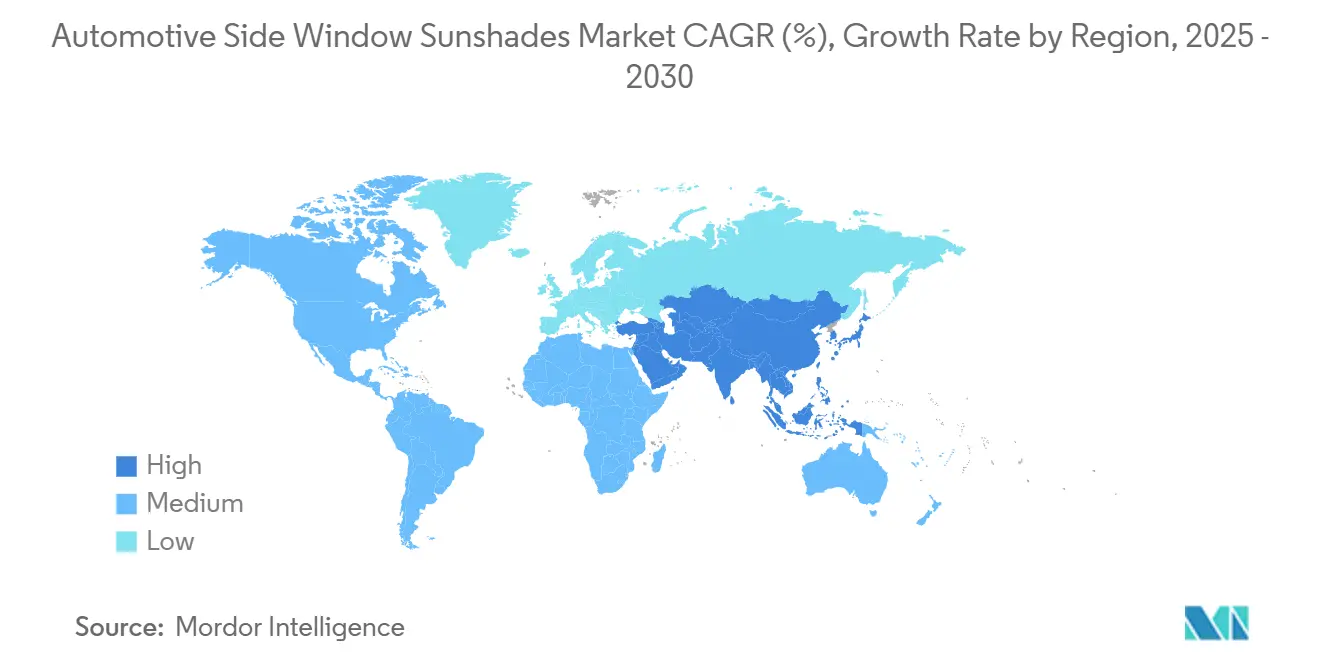

- Por geografía, Asia-Pacífico representó el 34,09% del tamaño del mercado de parasoles para ventanas laterales de automóviles en 2024 y se proyecta que registre una CAGR del 9,72% hasta 2030.

Tendencias e Información del Mercado Global de Parasoles para Ventanas Laterales de Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Regulaciones de Protección UV y Térmica para la Seguridad de Niños y Pasajeros | +1.8% | Global, con mayor aplicación en la UE y América del Norte | Mediano plazo (2–4 años) |

| Rápido Crecimiento de las Ventas de SUV y Vehículos Crossover que Impulsan la Adopción de Accesorios para Ventanas Laterales | +1.2% | América del Norte y Asia-Pacífico como núcleo, con expansión a Europa | Corto plazo (≤ 2 años) |

| Auge del Comercio Electrónico en el Mercado de Posventa para Accesorios de Interior de Vehículos | +1.5% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Diseños de Ajuste Rápido con Cierre Magnético que Impulsan las Compras Repetidas | +0.9% | Global, con adopción temprana en Australia y América del Norte | Mediano plazo (2–4 años) |

| Flotas de Transporte por Aplicación y Suscripción que Demandan Parasoles Desmontables | +0.7% | Centros urbanos de Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Textiles Inteligentes con Reflexión Solar Emergentes que Permiten la Integración con IoT | +0.6% | Europa y América del Norte, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Regulaciones de Protección UV y Térmica para la Seguridad de Niños y Pasajeros

Los marcos regulatorios que rigen la protección de los pasajeros infantiles están reformando la demanda del mercado a través de normas de seguridad obligatorias y protocolos de prueba mejorados. La actualización de la Norma Federal de Seguridad de Vehículos Motorizados No. 213b de la NHTSA, vigente desde diciembre de 2026, establece requisitos más estrictos para los sistemas de retención infantil que influyen indirectamente en el diseño e instalación de accesorios para ventanas laterales. Estas regulaciones exigen que los accesorios del mercado de posventa no obstruyan los anclajes requeridos para los sistemas de retención infantil, el recorrido de los cinturones ni las zonas de visibilidad, creando restricciones de diseño que favorecen las soluciones OEM integradas sobre los productos de instalación posterior. Las pruebas de la Agencia Australiana de Protección Radiológica y Seguridad Nuclear han validado capacidades de bloqueo UV de hasta el 84,6% para materiales textiles avanzados, estableciendo parámetros de rendimiento que impulsan el desarrollo de productos premium[1]"Información Detallada sobre los Productos de SnapShades," snapshades.com.. El énfasis regulatorio en la seguridad infantil crea impulsores de demanda sostenibles, ya que los requisitos de cumplimiento no pueden eludirse fácilmente mediante tecnologías alternativas. Los participantes del mercado deben navegar por complejos procesos de certificación mientras mantienen la competitividad en costos, especialmente a medida que las regulaciones se extienden más allá de los mercados automotrices tradicionales hacia aplicaciones de transporte compartido y flotas comerciales.

Rápido Crecimiento de las Ventas de SUV y Vehículos Crossover que Impulsan la Adopción de Accesorios para Ventanas Laterales

Las arquitecturas de los SUV y vehículos crossover crean inherentemente superficies de ventanas laterales más grandes y posiciones de asiento elevadas que amplían los desafíos de ganancia de calor solar y exposición a los rayos UV. La mayor altura libre al suelo y las amplias áreas de acristalamiento de estos vehículos generan aproximadamente un 25% más de acumulación de calor interior en comparación con los sedanes tradicionales, lo que impulsa las tasas de incorporación de accesorios significativamente por encima de los promedios de los automóviles de pasajeros. La tendencia hacia techos panorámicos y ventanas laterales más grandes en los segmentos de SUV premium crea demanda adicional de soluciones de sombreado coordinadas que complementen los sistemas de techo instalados en fábrica. El análisis del comportamiento del consumidor revela que los propietarios de SUV muestran una propensión un 40% mayor a adquirir accesorios de interior del mercado de posventa en comparación con los propietarios de sedanes, lo que refleja tanto un mayor ingreso disponible como una mayor preocupación por el confort de los pasajeros durante los viajes prolongados. Los operadores de flotas que gestionan servicios de alquiler y transporte compartido con predominio de SUV especifican cada vez más soluciones de sombreado desmontables para mantener el valor de reventa de los vehículos, al tiempo que atienden las diversas preferencias de los pasajeros en diferentes mercados geográficos y condiciones estacionales.

Auge del Comercio Electrónico en el Mercado de Posventa para Accesorios de Interior de Vehículos

La transformación del comercio digital ha alterado fundamentalmente la distribución de accesorios automotrices, con los canales de comercio electrónico logrando una CAGR del 6,7% hasta 2024, incluyendo plataformas importantes como Amazon y eBay[2]"Auto Care Association, MEMA Aftermarket Suppliers Release 2024 Joint E-commerce Trends and Outlook Forecast Report," mema, mema.org.. Las herramientas de ajuste específicas por vehículo y los programas de compatibilidad garantizada han reducido el riesgo de compra del consumidor, permitiendo modelos de venta directa al consumidor que eluden las redes de distribuidores tradicionales. La previsión de demanda impulsada por inteligencia artificial y la optimización de inventarios permiten a los proveedores mantener carteras de referencias más amplias mientras reducen los riesgos de desabastecimiento, especialmente para productos estacionales como los parasoles que experimentan pronunciados picos de demanda en verano. El cambio hacia las preferencias de instalación por cuenta propia, acelerado por el contenido instructivo en línea y los sistemas de montaje simplificados, ha ampliado el mercado potencial más allá de los canales de instalación profesional. Las plataformas de comercio electrónico proporcionan valiosos datos sobre el comportamiento del consumidor que permiten el marketing dirigido para modelos de vehículos específicos, regiones geográficas y patrones estacionales, creando ventajas competitivas para los proveedores que aprovechan eficazmente el análisis digital.

Diseños de Ajuste Rápido con Cierre Magnético que Impulsan las Compras Repetidas

Las innovaciones en patentes de sistemas de fijación magnética han revolucionado la comodidad de instalación al tiempo que abordan las preocupaciones de los consumidores sobre los daños adhesivos en las superficies de los vehículos. Las pinzas de patente para ventanas sin marco y los sistemas de montaje magnético inteligente permiten una instalación sin herramientas que puede completarse en menos de 60 segundos, reduciendo significativamente las barreras de adopción en comparación con los diseños tradicionales de clip o ventosa. Estos sistemas mantienen la integridad de la fijación a velocidades de autopista de hasta 70 km/h mientras permiten la operación parcial de la ventana, abordando las preocupaciones de seguridad y comodidad que anteriormente limitaban la penetración del mercado. La naturaleza desmontable de los sistemas magnéticos crea oportunidades de compra repetida a medida que los consumidores cambian de vehículo o reemplazan componentes desgastados, generando un mayor valor de vida del cliente en comparación con las soluciones de instalación permanente. Los materiales magnéticos avanzados resisten la desmagnetización por temperaturas extremas e interferencias electromagnéticas, abordando las preocupaciones iniciales de adopción sobre la compatibilidad con los sensores del vehículo y los sistemas electrónicos que pueblan cada vez más las áreas de ventanas laterales modernas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución por Vidrio Tintado o Laminado de Fábrica | -1.4% | Global, con mayor impacto en los segmentos de vehículos premium | Mediano plazo (2–4 años) |

| Sensibilidad al Precio en los Mercados en Desarrollo | -0.8% | Mercados emergentes de Asia-Pacífico, América Latina, África | Corto plazo (≤ 2 años) |

| Riesgo de Interferencia Magnética con Sensores de Ventanas y Sistemas de Asistencia Avanzada a la Conducción | -0.6% | Global, concentrado en vehículos con asistencia avanzada al conductor | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la Reciclabilidad al Final de la Vida Útil de los Parasoles de Múltiples Materiales | -0.4% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por Vidrio Tintado o Laminado de Fábrica

La integración OEM de tecnologías de acristalamiento avanzadas representa la amenaza estructural más significativa para la demanda de parasoles del mercado de posventa, ya que los fabricantes de automóviles especifican cada vez más vidrios tintados y laminados de fábrica con capacidades integradas de protección UV. El desarrollo por parte de Webasto de acristalamiento PDLC conmutable y sistemas de sombreado integrados en paneles de vidrio demuestra la progresión de la industria hacia soluciones de acristalamiento multifuncionales que eliminan la necesidad de accesorios separados. Los segmentos de vehículos premium ya incorporan vidrio electrocrómico y recubrimientos con reflexión solar que proporcionan una protección UV comparable mientras mantienen superficies de ventanas sin obstrucciones requeridas para los sistemas avanzados de asistencia a la conducción. La diferencia de costo entre las soluciones integradas de fábrica y los accesorios del mercado de posventa continúa reduciéndose a medida que las tecnologías de acristalamiento logran economías de escala, especialmente en las plataformas de vehículos eléctricos, donde la reducción de peso y la eficiencia aerodinámica favorecen los enfoques integrados. Las ventajas de cumplimiento normativo de los sistemas integrados de fábrica, que se someten a procesos exhaustivos de pruebas de choque y certificación, crean barreras adicionales para las soluciones del mercado de posventa que deben demostrar la no interferencia con los sistemas de seguridad y los mecanismos de protección de los ocupantes.

Sensibilidad al Precio en los Mercados en Desarrollo

Las limitaciones económicas en los mercados emergentes restringen la adopción de soluciones de parasoles premium, creando presión a la baja sobre los precios de venta promedio y los márgenes de beneficio en todo el mercado global. La volatilidad cambiaria y las estructuras arancelarias de importación en las regiones en desarrollo hacen que los accesorios importados sean particularmente vulnerables a la competencia de precios de los fabricantes locales que pueden no mantener estándares de calidad equivalentes o cumplimiento normativo. La prevalencia de flotas de vehículos más antiguos en estos mercados reduce la compatibilidad con los sistemas de montaje magnético avanzados diseñados para perfiles de ventanas modernas y arquitecturas electrónicas. Los patrones de compra de los consumidores en mercados sensibles al precio favorecen la funcionalidad básica sobre las características premium como los textiles inteligentes o la integración con IoT, limitando las oportunidades de diferenciación de productos de valor añadido. Los desafíos de distribución en las zonas rurales y semiurbanas restringen la penetración del comercio electrónico, manteniendo la dependencia de los canales minoristas tradicionales con estructuras de costos más elevadas y una selección de productos limitada que restringe el potencial de desarrollo del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Poliéster Reciclado Lidera la Transición hacia la Sostenibilidad

El poliéster reciclado domina la segmentación por materiales con una participación de mercado del 45,23% en 2024, al tiempo que logra el crecimiento más rápido con una CAGR del 9,82% hasta 2030, lo que refleja el compromiso acelerado de la industria automotriz con los principios de la economía circular. Esta doble posición en el mercado se deriva de la expansión por parte de Continental de la producción de hilo de PET reciclado ContiRe.Tex en múltiples instalaciones europeas, lo que demuestra procesos de fabricación escalables que mantienen los estándares de rendimiento al tiempo que incorporan hasta 15 botellas recicladas por componente automotriz. Los materiales de tela capturan una participación secundaria del mercado a través de aplicaciones tradicionales y no tejidas, mientras que los componentes plásticos sirven funciones estructurales y de montaje en todas las categorías de productos. Los materiales de espuma ocupan aplicaciones de nicho en parasoles aislados premium, donde el rendimiento térmico justifica los mayores costos de material.

El panorama de materiales se está transformando a través de los requisitos de cumplimiento normativo, ya que las directivas de la UE sobre Vehículos al Final de su Vida Útil exigen un contenido del 25% de plástico reciclado para 2030, con el 25% de ese contenido procedente de flujos de circuito cerrado automotriz. Las tecnologías de reciclaje avanzadas permiten que el poliéster reciclado posconsumo iguale el rendimiento del material virgen en estabilidad UV, solidez del color y propiedades mecánicas esenciales para las aplicaciones automotrices. Los no tejidos de poliéster reciclado Lutraflor de Freudenberg Performance Materials demuestran una reducción de peso de hasta el 40% en comparación con los materiales tradicionales, manteniendo la estabilidad dimensional y las propiedades acústicas. Las innovaciones en la cadena de suministro incluyen programas de devolución y asociaciones de reciclaje industrial que crean flujos de materia prima para materiales reciclados de grado automotriz, estableciendo ventajas competitivas para los proveedores que invierten en infraestructura de economía circular.

Por Tipo de Producto: La Innovación Magnética Impulsa la Evolución del Mercado

Los parasoles magnéticos emergen como el segmento de producto de más rápido crecimiento con una CAGR del 11,24% hasta 2030, a pesar de que los parasoles retráctiles mantienen la mayor participación de mercado con el 38,17% en 2024. Esta diferencia de crecimiento refleja la preferencia del consumidor por la comodidad de instalación y la protección de la superficie del vehículo, ya que los sistemas magnéticos eliminan los residuos adhesivos y los requisitos de herramientas que históricamente han limitado la adopción. Los desarrollos de patentes en tecnología de fijación para ventanas sin marco permiten un montaje seguro sin hardware visible, abordando las preocupaciones estéticas mientras se mantiene la funcionalidad a velocidades de autopista. Los parasoles estáticos sirven a los segmentos del mercado sensibles al precio donde la instalación permanente es aceptable, mientras que los parasoles enrollables ocupan aplicaciones premium que requieren un control preciso de la luz y un almacenamiento compacto.

Las tendencias de desarrollo de productos enfatizan la multifuncionalidad y las capacidades de integración inteligente, ya que los proveedores incorporan sensores IoT y materiales con reflexión solar que responden a las condiciones ambientales. La progresión de la industria automotriz hacia los vehículos autónomos crea oportunidades para soluciones de sombreado reconfigurables que se adaptan a orientaciones de asiento no tradicionales, como lo demuestran los conceptos de interior flexible de Magna para aplicaciones de transporte compartido. Las consideraciones de cumplimiento normativo influyen cada vez más en el diseño de productos, ya que los estándares FMVSS requieren que los accesorios mantengan las zonas de visibilidad y eviten interferencias con los sistemas de seguridad, favoreciendo las soluciones que se integran perfectamente con las arquitecturas de los vehículos en lugar de las instalaciones posteriores del mercado de posventa.

Por Aplicación: El Dominio de las Ventanas Laterales Refleja el Enfoque Central del Mercado

Las aplicaciones para ventanas laterales representan el 62,08% de la participación de mercado en 2024, mientras crecen a una CAGR del 8,63% hasta 2030, lo que refleja la propuesta de valor central del segmento de protección de pasajeros y mejora del confort. Este enfoque de aplicación se deriva de la exposición directa de las ventanas laterales a la radiación solar lateral durante los períodos de viaje prolongados, creando los riesgos más pronunciados de incomodidad de los pasajeros y exposición a los rayos UV. Las aplicaciones para ventanas delanteras permanecen limitadas por las regulaciones de visibilidad y los requisitos de seguridad del conductor, mientras que las soluciones para ventanas traseras compiten con el vidrio de privacidad instalado en fábrica y los sistemas de desempañado integrados. El segmento de ventanas laterales se beneficia de la claridad regulatoria, ya que los estándares de visibilidad trasera FMVSS No. 111 proporcionan orientación específica sobre los niveles de obstrucción permisibles que permiten el desarrollo de productos conformes.

La innovación específica por aplicación se centra en la compatibilidad con sensores y la integración con los sistemas de asistencia avanzada a la conducción, ya que los vehículos modernos incorporan cámaras, radar y sistemas de lidar en las áreas de ventanas que requieren operación sin obstrucciones. Los diseños de parasoles inteligentes incorporan recortes y zonas transparentes que mantienen la funcionalidad de los sensores mientras proporcionan protección a los pasajeros, abordando la tensión fundamental entre los requisitos de confort y tecnología de seguridad. Las aplicaciones de flotas impulsan la demanda de soluciones desmontables que facilitan la limpieza y el mantenimiento de los vehículos, al tiempo que acomodan las diversas preferencias de los pasajeros en casos de uso de transporte compartido y alquiler.

Por Tipo de Vehículo: Los Vehículos Eléctricos Aceleran el Crecimiento del Mercado

Los Vehículos de Pasajeros representan el 55,12% de la segmentación por tipo de vehículo en 2024, al tiempo que logran el crecimiento más rápido con una CAGR del 12,43% hasta 2030, impulsados por las tasas globales de adopción de vehículos eléctricos y los mayores requisitos de confort de cabina en los vehículos de propulsión por batería. Las arquitecturas de los vehículos eléctricos crean desafíos únicos de gestión térmica, ya que el calor residual del motor tradicional no está disponible para calentar la cabina, lo que hace que el control de la ganancia de calor solar sea más crítico para la eficiencia energética y la optimización de la autonomía. La proyectada penetración del mercado de vehículos eléctricos del 54% en China para 2025 proporciona un crecimiento sustancial de volumen para los accesorios que mejoran la usabilidad de los vehículos eléctricos. Los vehículos comerciales ligeros y los vehículos comerciales medianos y pesados sirven aplicaciones especializadas donde el confort del conductor y la protección de la carga justifican inversiones en accesorios premium.

La transición hacia los vehículos eléctricos crea oportunidades para soluciones de sombreado inteligente integradas que se comunican con los sistemas de gestión térmica del vehículo, optimizando el consumo de energía mientras se mantiene el confort de los pasajeros. El desarrollo de materiales avanzados se centra en soluciones ligeras que minimizan el impacto en la autonomía de los vehículos eléctricos, mientras que los textiles inteligentes permiten el control dinámico de la opacidad en función del estado de la batería y las condiciones climáticas. Las aplicaciones de vehículos comerciales especifican cada vez más sistemas de sombreado desmontables que facilitan la gestión de flotas y la utilización de vehículos en diversos entornos operativos y jurisdicciones regulatorias.

Por Canal de Ventas: La Integración OEM Gana Impulso

Los canales OEM mantienen el 68,05% de la participación de mercado en 2024 con un crecimiento del 10,11% hasta 2030, lo que refleja el cambio estratégico de los fabricantes de automóviles hacia soluciones integradas en fábrica que garantizan el cumplimiento normativo y la cobertura de garantía. Este dominio del canal se deriva de la capacidad de los OEM para integrar los sistemas de sombreado durante el ensamblaje del vehículo, logrando eficiencias de costo y control de calidad que las soluciones del mercado de posventa no pueden igualar. Los canales del mercado de posventa sirven a los mercados de reemplazo y actualización, especialmente para vehículos más antiguos que carecen de soluciones instaladas en fábrica y consumidores que buscan opciones de personalización más allá de las especificaciones OEM. La división de canales refleja las tendencias más amplias de la industria automotriz hacia la integración vertical y la consolidación de proveedores que favorecen las relaciones establecidas de primer nivel sobre la competencia fragmentada del mercado de posventa.

La transformación del comercio electrónico dentro de los canales del mercado de posventa ha logrado un crecimiento de CAGR del 6,7% hasta 2024, impulsado por herramientas de ajuste específicas por vehículo y programas de compatibilidad garantizada que reducen el riesgo de compra del consumidor. Las plataformas digitales permiten modelos de venta directa al consumidor que eluden las redes de distribuidores tradicionales, al tiempo que proporcionan valiosos datos sobre el comportamiento del consumidor para el marketing dirigido y la optimización de inventarios. Las asociaciones OEM con proveedores del mercado de posventa crean modelos de distribución híbridos que aprovechan las capacidades de integración en fábrica mientras mantienen la flexibilidad y las opciones de personalización del mercado de posventa.

Análisis Geográfico

Asia-Pacífico representa el 34,09% de la participación de mercado en 2024, mientras se expande a una CAGR del 9,72% hasta 2030, impulsado por el crecimiento del mercado automotriz de China y la acelerada adopción de vehículos eléctricos que crea una mayor demanda de accesorios de confort de cabina. Se prevé que el mercado doméstico de China crezca un 4% hasta 26,8 millones de vehículos en 2025, con los vehículos eléctricos representando el 54% de las ventas, lo que proporciona un crecimiento sustancial de volumen para las soluciones de parasoles integradas y del mercado de posventa. Las ventajas de costo de fabricación de la región y la infraestructura establecida de la cadena de suministro apoyan tanto el consumo doméstico como los mercados de exportación global, con China exportando 6,4 millones de vehículos de pasajeros en 2024. Japón y Corea del Sur contribuyen a través de tecnología de materiales avanzados y segmentos de vehículos premium, mientras que India representa un mercado de crecimiento emergente impulsado por el aumento del ingreso disponible y las tendencias de urbanización. Los marcos regulatorios regionales enfatizan cada vez más los estándares de seguridad infantil y protección UV que se alinean con las mejores prácticas globales, creando impulsores de demanda estandarizados en diversos mercados nacionales.

América del Norte y Europa representan mercados maduros con marcos regulatorios establecidos y demanda de productos premium que enfatiza la calidad, el cumplimiento de seguridad y los materiales sostenibles. Estas regiones impulsan la innovación en textiles inteligentes, integración con IoT y soluciones de economía circular, como lo demuestra el desarrollo por parte de la división MATERI'ACT de FORVIA de materiales automotrices reciclados y de base biológica que logran hasta un 90% de reducción de CO2 en comparación con las alternativas tradicionales. Los mercados europeos se benefician especialmente de las estrictas regulaciones sobre Vehículos al Final de su Vida Útil que exigen contenido reciclado y crean ventajas competitivas para los proveedores que invierten en procesos de fabricación sostenibles. Los mercados norteamericanos demuestran una fuerte adopción del comercio electrónico y preferencias de instalación por cuenta propia que favorecen los sistemas de montaje magnético y los diseños de productos simplificados, mientras mantienen precios premium para características y materiales avanzados.

América del Sur, Oriente Medio y África representan oportunidades emergentes con tasas crecientes de propiedad de vehículos y una mayor conciencia de los beneficios de la protección UV, aunque la sensibilidad al precio y los desafíos de distribución limitan el potencial de crecimiento a corto plazo. Estas regiones se benefician de los flujos de exportación desde los centros de fabricación establecidos, en particular la concentración del 35% de las exportaciones de China hacia Rusia y los mercados de Oriente Medio, que crea una disponibilidad de productos accesible. Las condiciones climáticas regionales crean una demanda pronunciada de soluciones de protección solar, mientras que el desarrollo económico y las mejoras de infraestructura amplían gradualmente el tamaño del mercado potencial y el alcance de la distribución.

Panorama Competitivo

El mercado de parasoles para ventanas laterales de automóviles exhibe una concentración moderada con competencia fragmentada entre proveedores especializados, empresas automotrices de primer nivel establecidas y marcas emergentes de venta directa al consumidor. Los líderes del mercado aprovechan las carteras de patentes y la experiencia en cumplimiento normativo para mantener ventajas competitivas, como lo demuestran las solicitudes de patentes para mecanismos de parasoles semiautomáticos y sistemas de fijación magnética que crean barreras de entrada para los nuevos participantes. Los actores establecidos como Magna International y Webasto poseen capacidades de integración y relaciones OEM que permiten soluciones instaladas en fábrica, mientras que los proveedores especializados se centran en los canales del mercado de posventa y la innovación en materiales premium. El panorama competitivo recompensa cada vez más a los proveedores que demuestran credenciales de sostenibilidad y cumplimiento de la economía circular, ya que los OEM automotrices priorizan las asociaciones con proveedores que apoyan sus compromisos ambientales y requisitos regulatorios.

Los patrones de adopción tecnológica revelan una diferenciación estratégica a través de materiales inteligentes, integración con IoT y procesos de fabricación avanzados que permiten la personalización masiva y el ajuste específico por vehículo. Las empresas invierten en previsión de demanda impulsada por inteligencia artificial y optimización de inventarios para gestionar las variaciones de demanda estacional y las complejas carteras de referencias en diversas plataformas de vehículos y mercados geográficos. Existen oportunidades de espacio en blanco en aplicaciones de vehículos autónomos, soluciones de gestión de flotas y sistemas de cabina inteligente integrados que coordinan el sombreado con la gestión térmica y las tecnologías de monitoreo de ocupantes. Los nuevos actores disruptivos aprovechan las plataformas de comercio electrónico y los modelos de venta directa al consumidor para capturar participación de mercado de los canales de distribución tradicionales, mientras que los actores establecidos responden a través de iniciativas de transformación digital y estrategias de asociación que combinan la escala de fabricación con las capacidades de marketing digital.

Líderes de la Industria de Parasoles para Ventanas Laterales de Automóviles

Macauto Group

BOS Group

Magna International

Webasto SE

Ashimori Industry

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Magna International anunció su participación en Auto Shanghai 2025, presentando innovaciones avanzadas que incluyen sistemas de asientos reconfigurables y tecnologías integradas de monitoreo de cabina que apoyan las aplicaciones de vehículos autónomos y las soluciones mejoradas de confort para los pasajeros.

- Diciembre de 2024: FORVIA lanzó la división de materiales sostenibles MATERI'ACT con compuestos avanzados reciclados y de base biológica, incluido el biocompuesto NAFILean-R que utiliza un 20% de fibras de cáñamo y una matriz de polipropileno 100% reciclado que logra hasta un 90% de reducción de CO2 en comparación con los materiales tradicionales.

Alcance del Informe Global del Mercado de Parasoles para Ventanas Laterales de Automóviles

| Tela |

| Poliéster |

| Plástico |

| Espuma |

| Parasoles Enrollables |

| Parasoles Magnéticos |

| Parasoles Estáticos |

| Parasoles Retráctiles |

| Ventana Delantera |

| Ventana Lateral |

| Ventana Trasera |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Tela | |

| Poliéster | ||

| Plástico | ||

| Espuma | ||

| Por Tipo de Producto | Parasoles Enrollables | |

| Parasoles Magnéticos | ||

| Parasoles Estáticos | ||

| Parasoles Retráctiles | ||

| Por Aplicación | Ventana Delantera | |

| Ventana Lateral | ||

| Ventana Trasera | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de parasoles para ventanas laterales de automóviles?

El mercado está valorado en USD 3.770 millones en 2025, con crecimiento proyectado hacia USD 5.130 millones para 2030.

¿Qué material lidera la demanda de parasoles para ventanas laterales?

El poliéster reciclado domina con una participación del 45,23% y la CAGR más rápida del 9,82%.

¿A qué velocidad se está expandiendo el segmento de parasoles magnéticos?

Se prevé que los parasoles magnéticos crezcan a una CAGR del 11,24%, la más rápida entre los tipos de productos.

¿Por qué son importantes los vehículos eléctricos para los proveedores de parasoles?

Los automóviles eléctricos de pasajeros representan el 55,12% de la participación del segmento y necesitan parasoles para limitar la carga del sistema de climatización, creciendo a una CAGR del 12,43%.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico lidera con una participación del 34,09% y se proyecta que avance a una CAGR del 9,72% hasta 2030.

Última actualización de la página el: