Tamaño y Participación del Mercado de Acristalamiento Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acristalamiento Automotriz por Mordor Intelligence

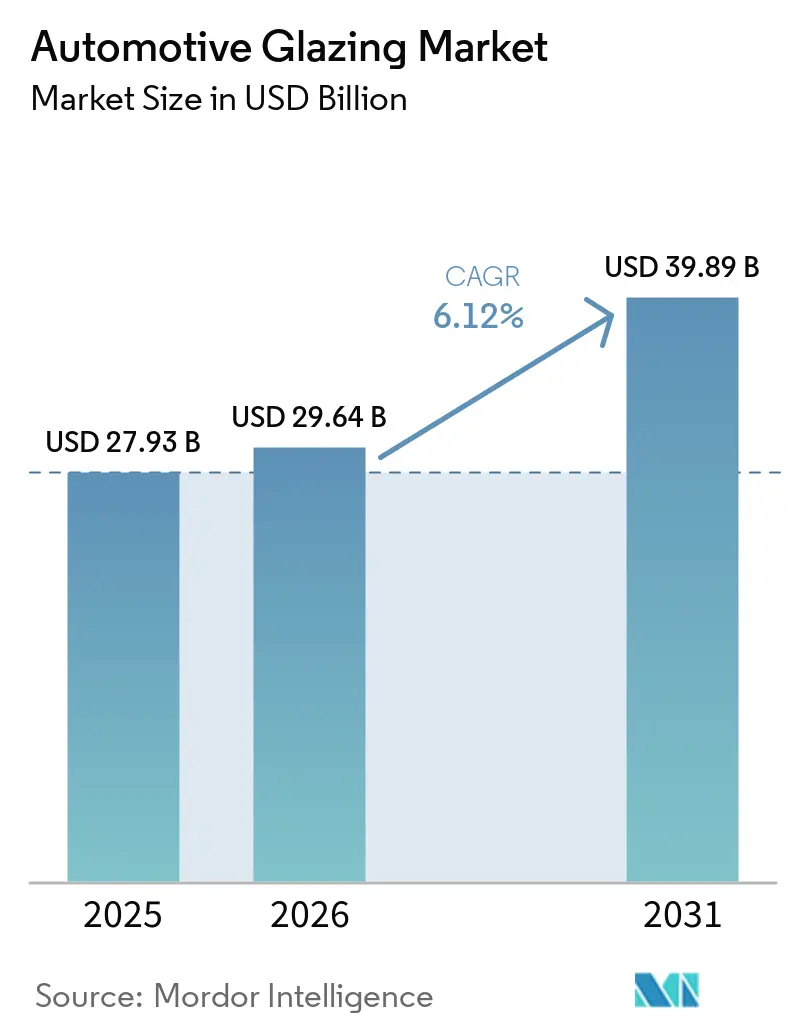

Se espera que el tamaño del mercado de acristalamiento automotriz aumente de USD 27,93 mil millones en 2025 a USD 29,64 mil millones en 2026 y alcance USD 39,89 mil millones en 2031, creciendo a una CAGR del 6,12% durante 2026-2031. El crecimiento refleja un cambio decisivo hacia sustratos ligeros, techos panorámicos y parabrisas preparados para pantallas, a medida que la expansión de los vehículos eléctricos, las normativas de gestión térmica y las funciones de conectividad redefinen las soluciones competitivas de acristalamiento vehicular. Los imperativos de reducción de peso han impulsado el policarbonato hacia las ventanas laterales y los módulos de techo, mientras que el vidrio laminado delgado sigue siendo fundamental donde se aplican las normas de retención de impactos. Los fabricantes de equipos originales (OEM) ahora especifican cuñas para pantallas de visualización frontal (HUD), películas fotovoltaicas (PV) y oscurecimiento electrocrónico en la etapa de diseño, en lugar de depender de adaptaciones posventa. Los centros de producción regionales en China e India aceleran la difusión tecnológica, y la presión regulatoria en Europa establece los estándares de seguridad, ruido y reciclaje adoptados en todo el mundo.

Conclusiones Clave del Informe

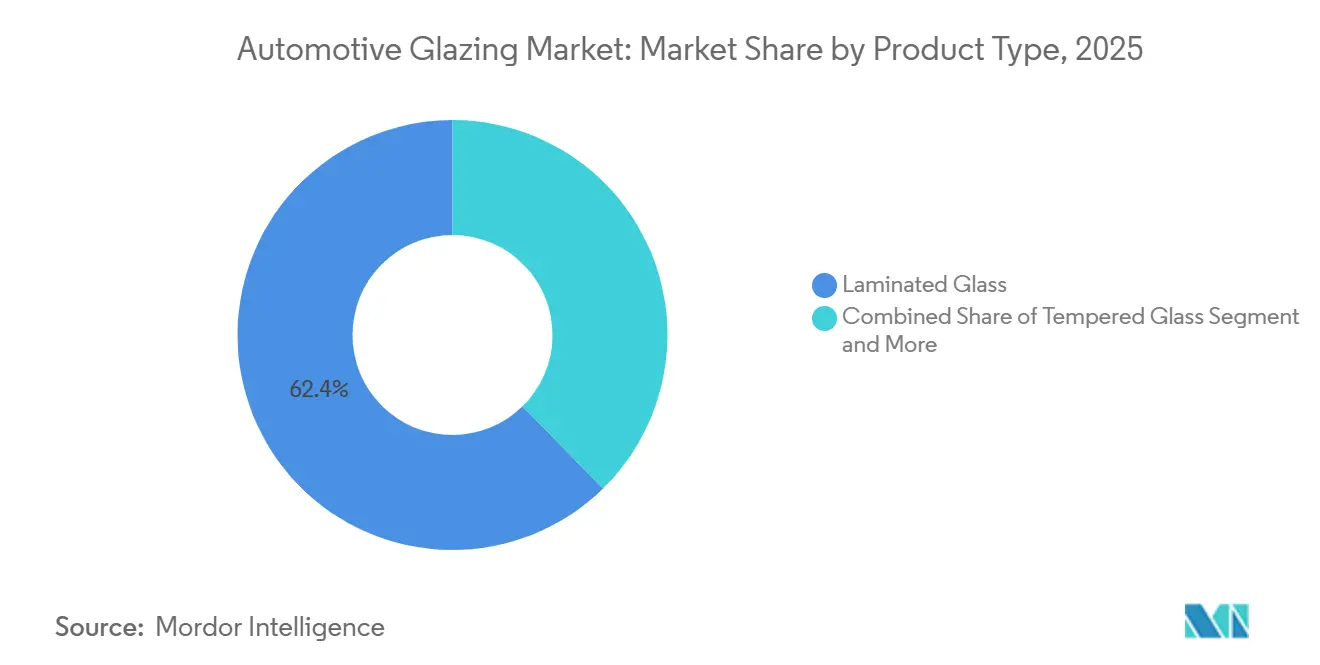

- Por tipo de producto, el vidrio laminado representó el 62,35% de la participación del mercado de acristalamiento automotriz en 2025, mientras que se prevé que el segmento de policarbonato crezca a una CAGR del 7,13% hasta 2031.

- Por aplicación, los parabrisas delanteros lideraron con una participación del 47,22% del tamaño del mercado de acristalamiento automotriz en 2025; se proyecta que los techos solares registren la CAGR más rápida del 7,96% hasta 2031.

- Por tipo de vehículo, los vehículos de pasajeros representaron el 72,36% de la participación del mercado de acristalamiento automotriz en 2025 y se proyecta que registren la tasa de crecimiento más rápida del 6,62% de CAGR hasta 2031.

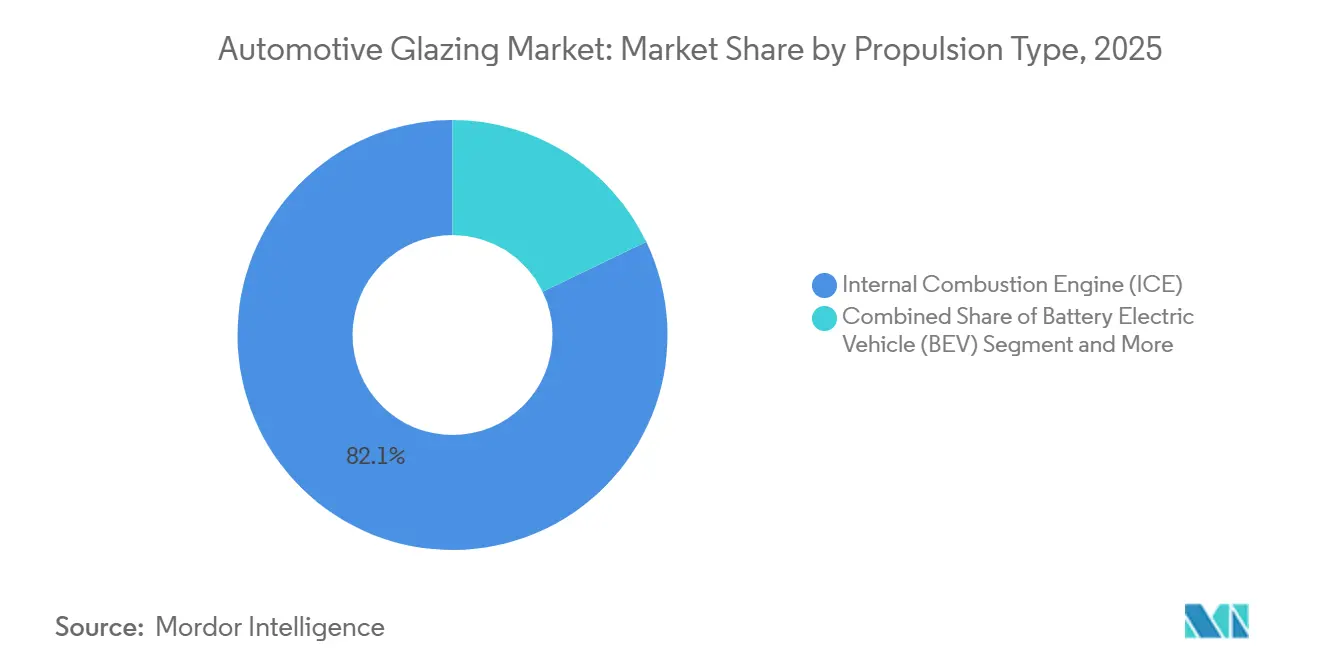

- Por propulsión, las plataformas de combustión interna dominaron con un 82,14% de la participación del mercado de acristalamiento automotriz en 2025, aunque los vehículos eléctricos de batería muestran la CAGR más sólida del 9,25% hasta 2031.

- Por canal de distribución, las instalaciones OEM representaron el 91,05% del mercado de acristalamiento automotriz en 2025 y siguen siendo la vía de mayor crecimiento, con una CAGR del 7,01% hasta 2031.

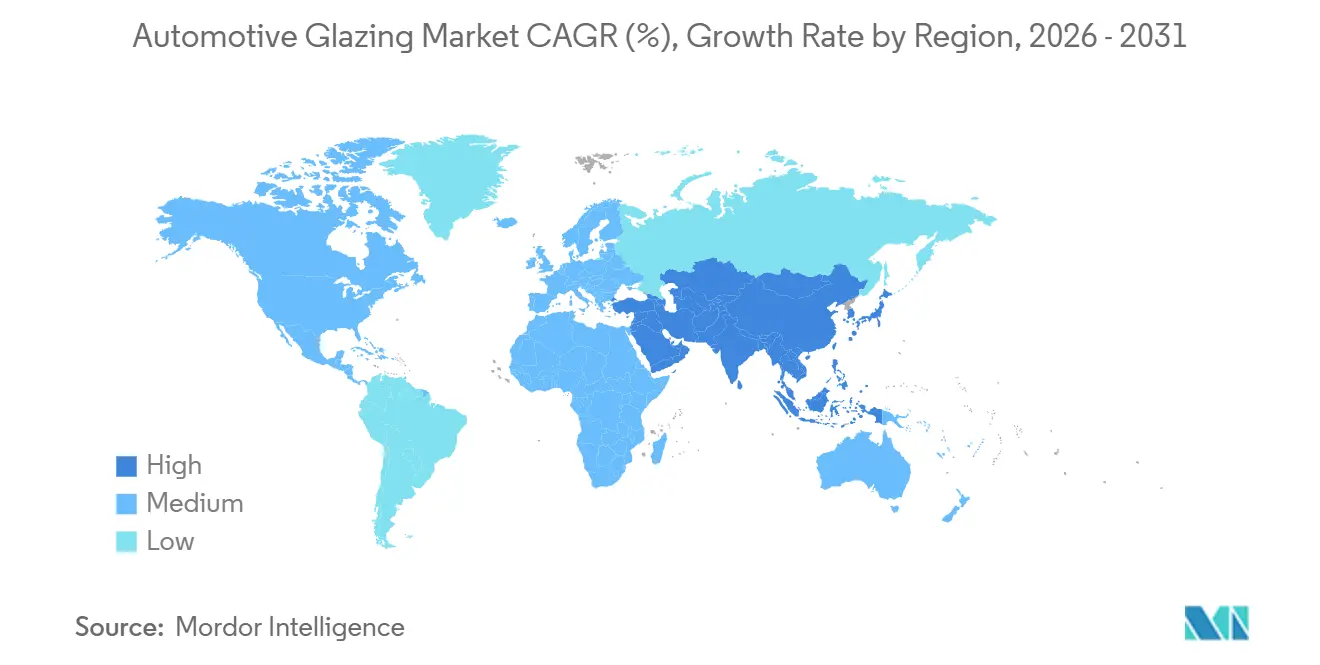

- Por geografía, Asia-Pacífico lideró con una participación del 45,81% del mercado de acristalamiento automotriz en 2024 y es el de mayor crecimiento, con una CAGR del 7,31% durante el período de pronóstico hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Acristalamiento Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Producción de Vehículos en Economías Emergentes | +1.2% | Núcleo Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| El Acristalamiento Ligero Impulsa la Eficiencia de los Vehículos Eléctricos | +0.8% | Global, con ganancias tempranas en Europa y China | Largo plazo (≥ 4 años) |

| Auge de los Techos Panorámicos | +0.7% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda OEM de Vidrio para Pantallas | +0.6% | Segmentos premium globales | Mediano plazo (2-4 años) |

| Acristalamiento Acústico para el Ruido Urbano | +0.5% | Núcleo Europa, con expansión global | Largo plazo (≥ 4 años) |

| Aprovechamiento de Energía Solar con Acristalamiento | +0.3% | Europa, Japón, adopción temprana en California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción de Vehículos en Economías Emergentes

La producción fabril en India y el corredor de la ASEAN se está expandiendo, atrayendo las cadenas de suministro de acristalamiento hacia líneas de flotación localizadas. El modelo de doble planta de Fuyao, con China como motor de escala y Hungría para los programas europeos de entrega justo a tiempo, ilustra la capacidad de respuesta necesaria para ganar contratos de primera instalación en nuevos centros de ensamblaje. La tecnología antes reservada para acabados premium, como los recubrimientos de corte UV y las capas de baja emisividad, está entrando en los modelos de gran volumen a medida que los proveedores de primer nivel locales amplían su capacidad.

El Acristalamiento Ligero Impulsa la Autonomía de los Vehículos Eléctricos y la Eficiencia de Combustible

Las plataformas de vehículos eléctricos tratan cada kilogramo ahorrado como autonomía de conducción adicional. El policarbonato pesa aproximadamente la mitad que el vidrio y presenta una menor conductividad térmica, lo que reduce la demanda del sistema de climatización que consume capacidad de la batería[1]"Policarbonato vs Vidrio: El Enfrentamiento Definitivo por Resistencia y Claridad," G-Crystal Plastic Industries, gcrystal-pc.com. AGC y Saint-Gobain validaron laminados híbridos que cumplen las normativas de impacto frontal al tiempo que reducen la masa, y los productores chinos emplean intercapas más delgadas en las ventanas laterales de los vehículos eléctricos de batería para multiplicar los ahorros. La adopción por parte de los OEM globales se acelera allí donde las estrictas normas de CO₂ promedio de la flota obligan a reducir el peso sin aumentar el tamaño del paquete de baterías.

Adopción Creciente de Techos Panorámicos

Los techos panorámicos han pasado de ser una opción de lujo a una expectativa estándar, y los proveedores ahora incorporan células PV y películas electrocrómicas para rentabilizar ese espacio de vidrio. El lanzamiento en 2024 por parte de AGC de un techo solar PV con tecnología TOPCon/HJT capaz de producir hasta 380 W confirmó el interés de los OEM en módulos de techo de doble uso que combinan transparencia estructural y generación de energía en una sola pieza[2]Valerie Thompson, "AGC Automotive Europe presenta un techo solar fotovoltaico panorámico para vehículos de pasajeros," PV Magazine, www.pv-magazine.com. Los estudios de diseño especifican cada vez más aperturas de techo completo incluso en crossovers del segmento B, consolidando los techos solares como la aplicación de mayor crecimiento.

Impulso OEM hacia Vidrio de "Pantalla" Preparado para HUD

Diseñados como componentes ópticos en lugar de simples barreras pasivas, los parabrisas son esenciales para los HUD de realidad aumentada. Las intercapas en cuña evitan la doble imagen, mientras que las películas OLED transparentes preparan el sustrato para los habitáculos definidos por software. La ausencia de estándares globales de brillo o regulaciones de seguridad a prueba de fallos permite a los primeros adoptantes establecer sus propios parámetros de rendimiento, influyendo en la trayectoria del mercado y fomentando la innovación en tecnología de realidad aumentada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo y Complejidad del Proceso | -0.9% | Global, agudo en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Las Perturbaciones en el Suministro de Carbonato de Sodio Elevan los Costos del Vidrio | -0.6% | Global, severo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Las Regulaciones Limitan el Policarbonato en Parabrisas | -0.4% | Global, estricto en Europa y Estados Unidos | Largo plazo (≥ 4 años) |

| Los Mandatos de Reciclaje Añaden Carga Logística | -0.3% | Núcleo Europa, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Complejidad del Proceso del Acristalamiento Avanzado

La incorporación de capas fotovoltaicas, pilas electrocrómicas o intercapas para HUD obliga a los proveedores a invertir en costosas actualizaciones de hornos, controles de sala limpia más estrictos y nuevas etapas de inspección en línea. Cada capa adicional multiplica el riesgo de rendimiento porque una imperfección en cualquier lámina puede inutilizar todo el laminado, por lo que el desperdicio durante la curva de aprendizaje puede erosionar los márgenes de beneficio antes de que lleguen las eficiencias de escala. El gasto se siente con mayor intensidad en los modelos de alto volumen, donde la elasticidad de precios es baja, lo que dificulta que los OEM trasladen las primas de materiales a los consumidores. Las pruebas de certificación, como los ensayos de impacto y envejecimiento UV requeridos por los códigos de seguridad globales, alargan aún más los ciclos de desarrollo e inmovilizan capital de trabajo.

Perturbaciones en el Suministro de Carbonato de Sodio que Elevan los Costos del Vidrio

El carbonato de sodio, un ingrediente fundamental en la fusión del vidrio, experimentó fuertes oscilaciones de precios tras las turbulencias del mercado energético y los cuellos de botella logísticos en 2025 que perturbaron los volúmenes de exportación hacia Europa y América del Norte. Los repentinos picos de costos presionan a los operadores de líneas de flotación porque las temperaturas de los hornos no pueden modularse rápidamente, y las paradas arriesgan dañar los materiales refractarios, lo que obliga a los productores a absorber las elevadas facturas de insumos o a renegociar contratos a mitad de camino. Las diferencias de precios regionales también distorsionan la competencia; las plantas en China, donde la producción doméstica de carbonato de sodio es abundante, obtuvieron un margen de protección mientras que sus pares dependientes de importaciones vieron evaporarse sus márgenes de contribución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Policarbonato Gana Terreno a Pesar del Dominio del Vidrio Laminado

El vidrio laminado mantuvo el 62,35% de la participación del mercado de acristalamiento automotriz en 2025, subrayando su cumplimiento con las normas globales de retención de impactos. El policarbonato es la alternativa de mayor crecimiento, con una proyección de expansión a una CAGR del 7,13% a medida que los fabricantes de automóviles aprovechan su ventaja de peso para ventanas laterales y módulos de techo. Los proveedores exploran ensamblajes híbridos que combinan parabrisas laminados con lunas laterales de policarbonato, lo que permite a las plataformas cumplir los códigos de seguridad sin sacrificar los objetivos de masa. Persisten obstáculos técnicos en torno a la resistencia a los arañazos y la claridad a largo plazo, aunque los continuos avances en recubrimientos sugieren que los organismos reguladores podrían eventualmente relajar las restricciones sobre el acristalamiento frontal, abriendo volúmenes adicionales.

Las empresas capaces de calificar soluciones multimaterial con anticipación capturarán victorias en especificaciones a medida que las arquitecturas eléctricas de próxima generación congelen sus diseños. La continua I+D difumina las líneas categóricas al combinar láminas laminadas delgadas con núcleos de polímero, ayudando a los actores establecidos a defender su base de hornos instalada mientras cumplen los estándares de ligereza. Los OEM valoran la acústica y la atenuación infrarroja de las construcciones laminadas, por lo que un cambio total es poco probable a corto plazo. En cambio, emerge un modelo de coexistencia en el que cada sustrato se adapta a zonas específicas del vehículo para optimizar el costo, la masa y el margen regulatorio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aplicación: Los Techos Solares Superan a los Parabrisas

Los parabrisas delanteros mantuvieron una participación del 47,22% del tamaño del mercado de acristalamiento automotriz en 2025, respaldados por los mandatos legales de construcción laminada y la gran superficie de la pieza. Sin embargo, los techos solares lideran el crecimiento con una CAGR del 7,96% a medida que los diseños panorámicos migran de las insignias premium a los crossovers compactos. Los diseñadores defienden la transparencia total del techo para crear una sensación de habitáculo amplio, y los proveedores ahora integran películas oscurecibles o fotovoltaicas para añadir valor funcional sin alterar la chapa exterior. La vía de actualización se alinea con las estrategias de ingresos de los OEM porque el vidrio del techo ofrece un alto lujo percibido al tiempo que requiere una reingeniería mínima de la plataforma.

Los parabrisas evolucionan simultáneamente de barreras pasivas a pantallas digitales, gracias a las intercapas en cuña que soportan proyectores HUD y superposiciones de realidad aumentada. Estas ópticas exigen una planitud superficial impecable y tolerancias estrictas del índice de refracción, lo que estrecha las ventanas de especificación para los fabricantes de vidrio. Las lunas laterales y traseras van a la zaga en la adopción de funciones, pero gradualmente heredan los recubrimientos probados primero en los parabrisas, creando una demanda en cascada. El ritmo de la migración entre aplicaciones dependerá de la rapidez con que los proveedores estandaricen las nuevas capas en función de los variados requisitos de curvatura y espesor.

Por Tipo de Vehículo: Los Turismos Impulsan el Volumen

Los vehículos de pasajeros dominaron el mercado de acristalamiento automotriz con una participación del 72,36% en 2025 y están en camino de registrar la CAGR más rápida del 6,62%, lo que refleja tanto su escala de producción como el apetito del consumidor por características panorámicas y acústicas. Los compradores minoristas asocian el vidrio expansivo con un ambiente premium, por lo que los fabricantes combinan grandes aperturas de techo y habitáculos silenciosos para elevar los precios de transacción. En contraste, las flotas comerciales suelen especificar vidrio utilitario para controlar los costos operativos, retrasando así la adopción de sustratos avanzados. No obstante, el aumento de la actividad de entrega de última milla impulsa a los fabricantes de furgonetas a considerar vidrio ligero que compense el peso de la carga y amplíe la autonomía eléctrica.

Los proveedores mantienen, por tanto, dos vías de desarrollo paralelas: conjuntos templados optimizados en costos para el negocio principal de flotas y laminados ricos en funciones para los derivados de estilo de vida. La bifurcación desafía la planificación de la producción porque la misma línea de ensamblaje puede alternar entre construcciones estándar y de alta especificación. Una programación robusta y cambios rápidos de utillaje se vuelven esenciales para preservar la utilización del horno. Los proveedores de primer nivel con flexibilidad de implantación pueden organizar diferentes combinaciones de productos por región, satisfaciendo las estrictas expectativas de contenido premium en los mercados maduros mientras cumplen los puntos de precio en las economías en crecimiento.

Por Tipo de Propulsión: Los Vehículos Eléctricos de Batería Lideran las Métricas de Crecimiento

Los vehículos de combustión interna mantuvieron una participación del 82,14% en 2025, aunque los vehículos eléctricos de batería registran la CAGR más sólida del 9,25% a medida que los incentivos de política e infraestructura de carga maduran. Las plataformas de vehículos eléctricos de batería utilizan el acristalamiento como palanca de gestión térmica porque cada kilovatio ahorrado en el sistema de climatización se traduce en autonomía de conducción adicional. Los recubrimientos de baja emisividad, el sombreado integrado y los sustratos ligeros pasan, por tanto, de extras opcionales a requisitos de ingeniería de referencia. Los proveedores deben alinear los ciclos de desarrollo con las rápidas actualizaciones de modelos de vehículos eléctricos de batería, que ocurren más rápidamente que los rediseños de motores heredados, comprimiendo los plazos de certificación tradicionales.

Dado que la electrificación por tipo de propulsión se extiende de manera desigual entre las regiones, las empresas gestionan carteras que aún atienden la alta demanda de motores de combustión interna mientras escalan nuevas líneas de recubrimiento y polímero para las asignaciones de vehículos eléctricos. La resiliencia de la inversión depende de la comunidad de plataformas; las variantes de vidrio que acomodan sensores o matrices PV de techo tanto en derivados de motor de combustión interna como de vehículos eléctricos de batería distribuyen el costo de utillaje en mayores volúmenes. Las hojas de ruta colaborativas entre especialistas en acristalamiento e ingenieros de térmica de baterías se están volviendo habituales a medida que los OEM persiguen paquetes integrados de ahorro energético.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Instalaciones OEM Siguen Siendo Predominantes

Las instalaciones OEM capturaron el 91,05% de la participación del mercado de acristalamiento automotriz en 2025 y continúan creciendo a una CAGR del 7,01%, impulsadas por soluciones instaladas en fábrica que garantizan una alineación perfecta para cámaras, antenas y proyectores HUD. Las pilas de laminación complejas requieren entornos controlados y tiempos de ciclo ajustados que los reparadores independientes no pueden replicar fácilmente. A medida que los vehículos incorporan más sensores detrás del vidrio, las obligaciones de calibración desplazan ingresos adicionales del mercado posventa hacia los programas de servicio autorizados. Las aseguradoras, que enfrentan mayores costos de siniestros por parabrisas con sistemas avanzados de asistencia a la conducción (ADAS), dirigen cada vez más las reparaciones hacia redes aprobadas por los OEM para garantizar la restauración funcional.

Los operadores del mercado posventa responden especializándose en reemplazos templados estándar donde las necesidades de calibración son mínimas, pero el conjunto de beneficios se reduce a medida que aumenta la penetración del vidrio inteligente. Algunas grandes cadenas invierten en equipos avanzados de recalibración para mantener su relevancia. Sin embargo, los costos de utillaje disuaden a los talleres más pequeños. Los fabricantes de vidrio, por tanto, atienden a dos conjuntos de clientes distintos: módulos de alta tecnología enviados directamente a las plantas de ensamblaje y paneles estándar distribuidos a través de redes de piezas para colisiones.

Análisis Geográfico

Asia-Pacífico mantuvo el 45,81% de la participación del mercado de acristalamiento automotriz en 2025 y muestra la perspectiva de CAGR más rápida del 7,31%. Este crecimiento está impulsado en gran medida por el auge de los Vehículos Eléctricos de Batería (BEV) en China, el aumento de la producción en India y el intercambio tecnológico de Japón y Corea del Sur. Los proveedores locales están ampliando sus capacidades de vidrio flotado, mientras que los gobiernos atraen inversiones mediante incentivos, especialmente hornos de alta eficiencia energética y mandatos de reciclaje.

Aunque Europa y América del Norte quedan rezagadas en volumen, sobresalen en el valor derivado del contenido vehicular. En Europa, las directivas centradas en las emisiones acústicas y el reciclaje al final de la vida útil están configurando las especificaciones de los Fabricantes de Equipos Originales (OEM). Este énfasis ha convertido características como el vidrio de bajo ruido y fácil desmontaje en elementos esenciales en la contratación. Mientras tanto, América del Norte está capitalizando sus cadenas de suministro regionales, que van desde las líneas de flotación en el Medio Oeste de Estados Unidos hasta los corredores de ensamblaje en México, mitigando eficazmente los desafíos planteados por las fluctuaciones cambiarias y los costos de flete.

Aunque América del Sur, Oriente Medio y África representan actualmente segmentos más pequeños del mercado de acristalamiento automotriz, existe un potencial evidente. Por ejemplo, la creciente demanda de SUV premium en los estados del Golfo y las iniciativas experimentales de vehículos eléctricos de batería en Brasil apuntan a este potencial alcista. Sin embargo, su realización dependerá de factores como la estabilidad económica, el nivel de cualificación de la mano de obra y políticas claras sobre aranceles de importación en relación con los incentivos para la producción local de líneas de flotación.

Panorama Competitivo

El mercado de acristalamiento automotriz exhibe una concentración moderada. AGC, Saint-Gobain, Nippon Sheet Glass, Fuyao y Xinyi anclan la capacidad global de vidrio flotado, pero ahora compiten por combinar recubrimientos, películas solares y sustratos para pantallas más rápido que los innovadores de segundo nivel. La fusión híbrida Volta de AGC reduce el consumo de energía al tiempo que preserva la claridad óptica, lo que señala compromisos de capital que elevan las barreras de entrada.

El modelo verticalmente integrado de Fuyao, desde los hornos de vidrio sodo-cálcico hasta el ensamblaje de módulos laminados, le ayuda a fijar precios de manera agresiva y a localizar el suministro para los OEM europeos a través de su planta húngara de 2025. Los nuevos participantes explotan espacios en blanco en recubrimientos electrocrómicos y PV de perovskita, asociándose a menudo con empresas de electrónica para superar a los actores establecidos exclusivamente en vidrio.

La convergencia del software y los sustratos definirá la próxima contienda: la calibración de HUD en parabrisas, la electrónica de potencia de techos solares y el control de tintado en tiempo real exigirán equipos multidisciplinarios. El dominio regulatorio, que incluye el cumplimiento de las normas de impacto de la CEPE/ONU, las auditorías de calidad ISO y las normas acústicas específicas de cada región, sigue siendo una función de control de acceso que favorece a los actores establecidos, pero que también puede recompensar a los especialistas ágiles que validan nuevas formulaciones químicas antes de las rondas de normalización.

Líderes de la Industria de Acristalamiento Automotriz

AGC Inc.

Saint-Gobain S.A.

Nippon Sheet Glass Co., Ltd.

Fuyao Glass Industry Group Co., Ltd.

Xinyi Glass Holdings Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: AquaClear, un tratamiento para parabrisas diseñado para mejorar la claridad y facilitar la aplicación en múltiples superficies, hizo su debut de la mano de NOVUS Polish.

- Octubre de 2025: FORVIA HELLA inició la producción en masa de un controlador de vidrio de oscurecimiento inteligente adoptado por los principales fabricantes de automóviles chinos, profundizando su presencia en la electrónica de carrocería.

- Marzo de 2025: THACO Industries inauguró una planta de vidrio automotriz premium en Vietnam con una capacidad anual de 450.000 conjuntos, impulsando la localización.

Alcance del Informe Global del Mercado de Acristalamiento Automotriz

El Mercado de Acristalamiento Automotriz se analiza en función del tipo de producto, tipo de aplicación, tipo de vehículo, tipo de propulsión, canal de distribución y geografía.

Por Tipo de Producto, el mercado se segmenta en Vidrio Laminado, Vidrio Templado y Vidrio de Policarbonato. Por Tipo de Aplicación, el mercado se segmenta en Parabrisas Delantero, Luneta Trasera, Lunas Laterales, Techo Solar y Cuarto de Vidrio. Por Tipo de Vehículo, el mercado se segmenta en Vehículos de Pasajeros, Vehículos Comerciales Ligeros y Vehículos Comerciales Medianos y Pesados. Por Tipo de Propulsión, el mercado se segmenta en Motor de Combustión Interna (MCI), Vehículo Eléctrico de Batería (BEV), Vehículo Eléctrico Híbrido (HEV), Vehículo Eléctrico Híbrido Enchufable (PHEV) y Vehículo Eléctrico de Pila de Combustible (FCEV). Por Canal de Distribución, el mercado se segmenta en OEM y Mercado Posventa. Por Geografía, el mercado se segmenta en América del Norte (Estados Unidos, Canadá y Resto de América del Norte), América del Sur (Brasil, Argentina y Resto de América del Sur), Europa (Reino Unido, Alemania, España, Italia, Francia, Rusia y Resto de Europa), Asia-Pacífico (India, China, Japón, Corea del Sur y Resto de Asia-Pacífico) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Turquía, Egipto, Sudáfrica y Resto de Oriente Medio y África).

Los pronósticos del mercado se proporcionan en términos de Valor (USD).

| Vidrio Laminado |

| Vidrio Templado |

| Vidrio de Policarbonato |

| Parabrisas Delantero |

| Luneta Trasera |

| Lunas Laterales |

| Techo Solar |

| Cuarto de Vidrio |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| Fabricante de Equipos Originales (OEM) |

| Mercado Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Vidrio Laminado | |

| Vidrio Templado | ||

| Vidrio de Policarbonato | ||

| Por Tipo de Aplicación | Parabrisas Delantero | |

| Luneta Trasera | ||

| Lunas Laterales | ||

| Techo Solar | ||

| Cuarto de Vidrio | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (MCI) | |

| Vehículo Eléctrico de Batería (BEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | ||

| Por Canal de Distribución | Fabricante de Equipos Originales (OEM) | |

| Mercado Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento actual del mercado de acristalamiento automotriz?

Se espera que el mercado de acristalamiento automotriz aumente de USD 27,93 mil millones en 2025 a USD 29,64 mil millones en 2026 y alcance USD 39,89 mil millones en 2031, creciendo a una CAGR del 6,12% durante 2026-2031

¿Qué producto domina las ventas en el vidrio para vehículos automotrices?

El vidrio laminado tiene la mayor participación, asegurando el 62,35% de los ingresos de 2025, gracias a su uso obligatorio en parabrisas delanteros y traseros.

¿Por qué los techos panorámicos se están expandiendo tan rápidamente?

La preferencia del consumidor por habitáculos abiertos y la adopción por parte de los OEM de módulos de techo fotovoltaico impulsan una CAGR del 7,96% para las aplicaciones de techo solar.

¿Cómo están cambiando los vehículos eléctricos de batería las especificaciones de acristalamiento?

Los vehículos eléctricos de batería necesitan vidrio ligero, de baja emisividad y, en ocasiones, con integración solar para ampliar la autonomía de conducción y gestionar el calor del habitáculo.

Última actualización de la página el: