Tamaño y Participación del Mercado de Reconocimiento de Gestos Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 2.28 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.96 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.83% CAGR |

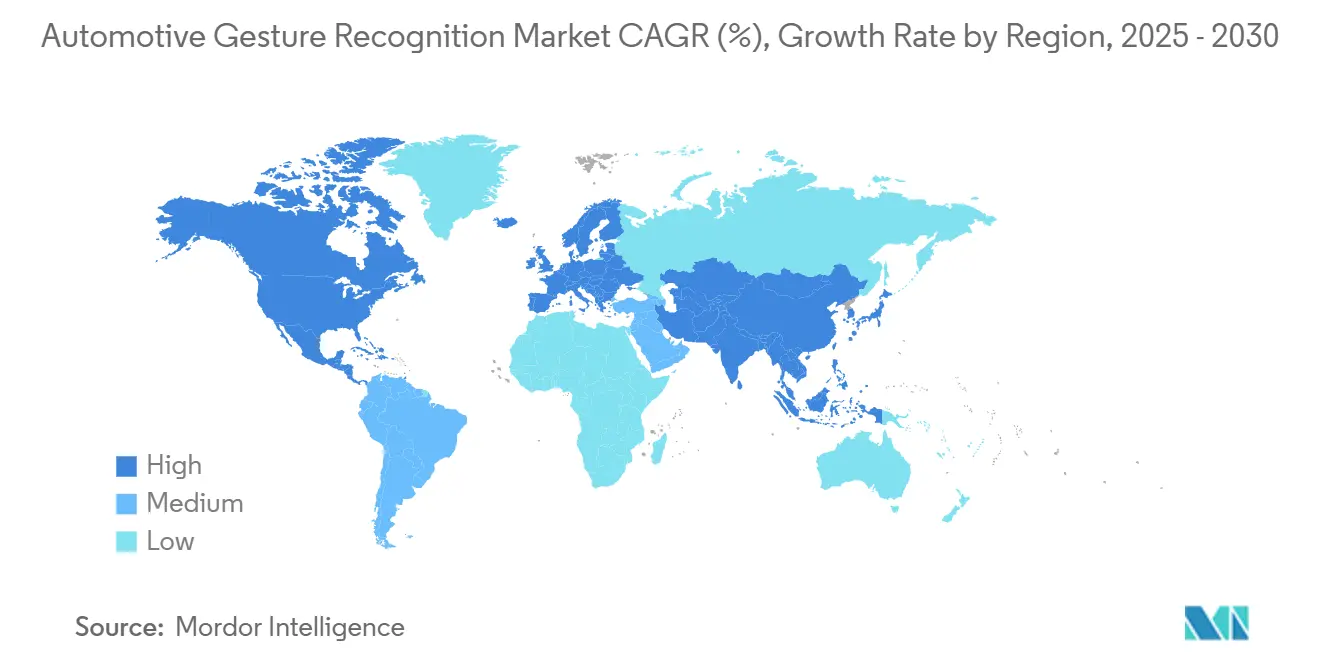

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

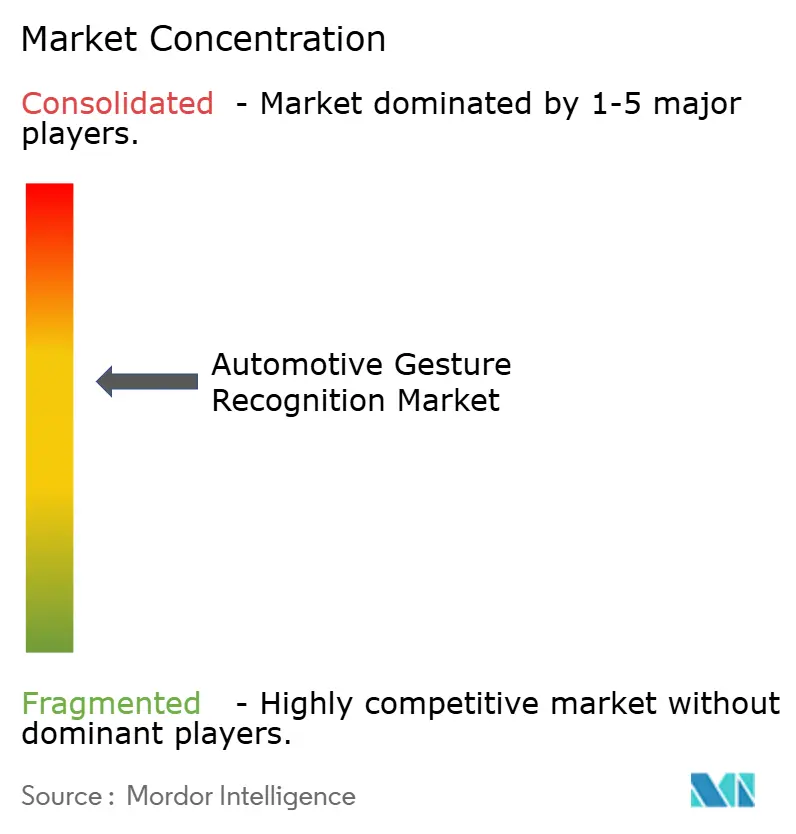

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reconocimiento de Gestos Automotriz por Mordor Intelligence

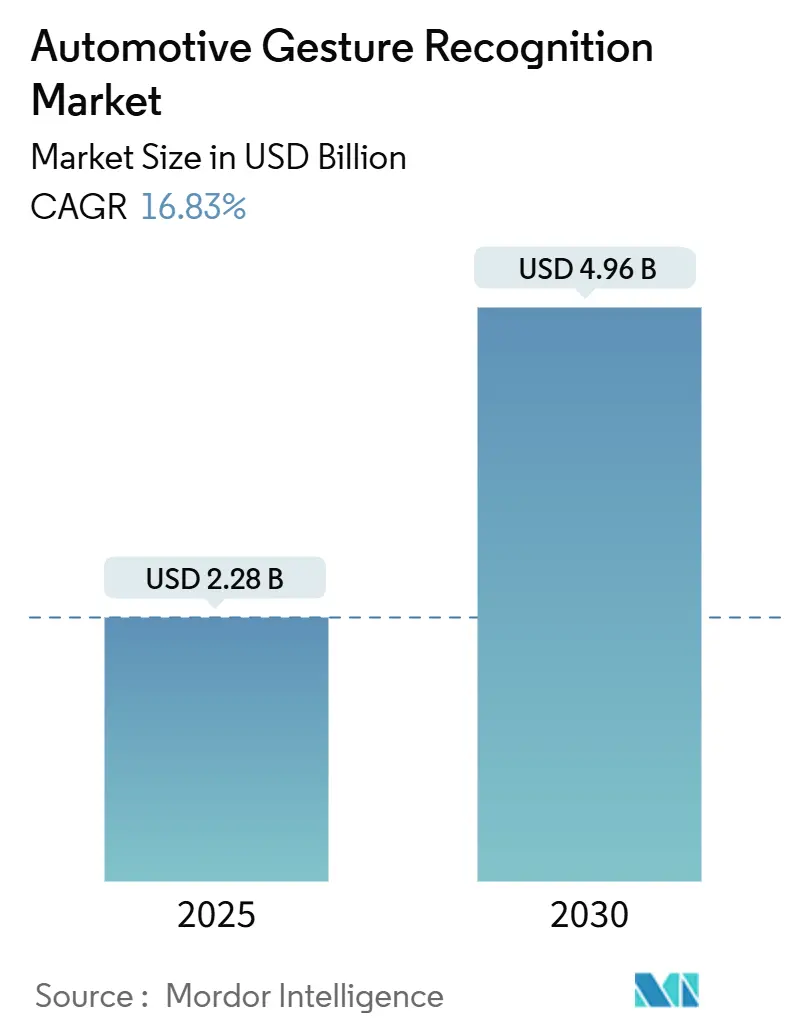

El tamaño del mercado de reconocimiento de gestos automotriz se valúa en USD 2,28 mil millones en 2025 y se proyecta que alcance los USD 4,96 mil millones para 2030, creciendo a una CAGR del 16,83% durante el período de pronóstico. Los plazos regulatorios en Europa y América del Norte, el cambio a nivel industrial hacia vehículos definidos por software y el atractivo de las interfaces multimodales humano-máquina son los principales motores de este crecimiento. Los integradores de sistemas están reutilizando las cámaras de cabina mandatadas para el monitoreo del conductor, lo que permite que la funcionalidad de gestos escale sin adiciones de hardware prohibitivas. La reducción de costos de los sensores, especialmente en los dispositivos de Tiempo de Vuelo (ToF) en 3-D, ha abierto el segmento de vehículos de gama media a capacidades antes restringidas a versiones de lujo. Al mismo tiempo, las arquitecturas de vehículos eléctricos de batería (BEV) suministran las redes de datos de alta velocidad y los presupuestos de energía estables requeridos para el procesamiento continuo de gestos, posicionando la tecnología como una característica distintiva en las cabinas de vehículos eléctricos premium.

Conclusiones Clave del Informe

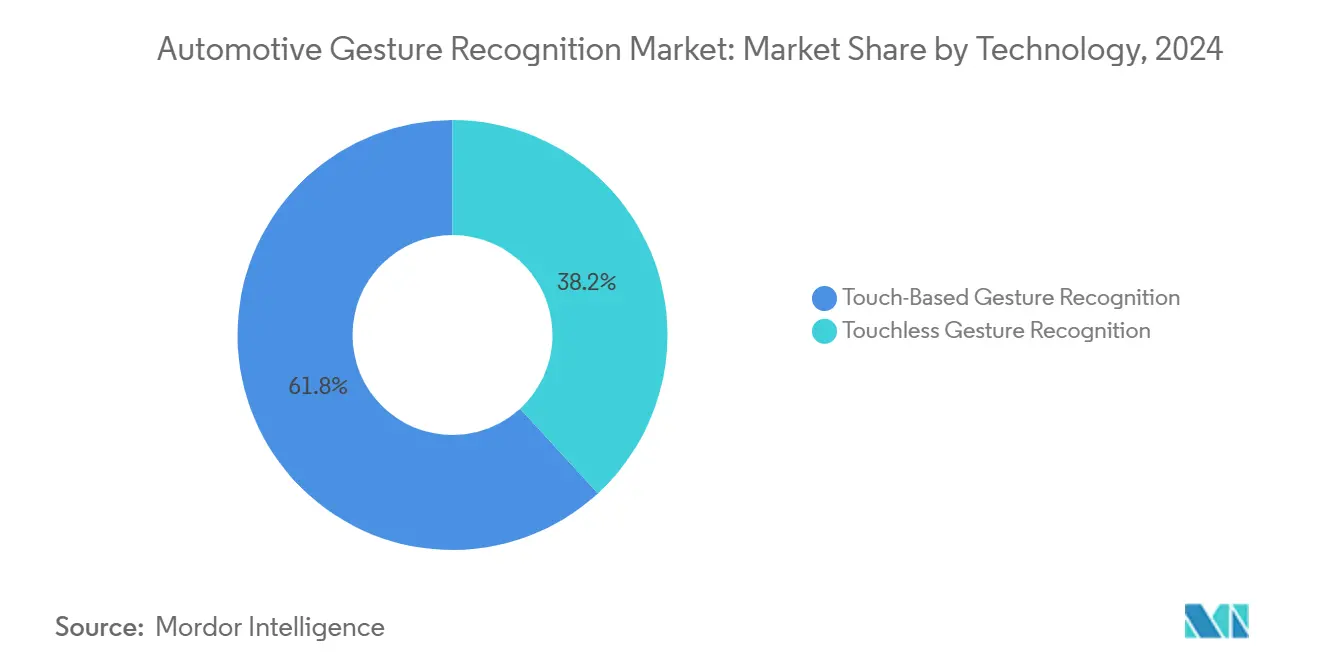

- Por tecnología, los sistemas táctiles lideraron con el 61,82% de la participación del mercado de reconocimiento de gestos automotriz en 2024, mientras que las alternativas sin contacto avanzan a una CAGR del 18,23% hasta 2030.

- Por componente, el hardware capturó el 73,26% del tamaño del mercado de reconocimiento de gestos automotriz en 2024, mientras que el software crece a una CAGR del 18,18% hasta 2030.

- Por tipo de gesto, los gestos dinámicos en línea representaron el 66,29% de la participación del mercado de reconocimiento de gestos automotriz en 2024, y se prevé que los gestos estáticos sin conexión se expandan a una CAGR del 17,12% durante el período de pronóstico.

- Por aplicación, el infotainment y la navegación mantuvieron el 41,35% de la participación del tamaño del mercado de reconocimiento de gestos automotriz en 2024, mientras que se proyecta que los sistemas de monitoreo del conductor crezcan a una CAGR del 18,65% hasta 2030.

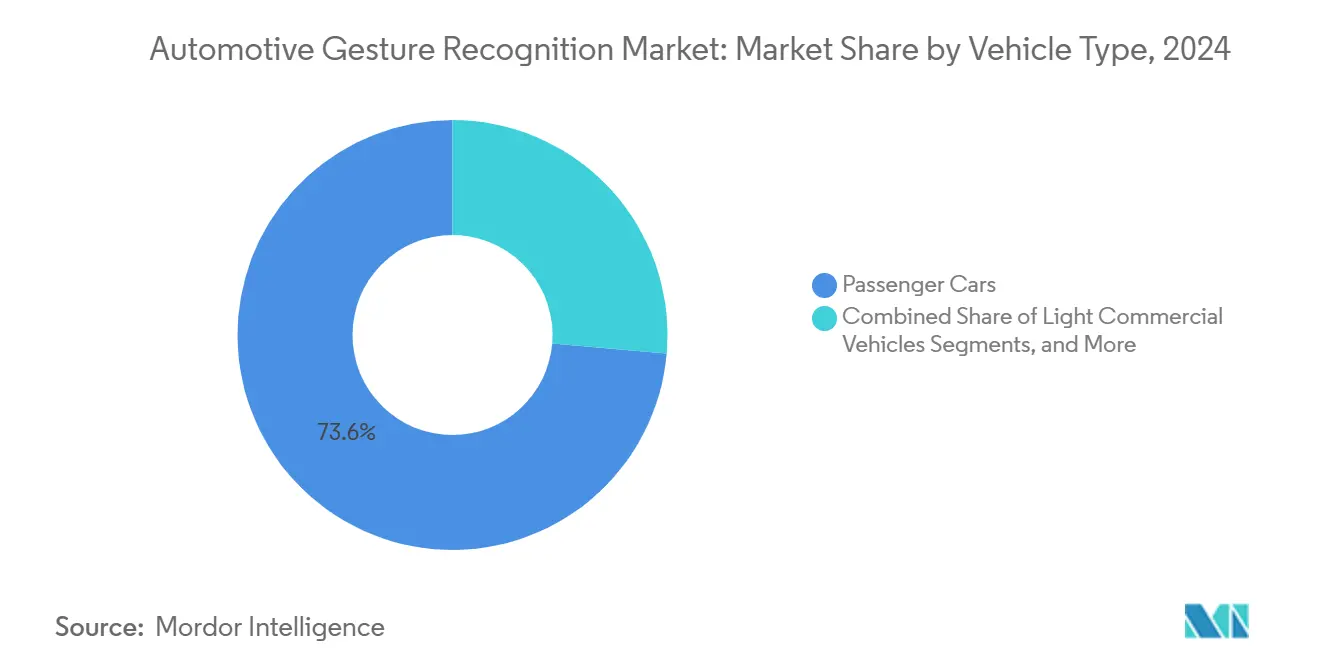

- Por tipo de vehículo, los automóviles de pasajeros dominaron con el 73,63% de la participación del mercado de reconocimiento de gestos automotriz en 2024, mientras que los vehículos comerciales medianos y pesados registrarán una CAGR del 17,91% hasta 2030.

- Por propulsión, los vehículos de combustión interna retuvieron la mayor participación con el 46,31% del mercado de reconocimiento de gestos automotriz en 2024. Sin embargo, los vehículos eléctricos de batería están preparados para la expansión más rápida con una CAGR del 19,41% hasta 2030.

- Por canal de distribución, las instalaciones de fabricantes de equipos originales (OEM) representaron el 81,28% de la participación del mercado de reconocimiento de gestos automotriz en 2024, mientras que se proyecta que el segmento de posventa crezca a una CAGR del 18,16% entre 2025 y 2030.

- Por geografía, Asia-Pacífico lideró con el 32,73% de la participación del mercado de reconocimiento de gestos automotriz en 2024 y se espera que registre el crecimiento regional más rápido con una CAGR del 19,12% hasta 2030.

Tendencias e Información del Mercado Global de Reconocimiento de Gestos Automotriz

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulaciones Obligatorias de Sistemas de Monitoreo del Conductor que Permiten la Reutilización de Cámaras | +3.5% | Principalmente en la UE, con expansión hacia América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Demanda Impulsada por ADAS para una Interfaz Humano-Máquina más Segura en Cabina | +3.2% | Global, con adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Reducción de Costos y Mejoras de Rendimiento en Sensores 3-D/ToF | +2.8% | Global, liderado por centros de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Convergencia hacia Cabinas Multimodales Impulsadas por Inteligencia Artificial | +2.4% | América del Norte y Europa liderando, China escalando rápidamente | Largo plazo (≥ 4 años) |

| Carrera de Diferenciación de Experiencia de Usuario en Vehículos Eléctricos Premium y de Lujo | +2.1% | Segmentos premium de América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Demanda Acelerada por la Pandemia de Cabinas sin Contacto | +1.9% | Global, con adopción sostenida en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Impulsada por ADAS para una Interfaz Humano-Máquina más Segura en Cabina

La automatización de Nivel 2 plus requiere que el conductor retome el control rápidamente cuando el sistema de asistencia se desconecta. Los reguladores respondieron adoptando el Reglamento N.° 171 de la UN ECE, vigente desde septiembre de 2024, que obliga al monitoreo continuo del estado del conductor. Los fabricantes de automóviles ahora extienden las mismas cámaras de infrarrojos utilizadas para el seguimiento de la mirada para interpretar gestos de manos que cambian la configuración del infotainment sin apartar los ojos de la carretera. Continental demostró cómo los algoritmos de mano sobre el volante evolucionan hacia motores de gestos en el aire con solo una actualización de software, acelerando los calendarios de implementación y reduciendo la presión sobre la lista de materiales. Los comentarios de los primeros ensayos de flotas muestran una reducción medible en el tiempo de interacción en comparación con las pantallas táctiles, lo que contribuye al cumplimiento normativo y a las calificaciones de seguridad.

Convergencia hacia Cabinas Multimodales Impulsadas por Inteligencia Artificial

Las cabinas de próxima generación ejecutan pilas de inteligencia artificial unificadas que fusionan voz, gestos y mirada en un único modelo de intención. Visteon integra el Snapdragon Cockpit de Qualcomm para una latencia de inferencia inferior a 30 milisegundos, eliminando los retrasos de modalidad que anteriormente confundían a los usuarios. Los avatares de Cerence coordinan los reconocimientos de voz con indicaciones en pantalla y retroalimentación háptica sutil, cerrando el ciclo sobre las dudas de confirmación que históricamente limitaron la aceptación de gestos. Esta orquestación eleva el reconocimiento de gestos de una novedad a una capa fundamental en la relación humano-vehículo.

Carrera de Diferenciación de Experiencia de Usuario en Vehículos Eléctricos Premium y de Lujo

Con la paridad de autonomía reduciéndose como palanca competitiva, los fabricantes de vehículos eléctricos de lujo pivotan hacia la experiencia del usuario. La plataforma de 800 voltios de Mercedes-Benz procesa los gestos localmente, preservando la autonomía de conducción y eliminando la latencia. Lucid muestra cómo las grandes pantallas curvas complementan en lugar de reemplazar la entrada sin contacto, reservando los gestos para tareas que se benefician de una distracción mínima, como los controles de volumen o de climatización. Los comentarios iniciales de los propietarios confirman una mayor satisfacción cuando los gestos complementan la voz y el tacto en lugar de ser el único canal de control.

Demanda Acelerada por la Pandemia de Cabinas sin Contacto

La conciencia sobre la higiene persiste en la movilidad compartida y las flotas comerciales. La solución de toque predictivo de Jaguar Land Rover reduce el contacto físico a la mitad, cumpliendo los objetivos de saneamiento de los operadores sin ralentizar los flujos de trabajo del conductor. Las flotas valoran los tiempos de rotación más rápidos entre conductores, lo que se traduce en más horas operativas y menores costos de limpieza. Estos beneficios prácticos refuerzan la demanda a largo plazo incluso cuando los consumidores privados regresan a los controles convencionales.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Riesgo de Responsabilidad del OEM por Reconocimiento Erróneo de Gestos | -2.3% | Global, con marcos legales variables | Mediano plazo (2-4 años) |

| Alta Complejidad de Lista de Materiales e Integración | -2.1% | Global, con impacto particular en los segmentos de volumen | Corto plazo (≤ 2 años) |

| Ausencia de una Taxonomía Global de Gestos | -1.8% | Global, con fragmentación entre regiones | Mediano plazo (2-4 años) |

| Incertidumbre sobre Privacidad de Datos en Imágenes de Cabina | -1.4% | Principalmente en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ausencia de una Taxonomía Global de Gestos

Los conductores que cambian de marca se enfrentan a movimientos diferentes para funciones idénticas, lo que genera confusión y dificulta la seguridad. Los comités de la ISO están desarrollando bibliotecas de referencia, aunque las preferencias regionales complican la convergencia; los sutiles giros de dedos preferidos en Europa difieren de los movimientos más amplios favorecidos en América del Norte. La falta de estandarización obliga a cada OEM a curar conjuntos de datos propietarios, lo que aumenta los ciclos de investigación y desarrollo y ralentiza el aprendizaje entre industrias.

Incertidumbre sobre Privacidad de Datos en Imágenes de Cabina

Los estatutos de privacidad europeos tratan las imágenes biométricas con estrictos requisitos de consentimiento. Los OEM responden procesando los datos localmente y descartando los fotogramas una vez completada la inferencia, pero esto aumenta el costo del chip y limita la mejora del modelo basada en la nube. Las regulaciones regionales variables exigen canales de datos configurables, lo que añade complejidad y retrasa los lanzamientos globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio Táctil Enfrenta la Disrupción sin Contacto

Los sistemas táctiles retuvieron una participación del 61,82% del mercado de reconocimiento de gestos automotriz en 2024. Los sensores capacitivos integrados en pantallas de alta resolución permiten a los usuarios hacer zoom con pellizco en mapas y deslizar menús con gestos familiares de teléfonos inteligentes. Aunque están establecidos, el crecimiento se desacelera a medida que las mejoras incrementales se estancan. Las soluciones sin contacto, que avanzan a una CAGR del 18,23% hasta 2030, aprovechan los datos de profundidad ToF y el radar de onda milimétrica para capturar movimientos en el aire. Las normas de distracción de la UE aceleran la demanda porque los conductores mantienen los ojos al frente mientras gesticulan dentro del campo de visión de una cámara. La interacción compatible con guantes también atrae a los conductores comerciales que trabajan en entornos fríos o polvorientos donde las pantallas capacitivas tienen un rendimiento inferior.

La adopción sin contacto se beneficia de las bibliotecas de software entregadas de forma inalámbrica, extendiendo la vida útil del hardware instalado. A medida que los marcos de las pantallas se adelgazan y el espacio en la cabina se vuelve escaso, eliminar los requisitos de distancia de alcance ayuda a los diseñadores a crear interiores minimalistas. La contrapartida sigue siendo la retroalimentación; por lo tanto, las interfaces híbridas combinan la entrada sin contacto con vibradores hápticos en el asiento o confirmaciones de voz para asegurar a los usuarios que un comando se ejecutó correctamente.

Por Componente: La Base de Hardware Permite la Innovación en Software

El hardware capturó el 73,26% de la participación del mercado de reconocimiento de gestos automotriz en 2024. Los módulos de cámara, los iluminadores y los ASIC de controlador forman la columna vertebral física. Los módulos ToF ganan prominencia sobre las simples cámaras de infrarrojos porque los datos de profundidad aumentan la robustez del reconocimiento bajo condiciones variables de luz en la cabina. Los aceleradores de borde en los controladores zonales realizan la inferencia de redes neuronales localmente, liberando los SOC de infotainment para cargas de trabajo gráficas. Las curvas de costo del hardware ahora disminuyen entre un 8 y un 10% anualmente, pero los precios absolutos aún dictan la disponibilidad de funciones en los vehículos de gama de entrada.

Los ingresos por software crecen a una CAGR del 18,18% hasta 2030 a medida que las actualizaciones inalámbricas desbloquean nuevos vocabularios de gestos. Las canalizaciones de aprendizaje automático ingieren imágenes de cabina anonimizadas para refinar los modelos para diferentes etnias, tamaños de manos y posturas de conducción. La mejora continua extiende la relevancia de la plataforma, alentando a los OEM a tratar el reconocimiento de gestos como una línea de servicio en lugar de una venta de función única.

Por Tipo de Gesto: Los Gestos Dinámicos Lideran a Pesar del Crecimiento Estático

Los gestos dinámicos, que implican movimiento continuo, mantuvieron una participación del 66,29% del mercado de reconocimiento de gestos automotriz en 2024. Mover la palma para ajustar el audio o rotar los dedos para atenuar la iluminación ambiental se siente natural y recibe una confirmación visual intuitiva. Las poses estáticas sin conexión, como una mano abierta sostenida que señala el silencio del sistema, se expanden a una CAGR del 17,12% hasta 2030. Los gestos estáticos destacan cuando el movimiento podría perjudicar el control del vehículo, por ejemplo, confirmando la presencia del conductor en el volante durante la conducción automatizada sin manos. Los desarrolladores agrupan cada vez más ambos tipos, dejando que los motores de contexto decidan cuál aceptar según la velocidad, las condiciones de la carretera y la carga de trabajo del conductor.

Por Aplicación: El Liderazgo del Infotainment Desafiado por el Crecimiento de los Sistemas de Monitoreo del Conductor

Las funciones de infotainment y navegación entregaron una participación del 41,35% del mercado de reconocimiento de gestos automotriz en 2024. El zoom de mapas, la navegación de medios y el manejo de llamadas se traducen limpiamente a gestos y diferencian los acabados premium. Sin embargo, los sistemas de monitoreo del conductor aumentan a una CAGR del 18,65% hasta 2030 a medida que los reguladores otorgan créditos de seguridad por una evaluación integral de la atención. Agrupar las tareas de gestos y monitoreo en una sola cámara acorta los períodos de recuperación de la inversión, motivando la adopción en vehículos de gama media. Los objetivos secundarios incluyen el control de climatización, donde los gestos de aire ajustan la velocidad del ventilador sin contaminar las pantallas, y el acceso a la carga, donde patadas con el pie o movimientos de mano abren los portones traseros en furgonetas de reparto.

Por Tipo de Vehículo: Dominio de Pasajeros con Aceleración Comercial

Los automóviles de pasajeros comprendieron el 73,63% de la participación del mercado de reconocimiento de gestos automotriz en 2024, reflejando el apetito del consumidor por las características de conveniencia. Los vehículos comerciales medianos y pesados aumentan a una CAGR del 17,91% a medida que los operadores de flotas vinculan cabinas más seguras con primas de seguro más bajas y retención de conductores. Las flotas de larga distancia valoran la detección de fatiga aumentada por la confirmación de gestos; si un conductor no responde a una solicitud de pose de mano estática, el sistema señala una posible somnolencia. Las furgonetas comerciales ligeras adoptan conjuntos simples de dos gestos —abrir puerta y cerrar puerta— que apoyan la entrega rápida en la acera sin tocar las manijas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Propulsión: Base de Motor de Combustión Interna con Innovación en Vehículos Eléctricos de Batería

Los modelos de combustión interna aún representan la base instalada más extensa, con una participación del 46,31% del mercado de reconocimiento de gestos automotriz en 2024, incluida la capacidad de gestos. Los vehículos eléctricos de batería registran el mayor potencial de crecimiento, expandiéndose a una CAGR del 19,41% hasta 2030. Sus arquitecturas de 400 a 800 voltios suministran energía limpia más rutas de datos Ethernet o CAN-FD indispensables para la fusión de múltiples sensores. Los gestos ayudan a despejar los tableros de instrumentos, alineándose con el lenguaje de diseño minimalista de los vehículos eléctricos. Los híbridos cierran la brecha, heredando a menudo las pilas de gestos de sus hermanos de vehículos eléctricos puros para mantener la comunidad de piezas.

Por Canal de Distribución: La Integración OEM Domina

Los fabricantes de equipos originales (OEM) representaron el 81,28% de la participación del mercado de reconocimiento de gestos automotriz en 2024. Los sistemas centrales deben interactuar con los módulos de control de carrocería y las funciones avanzadas de asistencia al conductor que generalmente son inaccesibles para las instalaciones de posventa. Sin embargo, la demanda de instalaciones de posventa crece a una CAGR del 18,16% hasta 2030, a medida que los gestores de flotas instalan kits de monitoreo del conductor con gestos independientes para cumplir los objetivos de seguridad corporativos sin comprar camiones nuevos. Estos kits de conexión y uso se conectan a través de puertos OBD y funcionan con inversores de energía dedicados, evitando alteraciones profundas del vehículo.

Análisis Geográfico

Asia-Pacífico lideró con el 32,73% de la participación del mercado de reconocimiento de gestos automotriz en 2024, creciendo a una CAGR del 19,12% hasta 2030. Los fabricantes de automóviles chinos aceleran la asistencia al conductor de Nivel 2 plus en sedanes de mercado masivo, multiplicando los volúmenes direccionables. Los OEM japoneses, adoptantes tempranos de sistemas de monitoreo del conductor, integran software de gestos en unidades de control electrónico de cámara renovadas para mantener el cumplimiento de las próximas directrices locales. Los fabricantes de componentes surcoreanos aprovechan su experiencia en sensores de memoria e imagen para suministrar módulos ToF a precios competitivos, reforzando las cadenas de suministro regionales.

América del Norte mantiene un fuerte impulso gracias a la penetración de vehículos premium y el estímulo regulatorio. La Administración Nacional de Seguridad del Tráfico en las Carreteras señala que el monitoreo del conductor figurará en futuras revisiones del Programa de Evaluación de Nuevos Automóviles, lo que lleva a los fabricantes a integrar el reconocimiento de gestos junto con el seguimiento de la mirada. Los operadores de flotas en los Estados Unidos ven el control sin contacto como un potenciador de higiene y eficiencia, especialmente en furgonetas de reparto de última milla donde los conductores entran y salen de las cabinas repetidamente en cada turno.

Europa encabeza el detalle regulatorio, exigiendo tecnología de advertencia de distracción desde 2024 en adelante. Las marcas de lujo alemanas integran conjuntos complejos de gestos en los modelos insignia, utilizando interfaces multimodales para diferenciarse. La estricta ley de privacidad de datos da forma a las decisiones de arquitectura; la mayoría de los vehículos europeos procesan los flujos de gestos completamente en dispositivos de borde, descartando las imágenes después de la inferencia. Las plantas de ensamblaje de Europa del Este adoptan las mismas plataformas para los modelos de exportación, propagando la tecnología a bandas de precios más amplias.

Las regiones emergentes —América Latina, Oriente Medio y África— ven los primeros despliegues confinados a vehículos premium importados. Una vez que los costos de los sensores 3-D disminuyan aún más, se espera que los ensambladores locales integren funciones básicas de gestos, impulsados por flotas de transporte por aplicación que priorizan interiores de bajo contacto para aumentar la confianza de los pasajeros.

Panorama Competitivo

El mercado de reconocimiento de gestos automotriz muestra una concentración moderada. Los proveedores de primer nivel aseguran ventajas de escala al adquirir empresas de algoritmos de nicho. La compra de Gestoos por parte de PreAct en 2024 proporcionó propiedad intelectual de trayectoria de mano, acortando su tiempo para integrar la capacidad de gestos en sus unidades de lidar de corto alcance existentes. Visteon combina el silicio Snapdragon con sus controladores de pantalla, entregando soluciones de cabina llave en mano a los OEM que buscan listas de materiales más cortas. Cerence vincula las entradas de gestos a avatares de inteligencia artificial conversacional, construyendo fidelización a través de análisis en la nube y actualizaciones de funciones inalámbricas.

Los especialistas en inteligencia artificial de borde como Cipia se posicionan en términos de privacidad, ofreciendo inferencia dentro del vehículo que satisface el Reglamento General de Protección de Datos sin enlaces a la nube. Los proveedores de cámaras se asocian con proveedores de ASIC para ofrecer diseños de referencia prevalidados, reduciendo los ciclos de certificación. Las barreras para las empresas emergentes aumentan a medida que los protocolos de prueba de Euro NCAP se vuelven más estrictos, recompensando a los actores establecidos que poseen credenciales de seguridad funcional de grado automotriz.

El espacio en blanco permanece en camiones de servicio pesado, maquinaria agrícola y equipos fuera de carretera donde las vibraciones y las temperaturas extremas complican la detección óptica. Los proveedores capaces de reforzar los módulos ToF para estos entornos podrían desbloquear nuevas bandas de ingresos al tiempo que amplían los volúmenes de sensores que reducen las curvas de costos generales del mercado de reconocimiento de gestos automotriz.

Líderes de la Industria de Reconocimiento de Gestos Automotriz

Continental AG

Robert Bosch GmbH

Visteon Corporation

Sony Corporation

Qualcomm Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Fuyao Glass Industry Group Co., Ltd. introdujo un vidrio de ventana lateral de atenuación inteligente, que ofrece funcionalidad de privacidad y parasol para una movilidad mejorada. Utilizando tecnología de cristal líquido a base de colorante, garantiza un control preciso mediante ajustes de voltaje, con un tiempo de respuesta inferior a un segundo para ajustes instantáneos de brillo.

- Septiembre de 2024: El Reglamento N.° 171 de la UN ECE entró en vigor, exigiendo el monitoreo continuo del estado del conductor y abriendo vías regulatorias para gestos habilitados por cámara en los sistemas de asistencia al control del conductor.

- Julio de 2024: Stellantis reconoció a Emotiva en su programa de Premios Venture por desarrollar tecnología de inteligencia artificial que monitorea la atención del conductor y se integra con sistemas de infotainment controlados por gestos para la generación de ingresos.

Alcance del Informe Global del Mercado de Reconocimiento de Gestos Automotriz

| Reconocimiento de Gestos Táctil |

| Reconocimiento de Gestos sin Contacto |

| Hardware | Sensores |

| Cámaras | |

| Controladores | |

| Software | Algoritmos de Inteligencia Artificial |

| Bibliotecas de Gestos |

| Dinámico en Línea |

| Estático sin Conexión |

| Control de Infotainment y Navegación |

| Control de Climatización e Iluminación |

| Operación de Puertas y Ventanas |

| Sistemas de Monitoreo del Conductor |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motor de Combustión Interna |

| Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido |

| Vehículo Eléctrico Híbrido Enchufable |

| Vehículo Eléctrico de Pila de Combustible |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Reconocimiento de Gestos Táctil | |

| Reconocimiento de Gestos sin Contacto | ||

| Por Componente | Hardware | Sensores |

| Cámaras | ||

| Controladores | ||

| Software | Algoritmos de Inteligencia Artificial | |

| Bibliotecas de Gestos | ||

| Por Tipo de Gesto | Dinámico en Línea | |

| Estático sin Conexión | ||

| Por Aplicación | Control de Infotainment y Navegación | |

| Control de Climatización e Iluminación | ||

| Operación de Puertas y Ventanas | ||

| Sistemas de Monitoreo del Conductor | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Vehículo Eléctrico de Batería | ||

| Vehículo Eléctrico Híbrido | ||

| Vehículo Eléctrico Híbrido Enchufable | ||

| Vehículo Eléctrico de Pila de Combustible | ||

| Por Canal de Distribución | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de reconocimiento de gestos automotriz hoy?

El tamaño del mercado de reconocimiento de gestos automotriz se situó en USD 2,28 mil millones en 2025 y se prevé que alcance los USD 4,96 mil millones para 2030.

¿Qué CAGR se espera para la tecnología de gestos en automóviles?

Se proyecta que el mercado registre una CAGR del 16,83% de 2025 a 2030, reflejando una rápida adopción generalizada.

¿Qué segmento de tren motriz de vehículos verá la adopción más rápida de gestos?

Se proyecta que los vehículos eléctricos de batería registren una CAGR del 19,41% hasta 2030, ya que los controles de gestos complementan los interiores minimalistas de los vehículos eléctricos.

¿Por qué Asia-Pacífico es la región líder en reconocimiento de gestos?

Los agresivos lanzamientos de conducción autónoma, las regulaciones favorables y las sólidas cadenas de suministro locales de sensores otorgan a Asia-Pacífico la mayor participación y el crecimiento regional más rápido.

¿Qué cambio regulatorio influye más en la adopción de gestos?

El requisito europeo de Advertencia Avanzada de Distracción del Conductor, vigente desde 2024, obliga a instalar cámaras en cabina que también pueden realizar reconocimiento de gestos mediante actualizaciones de software.

Última actualización de la página el: