Tamaño y Participación del Mercado de Vidrio para Posventa Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

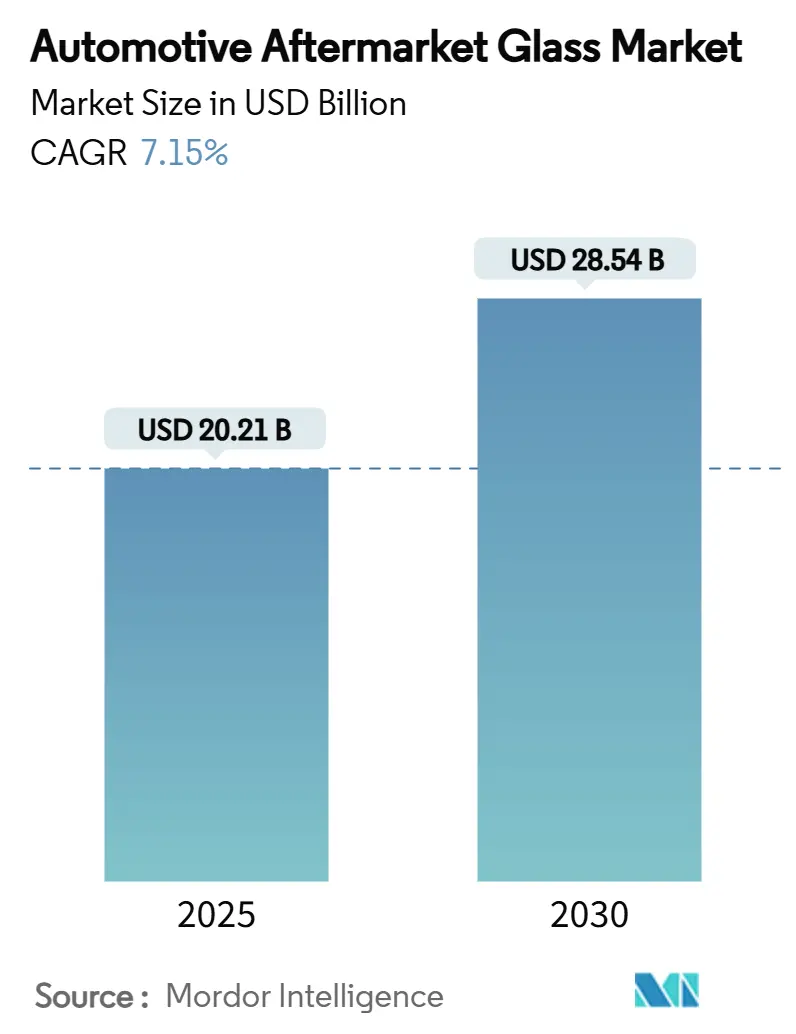

| Tamaño del Mercado (2025) | 20.21 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28.54 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Posventa Automotriz por Mordor Intelligence

El tamaño del mercado de vidrio para posventa automotriz se situó en USD 20,21 mil millones en 2025 y se prevé que se expanda hasta USD 28,54 mil millones en 2030, avanzando a una CAGR del 7,15%. La demanda se mantiene resiliente porque el reemplazo de vidrio es esencial para la aptitud vial, el cumplimiento de seguros y la visibilidad del conductor. La tecnología desempeña ahora un papel fundamental, ya que los servicios de calibración para los Sistemas Avanzados de Asistencia al Conductor (ADAS) añaden un valor significativo a un trabajo típico de parabrisas, desplazando los ingresos hacia mano de obra de mayor valor. El envejecimiento del parque vehicular, las áreas de vidrio más amplias en los vehículos utilitarios deportivos y el respaldo de las aseguradoras para reclamaciones de «solo vidrio» con deducible cero refuerzan aún más los volúmenes de reemplazo. Al mismo tiempo, los productos laminados premium, acústicos y de control solar abren nuevos grupos de rentabilidad para los instaladores capaces de obtener y colocar sustratos complejos.

Conclusiones Clave del Informe

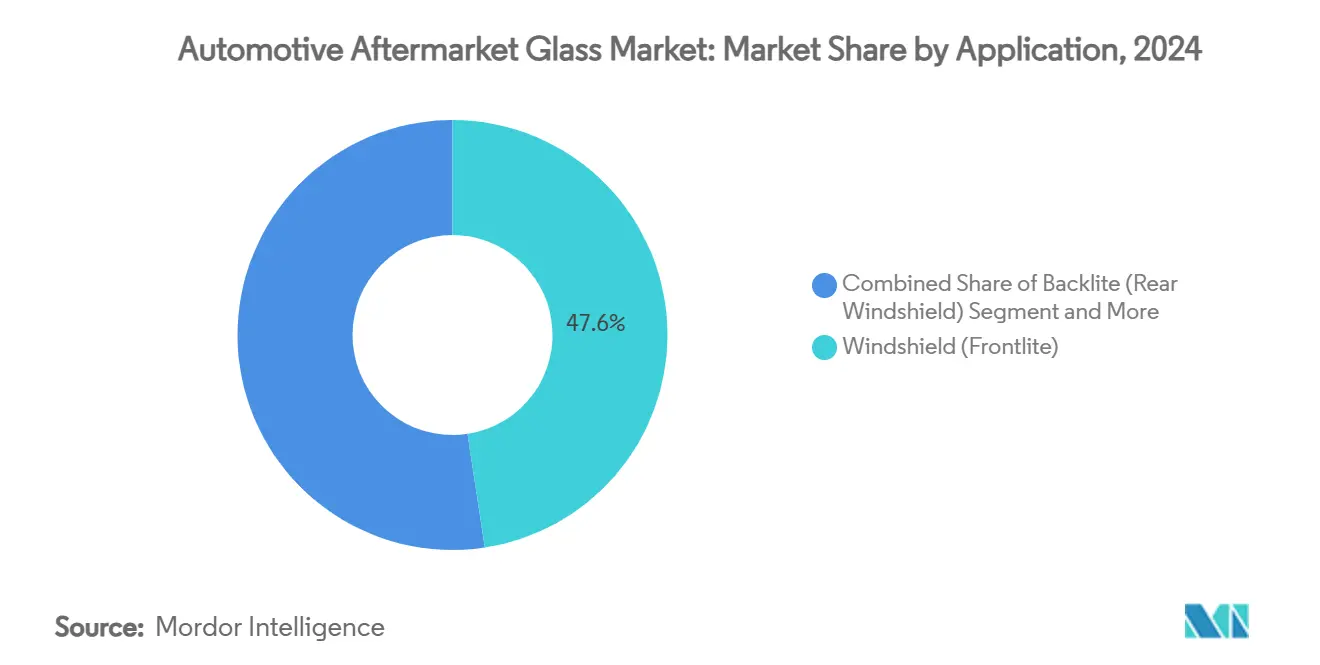

- Por aplicación, los parabrisas lideraron con una participación de ingresos del 47,61% en 2024; se proyecta que el acristalamiento de techo y techo solar crezca más rápido con una CAGR del 10,03% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 69,08% de la participación del mercado de vidrio para posventa automotriz en 2024, y se espera que crezcan a una CAGR del 8,91% hasta 2030.

- Por material y construcción, los productos templados capturaron el 61,56% de la participación del tamaño del mercado de vidrio para posventa automotriz en 2024, mientras que las construcciones laminadas están en camino de alcanzar una CAGR del 10,44% hasta 2030.

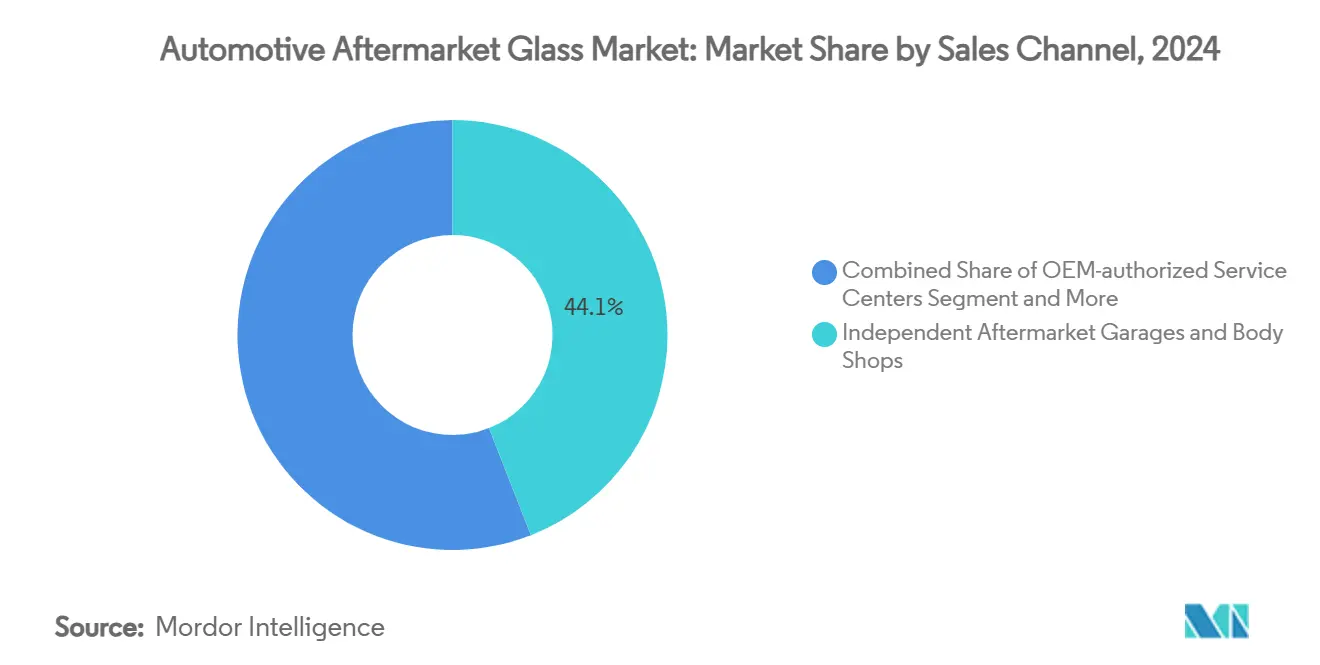

- Por canal de ventas, los talleres independientes mantuvieron una participación del 44,05% en 2024; las plataformas en línea representan la expansión más rápida con una CAGR del 14,74% hasta 2030.

- Por tipo de servicio, los trabajos de reemplazo representaron el 78,28% de los ingresos del segmento en 2024 y se espera que avancen a una CAGR del 7,78% hasta 2030.

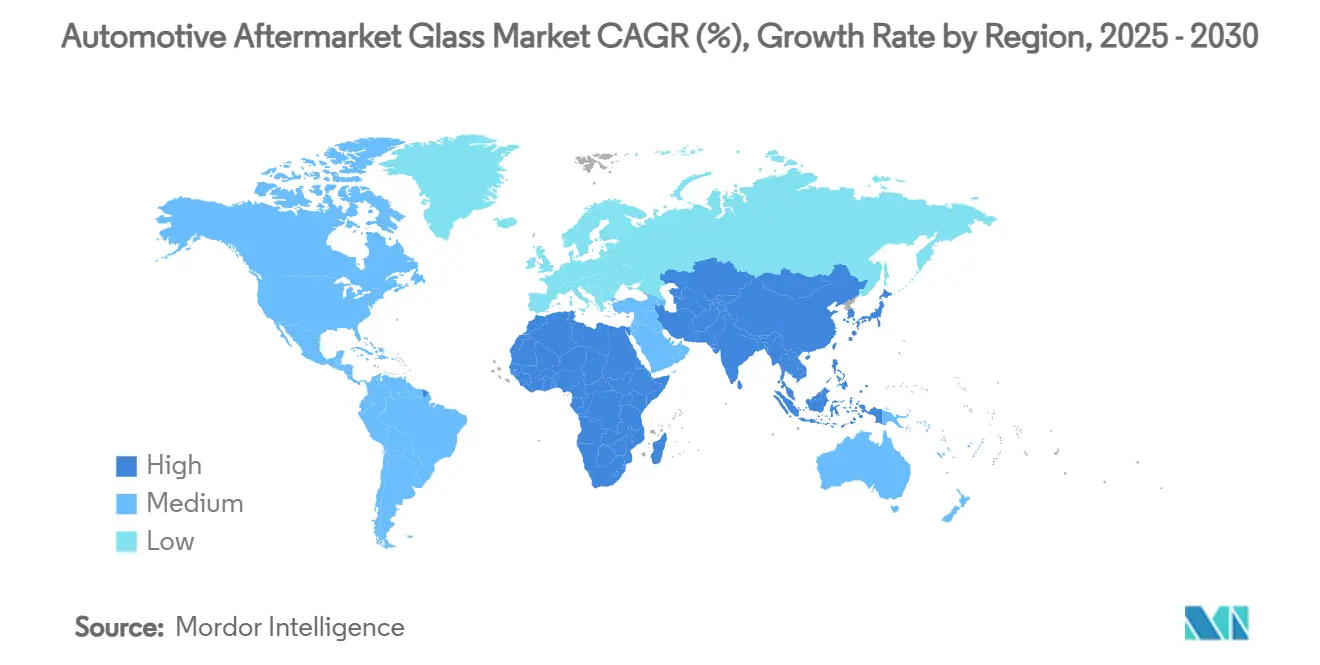

- Por geografía, Asia-Pacífico capturó el 40,73% de la participación en 2024 y se proyecta que registre la CAGR más rápida del 8,08% hasta 2030.

Tendencias e Información del Mercado Global de Vidrio para Posventa Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recalibración Obligatoria de Sensores ADAS | +1.4% | Global, con mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento del Parque Vehicular y Envejecimiento de la Flota | +1.2% | Global, particularmente fuerte en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Ampliación de la Cobertura de Reclamaciones de «Solo Vidrio» | +1.1% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de Daños en Parabrisas Relacionados con Accidentes | +0.8% | Global, con variaciones regionales según la infraestructura vial | Mediano plazo (2-4 años) |

| Demanda de Adaptación para Control Solar | +0.6% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Parabrisas como Servicio por Suscripción | +0.5% | Centros urbanos en América del Norte, la UE y mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recalibración Obligatoria de Sensores ADAS Tras el Reemplazo de Vidrio

La calibración representa ahora entre el 30% y el 50% del total de las facturas de reemplazo de parabrisas. Los procedimientos estáticos requieren objetivos interiores controlados, mientras que la calibración dinámica se realiza durante pruebas de conducción, exigiendo en ambos casos equipos y técnicos certificados[1]"Hyundai Mobis Partners with ZEISS", Hyundai Mobis, mobis.com. Las aseguradoras reembolsan cada vez más estos pasos, incorporándolos en las pólizas estándar y elevando los valores promedio de las facturas. Las cámaras orientadas hacia adelante, las unidades de radar y los módulos emergentes de visualización frontal (HUD) están todos montados sobre el parabrisas o se visualizan a través de él, por lo que cada actualización tecnológica vincula la demanda de servicio a la integridad del vidrio. Alianzas como la de Hyundai Mobis y ZEISS buscan comercializar pantallas de realidad aumentada a lo largo del parabrisas para 2027, subrayando el papel futuro del panel de vidrio como espacio computacional. Los talleres que no puedan invertir en equipos de recalibración enfrentarán barreras competitivas, mientras que las redes que ofrezcan reemplazo más calibración en un solo paso verán aumentar las referencias de flotas y aseguradoras.

Aumento del Parque Vehicular Global y Envejecimiento de la Flota

La edad promedio de los vehículos ligeros en los Estados Unidos alcanzó los 12,7 años en 2025 y continúa aumentando. Los déficits de fabricación global desde 2020 eliminaron más de 40 millones de unidades planificadas del mercado, extendiendo la vida útil de los automóviles y camionetas ligeras existentes. Los vehículos más antiguos experimentan tasas más altas de fallo de vidrio a medida que se acumulan el desgaste por intemperie, las vibraciones y los escombros de la carretera. Las presiones económicas y los elevados precios de los vehículos nuevos llevan a los consumidores a conservar sus vehículos por más tiempo, ampliando aún más la flota en servicio. En la Asia emergente, la propiedad de vehículos sigue aumentando, por lo que la exposición total al vidrio se expande en dos frentes: el envejecimiento del inventario en las economías desarrolladas y el crecimiento de la flota en las economías en desarrollo. Los instaladores, por tanto, disfrutan de volúmenes de base estables independientemente de la volatilidad en las ventas de vehículos ligeros.

Ampliación de la Cobertura de Reclamaciones de «Solo Vidrio» por Parte de las Aseguradoras

Varios estados de los Estados Unidos exigen el reemplazo de parabrisas con deducible cero, y más aseguradoras extienden voluntariamente condiciones similares a nivel nacional. Los consumidores aceptan las reparaciones más rápidamente cuando no se requiere ningún pago de su bolsillo, lo que acorta los intervalos de reemplazo y aumenta el número de reclamaciones. Los acuerdos con proveedores preferentes dirigen el trabajo hacia redes capaces de cumplir los acuerdos de nivel de servicio, creando presión competitiva para los independientes más pequeños. El clima regulatorio también eleva los costos de cumplimiento porque las aseguradoras exigen documentación digital de la calibración y la calidad de instalación. No obstante, los flujos de reclamaciones predecibles ayudan a los especialistas en vidrio a planificar la inversión en capacidad y a consolidar las relaciones con las aseguradoras.

Aumento de Daños en Parabrisas Relacionados con Accidentes Viales

Los auges de la construcción, el deterioro de los pavimentos y los fenómenos meteorológicos extremos generan más escombros en el aire. Los grandes vehículos utilitarios dominan las ventas de vehículos nuevos, y sus amplios parabrisas son golpeados con mayor frecuencia por piedras o basura de la carretera. Cuando el daño coincide con otras reparaciones de carrocería, los centros de servicio múltiple obtienen trabajos combinados, mientras que los talleres especializados exclusivamente en vidrio siguen beneficiándose de los precios más altos de las piezas en variantes panorámicas y acústicas. El acristalamiento avanzado con capas de calefacción, antena y sensores a menudo no puede repararse de forma segura, inclinando los trabajos hacia el reemplazo total.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Durabilidad y Ciclos de Reemplazo más Largos | -1.2% | Global, con mayor impacto en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Alto Costo de Reemplazo de Parabrisas con ADAS | -0.9% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Intercapas y Recubrimientos Especiales | -0.6% | Global, con riesgos de concentración regional del suministro | Corto plazo (≤ 2 años) |

| Restricciones sobre Tintado y Recubrimientos de Parabrisas | -0.5% | Principalmente América del Norte, con regulaciones estatales variables | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mejora de la Durabilidad del Vidrio de Fabricante de Equipos Originales y Ciclos de Reemplazo más Largos

El sustrato Fusion5 de Corning ofrece una resistencia al impacto cuatro veces mayor al tiempo que reduce el peso en un 12%, lo que permite a los fabricantes de automóviles ampliar los intervalos de reemplazo recomendados[2]"Corning® Fusion5® Glass", Corning, corning.com. Las intercapas laminadas, los recubrimientos hidrofóbicos y los diseños de fritas más resistentes resisten las astillas y las grietas en forma de araña. Las películas protectoras aplicadas en el concesionario protegen aún más los parabrisas, especialmente en vehículos premium donde los componentes ADAS elevan las facturas de reparación. A medida que aumenta la durabilidad, la frecuencia anual de reemplazo disminuye, lo que obliga a las cadenas de servicio a depender de valores de transacción más altos en lugar del crecimiento en volumen. Los fabricantes de vidrio responden enfatizando las químicas aptas para el reciclaje y los calibres más delgados para alinearse con los objetivos de peso de la electrificación.

Alto Costo de Reemplazo de Parabrisas con ADAS y Calibración

Un parabrisas equipado con ADAS completo puede costar entre USD 450 y USD 1.400, incluida la mano de obra de calibración. Donde los deducibles de seguro persisten, algunos propietarios retrasan o prescinden del reemplazo, arriesgando la desalineación de la cámara y fallos de seguridad. La complejidad de la calibración varía entre marcas, lo que desalienta la competencia de precios porque los equipos, las licencias de software y la formación de técnicos constituyen costos fijos sustanciales. Aunque los fabricantes publican declaraciones de posición que aclaran los procedimientos de instalación segura, los estándares de reembolso se retrasan en partes de Asia y América Latina, frenando la adopción inmediata de soluciones laminadas premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio del Parabrisas Impulsa la Integración de ADAS

Los parabrisas generaron la mayor participación en 2024, reflejando el 47,61% del valor total, porque cada módulo de cámara frontal o radar depende de un acristalamiento claro y correctamente curvado. El tamaño del mercado de vidrio para posventa automotriz atribuible a los parabrisas está destinado a crecer de forma compuesta a medida que las tarifas de calibración se vuelven inseparables del trabajo. Los paneles de techo y techo solar forman el subsegmento de más rápido crecimiento con una CAGR del 10,03% gracias al auge de los diseños panorámicos en los vehículos todoterreno. Estas piezas utilizan áreas más grandes de vidrio templado o laminado, elevando los precios por unidad. Las lunetas traseras y los vidrios laterales siguen siendo competitivos en precio y siguen las tendencias de iluminación, mientras que las superficies preparadas para HUD desbloquean nuevos nichos premium al integrar ópticas de doble curvatura[3]"AGC to Exhibit at CES 2025", AGC, agc.com.

La complejidad de instalación escala con la integración de funciones. Los sensores de lluvia, los sensores de luz y los proyectores de visualización frontal se ubican dentro de las bandas de frita, requiriendo tolerancias de especificación estrictas. Las cadenas de servicio invierten en abrazaderas digitales y bahías de preparación libres de contaminación para evitar fallos en la línea de unión. Los reemplazos de vidrio de techo a menudo requieren la recalibración de los sistemas de cámara interior que monitorean la atención del conductor. A medida que crece la conectividad, cada panel cumple múltiples funciones, acelerando la diversidad de piezas y los desafíos logísticos.

Por Tipo de Vehículo: Los SUV Reducen la Brecha

Los automóviles de pasajeros mantuvieron una participación del 69,08% en 2024 y se proyecta que crezcan a una CAGR del 8,91% hasta 2030, sostenidos por el inventario global de sedanes pequeños y medianos. No obstante, los SUV y los vehículos todoterreno avanzan, reduciendo la diferencia en oportunidad de unidades dentro del mercado de vidrio para posventa automotriz. Las áreas de parabrisas más grandes y el acristalamiento lateral más grueso elevan los costos de materiales, y los acabados premium frecuentemente especifican vidrio laminado acústico para el refinamiento de la cabina. Esa combinación eleva los valores promedio de las facturas para los SUV en comparación con los automóviles compactos.

Las flotas comerciales, incluidas las furgonetas y los camiones de tonelaje medio, presentan una demanda estable impulsada por políticas, ya que los sectores de entrega no pueden permitirse tiempos de inactividad. Los gestores de flotas adoptan programas de mantenimiento preventivo que reservan con anticipación los reemplazos de vidrio a intervalos de kilometraje establecidos. Las variantes eléctricas, como las furgonetas de última milla, utilizan amplios paneles de parabrisas a techo para el flujo aerodinámico, lo que impulsa aún más el consumo por metro cuadrado. Mientras que los sedanes declinan como segmento de vehículos nuevos, su parque heredado garantiza trabajos de servicio de larga duración hasta más allá de 2030.

Por Material y Construcción: Impulso del Laminado

El vidrio templado representó el 61,56% de los ingresos en 2024, respaldado por la asequibilidad del mercado masivo y las sólidas cadenas de suministro. Las alternativas laminadas, aunque más costosas, se aceleran a una CAGR del 10,44% porque conservan mejor la integridad estructural tras el impacto y permiten capas acústicas o de control solar. La participación del mercado de vidrio para posventa automotriz se reequilibrará, por tanto, hacia los laminados a medida que converjan la regulación y las expectativas de confort.

Los recubrimientos fotocatalíticos autolimpiantes, el tintado sensible a la humedad y los circuitos de antena integrados se implementan más fácilmente en construcciones laminadas. Los proveedores experimentan con compuestos híbridos que intercalan policarbonato entre capas de vidrio para reducir el peso manteniendo la resistencia a los arañazos. Las marcas de lujo adoptan estas soluciones primero, pero las curvas de costos continúan mejorando, lo que indica una difusión más amplia hacia los vehículos de gama media.

Por Canal de Ventas: Auge de las Plataformas Digitales

Los talleres independientes mantuvieron una participación del 44,05% en 2024 aprovechando sus menores gastos generales y su presencia comunitaria. Los agregadores en línea, aunque todavía son un nicho, se expanden a una CAGR del 14,74% y están reformando la adquisición de clientes. Consolidan la programación, las cotizaciones de precios y la visibilidad del inventario en aplicaciones móviles, permitiendo a los consumidores reservar cambios de parabrisas el mismo día en casa o en el trabajo. Para el mercado de vidrio para posventa automotriz, esto amplía el alcance del servicio sin costosas instalaciones minoristas.

Los centros de servicio de equipos originales aseguran la orientación de las aseguradoras en vehículos de modelos recientes donde la complejidad de calibración es mayor. Sin embargo, la sensibilidad al precio entre los propietarios de vehículos más antiguos mantiene competitivos a los independientes. Las cadenas especializadas en vidrio continúan consolidando operadores regionales, desplegando centros de llamadas compartidos y plataformas de adquisición para asegurar descuentos y unificar los estándares de experiencia del cliente.

Por Tipo de Servicio: Predominio del Reemplazo

El reemplazo generó el 78,28% del gasto en 2024 y se prevé que crezca a una CAGR del 7,78% hasta 2030. Los parabrisas laminados que llevan electrónica integrada rara vez califican para reparación porque las tolerancias ópticas o estructurales no pueden restaurarse mediante inyección de resina. El tamaño del mercado de vidrio para posventa automotriz vinculado a los trabajos de reemplazo superará, por tanto, a la reparación incluso cuando el número de piezas se estabilice.

Las reparaciones de astillas persisten para daños pequeños y periféricos en vidrios laterales templados, pero su participación se contrae progresivamente. Los fabricantes de equipos innovan herramientas de inyección que curan en menos de diez minutos, buscando mantener la reparación relevante frente a la creciente propuesta de valor del reemplazo. No obstante, el escrutinio regulatorio sobre la alineación de ADAS obliga a las aseguradoras a respaldar el reemplazo del panel completo cuando los sensores críticos se encuentran detrás del vidrio.

Análisis Geográfico

Asia-Pacífico contribuyó con el 40,73% de los ingresos globales en 2024 y ofrece la perspectiva de CAGR más rápida del 8,08%. Las expansiones de capacidad de China, incluida una nueva planta de 2.610 millones de metros cuadrados en Hefei, ilustran la confianza de los proveedores en la demanda regional sostenida[4]"China's Fuyao Glass Unveils Second Automotive Glass Capacity Expansion Plan in a Month", Yicai Global, yicaiglobal.com. La joven flota de la India y el desarrollo de infraestructura añaden impulso, mientras que Japón y Corea del Sur empujan los límites tecnológicos que repercuten en el ecosistema de servicios.

América del Norte crece sobre la base de la amplia instalación de ADAS y la legislación de seguros favorable. Las camionetas y los SUV de gran tamaño dominan la combinación de vehículos, lo que se traduce en grandes paneles de vidrio y valores más altos por unidad. Las continuas adiciones de líneas de vidrio flotado por USD 400 millones de Fuyao en Illinois localizarán el suministro y reducirán los costos logísticos, subrayando la visión a largo plazo de los proveedores sobre el consumo regional.

Europa, aunque madura, sigue siendo el centro de innovación en acristalamiento de seguridad. Su menor tasa de crecimiento refleja largos ciclos de reemplazo y condiciones económicas más difíciles, aunque los estrictos mandatos de calidad de reparación favorecen a las empresas de servicio con bahías de calibración certificadas. El crecimiento en África y Asia Occidental está respaldado por el aumento de la propiedad de vehículos y los programas de construcción de carreteras que exponen los parabrisas a escombros. América del Sur se ve impulsada por la recuperación económica y la proliferación de flotas de transporte por aplicación que mantienen objetivos estrictos de tiempo de actividad.

Panorama Competitivo

La concentración del mercado se mantiene moderada, con los 5 principales actores controlando una porción significativa de la participación global en posventa, lo que crea oportunidades para especialistas regionales y nuevos competidores disruptivos, al tiempo que mantiene barreras de entrada a través de economías de escala y requisitos de red de distribución. Fuyao aprovecha la integración vertical y la distribución geográfica, Saint-Gobain explota la simulación avanzada y los vínculos con fabricantes de equipos originales, mientras que AGC capitaliza los sustratos preparados para HUD de próxima generación. Los laminadores regionales de tamaño mediano prosperan especializándose en cortes personalizados de series cortas y contratos de flota.

La consolidación se aceleró durante 2024-2025 a medida que los operadores de redes compraron instaladores locales para ampliar la cobertura de calibración. Simultáneamente, surgieron alianzas tecnológicas: las colaboraciones en parabrisas holográficos, compuestos ultradelgados y fritas preparadas para sensores posicionan a los proveedores como integradores de sistemas en lugar de fabricantes de láminas de uso general. La inflación de materias primas ha obligado a todos los actores a centrarse en la eficiencia energética y el reciclaje de vidrio cullet para defender los márgenes.

Los nuevos participantes del campo de la electrónica en general experimentan con recetas de vidrio químicamente reforzado que prometen una vida útil extendida pero tienen precios de lista premium. Si las ganancias en durabilidad extienden significativamente los intervalos de reemplazo, los actores establecidos podrían pivotar hacia paquetes de suscripción y mantenimiento para estabilizar los ingresos.

Líderes de la Industria de Vidrio para Posventa Automotriz

Fuyao Glass Industry Group

Saint-Gobain Sekurit

AGC Inc.

Guardian Industries

Nippon Sheet Glass

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Fuyao anunció una expansión de USD 400 millones de su instalación de vidrio flotado en Decatur, Illinois, para aumentar el suministro nacional de parabrisas preparados para ADAS.

- Septiembre de 2024: PGW Auto Glass adquirió PH Vitres d'Autos, ampliando el alcance de distribución en todo Quebec.

- Julio de 2024: Safelite Group adquirió City Auto Glass, extendiendo su presencia minorista en América del Norte.

- Enero de 2024: Fuyao comprometió CNY 5.800 millones (USD 804 millones) para una nueva planta de vidrio automotriz en Hefei con una capacidad anual de 2.610 millones de m².

Alcance del Informe Global del Mercado de Vidrio para Posventa Automotriz

| Parabrisas (Vidrio Frontal) | |

| Luneta Trasera (Parabrisas Trasero) | |

| Vidrio Lateral | Vidrio de Puerta |

| Vidrio de Cuarto | |

| Vidrio de Techo / Techo Solar / Techo Corredizo | |

| Vidrio de Espejo Retrovisor (Interior y Exterior) | |

| Otros (Preparado para HUD, Laminado Acústico, etc.) |

| Automóviles de Pasajeros | Hatchbacks |

| Sedanes | |

| Vehículos Utilitarios Deportivos (SUV) | |

| Vehículos Utilitarios Múltiples (MUV) | |

| Vehículo Comercial | Vehículos Comerciales Ligeros (VCL) |

| Camiones de Tonelaje Medio y Pesado | |

| Autobuses y Autocares |

| Vidrio Laminado |

| Vidrio Templado |

| Otros (Policarbonato / Acristalamiento Híbrido, Control Solar) |

| Centros de Servicio Autorizados por el Fabricante de Equipos Originales |

| Talleres Independientes de Posventa y Talleres de Carrocería |

| Cadenas Especializadas en Vidrio |

| Plataformas en Línea |

| Reparación |

| Reemplazo |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Aplicación | Parabrisas (Vidrio Frontal) | |

| Luneta Trasera (Parabrisas Trasero) | ||

| Vidrio Lateral | Vidrio de Puerta | |

| Vidrio de Cuarto | ||

| Vidrio de Techo / Techo Solar / Techo Corredizo | ||

| Vidrio de Espejo Retrovisor (Interior y Exterior) | ||

| Otros (Preparado para HUD, Laminado Acústico, etc.) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | Hatchbacks |

| Sedanes | ||

| Vehículos Utilitarios Deportivos (SUV) | ||

| Vehículos Utilitarios Múltiples (MUV) | ||

| Vehículo Comercial | Vehículos Comerciales Ligeros (VCL) | |

| Camiones de Tonelaje Medio y Pesado | ||

| Autobuses y Autocares | ||

| Por Material y Construcción | Vidrio Laminado | |

| Vidrio Templado | ||

| Otros (Policarbonato / Acristalamiento Híbrido, Control Solar) | ||

| Por Canal de Ventas | Centros de Servicio Autorizados por el Fabricante de Equipos Originales | |

| Talleres Independientes de Posventa y Talleres de Carrocería | ||

| Cadenas Especializadas en Vidrio | ||

| Plataformas en Línea | ||

| Por Tipo de Servicio | Reparación | |

| Reemplazo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de vidrio para posventa automotriz?

El mercado está valorado en USD 20,21 mil millones en 2025 y se proyecta que alcance los USD 28,54 mil millones para 2030, registrando una CAGR del 7,15%.

¿Por qué los parabrisas son el principal generador de ingresos?

Los parabrisas representan el 47,6% de los ingresos porque albergan los sensores ADAS y requieren calibración posterior a la instalación, añadiendo un valor significativo de mano de obra.

¿Qué segmento de material se expande más rápidamente?

El vidrio laminado lidera el crecimiento con una CAGR del 10,44% a medida que la seguridad, el confort acústico y las funciones de vidrio inteligente ganan terreno.

¿Cómo están reformando los canales en línea la prestación de servicios?

Las plataformas digitales que crecen a una CAGR del 14,74% permiten a los consumidores programar reemplazos móviles, comprimir los tiempos de reserva y ampliar el alcance de los instaladores.

¿Qué factores podrían restringir la expansión del mercado?

La mejora de la durabilidad del vidrio de fabricante de equipos originales, los altos costos de reemplazo con ADAS y la volatilidad de la cadena de suministro para intercapas especiales pueden moderar el crecimiento en volumen.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico combina la mayor base de vehículos con una rápida adopción de ADAS, generando una perspectiva de CAGR del 8,08% hasta 2030.

Última actualización de la página el: