Tamaño y Participación del Mercado de Alerón Activo Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

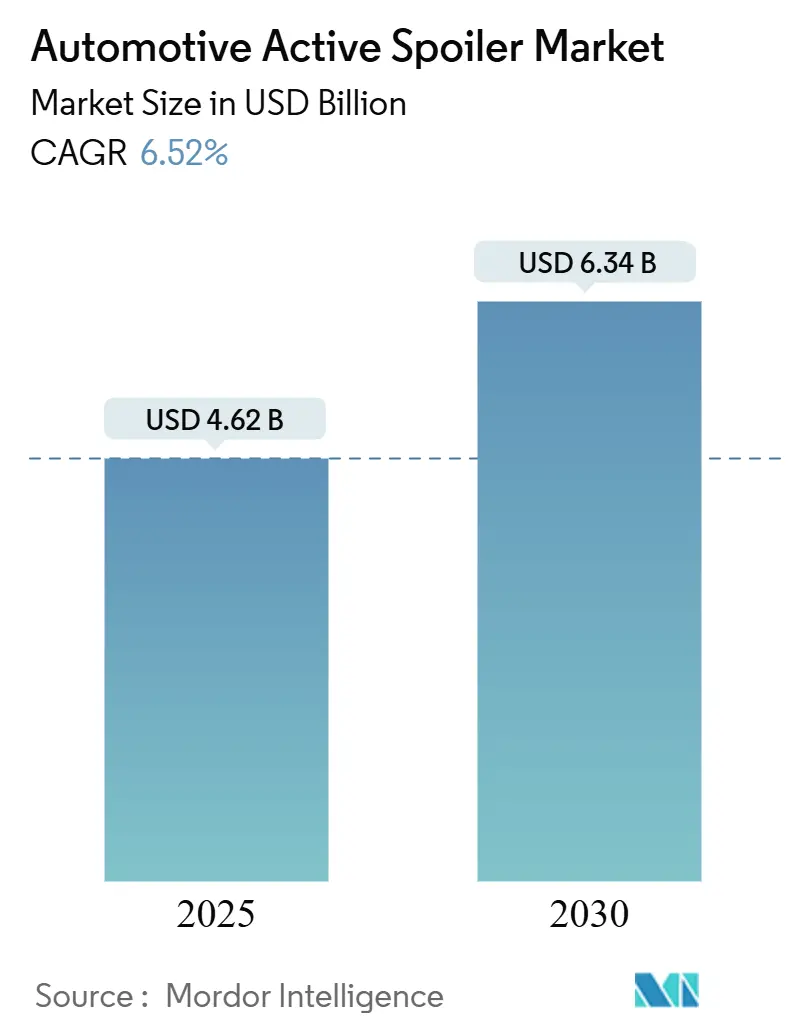

| Tamaño del Mercado (2025) | 4.62 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.34 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alerón Activo Automotriz por Mordor Intelligence

El tamaño del mercado de alerón activo automotriz se valúa en USD 4,62 mil millones en 2025 y se prevé que crezca hasta USD 6,34 mil millones para 2030, registrando una CAGR del 6,52% durante el período de pronóstico. Los fabricantes de vehículos están canalizando inversiones hacia complementos aerodinámicos que reducen los coeficientes de arrastre, lo que a su vez les ayuda a cumplir con los objetivos cada vez más estrictos de economía de combustible y CO₂, ampliar la autonomía de los vehículos eléctricos y reducir los costos de cumplimiento normativo. Los alerones activos y pasivos han pasado de ser elementos de estilo a herramientas regulatorias rentables, una transición reforzada por la sólida demanda de SUV y la rápida electrificación de las plataformas de automóviles de pasajeros. Asia-Pacífico ostenta la mayor participación regional, mientras que los subsegmentos de fibra de carbono, motorizados y de vehículos eléctricos de batería representan los nichos de crecimiento más rápido dentro del mercado de alerón automotriz.

Conclusiones Clave del Informe

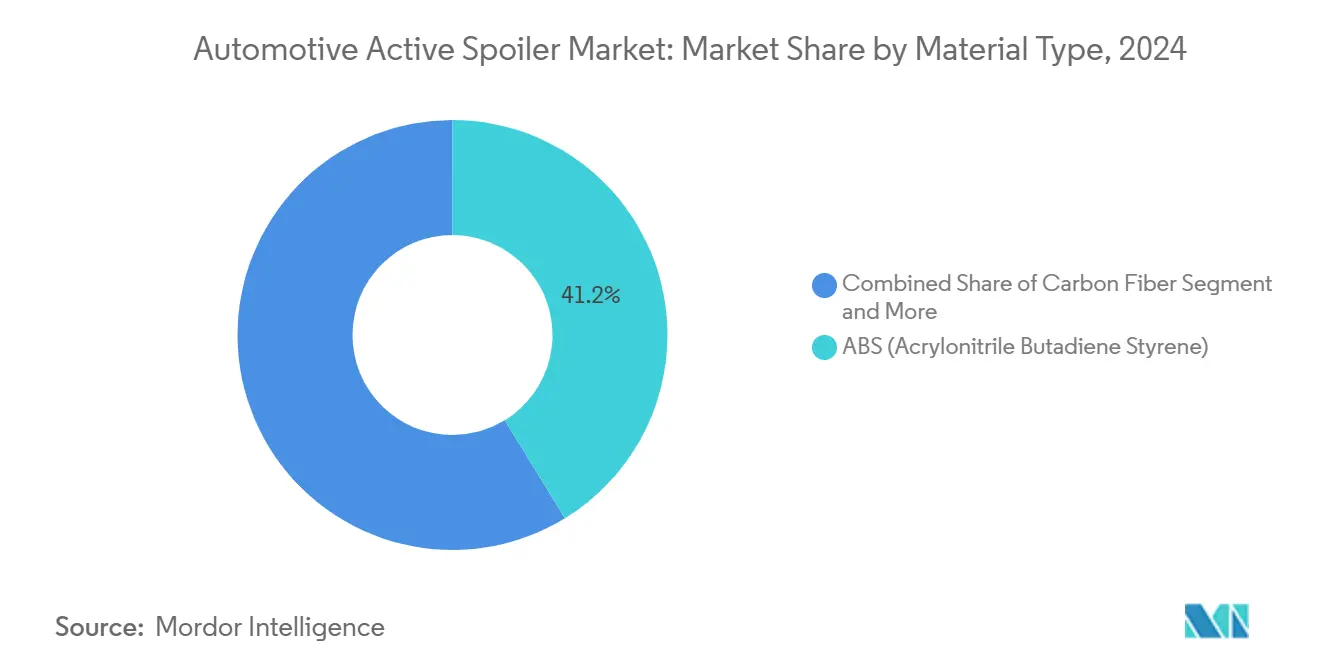

- Por material, el plástico ABS lideró con el 41,23% de la participación del mercado de alerón activo automotriz en 2024; se proyecta que la fibra de carbono se expanda a una CAGR del 8,34% hasta 2030.

- Por tipo, los alerones ajustables representaron el 55,62% de la participación del mercado de alerón activo automotriz en 2024, mientras que las variantes motorizadas avanzan a una CAGR del 7,26% hasta 2030.

- Por clase de vehículo, los SUV mantuvieron el 40,18% de la participación del mercado de alerón activo automotriz en 2024; los autos deportivos están preparados para la CAGR más rápida del 7,88% hasta 2030.

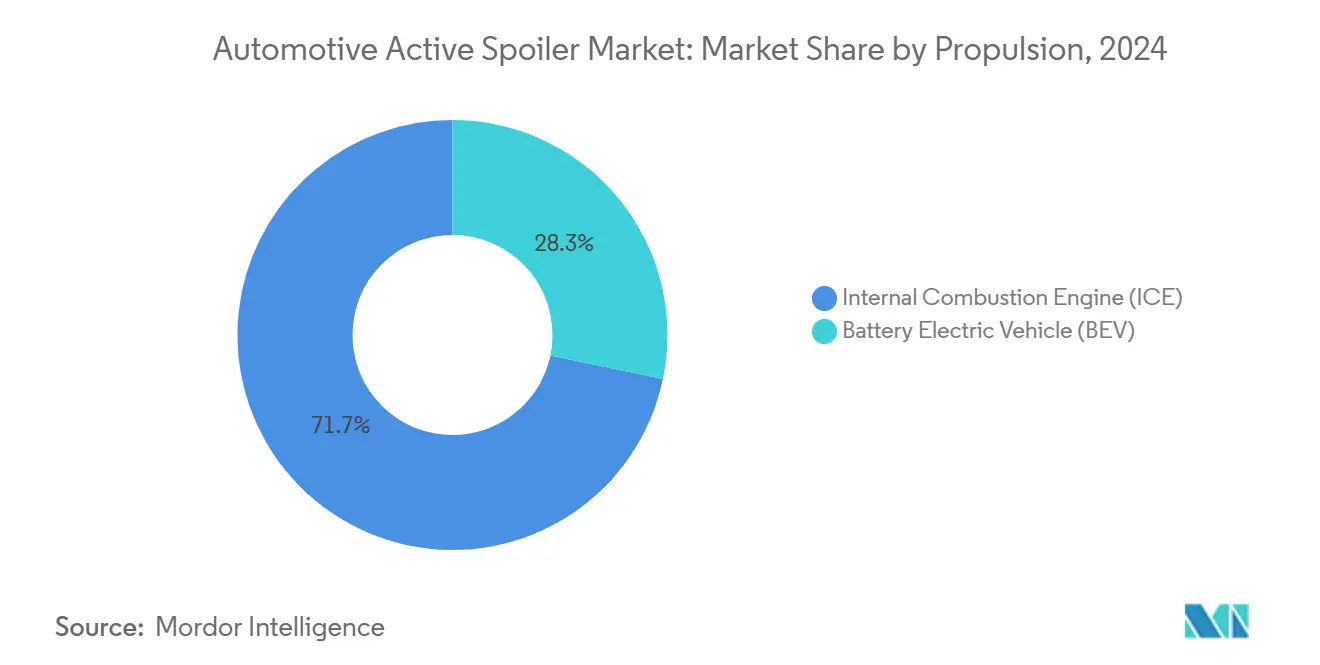

- Por propulsión, los modelos de combustión interna representaron el 71,72% de la participación del mercado de alerón activo automotriz en 2024, mientras que los vehículos eléctricos de batería se aceleran a una CAGR del 8,96% hasta 2030.

- Por canal, los equipamientos OEM dominaron, con una participación del 84,63% del mercado de alerón activo automotriz en 2024, aunque las ventas de posventa crecen a una CAGR del 7,34% hasta 2030.

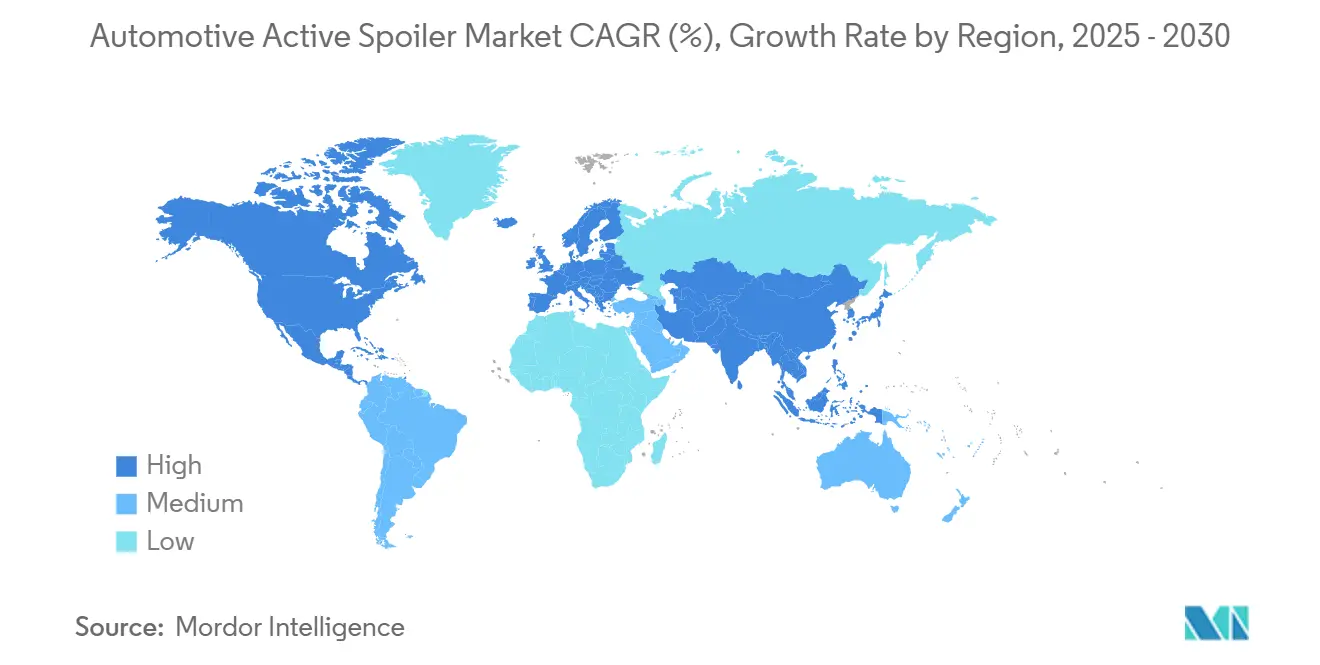

- Por geografía, Asia-Pacífico capturó el 37,43% de la participación del mercado de alerón activo automotriz y se espera que crezca un 7,86% para 2030.

Tendencias e Información del Mercado Global de Alerón Activo Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas Normativas Globales de CO₂ y Combustible | +1.8% | Global; la UE y China lideran | Mediano plazo (2-4 años) |

| Adopción de Aerodinámica Activa por parte de los OEM para Vehículos Eléctricos | +1.5% | América del Norte y la UE; en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de los Compuestos Ligeros (FC, CFRTP) | +1.2% | Global; enfoque en segmento premium | Largo plazo (≥ 4 años) |

| Crecimiento de los Estilos de Carrocería SUV y de Alto Rendimiento (Segmento C+) | +0.9% | Global; Asia-Pacífico y América del Norte lideran | Corto plazo (≤ 2 años) |

| Actuadores Electromecánicos de Bajo Costo (Nivel 1) | +0.7% | Global; mercados desarrollados primero | Mediano plazo (2-4 años) |

| Control Dinámico de Alerón Impulsado por OTA | +0.4% | América del Norte y la UE; OEM premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Mandatos Globales de CO₂ y Economía de Combustible

Los límites de CO₂ promedio de flota en la Unión Europea (95 g/km desde 2024) y el esquema de doble crédito de China obligan a los fabricantes de automóviles a aprovechar cada ganancia aerodinámica posible. Las normas CAFE de EE. UU. que apuntan a 49 mpg para 2026 ejercen una presión similar [1]"Normas CAFE para 2026,", Agencia de Protección Ambiental de los Estados Unidos, epa.gov. Los alerones, antes cosméticos, ahora ofrecen beneficios cuantificables a nivel de flota porque las reducciones marginales de arrastre se traducen en mejoras significativas de economía de combustible o autonomía. El modelado de dinámica de fluidos computacional valida la eficacia de los alerones, impulsando un gasto sostenido en I+D más económico que el rediseño del tren motriz. Como resultado, el mercado de alerón automotriz continúa profundizando su propuesta de valor regulatoria.

Rápido Cambio de los OEM hacia Paquetes de Aerodinámica Activa en Plataformas de Vehículos Eléctricos

La ansiedad por la autonomía de los vehículos eléctricos ha reconfigurado los alerones traseros activos como dispositivos de gestión de energía. Tesla, por ejemplo, atribuye a sus unidades controladas por software haber ayudado al Model S a alcanzar un coeficiente de arrastre de 0,208 [2]"Especificaciones del Model S,", Tesla Inc., tesla.com. El sistema Active Air Skirt de Hyundai, que se despliega por encima de los 80 km/h, subraya la adopción generalizada [3]"Lanzamiento de la Tecnología Active Air Skirt,", Hyundai Motor Company, hyundai.com. Estos movimientos posicionan la aerodinámica activa como un diferenciador clave en el mercado de alerón automotriz.

Mayor Adopción de Compuestos Ligeros (Fibra de Carbono, CFRTP)

Los OEM premium ahora especifican alerones de fibra de carbono o CFRTP que pesan menos que el ABS y cumplen con estrictos requisitos estructurales. La fibra HexTow de Hexcel y el CFRTP reciclable de Teijin muestran el impulso de la cadena de suministro hacia piezas más ligeras y resistentes [4]"Inversión en Fibra de Carbono Automotriz,", Hexcel Corporation, hexcel.com. La colocación automatizada de fibras y el moldeo por compresión reducen las curvas de costos, creando una difusión más amplia más allá de los segmentos de lujo en toda la industria de alerón automotriz.

Actualizaciones de Software OTA que Habilitan la Lógica Dinámica del Alerón

Los controladores centralizados de vehículos ahora envían actualizaciones inalámbricas que refinan los algoritmos de despliegue del alerón en función de los hábitos del conductor, las condiciones climáticas o el estado de carga. Esta capa de software transforma los alerones en subsistemas inteligentes que mejoran la fidelidad a la marca mediante ganancias de rendimiento continuas, sosteniendo el crecimiento orgánico en la industria de alerón automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo: Sistemas Motorizados y Recubrimientos de FC | -1.1% | Global, con los segmentos premium más afectados | Corto plazo (≤ 2 años) |

| Problemas de Fiabilidad en Climas Extremos | -0.8% | Regiones del norte y climas desérticos a nivel global | Mediano plazo (2-4 años) |

| Riesgos Arancelarios en las Cadenas de Suministro de Compuestos | -0.6% | América del Norte y Europa, con dependencias comerciales de China | Mediano plazo (2-4 años) |

| Baja Conciencia del Consumidor Más Allá de los Segmentos Premium | -0.4% | Global, concentrado en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Unitario de los Mecanismos Motorizados y los Recubrimientos de Fibra de Carbono

Los motores sin escobillas, los brazos de articulación, los módulos de control y los recubrimientos de fibra de carbono pueden añadir entre USD 200 y 500 en la fabricación, un obstáculo para los modelos de gama media sensibles al precio. Los paneles de fibra de carbono tienen primas de material sobre el ABS, mientras que la integración de sensores y arneses infla el costo de los materiales. La concentración de la cadena de suministro en fibra de grado aeroespacial también amplifica la volatilidad de los costos, frenando una penetración más rápida en el mercado de alerón automotriz.

Preocupaciones de Fiabilidad en Climas Adversos (Polvo, Hielo)

Los alerones activos deben soportar las variaciones de temperatura de la norma ISO 16750, la entrada de polvo y la acumulación de hielo que pueden bloquear los actuadores eléctricos. Los fallos en campo pueden generar reclamaciones de garantía que superan cualquier ahorro de combustible, lo que hace que los OEM sean cautelosos a la hora de implementar unidades motorizadas en geografías más frías o propensas a la arena. Las mejoras continuas en sellado, materiales y pruebas son fundamentales para mitigar esta restricción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Fibra de Carbono Impulsa el Aligeramiento Premium

El ABS mantuvo una participación del 41,23% en el mercado de alerón activo automotriz en 2024, gracias a su bajo costo y al moldeo por inyección escalable. La fibra de carbono capturó la CAGR más rápida del 8,34% hasta 2030, mientras que la demanda de compuestos más ligeros que permiten geometrías complejas hace que las soluciones de carbono sean esenciales para los autos eléctricos de batería y deportivos premium. El CFRTP reciclable de Teijin demuestra el giro hacia materiales circulares, un tema que apoya la expansión a largo plazo del mercado de alerón automotriz.

El ABS sigue siendo dominante para los hatchbacks y sedanes del mercado masivo, equilibrando la resistencia al impacto y la asequibilidad. La fibra de vidrio mantiene su posición en los SUV de gama media, y la chapa metálica retrocede hacia nichos de vehículos comerciales donde la durabilidad supera las penalizaciones de peso. El tamaño del mercado de alerón automotriz, atribuido a los compuestos de base biológica emergentes, debería aumentar a medida que se eleven los objetivos de sostenibilidad.

Por Tipo: Los Sistemas Motorizados se Aceleran a Pesar de su Complejidad

Los alerones ajustables, incluidos los diseños manuales de múltiples ángulos, mantuvieron una participación del 55,62% en el mercado de alerón activo automotriz en 2024 porque cuestan menos y se adaptan fácilmente a los canales de posventa. Se proyecta que las versiones motorizadas se expandan a una CAGR del 7,26% hasta 2030. Se basan en actuadores compactos y sensores en tiempo real para maximizar la reducción de arrastre durante la conducción en autopista y retraerse para el uso urbano. Estas características se alinean con la era del vehículo definido por software y elevan el perfil de las unidades motorizadas dentro del mercado de alerón automotriz.

Las complejidades de integración —cableado, firmware y protocolos de diagnóstico— aún limitan el despliegue en marcas de valor. Sin embargo, los módulos electromecánicos de próxima generación de Magna y los controles estandarizados de bus LIN están reduciendo la carga de integración, posicionando los alerones motorizados para una adopción más amplia por parte de los OEM una vez que los costos unitarios se alineen con la economía de volumen.

Por Tipo de Vehículo: Los Autos Deportivos Lideran la Innovación a Pesar del Volumen de los SUV

Los vehículos utilitarios deportivos (SUV) representaron una participación del 40,18% en el mercado de alerón activo automotriz en 2024 porque la aerodinámica importa más en los grandes crossovers que enfrentan estrictas penalizaciones de economía de combustible. Los autos deportivos, con la CAGR más alta del 7,88% hasta 2030, siguen siendo incubadoras de innovación: los OEM debutan con alas activas en modelos halo y luego trasladan las lecciones a los segmentos de volumen. A medida que los trenes motrices eléctricos de alto par demandan una fuerza de presión estable a alta velocidad, la I+D de los autos deportivos está dando forma a las futuras normas de alerones dentro de la industria de alerón automotriz.

Los hatchbacks y los MPV continúan usando alerones fijos en los mercados emergentes para obtener modestos beneficios de ahorro de combustible y atractivo estético. También fertilizan el floreciente mercado de posventa, que vende mejoras rentables que imitan los diseños OE pero evitan la electrónica compleja.

Por Propulsión: La Adopción de Vehículos Eléctricos de Batería Transforma las Prioridades Aerodinámicas

Los vehículos de combustión interna mantienen una participación del 71,72% en el mercado de alerón activo automotriz en 2024. Sin embargo, los modelos eléctricos de batería muestran la CAGR más sólida del 8,96% hasta 2030 porque cada reducción de arrastre se convierte directamente en extensión de autonomía. El alerón trasero sensible a la velocidad de Tesla muestra cómo el software y el hardware exprimen cada kilómetro de un kilovatio-hora. A medida que el mercado de alerón automotriz evoluciona, los híbridos aprovecharán tanto los ángulos de eficiencia como de rendimiento, pero las ganancias más disruptivas se encuentran en los vehículos eléctricos puros que monetizan las ganancias aerodinámicas de manera más visible.

Por Canal de Distribución: El Mercado de Posventa Gana Impulso Más Allá del Dominio OEM

Las instalaciones OEM poseían una participación del 84,63% en el mercado de alerón activo automotriz en 2024 porque la calibración compleja de las unidades activas favorece el equipamiento en fábrica. Aun así, la CAGR del 7,34% del mercado de posventa refleja el auge de la cultura del bricolaje y la penetración del comercio electrónico hasta 2030. RealTruck y otros minoristas en línea ahora incluyen simulaciones de flujo de aire y videos instructivos que simplifican la selección de alerones. Los materiales conformes con la norma ISO y los kits de fácil instalación salvaguardan la calidad, fomentando la confianza del consumidor y diversificando los flujos de ingresos en todo el mercado de alerón automotriz.

Análisis Geográfico

Asia-Pacífico mantiene una participación del 37,43% en el mercado de alerón activo automotriz en 2024 y registrará la CAGR más rápida del 7,86% hasta 2030. Los proveedores japoneses destacan en la miniaturización de actuadores, mientras que los grupos surcoreanos aprovechan las líneas avanzadas de fibra de carbono, anclando una cadena de suministro regional integrada. Los incentivos gubernamentales y las redes de carga en rápida expansión amplifican la adopción de alerones, particularmente dentro de los programas de vehículos eléctricos de largo alcance.

Debido a los sólidos marcos de la EPA y la UE que exigen estrictos objetivos de eficiencia de combustible, América del Norte y Europa siguen siendo tecnológicamente influyentes. Las marcas premium en estas regiones solicitan soluciones de fibra de carbono y motorizadas con mayores márgenes, alimentando la innovación para el mercado global de alerón automotriz. Los laboratorios de validación en climas fríos en Canadá y el norte de Escandinavia también dan forma a los estándares de fiabilidad para los sistemas activos.

América del Sur, Oriente Medio y África forman un triclúster emergente. La base industrial de Brasil y las políticas de contenido local fomentan la fabricación local de alerones, mientras que los climas desérticos desde Arabia Saudita hasta Marruecos crean demanda de actuadores sellados contra el polvo. Estas regiones aún se quedan atrás en la adopción de vehículos eléctricos per cápita. Sin embargo, el mercado de posventa se está expandiendo gracias al comercio minorista en línea, lo que allana el camino para una penetración gradual de los alerones en cohortes de vehículos más amplias.

Panorama Competitivo

El mercado de alerón activo automotriz presenta una fragmentación de nivel medio, lo que permite la coexistencia de proveedores de Nivel 1, especialistas en materiales y nuevos participantes de software. Plastic Omnium reestructuró su unidad de Exterior e Iluminación para agudizar su enfoque en los módulos integrados de aerodinámica e iluminación.

Hexcel, SGL Carbon y Teijin dominan las fibras de grado aeroespacial y están ampliando la capacidad para tamaños de filamento de grado automotriz para hacer el carbono más accesible. Los nuevos participantes con experiencia en software inalámbrico compiten en lógica de despliegue algorítmico en lugar de hardware. Sin embargo, los regímenes de prueba ISO 16750 y los protocolos de auditoría de los OEM elevan las barreras que favorecen a los actores establecidos con sistemas de calidad probados. Las fusiones y adquisiciones y las alianzas de codesarrollo son probables a medida que los proveedores buscan la integración vertical, desde la formulación de resinas hasta el ensamblaje final del actuador, intensificando la competencia dentro de la industria de alerón automotriz.

Líderes de la Industria de Alerón Activo Automotriz

Magna International Inc.

Aisin Seiki Co., Ltd.

Polytec Holdings AG

OPMOBILITY SE

SMP Deutschland GmbH (Samvardhana Motherson)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: MG Motors presentó el MG7, un sedán premium, en Turquía. Este modelo cuenta con características avanzadas como una cámara de 360 grados, un sistema de sonido BOSE de 9 altavoces, un techo panorámico de vidrio retráctil eléctricamente y un alerón activo.

- Noviembre de 2024: Hyundai introdujo un alerón trasero y una nueva opción de color en su sedán Verna actualizado. El nuevo alerón trasero para todas las variantes del Verna se incluirá en el paquete.

- Febrero de 2024: Hyundai Motor Group implementó su tecnología Active Air Skirt en varias plataformas de vehículos eléctricos, respaldada por una iniciativa de desarrollo de USD 50 millones. Este sistema se activa automáticamente a velocidades superiores a 80 km/h, mejorando la eficiencia aerodinámica. Además, se integra con el alerón trasero para una gestión holística del flujo de aire.

Alcance del Informe Global del Mercado de Alerón Activo Automotriz

| ABS (Acrilonitrilo Butadieno Estireno) |

| Fibra de Carbono |

| Fibra de Vidrio |

| Chapa Metálica |

| Otros |

| Ajustable |

| Motorizado |

| Hatchback |

| Vehículos Utilitarios Deportivos (SUV) |

| Vehículos Multiusos (MPV) |

| Autos Deportivos |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico de Batería (VEB) |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | ABS (Acrilonitrilo Butadieno Estireno) | |

| Fibra de Carbono | ||

| Fibra de Vidrio | ||

| Chapa Metálica | ||

| Otros | ||

| Por Tipo | Ajustable | |

| Motorizado | ||

| Por Tipo de Vehículo | Hatchback | |

| Vehículos Utilitarios Deportivos (SUV) | ||

| Vehículos Multiusos (MPV) | ||

| Autos Deportivos | ||

| Por Propulsión | Motor de Combustión Interna (MCI) | |

| Vehículo Eléctrico de Batería (VEB) | ||

| Por Canal de Distribución | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado global de alerón automotriz para 2030?

Se proyecta que alcance los USD 6,34 mil millones para 2030, expandiéndose a una CAGR del 6,52%.

¿Qué material de alerón está creciendo más rápido?

La fibra de carbono se expande a una CAGR del 8,34% porque los OEM premium valoran su bajo peso y rendimiento estructural.

¿Por qué los fabricantes de vehículos eléctricos están adoptando alerones activos?

Las unidades motorizadas reducen el arrastre a velocidades de autopista, añadiendo autonomía de conducción medible sin cambios importantes en la batería.

¿Qué región lidera la demanda de alerones?

Asia-Pacífico mantiene el 37,43% de los ingresos de 2024 y registrará la CAGR más rápida del 7,86%.

¿Cuál es el principal desafío que limita el despliegue de alerones motorizados?

Los altos costos de los componentes y los problemas de fiabilidad en climas polvorientos o helados frenan la adopción en el mercado masivo.

Última actualización de la página el: