Tamaño y Participación del Mercado de Máquinas Automáticas de Llenado de Líquidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

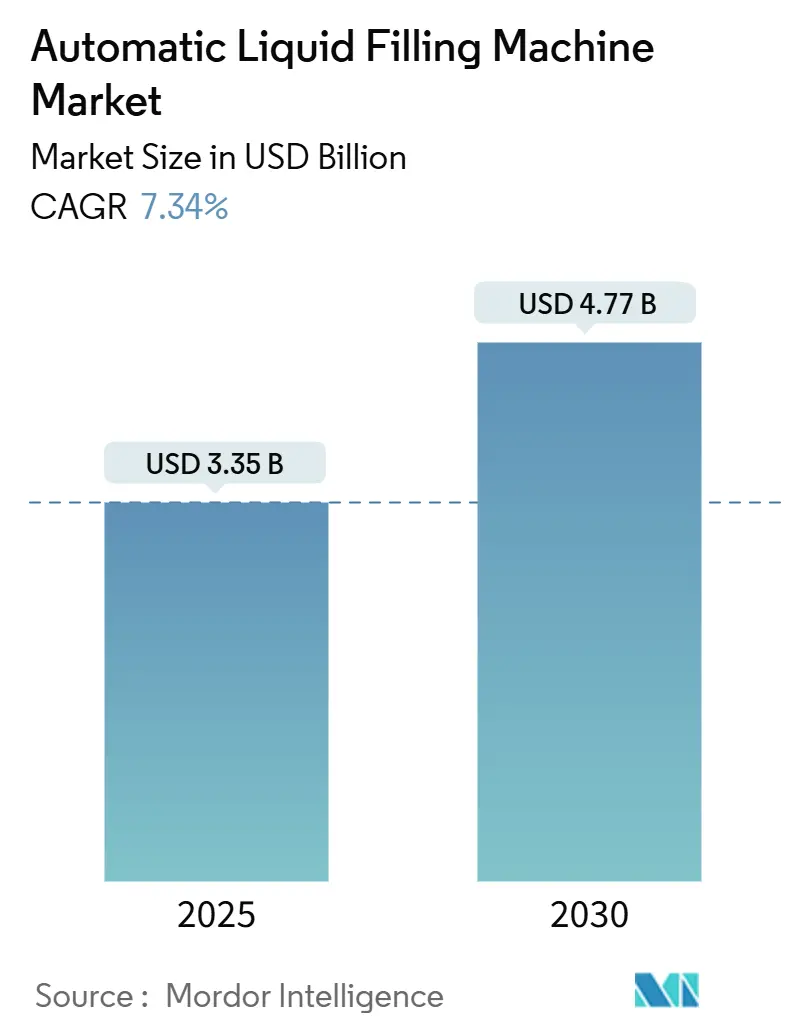

| Tamaño del Mercado (2025) | 3.35 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.77 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas Automáticas de Llenado de Líquidos por Mordor Intelligence

El tamaño del mercado de máquinas automáticas de llenado de líquidos se sitúa en USD 3,35 mil millones en 2025 y se proyecta que alcance USD 4,77 mil millones en 2030, registrando una CAGR del 7,34% durante el período de pronóstico. La sólida demanda de soluciones de llenado de alta velocidad, higiénicas y con flexibilidad de formato en bebidas, productos farmacéuticos, cosméticos y líquidos industriales mantiene el gasto de capital en niveles robustos. El acelerado despliegue de productos listos para beber, las normas más estrictas de procesamiento aséptico para biológicos y las actualizaciones de la Industria 4.0 que reducen el tiempo de inactividad no planificado son los principales motores de los ingresos. Los fabricantes de equipos están incorporando diagnósticos remotos, gemelos digitales y mantenimiento predictivo para reducir el costo total de propiedad, mientras que los mandatos de sostenibilidad están impulsando a los usuarios finales hacia llenadoras energéticamente eficientes y de bajo desperdicio. Las estrategias de los proveedores ahora giran en torno a actualizaciones modulares que permiten a los procesadores agregar nuevas referencias o envases con contenido reciclado sin desmantelar líneas completas, manteniendo alta la retención de la base instalada y saludables las ventas de repuestos del mercado posventa.

Conclusiones Clave del Informe

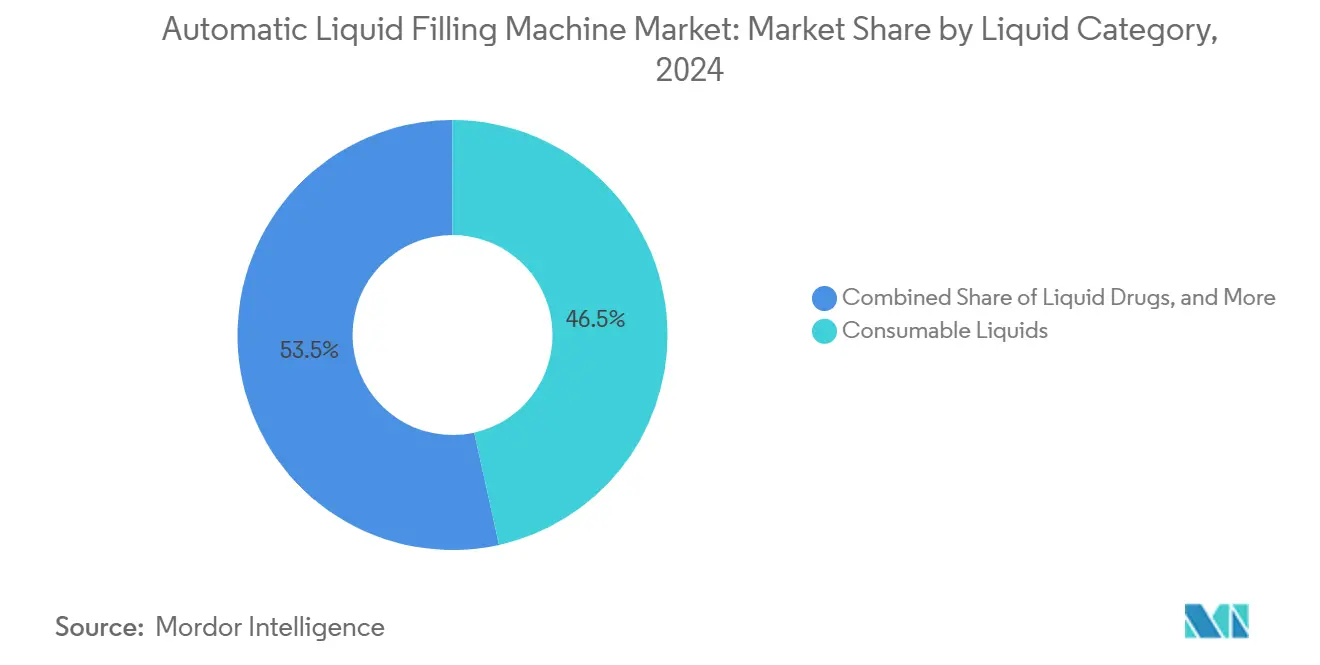

- Por categoría de líquido, los líquidos de consumo representaron el 46,53% de la participación del mercado de máquinas automáticas de llenado de líquidos en 2024, mientras que los medicamentos líquidos están en camino de registrar una CAGR del 8,32% hasta 2030.

- Por variación de llenado, los sistemas basados en presión retuvieron la mayor participación con un 41,75% en 2024, aunque se prevé que las llenadoras adaptadas a la viscosidad se expandan a una CAGR del 9,32%.

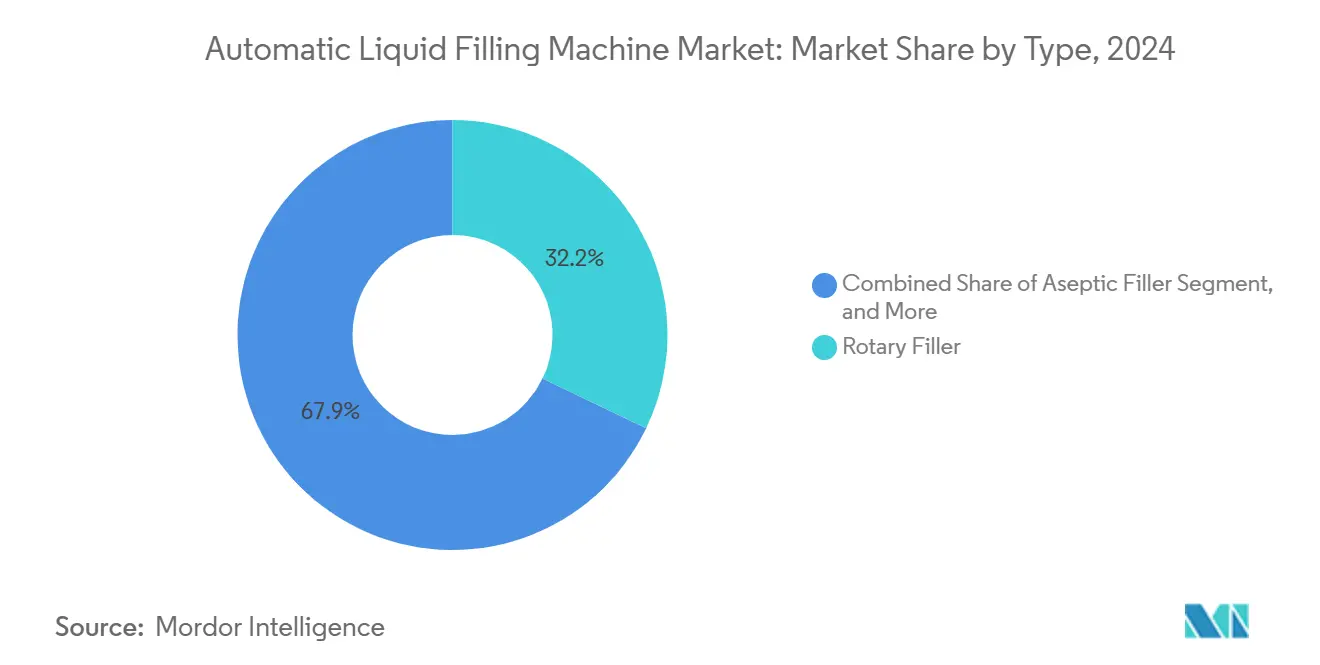

- Por tipo, las llenadoras rotativas controlaron el 32,15% de los ingresos en 2024, mientras que las llenadoras asépticas liderarán el crecimiento con una CAGR del 8,54%.

- Por industria de usuario final, los alimentos y bebidas captaron el 48,68% de la facturación de 2024, pero se espera que las aplicaciones de salud y farmacéutica avancen a una CAGR del 9,73%.

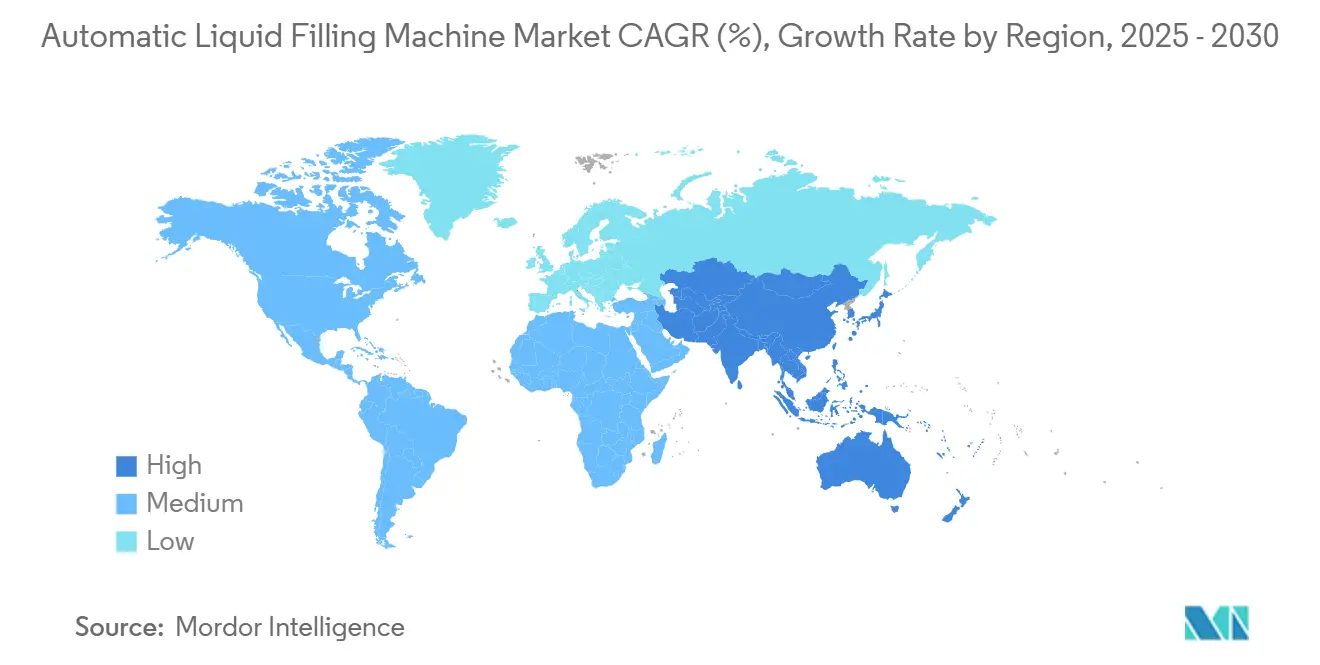

- Por geografía, América del Norte dominó con una participación del 38,89% en 2024, mientras que Asia-Pacífico proyecta registrar la CAGR más rápida del 10,15% hasta 2030.

Tendencias e Información del Mercado Global de Máquinas Automáticas de Llenado de Líquidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Consumo de Bebidas Listas para Beber | +1.4% | Global, con pico en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Rápida Expansión de los Servicios de Envasado por Contrato | +1.2% | América del Norte, Europa, India | Mediano plazo (2-4 años) |

| Migración hacia Líneas de Llenado Habilitadas para la Industria 4.0 | +1.6% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Llenado Aséptico de Grado Farmacéutico | +1.5% | América del Norte, Europa, China, India | Largo plazo (≥ 4 años) |

| Formatos Emergentes de Envasado de Líquidos de Un Solo Uso | +0.9% | Sectores farmacéuticos de América del Norte y Europa | Mediano plazo (2-4 años) |

| Inversiones Impulsadas por ESG en Llenadoras Energéticamente Eficientes | +0.7% | Europa, América del Norte, con crecimiento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo de Bebidas Listas para Beber

Los jugos, tés y bebidas funcionales en porciones individuales requieren llenadoras que combinen velocidad con dosificación exacta. Las máquinas rotativas con caudalímetro magnético ahora superan las 1.200 botellas por minuto con una precisión de ±0,3%, acortando los ciclos de producción y reduciendo el exceso de llenado. La tecnología aséptica de llenado en frío permite la distribución a temperatura ambiente al tiempo que garantiza una tasa de eliminación microbiana de 10⁻⁶, un rendimiento que sustenta equipos como la línea de velocidad A3, que completa 24.000 envases por hora. [1]Tetrapak, "Línea de Alto Rendimiento A3/Speed," tetrapak.com La urbanización en Asia-Pacífico y la innovación de productos orientada a la salud en América del Norte refuerzan este cambio en la demanda. Las marcas de bebidas utilizan el mercado de máquinas automáticas de llenado de líquidos para introducir variantes de origen vegetal y bajo contenido de azúcar sin sacrificar el rendimiento.

Migración hacia Líneas de Llenado Habilitadas para la Industria 4.0

Los sensores conectados convierten las llenadoras en centros de datos que alimentan algoritmos predictivos. Una plataforma nativa en la nube transmite métricas de tiempo de ciclo y par, lo que permite a los procesadores anticiparse a las fallas y aumentar la efectividad global del equipo por encima del 85%. [2]Syntegon, "Synexio Cloud Suite," syntegon.comLos sistemas de tapado asistidos por inteligencia artificial detectan cierres torcidos con una precisión del 99,9%, reduciendo el desperdicio en casi un 15%. La primera ola se consolidó en Europa y Estados Unidos, donde la escasez de mano de obra agudiza el enfoque en el tiempo de actividad, pero los programas de fábricas inteligentes subsidiados en China e India están acelerando la adopción de recuperación.

Aumento de la Demanda de Llenado Aséptico de Grado Farmacéutico

Los biológicos, los anticuerpos monoclonales y las jeringas precargadas de dosis única requieren entornos de Grado A con aislamiento de barrera. Los nuevos monobloques asépticos integran carga robótica de viales, descontaminación por vapor de peróxido de hidrógeno e inspección de partículas en línea para cumplir con los requisitos del Anexo 1 de las BPF de la UE. Los grandes centros de llenado y acabado en Estados Unidos y Alemania están añadiendo celdas de aisladores paralelas para protegerse contra el tiempo de inactividad, mientras que los productores de vacunas en India aseguran licencias de exportación invirtiendo en líneas llave en mano conformes. Este impulsor a largo plazo orienta el mercado de máquinas automáticas de llenado de líquidos hacia precios de venta promedio más elevados.

Rápida Expansión de los Servicios de Envasado por Contrato

Los propietarios de marcas externalizan las tareas de llenado y acabado para diferir el gasto de capital y acelerar el lanzamiento de nuevos productos. Los co-envasadores asépticos que atienden tanto a la industria alimentaria como a la farmacéutica ahora demandan máquinas de cambio rápido capaces de pasar de viales de 10 mL a bolsas de 1 L en menos de 20 minutos. PCI Pharma Services destinó USD 365 millones en 2024 para ampliar dicha capacidad flexible, lo que subraya la escala de la oportunidad externalizada. La tendencia es especialmente pronunciada en India, donde los envasadores por contrato abastecen tanto a empresas multinacionales de genéricos como a marcas de bebidas especializadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión Inicial de Capital | -0.8% | Global, aguda en mercados emergentes y entre las pymes | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Especializados en Mecatrónica | -0.6% | América del Norte, Europa, Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Cuellos de Botella Persistentes en la Validación de Salas Limpias | -0.4% | América del Norte, Europa, India | Mediano plazo (2-4 años) |

| Volatilidad en los Precios del Acero Inoxidable | -0.3% | Global, cadenas de suministro en Asia y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial de Capital

Una línea aséptica totalmente robotizada con aisladores y descontaminación por haz de electrones puede superar los USD 5 millones antes de las reformas de las instalaciones. Los centros farmacéuticos también deben presupuestar actualizaciones de climatización, monitoreo ambiental y lotes de validación que duplican el requerimiento de efectivo. Las pequeñas empresas emergentes de bebidas a menudo recurren a envasadores por contrato para evitar estos costos, retrasando la inversión directa en la industria de máquinas automáticas de llenado de líquidos. Los modelos de arrendamiento y pago por llenado están surgiendo, pero siguen siendo un nicho fuera de América del Norte.

Escasez de Técnicos Especializados en Mecatrónica

Las llenadoras modernas integran controladores lógicos programables, accionamientos servo, inspección por visión artificial y protocolos de ciberseguridad, pero los canales de formación profesional siguen siendo poco desarrollados. El envejecimiento de la fuerza laboral en Estados Unidos y Alemania, junto con el endurecimiento de las políticas de inmigración, limita la experiencia en el sitio. Los fabricantes de equipos ahora incluyen kits de servicio de realidad aumentada y diagnósticos remotos, pero estas soluciones dependen de una conectividad fiable y de una higiene cibernética que algunas plantas aún no poseen.[3]PCI Pharma Services, "Expansión Aséptica Global," pci.comLa escasez de mano de obra, por tanto, limita las tasas de utilización y ralentiza las adopciones en nuevas instalaciones, moderando el impulso a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Líquido: Los Medicamentos Líquidos Superan a los Líquidos de Consumo

Los líquidos de consumo retuvieron el 46,53% de los ingresos de 2024 gracias a las bebidas, los lácteos y los aceites comestibles que dependen de llenadoras de alto rendimiento. Sin embargo, los medicamentos líquidos están previstos para registrar la CAGR más rápida del 8,32%, impulsando la demanda premium en el mercado de máquinas automáticas de llenado de líquidos. Las líneas farmacéuticas requieren aisladores integrados, registros electrónicos de lotes y cumplimiento con la Parte 11 del Título 21 del Código de Regulaciones Federales, lo que eleva los precios de venta promedio muy por encima de los de las aplicaciones de bebidas.

Los fabricantes que pasan de viales multidosis a jeringas precargadas ahora especifican tolerancias de peso de llenado de ±0,5% y trazabilidad completa. En respuesta, los proveedores ofrecen bombas peristálticas accionadas por servo que reducen la pérdida de producto por debajo del 1,5%, un ahorro significativo dado el valor de los biológicos. Los líquidos industriales siguen siendo un mercado estable pero menos dinámico, mientras que los cosméticos ganan participación a través de marcas de comercio electrónico que demandan cambios rápidos y control de viscosidad. El mercado de máquinas automáticas de llenado de líquidos se beneficia a medida que las lociones y los sueros requieren tolvas calefactadas y dosificación al vacío para eliminar el aire atrapado en envases pequeños.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Variación de Llenado: La Adaptación a la Viscosidad Impulsa la Innovación

Las llenadoras basadas en presión lideraron con una participación del 41,75% en 2024, gracias a las líneas de agua, jugo y cerveza que favorecen la simplicidad y la velocidad. Sin embargo, las máquinas adaptadas a la viscosidad están preparadas para registrar una CAGR del 9,32%, lo que refleja la creciente demanda de salsas, aderezos y cremas de alto valor. Los sistemas de pistón controlados por servo ahora ajustan automáticamente la longitud de carrera para manejar líquidos de 50 cP a 10.000 cP sin necesidad de ajustes mecánicos.

La tecnología de control de espuma sigue siendo fundamental para las bebidas carbonatadas y ciertas suspensiones. Las llenadoras de contrapresión que limitan la entrada de oxígeno prolongan la vida útil y reducen el desperdicio de producto. Una línea de vidrio líder puede entregar hasta 80.000 botellas por hora con niveles de oxígeno disuelto por debajo de 30 ppb. Al dominar tanto los desafíos de viscosidad como los de carbonatación, los proveedores amplían su base instalada y preparan los equipos para el futuro frente a la proliferación de referencias en el mercado de máquinas automáticas de llenado de líquidos.

Por Tipo: Las Llenadoras Asépticas Lideran el Crecimiento ante la Demanda Farmacéutica

Las llenadoras rotativas contribuyeron con el 32,15% de la facturación de 2024, ya que su movimiento continuo es muy adecuado para manejar grandes volúmenes de bebidas. Sin embargo, se proyecta que los sistemas asépticos crezcan a una CAGR del 8,54% para 2030. Estas líneas integran vapor de peróxido de hidrógeno, filtros HEPA y robótica para mantener la esterilidad al tiempo que logran una descontaminación de envases del 99,9%. Un módulo de tapas por haz de electrones reduce el uso de productos químicos y cabe en una huella de 2 metros, reduciendo así los costos operativos y los servicios públicos.

Las llenadoras volumétricas y de peso neto continúan sirviendo a aceites y detergentes, pero enfrentan un crecimiento más lento a medida que las autoridades de alimentos y medicamentos endurecen las normas de precisión. Mientras tanto, los diseños de bomba de engranajes y peristálticos retienen un nicho para los biológicos sensibles al cizallamiento, lo que demuestra cómo la diversificación entre tipos de llenadoras asegura la resiliencia del proveedor en la industria de máquinas automáticas de llenado de líquidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Segmento de Salud y Farmacéutica se Acelera

Las líneas de alimentos y bebidas representaron el 48,68% de la demanda de 2024, principalmente debido a las instalaciones heredadas y a un número constante de referencias. El segmento de salud y farmacéutica, aunque más pequeño, tiene previsto registrar una CAGR del 9,73%. Los presupuestos de capital impulsados por el cumplimiento normativo favorecen las llenadoras equipadas con aisladores capaces de llenar 200 viales por minuto con inspección óptica en línea, que rechaza los llenados insuficientes en milisegundos.

Las marcas de cosméticos contribuyen con volúmenes incrementales al lanzar formatos de tamaño de viaje y sistemas de recarga que necesitan cambios rápidos de altura de boquilla y un manejo delicado del producto. Los productos químicos para el hogar y los lubricantes se mantienen estables a medida que las formulaciones concentradas reducen los volúmenes de llenado, pero siguen sustentando los ingresos de repuestos del mercado posventa. En conjunto, las diversas necesidades de los usuarios finales mantienen activos los canales de innovación y sostienen el poder de fijación de precios en el mercado de máquinas automáticas de llenado de líquidos.

Análisis Geográfico

América del Norte comandó el 38,89% de los ingresos de 2024, impulsada por los embotelladores de bebidas consolidados y los fabricantes de biológicos que demandan llenadoras validadas y ricas en datos. Los análisis en tiempo real elevan la efectividad global del equipo por encima del 80% y ayudan a satisfacer las normas de mantenimiento de registros de la Administración de Alimentos y Medicamentos. Las actualizaciones se centran en gemelos digitales y módulos de recuperación de energía que reducen las facturas de servicios públicos y apoyan los objetivos de emisiones de Alcance 3.

Europa le sigue con una fuerte demanda de sostenibilidad derivada del Reglamento de la UE sobre Envases y Residuos de Envases, que exige un 30% de contenido reciclado en botellas de plástico para 2030. Los fabricantes de máquinas deben calificar las llenadoras para envases con mayor variabilidad en el grosor y la rigidez de las paredes, lo que impulsa la demanda de control de par adaptativo e inspección por visión sin contacto. Los centros farmacéuticos en Alemania e Italia instalan aisladores de barrera conformes con el Anexo 1, reforzando las ventas asépticas.

Asia-Pacífico es el motor de crecimiento, con una CAGR del 10,15% hasta 2030. El plan quinquenal de China incentiva la capacidad nacional de vacunas, generando pedidos masivos de equipos de soplado-llenado-sellado. Los envasadores por contrato indios añaden llenadoras multiformato que cambian de ampollas de 10 mL a bolsas de condimentos de 1 L, vinculando el gasto de capital a la acreditación de exportaciones. Los localizadores de bebidas del Sudeste Asiático adoptan llenadoras rotativas compactas y refrigeradas por aire, adecuadas para tés de llenado en caliente y bebidas isotónicas. En conjunto, el aumento del gasto de capital en los mercados emergentes compensa las menores sustituciones de unidades en las economías desarrolladas y sustenta una amplia base direccionable para el mercado de máquinas automáticas de llenado de líquidos.

Panorama Competitivo

El mercado exhibe una concentración moderada. La adquisición de Telstar por parte de Syntegon en 2024 añadió liofilizadores y cargadores de viales, permitiendo soluciones asépticas integrales. Mientras tanto, Krones agrupa módulos de soplado, llenado y tapado para acortar los plazos de puesta en marcha. GEA y JBT aprovechan la venta cruzada desde equipos de procesamiento térmico hacia entornos de llenado y acabado, ampliando la participación de cartera entre los clientes existentes.

Los proveedores chinos Tech-Long y Zhongya ganan terreno al ofrecer monobloques de menor precio con redundancia servo y controladores lógicos programables de protocolo abierto. Su rápida personalización atrae a empresas medianas de bebidas y lácteos que requieren entre 40.000 y 60.000 botellas por hora sin los precios europeos. Mientras tanto, los especialistas en modernización comercializan kits de sensores y tapadores con monitoreo de par que extienden las líneas heredadas a botellas de tereftalato de polietileno reciclado.

La diferenciación tecnológica gira en torno al software. Las plataformas de análisis en la nube registran recuentos de ciclos, eventos de mantenimiento y consumo de energía, cumpliendo con las estipulaciones de ciberseguridad del Reglamento de Maquinaria de la UE 2023/1230. Los proveedores que incorporan canalizaciones de datos cifradas y acceso basado en roles atraen a compradores farmacéuticos reacios al riesgo. En general, la rivalidad depende de quién pueda equilibrar el costo de capital, el cumplimiento normativo y la sostenibilidad en el mercado de máquinas automáticas de llenado de líquidos.

Líderes de la Industria de Máquinas Automáticas de Llenado de Líquidos

Syntegon Technology GmbH

Krones AG

JBT Corporation

Tetra Laval International SA

E-PAK Machinery Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Syntegon y Elopak presentaron nuevas llenadoras higiénicas y de bajo desperdicio en exposiciones internacionales, destacando las actualizaciones de automatización y la reducción del consumo de servicios públicos.

- Marzo de 2025: Zhongya Group presentó su combinado de soplado-llenado-tapado con esterilización en seco por peróxido de hidrógeno en la CBST 2025, siendo posteriormente seleccionado por el Ministerio de Industria y Tecnología de la Información de China como tecnología avanzada.

- Enero de 2025: Scholle IPN instaló la primera llenadora aséptica de bolsas SureFill 100P en Wright Foods en Carolina del Norte tras recibir una carta de no objeción de la Administración de Alimentos y Medicamentos, marcando el debut de un sistema de bolsas con boquilla preesterilizadas prefabricadas.

- Octubre de 2024: Hefei Zhongchen exhibió una línea de soplado-llenado-sellado aséptico en seco para tereftalato de polietileno y una llenadora de latas de 90.000 envases por hora en la CBB 2024, atrayendo nuevos negocios de Asia, Europa y las Américas.

Alcance del Informe del Mercado Global de Máquinas Automáticas de Llenado de Líquidos

El Mercado de Máquinas Automáticas de Llenado de Líquidos abarca equipos diseñados para llenar de manera precisa y eficiente diversos productos líquidos en envases, atendiendo a industrias diversas como alimentos y bebidas, salud, productos farmacéuticos, cosméticos y productos químicos. Estas máquinas son fundamentales para garantizar la precisión, minimizar el desperdicio y mantener la integridad del producto durante el proceso de llenado.

El Informe del Mercado de Máquinas Automáticas de Llenado de Líquidos está Segmentado por Categoría de Líquido (Líquidos de Consumo, Medicamentos Líquidos, Líquidos Industriales, Productos Químicos Líquidos, Cosméticos, Otras Categorías de Líquidos), Variación de Llenado (Presión, Viscosidad, Características de Espumado), Tipo (Llenadora Aséptica, Llenadora Rotativa, Llenadora Volumétrica, Llenadora de Peso Neto, Llenadora de Pistón, Otros Tipos), Industria de Usuario Final (Alimentos y Bebidas, Salud y Farmacéutica, Cosméticos, Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Líquidos de Consumo |

| Medicamentos Líquidos |

| Líquidos Industriales |

| Productos Químicos Líquidos |

| Cosméticos |

| Otras Categorías de Líquidos |

| Presión |

| Viscosidad |

| Características de Espumado |

| Llenadora Aséptica |

| Llenadora Rotativa |

| Llenadora Volumétrica |

| Llenadora de Peso Neto |

| Llenadora de Pistón |

| Otros Tipos |

| Alimentos y Bebidas |

| Salud y Farmacéutica |

| Cosméticos |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Categoría de Líquido | Líquidos de Consumo | ||

| Medicamentos Líquidos | |||

| Líquidos Industriales | |||

| Productos Químicos Líquidos | |||

| Cosméticos | |||

| Otras Categorías de Líquidos | |||

| Por Variación de Llenado | Presión | ||

| Viscosidad | |||

| Características de Espumado | |||

| Por Tipo | Llenadora Aséptica | ||

| Llenadora Rotativa | |||

| Llenadora Volumétrica | |||

| Llenadora de Peso Neto | |||

| Llenadora de Pistón | |||

| Otros Tipos | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Salud y Farmacéutica | |||

| Cosméticos | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso proyectado del mercado de máquinas automáticas de llenado de líquidos para 2030?

Se prevé que el mercado alcance USD 4,77 mil millones para 2030, aumentando desde USD 3,35 mil millones en 2025.

¿Qué región registrará el crecimiento más rápido en equipos de llenado automático de líquidos entre 2025 y 2030?

Asia-Pacífico registrará la expansión más rápida con una CAGR del 10,15%, impulsada por el gasto de capital en farmacéutica y bebidas.

¿Por qué las llenadoras adaptadas a la viscosidad están ganando atención entre los procesadores de alimentos?

Ajustan automáticamente los parámetros de flujo para manejar salsas y cremas espesas, apoyando la variedad de referencias sin ajustes manuales.

¿Cómo están influyendo las regulaciones de sostenibilidad en las nuevas compras de llenadoras en Europa?

Las normas que exigen envases con contenido reciclado y eficiencia energética de la maquinaria impulsan a los compradores hacia el control de par adaptativo y los sistemas de limpieza en el lugar de bajo desperdicio.

¿Cuál es la principal barrera que impide a las pequeñas empresas adoptar llenadoras asépticas avanzadas?

La alta inversión inicial de capital que supera los USD 5 millones, junto con las actualizaciones adicionales de las instalaciones, hace que la propiedad sea un desafío para las pymes.

¿Qué sector de usuario final mostrará la CAGR más fuerte en la demanda de llenadoras hasta 2030?

Las aplicaciones de salud y farmacéutica avanzarán a una CAGR del 9,73% a medida que se expandan los volúmenes de biológicos y jeringas precargadas.

Última actualización de la página el: