Tamaño y Participación del Mercado de Microscopía Automatizada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

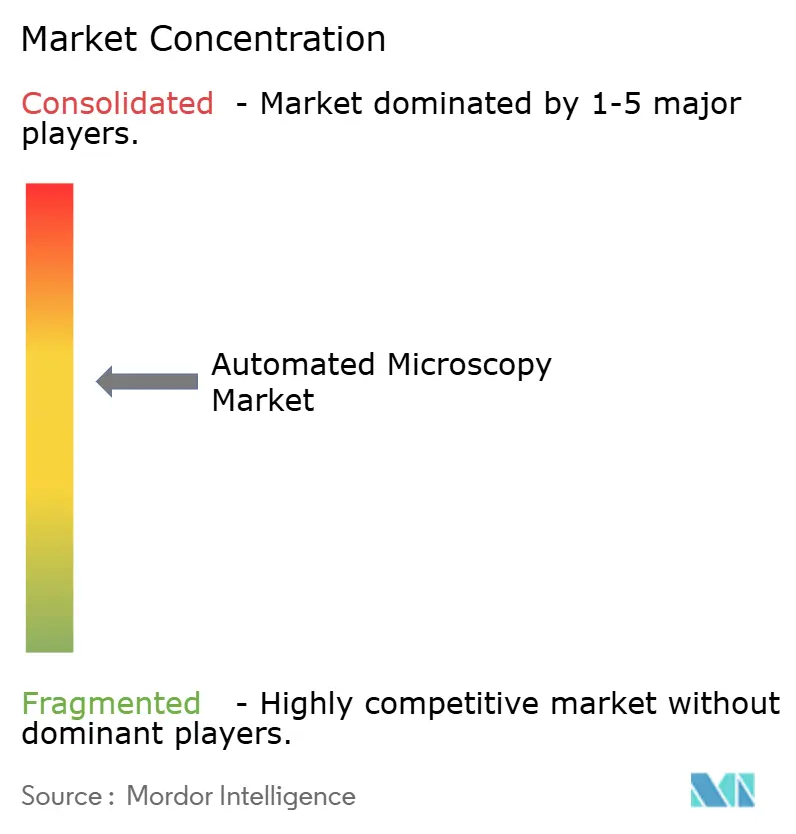

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microscopía Automatizada por Mordor Intelligence

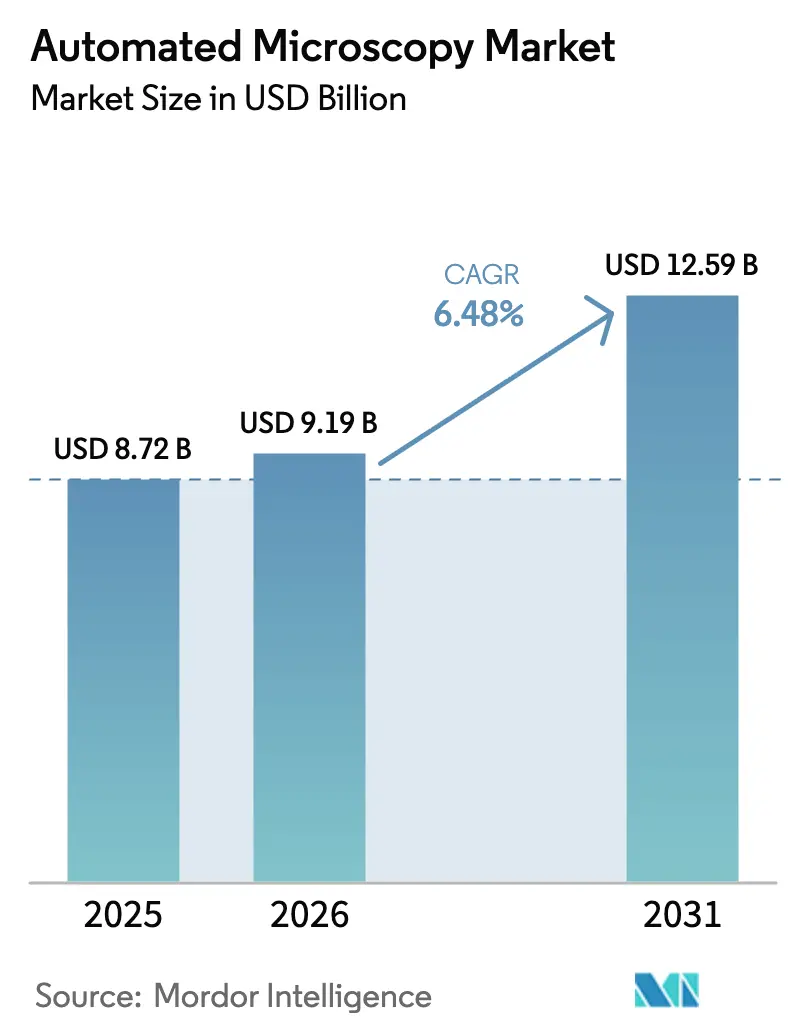

El tamaño del Mercado de Microscopía Automatizada se proyecta en USD 8.720 millones en 2025, USD 9.190 millones en 2026, y alcanzará USD 12.590 millones para 2031, creciendo a una CAGR del 6,48% de 2026 a 2031.

El impulso proviene de las empresas farmacéuticas que integran clasificadores de imágenes basados en inteligencia artificial en el cribado de alto rendimiento, reduciendo los ciclos de selección de compuestos de semanas a apenas horas. Las imágenes sintéticas producidas por modelos de difusión están reduciendo los presupuestos de anotación en un 70% mientras mantienen precisiones diagnósticas superiores al 95% en ensayos de oncología y enfermedades neurodegenerativas. La relocalización de la producción de componentes ópticos en América del Norte y Europa acorta ahora los plazos de entrega de objetivos personalizados de 16 semanas a menos de 6 semanas, protegiendo a los laboratorios de las interrupciones logísticas en Asia-Pacífico. El gasto de capital se justifica aún más a medida que las plataformas de células vivas permiten el monitoreo continuo de organoides, una capacidad que los flujos de trabajo con células fijas no pueden igualar. En conjunto, estas fuerzas canalizan nuevas inversiones hacia sistemas de computación en el borde que satisfacen las nuevas normas de soberanía de datos en Europa y aceleran la inspección de defectos en semiconductores en Asia.

Conclusiones Clave del Informe

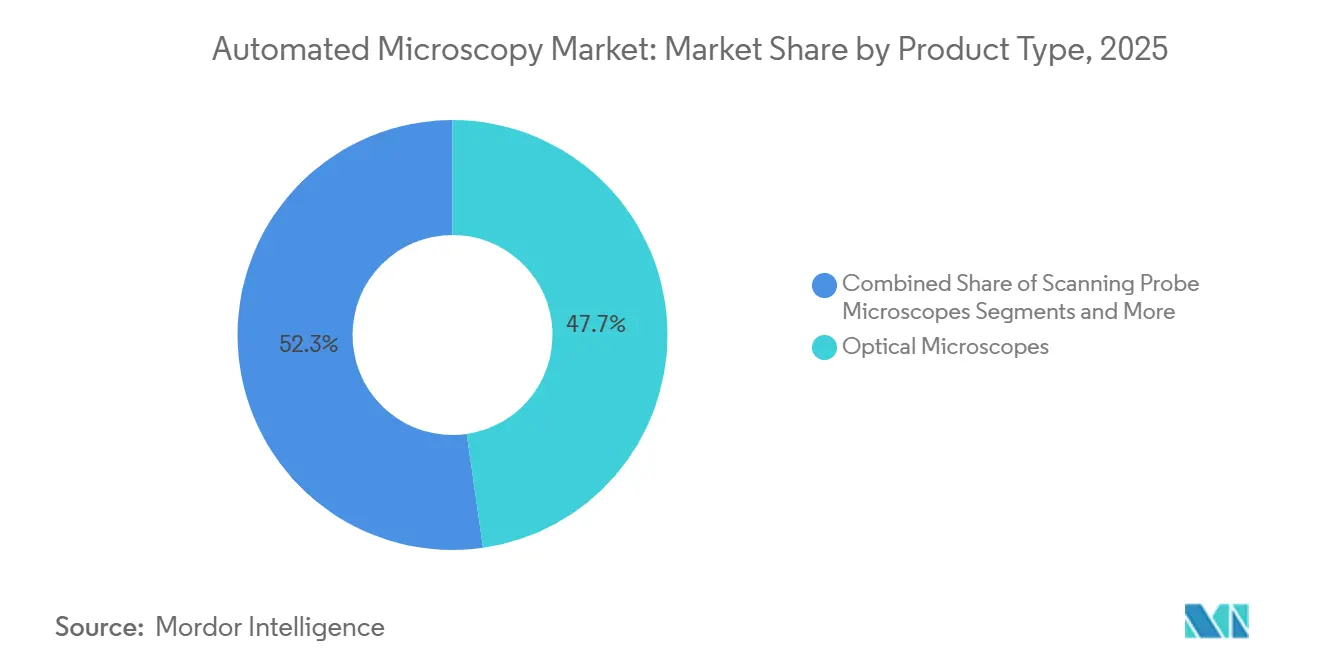

- Por tipo de producto, los microscopios ópticos lideraron con el 47,73% de la participación del mercado de microscopía automatizada en 2025, mientras que los sistemas de imágenes de células vivas están previstos para crecer a una CAGR del 9,57% hasta 2031.

- Por aplicación, el descubrimiento de fármacos y el cribado de alto contenido representaron el 41,67% del tamaño del mercado de microscopía automatizada en 2025 y se expanden a una CAGR del 10,57% hasta 2031.

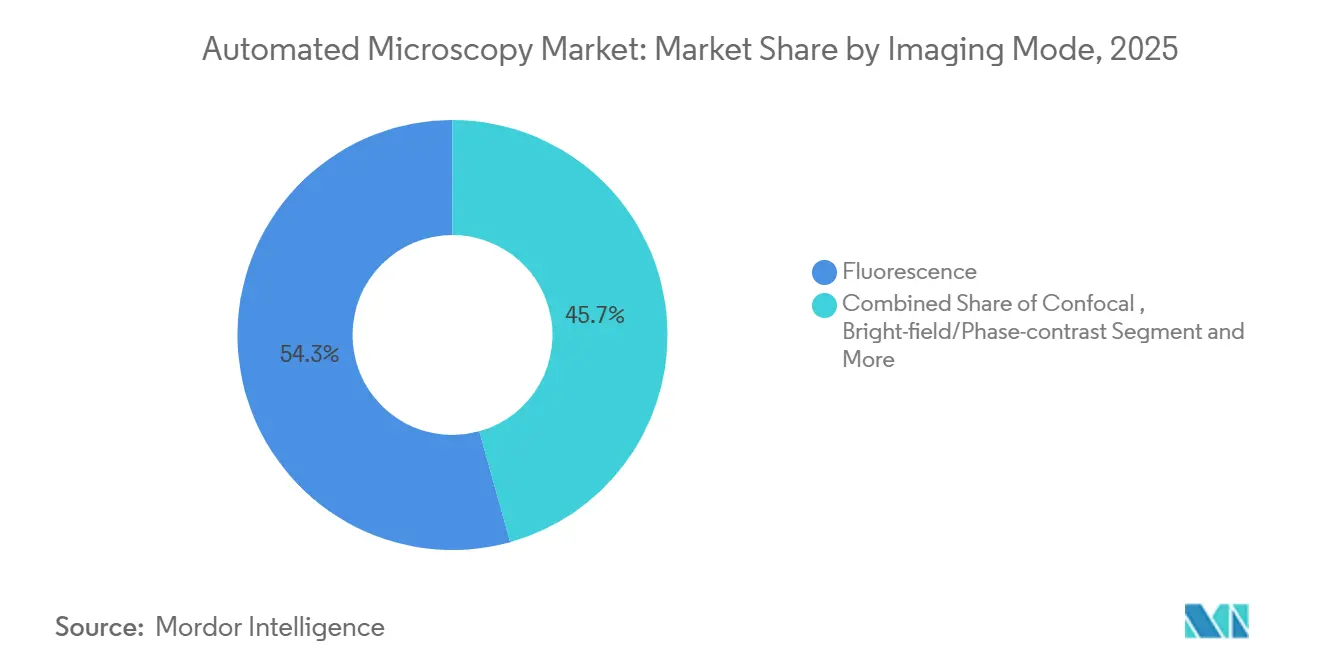

- Por modo de imagen, la fluorescencia dominó con una participación del 54,32% en 2025; las técnicas de superresolución crecerán a una CAGR del 10,85% hasta 2031.

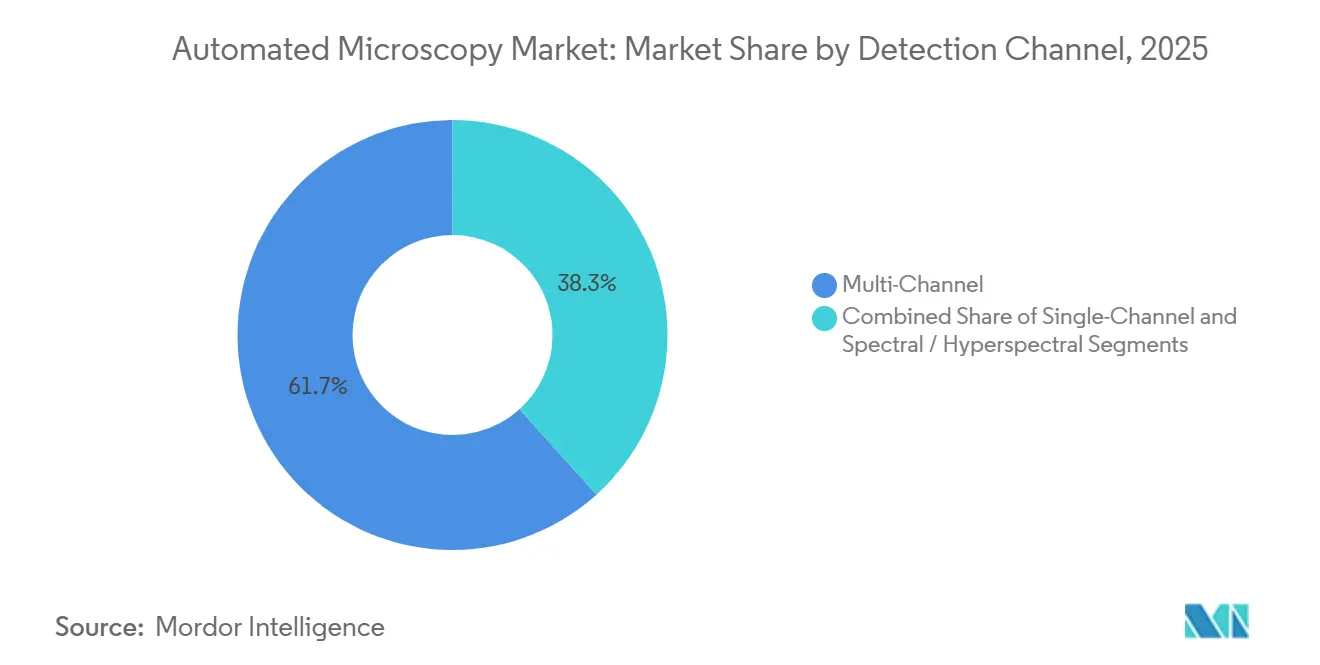

- Por canal de detección, los sistemas multicanal capturaron el 61,68% de la participación en 2025, mientras que la detección espectral e hiperespectral registrará una CAGR del 9,24% para 2031.

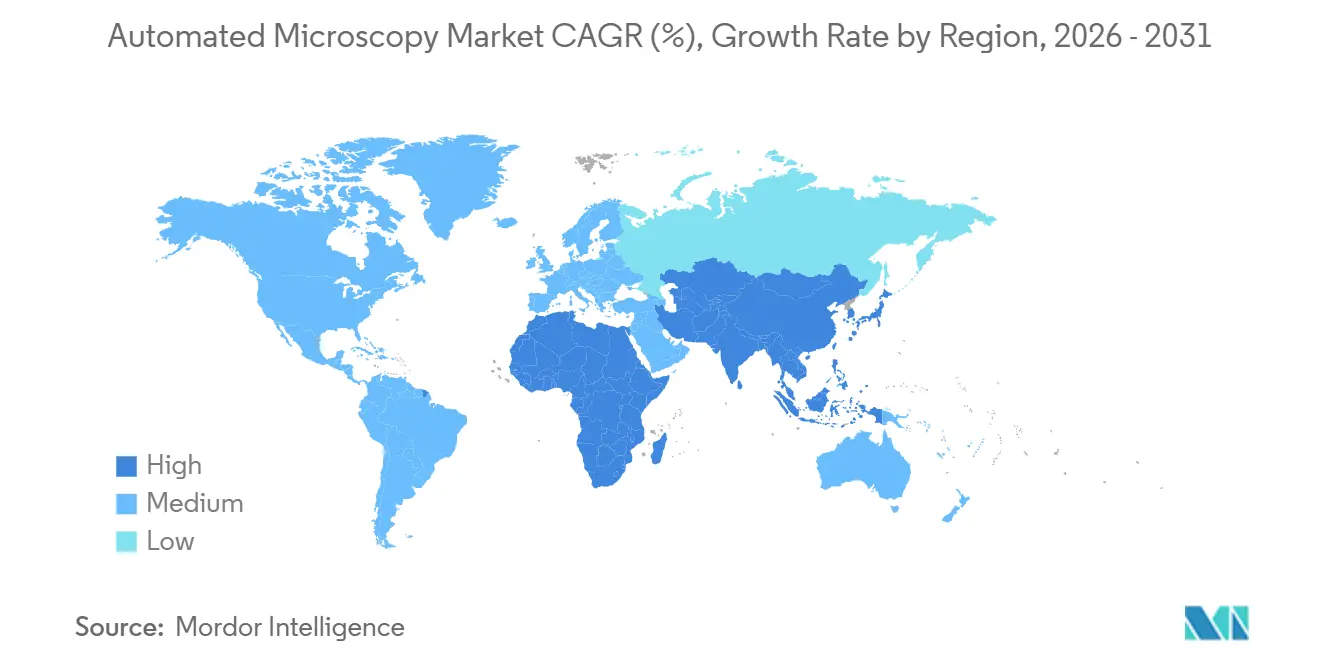

- Por geografía, América del Norte lideró con el 33,63% de participación en 2025, pero Asia-Pacífico registrará la CAGR regional más rápida con un 8,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Microscopía Automatizada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida del Análisis de Imágenes Impulsado por Inteligencia Artificial | 1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de los Flujos de Trabajo de Descubrimiento de Fármacos de Alto Rendimiento | 1.5% | América del Norte, Europa, centros farmacéuticos de Asia-Pacífico (China, India, Corea del Sur) | Corto plazo (≤ 2 años) |

| Creciente Demanda de Diagnóstico de Enfermedades Crónicas | 1.2% | Global, particularmente en las poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Relocalización de las Cadenas de Suministro de Componentes Ópticos | 0.7% | América del Norte y Europa, con extensión a mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Microscopía de Expansión que Democratiza la Superresolución | 0.6% | Global, adopción temprana en institutos académicos y empresas emergentes de biotecnología | Largo plazo (≥ 4 años) |

| Aumento de Datos mediante Modelos de Difusión que Reducen los Costos de Anotación | 0.5% | América del Norte, Europa y los principales centros de investigación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida del Análisis de Imágenes Impulsado por Inteligencia Artificial

Los laboratorios están incorporando modelos de redes convolucionales y transformadores para clasificar fenotipos, cuantificar la expresión de proteínas y predecir la toxicidad de compuestos sin revisión manual. Thermo Fisher lanzó la plataforma CellInsight CX7 en marzo de 2024 con modelos preentrenados que reducen el tiempo de análisis de imágenes en un 60%.[1]Thermo Fisher Scientific, "Plataforma de Cribado de Alto Contenido CellInsight CX7", Thermo Fisher Scientific, thermofisher.com La Administración de Alimentos y Medicamentos de los Estados Unidos emitió una guía preliminar en enero de 2025 que aclara las reglas de validación para dispositivos de imagen habilitados con inteligencia artificial, permitiendo a los proveedores estructurar ensayos en torno a criterios de valoración predefinidos.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Inteligencia Artificial y Aprendizaje Automático en Dispositivos Médicos—Guía Preliminar", FDA, fda.gov Las organizaciones de investigación por contrato reportan reducciones de costos del 30%–40% por serie de compuestos, haciendo que los ensayos fenotípicos sean asequibles para pequeñas empresas de biotecnología. El cambio de la segmentación basada en reglas a modelos aprendidos también reduce la dependencia de escasos especialistas en imágenes, aliviando las limitaciones de personal en los mercados emergentes.

Crecimiento de los Flujos de Trabajo de Descubrimiento de Fármacos de Alto Rendimiento

Las empresas farmacéuticas ahora esperan que los microscopios automatizados procesen placas de 384 pocillos y 1.536 pocillos en menos de dos horas. El Lionheart FX de BioTek de Agilent, lanzado en junio de 2024, mantiene las células vivas viables para series de lapso de tiempo de varios días. El informe anual 2024 de Pfizer señala que la integración de microscopios impulsados por inteligencia artificial duplicó el rendimiento del cribado y redujo los plazos de identificación de candidatos en un 25%. La norma ISO 23833, publicada en noviembre de 2024, armoniza los protocolos de imagen automatizada de cultivos celulares, de modo que los patrocinadores pueden agrupar datos entre sitios de organizaciones de investigación por contrato.[3]Organización Internacional de Normalización, "ISO 23833:2024 Protocolos de Imagen Automatizada de Cultivos Celulares", ISO, iso.org El crecimiento también proviene de centros académicos como el Broad Institute, que añadió 12 microscopios automatizados en septiembre de 2024 para gestionar terabytes de imágenes diarias de cribado CRISPR.

Creciente Demanda de Diagnóstico de Enfermedades Crónicas

El envejecimiento de la población impulsa la adopción de escáneres de patología digital que reducen los tiempos de revisión y amplían el acceso a la experiencia subespecializada. El VENTANA DP 600 de Roche obtuvo la autorización 510(k) de los Estados Unidos en febrero de 2025, reduciendo el tiempo de revisión de biopsias de próstata y mama en un 35%. El Reglamento Europeo sobre Diagnóstico In Vitro, plenamente aplicado desde mayo de 2024, eleva los requisitos de validación y consolida la confianza en las plataformas establecidas. Japón y Corea del Sur reportan un crecimiento de dos dígitos en patología digital para compensar la escasez de patólogos, mientras que la microscopía de biopsia líquida gana terreno como herramienta menos invasiva de monitoreo del cáncer.

Relocalización de las Cadenas de Suministro de Componentes Ópticos

Las perturbaciones geopolíticas han llevado a los proveedores a construir líneas de lentes y recubrimientos más cerca de los clientes occidentales. Zeiss invirtió 50 millones de EUR para ampliar su planta de Oberkochen en abril de 2024, y Nikon añadió una línea secundaria de recubrimiento óptico en Tochigi el mismo año. La Ley de Chips y Ciencia de los Estados Unidos destina USD 200 millones a la capacidad doméstica de óptica de precisión. Los plazos de entrega más cortos aceleran los sistemas de imagen prototipo, aunque la producción regional eleva los costos por unidad en torno al 15%–20%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Mantenimiento | -0.9% | Global, agudo en los mercados de Asia-Pacífico y Oriente Medio y África sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez de Personal Especializado | -0.6% | Global, particularmente agudo en ciudades de segundo nivel y economías emergentes | Mediano plazo (2-4 años) |

| Riesgo de Obsolescencia por Ciclos Rápidos de Inteligencia Artificial y Firmware | -0.5% | América del Norte y Europa, donde el escrutinio regulatorio es más estricto | Corto plazo (≤ 2 años) |

| Retraso Regulatorio en la Explicabilidad de la Inteligencia Artificial | -0.4% | América del Norte y Europa, con marcos emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento

Los microscopios automatizados de última generación oscilan entre USD 150.000 y más de USD 1 millón, y los contratos de servicio añaden entre el 10% y el 15% anual. Una encuesta de la Sociedad Europea de Microscopía en junio de 2024 mostró que el 40% de los laboratorios retrasa las actualizaciones más de siete años debido a limitaciones presupuestarias. Están surgiendo modelos de suscripción —Evident pilotó un servicio mensual de EUR 3.000 en Alemania—, pero los costos de ciclo de vida pueden superar la compra directa en un 20%.

Escasez de Personal Especializado

La Sociedad Americana de Biología Celular informó en agosto de 2024 que el 35% de los centros de imagen de los Estados Unidos tenían vacantes de más de seis meses. Las herramientas de asistencia remota como Zeiss ZEN Connect, lanzadas en marzo de 2024, reducen las visitas presenciales a la mitad, aunque la experiencia práctica sigue siendo esencial para los protocolos complejos de células vivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Células Vivas Ganan Impulso

Se prevé que las plataformas de células vivas registren una CAGR del 9,57%, lo que refleja un cambio hacia ensayos celulares dinámicos. Los microscopios ópticos, aunque poseen el 47,73% de la participación del mercado de microscopía automatizada en 2025, se expandirán más lentamente a medida que los laboratorios migren hacia sistemas integrados de incubación, autoenfoque e iluminación multimodal. Los microscopios electrónicos mantienen una resolución incomparable para la biología estructural y la inspección de semiconductores, aunque los requisitos de vacío y la lenta preparación de muestras limitan su adopción en ciencias de la vida. Los microscopios de sonda de barrido sirven a flujos de trabajo de nanotecnología especializados, y los equipos de superresolución siguen siendo costosos a pesar del alivio de costos que ofrece la microscopía de expansión. La imagen de fase cuantitativa sin etiqueta está creciendo en la investigación de células madre y organoides porque evita los colorantes fototóxicos.

Los patrones más amplios de la industria refuerzan la tendencia: la unidad Molecular Devices de Danaher registró un crecimiento del 35% en ventas de sistemas de imagen de células vivas en 2024. La microscopía de expansión permite que los confocales convencionales emulen la superresolución, erosionando la exclusividad de las plataformas de USD 500.000. Los microscopios de sonda de barrido continuarán como herramientas especializadas para la metrología de superficies, limitados por las velocidades de barrido en serie.

Por Aplicación: El Descubrimiento de Fármacos Impulsa un Crecimiento de Dos Dígitos

El descubrimiento de fármacos y el cribado de alto contenido representaron el 41,67% del tamaño del mercado de microscopía automatizada en 2025 y crecerán a una CAGR del 10,57%. El diagnóstico clínico se expande con mayor cautela debido a los límites de reembolso, y la investigación académica depende de ciclos de subvenciones fluctuantes. La inspección de semiconductores es un nicho de alto valor, impulsado por la producción de nodos de menos de 10 nanómetros; ASML reporta un aumento de pedidos de microscopios ópticos complementarios. Los laboratorios de pruebas ambientales y alimentarias prefieren sistemas de campo claro de menor costo, lo que limita la contribución a los ingresos.

Las tuberías farmacéuticas ahora priorizan los cribados fenotípicos, procesando cientos de características celulares por compuesto. El Vutara VXL de Bruker responde a las necesidades de localización de moléculas individuales en células vivas. Las organizaciones de investigación por contrato como Charles River han invertido USD 25 millones para ampliar sus flotas de imagen, permitiendo a los patrocinadores externalizar los ensayos fenotípicos.

Por Modo de Imagen: La Superresolución se Acelera

La fluorescencia mantuvo el 54,32% de participación en 2025, aunque las modalidades de superresolución crecerán a una CAGR del 10,85% a medida que la microscopía de expansión más las técnicas computacionales reduzcan las barreras. El confocal y el multipotón siguen siendo pilares para la imagen de tejidos gruesos; los métodos de hoja de luz los superan para una adquisición rápida y libre de fototoxicidad. La imagen de fase cuantitativa sin etiqueta está ganando terreno para ensayos a largo plazo donde los colorantes alteran la fisiología celular.

El STELLARIS 8 STED de Leica, lanzado en enero de 2024, ofrece una resolución de 20 nanómetros mediante detección con compuerta temporal. La cámara ORCA-Quest qCMOS de Hamamatsu mejora la precisión del conteo de fotones, potenciando los modos sin etiqueta. La microscopía de expansión amplía el acceso a detalles a nanoescala en equipos estándar, una razón fundamental por la que la adopción de la superresolución se está acelerando.

Por Usuario Final: Farmacéutica y Biotecnología Lideran el Gasto

Las empresas farmacéuticas y de biotecnología representaron el 38,77% de participación en 2025 y crecerán a una CAGR del 9,45% gracias al aumento del gasto en investigación y desarrollo. Los institutos académicos dependen de subvenciones gubernamentales y filantrópicas, pero enfrentan volatilidad presupuestaria. Los laboratorios de diagnóstico adoptan la patología digital, pero se enfrentan a la presión de los reembolsos. Los fabricantes de semiconductores, incluidos Samsung y TSMC, invierten fuertemente en óptica de inspección de defectos, lo que representa un segmento especializado lucrativo.

La plataforma MACSima de Miltenyi ilustra sistemas modulares diseñados para la elaboración de perfiles inmunológicos profundos que atraen tanto a compradores farmacéuticos como académicos. Las empresas emergentes de biotecnología respaldadas por capital de riesgo canalizan capital hacia servicios de imagen de organizaciones de investigación por contrato cuando los presupuestos internos son insuficientes, sosteniendo la demanda externalizada.

Por Canal de Detección: La Imagen Espectral Satisface las Necesidades de Multiplexación

La detección multicanal capturó el 61,68% de participación en 2025, aunque se prevé que los canales espectrales e hiperespectrales crezcan a una CAGR del 9,24%. Los equipos de canal único persisten en entornos sensibles al costo y educativos. El CX7 de Thermo Fisher integra diodos emisores de luz sintonizables y algoritmos de desmezclado para hasta ocho fluoróforos superpuestos.

Science Translational Medicine informó que la imagen espectral de 40 plexos predice la respuesta a los inhibidores de puntos de control, lo que subraya la demanda de multiplexación de orden superior. Los datos hiperespectrales, aunque computacionalmente intensivos, encuentran usos industriales; el Departamento de Agricultura de los Estados Unidos detecta residuos de pesticidas a límites 10 veces más bajos mediante microscopía hiperespectral.

Análisis Geográfico

América del Norte contribuyó con el 33,63% de los ingresos del mercado de microscopía automatizada en 2025, impulsada por USD 47.000 millones en financiamiento de los Institutos Nacionales de Salud y más de USD 20.000 millones en capital de riesgo para empresas emergentes de ciencias de la vida. La guía de la Administración de Alimentos y Medicamentos sobre dispositivos de imagen con inteligencia artificial, publicada en enero de 2025, fomenta el lanzamiento de productos, pero impone costos de cumplimiento de entre USD 2 millones y USD 5 millones por dispositivo. Canadá está ampliando centros centralizados de diagnóstico del cáncer; el programa de CAD 30 millones de Ontario equipará 15 hospitales con escáneres de portaobjetos. El crecimiento de México es modesto, aunque la relocalización de la fabricación farmacéutica genera una demanda incremental de microscopios de control de calidad.

Asia-Pacífico está preparada para la expansión regional más rápida con una CAGR del 8,12% hasta 2031. China destinó CNY 5.000 millones en 2024 para modernizar la infraestructura de imagen universitaria. Los gigantes de los semiconductores de Corea del Sur planean más de USD 40.000 millones en inversiones de capital en 2024, una parte de las cuales financia microscopios avanzados de inspección de defectos. Las grandes empresas farmacéuticas de India están equipando laboratorios de cribado de alto contenido para apoyar las tuberías de biosimilares. La presencia de patología digital en Japón aumentó al 50% de los departamentos de patología hospitalaria en 2024, lo que refleja tanto el envejecimiento demográfico como la escasez de patólogos.

Europa mantiene una participación considerable gracias a marcos regulatorios rigurosos que priorizan la calidad. La aplicación del Reglamento Europeo sobre Diagnóstico In Vitro estabiliza la demanda de escáneres validados, mientras que las normas de explicabilidad de la Agencia Europea de Medicamentos aumentan la complejidad de la interfaz de usuario, pero protegen la seguridad del paciente. El Servicio Nacional de Salud del Reino Unido destinó GBP 20 millones para digitalizar 25 laboratorios de patología hospitalaria en julio de 2024. La Sociedad Max Planck de Alemania y el Centro Nacional para la Investigación Científica de Francia continúan atrayendo a investigadores globales a centros de imagen de clase mundial. Europa del Este y Europa del Sur muestran un impulso mixto, equilibrando la financiación de la Unión Europea con las limitaciones presupuestarias locales.

El crecimiento de Oriente Medio y África se concentra en los estados del Consejo de Cooperación del Golfo, donde instituciones como la Universidad de Ciencia y Tecnología Rey Abdalá inauguraron una instalación de microscopía electrónica criogénica de USD 15 millones en marzo de 2024. Los laboratorios privados de Sudáfrica adoptan la patología digital para el turismo médico, mientras que gran parte del África subsahariana sigue dependiendo de microscopios manuales.

América del Sur es modesta pero está en expansión. La Fundación de Amparo a la Investigación del Estado de São Paulo de Brasil invirtió BRL 100 millones en mejoras de imagen en universidades, mientras que los recortes presupuestarios de Argentina ralentizaron las nuevas adquisiciones de equipos. La minería en Chile y Colombia utiliza la microscopía automatizada para el análisis de minerales, aunque las aplicaciones en ciencias de la vida siguen siendo limitadas.

Panorama Competitivo

Los cinco principales proveedores incluyen Zeiss, Nikon, Thermo Fisher Scientific, Danaher (Leica Microsystems y Molecular Devices) y Olympus, lo que subraya una concentración moderada. Su estrategia gira en torno a ecosistemas integrados que vinculan hardware, software y consumibles en contratos de servicio plurianuales. Las empresas emergentes como Keyence, CytoSMART y Etaluma avanzan con sistemas modulares de menor precio que atraen a clientes sensibles al presupuesto.

Los gigantes enfocados en semiconductores están entrando en la imagen de ciencias de la vida; el AFM5500M de Hitachi High-Tech y el JEM-F200 de JEOL aportan credibilidad en metrología industrial a los flujos de trabajo biológicos. Los proveedores están migrando hacia precios de suscripción; el plan confocal de EUR 3.000 al mes de Evident reduce las barreras de entrada, pero aumenta el gasto durante el ciclo de vida. Los portales de servicio remoto como Zeiss ZEN Connect reducen el tiempo de inactividad en un 50%, algo crucial en regiones con escasez de ingenieros de campo.

Las solicitudes de patentes apuntan a la competencia futura. Zeiss presentó 12 patentes sobre óptica adaptativa para imagen de tejidos gruesos, y Nikon presentó ocho sobre autoenfoque con inteligencia artificial que promete escaneos de placas un 40% más rápidos. La norma ISO 23833 establece parámetros de referencia globales para la imagen automatizada de cultivos celulares, favoreciendo a los proveedores con plataformas conformes mientras exige más recursos a los competidores más pequeños.

Líderes de la Industria de Microscopía Automatizada

Leica Microsystems

Carl Zeiss AG

Thermo Fisher Scientific

Nikon Corporation

Olympus

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Thermo Fisher presentó el Scios 3 FIB-SEM y el Talos 12 TEM, con el objetivo de ampliar el acceso a la microscopía electrónica de alta gama.

- Julio de 2025: Nikon lanzó el microscopio invertido motorizado ECLIPSE Ti2-I para fecundación in vitro, afirmando una reducción del 75% en los pasos del procedimiento.

- Enero de 2025: Bruker presentó el microscopio de imagen infrarroja LUMOS II ILIM basado en láser de cascada cuántica, que permite una imagen ultrarrápida de alta resolución para grandes áreas.

Alcance del Informe Global del Mercado de Microscopía Automatizada

La microscopía automatizada es un sistema de imagen motorizado asistido por computadora que automatiza los componentes del microscopio para permitir flujos de trabajo de alto rendimiento para capturar, analizar y almacenar conjuntos de datos de alta resolución con una intervención humana mínima.

El Informe del Mercado de Microscopía Automatizada está segmentado por Tipo de Producto, Aplicación, Usuario Final, Modo de Imagen, Canal de Detección y Geografía. Por Tipo de Producto, el mercado se segmenta en Óptica, Electrónica, Sonda de Barrido, Imágenes de Células Vivas, Superresolución y Fase Cuantitativa. Por Aplicación, el mercado se segmenta en Diagnóstico Médico, Investigación en Ciencias de la Vida, Descubrimiento de Fármacos, Materiales, Inspección de Semiconductores y Pruebas Ambientales. Por Usuario Final, el mercado se segmenta en Empresas Farmacéuticas/Biotecnológicas, Institutos Académicos, Laboratorios de Diagnóstico, Fabricantes Industriales y Organizaciones de Investigación por Contrato. Por Modo de Imagen, el mercado se segmenta en Campo Claro, Fluorescencia, Confocal, Hoja de Luz, Superresolución y Sin Etiqueta. Por Canal de Detección, el mercado se segmenta en Simple, Múltiple y Espectral. Por Geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Microscopios Ópticos |

| Microscopios Electrónicos |

| Microscopios de Sonda de Barrido |

| Sistemas de Imágenes de Células Vivas |

| Sistemas de Superresolución y Moléculas Individuales |

| Sistemas de Fase Cuantitativa y Sin Etiqueta |

| Diagnóstico Médico |

| Investigación en Ciencias de la Vida |

| Descubrimiento de Fármacos y Cribado de Alto Contenido |

| Materiales y Nanotecnología |

| Inspección y Metrología de Semiconductores |

| Pruebas Ambientales y Alimentarias |

| Empresas Farmacéuticas y Biotecnológicas |

| Institutos Académicos y de Investigación |

| Laboratorios de Diagnóstico y Hospitales |

| Fabricantes Industriales y de Semiconductores |

| Organizaciones de Investigación por Contrato |

| Campo Claro/Contraste de Fase |

| Fluorescencia |

| Confocal/Multipotón |

| Hoja de Luz/Plano Oblicuo |

| Superresolución (STED, PALM/STORM, SIM) |

| Fase Cuantitativa/Sin Etiqueta |

| Canal Simple |

| Multicanal |

| Espectral/Hiperespectral |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Microscopios Ópticos | |

| Microscopios Electrónicos | ||

| Microscopios de Sonda de Barrido | ||

| Sistemas de Imágenes de Células Vivas | ||

| Sistemas de Superresolución y Moléculas Individuales | ||

| Sistemas de Fase Cuantitativa y Sin Etiqueta | ||

| Por Aplicación | Diagnóstico Médico | |

| Investigación en Ciencias de la Vida | ||

| Descubrimiento de Fármacos y Cribado de Alto Contenido | ||

| Materiales y Nanotecnología | ||

| Inspección y Metrología de Semiconductores | ||

| Pruebas Ambientales y Alimentarias | ||

| Por Usuario Final | Empresas Farmacéuticas y Biotecnológicas | |

| Institutos Académicos y de Investigación | ||

| Laboratorios de Diagnóstico y Hospitales | ||

| Fabricantes Industriales y de Semiconductores | ||

| Organizaciones de Investigación por Contrato | ||

| Por Modo de Imagen (Valor) | Campo Claro/Contraste de Fase | |

| Fluorescencia | ||

| Confocal/Multipotón | ||

| Hoja de Luz/Plano Oblicuo | ||

| Superresolución (STED, PALM/STORM, SIM) | ||

| Fase Cuantitativa/Sin Etiqueta | ||

| Por Canal de Detección | Canal Simple | |

| Multicanal | ||

| Espectral/Hiperespectral | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de microscopía automatizada en 2026?

El tamaño del mercado de microscopía automatizada asciende a USD 9.190 millones en 2026.

¿Cuál es la CAGR prevista para la microscopía automatizada hasta 2031?

Se proyecta que los ingresos de la industria crecerán a una CAGR del 6,48% hasta 2031.

¿Qué categoría de producto crece más rápido?

Se espera que los sistemas de imágenes de células vivas avancen a una CAGR del 9,57% entre 2026 y 2031.

¿Qué segmento de aplicación domina el gasto?

El descubrimiento de fármacos y el cribado de alto contenido capturaron el 41,67% de participación en 2025 y mantienen el mayor gasto hasta 2031.

¿Qué región experimentará el crecimiento más rápido?

Asia-Pacífico lidera con una CAGR anticipada del 8,12% a medida que China, India y Corea del Sur escalan tanto la demanda en ciencias de la vida como en semiconductores.

¿Cuál es el principal desafío para una adopción más amplia?

Los altos costos de capital y mantenimiento, especialmente para las instituciones más pequeñas, siguen siendo el obstáculo más significativo a corto plazo.

Última actualización de la página el: