Tamaño y Participación del Mercado de Sistemas Automatizados de Gestión de Respuesta a la Demanda

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.95% CAGR |

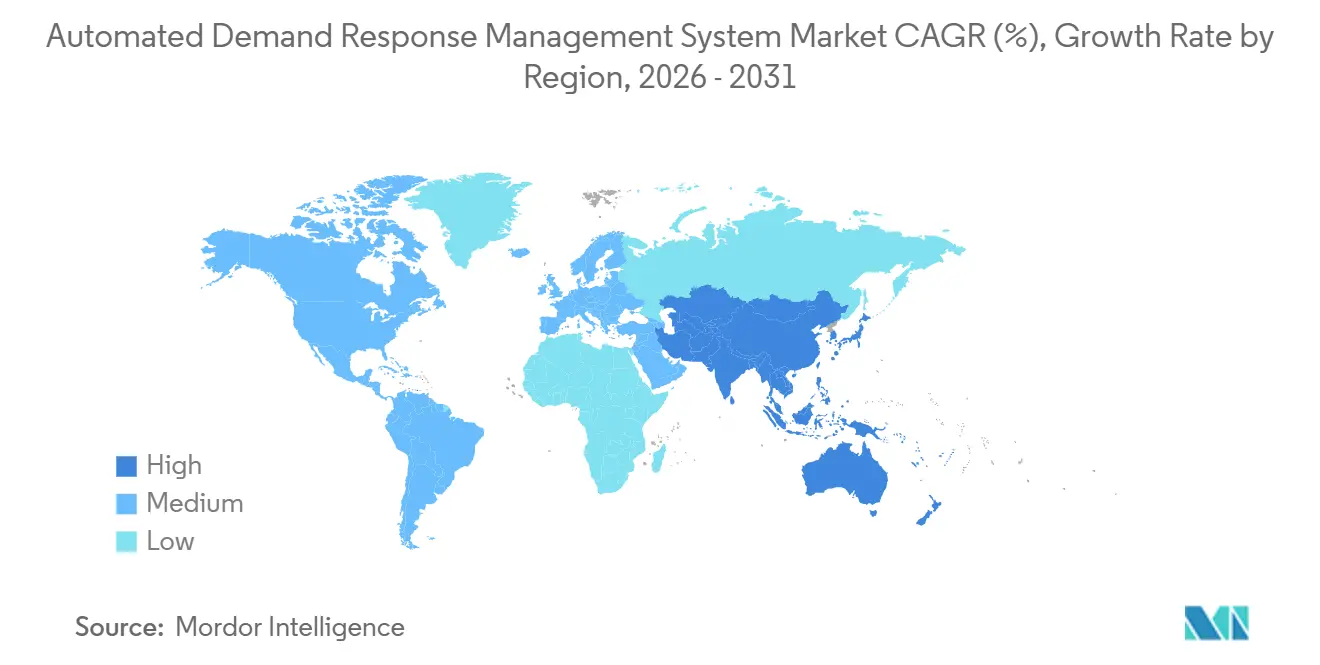

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Automatizados de Gestión de Respuesta a la Demanda por Mordor Intelligence

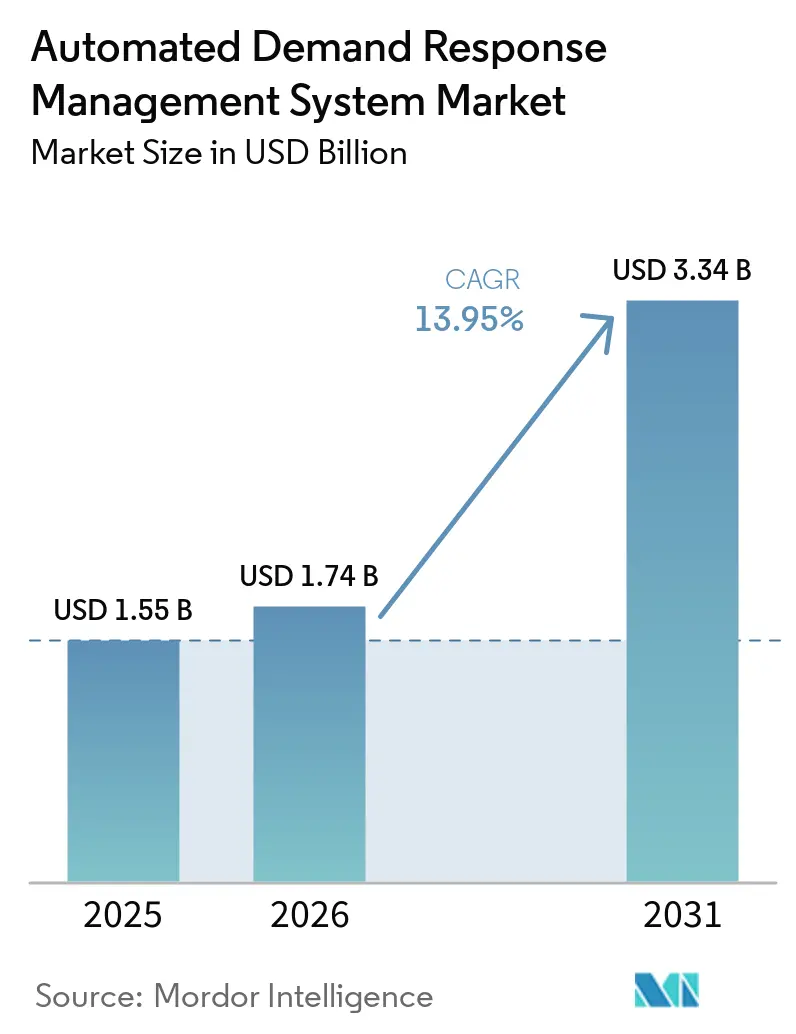

Se proyecta que el tamaño del Mercado de Sistemas Automatizados de Gestión de Respuesta a la Demanda se expanda desde USD 1,55 mil millones en 2025 y USD 1,74 mil millones en 2026 hasta USD 3,34 mil millones en 2031, registrando una CAGR del 13,95% entre 2026 y 2031. La creciente volatilidad de la red eléctrica derivada de la alta penetración de energías renovables y la rápida electrificación del transporte, la calefacción de espacios y las cargas de centros de datos está tensionando los activos de transmisión heredados, impulsando a las empresas de servicios públicos hacia capacidad flexible que puede desplegarse más rápido que nuevas líneas eléctricas. La Orden 2222 de la FERC en los Estados Unidos, el Paquete de Energía Limpia de la UE y el mandato de plantas de energía virtual de China están abriendo los mercados mayoristas a los recursos energéticos distribuidos agregados, creando flujos de ingresos que mejoran la economía de los programas para los agregadores y los usuarios finales [1]EnergyHub, "EnergyHub Adds Resideo Grid Services," energyhub.com. Los costos tecnológicos también han disminuido: los módulos LTE-M y NB-IoT ahora se venden al por menor por menos de USD 5, y los precios de los paquetes de baterías de iones de litio cayeron a USD 102 por kilovatio-hora en 2025, haciendo viable la participación residencial a escala.

Conclusiones Clave del Informe

- Por solución, las Plataformas Automatizadas de Gestión de Respuesta a la Demanda y Análisis representaron el 41,4% de los ingresos de 2025, mientras que los Servicios avanzan a una CAGR del 15,3% hasta 2031.

- Por tecnología de comunicación, los protocolos inalámbricos capturaron el 42,8% de la participación de 2025; se prevé que la telefonía celular se expanda a una CAGR del 17,4% hasta 2031.

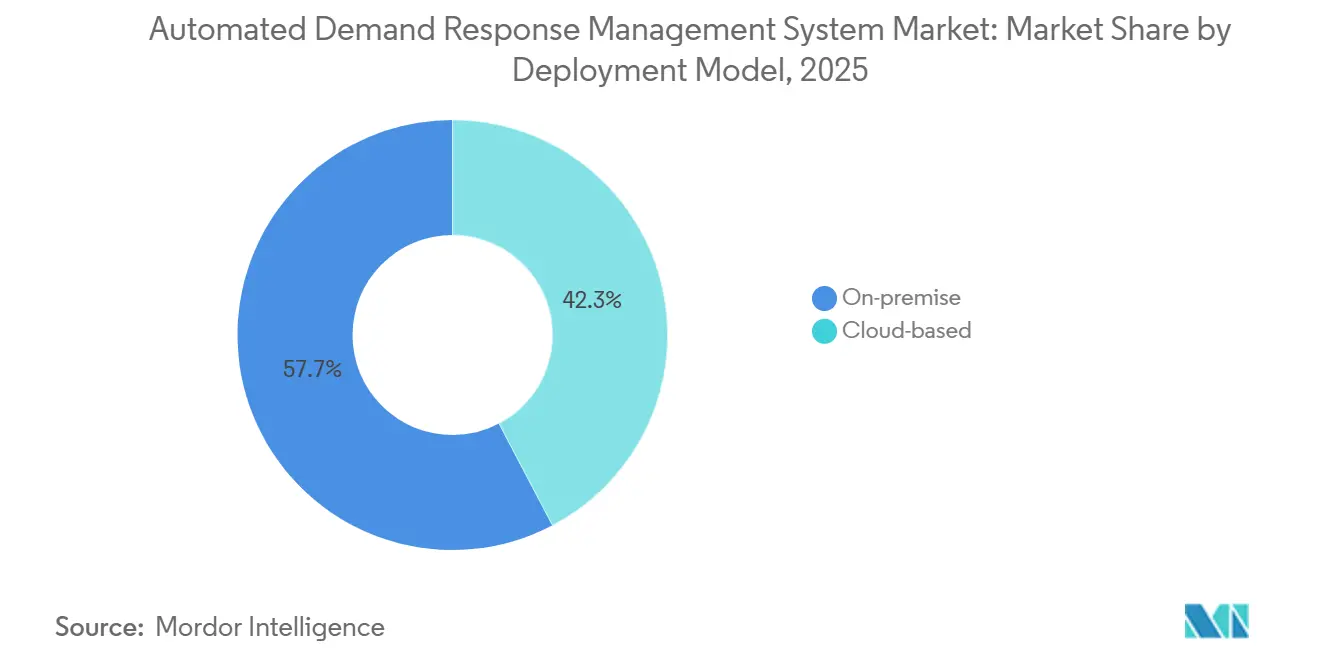

- Por modelo de implementación, las instalaciones locales representaron el 57,7% de los ingresos de 2025, aunque los sistemas en la nube están creciendo a una CAGR del 17,1% hasta 2031.

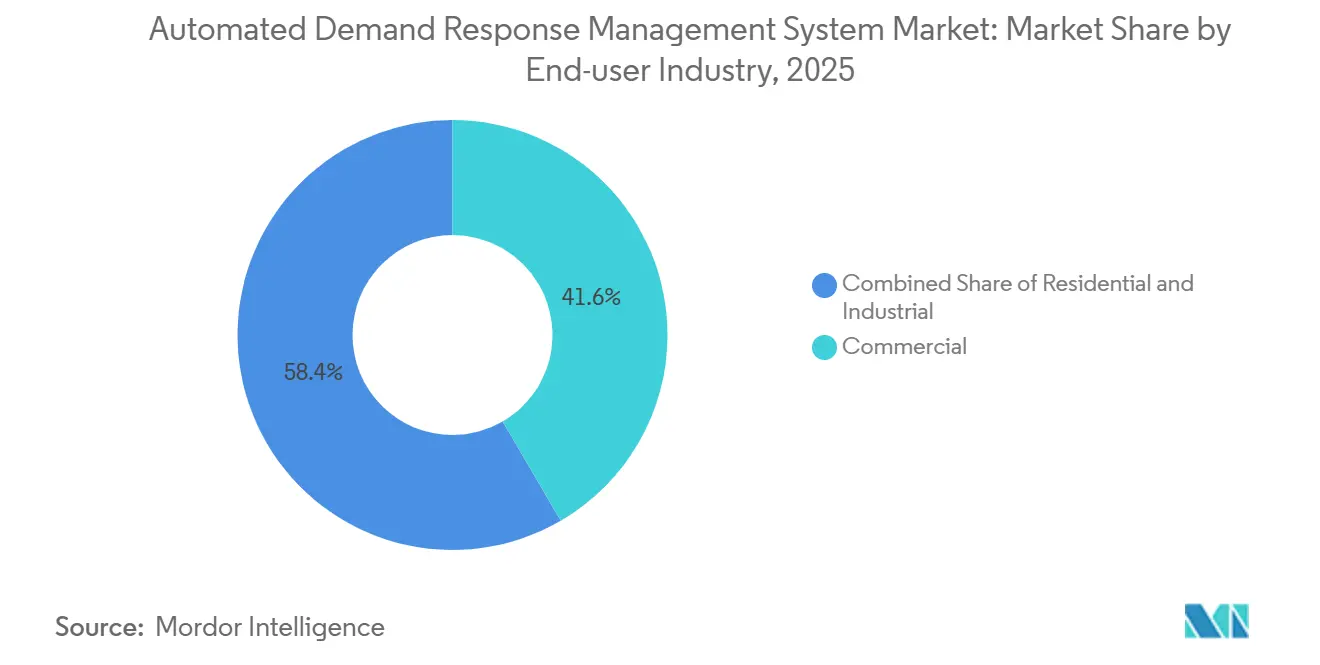

- Por usuario final, las instalaciones comerciales lideraron con el 41,6% de los ingresos de 2025; se proyecta que el segmento residencial crezca a una CAGR del 15,6% hasta 2031.

- Por geografía, América del Norte concentró el 47,1% del valor de 2025, pero Asia-Pacífico está en camino de registrar la CAGR regional más rápida con un 16,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas Automatizados de Gestión de Respuesta a la Demanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de tarifas eléctricas dinámicas | +2.5% | Global, con adopción temprana en California, Reino Unido, Australia, Nueva Zelanda | Mediano plazo (2-4 años) |

| Despliegue nacional de infraestructura de medición avanzada (AMI) | +2.0% | América del Norte, Europa (directiva de contadores inteligentes de la UE), APAC (China, India) | Largo plazo (≥ 4 años) |

| Integración de recursos energéticos distribuidos y microrredes que requieren flexibilidad en tiempo real | +3.0% | Global, concentrado en redes de alta penetración renovable (California, Alemania, Australia del Sur, países nórdicos) | Mediano plazo (2-4 años) |

| Análisis predictivo de carga habilitado por IA que mejora el retorno de inversión de los programas de respuesta a la demanda | +2.5% | América del Norte, Europa, APAC (pilotos tempranos en China, India) | Corto plazo (≤ 2 años) |

| Impulso de las empresas de servicios públicos para reducir la carga pico y evitar costosas adiciones de capacidad | +2.2% | América del Norte, Europa, APAC (China, India, Japón), Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita) | Mediano plazo (2-4 años) |

| Crecimiento de pilotos de energía transactiva que aprovechan la cadena de bloques | +0.8% | América del Norte, Europa (Alemania, países nórdicos), APAC (Australia, Nueva Zelanda) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Tarifas Eléctricas Dinámicas

Las tarifas de uso horario y de precios en tiempo real están exponiendo a los clientes a la volatilidad mayorista, recompensando la reducción automatizada del consumo durante los períodos pico. El Programa Piloto de Precios Flexibles de Southern California Edison en 2024 redujo las facturas de los hogares inscritos en un 12% y demostró que el preenfriamiento de termostatos puede automatizarse a escala [2]Southern California Edison, "Flexible Pricing Pilot Results," sce.com. Las reformas tarifarias de Nueva Zelanda de 2025 exigen que cada minorista ofrezca una opción dinámica para 2027, impulsando a las carteras comerciales a desplazar las cargas de refrigeración y climatización [3]Electricity Authority of New Zealand, "Default TOU Tariffs," ea.govt.nz. El programa Agile del Reino Unido registró una caída del 9% en la demanda vespertina durante los ensayos de servicios de red de 2024-2025, validando el papel del despacho rápido combinado con tarifas transparentes. Los agregadores incorporan pronósticos de precios mediante aprendizaje automático para anticipar picos, lo que incrementa aún más el ahorro de los clientes y la inscripción.

Despliegue Nacional de Infraestructura de Medición Avanzada (AMI)

La penetración de contadores inteligentes en los Estados Unidos alcanzó el 88% en 2024, frente al 50% en 2019, proporcionando a las empresas de servicios públicos los datos de intervalo necesarios para señales de precios de cinco minutos y verificación de carga. El despliegue de Consolidated Edison en Nueva York logró una comunicación bidireccional del 98%, despejando el camino para programas residenciales que dependen de actualizaciones seguras de firmware. La directiva de contadores inteligentes de la UE y el mandato de la Red Estatal de China están impulsando mejoras similares, aunque las cooperativas rurales y las empresas de servicios públicos municipales se retrasan debido a restricciones de gasto de capital. Los datos de alta resolución permiten a los modelos de IA desagregar las cargas de los electrodomésticos y ajustar con precisión el despacho, lo que era imposible con lecturas mensuales.

Integración de Recursos Energéticos Distribuidos y Microrredes que Requieren Flexibilidad en Tiempo Real

La planta de energía virtual de Shanghái despachó 1,163 MW entre recursos solares, baterías y vehículos eléctricos durante los picos del verano de 2025, demostrando la agregación en menos de un segundo de activos heterogéneos. El piloto SAVE de PG&E inscribió 1.500 baterías residenciales que entregaron 100 horas de evento en su primera temporada, demostrando que las API abiertas pueden coordinar flotas de múltiples proveedores. Investigaciones revisadas por pares muestran que la optimización en múltiples escalas de tiempo reduce los costos operativos en un 18%, subrayando el valor de la coordinación predictiva.

Análisis Predictivo de Carga Habilitado por IA que Mejora el Retorno de Inversión de los Programas de Respuesta a la Demanda

Voltus redujo las penalizaciones por incumplimiento en un 22% en PJM y ERCOT tras implementar modelos de potenciación de gradiente que predicen las cancelaciones de participación. Constellation Energy y GridBeyond incrementaron los ingresos por megavatio en un 15% mediante pujas de regulación de frecuencia basadas en IA. Un estudio de 2026 publicado en Scientific Reports encontró que la optimización del hogar inteligente redujo las facturas de los hogares egipcios en un 18%, destacando la aplicabilidad global. Los proveedores que poseen datos de despacho propietarios obtienen ventajas de precisión que son difíciles de replicar para los nuevos participantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de ciberseguridad en las comunicaciones bidireccionales de respuesta a la demanda | -1.5% | Global, agudo en América del Norte y Europa con estricto cumplimiento de NERC CIP y NIS2 | Corto plazo (≤ 2 años) |

| Mandatos regulatorios fragmentados entre estados y regiones | -1.0% | América del Norte (variación estado por estado), Europa (discreción de los estados miembros), APAC (divisiones provinciales/nacionales) | Mediano plazo (2-4 años) |

| Fatiga del cliente y riesgo de cancelación por exceso de notificaciones de eventos | -0.8% | América del Norte, Europa, APAC (programas de respuesta a la demanda residencial) | Corto plazo (≤ 2 años) |

| Escasez de estándares abiertos e independientes del proveedor para sistemas automatizados de gestión de respuesta a la demanda | -0.7% | Global, con impacto particular en implementaciones de múltiples proveedores en mercados fragmentados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad en las Comunicaciones Bidireccionales de Respuesta a la Demanda

El NIST IR 8473 catalogó 37 escenarios de ataque que podrían secuestrar señales de despacho o exfiltrar datos de uso, lo que llevó a las empresas de servicios públicos a exigir autenticación basada en certificados y detección de anomalías a nivel de dispositivo [4]National Institute of Standards and Technology, "Cybersecurity Framework for Distributed Energy Resources IR 8473," nist.gov. La Agencia Internacional de Energía reportó un aumento del 25% en los incidentes cibernéticos en el sector energético en 2024, varios de los cuales tuvieron como objetivo plataformas de respuesta a la demanda. Encuestas del IEEE encontraron que el 62% de las instalaciones aún carecen de cifrado completo de extremo a extremo, lo que impulsa a los ciclos de adquisición a incluir pruebas de penetración obligatorias y cláusulas de seguro contra brechas de seguridad.

Mandatos Regulatorios Fragmentados entre Estados y Regiones

La Orden 2222 de la FERC creó nueve reglamentos distintos de operadores de sistemas independientes, obligando a los agregadores a localizar los módulos de telemetría y liquidación, lo que incrementa los costos de desarrollo de software. California exige que las baterías residenciales mantengan una reserva de respaldo del 20%, mientras que Texas permite la descarga total, lo que obliga a los proveedores a mantener lógicas de despacho separadas en mercados vecinos. El borrador del Código de Red de Europa busca la armonización, aunque la discreción de los estados miembros sobre los pisos de compensación sigue fragmentando la economía del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Los Servicios Superan a las Plataformas en la Ola de Externalización

En 2025, las Plataformas Automatizadas de Gestión de Respuesta a la Demanda y Análisis representaron el 41,4% de los ingresos a medida que las empresas de servicios públicos se integraron con los sistemas SCADA existentes. Se proyecta que el tamaño del mercado de Sistemas Automatizados de Gestión de Respuesta a la Demanda para Servicios se expanda a una CAGR del 15,3% hasta 2031, a medida que las empresas de servicios públicos trasladan las tareas de programación en operadores de sistemas independientes, inscripción y liquidación a especialistas externos. Los proveedores de servicios gestionados agrupan la integración de dispositivos entre termostatos, baterías y cargadores de vehículos eléctricos, reduciendo el costo por punto final mientras asumen el riesgo de rendimiento. Las ofertas llave en mano, como la cartera posterior a la adquisición de EnergyHub, ahora cubren más de 2,5 millones de recursos energéticos distribuidos, una escala que la mayoría de las empresas de servicios públicos no puede igualar internamente.

El crecimiento de los Servicios también refleja la presión regulatoria para lograr resultados equitativos; los administradores de programas aprovechan los centros de atención al cliente de los agregadores y los portales digitales para reclutar rápidamente a comunidades desfavorecidas. Las empresas de servicios públicos verticalmente integradas aún exploran sistemas de gestión de recursos energéticos distribuidos propietarios para evitar la fuga de ingresos, pero los proveedores minoristas competitivos prefieren contratos basados en el rendimiento vinculados a los precios de liquidación del mercado. Como resultado, los proveedores de plataformas están agrupando consultoría, integración y liquidación en suscripciones unificadas.

Por Tecnología de Comunicación: La Telefonía Celular Gana Terreno en Cobertura y Seguridad

La malla inalámbrica representó el 42,8% de los despliegues de 2025, aunque se prevé que los protocolos celulares crezcan a una CAGR del 17,4% a medida que las empresas de servicios públicos favorecen las redes de operadores que cumplen con los mandatos de seguridad de la infraestructura de medición avanzada. La participación del mercado de Sistemas Automatizados de Gestión de Respuesta a la Demanda para la telefonía celular se ve reforzada por el aprovisionamiento de claves basado en SIM que satisface las reglas de cifrado de la CPUC sin costosos despliegues de pasarelas. Los módulos NB-IoT de menos de USD 5 y la vida útil de la batería de una década reducen los costos residenciales por punto final a menos de USD 2 mensuales, lo que es fundamental para la inscripción masiva.

Estudios en Sensors mostraron una entrega de paquetes del 94% para los híbridos LoRa, pero señalaron brechas de integración con los sistemas de facturación, mientras que la línea de comunicación por corriente portadora sigue siendo un nicho en Europa donde persisten los estándares PRIME. Las restricciones de latencia canalizan la regulación de frecuencia de alto valor hacia Ethernet cableado o fibra óptica, dejando los servicios de despacho de 5 minutos a los puntos finales celulares. Por lo tanto, las empresas de servicios públicos están adoptando arquitecturas escalonadas que combinan bucles rápidos locales con análisis en la nube entregados a través de LTE-M.

Por Modelo de Implementación: La Nube Escala Más Rápido a Pesar de la Incumbencia Local

Las salas de control locales representaron el 57,7% de los ingresos de 2025 porque las reglas NERC CIP desalientan los sistemas con acceso a internet. Sin embargo, las plataformas en la nube se están expandiendo a una CAGR del 17,1% a medida que los agregadores necesitan cómputo elástico para gestionar miles de puntos finales en múltiples operadores de sistemas independientes. El tamaño del mercado de Sistemas Automatizados de Gestión de Respuesta a la Demanda para implementaciones en la nube se beneficia de una incorporación más rápida, ya que el piloto SAVE de PG&E conectó 1.900 dispositivos en 90 días utilizando la infraestructura AWS de Sunrun.

Las empresas de servicios públicos aún insisten en topologías híbridas: los comandos de despacho se originan en cabeceras protegidas por cortafuegos, mientras que los motores de pronóstico residen en la nube para el reentrenamiento nocturno de modelos. Las leyes de residencia de datos en China e India obligan a los proveedores a crear instancias regionales, lo que reduce algunas economías de escala pero acelera las asociaciones con integradores de sistemas locales.

Por Industria de Usuario Final: La Inscripción Residencial se Acelera por los Mandatos de Equidad

Los edificios comerciales lideraron con el 41,6% de los ingresos de 2025 gracias a la integración centralizada de sistemas de gestión de edificios y las cargas predecibles de climatización. Se prevé que el tamaño del mercado de Sistemas Automatizados de Gestión de Respuesta a la Demanda para participantes residenciales aumente a una CAGR del 15,6% hasta 2031, impulsado por ofertas de termostatos propios del usuario y incentivos para baterías que reducen los costos de adquisición a menos de USD 50 por hogar. Los reguladores estatales ahora exigen que entre el 40% y el 60% de las nuevas inscripciones provengan de códigos postales de bajos ingresos, lo que lleva a las empresas de servicios públicos a automatizar las verificaciones de elegibilidad dentro de los portales de inscripción.

Las instalaciones industriales siguen siendo los mayores contribuyentes de capacidad por sitio, a menudo entre 5 y 50 MW, y obtienen ingresos premium en los mercados de regulación de frecuencia debido a la respuesta en menos de un segundo. Sin embargo, los riesgos de interrupción de procesos y los enlaces SCADA a medida limitan la escalabilidad de los proveedores. Los programas residenciales deben perseguir el volumen: las pujas mínimas de los operadores de sistemas independientes de 100 kW obligan a los agregadores a reunir decenas de miles de hogares de 3 kW, un desafío que se aborda mediante cálculos automatizados de línea base y aplicaciones móviles gamificadas que mantienen el compromiso del cliente.

Análisis Geográfico

América del Norte representó el 47,1% de los ingresos de 2025 y alberga el marco regulatorio más sofisticado para los recursos energéticos distribuidos agregados. California presupuestó más de USD 200 millones para la respuesta a la demanda entre 2025 y 2027, con el objetivo de lograr 1 GW de nueva capacidad flexible y exigiendo que el 60% de los participantes provengan de comunidades desfavorecidas. ERCOT registró 3.200 MW de capacidad de respuesta a la demanda económica en 2024, aunque las contribuciones residenciales siguen siendo inferiores al 10% debido a las preocupaciones sobre el suministro de respaldo durante las olas de calor de varios días. El operador de sistema independiente de Ontario en Canadá abrió su subasta de capacidad de 2024 a los recursos de respuesta a la demanda, y México lanzó pilotos de tarifas de uso horario en Monterrey, señalando una expansión continental más allá de los Estados Unidos.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR prevista del 16,7%. El programa nacional de plantas de energía virtual de China despachó más de 1 MW durante su primer verano y cuenta con respaldo estatal para escalar a nivel nacional para 2030. La Autoridad Central de Electricidad de India exige 27 GW de almacenamiento en baterías y 20 GW de hidroeléctrica de bombeo para 2030; la asociación de AutoGrid con PTC India utilizará la orquestación de IA para agregar cargas flexibles de climatización y vehículos eléctricos. Japón redujo los tamaños mínimos de puja en los mercados de balance para incluir la capacidad residencial, mientras que Corea del Sur y las economías de la ASEAN están pilotando la respuesta a la demanda industrial bajo tarifas planas que podrían evolucionar hacia precios dinámicos para 2028.

En Europa, el borrador del Código de Red sobre Respuesta a la Demanda tiene como objetivo estandarizar la telemetría para 2027. Sin embargo, las variaciones en los pisos de compensación siguen complicando la agregación transfronteriza. En el Reino Unido, la tarifa Agile redujo la demanda pico vespertina en un 9% durante 2024-2025. Alemania ha reducido su requisito mínimo de puja de contención de frecuencia de 1 MW a 100 kW, permitiendo la participación de baterías agregadas. Los países nórdicos utilizan una penetración de contadores inteligentes superior al 95% para sincronizar el despacho de bombas de calor con los pronósticos de energía eólica. En contraste, el sur y el este de Europa enfrentan desafíos debido al limitado despliegue de infraestructura de medición avanzada, con Serbia y Montenegro reportando tasas de despliegue inferiores al 20%. A pesar de los desafíos de la red eléctrica en tiempos de guerra, Ucrania ha otorgado licencias a seis agregadores de almacenamiento.

Panorama Competitivo

El mercado de Sistemas Automatizados de Gestión de Respuesta a la Demanda está semiconsolidado. Los grandes fabricantes de automatización industrial ABB, Siemens, Honeywell, Schneider Electric y Johnson Controls agrupan módulos de gestión de recursos energéticos distribuidos en acuerdos existentes de sistemas de gestión de edificios o SCADA, aprovechando sus bases instaladas. Los competidores nativos de la nube, como Virtual Peaker, enfatizan la integración rápida y los algoritmos de IA. La adquisición de AutoGrid por parte de Uplight en 2025 fusionó el compromiso del cliente con 6 GW de capacidad flexible, creando una pila integral que abarca facturación, orquestación de dispositivos y liquidación de mercado. La adquisición de Resideo Grid Services por parte de EnergyHub creó una de las carteras de recursos energéticos distribuidos más grandes del mundo, cubriendo 2,5 millones de dispositivos y 300 programas de empresas de servicios públicos.

Aún existen brechas estratégicas en torno a la respuesta a la demanda de centros de datos, la agregación de vehículo a red y el comercio entre pares basado en cadena de bloques. Eaton y Siemens Energy ahora ofrecen plantas de energía modulares de 500 MW para empresas de hiperescala que enfrentan retrasos en la interconexión, permitiéndoles obtener ingresos de la red mientras esperan las mejoras de capacidad. La participación de los vehículos eléctricos se ve obstaculizada por la interoperabilidad entre fabricantes de automóviles y empresas de servicios públicos, con menos del 2% de los vehículos de California en carga gestionada a pesar de los 10 GWh de capacidad de batería instalada. Los proveedores ahora compiten en precisión de pronóstico; los conjuntos de datos propietarios de millones de eventos de despacho generan modelos de aprendizaje automático que minimizan las penalizaciones por incumplimiento y justifican las participaciones en ingresos basadas en el rendimiento.

Líderes de la Industria de Sistemas Automatizados de Gestión de Respuesta a la Demanda

AutoGrid Systems Inc.

Siemens AG

Schneider Electric SE

Itron Inc.

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ABB lanzó ReliaHome Flex, un sistema de equilibrio de carga residencial que permite a los propietarios agregar cargadores de vehículos eléctricos y bombas de calor sin necesidad de mejoras en la línea de servicio, ampliando el grupo de hogares elegibles para la inscripción automatizada en respuesta a la demanda.

- Diciembre de 2025: EnergyHub adquirió Resideo Grid Services, uniendo 2,5 millones de recursos energéticos distribuidos bajo un sistema de gestión de recursos energéticos distribuidos Edge común y ampliando la participación a seis mercados mayoristas.

- Septiembre de 2025: Eaton invirtió en Xendee para combinar controladores de microrredes locales con control predictivo en la nube, soportando 27 tipos de tecnología en América del Norte y Europa.

- Junio de 2025: Eaton y Siemens Energy se asociaron en plantas de energía estandarizadas de 500 MW para centros de datos, combinando turbinas, baterías e interfaces de red para monetizar la capacidad flexible.

Alcance del Informe del Mercado Global de Sistemas Automatizados de Gestión de Respuesta a la Demanda

Un Sistema Automatizado de Gestión de Respuesta a la Demanda es una plataforma avanzada de gestión de energía diseñada para automatizar los ajustes del consumo de electricidad en función de las condiciones de la red en tiempo real. Ayuda a las empresas de servicios públicos y a los consumidores a reducir la demanda pico, mejorar la estabilidad de la red, minimizar los costos y facilitar la integración eficiente de fuentes de energía renovable.

El mercado de Sistemas Automatizados de Gestión de Respuesta a la Demanda está segmentado por solución, tecnología de comunicación, modelo de implementación, industria de usuario final y geografía. Por solución, el mercado está segmentado en plataformas automatizadas de gestión de respuesta a la demanda y análisis, software de control y agregación de respuesta a la demanda, portales de inscripción y compromiso del cliente, y servicios. Por tecnología de comunicación, el mercado está segmentado en cableado, inalámbrico y celular. Por modelo de implementación, el mercado está segmentado en soluciones locales y basadas en la nube. Por industria de usuario final, el mercado está segmentado en sectores residencial, comercial e industrial. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de sistemas automatizados de gestión de respuesta a la demanda en los principales países dentro de estas regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (USD).

| Plataformas Automatizadas de Gestión de Respuesta a la Demanda y Análisis |

| Software de Control y Agregación de Respuesta a la Demanda |

| Portales de Inscripción y Compromiso del Cliente |

| Servicios (Consultoría, Integración, Respuesta a la Demanda Gestionada) |

| Cableado (Línea de Comunicación por Corriente Portadora, Ethernet) |

| Inalámbrico (Wi-Sun, ZigBee, Malla de Radiofrecuencia) |

| Celular (LTE-M, NB-IoT, 5G) |

| Local |

| Basado en la nube |

| Residencial |

| Comercial |

| Industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Solución | Plataformas Automatizadas de Gestión de Respuesta a la Demanda y Análisis | |

| Software de Control y Agregación de Respuesta a la Demanda | ||

| Portales de Inscripción y Compromiso del Cliente | ||

| Servicios (Consultoría, Integración, Respuesta a la Demanda Gestionada) | ||

| Por Tecnología de Comunicación | Cableado (Línea de Comunicación por Corriente Portadora, Ethernet) | |

| Inalámbrico (Wi-Sun, ZigBee, Malla de Radiofrecuencia) | ||

| Celular (LTE-M, NB-IoT, 5G) | ||

| Por Modelo de Implementación | Local | |

| Basado en la nube | ||

| Por Industria de Usuario Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global proyectado de los Sistemas Automatizados de Gestión de Respuesta a la Demanda en 2031?

Se prevé que el mercado de gestión automatizada de respuesta a la demanda alcance USD 3,34 mil millones para 2031.

¿Qué región registrará el crecimiento más rápido hasta 2031?

Se espera que Asia-Pacífico registre la expansión más rápida con una CAGR del 16,7%.

¿Qué segmento se prevé que se expanda más rápidamente?

Los Servicios superarán a las plataformas con una CAGR proyectada del 15,3% hasta 2031.

¿Por qué las empresas de servicios públicos están migrando hacia las comunicaciones celulares?

Las redes de operadores ofrecen cobertura de área amplia y seguridad basada en SIM que simplifican el cumplimiento de los nuevos mandatos de cifrado de la infraestructura de medición avanzada.

¿Cuál es el tamaño de la oportunidad residencial?

Se prevé que la inscripción residencial crezca a una CAGR del 15,6% a medida que los mandatos de equidad y los programas de dispositivos propios del usuario reducen las barreras de participación.

Última actualización de la página el: