Tamaño y Participación del Mercado de Dispositivos de RCP Automatizados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

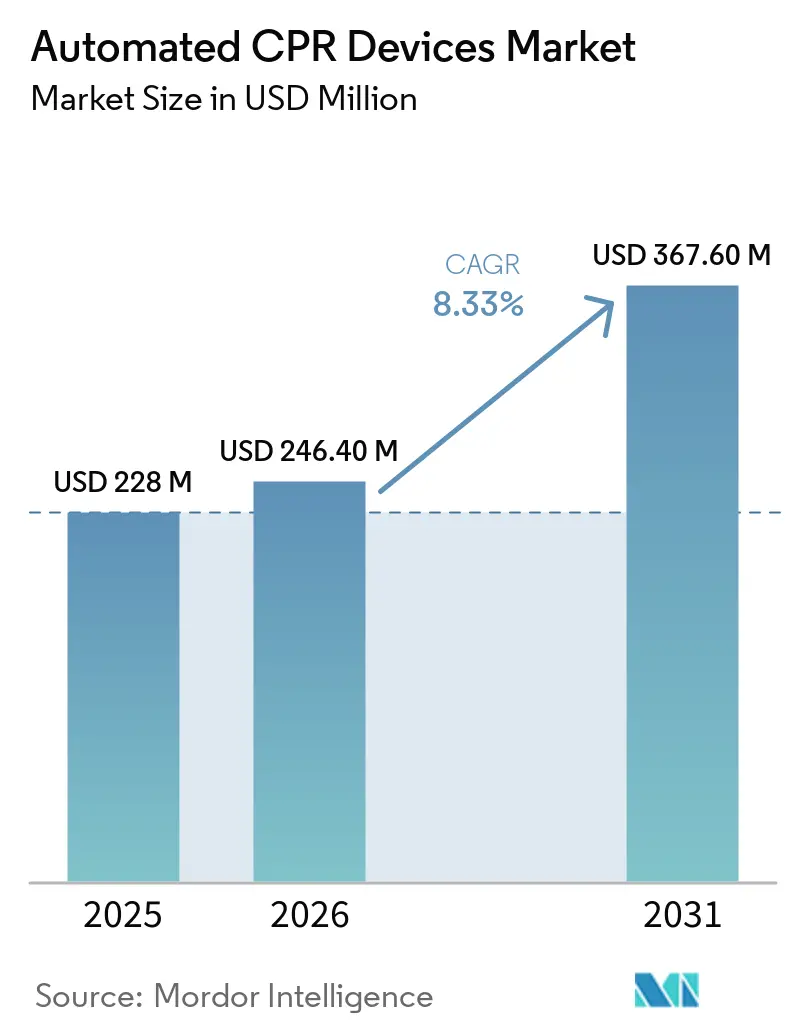

| Tamaño del Mercado (2026) | 246.40 Millones de dólares |

| Tamaño del Mercado (2031) | 367.60 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.33% CAGR |

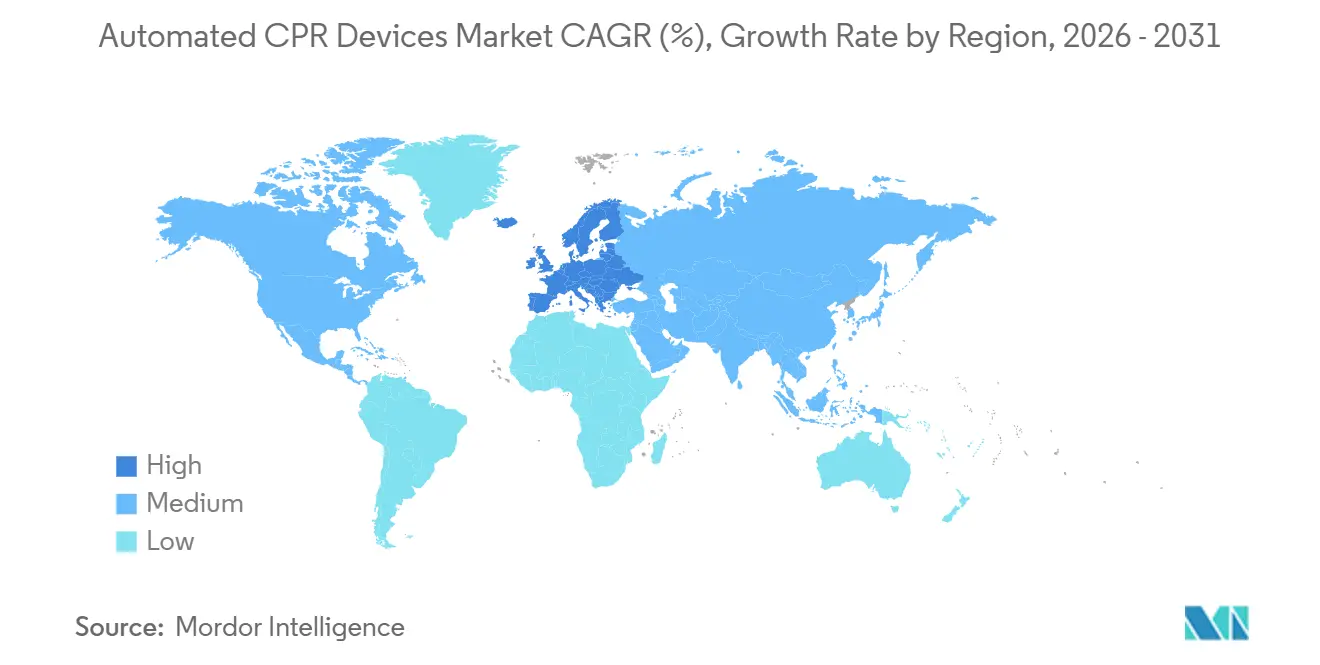

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Dispositivos de RCP Automatizados por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos de RCP Automatizados crezca de USD 228 millones en 2025 a USD 246,40 millones en 2026 y se prevé que alcance USD 367,60 millones en 2031 a una CAGR del 8,33% durante 2026-2031.

La creciente dependencia de las compresiones torácicas ininterrumpidas durante el transporte, las ventajas de las plataformas de batería eléctrica y la expansión del despliegue en laboratorios de cateterización sustentan esta trayectoria de crecimiento. La demanda se concentra donde la reanimación cardiopulmonar (RCP) manual no puede sostenerse —misiones aeromédicales, traslados de larga distancia en zonas rurales y códigos hospitalarios prolongados— impulsando ventas recurrentes de consumibles y contratos de mantenimiento. Al mismo tiempo, la cautela de las directrices del Comité Internacional de Enlace sobre Resucitación (ILCOR) y la Asociación Americana del Corazón (AHA) orienta la adopción hacia indicaciones selectivas de alta agudeza en lugar de equipar indiscriminadamente cada ambulancia, creando un mercado de Dispositivos de RCP Automatizados bifurcado, caracterizado por compras premium de centros terciarios y presupuestos limitados en servicios de bajo volumen. La intensidad competitiva se mantiene moderada porque Stryker y Zoll aprovechan acuerdos de servicio plurianuales que integran formación, software y consumibles, elevando los costos de cambio y estabilizando el mercado de Dispositivos de RCP Automatizados mediante flujos de ingresos predecibles.

Conclusiones Clave del Informe

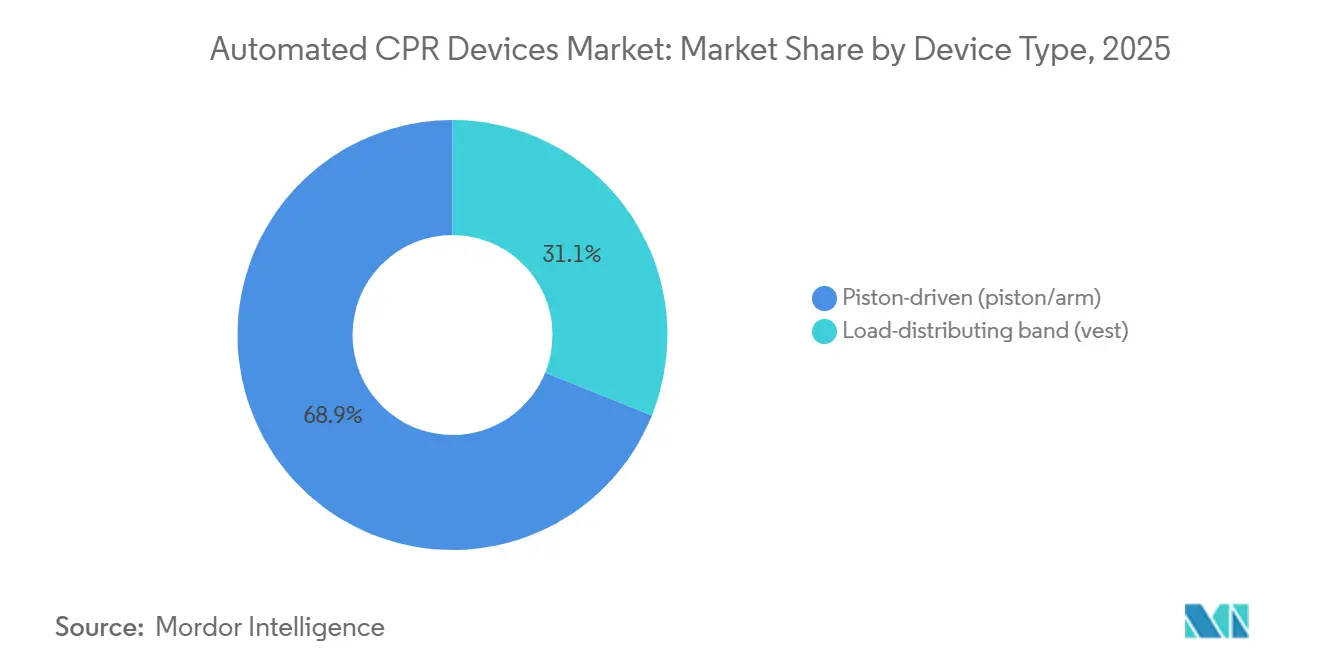

- Por tipo de dispositivo, los sistemas accionados por pistón lideraron con el 68,90% de la participación del mercado de Dispositivos de RCP Automatizados en 2025, mientras que las unidades de banda de distribución de carga registraron la CAGR más rápida del 8,93% hasta 2031.

- Por fuente de alimentación, las configuraciones de batería eléctrica representaron el 61,30% del mercado de Dispositivos de RCP Automatizados en 2025 y avanzan a una CAGR del 8,56% hasta 2031.

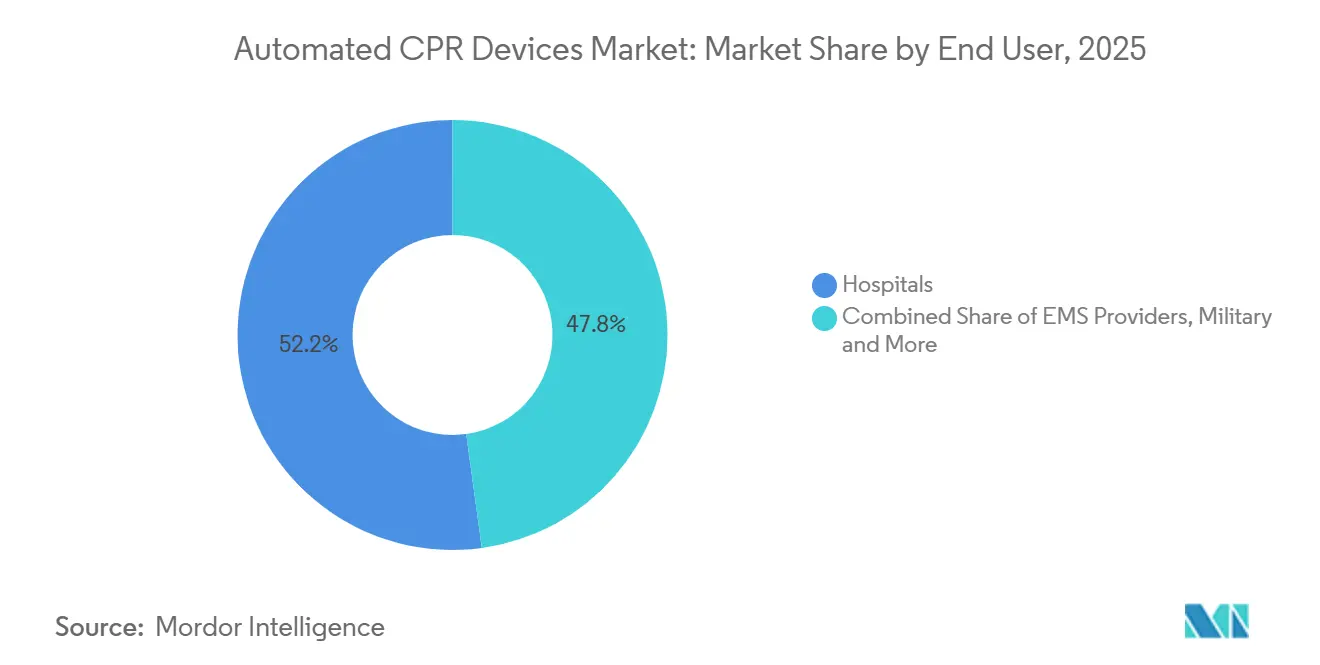

- Por usuario final, los hospitales captaron el 52,18% de los ingresos en 2025, mientras que se proyecta que los proveedores de servicios médicos de emergencia se expandan a una CAGR del 9,05% durante 2026-2031.

- Por geografía, América del Norte mantuvo una participación del 41,90% en 2025, aunque se prevé que Europa registre la CAGR más sólida del 8,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de RCP Automatizados

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia de paro cardíaco extrahospitalario (PCEH) y tasas de supervivencia persistentemente bajas impulsan la adopción de dispositivos complementarios de RCP | +2.1% | Global, con los mayores volúmenes absolutos de casos en América del Norte, Europa y Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Transición a RCP mecánica con batería para consistencia en el transporte y seguridad del personal | +1.8% | América del Norte (aeromédicaly terrestre rural), Europa (traslado entre instalaciones), Australia | Mediano plazo (2-4 años) |

| Creciente uso en servicios médicos de emergencia y hospitales para transporte, intervención coronaria percutánea en laboratorio de cateterización y códigos de resucitación prolongados | +2.4% | América del Norte, Europa, centros terciarios seleccionados en China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Ciclos de renovación de productos y nuevos lanzamientos amplían la base instalada y las características | +1.2% | Global, con concentración en los mercados de reemplazo de América del Norte y Europa | Mediano plazo (2-4 años) |

| Estandarización del transporte aéromédico para RCP ininterrumpida durante operaciones de vuelo | +1.0% | América del Norte (mercado aéromédico dominante), Australia, Norte de Europa | Corto plazo (≤ 2 años) |

| Brechas de personal en servicios médicos de emergencia rurales y envejecimiento de la fuerza laboral voluntaria elevan la necesidad de adopción de dispositivos | +1.5% | Condados rurales de América del Norte, Norte de Europa, servicios regionales de Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Incidencia de Paro Cardíaco Extrahospitalario y las Tasas de Supervivencia Persistentemente Bajas Impulsan la Adopción de Dispositivos Complementarios de RCP

La supervivencia global al alta por paro cardíaco extrahospitalario (PCEH) se mantuvo por debajo del 10% hasta 2025, lo que llevó a los sistemas de atención a probar dispositivos complementarios que minimicen las pausas durante el manejo de la vía aérea, el acceso vascular o la desfibrilación. En los Estados Unidos, el registro CARES reportó una supervivencia del 9,1% para paros de todos los ritmos, mientras que Irlanda documentó una supervivencia del 8,0% en 2.746 casos, el 53% de los cuales utilizó RCP mecánica [1]CARES, "Informe Anual 2025," mycares.net. Un conjunto de datos de Viena reflejó el desafío con una supervivencia del 9,3%, reforzando la necesidad de dispositivos que mantengan la perfusión durante los inevitables períodos sin contacto manual. Investigadores de la Universidad de Teherán demostraron una mejora absoluta de 14,1 puntos porcentuales en el retorno de la circulación espontánea cuando LUCAS-3 reemplazó la técnica manual, lo que subraya por qué los centros terciarios integran la RCP mecánica en los algoritmos de paro refractario.

En conjunto, estos hallazgos apuntan a un impulsor de demanda duradero para el mercado de Dispositivos de RCP Automatizados entre los sistemas que buscan ganancias incrementales en la supervivencia neurológicamente intacta.

Creciente Uso en Servicios Médicos de Emergencia y Hospitales para Transporte, Intervención Coronaria Percutánea en Laboratorio de Cateterización y Códigos de Resucitación Prolongados

Los laboratorios de cateterización ahora tratan el paro en curso con intervención coronaria percutánea simultánea, una práctica vinculada al 51% de retorno de la circulación espontánea y al 26% de buen resultado neurológico en una cohorte sueca [2]Universidad de Lund, "Resultados de la Intervención Coronaria Percutánea Durante Paro Cardíaco," lunduniversity.lu.se. Los dispositivos mecánicos mantienen presiones diastólicas por encima de 30 mmHg, protegiendo la perfusión cerebral mientras avanzan las guías. Las flotas de transporte aéromédico registraron más de 600 traslados con RCP en 2025, lo que llevó a Air Methods a estandarizar AutoPulse NXT en sus aeronaves para mantener a los miembros de la tripulación sujetos durante la turbulencia.

Las agencias terrestres que enfrentan traslados entre instalaciones de 48 kilómetros siguieron el mismo camino. Estas realidades operativas consolidan el mercado de Dispositivos de RCP Automatizados como una tecnología crítica para el transporte, más que una mera conveniencia en la estación.

Transición a RCP Mecánica con Batería para Consistencia en el Transporte y Seguridad del Personal

Las arquitecturas de batería eléctrica eliminan la dependencia del oxígeno comprimido, reduciendo el tiempo de configuración a menos de 5 segundos y extendiendo la autonomía a 45 minutos por carga, suficiente para las misiones de ala rotatoria más largas. El LUCAS 3.1 habilitado con Bluetooth exporta métricas de compresión a los registros electrónicos de atención al paciente, una característica muy valorada por los programas de mejora de calidad. Los dispositivos neumáticos persisten en los quirófanos, pero pierden relevancia en los entornos prehospitalarios donde la logística de los cilindros y el enredo de mangueras son inconvenientes. Mercy Air citó el riesgo de lesiones relacionadas con la turbulencia como razón principal para instalar AutoPulse en junio de 2025, destacando cómo los mandatos de seguridad del personal aceleran la adopción de baterías.

Brechas de Personal en Servicios Médicos de Emergencia Rurales y Envejecimiento de la Fuerza Laboral Voluntaria Elevan la Necesidad de Adopción de Dispositivos

El tamaño medio de la tripulación voluntaria en los condados rurales de los Estados Unidos cayó a 2-3 socorristas en 2025, frente a 4-5 de hace diez años, lo que dificulta la continuidad de la RCP manual durante traslados de 32 a 64 kilómetros. El Departamento de Bomberos de Cotton, el Servicio Médico de Emergencia del Condado de Fayette y otros adquirieron dispositivos mecánicos específicamente para compensar la reducción de efectivos.

El Distrito Rural de Bomberos de Buhl reportó traslados exitosos de 56 kilómetros con solo dos personas después de integrar LUCAS, un escenario imposible bajo los protocolos manuales. Si bien los volúmenes de pedidos individuales siguen siendo pequeños, la demanda acumulada de miles de agencias rurales impulsa el mercado de Dispositivos de RCP Automatizados a largo plazo.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las directrices clínicas desaconsejan el uso rutinario; solo indicaciones selectivas | -1.2% | Global, con particular influencia en la adquisición del sector público en Europa, Canadá y Australia | Corto plazo (≤ 2 años) |

| Alto costo total de propiedad (dispositivo, consumibles, formación, mantenimiento) | -0.9% | Servicios rurales de bajo volumen en América del Norte, Asia-Pacífico con recursos limitados, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Los riesgos de fiabilidad y retirada del mercado interrumpen la continuidad del servicio y erosionan la confianza clínica | -0.4% | Global, con mayor sensibilidad en América del Norte y Europa debido al escrutinio regulatorio | Corto plazo (≤ 2 años) |

| El despliegue inadecuado puede retrasar la primera descarga y la administración de medicamentos en los protocolos de servicios médicos de emergencia | -0.3% | Sistemas de servicios médicos de emergencia de América del Norte y Europa con tiempos de respuesta rápidos (< 8 minutos) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Directrices Clínicas Desaconsejan el Uso Rutinario; Solo Indicaciones Selectivas

El Consenso 2025 del ILCOR emitió una recomendación débil en contra de la RCP mecánica rutinaria tras seis ensayos aleatorizados que no mostraron beneficio de supervivencia en paros no seleccionados, conclusión respaldada por la AHA y el Consejo Europeo de Resucitación [3]ILCOR, "Declaración de Consenso sobre Ciencia y Recomendaciones de Tratamiento de Soporte Vital Avanzado 2025," ilcor.org. La agencia de evaluación tecnológica de Canadá añadió preocupaciones sobre el riesgo de fracturas y la ausencia de datos de costo-efectividad, lo que llevó a los comités de presupuesto a retrasar la adquisición a gran escala. En consecuencia, muchos compradores ahora restringen los dispositivos al transporte, los laboratorios de cateterización o los casos con personal limitado, reduciendo los volúmenes a corto plazo en el mercado de Dispositivos de RCP Automatizados, aunque la demanda de nicho persiste.

Alto Costo Total de Propiedad (Dispositivo, Consumibles, Formación, Mantenimiento)

El desembolso del ciclo de vida a cinco años se aproxima a USD 45.000 para las agencias que realizan 100 reanimaciones, una vez incluidos la adquisición, la formación, el servicio y las bandas de un solo uso. En los departamentos con menos de 20 paros anuales, los costos por caso superan los USD 2.000, difíciles de justificar cuando la RCP manual es «gratuita». Un modelo del JAMA de 2026 estimó los programas de desfibrilador externo automático domiciliario en USD 4,48 millones por año de vida ajustado por calidad, lo que ilustra cómo los dispositivos complementarios de reanimación costosos luchan por la utilidad en términos de costo en entornos de baja incidencia. El mismo cálculo modera la penetración del mercado de Dispositivos de RCP Automatizados en Asia-Pacífico y África, donde los presupuestos priorizan el equipo básico de soporte vital.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Arquitecturas Accionadas por Pistón Mantienen el Dominio ante la Inercia de la Base Instalada

Los sistemas de pistón representaron el 68,90% de la participación del mercado de Dispositivos de RCP Automatizados en 2025 y se proyecta que se expandan a una CAGR del 8,93% hasta 2031. El émbolo motorizado de la arquitectura entrega de manera consistente 102 compresiones por minuto a una profundidad de 5,0-5,5 cm, un estándar difícil de mantener manualmente durante más de 3 minutos. Los contratos de servicio plurianuales vinculan a los hospitales y proveedores de servicios médicos de emergencia a ventosas y software propietarios, creando flujos de ingresos recurrentes que sustentan el tamaño del mercado de Dispositivos de RCP Automatizados para Stryker y sus distribuidores. Los competidores de banda de distribución de carga, como AutoPulse de Zoll, aplican presión torácica circunferencial y afirman mejores índices de perfusión para pacientes bariátricos; no obstante, los equipos capacitados prefieren las unidades de pistón por su configuración más rápida cuando los segundos importan.

Los fabricantes chinos emergentes ofrecen dispositivos de pistón comparables a un precio entre un 30% y un 40% por debajo de los competidores occidentales, pero enfrentan retrasos regulatorios en los Estados Unidos y Europa, lo que limita su ganancia de participación a corto plazo. La sincronización Bluetooth de Corpuls, que reduce la pausa perichoque a 2,00 segundos, ilustra cómo las mejoras incrementales de características pueden ganar licitaciones en los mercados europeos altamente escrutados.

Por Fuente de Alimentación: Las Plataformas de Batería Eléctrica Capturan los Casos de Uso de Transporte y Transporte Aéromédico

Las unidades de batería eléctrica mantuvieron una participación del 61,30% en 2025 y crecen a una CAGR del 8,56% hasta 2031, lo que refleja el imperativo operativo de evitar los cilindros de oxígeno durante los despegues en helicóptero y las evacuaciones en silla de escaleras. La expansión del tamaño del mercado de Dispositivos de RCP Automatizados para este segmento se ve reforzada por adopciones a nivel de flota, como el despliegue de Air Methods en 2025 y la integración de Mercy Air en junio de 2025.

Las alternativas neumáticas, con una participación significativa, permanecen arraigadas en entornos clínicos fijos donde el gas comprimido es abundante, pero se prevé que queden rezagadas con una CAGR elevada a medida que los compradores prehospitalarios migren hacia la simplicidad inalámbrica.

Por Usuario Final: Los Proveedores de Servicios Médicos de Emergencia Marcan el Ritmo a Medida que los Protocolos de Transporte Normalizan las Compresiones Continuas

Los hospitales representaron el 52,18% de los ingresos en 2025, respaldados por el uso en laboratorios de cateterización durante la intervención coronaria y por los programas de RCP extracorpórea que requieren perfusión estable durante la canulación. Sin embargo, se prevé que los proveedores de servicios médicos de emergencia alcancen una CAGR del 9,05%, superando a las instituciones en 2031 a medida que los protocolos nacionales exijan compresiones ininterrumpidas durante los traslados de la escena al hospital. Este dinamismo subraya cómo la evolución de las directrices de campo recalibra las prioridades de gasto dentro del mercado de Dispositivos de RCP Automatizados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte mantiene la mayor base instalada, lo que se traduce en el 41,90% de los ingresos de 2025; sin embargo, la cautela de las directrices y los debates sobre costo-efectividad moderan el crecimiento en el período pronosticado. Contratos de alto perfil —como la adquisición de monitores por USD 9,4 millones del Departamento de Bomberos de Los Ángeles que deliberadamente excluyó los dispositivos mecánicos— ilustran el gasto selectivo. En contraste, Europa registra la CAGR más rápida del 8,78% gracias a la armonización de protocolos en 24 de los 27 estados miembros y al aumento de la financiación transfronteriza para centros de cardiología.

Asia-Pacífico se queda atrás en penetración, pero no en ambición: una encuesta a médicos chinos de 2023 reveló la transición de la RCP manual a la mecánica durante los códigos prolongados, a pesar de la disponibilidad limitada de dispositivos. La innovación doméstica, ejemplificada por el prototipo ROSCER de Corea del Sur, podría localizar el suministro y acelerar la difusión del mercado de Dispositivos de RCP Automatizados en la región. Oriente Medio y África, junto con América del Sur, representaron una participación modesta de los ingresos en 2025; sin embargo, la tasa de RCP mecánica reportada por el registro de Catar demuestra nichos de alta adopción, aunque con resultados de supervivencia mixtos.

Panorama Competitivo

El mercado de dispositivos de RCP automatizados está moderadamente concentrado. El LUCAS de Stryker superó las 50.000 unidades globales en diciembre de 2024, mientras que el AutoPulse NXT de Zoll Medical ganó toda la flota de Air Methods, lo que significa el control del segmento aéromédico. Las ganancias fiscales de 2025 de Asahi Kasei cayeron debido a retrasos en el lanzamiento de desfibriladores, aunque la empresa contrarresta agrupando AutoPulse con paquetes de monitor-desfibrilador. Las empresas de nivel medio, como Corpuls, se diferencian en conectividad, evidenciado por su adquisición de Cosinuss para la integración de sensores en el oído.

Los competidores chinos atraen a compradores sensibles al costo, pero siguen sin obtener autorizaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos, lo que limita su influencia en las licitaciones de alto valor. Una retirada de Clase 2 en mayo de 2025 que abarcó cinco unidades de demostración LUCAS reacondicionadas pone de relieve los riesgos reputacionales en un mercado ya moderado por directrices cautelosas.

Líderes de la Industria de Dispositivos de RCP Automatizados

-

Stryker Corporation

-

ZOLL Medical Corporation

-

CU Medical Systems, Inc

-

Codex Healthcare

-

SCHILLER AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Zoll Medical lanzó el desfibrilador cardioversor portátil LifeVest, aprovechando las relaciones en cardiología para ampliar su alcance más allá del mercado de Dispositivos de RCP Automatizados.

- Junio de 2025: Corpuls adquirió Cosinuss para sensores de signos vitales en el oído, con el objetivo de integrar retroalimentación fisiológica en los flujos de trabajo de corpuls cpr.

- Mayo de 2025: Air Methods completó un despliegue nacional de AutoPulse NXT, estandarizando la RCP mecánica en más de 600 traslados anuales.

Alcance del Informe Global del Mercado de Dispositivos de RCP Automatizados

Según el alcance del informe, los dispositivos de RCP automatizados, también conocidos como dispositivos mecánicos de compresión torácica, son máquinas portátiles diseñadas para administrar compresiones torácicas de alta calidad y consistentes a las víctimas de paro cardíaco súbito. Estos dispositivos sirven como complemento a la RCP manual, abordando las limitaciones humanas como la fatiga del reanimador, que generalmente se presenta después de solo dos minutos y conduce a una disminución en la profundidad y la frecuencia de las compresiones.

El mercado de dispositivos de RCP automatizados está segmentado por tipo de dispositivo, fuente de alimentación, usuarios finales y geografía. Por tipo de dispositivo, el mercado está segmentado en accionado por pistón y banda de distribución de carga. Por fuente de alimentación, el mercado está segmentado en batería eléctrica y neumático/accionado por oxígeno. Por usuarios finales, el mercado está segmentado en hospitales, proveedores de servicios médicos de emergencia, militares y defensa, y centros quirúrgicos ambulatorios y clínicas especializadas.

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Accionado por pistón (pistón/brazo) |

| Banda de distribución de carga (chaleco) |

| Batería eléctrica |

| Neumático/accionado por oxígeno |

| Hospitales |

| Proveedores de Servicios Médicos de Emergencia |

| Militares y Defensa |

| Centros Quirúrgicos Ambulatorios y Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Accionado por pistón (pistón/brazo) | |

| Banda de distribución de carga (chaleco) | ||

| Por Fuente de Alimentación | Batería eléctrica | |

| Neumático/accionado por oxígeno | ||

| Por Usuario Final | Hospitales | |

| Proveedores de Servicios Médicos de Emergencia | ||

| Militares y Defensa | ||

| Centros Quirúrgicos Ambulatorios y Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Dispositivos de RCP Automatizados para 2031?

Se prevé que el mercado alcance USD 367,6 millones en 2031 a una CAGR del 8,33%.

¿Qué tipo de dispositivo lidera las ventas actuales?

Los sistemas accionados por pistón mantuvieron una participación del 68,90% en 2025 y continúan dominando gracias a la fidelidad de la base instalada

¿Por qué las plataformas de batería eléctrica crecen más rápido que las unidades neumáticas?

Eliminan la logística de los cilindros de oxígeno, reducen el tiempo de configuración a menos de 5 segundos y permiten una operación segura en helicópteros y espacios reducidos

¿Qué categoría de usuario final se está expandiendo más rápidamente?

Los proveedores de servicios médicos de emergencia avanzan a una CAGR del 9,05% hasta 2031 a medida que los protocolos de transporte exigen compresiones continuas.

Última actualización de la página el: