Tamaño y Participación del Mercado de Integración de Sistemas en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

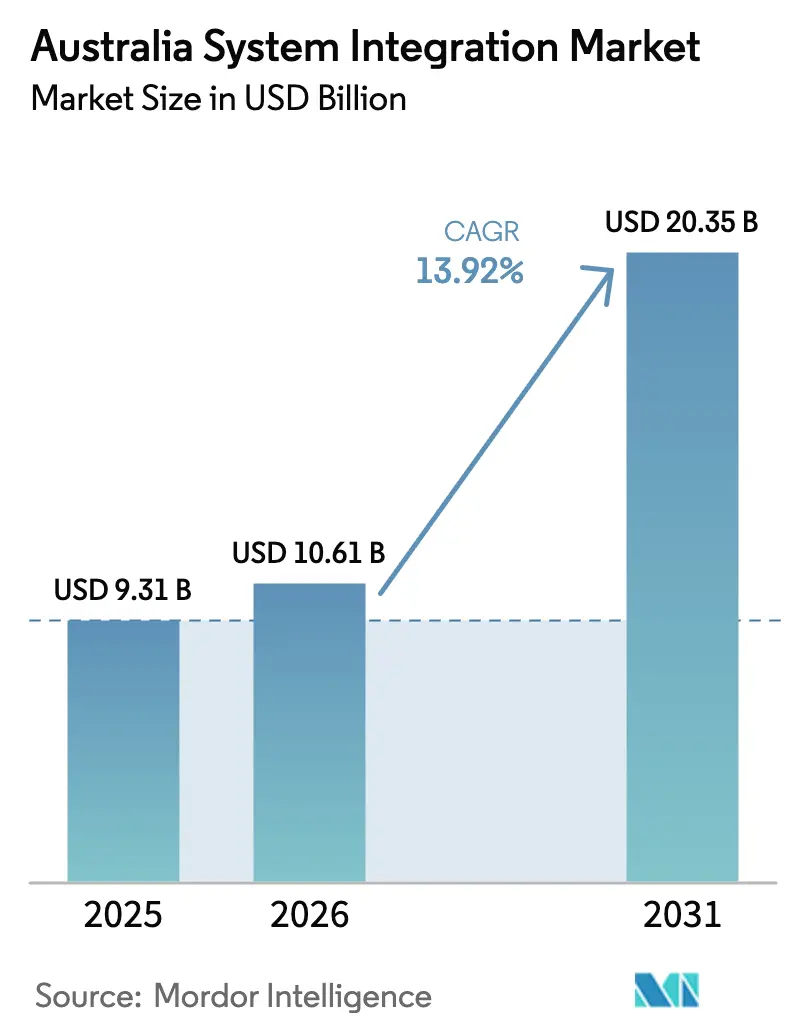

| Tamaño del mercado en el año base (2025) | 9.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Integración de Sistemas en Australia por Mordor Intelligence

El tamaño del mercado de integración de sistemas en Australia en 2026 se estima en USD 10,61 mil millones, creciendo desde el valor de 2025 de USD 9,31 mil millones con proyecciones para 2031 que muestran USD 20,35 mil millones, creciendo a una CAGR del 13,92% durante 2026-2031. El crecimiento refleja el impulso del país hacia una capacidad digital soberana, la presentación de informes ESG obligatoria y las estrategias de nube prioritaria que impulsan la modernización integral en los sectores privado y público. Los desembolsos federales como la Ley de Identidad Digital de 2024 y el programa de computación cuántica de AUD 940 millones (USD 620 millones) agudizan la demanda de integración en torno a la identidad, la resiliencia cibernética y las cargas de trabajo de próxima generación. Las empresas aceleran la migración a entornos híbridos y multinube, mientras que los mandatos gubernamentales para la divulgación climática obligan a arquitecturas de datos unificadas que conectan sistemas financieros, de cadena de suministro y operativos. La integración de borde a nube en torno a la automatización minera, los proyectos piloto de vehículo a red y el despliegue de medidores inteligentes añade mayor impulso.

Conclusiones Clave del Informe

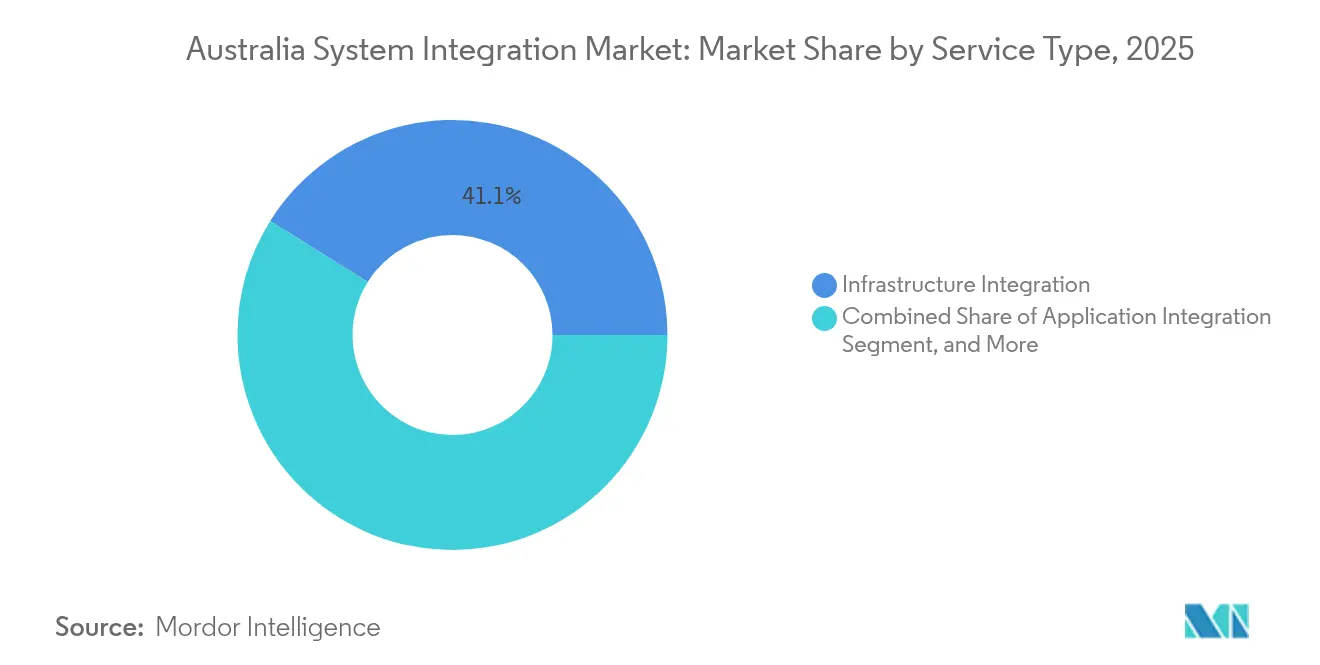

- Por tipo de servicio, la Integración de Infraestructura lideró con el 41,10% de la participación del mercado de integración de sistemas en Australia en 2025, mientras que se proyecta que la Integración de Datos se expanda a una CAGR del 14,25% hasta 2031.

- Por modelo de implementación, el segmento de nube representó el 57,80% del tamaño del mercado de integración de sistemas en Australia en 2025 y crece a una CAGR del 15,08% hasta 2031.

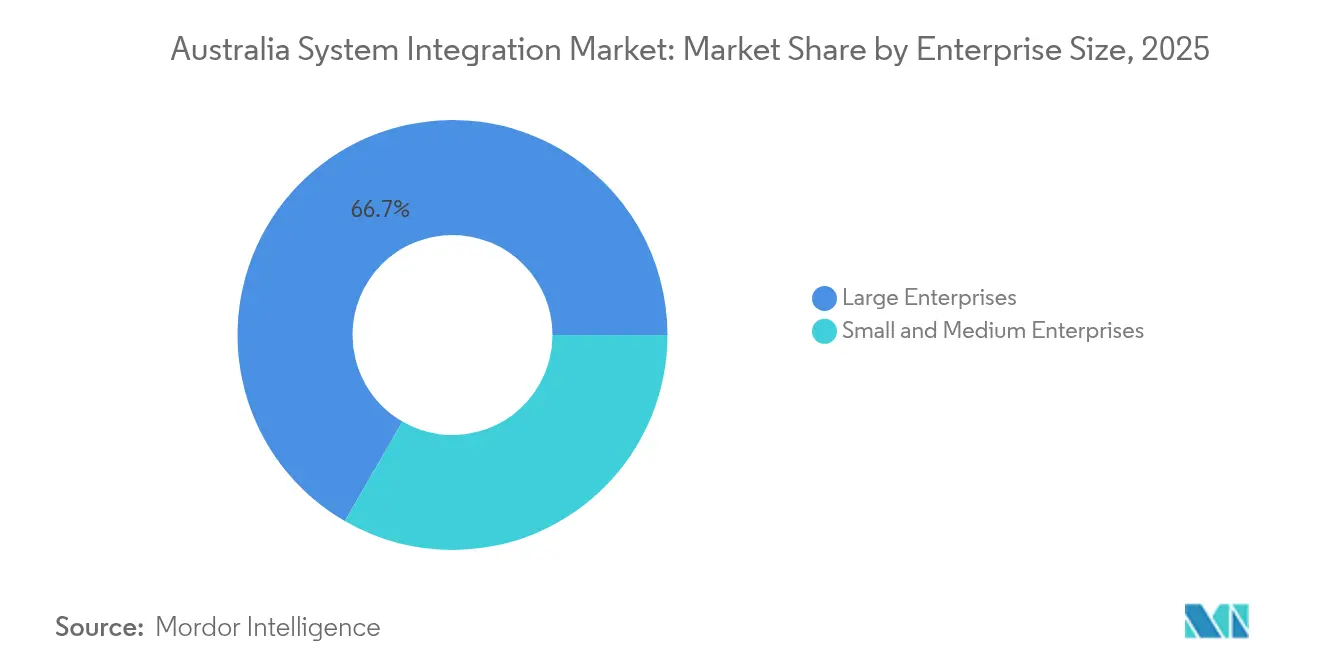

- Por tamaño de empresa, las grandes empresas mantuvieron el 66,65% de participación en el mercado de integración de sistemas en Australia en 2025; las Pymes registran la CAGR proyectada más alta del 14,05% hasta 2031.

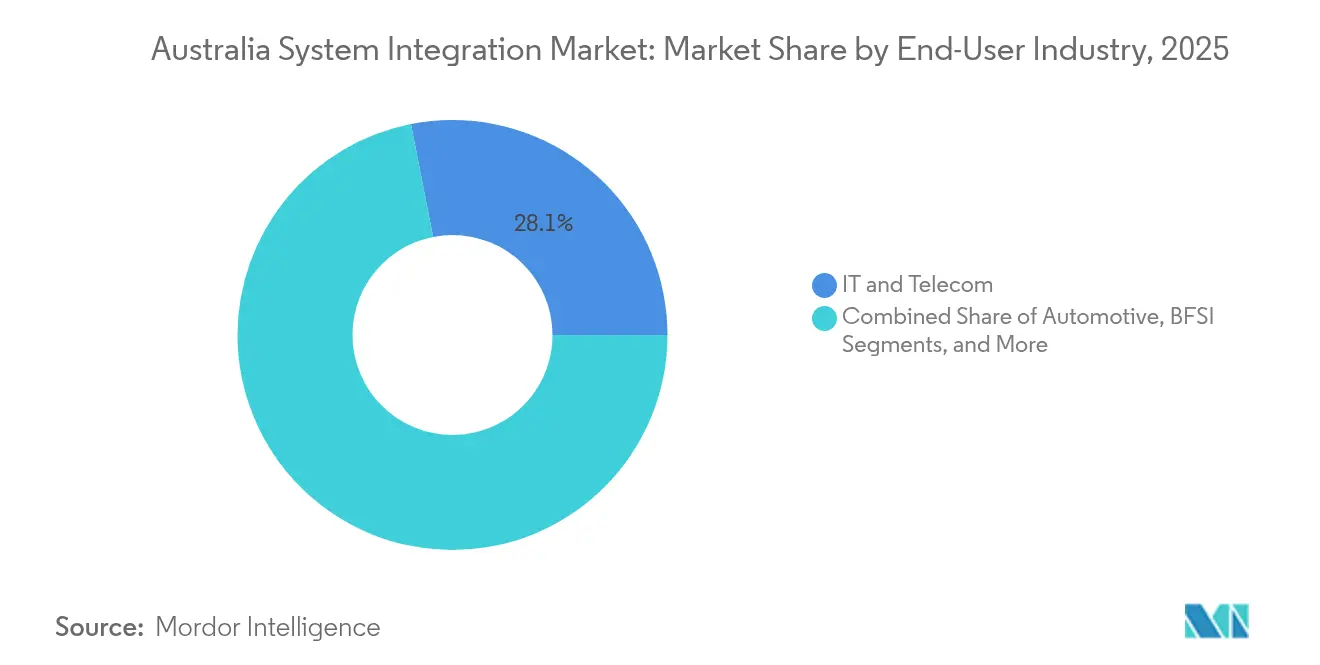

- Por industria de usuario final, TI y Telecomunicaciones capturó el 28,10% de la participación en ingresos en 2025, mientras que el sector Sanitario avanza a una CAGR del 14,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Integración de Sistemas en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la migración a la nube entre las empresas australianas | +3.2% | Nacional, con concentración en Sídney, Melbourne, Brisbane | Mediano plazo (2-4 años) |

| Inversiones nacionales en infraestructura digital (NBN, Identidad Digital) | +2.8% | Nacional, con despliegue prioritario en áreas regionales | Largo plazo (≥ 4 años) |

| Adopción acelerada de IoT en recursos y proyectos de ciudades inteligentes | +2.1% | Australia Occidental, regiones mineras de Queensland, principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Imperativos de unificación de datos para el cumplimiento ESG | +1.9% | Nacional, con adopción temprana en entidades cotizadas en ASX | Corto plazo (≤ 2 años) |

| Programas de integración de capacidad soberana de Defensa | +1.5% | Australia del Sur, Australia Occidental, ACT | Largo plazo (≥ 4 años) |

| Surgimiento de necesidades de integración de I+D en tecnología cuántica | 0.8% | Recintos de innovación de Queensland y Nueva Gales del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Migración a la Nube entre las Empresas Australianas

Las organizaciones australianas continúan re-plataformando cargas de trabajo críticas hacia nubes públicas y soberanas a medida que los hiperescaladores se comprometen con más de AUD 18 mil millones (USD 11,65 mil millones) en capacidad de centros de datos nacionales. Woolworths migró el 90% de sus datos a Google Cloud, impulsando el análisis de autoservicio tres veces y reduciendo las ventanas de recuperación ante desastres de cinco días a dos horas. El cambio hacia arquitecturas de API-first y orientadas a eventos permite la integración de aplicaciones en tiempo casi real, visible en el lanzamiento de MILKRUN de Woolworths, construido en cuatro meses sobre una pila de comercio sin cabecera. A medida que los diseños componibles reemplazan los vínculos punto a punto, el mercado de integración de sistemas en Australia se beneficia de acuerdos de consolidación de plataformas más grandes y de la demanda de orquestación nativa en la nube.

Inversiones Nacionales en Infraestructura Digital (NBN, Identidad Digital)

Los programas federales y estatales crean estándares obligatorios que estimulan el gasto sostenido en integración. Nueva Gales del Sur invirtió AUD 21 millones (USD 13,59 millones) en Identidad Digital y Credenciales Verificables para 2024-25, mientras que la Vista Única del Cliente de Service NSW utiliza transmisión de eventos para conectar más de 70 organismos. La Ley de Identidad Digital de 2024 obliga a las entidades públicas a adoptar marcos comunes, con efecto cascada hacia los socios del sector privado. La integración sanitaria se acelera a medida que el Plan Nacional de Interoperabilidad completa 14 de 44 acciones, mejorando el intercambio de datos para la seguridad del paciente.[1]Agencia Australiana de Salud Digital, "Actualización del Progreso del Plan Nacional de Interoperabilidad," digitalhealth.gov.au Estos despliegues anclan la demanda a largo plazo en las capas centrales de ERP, identidad e intercambio de datos del mercado de integración de sistemas en Australia.

Adopción Acelerada de IoT en Recursos y Proyectos de Ciudades Inteligentes

Las flotas de camiones de acarreo autónomos en la mina Koodaideri de Rio Tinto y las plataformas de gemelos digitales en BHP demuestran la integración de borde a nube que vincula la tecnología operativa con el análisis empresarial. En el ámbito urbano, la Comisión Australiana de Mercados de Energía exige el despliegue del 100% de medidores inteligentes para 2030, impulsando la ingesta de datos de alto volumen y la orquestación de dispositivos.[2]Comisión Australiana de Mercados de Energía, "Ruta de Implementación de Medidores Inteligentes," aemc.gov.au La investigación sobre vehículo a red predice ahorros anuales de AUD 960 (USD 621,17) por vehículo eléctrico mediante el comercio bidireccional de energía, destacando nuevos modelos de integración para las empresas de servicios públicos. Dichos despliegues expanden el mercado de integración de sistemas en Australia más allá de los dominios clásicos de TI hacia entornos industriales en tiempo real.

Imperativos de Unificación de Datos para el Cumplimiento ESG

Más de 6.000 entidades deben presentar divulgaciones financieras relacionadas con el clima a partir de enero de 2025 en virtud del Proyecto de Ley de Enmienda de Leyes del Tesoro de 2024. Las empresas integran datos de gestión energética, cadena de suministro y finanzas para cumplir con las Normas Australianas de Informes de Sostenibilidad. Los primeros adoptantes como NoviqTech y Livium tokenizan datos de reciclaje de baterías en registros distribuidos para satisfacer las pistas de auditoría. La vinculación de la sostenibilidad con la presentación de informes financieros eleva la demanda de centros de datos unificados y automatización de flujos de trabajo, ampliando el mercado de integración de sistemas en Australia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de profesionales de integración cualificados | -2.4% | Nacional, con impacto severo en áreas regionales | Corto plazo (≤ 2 años) |

| Altos costos de migración de sistemas heredados | -1.8% | Nacional, concentrado en grandes empresas y gobierno | Mediano plazo (2-4 años) |

| Complejidades de soberanía de datos y cumplimiento entre estados | -0.9% | Nacional, con requisitos variables a nivel estatal | Mediano plazo (2-4 años) |

| Aumento de los precios de la energía que afecta el ROI de la integración local | -0.7% | Nacional, con mayor impacto en industrias intensivas en energía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Profesionales de Integración Cualificados

Australia necesita 60.000 trabajadores adicionales de TIC cada año, pero los canales universitarios y los programas de migración van a la zaga de la demanda. ServiceNow pronostica una brecha de habilidades digitales de 600.000 trabajadores para 2028, lo que impulsa a organismos y empresas a externalizar, automatizar y mejorar las competencias.[3]ServiceNow, "Plataforma de IA de ServiceNow para cualquier industria," servicenow.com Los modelos de entrega en el extranjero se expanden, pero los procesos de visado ralentizan la incorporación para roles críticos. La escasez de talento infla los salarios y los plazos de los proyectos, reduciendo los márgenes en todo el mercado de integración de sistemas en Australia.

Altos Costos de Migración de Sistemas Heredados

La inflación eleva el precio de las actualizaciones de centros de datos, el cableado y el equipo eléctrico hasta en un 12%, aumentando los presupuestos generales de los proyectos. Westpac destinó el 30% de su presupuesto tecnológico anual de AUD 1.800-2.000 millones (USD 1.160-1.290 millones) a un programa de simplificación de cuatro años que reducirá 180 plataformas a 60. Las organizaciones sopesan el gasto de mantener en funcionamiento los sistemas obsoletos frente a la refactorización completa. El exceso de costos modera algunas inversiones, frenando el crecimiento a corto plazo en el mercado de integración de sistemas en Australia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Integración de Datos Impulsa la Transformación Digital

En 2025, la Integración de Infraestructura representó el 41,10% de la participación del mercado de integración de sistemas en Australia, una posición consolidada por los flujos de trabajo de la Red Nacional de Banda Ancha y los despliegues de medidores inteligentes. Sin embargo, la Integración de Datos se expande a una CAGR del 14,25% y se prevé que sea el principal contribuyente a las adiciones de tamaño del mercado de integración de sistemas en Australia hasta 2031. La demanda se intensifica a medida que los informes ESG incorporan datos transaccionales, de tecnología operativa y de clientes en lagos comunes para el análisis.

El giro de la conectividad a la orquestación de datos es evidente en la Vista Única del Cliente de Service NSW, donde los flujos en tiempo real vinculan conjuntos de datos de más de 70 organismos. Las arquitecturas preparadas para la computación cuántica y los servicios de gestión de API se incluyen en el segmento «Otros» y señalan el cambio del mercado hacia capacidades especializadas. A medida que las empresas se modernizan, el crecimiento de la Integración de Infraestructura se modera, pero su base instalada garantiza ingresos estables para los proveedores de servicios dentro del mercado de integración de sistemas en Australia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Implementación: Las Estrategias de Nube Prioritaria Reconfiguran la Integración

El modelo de nube representó el 57,80% del mercado de integración de sistemas en Australia en 2025 y crece a una CAGR del 15,08%, reflejando la flexibilidad de costos y las inversiones de los hiperescaladores. Las configuraciones locales y de nube privada persisten por necesidades de latencia o soberanía, especialmente en recursos y defensa. La IA nativa en la nube de Commonwealth Bank redujo las pérdidas por estafas en un 50% mediante la puntuación de transacciones en tiempo real.

Los enfoques híbridos dominan las nuevas arquitecturas de proyectos a medida que Rio Tinto coordina el análisis de borde en las minas con paneles de control en la nube. La necesidad de federar datos entre entornos profundiza la demanda de PaaS de integración y pasarelas de API seguras. Se espera que el tamaño del mercado de integración de sistemas en Australia para plataformas de orquestación híbrida registre las ganancias de subsegmento más rápidas dentro de la categoría de implementación durante el horizonte de pronóstico.

Por Tamaño de Empresa: Las Pymes Adoptan la Integración Nativa en la Nube

Las grandes empresas capturaron el 66,65% del mercado de integración de sistemas en Australia en 2025 a través de hojas de ruta de modernización plurianuales, pero la adopción por parte de las Pymes está aumentando a una CAGR del 14,05%. Las herramientas de bajo código y los modelos de integración como servicio reducen las barreras de entrada. Empresas de nivel medio como HEB Construction modernizaron los flujos de trabajo de ERP a través de Boomi sin grandes desembolsos en infraestructura.

El impulso de las Pymes presiona los precios de los servicios al tiempo que amplía la base de clientes. Para las empresas más grandes, la complejidad domina: el esfuerzo de Westpac por retirar 120 sistemas heredados ilustra el capital vinculado a la estabilización de la integración. Los proveedores deben equilibrar los despliegues a escala industrial con ofertas ágiles adaptadas a clientes más pequeños, ampliando el valor total direccionable para el mercado de integración de sistemas en Australia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: El Sector Sanitario Lidera la Transformación Digital

TI y Telecomunicaciones sigue siendo el mayor gastador, asegurando el 28,10% de la participación en ingresos en 2025, aunque el sector Sanitario es el vertical de más rápido crecimiento con una CAGR del 14,72%. La renovación de Mi Historial de Salud (AUD 228,7 millones) (USD 147,98 millones) y el Plan Nacional de Interoperabilidad impulsan las integraciones de registros médicos electrónicos y la mensajería segura. La Comisión de Productividad estima ahorros potenciales de más de AUD 5.000 millones (USD 3.240 millones) anuales gracias a una mejor adopción digital.

Minería y recursos quedan ligeramente por detrás, ya que el acarreo autónomo y los gemelos digitales impulsan la integración de alto ancho de banda y baja latencia. El comercio minorista y el comercio electrónico aprovechan los bucles de datos omnicanal, con Woolworths superando AUD 8.000 millones (USD 5.180 millones) en ventas en línea que dependen de feeds de inventario en vivo. Energía, servicios públicos y defensa añaden cada uno requisitos específicos del dominio, ampliando el alcance del mercado de integración de sistemas en Australia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La actividad de integración se concentra en las metrópolis de la costa este, con Sídney y Melbourne albergando la mayor parte de las sedes empresariales y las regiones de los hiperescaladores. Nueva Gales del Sur encabeza programas del sector público como el despliegue de Identidad Digital de AUD 21 millones (USD 13,59 millones) y la consolidación de ERP PaTH de AUD 200 millones (USD 129,41 millones), anclando contratos considerables para los integradores de sistemas. Las reformas sanitarias y de transporte de Victoria contribuyen con mayor volumen de proyectos. En este corredor, los proveedores de servicios escalan prácticas dedicadas para capturar ingresos recurrentes de servicios gestionados, impulsando el mercado de integración de sistemas en Australia.

La inversión en computación cuántica de Queensland posiciona a Brisbane como un centro especializado para la integración de alto rendimiento. La investigación sobre movilidad aérea avanzada en el estado también refuerza las cargas de trabajo aeroespaciales y de defensa que requieren manejo de datos de baja latencia. El cinturón minero de Australia Occidental exige una integración especializada de tecnología operativa en torno a flotas autónomas y análisis de borde. Estos despliegues con gran peso en tecnología operativa ilustran la diversificación regional en el mercado de integración de sistemas en Australia.

Las áreas regionales y remotas se benefician de las actualizaciones de la NBN y del mandato de penetración nacional de medidores inteligentes, extendiendo la demanda de orquestación de dispositivos de campo. Australia del Sur se beneficia de contratos de defensa como los sistemas de fragatas de clase Hunter, mientras que Tasmania y el Territorio del Norte se especializan en energías renovables y digitalización de servicios gubernamentales. Aunque de menor valor en dólares, estos proyectos distribuyen las oportunidades de integración más allá de las capitales, ampliando la huella del mercado de integración de sistemas en Australia.

Panorama Competitivo

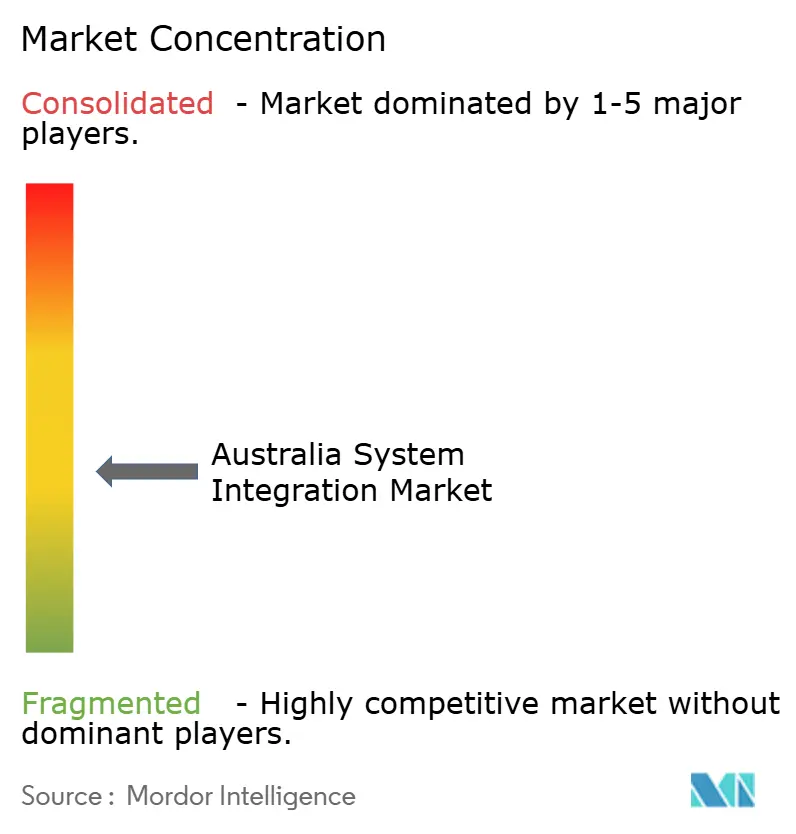

El mercado de integración de sistemas en Australia está moderadamente concentrado. Las consultoras globales —Accenture, IBM, Deloitte, Capgemini— aseguran grandes mandatos de transformación gracias a su escala y marcos gubernamentales. Accenture lideró el despliegue PaTH de Nueva Gales del Sur, incorporando a 60.000 usuarios en 75 organismos. Capgemini reforzó su experiencia en la nube al adquirir Empired en 2024, mientras que Deloitte compró Efficientia Solutions para profundizar en la integración manufacturera.

Los especialistas locales se diferencian con profundidad de dominio y ciclos más rápidos. La fusión CSO Group-xAmplify creó un integrador enfocado en IA de AUD 100 millones (USD 64,70 millones) en automatización de ciberseguridad. Telstra Purple, Datacom y MOQdigital capturan acuerdos en el mercado medio y regional donde la proximidad y el conocimiento sectorial son importantes.

Los proveedores de servicios indios como HCLTech e Infosys escalan las plantillas locales y obtienen contratos plurianuales. HCLTech renovó su acuerdo de servicios gestionados con Transport for NSW y forma alianzas en torno a Nuance de Microsoft para ampliar las capacidades de IA. Los propios proveedores de tecnología difuminan las líneas al empaquetar orquestación de bajo código: Azure Integration Services de Microsoft y el iPaaS de Boomi permiten a los clientes prescindir de parte de la codificación a medida, reconfigurando sutilmente los grupos de valor dentro del mercado de integración de sistemas en Australia.

Líderes de la Industria de Integración de Sistemas en Australia

Accenture Australia

IBM Australia

Deloitte Australia

Telstra Purple

Capgemini Australia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: TCS se asoció con MUFG Pension & Market Services para modernizar el panorama de pensiones de AUD 4 billones (USD 2,59 billones) de Australia.

- Mayo de 2025: Red Earth Energy Storage, Nebula Electronics y ambibox presentaron una «Microrred en una Caja» para la integración residencial de energía solar, almacenamiento y carga de vehículos eléctricos.

- Abril de 2025: Woolworths eligió RELEX para optimizar el reabastecimiento en 1.400 tiendas y centros de distribución.

- Marzo de 2025: ABB y Allied Green Ammonia acordaron acelerar los proyectos de integración de hidrógeno verde.

- Febrero de 2025: Rohde and Schwarz ganó un contrato de sistemas de comunicaciones para las tres primeras fragatas de clase Hunter.

- Enero de 2025: HCLTech y Microsoft desplegaron experiencias de aficionados con IA generativa para la aplicación móvil de Cricket Australia.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de integración de sistemas en Australia como el valor generado cuando empresas especializadas integran hardware, software y subsistemas de red dispares en un entorno seguro e interoperable a través de instalaciones locales y en la nube. Los servicios de consultoría, integración de infraestructura, aplicaciones y datos dirigidos a usuarios finales en entornos empresariales, gubernamentales e industriales críticos están dentro del alcance.

Exclusión del alcance: la concesión de licencias de software independiente, el desarrollo de software personalizado que no culmina en la integración de múltiples sistemas y los contratos de aumento de personal puro quedan excluidos.

Descripción General de la Segmentación

- Por Tipo de Servicio

- Integración de Infraestructura

- Integración de Aplicaciones

- Integración de Datos

- Otros

- Por Modelo de Implementación

- Local

- Nube

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria de Usuario Final

- Automotriz

- Aeroespacial y Defensa

- TI y Telecomunicaciones

- BFSI

- Sanidad

- Petróleo y Gas

- Energía y Servicios Públicos

- Minería y Recursos

- Comercio Minorista y Comercio Electrónico

- Otros

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a responsables de prácticas de integración en consultoras de primer nivel, gestores de alianzas de plataformas en la nube y funcionarios de contratación pública estatal en Nueva Gales del Sur, Victoria y el ACT. Las conversaciones validaron las bandas de precios, los tiempos de ciclo de los proyectos y la creciente participación de los paquetes de integración gestionada de tipo suscripción, mientras que breves encuestas en línea con directores de información de empresas medianas aclararon los factores desencadenantes y las limitaciones de la adopción.

Investigación Documental

Comenzamos mapeando la demanda de integración de Australia con indicadores macroeconómicos publicados por la Oficina Australiana de Estadísticas, los presupuestos tecnológicos de la Agencia de Transformación Digital y la Estrategia de Economía Digital del Departamento de Industria. Las publicaciones de asociaciones comerciales de la Asociación Australiana de la Industria de la Información y la Alianza IoT de Australia, junto con artículos revisados por pares sobre patrones de migración a la nube publicados en el Journal of Systems and Software, proporcionaron ratios de adopción de referencia. Nuestros analistas extrajeron luego las divisiones de ingresos de los informes 10-K de los integradores consultados a través de D&B Hoovers y examinaron los contratos de proyectos locales registrados en Tenders Info. Los feeds de Dow Jones Factiva fueron monitoreados para capturar contratos ganados a mitad de año y actividad de fusiones que modifican las participaciones de mercado. Esta lista es ilustrativa, no exhaustiva, y se consultaron numerosos registros públicos adicionales para su corroboración.

Dimensionamiento del Mercado y Pronóstico

Una construcción descendente parte del gasto nacional en servicios de TI, separa las líneas relevantes para la integración utilizando ratios de penetración obtenidos de fuentes documentales y primarias, y se verifica posteriormente con acumulaciones ascendentes de proveedores y precios de venta promedio muestreados multiplicados por volúmenes de proyectos. Variables como las tasas de migración de cargas de trabajo a la nube, las adiciones de capacidad de centros de datos, el número de trabajadores del sector tecnológico y los plazos de cumplimiento de ciberseguridad del gobierno federal alimentan una regresión multivariante que genera la tendencia de pronóstico. Las brechas en las divulgaciones de ingresos de los proveedores se cubren con verificaciones de canal y bandas de escenarios antes de fijar el valor del año base.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a pruebas de varianza y valores atípicos, son revisados por pares por analistas senior y se referencian de nuevo con los flujos de contratos más recientes cada trimestre. Mordor actualiza el modelo completo anualmente; los eventos materiales como cambios importantes de política desencadenan actualizaciones intermedias para que los clientes reciban la visión más actualizada.

Por Qué la Referencia de Integración de Sistemas en Australia de Mordor Merece una Confianza Sin Igual

Las estimaciones publicadas suelen divergir porque cada editor divide las líneas de servicio de manera diferente, elige distintos indicadores de entrada y actualiza los datos a su propio ritmo.

Los principales factores de brecha para este mercado incluyen si se contabiliza únicamente la integración industrial, si se agrupa la consultoría de TI genérica y el año de conversión de divisas aplicado.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 9,31 mil millones (2025) | ||

| USD 2,10 mil millones (2024) | Consultora Regional A | Se centra exclusivamente en proyectos de automatización industrial, excluyendo las capas de nube y aplicaciones |

| USD 30,10 mil millones (2024) | Asociación Industrial B | Agrupa toda la pila de servicios de TI, inflando los totales más allá de los ingresos genuinos de integración |

La comparación muestra que cuando el alcance es demasiado estrecho, los totales se reducen, y cuando el alcance es demasiado amplio, se inflan, mientras que la definición disciplinada de Mordor, el conjunto de variables transparente y la auditoría anual proporcionan a los responsables de la toma de decisiones una referencia equilibrada y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de integración de sistemas en Australia?

El mercado se sitúa en USD 10,61 mil millones en 2026 y se proyecta que alcance USD 20,35 mil millones para 2031.

¿Qué segmento crece más rápido dentro del mercado de integración de sistemas en Australia?

La Integración de Datos se expande a una CAGR del 14,25% hasta 2031, superando a todas las demás categorías de servicios.

¿Por qué la implementación en la nube es tan dominante en Australia?

La nube representa el 57,80% de la participación de mercado debido a las inversiones de los hiperescaladores y las migraciones empresariales exitosas que destacan las ganancias en costos y agilidad.

¿Cómo influirá la presentación obligatoria de informes ESG en el gasto en integración?

Más de 6.000 empresas deben unificar los datos de sostenibilidad y financieros a partir de 2025, impulsando la demanda adicional de plataformas de integración de datos e informes.

¿Cuál es la principal restricción al crecimiento del mercado?

La escasez nacional de profesionales de integración cualificados está reduciendo en un estimado de 2,4 puntos porcentuales la CAGR pronosticada.

Última actualización de la página el: