Tamaño y Participación del Mercado de Envases Metálicos de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

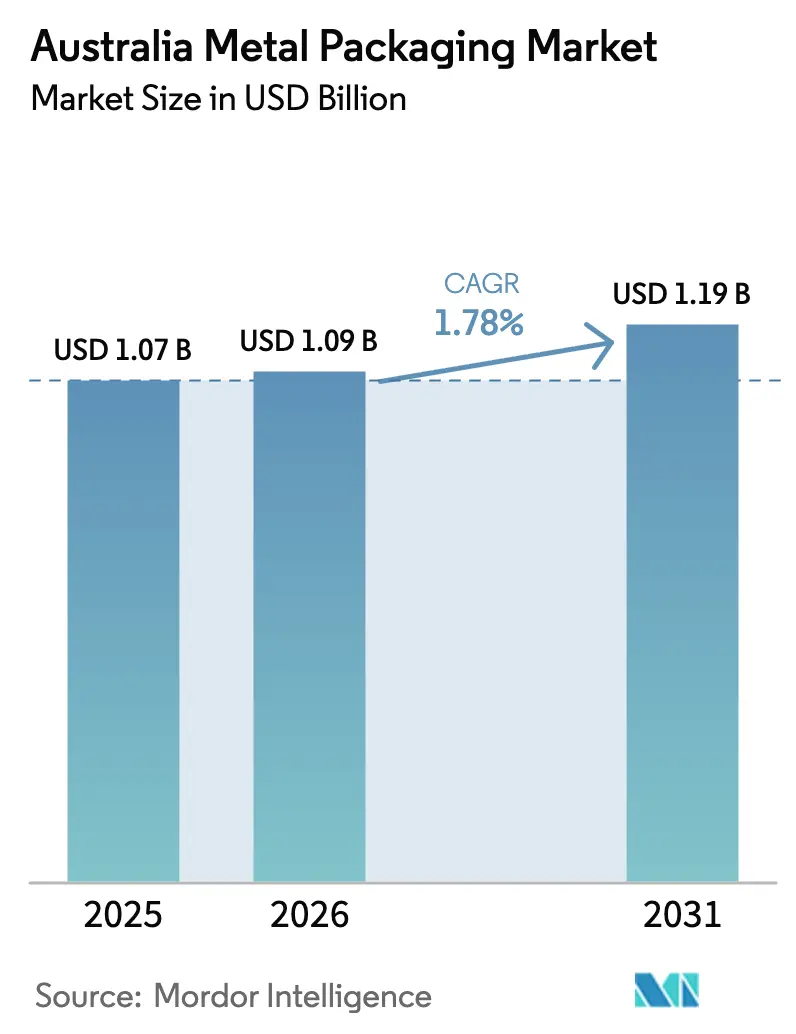

| Tamaño del mercado en el año base (2025) | 1.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Metálicos de Australia por Mordor Intelligence

El tamaño del mercado de envases metálicos de Australia en 2026 se estima en USD 1.090 millones, creciendo desde el valor de 2025 de USD 1.070 millones, con proyecciones para 2031 que muestran USD 1.190 millones, creciendo a una CAGR del 1,78% durante el período 2026-2031. La expansión se mantiene moderada a medida que el sector madura; sin embargo, los incentivos al reciclaje, las prohibiciones de plásticos de un solo uso y la evolución de las preferencias de los consumidores hacia soluciones de economía circular continúan sustentando la demanda. Las elevadas tasas de recuperación de latas de aluminio, que superan el 80% tras la implementación del Plan Nacional de Depósito de Envases, mejoran considerablemente la disponibilidad de chatarra y reducen los costes de materias primas, atenuando la volatilidad de los insumos. Las prohibiciones estatales a los artículos de plástico para comida para llevar redirigen el volumen hacia formatos de aluminio y acero, especialmente en la industria de servicios de alimentación, mientras que la impresión digital en latas permite a las cervecerías y marcas premium rotar el diseño gráfico sin aumentar los inventarios. Las ampliaciones de capacidad de Orora, Visy Industries y Ball Corporation garantizan la continuidad del suministro y acortan los plazos de entrega, reforzando la posición competitiva del metal frente al vidrio y las bolsas flexibles.

Conclusiones Clave del Informe

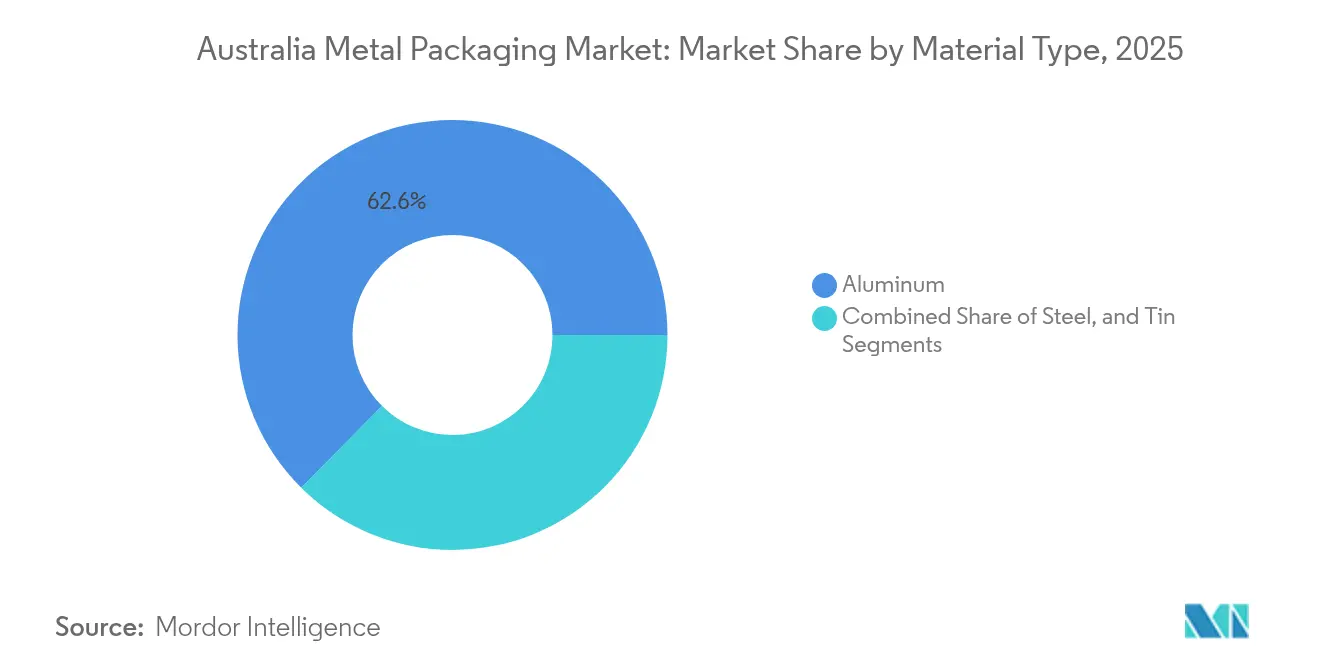

- Por tipo de material, el aluminio representó el 62,58% de la participación del mercado de envases metálicos de Australia en 2025; se proyecta que el acero registre la CAGR más rápida, del 2,39%, hasta 2031.

- Por tipo de producto, las latas lideraron con una participación en los ingresos del 41,85% en 2025, mientras que los contenedores a granel están en posición de expandirse a una CAGR del 1,97% hasta 2031.

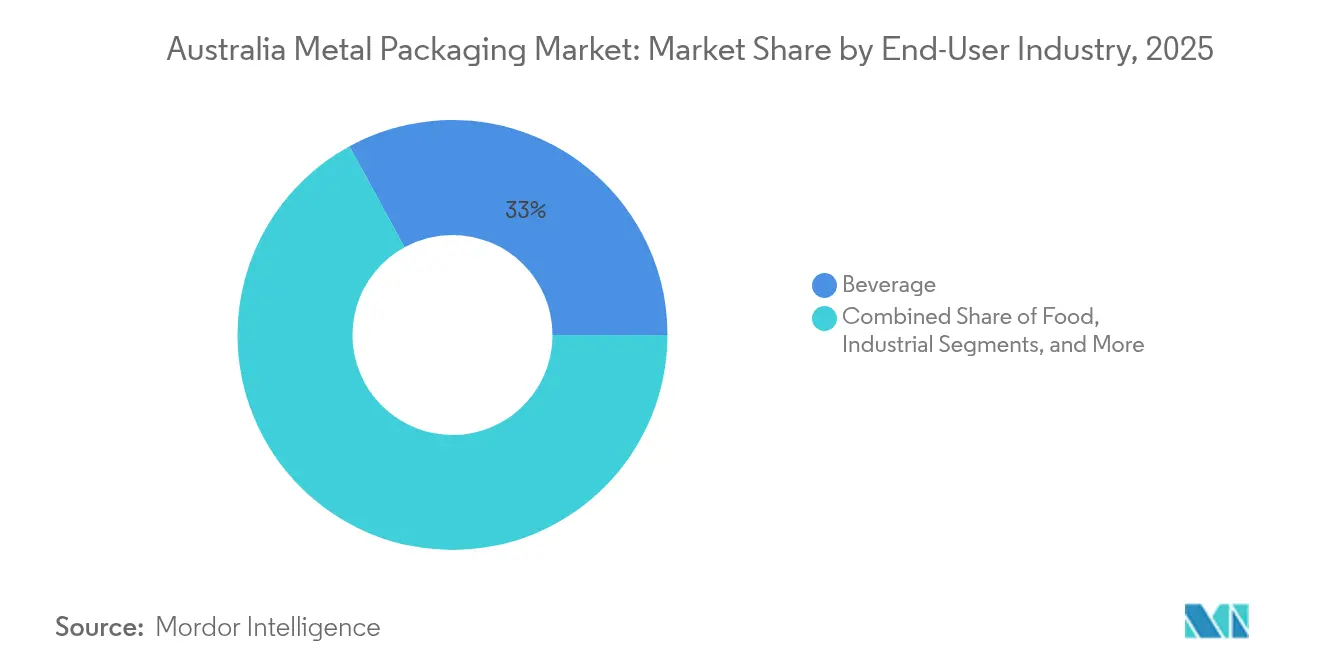

- Por industria del usuario final, las bebidas representaron el 32,95% del tamaño del mercado de envases metálicos de Australia en 2025, mientras que los usuarios industriales crecerán a una CAGR del 2,67% en el mismo horizonte.

- Por tipo de revestimiento, el fenólico epoxi representó el 39,12% del tamaño del mercado de envases metálicos de Australia en 2025, aunque los sistemas sin BPA avanzan a una CAGR del 2,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Metálicos de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las iniciativas de reciclaje de latas de bebidas de aluminio | +0.4% | Nacional; ganancias tempranas en Nueva Gales del Sur, Victoria, Queensland | Mediano plazo (2-4 años) |

| Creciente preferencia por envases ligeros y de larga vida útil en estantería | +0.3% | Nacional; concentrado en centros urbanos | Largo plazo (≥4 años) |

| Estrictas regulaciones australianas sobre plásticos de un solo uso | +0.5% | Nacional; la implementación varía por estado | Corto plazo (≤2 años) |

| Demanda creciente de la industria de la cerveza artesanal de latas de aluminio | +0.2% | Nacional; centros de Melbourne, Sídney, Brisbane | Mediano plazo (2-4 años) |

| Aumento en la demanda de latas de aerosol de metal para repelentes de insectos | +0.1% | Nacional; estacionalidad en regiones tropicales | Corto plazo (≤2 años) |

| Adopción de la impresión digital en latas que permite marketing de edición limitada | +0.2% | Nacional; segmentos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Iniciativas de Reciclaje de Latas de Bebidas de Aluminio

Los reembolsos de depósitos a nivel nacional cubren ahora todos los estados, elevando la recuperación de aluminio al 80-85%, muy por encima del plástico, y desbloqueando un flujo de incentivos anuales de AUD 200 millones que apoya las cadenas de suministro de ciclo cerrado. Visy Industries y sus socios han demostrado latas con un 83% de contenido reciclado, logrando un 95% menos de consumo energético en comparación con la fundición primaria, lo que genera compensaciones de emisiones sustanciales que satisfacen las exigencias de los regímenes emergentes de fijación de precios del carbono.[1]Organización del Convenio de Envases de Australia, "Informe de Reciclaje y Recuperación 2024," packagingcovenant.org.au El alto flujo de chatarra estabiliza los costes de insumos y apoya las ampliaciones de capacidad, alentando a los propietarios de marcas de bebidas a especificar aluminio en lugar de PET. A medida que las normas climáticas federales se endurecen, la ventaja de reciclaje del material amplía las brechas de cumplimiento frente a los plásticos de un solo uso.

Estrictas Regulaciones Australianas sobre Plásticos de Un Solo Uso

Las prohibiciones estatales aplicadas entre 2022 y 2024 han retirado de la circulación aproximadamente 2.700 millones de artículos de plástico, redirigiendo la demanda hacia formatos metálicos en los canales de comida para llevar y venta minorista. Las restricciones de Victoria sobre los envases de plástico y el alcance más amplio de Queensland, que abarca platos y cuencos, generan victorias inmediatas de sustitución para las bandejas de aluminio y las latas de acero. Las propuestas de Responsabilidad Extendida del Productor asignan tarifas de ciclo de vida que favorecen a los sustratos fácilmente reciclables, reduciendo los diferenciales de precio con el plástico y motivando a los minoristas a reorganizar sus surtidos en torno a formatos de envase metálico. Las tasas de cumplimiento de AUD 0,15–0,30 (USD 0,097-0,19) por unidad de plástico mejoran aún más la competitividad en costes de los envases metálicos.

Creciente Preferencia por Envases Ligeros y de Larga Vida Útil en Estantería

El transporte puede representar hasta el 20% del coste de entrega del envase en las rutas de larga distancia de Australia. Las latas de aluminio ofrecen un ahorro de peso del 40% frente al vidrio, reduciendo las emisiones y los costes de combustible para los distribuidores de bebidas. El sector minero depende de tambores de acero ligeros para limitar el gasto de retorno desde lugares remotos, mientras que la decoración digital apoya tiradas de producción ágiles que reducen los presupuestos de almacenamiento para las empresas de bebidas artesanales. La durabilidad y la larga vida útil en estantería también sustentan la resiliencia durante las interrupciones del suministro relacionadas con los incendios forestales, lo que lleva a los supermercados a priorizar los productos en lata para el almacenamiento de emergencia.

Demanda Creciente de la Industria de la Cerveza Artesanal de Latas de Aluminio

Los volúmenes de cerveza artesanal han aumentado un 12% anualmente, y los cerveceros independientes representan ahora el 8,2% de la producción nacional de cerveza, con latas preferidas por bloquear el oxígeno y la luz, que pueden degradar los estilos con énfasis en el lúpulo. La ampliación de enlatado de AUD 60 millones (USD 38,97 millones) de Asahi subraya el reconocimiento generalizado de que la presentación en lata es la que mejor apoya la frescura de la marca y los objetivos de sostenibilidad. Las ventajas en materia de impuestos especiales y los cambios rápidos de la línea de envasado permiten a los pequeños cerveceros aprovechar los lanzamientos de temporada, afianzando aún más el cambio del vidrio al metal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de aluminio y acero | -0.3% | Nacional; regiones dependientes de importaciones | Corto plazo (≤2 años) |

| Creciente cambio hacia bolsas flexibles en el envasado de alimentos | -0.2% | Nacional; alimentos procesados | Mediano plazo (2-4 años) |

| Restricciones de capacidad en los laminadores de chapa para latas domésticos | -0.2% | Nacional; picos estacionales | Mediano plazo (2-4 años) |

| Preocupaciones de los consumidores sobre las alternativas al BPA en los revestimientos de latas | -0.1% | Nacional; consumidores preocupados por la salud | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Aluminio y Acero

El precio al contado del aluminio osciló entre un 15% y un 20% durante 2024, ya que las fundiciones lidiaron con los picos en los costes de energía, mientras que los aranceles de importación al acero de entre el 15% y el 25%, destinados a combatir el dumping, han restringido la disponibilidad interna.[2]Oficina Australiana de Estadísticas, "Comercio Internacional: Bienes y Servicios," abs.gov.au Las materias primas representan casi el 70% del coste de la lata terminada, lo que deja a los convertidores expuestos a los shocks de precios hasta que las corrientes de reciclaje se estabilicen plenamente. Las fluctuaciones cambiarias añaden otra capa de riesgo, dada la dependencia de Australia de las importaciones de bauxita y acero especializado.

Creciente Cambio hacia Bolsas Flexibles en el Envasado de Alimentos

Las bolsas ligeras crecen entre un 15% y un 20% anual en las categorías de alimentos procesados y nutrición de mascotas, impulsadas por sus ventajas en coste y transporte. Aunque los laminados multicapa suponen un desafío para los sistemas de recogida en bordillo y siguen excluidos de los planes de depósito, los propietarios de marcas valoran la sostenibilidad percibida de la reducción de las emisiones del transporte. Los proveedores de envases metálicos responden destacando tasas de reciclaje superiores al 90% y desarrollando tapas de extremo de lata pelables y sellables que imitan la comodidad de las bolsas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Aluminio Lidera en Medio del Crecimiento Acelerado del Acero

El aluminio controló el 62,58% de los ingresos de 2025, respaldado por su ventaja de ciclo cerrado bajo el Plan de Depósito de Envases y su fuerte adopción en bebidas y aerosoles. El acero, aunque aún secundario, tiene previsto capturar la CAGR más rápida del 2,39%, impulsado por la demanda de tambores químicos y contenedores industriales en los centros mineros. El mercado de envases metálicos de Australia depende de las asociaciones de chatarra de Rio Tinto y de la producción de fundidoras domésticas para mantener el aluminio a precios competitivos, mientras que BlueScope respalda la resiliencia del acero mediante el suministro localizado.

Las continuas mejoras de los hornos permiten incorporar mayores proporciones de materiales reciclados, reduciendo las emisiones de alcance 1 y cumpliendo los criterios de contratación vinculados a la Estrategia Nacional de Economía Circular. A pesar del papel de nicho de la hojalata en la confitería premium, su atractivo decorativo y sus propiedades de barrera retienen a los usuarios finales leales. Las restricciones sobre la intensidad de carbono implícitas en la contratación pública de los estados añaden impulso a la base instalada del aluminio, lo que indica un liderazgo sostenido incluso cuando el acero crece en nichos específicos de uso intensivo.

Por Tipo de Producto: Las Latas Dominan Mientras los Contenedores a Granel Experimentan un Auge

Las latas generaron el 41,85% de la facturación de 2025 y anclan la percepción pública del mercado de envases metálicos de Australia, abarcando refrescos carbonatados, cerveza, bebidas listas para consumir (RTD), comidas en lata y aerosoles. Los contenedores a granel, incluidos tambores, contenedores intermedios para graneles (IBC) y cubos, registran la CAGR más alta del 1,97%, gracias al aumento de los volúmenes de fluidos de procesamiento de minerales críticos y productos químicos agrícolas. A medida que los envoltorios coloridos e impresos digitalmente impulsan la presencia de las latas en los lineales, los revestimientos resistentes a la corrosión y las certificaciones de la ONU elevan los formatos metálicos a granel por encima de los plásticos para mercancías peligrosas.

El tamaño del mercado de envases metálicos de Australia vinculado únicamente a la elaboración de cerveza artesanal justificó numerosas mejoras en las líneas de enlatado, mientras que los tambores se han extendido discretamente hacia el transporte de salmueras de litio, donde la resistencia a la permeación supera al coste. Los proveedores ahora publicitan análisis del ciclo de vida (ACV) que demuestran que los IBC de acero de uso repetido compensan la deuda de carbono inicial en cinco ciclos, posicionando la categoría como una solución reductora de emisiones para empresas de recursos con logística intensiva.

Por Industria del Usuario Final: El Liderazgo de las Bebidas Desafiado por el Crecimiento Industrial

Las bebidas representaron el 32,95% del mercado en 2025 y siguen siendo el núcleo emocional del gasto en marketing de marcas. Las bebidas energéticas, las sidras duras y las bebidas funcionales listas para consumir (RTD) mantienen la innovación en aluminio en la vanguardia, sosteniendo la inversión en acabados mate y códigos QR de realidad aumentada. Sin embargo, se proyecta que los usuarios industriales superen a todos los sectores con una CAGR del 2,67%, capitalizando la expansión de la cartera de operaciones de productos químicos para baterías, pinturas y disolventes especiales.

La participación del mercado de envases metálicos de Australia entre los segmentos de bebidas e industrial evoluciona así hacia la paridad en 2030, a medida que las empresas mineras especifican soluciones de acero y aluminio que cumplen los rigurosos códigos de seguridad emitidos por las Autoridades Competentes. El volumen de latas de alimentos se estabiliza bajo la presión competitiva de las bolsas, aunque retiene relevancia estratégica para las raciones de emergencia y los productos orientados a la exportación donde el acero resistente a golpes sigue siendo el estándar de referencia.

Por Tipo de Revestimiento: El Dominio del Fenólico Epoxi Enfrenta el Desafío de las Alternativas sin BPA

Los revestimientos fenólicos epoxi representaron una participación del 39,12% en 2025 debido a su probada resistencia a condiciones de alta acidez. Las opciones sin BPA, que crecen a una CAGR del 2,44%, reciben ahora presupuestos prioritarios de I+D por parte de AkzoNobel y PPG. Los nuevos sistemas de poliéster que afirman una resistencia igual en proceso de esterilización por calor tienen como objetivo obtener aprobaciones en bebidas para 2026, aunque los convertidores deben adaptar sus perfiles de curado y protocolos de validación.

El tamaño del mercado de envases metálicos de Australia asociado a las mejoras de revestimiento se mantiene inicialmente modesto, aunque los compromisos de las marcas con plazos libres de bisfenol aceleran el desplazamiento del volumen. Los reguladores añaden impulso al evaluar la migración de monómeros de nueva generación, orientando a los formuladores a adoptar químicas completamente declaradas que mejoren la confianza del consumidor sin sacrificar las tasas de producción.

Análisis Geográfico

Nueva Gales del Sur y Victoria forman conjuntamente el epicentro económico, absorbiendo aproximadamente el 60% de los envíos de envases metálicos gracias a sus densas poblaciones, los núcleos de procesamiento de alimentos y los principales centros de distribución. Nueva Gales del Sur superó el 85% de tasa de devolución de latas de aluminio en 2025, lo que impulsa los costes de materias primas más bajos a nivel nacional y otorga a los envasadores locales una ventaja de margen material. La renaciente industria manufacturera de Victoria impulsa una demanda constante de tambores de acero utilizados en las industrias química y de pinturas, mientras que su base de consumidores metropolitana impulsa la producción de latas de bebidas con alta calidad gráfica.

El clima tropical de Queensland intensifica la demanda de insecticidas en aerosol y bebidas listas para consumir (RTD); su hinterland minero aumenta simultáneamente los pedidos de tambores de calibre pesado e IBC. Australia Occidental, a pesar de su menor población, representa una proporción desproporcionada del volumen de contenedores vinculado a las operaciones de mineral de hierro y litio, que prefieren el acero robusto al plástico. Australia Meridional se beneficia de las exportaciones de vino premium que especifican cierres de aluminio con revestimientos de absorción de oxígeno para añadas de larga guarda.

Tasmania y el Territorio del Norte siguen siendo más pequeños, pero estratégicos. La escena de bebidas artesanales de Tasmania obtiene latas de convertidores del continente, pero publicita el uso de energía 100% renovable, empleando distintivos de lata neutros en carbono para diferenciarse. La infraestructura de defensa del Territorio del Norte requiere contenedores metálicos con especificaciones militares para combustibles y municiones, anclando la demanda especializada a niveles constantes. Por último, el Territorio de la Capital Australiana impone cada vez más envases sostenibles en los concursos de contratación pública gubernamental, funcionando como banco de pruebas para los formatos con alto contenido reciclado que podrían escalarse posteriormente a nivel nacional.

Las regulaciones de transporte interestatal otorgan una clara ventaja al menor peso del aluminio en los trayectos transcontinentales. Por el contrario, el coste adicional del transporte de tambores vacíos desde la costa este hasta Australia Occidental ha impulsado la creación de redes locales de reacondicionamiento, reforzando la circularidad y reduciendo los tiempos de rotación. Estas dinámicas regionales orientan colectivamente a los proveedores a diversificar su presencia y a protegerse contra las restricciones de capacidad localizadas durante los picos de bebidas en verano.

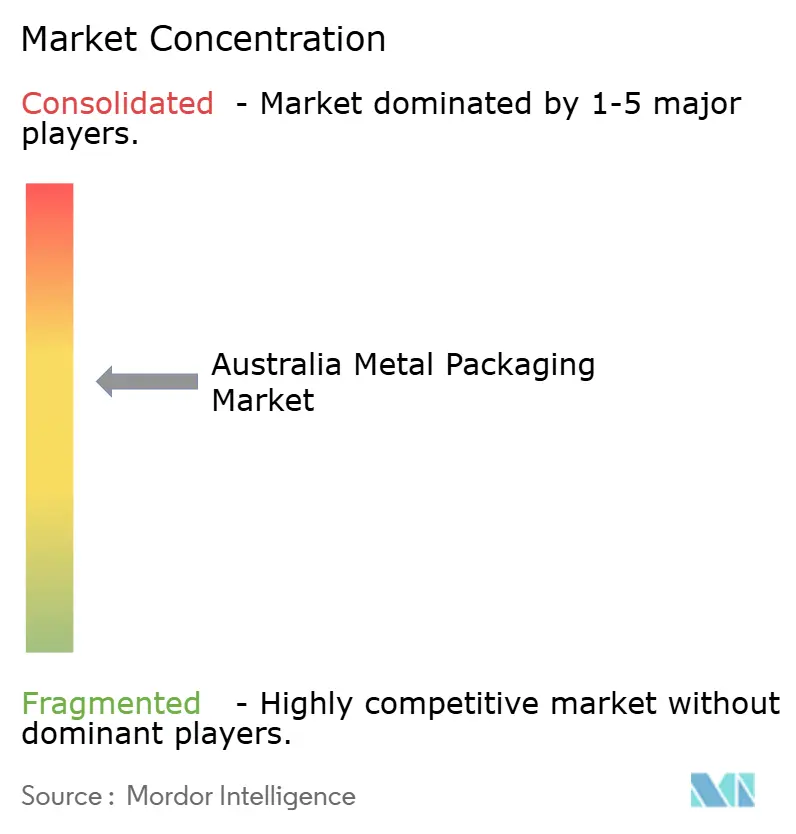

Panorama Competitivo

La consolidación moderada define el mercado de envases metálicos de Australia, ya que Orora, Visy Industries, Ball Corporation, Crown Holdings y Silgan Holdings representan colectivamente aproximadamente dos tercios de las ventas. La ampliación de USD 130 millones de Orora en Rocklea puede aumentar la producción en un 40%, lo que subraya la visión de la dirección de que la capacidad localizada rinde beneficios en ahorros de transporte y agilidad en la entrega. La iniciativa Re-In-Can-Ation de Visy, que suministra latas de aluminio con un 83% de contenido reciclado, eleva su perfil ESG y contribuye a los cuadros de mando de sostenibilidad de los cerveceros, asegurando contratos de suministro plurianuales.

Las grandes empresas internacionales persiguen eficiencias de escala: la planta de Ballarat de Ball Corporation añadió dos líneas con impresión digital para aprovechar los segmentos en crecimiento de la cerveza artesanal y las bebidas energéticas, mientras que la inversión de Crown en aerosoles amplía la mezcla de productos hacia los nichos de alto crecimiento del cuidado personal y los repelentes de insectos. Los actores más pequeños, como Onpack y East Coast Canning, compiten por la flexibilidad del servicio, aprovechando el llenado móvil y los gráficos digitales de tirada corta para atraer a las microcervecerías.

La diferenciación tecnológica depende de los sistemas de visión en línea, la analítica de fábricas inteligentes y la trazabilidad habilitada por blockchain que verifica el contenido reciclado. La intensidad de capital y la estricta acreditación para uso alimentario mantienen altas las barreras de entrada, aunque siguen existiendo oportunidades de nicho para las empresas emergentes que ofrecen programas de barriles de acero rellenables o diseños de latas personalizados de venta directa al consumidor. La rivalidad general se mantiene disciplinada, con ampliaciones de capacidad calibradas en función de la demanda nacional más un potencial de exportación limitado hacia Nueva Zelanda y el Pacífico.

Líderes de la Industria de Envases Metálicos de Australia

Amcor plc

Orora Limited

Visy Industries Holdings Pty Ltd

Ball Corporation

Crown Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Visy Industries se comprometió a destinar AUD 85 millones a mejoras impulsadas por IA en Smithfield, Nueva Gales del Sur.

- Septiembre de 2025: La Estrategia Nacional de Economía Circular del gobierno federal tiene como objetivo alcanzar un 90% de reciclaje de aluminio para 2028 y asegurar AUD 150 millones (USD 97,43 millones) en financiamiento para infraestructura.

- Agosto de 2025: Orora y Novelis inauguraron una planta de reciclaje de ciclo cerrado de 50.000 toneladas en Melbourne.

- Julio de 2025: Ball Corporation destinó AUD 120 millones para duplicar la producción de Ballarat hasta 1.200 millones de latas.

Alcance del Informe del Mercado de Envases Metálicos de Australia

El envase proporciona una cubierta protectora e informativa al producto y lo protege durante su manipulación, almacenamiento y transporte. También proporciona información útil sobre el contenido del envase. Los productos de envasado fabricados con aluminio, hojalata o acero se denominan envases metálicos. Se presentan en diversas formas y tamaños y pueden envasar prácticamente cualquier producto. Los envases metálicos ofrecen excelentes propiedades de barrera y se utilizan ampliamente en aplicaciones de envasado de alimentos. Se emplean en diferentes formas de envase y como cierres, como en botellas de vidrio y latas compuestas.

El estudio realiza un seguimiento de la demanda del mercado de envases metálicos a través de los ingresos derivados del metal. También incluye el efecto de las regulaciones y los impulsores en el crecimiento del mercado. El Mercado de Envases Metálicos de Australia está Segmentado por Tipo de Material (Aluminio, Acero), Tipo de Producto (Latas, Contenedores a Granel, Barriles y Tambores de Transporte, Tapas y Cierres) y Usuario Final (Bebidas, Alimentos, Pinturas y Productos Químicos, Industrial). Los tamaños de mercado y las proyecciones se proporcionan (en millones de USD) para todos los segmentos mencionados.

| Aluminio |

| Acero |

| Hojalata |

| Latas | Latas para Alimentos |

| Latas para Bebidas | |

| Latas de Aerosol | |

| Latas Decorativas | |

| Contenedores a Granel | |

| Tambores y Barriles | |

| Tapas y Cierres | |

| Otros Tipos de Producto |

| Alimentos |

| Bebidas |

| Pinturas, Revestimientos y Productos Químicos |

| Productos Farmacéuticos y Atención Médica |

| Industrial |

| Otras Industrias de Usuario Final |

| Fenólico Epoxi |

| Acrílico |

| Poliéster |

| Alternativas sin BPA |

| Otros Tipos de Revestimiento |

| Por Tipo de Material | Aluminio | |

| Acero | ||

| Hojalata | ||

| Por Tipo de Producto | Latas | Latas para Alimentos |

| Latas para Bebidas | ||

| Latas de Aerosol | ||

| Latas Decorativas | ||

| Contenedores a Granel | ||

| Tambores y Barriles | ||

| Tapas y Cierres | ||

| Otros Tipos de Producto | ||

| Por Industria del Usuario Final | Alimentos | |

| Bebidas | ||

| Pinturas, Revestimientos y Productos Químicos | ||

| Productos Farmacéuticos y Atención Médica | ||

| Industrial | ||

| Otras Industrias de Usuario Final | ||

| Por Tipo de Revestimiento | Fenólico Epoxi | |

| Acrílico | ||

| Poliéster | ||

| Alternativas sin BPA | ||

| Otros Tipos de Revestimiento | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases metálicos de Australia en 2026?

Está valorado en USD 1.090 millones, con una previsión de alcanzar USD 1.190 millones para 2031 bajo una CAGR del 1,78%.

¿Qué material domina la demanda de envases metálicos en Australia?

El aluminio lidera con una participación del 62,58% gracias a su economía de reciclaje de ciclo cerrado y su popularidad en las latas de bebidas.

¿Qué segmento crece más rápido dentro del panorama de envases metálicos de Australia?

Las aplicaciones industriales, especialmente la minería y los productos químicos, se están expandiendo a una CAGR del 2,67% a medida que aumenta la demanda de tambores resistentes a la corrosión e IBC.

¿Cómo están afectando las prohibiciones de plásticos de un solo uso a las opciones de envasado?

Las prohibiciones estatales han retirado miles de millones de artículos de plástico, desplazando el servicio de alimentación y el comercio minorista hacia opciones de aluminio y acero que ya se integran en sistemas de reciclaje sólidos.

¿Por qué los cerveceros artesanales eligen latas en lugar de botellas?

Las latas de aluminio protegen la cerveza de la luz y el oxígeno, se alinean con los mensajes de sostenibilidad y permiten gráficos digitales de pequeña producción que refuerzan la narrativa de marca.

¿Qué tendencia tecnológica está redefiniendo la decoración de latas?

La impresión digital permite a los convertidores producir ediciones limitadas sin planchas, reduciendo los plazos de entrega y permitiendo ilustraciones de alta resolución para las promociones de temporada.

Última actualización de la página el: