Tamaño y Participación del Mercado de Servicios de TI en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

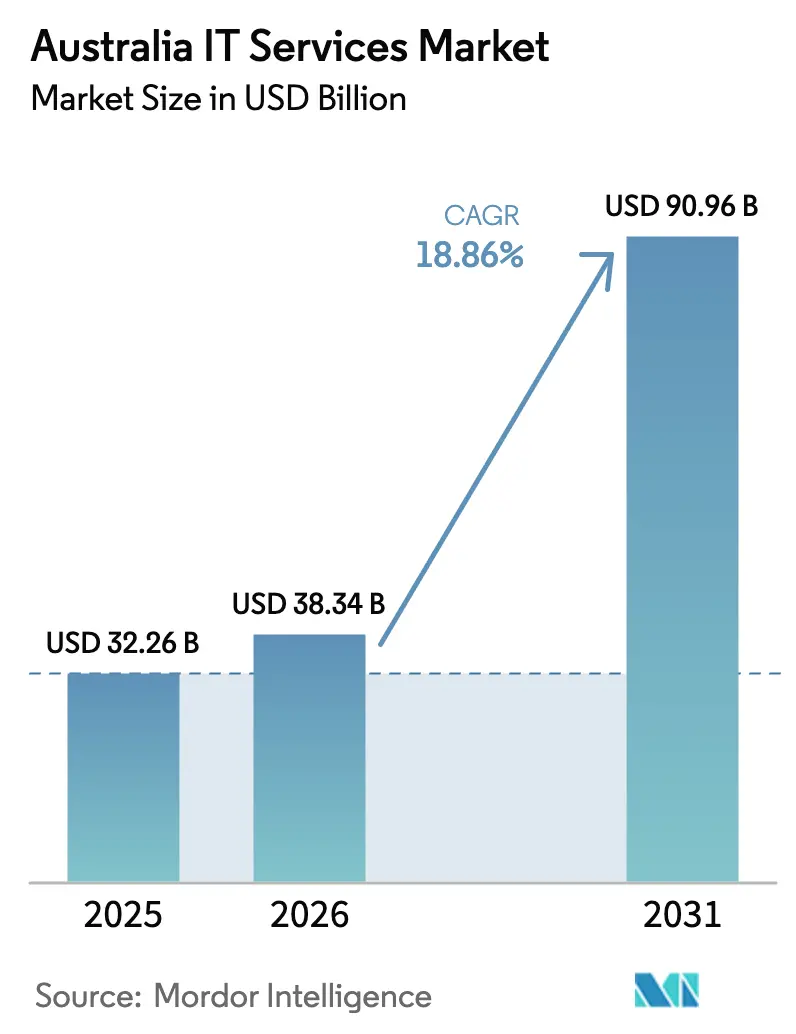

| Tamaño del mercado en el año base (2025) | 32.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 38.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 90.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI en Australia por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de TI en Australia crezca de USD 32,26 mil millones en 2025 a USD 38,34 mil millones en 2026 y se prevé que alcance USD 90,96 mil millones en 2031 a una CAGR del 18,86% durante 2026-2031. Los sólidos programas de transformación digital del sector público, la rápida migración empresarial a la nube y los mandatos persistentes de ciberseguridad son los principales catalizadores. Las asignaciones tecnológicas federales de USD 2.800 millones para 2024-25, junto con 110 proyectos activos por valor de USD 12.900 millones, continúan anclando una demanda predecible de integración de sistemas. Los compromisos paralelos de hiperescala, como la expansión de AWS por USD 13.200 millones hasta 2027 y la nueva región de Australia Occidental de Microsoft, están redefiniendo las opciones de infraestructura.[1]Amazon Web Services, "Inversión de AWS en Australia Crece," amazon.com El marco Essential Eight y la Ley de Seguridad de Infraestructura Crítica elevan el gasto en servicios de seguridad gestionados, mientras que la persistente escasez de habilidades intensifica la actividad de externalización. Las cuotas de contratación indígena y las ganancias de empresas de nivel medio tras la caída de contratos de las Cuatro Grandes también influyen en la dinámica competitiva.

Conclusiones Clave del Informe

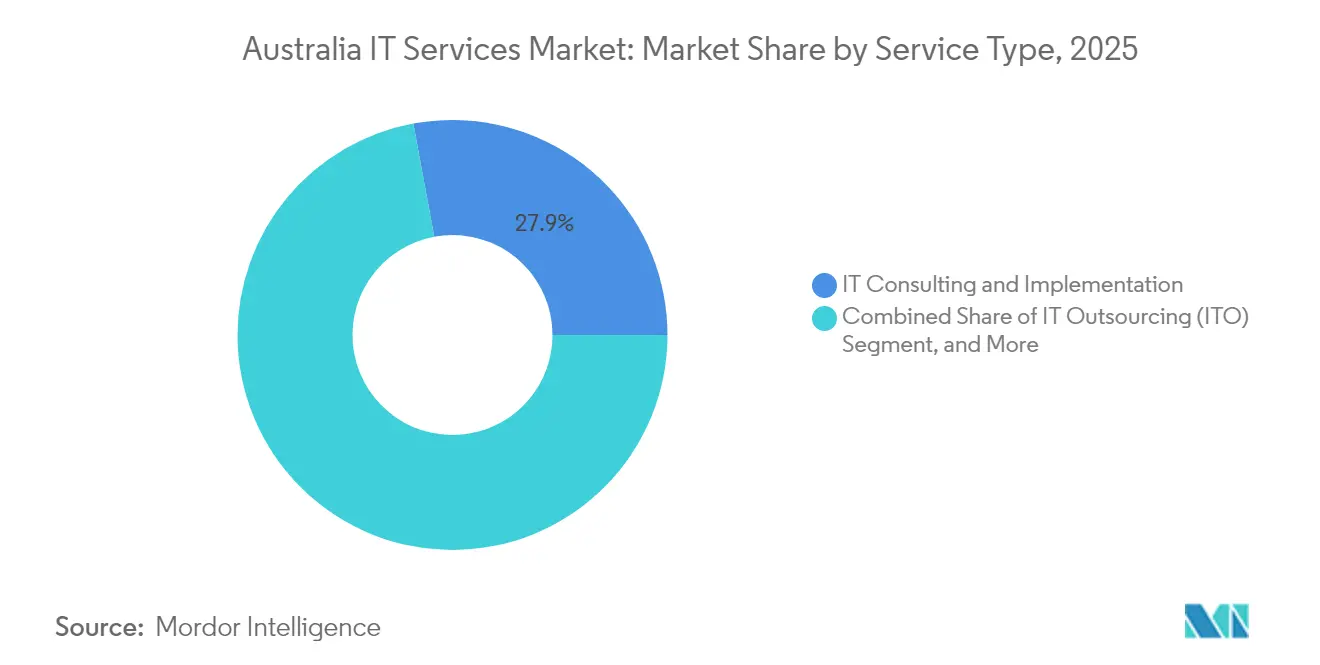

- Por tipo de servicio, la consultoría e implementación de TI capturó el 27,92% de la participación del mercado de servicios de TI en Australia en 2025; los servicios de nube y plataforma avanzan a una CAGR del 23,64% hasta 2031.

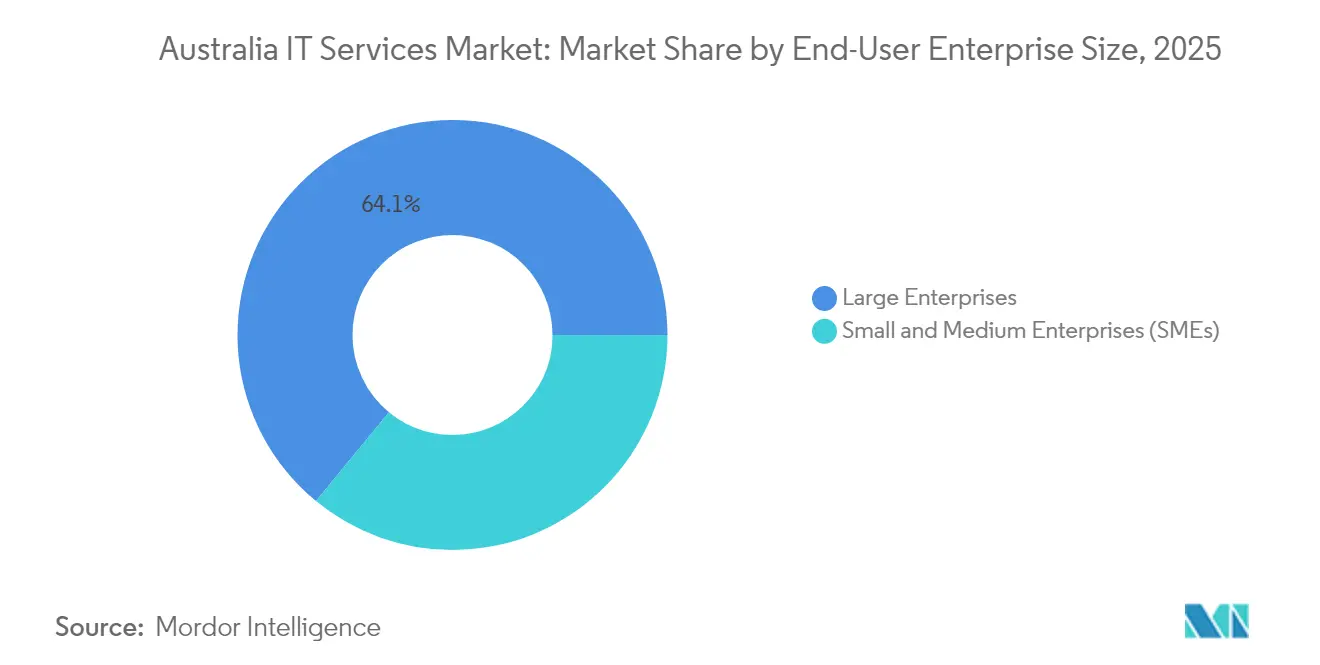

- Por tamaño de empresa, las grandes empresas mantuvieron el 64,05% de la participación del tamaño del mercado de servicios de TI en Australia en 2025, mientras que las pymes se expanden a una CAGR del 22,74% hasta 2031.

- Por vertical del usuario final, el segmento BFSI lideró con una participación de ingresos del 17,85% en 2025; se prevé que salud y ciencias de la vida crezca a una CAGR del 21,95% hasta 2031.

- Por geografía, Sídney y Melbourne juntas representaron más de la mitad del mercado de servicios de TI en Australia en 2025; Perth es la metrópoli de más rápido crecimiento con una CAGR de dos dígitos impulsada por la nueva capacidad de centros de datos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de TI en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto gubernamental en transformación digital | +4.20% | Nacional, concentrado en Canberra y capitales estatales | Mediano plazo (2-4 años) |

| Migración de pymes a la nube acelerada por la pandemia | +3.80% | Nacional, con mayor adopción en centros urbanos | Corto plazo (≤ 2 años) |

| Cumplimiento de ciberseguridad (Essential Eight, SOCI) | +3.10% | Nacional, sectores de infraestructura crítica | Largo plazo (≥ 4 años) |

| La escasez de habilidades de TI eleva la demanda de externalización | +2.90% | Nacional, aguda en Sídney y Melbourne | Mediano plazo (2-4 años) |

| Expansión de regiones de nube de hiperescala | +2.70% | Centros de datos de Sídney, Melbourne y Perth | Largo plazo (≥ 4 años) |

| Cuotas de contratación indígena que impulsan empresas de TI de nicho | +1.80% | Nacional, enfoque en áreas remotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto Gubernamental en Transformación Digital

Las agencias federales representan más de la mitad del gasto público proyectado en TI de USD 19.000 millones para 2024, lo que refleja el objetivo del gobierno de situarse entre los tres principales gobiernos digitales del mundo para 2025.[2]Agencia de Transformación Digital, "Estrategia Digital del Gobierno Australiano," dta.gov.au La Agencia de Transformación Digital enumera 110 programas activos por valor de USD 12.900 millones, de los cuales el 80,3% alcanzó una alta confianza en la entrega en 2025. Las asignaciones notables incluyen USD 288 millones para una plataforma de identidad digital, USD 466 millones para infraestructura de computación cuántica y USD 448 millones para el satélite Landsat Next. Las continuas actualizaciones de sistemas heredados y las mejoras de myGov por USD 580 millones sostienen la demanda de flujos de trabajo de consultoría, migración e integración.

Migración de Pymes a la Nube Acelerada por la Pandemia

Las pymes australianas ahora prefieren estrategias de múltiples nubes, con el 90% utilizando al menos dos proveedores de nube para modernizar sus operaciones.[3]NBN Co., "Consejos de Computación en la Nube para Pequeñas Empresas," nbnco.com.au A pesar de los mayores costos operativos y los ingresos más moderados, la adopción tecnológica sigue siendo una de las principales partidas presupuestarias a medida que las empresas buscan mejoras de eficiencia. La penetración de SaaS es generalizada; Microsoft 365 tiene una cuota de uso del 73% entre las pequeñas empresas. Estos patrones se traducen en una demanda recurrente de compromisos de evaluación de nube, migración y servicios gestionados orientados a la contención de costos y las ganancias de agilidad.

Mandatos de Cumplimiento de Ciberseguridad (Essential Eight, SOCI)

El Essential Eight orienta la higiene cibernética básica en los sectores público y privado, mientras que la Ley SOCI obliga a las entidades de sectores críticos a adoptar perfiles de madurez avanzados. Las agencias deben demostrar al menos el cumplimiento del Nivel 1, y los entornos de alto riesgo están migrando hacia el Nivel 3. Los controles obligatorios —que abarcan la lista de aplicaciones permitidas, la frecuencia de parches, las limitaciones de acceso privilegiado y la autenticación multifactor— sobrecargan los recursos internos y aceleran el flujo de servicios de seguridad gestionados.

La Escasez de Habilidades de TI Eleva la Demanda de Externalización

Australia necesita 1 millón de trabajadores tecnológicos para 2025, pero enfrenta una escasez de 260.000 profesionales calificados. La escasez es más aguda en ciberseguridad, ingeniería de inteligencia artificial y arquitectura de nube. Más de la mitad de los especialistas están considerando roles contractuales, lo que lleva a las empresas a complementar los equipos de proyectos con talento externo. La externalización mitiga la inflación salarial y ayuda a mantener los plazos de entrega, especialmente para las industrias reguladas que no pueden retrasar los programas de transformación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación del costo de la mano de obra calificada | -2.80% | Nacional, aguda en Sídney y Melbourne | Corto plazo (≤ 2 años) |

| Barreras de soberanía de datos para la externalización al extranjero | -1.90% | Nacional, gobierno y sectores críticos | Largo plazo (≥ 4 años) |

| Volatilidad del precio de la energía en centros de datos | -1.40% | Centros de datos de Sídney, Melbourne y Perth | Mediano plazo (2-4 años) |

| Riesgo de concentración de cables submarinos | -0.90% | Nacional, dependiente de la conectividad internacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación del Costo de la Mano de Obra Calificada

La prima salarial para arquitectos sénior de ciberseguridad e ingenieros de inteligencia artificial supera el 20% interanual, comprimiendo los márgenes de los proveedores. Los plazos más cortos de los contratos gubernamentales aumentan la volatilidad de los ingresos, lo que obliga a las empresas a optimizar la utilización e invertir en iniciativas de mejora de habilidades. El aumento de los salarios de construcción para electricistas y expertos en climatización infla aún más los costos de expansión de los centros de datos, presionando indirectamente los precios de los servicios.

Barreras de Soberanía de Datos para la Externalización al Extranjero

La Ley SOCI exige que las cargas de trabajo sensibles permanezcan en Australia, lo que limita los modelos de entrega en el extranjero y reduce las estrategias de arbitraje de costos. Las reglas federales de compra local, incluida la asignación de USD 18,1 millones del Plan Compra Australiano para el desarrollo de proveedores, refuerzan la preferencia por el mercado nacional. Los proveedores nacionales obtienen un flujo de ingresos protegido, pero deben absorber mayores gastos operativos, lo que impulsa la automatización selectiva para mantener la competitividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio - Las Plataformas en la Nube Impulsan la Aceleración Digital

Los servicios de consultoría e implementación de TI controlaron el 27,92% de la participación del mercado de servicios de TI en Australia en 2025, confirmando la necesidad continua de orientación estratégica e integración de sistemas. Se prevé que el segmento de servicios de nube y plataforma registre una CAGR del 23,64%, impulsado por el lanzamiento de regiones de hiperescala y las agendas de modernización empresarial. Los servicios de seguridad gestionados le siguen de cerca a medida que las organizaciones buscan rutas de certificación Essential Eight. En contraste, la externalización de procesos de negocio crece lentamente a medida que el software de automatización de procesos desplaza las tareas manuales tradicionales.

Los patrones de demanda revelan un giro desde proyectos independientes hacia compromisos basados en resultados que combinan asesoría, migración y optimización continua. La expansión regional de AWS por USD 13.200 millones y la infraestructura de Perth de Microsoft fortalecen los ecosistemas del lado de la oferta, brindando a los socios de servicios incentivos específicos para la migración de cargas de trabajo. La empresa conjunta de inteligencia artificial de USD 700 millones de Telstra con Accenture muestra la convergencia de activos de telecomunicaciones y análisis avanzado, señalando nuevas categorías híbridas que fusionan la conectividad con servicios gestionados centrados en plataformas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Empresa - El Crecimiento de las Pymes Supera la Expansión Corporativa

Las grandes empresas representaron el 64,05% del tamaño del mercado de servicios de TI en Australia en 2025, lo que refleja amplios presupuestos tecnológicos en banca, minería y agencias públicas. Sin embargo, se proyecta que las pymes crezcan a una CAGR del 22,74% hasta 2031 a medida que los modelos basados en suscripción reducen las barreras de entrada. La migración del 95% del cómputo de Commonwealth Bank a la nube pública ilustra los beneficios de escala accesibles para las grandes organizaciones. La reducción de la carga de trabajo SAP de Macquarie Bank redujo el tiempo de procesamiento de fin de día en un 20%, subrayando las ganancias tangibles de eficiencia.

Las pymes prefieren ofertas agrupadas que integran seguridad, colaboración y análisis en un modelo de pago por uso. Las encuestas muestran que el 68% de las pequeñas empresas clasifican la eficiencia operativa como objetivo principal, mientras que el 71% prioriza la mejora de la rentabilidad. Las iniciativas de inclusión de proveedores del Plan Compra Australiano amplían las oportunidades en el sector público, permitiendo a los pequeños integradores asegurar contratos plurianuales sin competir contra grandes empresas globales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vertical del Usuario Final - La Salud Lidera la Revolución de la Salud Digital

El sector BFSI lideró la combinación vertical con una participación del 17,85% en 2025, impulsado por estrictos mandatos de riesgo y cumplimiento. Sin embargo, se prevé que salud y ciencias de la vida registre una CAGR del 21,95%, impulsada por el gasto gubernamental que supera los USD 1.100 millones para lograr la plena interoperabilidad para 2027. La plataforma My Health Record ya da soporte a 24,1 millones de ciudadanos, exigiendo integración continua y supervisión de ciberseguridad. Oracle Health y Telstra Health dominan los despliegues de registros electrónicos, utilizando estándares FHIR para agilizar los intercambios de datos.

Los segmentos de manufactura y gobierno adoptan planes de modernización constantes, mientras que el comercio minorista, las telecomunicaciones y la logística invierten de forma selectiva para combatir las presiones de costos. Ejemplos del sector energético como el despliegue de SAP de Endeavour Energy, que redujo los informes de horas a minutos, demuestran el retorno de inversión del análisis en tiempo real. Estos éxitos refuerzan el interés intersectorial en soluciones nativas de nube y de borde.

Análisis Geográfico

La actividad del mercado de servicios de TI en Australia se concentra en las metrópolis de la costa este. Sídney ocupa el tercer lugar y Melbourne el octavo en capacidad de centros de datos en Asia-Pacífico, albergando conjuntamente la mayor parte de los nodos de hiperescala. Las tarifas de energía competitivas, los proyectos de energía renovable y 17 cables submarinos posicionan a ambas ciudades como puntos de agregación preferidos. Canberra se especializa en cargas de trabajo federales seguras que requieren personal con habilitación de seguridad, manteniendo tarifas de consultoría premium.

Perth emerge como la metrópoli de más rápido crecimiento tras la región Azure de Microsoft y la instalación optimizada para inteligencia artificial de GreenSquareDC. La capital occidental apoya la digitalización del sector minero y la redundancia de cables submarinos hacia África y Oriente Medio. Brisbane y la Costa de Oro aprovechan la proximidad a los mercados asiáticos y disfrutan de costos laborales moderadamente más bajos, atrayendo proyectos de servicios compartidos para el mercado medio.

Los instrumentos de política amplían la distribución geográfica. Las reglas de contratación indígena dirigen los recursos de telecomunicaciones y servicios de TI hacia comunidades remotas, generando contratos de ciberseguridad y despliegue de Wi-Fi en territorios del Norte. Si bien la demanda remota sigue siendo menor en términos absolutos, las altas primas de servicio compensan las limitaciones de escala e incentivan a los proveedores a establecer presencia local.

Panorama Competitivo

El mercado de servicios de TI en Australia sigue siendo moderadamente fragmentado, con los cinco principales proveedores manteniendo una participación combinada estimada del 40%. Las Cuatro Grandes firmas de consultoría dominaron históricamente la asesoría gubernamental, pero los escándalos provocaron una contracción de ingresos del 40% en el ejercicio fiscal 2024, abriendo espacio para especialistas de nivel medio. Deloitte Australia reportó ingresos de USD 2.550 millones en el ejercicio fiscal 2025, señalando una estabilización tras una caída del 8,3%. Las empresas de nivel medio capturaron colectivamente USD 3.500 millones, impulsadas por la diversificación de la contratación.

La consolidación estratégica se acelera. CSO Group se fusionó con xAmplify, formando una consultora de ciberseguridad e inteligencia artificial de USD 100 millones. Logicalis integró sus operaciones en Asia y Australia para crear una entidad de Asia-Pacífico de USD 350 millones con 1.600 empleados. Los distribuidores Dicker Data y Data#3, con ventas de USD 3.400 millones y USD 2.800 millones respectivamente, amplían sus carteras de servicios gestionados para contrarrestar la compresión de márgenes en hardware.

Los temas de innovación se concentran en la prestación de servicios habilitada por inteligencia artificial, la computación de borde y el empaquetado de nube soberana. El despliegue de Microsoft 365 Copilot de Telstra que cubre 21.000 puestos ejemplifica la adopción de inteligencia artificial generativa a gran escala. Los proveedores capaces de certificar controles Essential Eight de Nivel 3 y ofrecer garantías de residencia de datos obtienen precios premium, mientras que las empresas más pequeñas crean nichos en planes de contratación indígena o contratos de despliegue regional.

Líderes de la Industria de Servicios de TI en Australia

Accenture Australia Pty Ltd

IBM Australia Ltd

Telstra Corporation Ltd (Telstra Purple)

DXC Technology Australia Pty Ltd

Tata Consultancy Services Limited (Australia)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: AWS lanzó una segunda región australiana en Melbourne respaldada por USD 4.500 millones de capital hasta 2037, con previsión de añadir USD 10.600 millones al PIB.

- Mayo de 2025: Telstra adquirió 21.000 licencias de Microsoft 365 Copilot en el mayor despliegue nacional de inteligencia artificial generativa.

- Enero de 2025: Telstra y Accenture formaron una empresa conjunta de inteligencia artificial de USD 700 millones con una división de capital 60-40.

- Diciembre de 2024: Microsoft activó su región de centros de datos en Perth, fortaleciendo los perfiles de latencia de la costa occidental.

Alcance del Informe del Mercado de Servicios de TI en Australia

| Consultoría e Implementación de TI |

| Externalización de TI |

| Externalización de Procesos de Negocio (BPO) |

| Servicios de Seguridad Gestionados |

| Servicios de Nube y Plataforma |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| BFSI |

| Manufactura |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Telecomunicaciones y Medios |

| Logística y Transporte |

| Energía y Servicios Públicos |

| Otros Verticales del Usuario Final |

| Por Tipo de Servicio | Consultoría e Implementación de TI |

| Externalización de TI | |

| Externalización de Procesos de Negocio (BPO) | |

| Servicios de Seguridad Gestionados | |

| Servicios de Nube y Plataforma | |

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas | |

| Por Vertical del Usuario Final | BFSI |

| Manufactura | |

| Gobierno y Sector Público | |

| Salud y Ciencias de la Vida | |

| Comercio Minorista y Bienes de Consumo | |

| Telecomunicaciones y Medios | |

| Logística y Transporte | |

| Energía y Servicios Públicos | |

| Otros Verticales del Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de TI en Australia en 2031?

Se prevé que alcance USD 90,96 mil millones para 2031, lo que refleja una CAGR del 18,86%.

¿Qué línea de servicio crece más rápido?

Los servicios de nube y plataforma avanzan a una CAGR del 23,64% hasta 2031.

¿Qué segmento de clientes muestra el mayor impulso?

Las pequeñas y medianas empresas se expanden a una CAGR del 22,74% a medida que se acelera la adopción de la nube.

¿Qué vertical está proyectado para registrar la CAGR más alta?

Se proyecta que salud y ciencias de la vida crezca a una CAGR del 21,95% debido a las inversiones en salud digital.

¿Cómo influyen las normas de soberanía de datos en los modelos de entrega?

La Ley SOCI exige que las cargas de trabajo sensibles permanezcan en territorio nacional, limitando la externalización al extranjero y aumentando la demanda de proveedores nacionales.

¿Por qué los servicios de seguridad gestionados tienen una alta demanda?

Los requisitos de cumplimiento del Essential Eight están llevando a las organizaciones a externalizar las operaciones de ciberseguridad a expertos certificados.

Última actualización de la página el: