Tamaño y Participación del Mercado de Gestión Integral de Instalaciones en Australia

Visión General del Mercado

| Período de Estudio | 2024 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

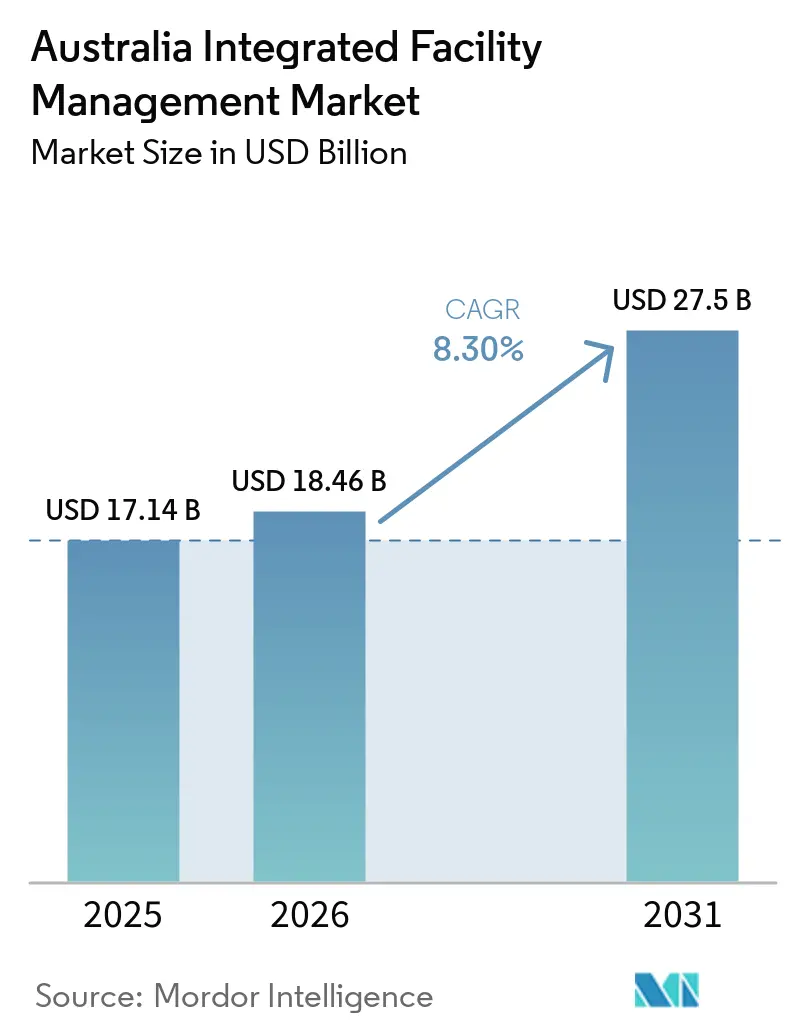

| Tamaño del mercado en el año base (2025) | 17.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Integral de Instalaciones en Australia por Mordor Intelligence

El tamaño del Mercado de Gestión Integral de Instalaciones en Australia fue valorado en 17,14 mil millones de USD en 2025 y se estima que crecerá desde 18,46 mil millones de USD en 2026 hasta alcanzar 27,5 mil millones de USD en 2031, a una CAGR del 8,30% durante el período de pronóstico (2026-2031).

El mercado de gestión integral de instalaciones (IFM) en Australia está siendo impulsado por un claro cambio que aleja el mantenimiento reactivo y avanza hacia la administración del ciclo de vida de los activos, ya que los propietarios ahora desean un único proveedor que pueda gestionar conjuntamente las tareas de cumplimiento normativo, rendimiento energético y descarbonización. La obligatoriedad de informes climáticos para las grandes entidades australianas a partir de 2025 ha acortado los plazos de decisión de externalización, porque los propietarios de inmuebles necesitan socios operativos que puedan apoyar la gestión del Alcance 1 y el Alcance 2 junto con los servicios habituales de edificios. Las adjudicaciones de asociaciones público-privadas también están añadiendo carteras más grandes y complejas que favorecen la prestación integrada frente a la subcontratación fragmentada. El mercado de IFM en Australia sigue siendo moderadamente concentrado, con operadores globales que mantienen muchos contratos gubernamentales e institucionales, mientras que los especialistas nacionales y los competidores impulsados por PropTech compiten a través de la velocidad, la flexibilidad y el uso de la tecnología. La escasez de habilidades entre los técnicos MEP y los trabajadores del sector, junto con una base de proveedores fragmentada, siguen presionando los márgenes, razón por la cual las herramientas de mantenimiento digital, la ampliación de la fuerza laboral y la consolidación de proveedores están adquiriendo mayor importancia a lo largo del período de pronóstico.

Conclusiones Clave del Informe

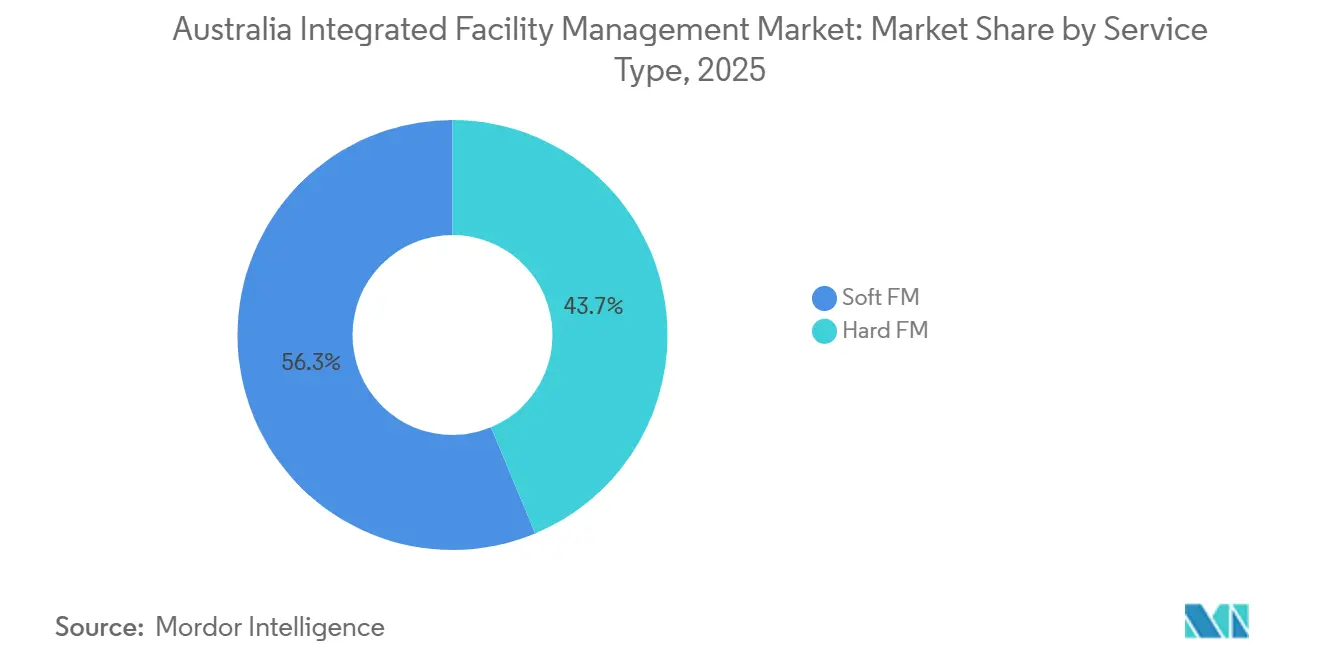

- Por Tipo de Servicio, la Gestión Blanda de Instalaciones representó el 56,29% de la participación en el tamaño del mercado de Gestión Integral de Instalaciones en Australia en 2025, mientras que se proyecta que la Gestión Dura de Instalaciones se expanda a una CAGR del 8,24% hasta 2031.

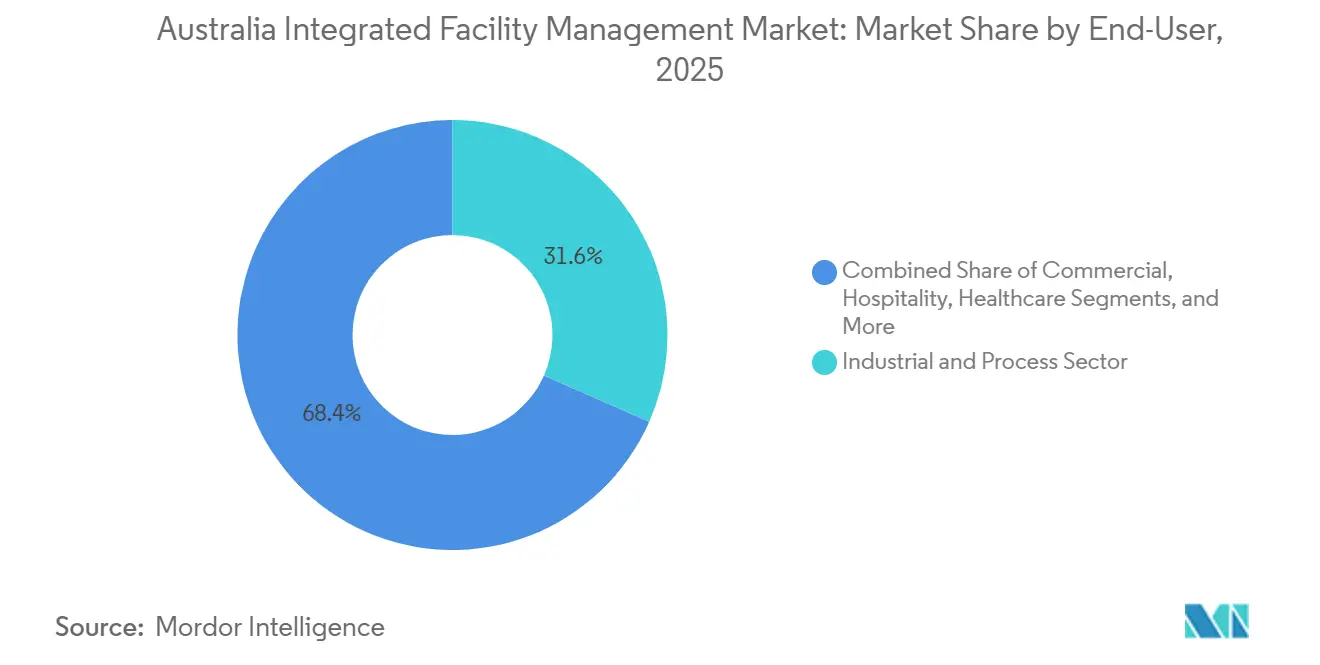

- Por Usuario Final, el Sector Industrial y de Procesos mantuvo el 31,62% de la participación en el mercado de gestión integral de instalaciones (IFM) en Australia en 2025, mientras que se prevé que los usuarios finales Comerciales crezcan a una CAGR del 8,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión Integral de Instalaciones en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de las Certificaciones de Edificios Verdes en el Sector Inmobiliario Corporativo | +2.0% | Nacional, con ganancias concentradas en los distritos de negocios centrales de Sídney, Melbourne y Brisbane | Corto plazo (≤2 años) |

| Mandatos Gubernamentales para Infraestructura Pública Energéticamente Eficiente | +1.8% | Nacional, con ganancias tempranas en el Territorio de la Capital Australiana, Nueva Gales del Sur y Victoria | Corto plazo (≤2 años) |

| Expansión de Centros de Datos que Requieren IFM Especializada | +1.5% | Nacional, concentrada en Nueva Gales del Sur y Victoria | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra que Impulsa la Externalización de Funciones No Esenciales | +1.2% | Nacional, más pronunciada en áreas regionales y remotas | Corto plazo (≤2 años) |

| Auge de PropTech y Mantenimiento Predictivo Habilitado por IoT | +0.9% | Nacional | Mediano plazo (2-4 años) |

| Compromisos Corporativos de Carbono Neto Cero para 2030 | +0.7% | Nacional, con adopción temprana en los principales centros corporativos y financieros | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de las Certificaciones de Edificios Verdes en el Sector Inmobiliario Corporativo

El mercado de gestión integral de instalaciones en Australia se está beneficiando de la forma en que la certificación de edificios verdes ha pasado de ser una herramienta de imagen a convertirse en un filtro práctico en las decisiones de arrendamiento, operaciones y adquisiciones. NABERS informó que las calificaciones certificadas casi se duplicaron en el ejercicio fiscal 2025, con un aumento del 120% respecto al ejercicio fiscal 2024, mientras que el Consejo de Edificios Verdes de Australia señaló que el ejercicio fiscal 2024-25 entregó casi 2.000 certificaciones Green Star, el año más sólido en la historia del programa.[1]NABERS, "Informe Anual NABERS Ejercicio Fiscal 2025," NABERS, nabers.gov.au A partir del 1 de mayo de 2026, todos los nuevos proyectos de construcción en Australia deberán registrarse bajo Green Star Buildings v1.1, lo que incorpora la construcción totalmente eléctrica y la presentación de informes sobre el carbono incorporado como expectativa de referencia para los nuevos activos.[2]Consejo de Edificios Verdes de Australia, "Green Star Buildings v1.1," Consejo de Edificios Verdes de Australia, new.gbca.org.au Esto es relevante para los contratos operativos porque mantener una calificación NABERS Energy de 5,5 estrellas requiere una sintonización periódica del HVAC, un seguimiento de la energía con submedición y una presentación de informes de cumplimiento constante, en lugar de visitas de mantenimiento ocasionales. Los activos con calificación Green Star también se han asociado con una prima del 10% en las rentas netas nominales y una vacancia 2,7% menor que la de los activos sin calificación, lo que da a los propietarios una razón financiera directa para retener a proveedores de servicios integrados que puedan proteger el rendimiento certificado a lo largo del tiempo. Como resultado, el mercado de gestión integral de instalaciones (IFM) en Australia está experimentando una mayor demanda de contratos agrupados que combinan mantenimiento técnico, supervisión energética y soporte de informes dentro de un único modelo operativo.

Mandatos Gubernamentales para Infraestructura Pública Energéticamente Eficiente

El mercado de gestión integral de instalaciones en Australia también está siendo reconfigurado por la política pública, ya que los mandatos federales y estatales ahora favorecen a los proveedores que pueden demostrar resultados medibles en el uso de energía y las emisiones. La Estrategia de Cero Neto en Operaciones Gubernamentales del Gobierno Australiano ha requerido priorizar la infraestructura totalmente eléctrica para el arrendamiento de oficinas gubernamentales desde julio de 2024, y para la compra y construcción desde julio de 2026.[3]Departamento de Cambio Climático, Energía, Medio Ambiente y Agua, "Edificios Gubernamentales," Gobierno Australiano, dcceew.gov.au El Tesoro y el Departamento de Cambio Climático, Energía, Medio Ambiente y Agua señalaron en el Plan Sectorial del Entorno Construido que los edificios comerciales produjeron 9 MtCO2-e de emisiones directas de Alcance 1 en 2024, lo que subraya la necesidad de mantener el rendimiento operativo bajo un escrutinio más estricto.[4]Tesoro y Departamento de Cambio Climático, Energía, Medio Ambiente y Agua, "Plan Sectorial del Entorno Construido," Gobierno Australiano, treasury.gov.au Ese marco de política está cambiando el diseño de los contratos en el mercado de IFM en Australia, porque las tarifas están cada vez más vinculadas a la retención de calificaciones, los hitos de carbono y los parámetros de intensidad energética, en lugar de limitarse a los resultados de servicio rutinarios. También amplía el alcance del trabajo del proveedor de gestión de instalaciones, ya que mantener un umbral NABERS obligatorio a menudo requiere la calibración del sistema de gestión de edificios, la gestión del cumplimiento de refrigerantes y la recopilación de datos del lado del inquilino en todo el edificio. El resultado es un movimiento constante hacia acuerdos más largos, más integrados y más basados en el rendimiento en las carteras públicas.

Expansión de Centros de Datos que Requieren IFM Especializada

El mercado de gestión integral de instalaciones en Australia está desarrollando una capa de demanda más especializada a través de la rápida expansión de los centros de datos, donde el tiempo de actividad, la estabilidad térmica y los controles de seguridad son mucho más estrictos que en los activos de oficinas estándar. El Operador del Mercado de Energía de Australia estimó que los centros de datos representan actualmente alrededor de 4 TWh de uso de electricidad en el Mercado Nacional de Electricidad, o cerca del 2% de la demanda de la red, y se proyecta que esto aumente a alrededor de 12 TWh para 2029-2030. Ese crecimiento conlleva un perfil de servicio diferente porque los operadores necesitan monitoreo ambiental constante, soporte avanzado de refrigeración, optimización energética y cumplimiento de seguridad física durante un ciclo operativo de 24 horas al día, 7 días a la semana. La barrera de entrada también se está elevando, ya que las políticas de NABERS requieren al menos una calificación de 5 estrellas para los centros de datos que prestan servicios a operaciones gubernamentales, lo que vincula directamente el mantenimiento técnico con los resultados de cumplimiento. Los proveedores que pueden desplegar equipos dedicados a entornos críticos tienen, por tanto, una posición más sólida en esta parte del mercado de gestión integral de instalaciones (IFM) en Australia que los generalistas que aún dependen de los conjuntos de habilidades convencionales para edificios comerciales. Esta es una de las razones por las que la demanda comercial está creciendo más rápido, aunque la base instalada más amplia sigue estando ponderada hacia categorías de propiedades más antiguas.

Escasez de Mano de Obra que Impulsa la Externalización de Funciones No Esenciales

El mercado de gestión integral de instalaciones en Australia también se está beneficiando de las restricciones laborales, ya que las persistentes escaseces están empujando a los ocupantes a externalizar las funciones de gestión de instalaciones que son difíciles de cubrir internamente. Empleos y Habilidades Australia continuó identificando presión de escasez en una gran proporción de ocupaciones calificadas, lo que respalda la opinión de que los equipos de servicios de edificios siguen siendo difíciles de reemplazar en muchas partes del país. La Oficina Australiana de Estadísticas informó 337.900 vacantes de empleo en febrero de 2026, con las actividades de construcción y apoyo administrativo que aún muestran condiciones de oferta ajustadas. En términos prácticos, los grandes proveedores de IFM pueden trasladar técnicos entre cuentas, distribuir los costos de formación sobre una base de ingresos más amplia y absorber la escalada salarial de manera más efectiva que la mayoría de los equipos internos. Esto es especialmente importante en sitios industriales, campus de atención médica y operaciones remotas, donde el mantenimiento regulatorio no puede simplemente retrasarse hasta que mejore la dotación de personal. El resultado es una mayor demanda en el mercado de IFM en Australia de contratos plurianuales que reemplazan la subcontratación ad hoc con una prestación externalizada más amplia.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Base de Proveedores Fragmentada que Infla los Costos de Gestión de Contratos | -1.8% | Nacional | Corto plazo (≤2 años) y mediano plazo (2-4 años) |

| Brecha de Habilidades en Técnicos MEP para Edificios Inteligentes | -1.2% | Nacional, aguda en áreas regionales y remotas | Mediano plazo (2-4 años) |

| Presión Inflacionaria sobre los Insumos de Limpieza y Catering | -0.9% | Nacional | Corto plazo (≤2 años) |

| Lenta Estandarización de las Plataformas Digitales de Gestión de Instalaciones entre los Estados | -0.5% | Nacional, con variación entre jurisdicciones | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Base de Proveedores Fragmentada que Infla los Costos de Gestión de Contratos

El mercado de gestión integral de instalaciones en Australia todavía soporta una carga de coordinación considerable porque muchas carteras dependen de grandes redes de subcontratistas especializados distribuidos en varios estados. Ese modelo aumenta los pasos de aprobación, las verificaciones de seguros, el trabajo de documentación y el seguimiento de la calidad del servicio, lo que eleva los costos de administración de contratos tanto para el comprador como para el contratista principal. También genera una ejecución desigual cuando un proveedor se encarga de la limpieza, otro cubre el mantenimiento técnico y varios más gestionan los oficios locales, la jardinería, los residuos y las tareas de cumplimiento. Los procedimientos civiles por cártel de la Comisión Australiana de Competencia y Consumidores de diciembre de 2024 contra Spotless Facility Services y Ventia Australia en contratos de mantenimiento del patrimonio de Defensa pusieron de relieve cómo el riesgo de adquisición puede aumentar cuando los submercados de alto valor dependen de un grupo reducido de proveedores. La fricción administrativa de este tipo ralentiza el avance hacia una prestación totalmente integrada en el mercado de gestión integral de instalaciones (IFM) en Australia, incluso cuando los clientes claramente prefieren modelos de responsabilidad única. Hasta que la consolidación de proveedores avance más, es probable que esta restricción siga presionando los márgenes y los costos administrativos.

Brecha de Habilidades en Técnicos MEP para Edificios Inteligentes

El mercado de gestión integral de instalaciones en Australia también se ve frenado por la escasez de técnicos que puedan trabajar en sistemas mecánicos, controles digitales e informes de sostenibilidad dentro del mismo activo. Los roles MEP modernos ahora implican la interpretación del sistema de gestión de edificios, verificaciones de activos conectados por IoT, soporte de optimización energética y recopilación de evidencias para los informes relacionados con NABERS, lo que supone un alcance más amplio que el que muchas vías de formación técnica tradicionales fueron diseñadas para cubrir. La presión de vacantes sigue siendo alta en el mercado laboral en general, y eso mantiene los ciclos de contratación largos mientras las expectativas salariales continúan aumentando para el personal técnico experimentado. La presión es más intensa en las carteras regionales y remotas, donde las exigencias de desplazamiento y los grupos de mano de obra más pequeños dificultan el mantenimiento de los tiempos de respuesta. Los proveedores están intentando compensar esto mediante la monitorización remota, la programación automatizada y las herramientas de mantenimiento semiautónomas, aunque la adopción sigue siendo desigual en el mercado de IFM en Australia. Esto deja a los operadores con un difícil equilibrio entre proteger la calidad del servicio y proteger los márgenes del contrato, especialmente en entornos de edificios inteligentes donde el incumplimiento puede tener consecuencias inmediatas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Gestión Dura de Instalaciones Toma la Delantera en Cumplimiento y Conectividad

La Gestión Blanda de Instalaciones (FM) mantuvo el 56,29% de la participación en el mercado de gestión integral de instalaciones (IFM) en Australia en 2025, y siguió siendo la línea de servicio más grande porque la demanda de limpieza, soporte de oficina, catering y seguridad se distribuyó entre oficinas comerciales, campus de atención médica, edificios gubernamentales y patrimonios de Defensa. Esa escala es importante en el mercado de gestión integral de instalaciones en Australia porque los servicios de alta frecuencia crean puntos de renovación regulares, una presencia estable en el sitio y relaciones operativas estrechas con los ocupantes. El segmento también cubre muchas necesidades específicas del sitio, desde la limpieza especializada en instalaciones universitarias y de atención médica hasta el catering y la logística de apoyo en ubicaciones industriales y mineras remotas, lo que hace que cambiar de proveedor sea más disruptivo de lo que podría parecer a primera vista. Los compradores tienden, por tanto, a permanecer con los proveedores que ya comprenden las normas de servicio locales, las líneas de reporte y las rutinas de cumplimiento en carteras de múltiples sitios. Esto ayuda a explicar por qué la Gestión Blanda de Instalaciones continúa siendo el ancla de los volúmenes generales de contratos, incluso cuando el trabajo más técnico recibe mayor atención estratégica.

Se proyecta que la Gestión Dura de Instalaciones (FM) crezca a una CAGR del 8,24% hasta 2031, el ritmo más rápido entre las categorías de servicio, porque la electrificación, el cumplimiento energético y los requisitos de los centros de datos están desplazando más valor hacia el mantenimiento técnico y la gestión de activos. En la industria de gestión integral de instalaciones en Australia, esta parte de la combinación de servicios ahora cuenta con un mayor respaldo de precios porque los clientes necesitan cada vez más equipos MEP y HVAC que puedan mantener los sistemas eficientes, conformes y digitalmente visibles durante la vida útil del activo. La Gestión de Activos y los Servicios MEP y HVAC también están respaldados por las propuestas del Borrador de Comentarios Públicos del Código Nacional de Construcción 2025, que incluyen sistemas fotovoltaicos, infraestructura preparada para bombas de calor y requisitos de ventiladores de velocidad variable en edificios comerciales. Los Sistemas de Protección contra Incendios y Seguridad añaden otro nicho protegido, porque las normas de acreditación y cumplimiento a nivel estatal limitan el grupo de mano de obra disponible y reducen la sensibilidad al precio para los proveedores calificados. Otros servicios de Gestión Blanda de Instalaciones, como la gestión de residuos y la jardinería, también están cambiando, ya que las expectativas de adquisición sostenible en contratos superiores a 7,5 millones de AUD, o 4,8 millones de USD, están incorporando criterios medioambientales más profundamente en los alcances de servicio rutinarios. El mercado de IFM en Australia sigue dependiendo, por tanto, de la Gestión Blanda de Instalaciones para su amplitud, pero la expansión de márgenes y la diferenciación liderada por la tecnología se están orientando más claramente hacia la Gestión Dura de Instalaciones.

Por Usuario Final: El Sector Industrial Lidera en Volumen, el Comercial Acelera en Tecnología

El Sector Industrial y de Procesos mantuvo el 31,62% de la participación en el mercado de gestión integral de instalaciones en Australia en 2025, convirtiéndose en el grupo de usuarios finales más grande porque los activos remotos, la gestión de campamentos y el mantenimiento de áreas de proceso son difíciles de replicar con equipos internos. Esta es una característica definitoria del mercado de gestión integral de instalaciones (IFM) en Australia, ya que los sitios de energía, recursos y manufactura a menudo requieren una prestación integrada que abarca alojamiento, catering, mantenimiento técnico y servicios de apoyo en el sitio dentro de un único contrato. El contrato de cinco años de Sodexo con Santos, adjudicado en marzo de 2025, cubrió 25 campamentos, 3.500 habitaciones y una ocupación diaria promedio de 2.000 residentes en Queensland, Australia del Sur y Australia Occidental, lo que muestra la escala disponible en los modelos de externalización industrial. El tamaño de los contratos en este segmento suele estar respaldado por la distancia, la rotación de la fuerza laboral y las necesidades de cumplimiento, todo lo cual aumenta el valor de un proveedor que puede gestionar tanto los entornos de vida como los activos operativos. Estas condiciones han mantenido la demanda industrial amplia y duradera, incluso mientras las categorías de propiedades de cuello blanco más nuevas reciben más atención en los debates del mercado.

Se prevé que los usuarios finales Comerciales crezcan a una CAGR del 8,16% hasta 2031, convirtiéndolos en la base de clientes de más rápido movimiento a medida que la construcción de centros de datos a hiperescala y la renovación de oficinas premium continúan elevando la intensidad de los servicios técnicos. En la industria de gestión integral de instalaciones en Australia, este crecimiento está vinculado a la infraestructura de edificios inteligentes, los sistemas de refrigeración de alta densidad, el análisis de ocupación y las obligaciones de rendimiento energético que requieren una supervisión constante en lugar de un mantenimiento periódico. La infraestructura institucional y pública también sigue siendo central en el mercado de IFM en Australia porque los acuerdos de propiedad para todo el gobierno, los programas de transformación de Defensa y las asociaciones público-privadas de transporte generan contratos largos con perfiles de renovación fiables. El sector de la salud sigue la misma dirección, e ISS amplió su contrato con los Servicios de Salud de Canberra en diciembre de 2024 para incluir el Edificio de Servicios Críticos de 640 millones de AUD, o 420 millones de USD, dentro del alcance. La hospitalidad tiene una perspectiva más mixta porque el trabajo híbrido todavía limita algunos volúmenes de servicios de alimentación en los distritos de negocios centrales, mientras que otros grupos de usuarios finales como la residencia multifamiliar, el entretenimiento y los recintos deportivos deberían ganar relevancia a medida que la infraestructura de Brisbane 2032 se acerque a su entrega.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de gestión integral de instalaciones en Australia es un mercado de un solo país, pero la demanda no está distribuida de manera uniforme porque las carteras del gobierno federal y de Defensa todavía configuran una gran parte de la actividad nacional contratada. El programa de Transformación de Servicios de Base del Departamento de Defensa lo mostró claramente, con Ventia asegurando dos paquetes valorados en 2,7 mil millones de AUD, o 1,72 mil millones de USD, en septiembre de 2025, mientras que JLL ganó un contrato nacional de seis años para el Programa de Obras del Patrimonio de Defensa en febrero de 2026. Esta concentración le da al mercado de IFM en Australia una columna vertebral nacional que está más orientada por políticas que en muchos otros sectores de servicios. También hace que la capacidad contractual en cumplimiento, informes, movilización y coordinación de carteras remotas sea más importante que la simple escala local. Nueva Gales del Sur sigue siendo el ancla comercial porque Sídney combina torres de oficinas premium, espacio arrendado por el gobierno de forma densa y una creciente huella de centros de datos que demanda servicios duros y blandos integrados al mismo tiempo.

Las políticas de Nueva Gales del Sur también importan más allá del propio estado porque los requisitos de oficinas gubernamentales ahora exigen una calificación mínima de 5 estrellas NABERS Energy, y eso incorpora especificaciones de gestión de instalaciones basadas en el rendimiento más profundamente en las estructuras de arrendamiento. Victoria se ha convertido en el estado más activo para la nueva demanda vinculada a infraestructura, ayudada por las prioridades de electrificación en el Plan Sectorial del Entorno Construido y un sólido pipeline de proyectos de infraestructura de transporte, salud y digital. El anuncio del campus de hiperescala MEL2 de AirTrunk, con más de 354 MW de capacidad y más de 5 mil millones de AUD, o 3,18 mil millones de USD, en inversión planificada, añade otro gran requisito de entorno crítico a la carga de trabajo de gestión de instalaciones del estado. Esa combinación mantiene a Victoria en el centro del crecimiento en mantenimiento técnico, servicios de cumplimiento y modelos operativos sensibles al tiempo de actividad.

Queensland y Australia Occidental añaden demanda de alto valor a través de operaciones de energía y minería, donde el soporte remoto a la fuerza laboral y los servicios de ciclo de vida de activos continúan favoreciendo la prestación externalizada. Australia del Sur también está emergiendo como un corredor de mantenimiento de Defensa más importante dentro del mercado de gestión integral de instalaciones en Australia porque los contratos federales están aumentando la concentración de trabajo especializado allí. ISS firmó un acuerdo de servicios integrales de instalaciones de seis años con el Departamento de Defensa de Australia en septiembre de 2025, cubriendo 85 ubicaciones de Defensa en Australia del Sur y Australia Occidental a partir de 2026. Como resultado, la geografía en el mercado de gestión integral de instalaciones (IFM) en Australia tiene menos que ver con la fragmentación regional amplia y más con la interacción entre los patrimonios públicos de alta carga política, los principales activos comerciales metropolitanos y las operaciones industriales remotas.

Panorama Competitivo

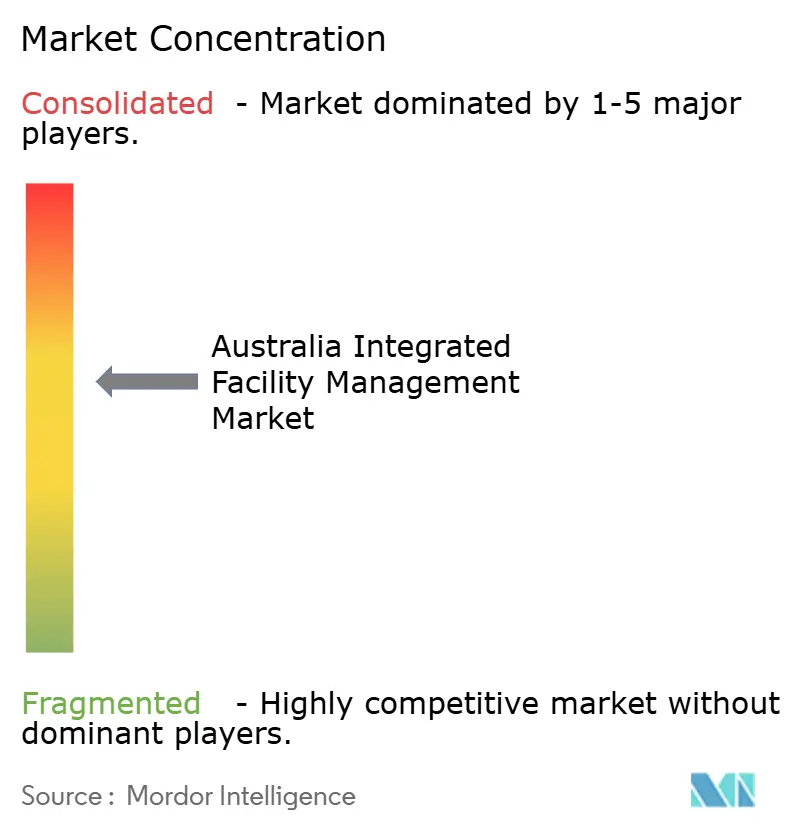

El mercado de gestión integral de instalaciones en Australia está moderadamente concentrado, con un pequeño grupo de grandes operadores, incluidos Ventia Services Group, CBRE Group, ISS, Cushman and Wakefield, JLL, Sodexo, BGIS y Compass Group, que mantienen gran parte del conjunto de ingresos gubernamentales e institucionales. Al mismo tiempo, el mercado de gestión integral de instalaciones en Australia todavía cuenta con una larga cola de especialistas nacionales y proveedores de nicho que compiten en tiempo de respuesta, relaciones locales y capacidad técnica específica. Esto crea una estructura competitiva donde la escala importa en las grandes licitaciones, pero la ejecución especializada sigue siendo importante en el trabajo regional, los activos vinculados a la defensa y los entornos técnicos complejos. Los temas más consistentes entre las empresas líderes son la integración tecnológica, las credenciales ESG y la capacidad de cumplir con las expectativas de adquisición indígena y de empresa social en las licitaciones públicas. En la práctica, eso significa que los clientes ahora evalúan no solo la cobertura laboral y el precio, sino también la calidad de los informes digitales, la visibilidad de los activos y la capacidad del proveedor para apoyar los resultados de sostenibilidad durante todo el período del contrato.

La actividad contractual reciente muestra cómo los líderes están defendiendo su posición en el mercado de gestión integral de instalaciones en Australia a través de la responsabilidad digital y un alcance operativo más amplio. Ventia señaló que sus paquetes de Transformación de Servicios de Base de septiembre de 2025 incorporaron innovaciones digitales y operativas orientadas a una mayor transparencia y una gestión medioambiental más sólida, lo que muestra cómo el seguimiento de resultados se está volviendo contractual en lugar de opcional. El reapuntamiento de JLL en febrero de 2026 bajo los acuerdos de adquisición coordinada de servicios de propiedad para todo el gobierno australiano apunta al mismo cambio, ya que la alineación con el objetivo de cero neto y la capacidad de cartera de extremo a extremo están ahora estrechamente vinculadas en el trabajo de propiedad federal. La adjudicación de gestión general de instalaciones de BGIS en abril de 2026 para el Aeropuerto de Sídney, que incluyó un Centro de Gestión de Instalaciones 24/7 en las terminales, estacionamientos, y espacios del lado aire y del lado tierra, es otro ejemplo de cómo la escala se refuerza a través de modelos operativos integrados.

Todavía existe un espacio claro en el mercado de gestión integral de instalaciones en Australia para la expansión hacia carteras comerciales del mercado medio, activos residenciales multifamiliares con menor penetración y entornos especializados de centros de datos donde solo unos pocos proveedores pueden operar a estándares de hiperescala. Los competidores nativos de PropTech están utilizando herramientas de mantenimiento autónomas, programación con inteligencia artificial y plataformas de sistema de gestión de mantenimiento computarizado conectadas para desafiar el modelo tradicional intensivo en mano de obra y ganar atención durante las licitaciones. La gobernanza también ha subido más en la agenda tras los procedimientos civiles por cártel de la Comisión Australiana de Competencia y Consumidores contra Spotless y Ventia, porque los compradores ahora prestan más atención a la disciplina de cumplimiento y los controles de subcontratistas. Esta es la razón por la que el interés en fusiones y adquisiciones está creciendo en torno a especialistas regionales, plataformas de mantenimiento digital y operadores con sólidas relaciones con clientes del sector público, aunque el mercado de gestión integral de instalaciones en Australia todavía está lejos de estar altamente consolidado.

Líderes de la Industria de Gestión Integral de Instalaciones en Australia

CBRE Group, Inc.

ISS Facility Services Australia Ltd

Jones Lang LaSalle Incorporated

Ventia Services Group Limited

Sodexo S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: BGIS fue adjudicado el contrato de Servicios Generales de Gestión de Instalaciones para el Aeropuerto de Sídney, cubriendo la Terminal T1 Internacional, T2 Doméstica, T3 Doméstica, los estacionamientos asociados y todos los espacios del lado aire y del lado tierra, incluyendo un Centro de Gestión de Instalaciones dedicado 24/7. La adjudicación posicionó a BGIS como un proveedor líder de gestión de instalaciones en aviación en Australia.

- Febrero de 2026: JLL fue reapuntado como Proveedor de Servicios de Propiedad bajo los Acuerdos de Adquisición Coordinada de Servicios de Propiedad para Todo el Gobierno Australiano por un período de cinco años, cubriendo la gestión de propiedad y cartera de extremo a extremo para 28 entidades del Gobierno Federal con un mandato de alineación con la estrategia de Cero Neto en Operaciones Gubernamentales.

- Febrero de 2026: JLL aseguró un contrato de seis años para servicios de programa nacional bajo el Programa de Obras del Patrimonio de Defensa, basándose en una relación de 11 años y la gestión de 1.510 proyectos valorados en 2,41 mil millones de USD desde 2014.

- Enero de 2026: BGIS fue adjudicado el Contrato de Servicios de Gestión de Bienes Raíces e Instalaciones para el Departamento de Servicios Gubernamentales del Gobierno de Victoria, con vigencia desde el 7 de enero de 2026, cubriendo 291 propiedades que incluyen oficinas, edificios patrimoniales, tribunales y comisarías de policía.

Alcance del Informe del Mercado de Gestión Integral de Instalaciones en Australia

El Informe del Mercado de Gestión Integral de Instalaciones en Australia está segmentado por Tipo de Servicio (Gestión Dura de Instalaciones [Gestión de Activos, Servicios MEP y HVAC, Sistemas de Protección contra Incendios y Seguridad, y Otros Servicios de Gestión Dura de Instalaciones], y Gestión Blanda de Instalaciones [Soporte de Oficina y Seguridad, Servicios de Limpieza, Servicios de Catering, y Otros Servicios de Gestión Blanda de Instalaciones]), Usuario Final (Comercial (incluye BFSI, Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Almacenes, etc.), Hospitalidad (incluye Establecimientos de Comida, Restaurantes y Hoteles de Gran Escala), Infraestructura Institucional y Pública (incluye Establecimientos Gubernamentales, Educación, Transporte como Aeropuertos y Ferrocarriles, etc.), Salud (incluye Instalaciones de Salud Públicas y Privadas), Sector Industrial y de Procesos (incluye Manufactura, Energía incluyendo Exploración de Petróleo y Gas, Minería, etc.), y Otras Industrias de Usuarios Finales (Residencial Multifamiliar, Entretenimiento, Deportes y Ocio)). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Gestión Dura de Instalaciones | Gestión de Activos |

| Servicios MEP y HVAC | |

| Sistemas de Protección contra Incendios y Seguridad | |

| Otros Servicios de Gestión Dura de Instalaciones | |

| Gestión Blanda de Instalaciones | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios de Gestión Blanda de Instalaciones |

| Comercial |

| Hospitalidad |

| Infraestructura Institucional y Pública |

| Salud |

| Sector Industrial y de Procesos |

| Otras Industrias de Usuarios Finales |

| Por Tipo de Servicio | Gestión Dura de Instalaciones | Gestión de Activos |

| Servicios MEP y HVAC | ||

| Sistemas de Protección contra Incendios y Seguridad | ||

| Otros Servicios de Gestión Dura de Instalaciones | ||

| Gestión Blanda de Instalaciones | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios de Gestión Blanda de Instalaciones | ||

| Por Industria de Usuario Final | Comercial | |

| Hospitalidad | ||

| Infraestructura Institucional y Pública | ||

| Salud | ||

| Sector Industrial y de Procesos | ||

| Otras Industrias de Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual del mercado de gestión integral de instalaciones en Australia?

El mercado de gestión integral de instalaciones en Australia se situó en 18,46 mil millones de USD en 2026 y se prevé que alcance 27,50 mil millones de USD en 2031 a una CAGR del 8,3%.

¿Qué tipo de servicio lidera actualmente la demanda en Australia?

La Gestión Blanda de Instalaciones lideró en 2025 con una participación del 56,29%, respaldada por grandes requisitos de limpieza, catering, seguridad y soporte de oficina en activos comerciales, de salud, gubernamentales y de Defensa.

¿Qué tipo de servicio está creciendo más rápido hasta 2031?

Se proyecta que la Gestión Dura de Instalaciones crezca a una CAGR del 8,24% hasta 2031, impulsada por la electrificación, el cumplimiento del rendimiento energético y la creciente demanda de MEP y HVAC proveniente de centros de datos y edificios modernos.

¿Qué grupo de usuarios finales contribuye con más ingresos?

El Sector Industrial y de Procesos fue el mayor usuario final en 2025 con una participación del 31,62%, lo que refleja el tamaño de las operaciones remotas, la gestión de campamentos y las necesidades de mantenimiento de instalaciones de proceso.

¿Por qué los ocupantes comerciales están adquiriendo mayor importancia en Australia?

Se prevé que la demanda comercial crezca a una CAGR del 8,16% hasta 2031, ya que los proyectos de centros de datos a hiperescala y las renovaciones de oficinas premium requieren una supervisión técnica y energética continua.

¿Cuál es el principal desafío operativo para los proveedores en este espacio?

El mayor problema a corto plazo es la escasez de técnicos MEP y trabajadores del sector, lo que aumenta la presión salarial, ralentiza los tiempos de respuesta y hace que las herramientas digitales y la monitorización remota sean más valiosas.

Última actualización de la página el: