Tamaño y Participación del Mercado de Máquinas de Movimiento de Tierra sobre Orugas en Australia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

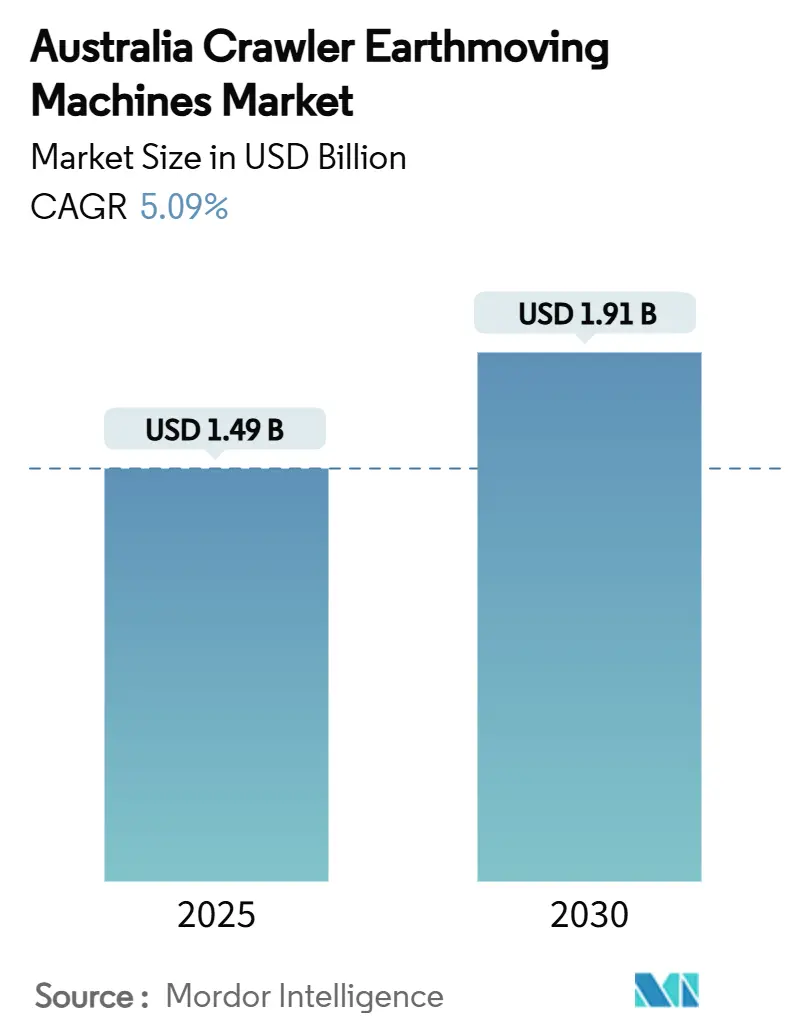

| Tamaño del Mercado (2025) | 1.49 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.91 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas de Movimiento de Tierra sobre Orugas en Australia por Mordor Intelligence

El tamaño del mercado de máquinas de movimiento de tierra sobre orugas en Australia se situó en USD 1,49 mil millones en 2025 y, respaldado por una CAGR del 5,09%, se prevé que alcance los USD 1,91 mil millones en 2030. La expansión refleja un gasto constante del sector público, una sólida cartera de proyectos mineros y la continua renovación de flotas envejecidas, incluso cuando los costos de los equipos han aumentado más del 30% desde el impacto de la COVID-19. Los sólidos pedidos pendientes en carreteras, ferrocarriles y energías renovables sustentan la demanda, mientras que las inversiones en mineral de hierro y litio de Australia Occidental y Queensland amplían el ciclo de pedidos para máquinas de gran tonelaje. Las orugas eléctricas e híbridas ganan terreno a medida que las normas de la Fase V endurecen los criterios de contratación, aunque las plataformas diésel siguen dominando en minas remotas donde la infraestructura de reabastecimiento de combustible está consolidada. Las dificultades de financiamiento y los retrasos en la cadena de suministro moderan el crecimiento, lo que lleva a algunos contratistas hacia los alquileres y los contratos basados en el uso. Los fabricantes de equipos originales que combinan telemática, funciones autónomas y sólidas redes de posventa están captando los flujos de ingresos más predecibles en una cadena de valor en proceso de consolidación.

Conclusiones Clave del Informe

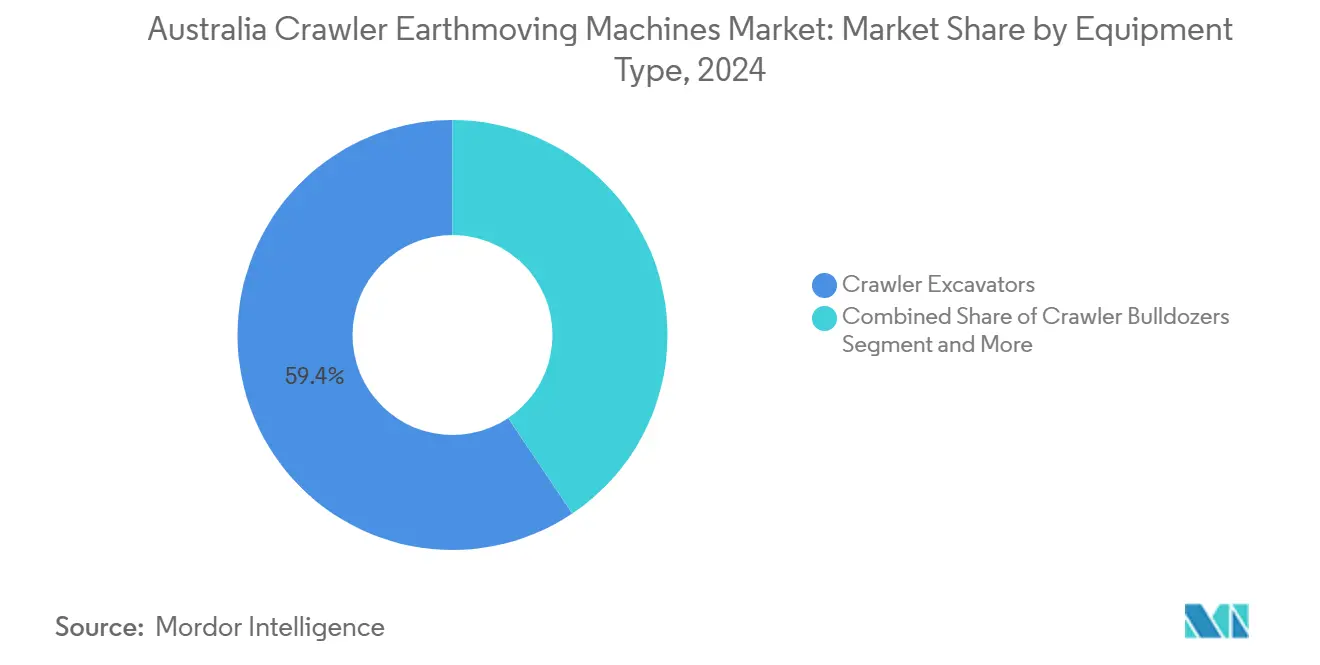

- Por tipo de equipo, las excavadoras sobre orugas controlaron el 59,44% de la participación del mercado de máquinas de movimiento de tierra sobre orugas en Australia en 2024, mientras que se proyecta que las cargadoras sobre orugas y las minicargadoras se expandan a una CAGR del 5,73% hasta 2030.

- Por propulsión, los motores de combustión interna mantuvieron una participación del 93,16% del tamaño del mercado de máquinas de movimiento de tierra sobre orugas en Australia en 2024, mientras que se prevé que las variantes eléctricas e híbridas avancen a una CAGR del 17,46% entre 2025 y 2030.

- Por potencia del motor, el segmento de 100-200 HP representó el 42,65% del tamaño del mercado de máquinas de movimiento de tierra sobre orugas en Australia en 2024; las unidades de menos de 100 HP registran la CAGR más rápida del 6,07% hasta 2030.

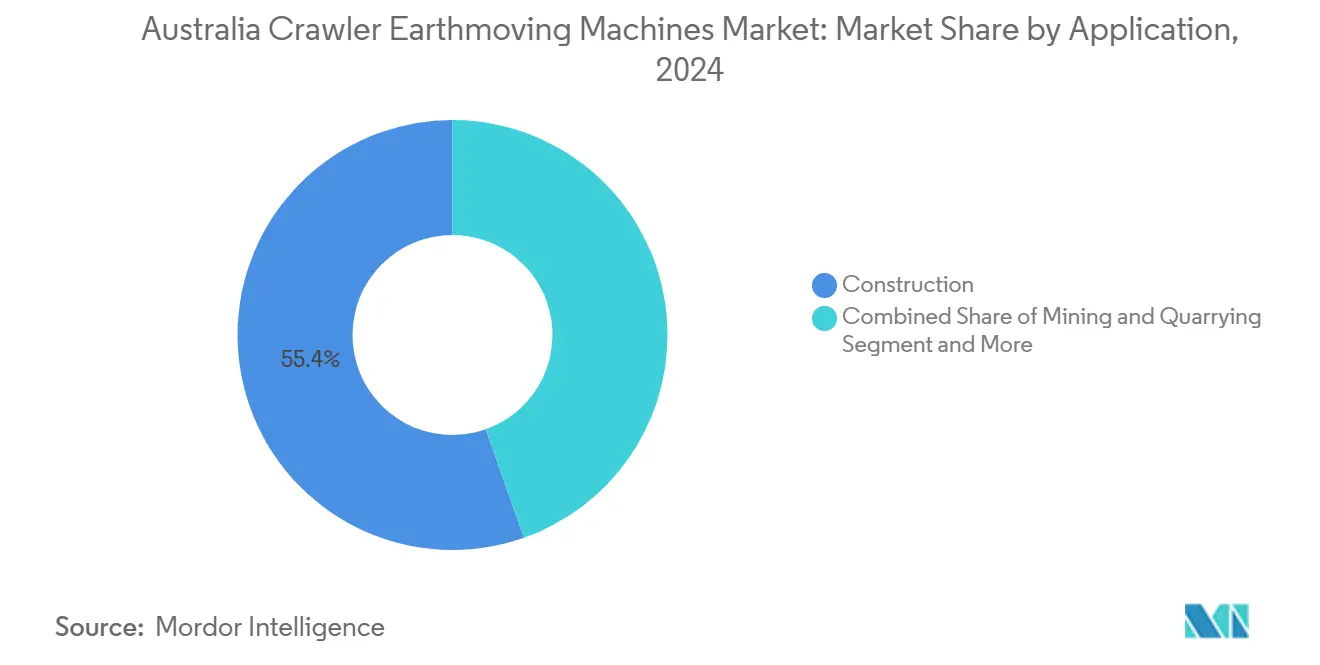

- Por aplicación, la construcción captó el 55,42% de los ingresos en 2024, y se prevé que la minería registre la CAGR más alta del 6,65% durante el período de perspectiva.

- Por canal de distribución, los distribuidores autorizados controlaron una participación del 59,25% en 2024, mientras que las empresas de alquiler y arrendamiento se expanden a una CAGR del 7,44% hasta 2030.

Tendencias e Información del Mercado de Máquinas de Movimiento de Tierra sobre Orugas en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación de la Infraestructura Post-COVID | +1.5% | Corredores de Nueva Gales del Sur, Victoria y Queensland | Corto plazo (≤ 2 años) |

| Renovación de Flotas de Orugas Envejecidas | +1.2% | Centros mineros de Australia Occidental y Queensland | Mediano plazo (2-4 años) |

| Crecimiento del CAPEX Minero en Australia Occidental y Queensland | +1.1% | Cinturones de recursos de Pilbara y Queensland | Mediano plazo (2-4 años) |

| Incentivos de Electrificación y Mandatos de la Fase V | +0.8% | Nacional | Largo plazo (≥ 4 años) |

| Ahorros por Gemelos Digitales y Telemática | +0.6% | Nacional, grandes minas | Largo plazo (≥ 4 años) |

| Auge de Proyectos de Demolición Circular | +0.4% | Sídney, Melbourne, Brisbane | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Gasto en Infraestructura Pública tras el Estímulo Post-COVID

Los compromisos federales de AUD 107,1 mil millones durante cuatro años han revitalizado los programas de transporte estatales, creando cargas predecibles para las orugas en corredores de carreteras, ferrocarriles y servicios públicos. Infrastructure Australia enumera AUD 237 mil millones en proyectos importantes, con el 63% en transporte, lo que se traduce en una alta demanda de máquinas sobre orugas capaces de atravesar terrenos irregulares [1]Infrastructure Australia, "Informe de Capacidad del Mercado de Infraestructura 2025," infrastructureaustralia.gov.au. Los equipos se despliegan durante más tiempo por turno, lo que incentiva a los contratistas a invertir en control de nivelación automatizado para compensar la escasez de operadores calificados. Las bonificaciones de incorporación que se acercan a los AUD 10.000 para operadores de excavadoras ilustran un mercado laboral cada vez más ajustado que respalda aún más la adopción de orugas semiautónomas. Los paquetes públicos también amortiguan el mercado frente a la debilidad residencial, suavizando las tasas de utilización de los equipos.

Renovación Acelerada de Flotas de Orugas Envejecidas por Seguridad y Eficiencia

Los programas de renovación de flotas se han intensificado porque muchas unidades en las operaciones de mineral de hierro de Australia Occidental superan los 10 años de servicio y operan más de 20 horas diarias. Las normas de seguridad ahora exigen paquetes de prevención de colisiones, monitoreo de fatiga y bandas de emisiones más estrictas que son difíciles de incorporar en máquinas heredadas. BHP y Rio Tinto están retirando progresivamente sus equipos diésel de trabajo pesado y combinando los reemplazos con sistemas dinámicos de transferencia de energía que reducen el tiempo de inactividad [2]BHP Group, "BHP y Caterpillar para Acelerar los Camiones Mineros de Cero Emisiones," bhp.com. Los préstamos para equipos se han estabilizado, lo que permite a los operadores justificar desembolsos de capital que aumentan la eficiencia hidráulica y el control inteligente de la máquina en un 15-20%. Las empresas de alquiler reflejan esta tendencia, rotando flotas más antiguas hacia mercados secundarios y abasteciendo orugas de última generación que cumplen con las nuevas especificaciones contractuales.

Aumento del CAPEX Minero en Proyectos de Mineral de Hierro y Litio en Australia Occidental y Queensland

Australia Occidental registró AUD 2,58 mil millones en gastos de exploración mineral durante 2023-24, y nuevas expansiones de mineral de hierro como la mina Western Range de USD 2 mil millones están sosteniendo la demanda de orugas pesadas. El corredor de litio de Queensland muestra un impulso similar, con proveedores que reportan libros de pedidos completos para bulldozers y excavadoras de alta potencia. Solo Rio Tinto gastó AUD 10,3 mil millones con proveedores locales en 2024, gran parte de ello en movimiento de tierras y unidades de acarreo. Las grandes minas prefieren orugas multipropósito que integran acarreo autónomo y telemática para reducir el tiempo de inactividad en sitios de gran extensión. A medida que las leyes del mineral disminuyen, el mayor movimiento de material intensifica los ciclos de reemplazo y respalda un crecimiento de volumen de un dígito medio.

Incentivos de Electrificación y Mandatos de Emisiones de la Fase V

La adopción nacional de las normas de la Fase V está reformando los documentos de licitación en la construcción y la minería. Nueva Gales del Sur ahora restringe las compras gubernamentales a motores de Nivel 4 o Fase IV, presagiando un endurecimiento a nivel nacional [3]Autoridad de Protección del Medio Ambiente de Nueva Gales del Sur, "Política de Contratación de Construcción más Limpia," epa.nsw.gov.au. Las grandes empresas mineras enfrentan mayores diferenciales de préstamos vinculados a criterios ambientales, sociales y de gobernanza para las flotas diésel, lo que las impulsa hacia proyectos piloto de cero emisiones. Fortescue, por ejemplo, registró 1 millón de toneladas movidas con una excavadora eléctrica y está escalando un acuerdo de 475 unidades que incluye 360 camiones autónomos. Volvo ha lanzado modelos de batería adecuados para sitios urbanos, pero la falta de cargadores de alta capacidad en pozos remotos aún limita la adopción de orugas eléctricas pesadas. Los gerentes de equipos deben sopesar el cumplimiento normativo frente a la continuidad operativa que ofrecen las plataformas diésel maduras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y Crédito Ajustado | -1.8% | Nacional, las pequeñas y medianas empresas son las más afectadas | Corto plazo (≤ 2 años) |

| Volatilidad en el Suministro de Materias Primas | -1.2% | Nacional | Mediano plazo (2-4 años) |

| Costos de Criterios Ambientales, Sociales y de Gobernanza para Unidades Diésel | -0.9% | Grandes minas y contratos públicos | Mediano plazo (2-4 años) |

| Infraestructura de Carga Rápida Limitada para Orugas de más de 20 Toneladas | -0.7% | Australia Occidental y Queensland remotos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial y Crédito Ajustado

Casi 2.000 constructores australianos entraron en administración entre julio de 2022 y julio de 2023, exponiendo la fragilidad de los contratos de precio fijo a medida que los costos de equipos y materiales se dispararon. Las tasas de interés se mantienen por encima de los niveles previos a la pandemia, y los bancos examinan la calidad de las garantías, restringiendo el acceso para los contratistas más pequeños. Estas presiones canalizan la demanda hacia los alquileres, un segmento con una CAGR del 7,44%, porque las tarifas de uso pueden trasladarse a los propietarios de proyectos con mayor facilidad que los costos de capital. Las empresas de alquiler aprovechan su escala para negociar compras al por mayor, manteniendo la antigüedad de la flota baja y el cumplimiento normativo alto, lo que erosiona los márgenes de ventas directas de los fabricantes de equipos originales.

Volatilidad en el Suministro de Materias Primas y Componentes

Infrastructure Australia señala que los precios de los materiales de construcción se ampliaron un 24% interanual en 2024, mientras que los fabricantes de equipos originales citan plazos de entrega de hasta 18 meses para ciertos componentes de orugas. Los contratistas de Queensland pagaron entre un 9% y un 12% más por Gyprock y hasta un 5% más por herramientas, lo que ejemplifica una inflación generalizada. La escasez obliga a los operadores a utilizar los equipos durante más tiempo, impulsando la demanda de software de mantenimiento predictivo y el almacenamiento de repuestos críticos. Los fabricantes de equipos originales con cadenas de suministro verticalmente integradas, o aquellos que tienen doble fuente de piezas fundidas e hidráulica, mantienen una ventaja. Sin embargo, los inventarios elevados aumentan las necesidades de capital de trabajo, un riesgo que los importadores más pequeños tienen dificultades para absorber.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Excavadoras Dominan en Medio del Crecimiento de los Equipos Compactos

Las excavadoras sobre orugas mantuvieron una participación del 59,44% del mercado de máquinas de movimiento de tierra sobre orugas en Australia en 2024, lo que subraya su versatilidad en excavación, elevación y nivelación de precisión. Los contratistas confían en los acoplamientos rápidos y los sistemas de asistencia de nivelación que reducen el retrabajo y el consumo de combustible. El tamaño del mercado de máquinas de movimiento de tierra sobre orugas en Australia para excavadoras mantendrá el ritmo de los paquetes civiles y los volúmenes de desmonte en minas hasta 2030. Las cargadoras sobre orugas y las minicargadoras, aunque más pequeñas, registran una CAGR del 5,73% a medida que el relleno urbano y las flotas de alquiler demandan equipos ágiles.

En las grandes minas, los bulldozers siguen siendo relevantes para las operaciones de empuje de alto volumen, aunque su crecimiento queda por detrás de las versátiles excavadoras que ahora cuentan con control de máquina en 3D. Las grúas sobre orugas y los tendedores de tuberías sirven para aplicaciones de nicho como torres de transmisión de energías renovables y gasoductos. Los fabricantes de equipos originales priorizan la multifuncionalidad porque los compradores de equipos buscan reducir la variedad de flotas y los costos de capacitación. Los accesorios avanzados, incluidos los rotadores inclinables y los cubos de cribado, amplían los rangos de tareas sin inversión adicional en chasis, preservando la participación en un ciclo de capital que se desacelera levemente.

Por Propulsión: La Transición Eléctrica se Acelera a Pesar del Dominio de los Motores de Combustión Interna

Las plataformas de combustión interna controlaron el 93,16% del tamaño del mercado de máquinas de movimiento de tierra sobre orugas en Australia en 2024, respaldadas por la logística diésel establecida y los altos ciclos de trabajo. La estabilidad del segmento se basa en el tiempo de actividad comprobado en condiciones áridas y remotas. Sin embargo, las variantes de batería eléctrica e híbridas registran una CAGR del 17,46% a medida que los mineros establecen plazos de cero emisiones netas y las ciudades imponen límites de emisiones.

Los fabricantes de equipos originales fijan precios para las orugas eléctricas con primas del 30-40%, aunque SRK Consulting muestra que el costo unitario de vida útil por tonelada puede caer un 65% donde la energía es renovable y los puntos de carga están cerca de los pozos. El acuerdo de AUD 2,8 mil millones de Fortescue con Liebherr señala una demanda creíble a largo plazo y aumenta la confianza de los proveedores. El tamaño del mercado de máquinas de movimiento de tierra sobre orugas en Australia vinculado a la propulsión eléctrica seguirá dependiendo del despliegue de cargadores y la estabilidad de la red, particularmente más allá de las principales redes eléctricas. Hasta entonces, los sistemas de generador de doble combustible e híbridos cerrarán las brechas prácticas.

Por Potencia del Motor: Dominio del Rango Medio con Crecimiento de los Equipos Compactos

Las máquinas en la banda de 100-200 HP representaron el 42,65% de la participación del mercado de máquinas de movimiento de tierra sobre orugas en Australia durante 2024, equilibrando el esfuerzo de tracción y la economía de combustible para la mayoría de las misiones civiles y de servicio en minas. Los contratistas prefieren este rango por su transportabilidad bajo los límites de ejes comunes y su adaptabilidad a múltiples accesorios.

La clase de menos de 100 HP registra la CAGR más rápida del 6,07%, impulsada por corredores de servicios públicos suburbanos y proyectos de horticultura donde la presión sobre los ejes y la maniobrabilidad son importantes. Las unidades de alta potencia por encima de 400 HP siguen siendo indispensables en las operaciones de mineral de hierro de Pilbara, pero su elevado precio limita la demanda general. El análisis de datos guía a los compradores a dimensionar correctamente la potencia, minimizando el exceso de capacidad y aumentando la utilización en flotas que combinan cada vez más unidades propias y alquiladas.

Por Aplicación: La Construcción Lidera Mientras la Minería se Acelera

La construcción contribuyó con el 55,42% de los ingresos en 2024, ya que los paquetes de infraestructura federales y estatales desencadenaron llamadas continuas para movimiento de tierras, excavación de cimientos y zanjas. Las largas duraciones de los proyectos aumentan las tasas de utilización, justificando la propiedad de orugas de alta especificación con funciones semiautónomas.

La minería registra la CAGR más rápida del 6,65%, impulsada por las expansiones de mineral de hierro de Australia Occidental y los desarrollos de litio de Queensland. Los grandes pozos requieren trenes de rodaje robustos y pasadores sellados de por vida que soporten condiciones abrasivas, lo que lleva a los fabricantes de equipos originales a introducir variantes de servicio pesado. La agricultura y la silvicultura absorben volúmenes modestos para la limpieza de tierras, aunque los corredores de energías renovables añaden nuevas tareas como caminos de acceso a parques eólicos que benefician a las máquinas de tamaño mediano.

Por Canal de Distribución: Los Distribuidores Dominan Mientras el Alquiler Gana Impulso

Los distribuidores autorizados representaron el 59,25% de la participación del mercado de máquinas de movimiento de tierra sobre orugas en Australia en 2024, aprovechando sus amplios inventarios de repuestos, programas de crédito y técnicos de servicio certificados. Su capacidad para implementar actualizaciones inalámbricas y renovaciones de garantía consolida la fidelidad.

El alquiler y el arrendamiento, sin embargo, se expanden a una CAGR del 7,44% a medida que los contratistas cubren el riesgo de capital y alinean el tamaño de la flota con las cargas de trabajo fluctuantes. La telemetría de las flotas de alquiler permite la facturación por uso, aumentando la transparencia. Los pedidos directos a fabricantes de equipos originales siguen siendo prevalentes entre los mineros de Nivel 1 que adquieren configuraciones a medida, pero las pequeñas y medianas empresas ahora ven los alquileres como una alternativa estratégica que reduce la exposición del balance general mientras garantiza el cumplimiento de la Fase V.

Análisis Geográfico

Australia Occidental y Queensland dominan la demanda de orugas porque las minas de mineral de hierro y minerales críticos renuevan las flotas en ciclos de cinco años y a menudo amplían la capacidad. El gasto en exploración mineral de Australia Occidental alcanzó los AUD 2,58 mil millones en 2023-24, fomentando licitaciones anuales estables para excavadoras de más de 200 toneladas y bulldozers de alta potencia. Los corredores de carbón y litio de Queensland replican este patrón, respaldados por el apetito asiático por materiales de acero y baterías.

Nueva Gales del Sur y Victoria suministran grandes volúmenes de trabajo de construcción, que van desde los túneles ferroviarios de AUD 21,6 mil millones de Sídney hasta la carretera arterial subterránea de AUD 10,2 mil millones de Melbourne. Estos megaproyectos especifican máquinas sobre orugas para excavaciones urbanas confinadas donde la presión del suelo necesita un control estricto. Los planificadores urbanos también imponen zonas de bajas emisiones, lo que hace atractivas las orugas compactas eléctricas a pesar de la prima de costo.

Australia Meridional, Tasmania y el Territorio del Norte proporcionan porciones más pequeñas de la demanda, principalmente vinculadas a infraestructura eólica, de hidrógeno y de defensa. Sus proyectos aún favorecen las orugas diésel de rango medio debido a las limitaciones logísticas. La fragmentación geográfica significa que los fabricantes de equipos originales deben establecer depósitos de repuestos cerca de los puertos marítimos y los distritos mineros del interior, mientras que las cadenas de alquiler calibran los inventarios según los perfiles de obra contrastantes de las ciudades costeras y las cuencas de recursos remotas.

Panorama Competitivo

Los fabricantes de equipos originales globales anclan el mercado de máquinas de movimiento de tierra sobre orugas en Australia con redes de distribuidores bien consolidadas. Caterpillar lidera, habiendo registrado más de 1 millón de metros de perforación autónoma en operaciones de carbón australianas, lo que evidencia la madurez tecnológica y las ganancias de productividad consistentes. Komatsu fortalece su posición a través de la fabricación local, el almacenamiento de repuestos y el reconocimiento por la excelencia en el lugar de trabajo, lo que subraya aún más la confianza del cliente.

Liebherr elevó su perfil al asegurar el pedido récord de cero emisiones de AUD 2,8 mil millones de Fortescue, lo que indica que la estrategia eléctrica del proveedor resuena con las grandes empresas que buscan la descarbonización. La participación de AUD 10 millones de Hitachi Construction Machinery en Envirosuite señala el creciente papel del monitoreo ambiental y la ciencia de datos en las propuestas de valor de los equipos.

La rivalidad del mercado se extiende desde el hardware hasta los servicios integrados. Los fabricantes de equipos originales agrupan garantías de tiempo de actividad, diagnósticos remotos y capacitación de operadores para asegurar contratos plurianuales. Los distribuidores modernizan las flotas heredadas con kits inteligentes para frenar la deserción. Las empresas de alquiler independientes, encabezadas por Coates, manejan grandes inventarios equipados con telemática que desafían a los brazos de arrendamiento de los fabricantes de equipos originales. A medida que aumentan las presiones de sostenibilidad, los competidores capaces de brindar soporte completo del ciclo de vida, que abarca financiamiento, infraestructura energética y optimización digital, están en posición de superar a los rivales centrados únicamente en el hierro.

Líderes de la Industria de Máquinas de Movimiento de Tierra sobre Orugas en Australia

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Volvo Construction Equipment AB

Liebherr-International AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Select Plant Australia desplegó la primera grúa sobre orugas eléctrica de 250 toneladas de Australia Occidental en el proyecto Swan River Crossings, avanzando en la capacidad de elevación de cero emisiones.

- Abril de 2025: Un bulldozer D65EXi amplió la flota Komatsu de un contratista australiano a 23 unidades, posicionando a la empresa para abordar subdivisiones y programas de remediación en la Región Hunter.

- Mayo de 2024: Caterpillar presentó modelos rediseñados de cargadoras compactas sobre orugas destinados a reemplazar las gamas 259D3, 279D3 y 289D3.

- Mayo de 2024: Liebherr-Australia entregó cinco bulldozers PR 776 de 70 toneladas a Western Plant Hire para su despliegue inmediato en una mina de Australia Occidental.

Alcance del Informe del Mercado de Máquinas de Movimiento de Tierra sobre Orugas en Australia

| Excavadoras sobre Orugas |

| Bulldozers sobre Orugas |

| Cargadoras sobre Orugas |

| Grúas sobre Orugas y Tendedores de Tuberías |

| Cargadoras Compactas sobre Orugas y Minicargadoras |

| Otros (Zanjadora, Equipo de Perforación, etc.) |

| Motor de Combustión Interna (MCI) |

| Eléctrico e Híbrido |

| Por Debajo de 100 HP |

| 100-200 HP |

| 201-400 HP |

| Por Encima de 400 HP |

| Construcción |

| Minería y Canteras |

| Agricultura y Silvicultura |

| Otros |

| Ventas Directas del Fabricante de Equipos Originales |

| Distribuidores Autorizados |

| Empresas de Alquiler y Arrendamiento |

| Por Tipo de Equipo | Excavadoras sobre Orugas |

| Bulldozers sobre Orugas | |

| Cargadoras sobre Orugas | |

| Grúas sobre Orugas y Tendedores de Tuberías | |

| Cargadoras Compactas sobre Orugas y Minicargadoras | |

| Otros (Zanjadora, Equipo de Perforación, etc.) | |

| Por Propulsión | Motor de Combustión Interna (MCI) |

| Eléctrico e Híbrido | |

| Por Potencia del Motor | Por Debajo de 100 HP |

| 100-200 HP | |

| 201-400 HP | |

| Por Encima de 400 HP | |

| Por Aplicación | Construcción |

| Minería y Canteras | |

| Agricultura y Silvicultura | |

| Otros | |

| Por Canal de Distribución | Ventas Directas del Fabricante de Equipos Originales |

| Distribuidores Autorizados | |

| Empresas de Alquiler y Arrendamiento |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del espacio de máquinas de movimiento de tierra sobre orugas en Australia en 2025?

El valor es de USD 1,49 mil millones, lo que refleja una demanda constante de obras públicas y proyectos mineros.

¿Qué tasa de crecimiento anual compuesto se espera para estas máquinas hasta 2030?

Se proyecta una CAGR del 5,09%, llevando el valor total a USD 1,91 mil millones al final del período de pronóstico.

¿Qué categoría de equipo tiene la mayor participación de la demanda?

Las excavadoras sobre orugas lideran con una participación del 59,44% gracias a su versatilidad en tareas de construcción y minería.

¿Por qué las orugas eléctricas están ganando terreno en las obras australianas?

Las normas de emisiones de la Fase V y los objetivos de cero emisiones netas están impulsando a los compradores hacia opciones de batería eléctrica que prometen menores costos operativos y un cumplimiento normativo más sencillo.

Última actualización de la página el: