Tamaño y Participación del Mercado de Tratamiento de Aspergilosis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Aspergilosis por Mordor Intelligence

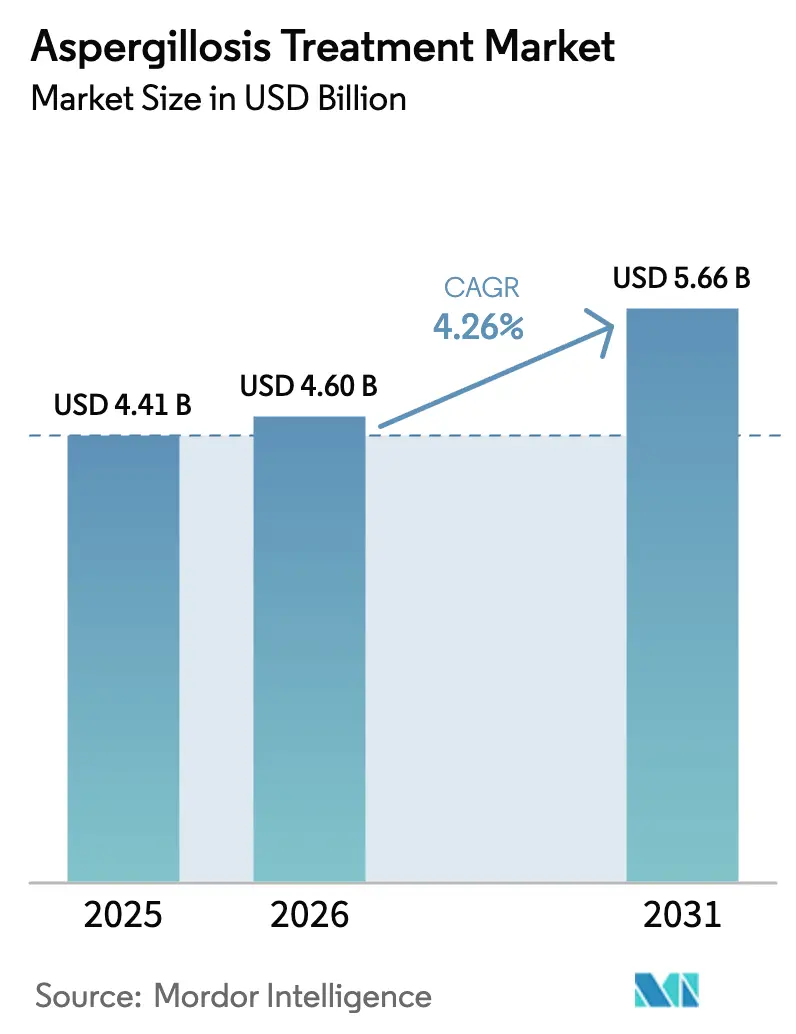

El tamaño del mercado de tratamiento de aspergilosis en 2026 se estima en USD 4.600 millones, creciendo desde el valor de 2025 de USD 4.410 millones con proyecciones para 2031 que muestran USD 5.660 millones, creciendo a una CAGR del 4,26% durante 2026-2031. Un aumento sostenido en el número de pacientes inmunocomprometidos, una circulación geográfica más amplia de esporas de Aspergillus a medida que las temperaturas aumentan, y el continuo apoyo regulatorio a los antifúngicos de nueva generación sustentan colectivamente la expansión del mercado. No obstante, la creciente resistencia a los azoles, la fragilidad de la cadena de suministro de ingredientes farmacéuticos activos (IFA) y los elevados costos de tratamiento moderan la trayectoria de crecimiento, lo que obliga a las partes interesadas a diversificar las clases de fármacos e innovar en los formatos de administración. La intensificación de los ensayos clínicos en torno a nuevos triazoles, equinocandinas de dosificación semanal y agentes orotomidas ilustra cómo los líderes de la industria se están posicionando para capturar oportunidades emergentes dentro del mercado de tratamiento de aspergilosis, incluso cuando las presiones ambientales y de resistencia reconfiguran las prioridades de la combinación de productos.

Conclusiones Clave del Informe

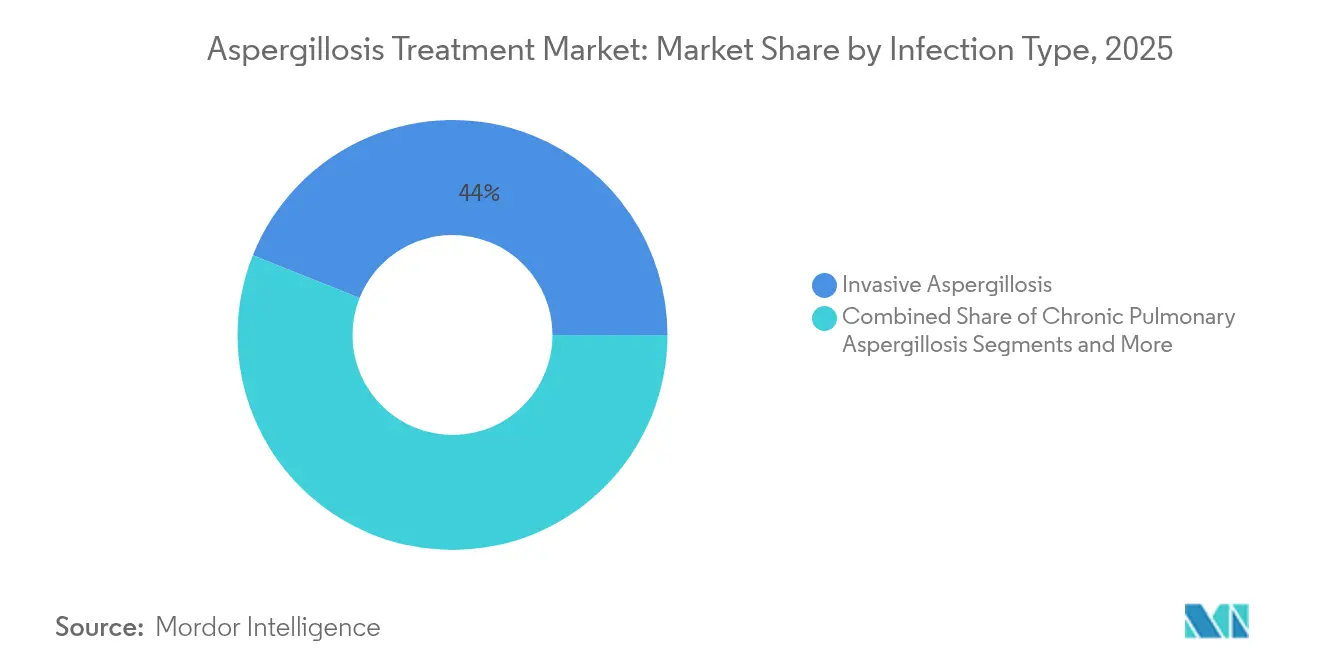

- Por tipo de infección, la aspergilosis invasiva lideró con una participación de ingresos del 43,95% en 2025, mientras que se proyecta que la aspergilosis alérgica se expanda a una CAGR del 6,72% hasta 2031.

- Por clase de fármaco, los azoles representaron el 52,19% de la participación del mercado de tratamiento de aspergilosis en 2025; las equinocandinas tienen la CAGR proyectada más alta del 7,79% hasta 2031.

- Por formulación, los productos intravenosos representaron el 47,05% del tamaño del mercado de tratamiento de aspergilosis en 2025; se prevé que las formulaciones de polvo seco inhalado crezcan a una CAGR del 7,21%.

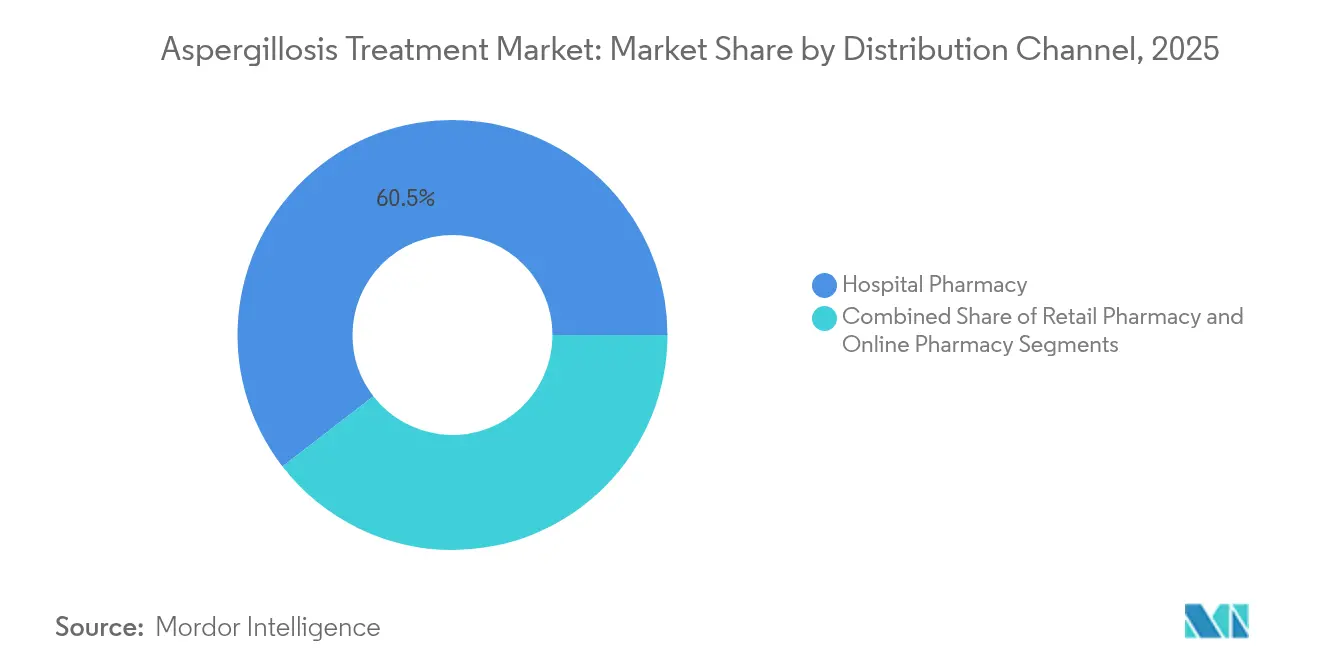

- Por canal de distribución, las farmacias hospitalarias dominaron con una participación del 60,48% en 2025, mientras que se espera que las farmacias en línea aumenten a una CAGR del 8,15%.

- Por categoría de paciente, los receptores de trasplante de células madre hematopoyéticas representaron el 35,74% de las ventas de 2025; los pacientes con EPOC y asma grave muestran la CAGR más alta del 7,24%.

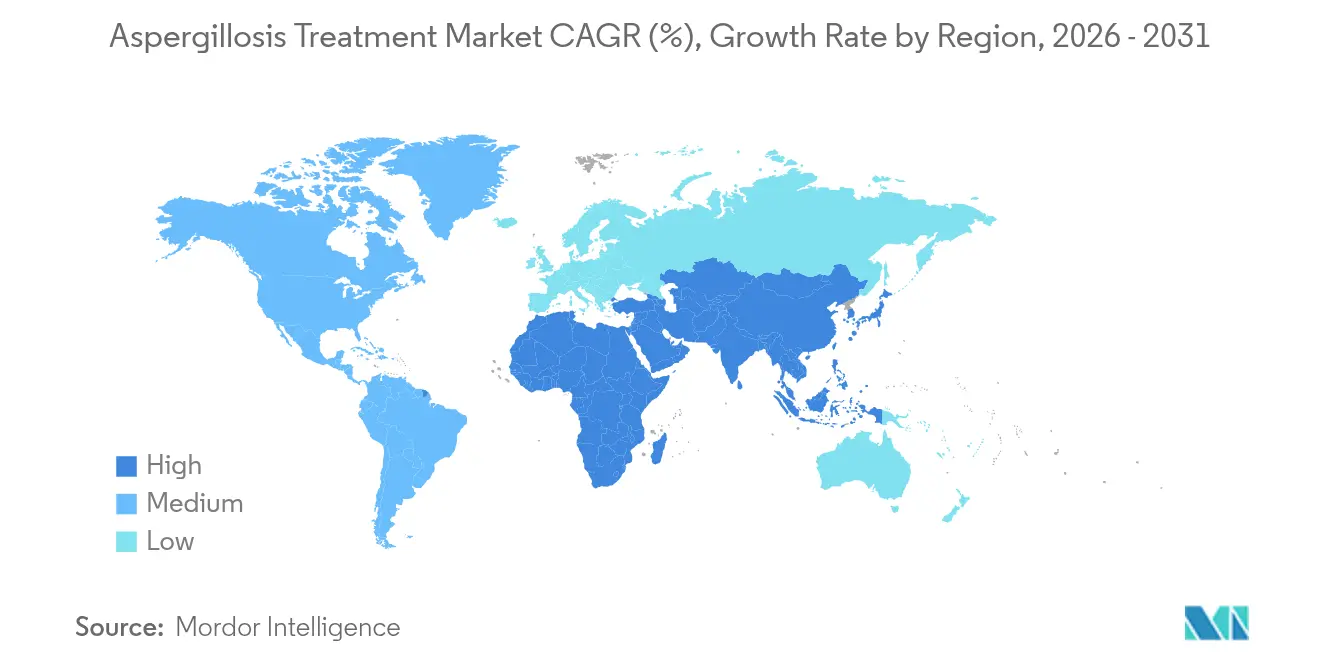

- Por geografía, América del Norte representó el 33,12% de los ingresos globales en 2025, mientras que Asia Pacífico es la región de más rápido crecimiento con una CAGR del 6,55%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Aspergilosis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente incidencia entre pacientes inmunocomprometidos | +1.2% | Global; mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los volúmenes de trasplantes de órganos sólidos y células madre | +0.8% | Global; crecimiento más rápido en Asia Pacífico | Largo plazo (≥ 4 años) |

| Avances en diagnósticos moleculares rápidos | +0.6% | América del Norte y Europa, extendiéndose a APAC | Corto plazo (≤ 2 años) |

| Aprobaciones aceleradas de triazoles y equinocandinas de nueva generación | +0.7% | Regiones con actividad regulatoria en todo el mundo | Mediano plazo (2-4 años) |

| Proliferación de esporas impulsada por el cambio climático | +0.4% | Europa y América del Norte, extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Plataformas de administración inhalada y de nanoformulación innovadoras | +0.5% | Inicialmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia entre Pacientes Inmunocomprometidos

Un grupo en expansión de individuos inmunocomprometidos —que ahora incluye una cohorte más amplia de receptores de trasplante de células madre hematopoyéticas, casos de influenza en cuidados intensivos y sobrevivientes de COVID-19— continúa impulsando el mercado de tratamiento de aspergilosis. La aspergilosis pulmonar invasiva aparece en el 15,3% de los casos de influenza en UCI, frente al 9,5% en la neumonía grave adquirida en la comunidad.[1]Meng-Jer Hsieh, "Aspergilosis Pulmonar Invasiva entre Pacientes con Neumonía Grave Adquirida en la Comunidad," Pneumonia, biomedcentral.comLa mortalidad a menudo supera el 50% a pesar del tratamiento adecuado. El uso excesivo de antibióticos de amplio espectro altera el equilibrio microbiano, contribuyendo a una incidencia de infecciones fúngicas del 9,8% entre los pacientes de UCI. La secuenciación metagenómica ahora detecta patógenos adicionales en el 21% de las muestras, apoyando una terapia más temprana y dirigida. En conjunto, estos factores refuerzan la demanda sostenida dentro del mercado de tratamiento de aspergilosis.

Aumento de los Volúmenes de Trasplantes de Órganos Sólidos y Células Madre

La expansión global de los trasplantes profundiza la necesidad profiláctica y terapéutica de agentes activos contra los mohos. Las directrices actualizadas del ECIL recomiendan isavuconazol, micafungina y caspofungina para los casos de leucemia mieloide aguda sometidos a quimioterapia, subrayando la centralidad de la protección contra los mohos.[2]Johan Maertens, "Profilaxis Antifúngica Primaria en Neoplasias Hematológicas," Leukemia, nature.com Los receptores de trasplante renal, aunque con menor incidencia, aún dependen del voriconazol o el isavuconazol. La prevalencia de aspergilosis pulmonar crónica post-tuberculosis, que alcanza el 69,4% de positividad de IgG en Indonesia, amplía la base terapéutica. Así, el crecimiento de los trasplantes asegura un ancla de ingresos a largo plazo para el mercado de tratamiento de aspergilosis.

Avances en Diagnósticos Moleculares Rápidos

Los paneles de PCR de nueva generación, la secuenciación del genoma completo y los algoritmos combinados de biomarcadores reducen el tiempo hasta el resultado de días a pocas horas. El ensayo de PCR de Aspergillus estandarizado adoptado por las directrices de la EORTC ejemplifica este cambio. La PCR de curva de fusión en tiempo real alcanza umbrales de detección de 0,05 pg/µL en 4-6 horas. Cuando el galactomanano se combina con el β-D-glucano, la sensibilidad agrupada aumenta al 84% y la especificidad al 76%. A medida que el diagnóstico rápido y preciso mejora los resultados, también aumenta los volúmenes generales de prescripción, impulsando el mercado de tratamiento de aspergilosis.

Aprobaciones Aceleradas de Triazoles y Equinocandinas de Nueva Generación

Productos con designación de avance terapéutico y huérfanos, como olorofim y rezafungina, acortan los ciclos de revisión y amplían las opciones terapéuticas. La rezafungina obtuvo la aprobación europea en 2024 con la conveniencia de la dosificación semanal. El olorofim tiene el estatus de avance terapéutico de la FDA y se encuentra en Fase 3 frente a los regímenes estándar de atención. En paralelo, fosmanogepix obtuvo USD 268 millones de financiación de BARDA, lo que refleja el compromiso gubernamental con la innovación antifúngica. El impulso regulatorio sostiene los canales de innovación que sustentan el crecimiento futuro de las ventas en el mercado de tratamiento de aspergilosis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la resistencia a los azoles y clases novedosas limitadas | -1.1% | Europa y América del Norte; creciendo globalmente | Corto plazo (≤ 2 años) |

| Alto costo total de la terapia antifúngica | -0.7% | Universal; más agudo en los mercados emergentes | Mediano plazo (2-4 años) |

| Uso agrícola de azoles que impulsa la resistencia cruzada | -0.5% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro de IFA que causa escasez de medicamentos | -0.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Resistencia a los Azoles y Clases Novedosas Limitadas

Las cepas de Aspergillus fumigatus resistentes a múltiples azoles presentan tasas de mutación elevadas vinculadas a variantes msh6 G233A, acelerando la resistencia entre clases.[3]Michael J. Bottery, "Tasas de Mutación Elevadas en Aspergillus fumigatus Resistente a Múltiples Azoles," Nature Communications, nature.com La presión de los fungicidas ambientales perpetúa la resistencia pan-azólica sin pérdida de aptitud. La OMS incluye a A. fumigatus como hongo de prioridad crítica, instando a mejorar la vigilancia. La diversificación limitada de clases de fármacos significa que los aislados resistentes amenazan los regímenes estándar, restringiendo directamente el potencial de ingresos del mercado de tratamiento de aspergilosis.

Alto Costo Total de la Terapia Antifúngica

Las estancias hospitalarias por aspergilosis en pacientes cirróticos superan los 22,9 días en promedio, cuadruplicando los cargos en comparación con los casos no infectados. España registró EUR 1,4 millones en costos de hospitalización en 2012, y los gastos siguen siendo volátiles. Si bien los azoles más nuevos mejoran los resultados, sus precios premium presionan los presupuestos en entornos con recursos limitados, restringiendo una adopción más amplia en el mercado de tratamiento de aspergilosis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Infección: Las Formas Invasivas Impulsan el Liderazgo del Mercado

La aspergilosis invasiva representó el 43,95% de los ingresos de 2025, anclada en una alta mortalidad —que a veces supera el 85% en cohortes vulnerables— y la necesidad de una intervención intensiva y prolongada. El tamaño del mercado de tratamiento de aspergilosis para las formas invasivas seguirá creciendo a medida que la aspergilosis pulmonar asociada al COVID-19, detectada en hasta el 20% de los casos graves, amplíe el segmento de cuidados críticos. La aspergilosis pulmonar crónica también está aumentando, con una incidencia post-TB en Indonesia que alcanza el 14,5% al final del tratamiento.

La aspergilosis alérgica registra una CAGR del 6,72% hasta 2031, la más rápida dentro de los tipos de infección. Las encuestas de prevalencia en Estados Unidos muestran la ABPA en 2,8 por 10.000 en asma y 183,7 por 10.000 en fibrosis quística. Las directrices revisadas de la ISHAM de 2024 ahora recomiendan la combinación de prednisolona-itraconazol para los brotes recurrentes. El mayor reconocimiento y el acceso diagnóstico sostendrán el impulso a nivel de segmento dentro del mercado de tratamiento de aspergilosis.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Clase de Fármaco: Los Azoles Mantienen el Liderazgo a Pesar de las Presiones de Resistencia

Los azoles contribuyeron con el 52,19% de las ventas de 2025, encabezados por el voriconazol y el isavuconazol, que ofrecen tasas de respuesta del 53% en comparación con el 32% de la anfotericina B convencional. Sin embargo, el 27,84% de los eventos cardíacos notificados a la FDA están vinculados a los triazoles, lo que eleva el escrutinio de seguridad. El crecimiento de la resistencia está impulsando a los hospitales a intensificar la gestión responsable, aunque el mercado de tratamiento de aspergilosis sigue dependiendo en gran medida de esta clase.

Las equinocandinas registran la CAGR más alta del 7,79%. La rezafungina de dosificación semanal iguala la eficacia de la caspofungina al tiempo que mejora la adherencia. Nuevos agentes como el olorofim añaden más opciones, aunque los plazos de comercialización determinarán los patrones de adopción.

Por Formulación: La Administración Intravenosa Domina los Cuidados Críticos

Las formulaciones intravenosas representaron el 47,05% del tamaño del mercado de tratamiento de aspergilosis en 2025, lo que refleja la necesidad terapéutica inmediata en entornos de UCI. La anfotericina B liposomal sigue siendo vital, aunque la nefrotoxicidad limita su uso; las iniciativas globales apuntan a reducir los costos de formulación.

Los formatos de polvo seco inhalado crecen a una CAGR del 7,21%, aprovechando la mejor retención pulmonar y la reducción de la exposición sistémica. La FDA subraya su utilidad profiláctica para pacientes de alto riesgo, convirtiéndolos en una frontera clave de innovación dentro del mercado de tratamiento de aspergilosis.

Por Canal de Distribución: Las Farmacias Hospitalarias Anclan el Acceso a los Cuidados Críticos

Las farmacias hospitalarias gestionaron el 60,48% de las ventas globales en 2025 gracias a la experiencia en gestión responsable, el monitoreo terapéutico de fármacos y el acceso rápido a regímenes alternativos cuando surge resistencia. Su dominio debería persistir dada la demanda de UCI y la compleja gestión de interacciones farmacológicas inherente a la terapia con azoles.

Las farmacias en línea se aceleran a una CAGR del 8,15%, impulsadas por el manejo de enfermedades crónicas y la integración de la telemedicina. Los tratamientos orales prolongados para la aspergilosis pulmonar crónica se traducen en volúmenes considerables de dispensación remota, especialmente en economías avanzadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría de Paciente: Los Receptores de Trasplante Lideran las Poblaciones de Alto Riesgo

Los receptores de trasplante de células madre hematopoyéticas representaron el 35,74% del valor de 2025, requiriendo regímenes de profilaxis con isavuconazol o equinocandinas según las directrices actualizadas del ECIL. El monitoreo de ADN libre de células aumenta la detección temprana, permitiendo un ajuste terapéutico oportuno.

Los pacientes con EPOC y asma grave muestran la CAGR más rápida del 7,24%. Biomarcadores como la proteína C reactiva alcanzan una sensibilidad del 91,2% para la aspergilosis invasiva en cohortes de EPOC, apoyando una intervención más temprana. Un cribado más amplio mantendrá a estas poblaciones como fundamentales dentro del mercado de tratamiento de aspergilosis.

Análisis Geográfico

América del Norte representó el 33,12% de los ingresos de 2025, impulsada por la rápida adopción de diagnósticos moleculares, importantes programas de trasplante y una sólida financiación para la I+D de antifúngicos. El apoyo de BARDA de USD 268 millones para fosmanogepix ilustra la voluntad gubernamental de reducir el riesgo del desarrollo en etapas avanzadas. Los puntos de corte formales de la FDA para el voriconazol orientan la gestión responsable y fomentan la adopción de pruebas de susceptibilidad. Los datos de prevalencia de ABPA —2,8 por 10.000 pacientes con asma y 183,7 por 10.000 con fibrosis quística— refuerzan la base de pacientes potenciales. Los programas piloto en curso para la profilaxis antifúngica inhalada y la amplia cobertura de seguros anclan conjuntamente a América del Norte como el mercado de referencia para los lanzamientos globales dentro del mercado de tratamiento de aspergilosis.

Asia Pacífico representa la región de más rápido crecimiento con una CAGR del 6,55%. China reporta el predominio de Aspergillus fumigatus en el 75,14% de los aislados, con una mortalidad por aspergilosis pulmonar invasiva que alcanza el 68,87%. La encuesta I-CHROME de Indonesia subraya la prevalencia de aspergilosis pulmonar crónica post-TB, con un 69,4% de positividad de IgG. Japón encuentra tasas de coinfección del 3,5% entre la enfermedad por micobacterias no tuberculosas y la aspergilosis, lo que empeora notablemente el pronóstico. El aumento de la actividad de trasplantes, la mejora del reembolso y una implementación más amplia de las directrices sustentan colectivamente la rápida expansión del mercado de tratamiento de aspergilosis en Asia Pacífico.

Europa enfrenta una dualidad de fuerte apoyo regulatorio y crecientes amenazas ambientales. La aprobación de la rezafungina y el posaconazol genérico por parte de la EMA amplía las opciones terapéuticas. Sin embargo, los modelos climáticos proyectan una expansión significativa hacia el norte de los hábitats de Aspergillus, lo que podría exponer a millones más de residentes. Los datos de costos hospitalarios de España —que alcanzaron un máximo de EUR 1,4 millones en 2012— destacan la persistente presión económica. El uso agrícola de azoles fomenta la resistencia, lo que obliga a los laboratorios europeos a ampliar la vigilancia y la gestión responsable, reconfigurando las estrategias de adquisición en todo el mercado de tratamiento de aspergilosis.

Panorama Competitivo

El mercado de tratamiento de aspergilosis sigue siendo moderadamente fragmentado. Pfizer, Merck y Astellas aprovechan extensas redes de distribución y antifúngicos establecidos como el voriconazol, el posaconazol y el isavuconazol. Las extensiones estratégicas incluyen la concesión de licencias regionales de Cresemba por parte de Pfizer en Asia Pacífico, lo que generó pagos por hitos de USD 2,5 millones en 2025. Merck capitaliza segmentos clave a través de la anfotericina B liposomal y los canales de equinocandinas, mientras que Astellas colabora en formulaciones inhaladas para mantener su participación dentro del mercado de tratamiento de aspergilosis.

Los innovadores emergentes persiguen mecanismos distintos y administración avanzada. El olorofim de F2G, una orotomida, y el ibrexafungerpeno de SCYNEXIS, el primer inhibidor oral de la glucano sintasa, ilustran el giro más allá de los azoles y los polienos. Las iniciativas de nanotecnología se centran en la focalización pulmonar y ocular, mientras que las plataformas de interferencia de ARN avanzan en antifúngicos de doble objetivo capaces de eludir la resistencia arraigada.

Las fusiones y adquisiciones estratégicas y las alianzas de financiación aceleran el desarrollo. El acuerdo de USD 268 millones de BARDA con Basilea reduce el riesgo de los ensayos de fosmanogepix en etapas avanzadas. La concesión de licencias de la rezafungina de dosificación semanal a socios internacionales amplía el acceso al mercado más rápido que los lanzamientos independientes. En conjunto, estos movimientos señalan una carrera competitiva para abordar los desafíos de resistencia y administración que sustentan el futuro mercado de tratamiento de aspergilosis.

Líderes de la Industria del Tratamiento de Aspergilosis

Merck & Co., Inc

Basilea Pharmaceutica Ltd

Pfizer Inc.

Astellas Pharma

Sandoz

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Basilea Pharmaceutica obtuvo hasta USD 268 millones de BARDA para avanzar en fosmanogepix y BAL2062 para infecciones invasivas por mohos.

- Junio de 2025: Basilea registró un segundo hito de USD 2,5 millones cuando las ventas de Cresemba de Pfizer en Asia Pacífico superaron los umbrales contractuales.

- Marzo de 2025: La propagación de Aspergillus vinculada al clima impulsó a Biosergen a acelerar el desarrollo de BSG005, un nuevo antifúngico de amplio espectro.

Alcance del Informe Global del Mercado de Tratamiento de Aspergilosis

Según el alcance del informe, el tratamiento de la aspergilosis consiste principalmente en diversos agentes antifúngicos y corticosteroides. La aspergilosis es un grupo de trastornos causados por hongos conocidos como Aspergillus. Las afecciones afectan principalmente a personas con condiciones inmunitarias comprometidas.

El mercado de tratamiento de aspergilosis está segmentado por tipo, clase de fármaco, vía de administración, canal de distribución y geografía. Según el tipo, el mercado está segmentado en aspergilosis alérgica, aspergilosis crónica, aspergilosis invasiva y aspergilomas. Según la clase de fármaco, el mercado está segmentado en agentes antifúngicos y otras clases de fármacos. Según la vía de administración, el mercado está segmentado en fármacos orales, ungüentos, polvos y otras vías de administración. Según el canal de distribución, el mercado está segmentado en farmacia hospitalaria, farmacia minorista y otros canales de distribución. El informe también cubre los tamaños de mercado y las previsiones para el mercado de aspergilosis en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aspergilosis Alérgica |

| Aspergilosis Pulmonar Crónica |

| Aspergilosis Invasiva |

| Azoles |

| Polienos |

| Equinocandinas |

| Alilaminas y Otros |

| Oral |

| Intravenosa |

| Polvo Seco Inhalado |

| Administración Nebulizada / Otra Administración Dirigida |

| Farmacia Hospitalaria |

| Farmacia Minorista |

| Farmacia en Línea |

| Pacientes con Trasplante de Células Madre Hematopoyéticas (TCMH) |

| Receptores de Trasplante de Órgano Sólido (TOC) |

| Pacientes de UCI / Cuidados Críticos |

| Pacientes con EPOC y Asma Grave |

| Otros (p. ej., EGC, VIH) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Infección | Aspergilosis Alérgica | |

| Aspergilosis Pulmonar Crónica | ||

| Aspergilosis Invasiva | ||

| Por Clase de Fármaco | Azoles | |

| Polienos | ||

| Equinocandinas | ||

| Alilaminas y Otros | ||

| Por Formulación | Oral | |

| Intravenosa | ||

| Polvo Seco Inhalado | ||

| Administración Nebulizada / Otra Administración Dirigida | ||

| Por Canal de Distribución | Farmacia Hospitalaria | |

| Farmacia Minorista | ||

| Farmacia en Línea | ||

| Por Categoría de Paciente | Pacientes con Trasplante de Células Madre Hematopoyéticas (TCMH) | |

| Receptores de Trasplante de Órgano Sólido (TOC) | ||

| Pacientes de UCI / Cuidados Críticos | ||

| Pacientes con EPOC y Asma Grave | ||

| Otros (p. ej., EGC, VIH) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tratamiento de aspergilosis en 2026 y a qué velocidad está creciendo?

El mercado está valorado en USD 4.600 millones en 2026 y se proyecta que se expanda a una CAGR del 4,26% hasta 2031.

¿Qué tipo de infección genera actualmente más ingresos?

La aspergilosis invasiva lidera la categoría de tipos de infección con el 43,95% de los ingresos globales en 2025.

¿Qué clase de fármaco se espera que crezca más rápido?

Las equinocandinas muestran la CAGR prevista más alta del 7,79% porque mantienen actividad frente a cepas resistentes a los azoles y ofrecen opciones de dosificación semanal.

¿Por qué Asia Pacífico es el mercado regional de más rápido crecimiento?

El aumento de los volúmenes de trasplantes, la expansión de la capacidad diagnóstica y las altas tasas de mortalidad por enfermedad invasiva impulsan una CAGR del 6,55% en Asia Pacífico.

¿Cómo está afectando la resistencia a los azoles a las estrategias de tratamiento?

La escalada de la resistencia a los azoles está reduciendo la eficacia de primera línea, lo que impulsa un cambio hacia las equinocandinas, la rezafungina de dosificación semanal y nuevas clases como las orotomidas.

¿Qué tendencia en formulación está ganando impulso para la profilaxis y la terapia dirigida?

Los antifúngicos de polvo seco inhalado, como los polvos de voriconazol de nueva generación, están experimentando una CAGR del 7,21% gracias a la mejor retención pulmonar y la menor toxicidad sistémica.

Última actualización de la página el: