Tamaño y Participación del Mercado de Medios Sintéticos de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

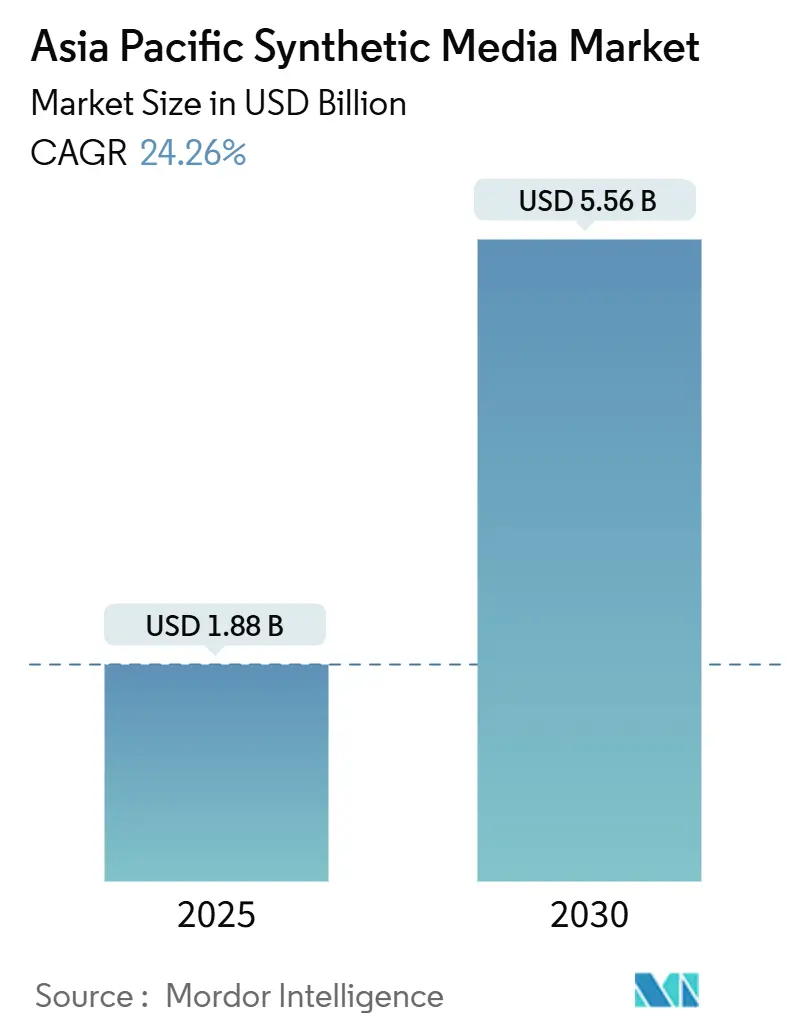

| Tamaño del Mercado (2025) | 1.88 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.56 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 24.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia del Sur |

| Mercado Más Grande | Asia Pacífico |

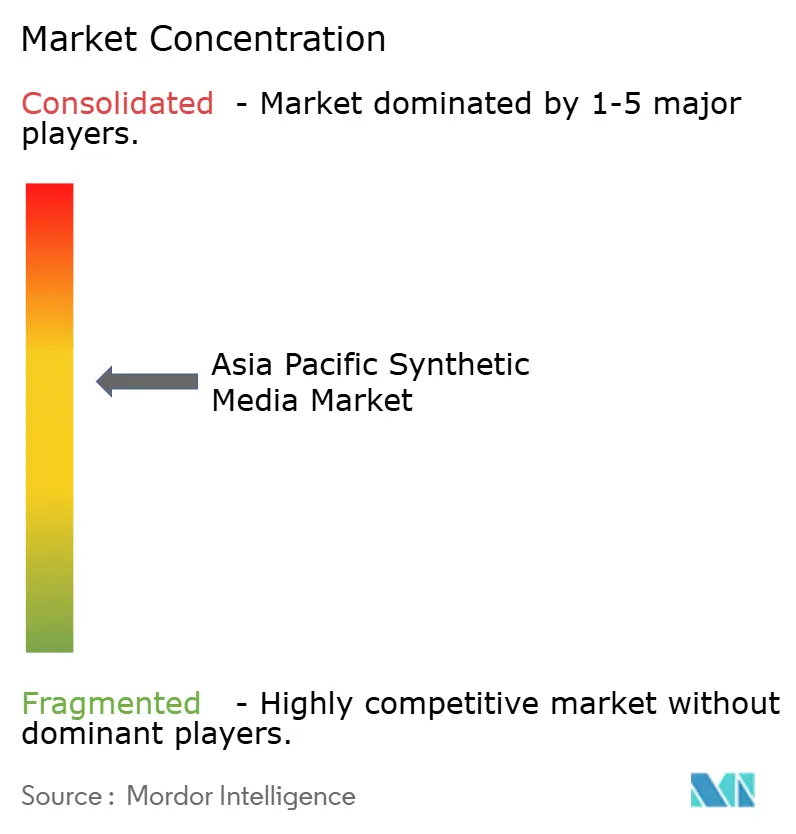

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medios Sintéticos de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de medios sintéticos de Asia Pacífico alcanzó los USD 1,88 mil millones en 2025 y se prevé que llegue a USD 5,56 mil millones en 2030, avanzando a una CAGR del 24,26% durante 2025-2030. Entre los factores favorables se incluyen las pronunciadas mejoras en las curvas de costos de la IA generativa, la acelerada penetración del 5G y el creciente despliegue de capital por parte de los líderes tecnológicos regionales. China ancla actualmente la demanda gracias a un amplio impulso de política de IA, mientras que India está marcando el ritmo de crecimiento a medida que los teléfonos inteligentes penetran profundamente en las ciudades de segundo y tercer nivel. La creciente rivalidad entre los conglomerados digitales y las empresas emergentes continúa comprimiendo los precios de inferencia, ampliando la base direccionable de creadores. Al mismo tiempo, la persistente escasez de GPU está fomentando avances en eficiencia de modelos y la adopción de la computación en el borde, ambos factores que respaldan la escalabilidad a largo plazo. Las iniciativas regulatorias, como las Disposiciones de Síntesis Profunda de China y las directrices sectoriales de Singapur, están configurando las normas de seguridad de contenidos y orientando a las empresas hacia cadenas de herramientas conformes.

Conclusiones Clave del Informe

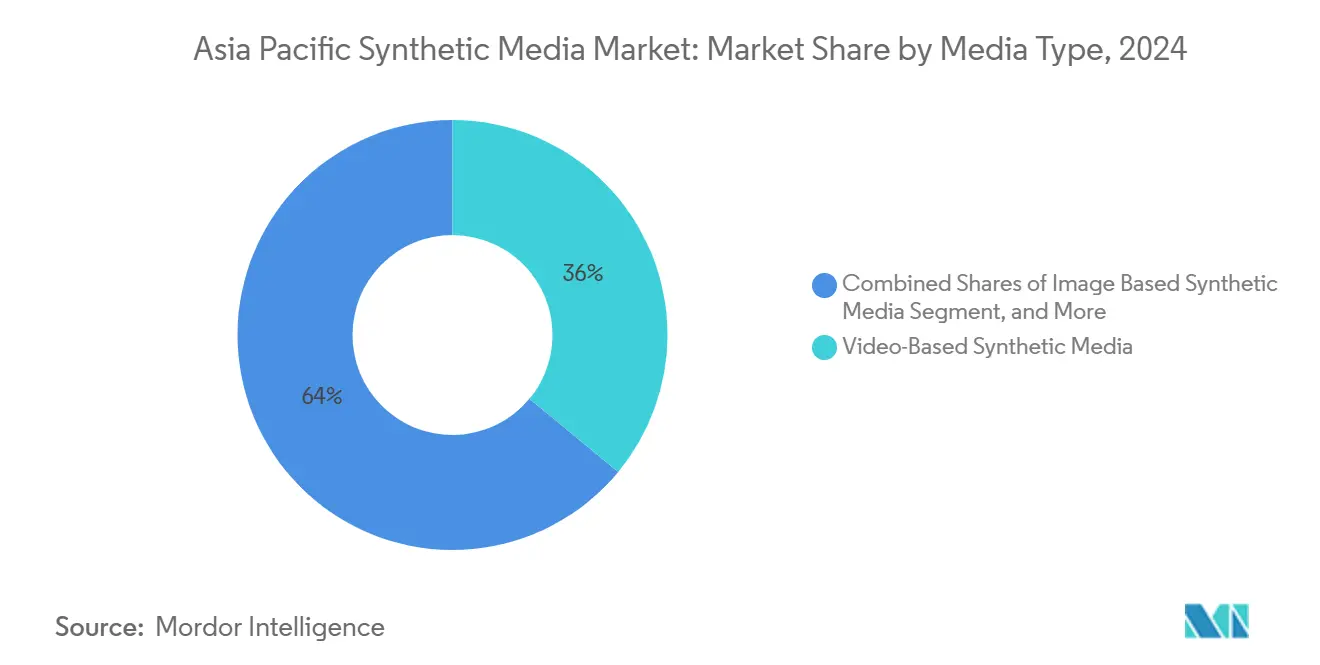

- Por tipo de medio, el contenido basado en video lideró con una participación de ingresos del 35,61% en 2024; se proyecta que las soluciones basadas en audio se expandirán a una CAGR del 25,72% hasta 2030.

- Por tecnología, la IA generativa representó el 44,56% de la participación del mercado de medios sintéticos de Asia Pacífico en 2024, mientras que el procesamiento del lenguaje natural está en camino de alcanzar una CAGR del 25,11% hasta 2030.

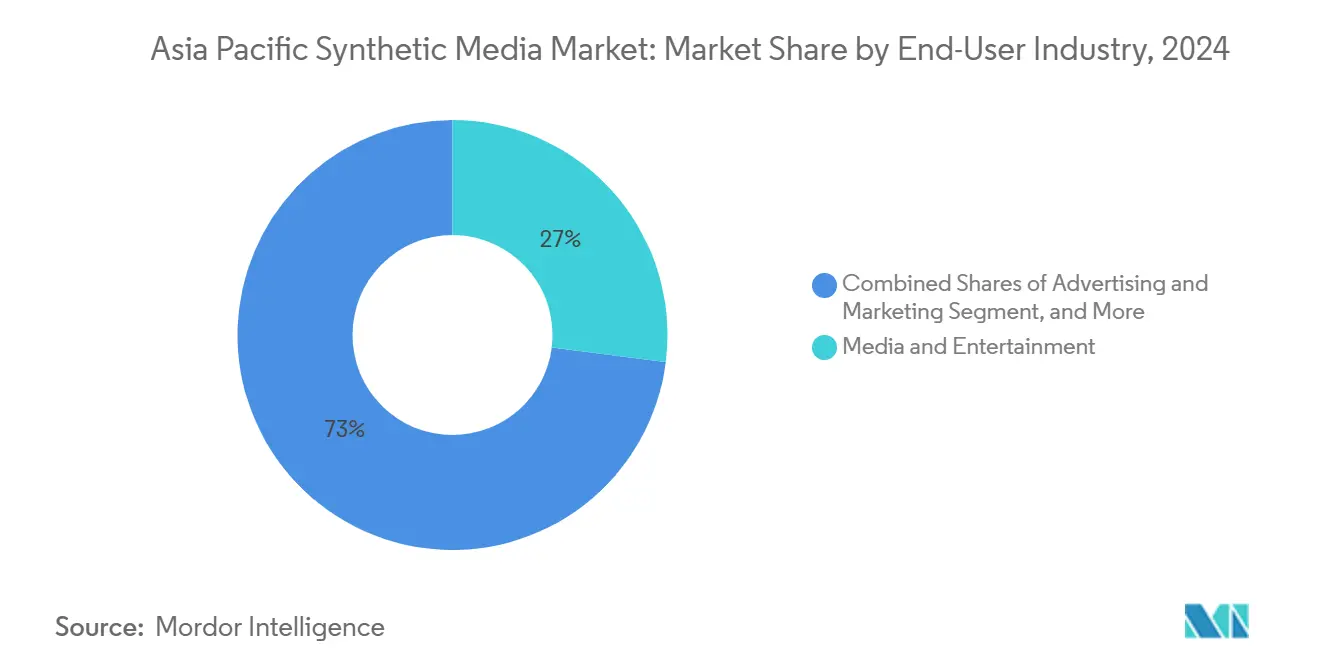

- Por industria de usuario final, los medios y el entretenimiento captaron el 27,46% de los ingresos de 2024; las aplicaciones de juegos y metaverso tienen la perspectiva de crecimiento más rápida con una CAGR del 24,66%.

- Por geografía, China representó el 33,47% del gasto de 2024, mientras que se prevé que India registre una CAGR del 26,00% durante el período de perspectiva.

Tendencias e Información del Mercado de Medios Sintéticos de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de costos del contenido de IA generativa | +3.2% | China, India, Corea del Sur | Mediano plazo (2-4 años) |

| Creciente cobertura de 5G | +2.8% | Núcleo de Asia Pacífico, extendiéndose al Sudeste Asiático | Corto plazo (≤2 años) |

| Mayor inversión en empresas emergentes de video con IA | +2.1% | China, India, Japón, ASEAN | Mediano plazo (2-4 años) |

| Uso creciente de influenciadores virtuales | +1.9% | Norte de Asia y principales ciudades del Sudeste Asiático | Corto plazo (≤2 años) |

| Herramientas de clonación de voz para contenido multilingüe | +1.7% | India, Singapur, mercados multilingües | Mediano plazo (2-4 años) |

| Proyectos gubernamentales de humanos digitales | +1.4% | China, Corea del Sur, Singapur, Japón | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Reducción de Costos en la Creación de Contenido de IA Generativa Impulsa la Adopción Masiva

La ampliación del acceso a modelos de video, imagen y voz de código abierto está comprimiendo los costos de producción y fomentando la experimentación entre estudios independientes y pequeñas empresas. El modelo Wan 2.2 de Alibaba ofrece generación de video de nivel empresarial bajo una licencia permisiva, lo que permite a las agencias de nivel medio entregar activos cinematográficos a una fracción de los presupuestos históricos. El desarrollador de juegos Fortune Mine redujo las horas de diseño de niveles en un 72% tras integrar el flujo de automatización de Layer, liberando al personal para tareas creativas.[1]Layer, "Fortune Mine Games Cuts Level-Design Time by 72%," layer.ai Los proveedores chinos de modelos de IA Moonshot AI y MiniMax redujeron sus costos de tokens en 2024, haciendo que los modelos de IA sean más accesibles para desarrolladores estudiantes y pequeñas y medianas empresas de la región. Las menores barreras impulsan un efecto volante en el que nuevas cohortes de usuarios generan más casos extremos, acelerando el refinamiento de modelos y propulsando el mercado de medios sintéticos de Asia Pacífico hacia flujos de producción convencionales.

La Expansión de la Infraestructura 5G Habilita el Consumo con Prioridad Móvil

Asia Pacífico es el clúster de 5G más avanzado del mundo, y las velocidades de descarga móvil medianas superiores a 500 Mbps en Corea del Sur ejemplifican el excedente de ancho de banda ahora disponible para la renderización de video con IA en tiempo real. Un aumento de diez veces en las conexiones 5G regionales esperado para 2030 sustentará aplicaciones sensibles a la latencia, como las transmisiones en vivo de influenciadores virtuales. El uso móvil ya representa más de la mitad de toda la actividad de internet en la región, por lo que las soluciones de medios sintéticos optimizadas para pantallas verticales y navegación táctil se alinean naturalmente con los hábitos de consumo predominantes. La empresa de deportes electrónicos Garena demuestra el potencial al superponer elementos de realidad aumentada en torneos en vivo para aumentar la participación de los fanáticos. A medida que las redes de acceso por radio se densifican en los mercados emergentes del Sudeste Asiático, servicios comparables se volverán viables más allá de las economías pioneras, desbloqueando nuevos bolsillos de demanda y fortaleciendo el mercado de medios sintéticos de Asia Pacífico.

El Auge de la Inversión en Empresas Emergentes de Video con IA Impulsa la Innovación

Las rondas de financiación a niveles récord señalan la confianza de los inversores en los motores de contenido de próxima generación. ByteDance destinó USD 12 mil millones para la adquisición de GPU a gran escala y centros de investigación específicos por dominio, mientras que las valoraciones combinadas de la cohorte de las "Seis Tigres" de empresas chinas de IA superan los USD 10 mil millones. La intensidad de capital acorta los ciclos de iteración, permitiendo a los fundadores trasladar los avances de investigación a productos comerciales en meses en lugar de años. Los efectos secundarios transfronterizos se producen de forma natural: los desprendimientos de talento siembran empresas emergentes en Japón, Singapur y Australia, difundiendo el conocimiento y ampliando el campo competitivo.

La Adopción de Influenciadores Virtuales Transforma el Marketing de Marca

Las marcas de consumo están pivotando hacia personajes portavoces sintéticos que ofrecen mayor participación, mensajes consistentes y alcance multilingüe sin fatiga. La celebridad virtual surcoreana Rozy Oh ha conseguido endorsements multimillonarios, mientras que las casas de moda japonesas colaboran con el ícono digital imma para los catálogos de temporada. En Singapur y Tailandia, las agencias ahora se especializan en avatares específicos de la región como Rae, lo que permite campañas hiperlocales que resuenan con las audiencias de la Generación Z. Los anunciantes valoran la disponibilidad las 24 horas del día, los 7 días de la semana, la gestión de personas programable y los análisis de rendimiento granulares que proporcionan los influenciadores virtuales, acelerando la penetración en los sectores minorista, turístico y de bienes de consumo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Leyes inconsistentes sobre deepfakes | -2.3% | A nivel regional, agudo para campañas transfronterizas | Mediano plazo (2-4 años) |

| Escasez de GPU | -3.1% | China, Japón, Corea del Sur | Corto plazo (≤2 años) |

| Preocupaciones de los creadores sobre la participación en ingresos | -1.8% | China, Corea del Sur, Japón | Mediano plazo (2-4 años) |

| Escasez de conjuntos de datos locales en idiomas locales libres de sesgos | -2.0% | Sudeste Asiático y comunidades de lenguas minoritarias | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Fragmentación Regulatoria Crea Complejidad de Cumplimiento

Las Disposiciones de Síntesis Profunda de China exigen etiquetado y divulgaciones de procedencia, mientras que Singapur se basa en asesorías específicas por sector. Hong Kong ha registrado un aumento de diez veces en las denuncias de fraude por deepfake, lo que ha provocado acciones de las fuerzas del orden, pero aún no una ley dedicada.[2]Gobierno de Hong Kong, "LCQ9: Combatir los Fraudes que Involucran Deepfake," info.gov.hk Este mosaico obliga a los operadores de plataformas a adaptar los flujos de trabajo para cada jurisdicción, aumentando los gastos legales y ralentizando los lanzamientos regionales. Un video de marketing permisible bajo las directrices japonesas puede requerir marcas de agua en pantalla en la China continental, erosionando la uniformidad creativa e inflando los presupuestos de producción.

Las Restricciones en el Suministro de Semiconductores Limitan la Escalabilidad

La escasez crónica de GPU de alta gama y la capacidad de empaquetado avanzado han triplicado los plazos de adquisición y han elevado los precios del mercado spot por encima de las tarifas de lista oficiales. Taiwan Semiconductor Manufacturing Co. espera un suministro restringido de CoWoS hasta 2025, lo que indica un alivio limitado a corto plazo. En respuesta, muchos desarrolladores de Asia Pacífico están adoptando técnicas de compresión de modelos y estrategias de cuantización para lograr inferencia en tiempo real en dispositivos de borde. Aunque estas optimizaciones mejoran la eficiencia, también desvían el ancho de banda de ingeniería de la innovación en modelos de frontera, amortiguando temporalmente el techo de fidelidad de contenido en el mercado de medios sintéticos de Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Medio: El Contenido de Video Impulsa el Liderazgo del Mercado

Las soluciones basadas en video generaron el 35,61% de los ingresos de 2024, la mayor participación dentro del mercado de medios sintéticos de Asia Pacífico. La versatilidad del formato abarca cortometrajes de marketing, capacitación corporativa y efectos visuales cinematográficos, alineándose estrechamente con las preferencias regionales por el entretenimiento móvil de formato corto. Las herramientas basadas en audio, aunque representan una base más pequeña, están escalando más rápido con una CAGR del 25,72%, impulsadas por bibliotecas de clonación de voz multilingüe que resuenan en mercados lingüísticamente diversos.

La rápida difusión de los flujos de texto a video de ByteDance y Alibaba está reduciendo el umbral de habilidades para los creadores, mientras que los avances en síntesis de voz están abriendo canales de podcasts y audiolibros en idiomas vernáculos. Las plataformas de generación de imágenes orientadas al comercio electrónico reducen los tiempos de ciclo de fotografía para los vendedores, y los módulos de generación de texto apoyan la localización a escala. En conjunto, estas modalidades refuerzan un efecto volante de polinización cruzada, consolidando la primacía del video pero garantizando un crecimiento equilibrado en los flujos de medios complementarios dentro de la jerarquía del tamaño del mercado de medios sintéticos de Asia Pacífico.

Por Tecnología: La IA Generativa Domina con Aceleración del Procesamiento del Lenguaje Natural

La IA generativa representó el 44,56% de los ingresos de 2024, lo que refleja la amplia adopción empresarial de modelos de difusión y grandes modelos de lenguaje para la creación multimodal. El procesamiento del lenguaje natural es el líder en impulso, proyectado para expandirse a una CAGR del 25,11%, a medida que las organizaciones buscan chatbots entre idiomas y motores de localización de contenido. Los gráficos por computadora y los efectos visuales mantienen su relevancia en la producción de juegos y metaverso, y las pilas de síntesis de voz ganan tracción donde se valoran las interfaces manos libres. La expansión de Microsoft a más de 60 voces multilingües realistas, incluido el soporte para idiomas del Sudeste Asiático, ilustra la oportunidad de mercado en este segmento.[3]Microsoft, "Colección Ampliada de Voces Multilingües Realistas," microsoft.com

La diferenciación tecnológica está pasando de los recuentos de parámetros brutos a métricas de eficiencia como tokens por segundo y vatios-hora por inferencia. En consecuencia, las empresas emergentes capaces de ajustar modelos para clústeres de GPU de nivel medio pueden socavar los precios de los hiperescaladores, ampliando el alcance al cliente. El tamaño del mercado de medios sintéticos de Asia Pacífico asociado con la IA generativa está destinado a seguir creciendo a medida que las salvaguardas de los titulares de propiedad intelectual maduren y los modelos preentrenados incorporen marcas de agua robustas.

Por Industria de Usuario Final: Liderazgo de los Medios con Auge de los Juegos

Los medios y el entretenimiento captaron el 27,46% del gasto de 2024, aprovechando los presentadores de noticias con IA, la generación automatizada de tráilers y la posproducción rentable. Los diseñadores de juegos y metaverso, sin embargo, lideran el grupo de crecimiento con una CAGR del 24,66%, impulsados por las voces en off de personajes no jugadores y los complementos de contenido generado por el usuario. Los anunciantes integran personas virtuales en campañas omnicanal, y los minoristas de comercio electrónico despliegan pruebas de vestuario sintetizadas y videos de explicación de productos para aumentar las tasas de conversión.

Los ministerios de educación de Singapur y Corea del Sur están pilotando asistentes de enseñanza con IA, lo que ilustra la trayectoria incipiente pero prometedora del sector. Los innovadores en salud, en particular Ping An, están probando en campo médicos virtuales para ampliar la capacidad de atención primaria. Cada sector vertical desbloquea grupos de ingresos diferenciados, pero todos comparten una dependencia de los ecosistemas de modelos fundamentales y la disponibilidad de la infraestructura de GPU, factores que condicionarán la dinámica de la participación del mercado de medios sintéticos de Asia Pacífico durante el horizonte de pronóstico.

Análisis Geográfico

China representó el 33,47% de los ingresos de 2024, respaldada por un amplio apoyo gubernamental y ecosistemas corporativos integrados que fusionan herramientas de creación, infraestructura en la nube y canales de distribución. Las Disposiciones de Síntesis Profunda nacionales proporcionan certeza jurídica, alentando a las empresas a escalar. Las inversiones agresivas —Alibaba por sí sola ha destinado USD 52,9 mil millones para infraestructura de IA— refuerzan aún más la posición de liderazgo de China dentro del mercado de medios sintéticos de Asia Pacífico.

India ofrece la trayectoria más pronunciada con una proyección de CAGR del 26,00%. Una población joven con prioridad móvil y las iniciativas de infraestructura pública digital a nivel estatal estimulan tanto la oferta como la demanda. Las empresas emergentes nacionales se benefician de la abundancia de datos en inglés, pero también están localizando para usuarios de hindi, tamil y bengalí, ampliando el alcance total direccionable.

Japón, Corea del Sur, Australia y Singapur forman colectivamente un grupo de adoptantes maduros. La selección de Tokio por parte de OpenAI para su primer centro en el Indo-Pacífico destaca la postura regulatoria favorable del país, mientras que la saturación de 5G en Seúl y su trayectoria en juegos aceleran las iniciativas de contenido experiencial. El bloque más amplio del Sudeste Asiático está transitando de pilotos exploratorios a la comercialización, ayudado por el aumento de los ingresos disponibles y la profundización de la penetración del comercio electrónico. En todas las geografías, la expansión sincronizada de las redes 5G constituye un catalizador unificador que sustenta la entrega escalable de activos de medios sintéticos.

Panorama Competitivo

La concentración del mercado es moderada, con plataformas de gran peso compitiendo contra especialistas ágiles. ByteDance integra herramientas de creación (CapCut, Seedance) y motores de distribución (TikTok, Douyin) para capturar valor de extremo a extremo. El énfasis de Alibaba en lanzamientos de código abierto (Wan 2.2, Qwen) y la agrupación de cómputo elástico diferencia su propuesta para las empresas. Tencent aprovecha sus franquicias de juegos para integrar la generación de personajes en tiempo real y la síntesis de voz.

El acceso al hardware está emergiendo como un foso estratégico; las empresas que aseguran colas prioritarias para GPU avanzadas pueden iterar más rápido y ofrecer resultados de mayor resolución. En consecuencia, las alianzas con fabricantes de chips y proveedores de nube se están convirtiendo en manuales de estrategia estándar para los competidores que buscan salvaguardar la capacidad de inferencia. Las empresas emergentes que se centran en nichos verticales —como avatares de capacitación médica o síntesis de documentos legales— encuentran espacio al combinar la experiencia en el dominio con arquitecturas de modelos eficientes. Las solicitudes de patentes relacionadas con la renderización neuronal y el etiquetado de derechos de autor multimodal indican que las carteras de propiedad intelectual tendrán un papel destacado en el posicionamiento competitivo futuro.

La expansión transfronteriza sigue siendo una espada de doble filo: ofrece escala pero obliga a dominar regímenes de cumplimiento heterogéneos. Las empresas que diseñan sistemas modulares de marcas de agua y rastros de auditoría están mejor posicionadas para navegar estas complejidades y, por extensión, ganar participación dentro del mercado de medios sintéticos de Asia Pacífico.

Líderes de la Industria de Medios Sintéticos de Asia Pacífico

ByteDance Seed

Alibaba Group Holding Ltd

Meta

BRIA

NAVER Z CORP.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: TCS estableció un Centro de Experiencia Google Cloud Gemini en su Laboratorio de Innovación Minorista en Chennai, India, lo que permite a los clientes probar, conceptualizar y desarrollar conjuntamente soluciones en toda la cadena de valor minorista.

- Marzo de 2025: SCiNiTO e iGroup Asia Pacific han establecido una asociación para proporcionar servicios de investigación y publicación en 12 países de Asia y la región del Pacífico. El acuerdo permite a SCiNiTO ofrecer sus herramientas de investigación y publicación basadas en IA a investigadores, académicos e instituciones en Asia, Australia y Nueva Zelanda.

- Febrero de 2025: WAN-IFRA y OpenAI se han asociado para introducir el programa acelerador Catalizador de IA para Salas de Redacción del Sur de Asia, que se centra en la integración de la inteligencia artificial en las operaciones de las salas de redacción.

- Enero de 2025: Synthesia recaudó USD 180 millones en financiación de la Serie D liderada por NEA para ampliar su suite de video empresarial

- Enero de 2025: ElevenLabs obtuvo USD 250 millones en financiación de la Serie C para acelerar la investigación de IA de voz multilingüe

Alcance del Informe del Mercado de Medios Sintéticos de Asia Pacífico

| Medios Sintéticos Basados en Audio |

| Medios Sintéticos Basados en Imagen |

| Medios Sintéticos Basados en Texto |

| Medios Sintéticos Basados en Video |

| IA Generativa |

| Gráficos por Computadora y Efectos Visuales |

| Procesamiento del Lenguaje Natural |

| Síntesis y Reconocimiento de Voz |

| Otras Tecnologías (Realidad Aumentada y Realidad Virtual, Redes Generativas Adversariales y Más) |

| Medios y Entretenimiento |

| Publicidad y Marketing |

| Juegos y Metaverso |

| Comercio Electrónico y Venta Minorista |

| Educación y Capacitación |

| Salud y Ciencias de la Vida |

| Otras Industrias de Usuario Final (Bienes Raíces, Hospitalidad y Más) |

| China |

| India |

| Japón |

| Corea del Sur |

| Resto de Asia Pacífico |

| Por Tipo de Medio | Medios Sintéticos Basados en Audio |

| Medios Sintéticos Basados en Imagen | |

| Medios Sintéticos Basados en Texto | |

| Medios Sintéticos Basados en Video | |

| Por Tecnología | IA Generativa |

| Gráficos por Computadora y Efectos Visuales | |

| Procesamiento del Lenguaje Natural | |

| Síntesis y Reconocimiento de Voz | |

| Otras Tecnologías (Realidad Aumentada y Realidad Virtual, Redes Generativas Adversariales y Más) | |

| Por Industria de Usuario Final | Medios y Entretenimiento |

| Publicidad y Marketing | |

| Juegos y Metaverso | |

| Comercio Electrónico y Venta Minorista | |

| Educación y Capacitación | |

| Salud y Ciencias de la Vida | |

| Otras Industrias de Usuario Final (Bienes Raíces, Hospitalidad y Más) | |

| Por País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está creciendo el gasto en medios sintéticos en Asia Pacífico?

Se proyecta que los ingresos agregados escalarán de USD 1,88 mil millones en 2025 a USD 5,56 mil millones en 2030, lo que se traduce en una CAGR del 24,26%.

¿Qué país compra actualmente más soluciones de medios sintéticos?

China lideró con el 33,47% del gasto total de 2024 gracias al fuerte apoyo de políticas y los considerables desembolsos corporativos.

¿Qué caso de uso se está expandiendo más rápidamente en la región?

Las aplicaciones de juegos y metaverso están en camino de alcanzar una CAGR del 24,66% hasta 2030 a medida que los estudios integran personajes de IA y herramientas de contenido generado por el usuario.

¿Por qué los sistemas basados en audio están atrayendo la atención de los inversores?

Ofrecen la tasa de crecimiento más alta —CAGR del 25,72%— impulsada por la demanda de clonación de voz multilingüe en un panorama de mercado lingüísticamente diverso.

¿Cuál es el mayor cuello de botella operativo hoy en día?

El acceso limitado a GPU de alta gama está ralentizando el entrenamiento y la escalabilidad de los modelos, lo que lleva a las empresas a centrarse en mejoras de eficiencia de los modelos.

¿Cómo están afectando las regulaciones a la expansión del mercado?

Las reglas divergentes sobre deepfakes y etiquetado de contenido crean gastos generales de cumplimiento, obligando a las empresas a personalizar los flujos de trabajo por jurisdicción.

Última actualización de la página el: