Tamaño y Participación del Mercado de Hogares Inteligentes de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

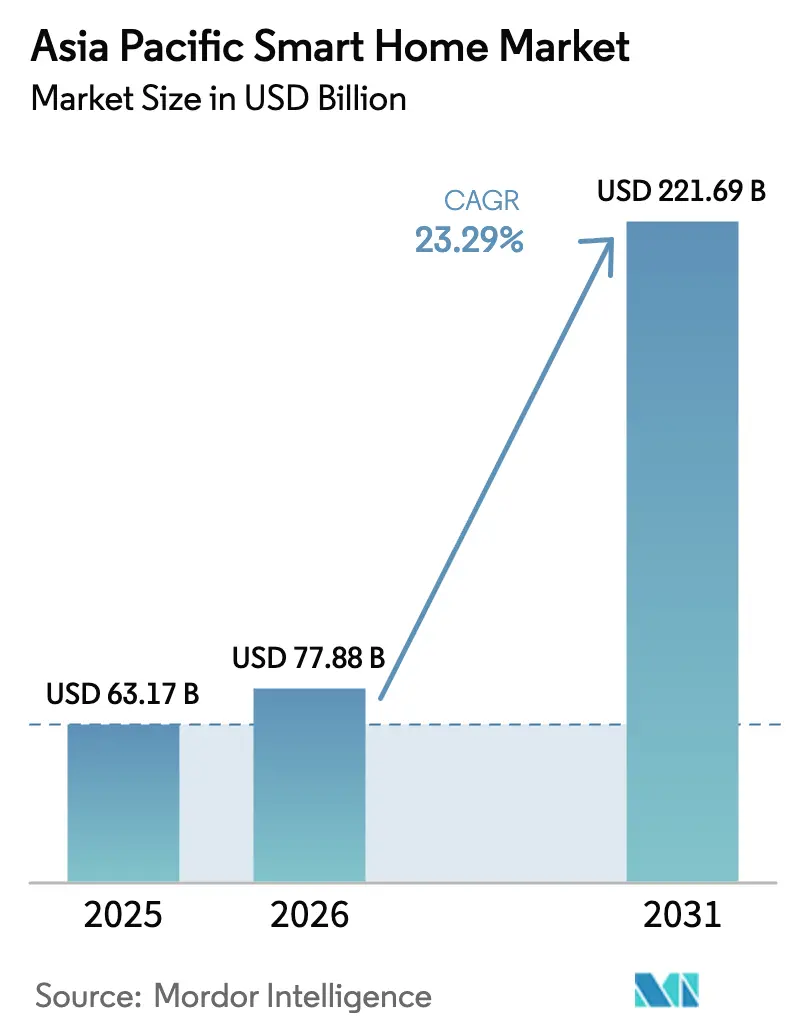

| Tamaño del mercado en el año base (2025) | 63.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 77.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 221.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hogares Inteligentes de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de hogares inteligentes de Asia-Pacífico fue valorado en USD 63,17 mil millones en 2025 y se estima que crecerá desde USD 77,88 mil millones en 2026 hasta alcanzar USD 221,69 mil millones en 2031, a una CAGR del 23,29% durante el período de previsión (2026-2031). El aumento de los ingresos disponibles, la generalización del despliegue de fibra hasta el hogar y los incentivos gubernamentales activos para viviendas energéticamente eficientes aceleran la penetración de dispositivos. Los operadores agrupan el 5G con servicios de IoT doméstico para elevar el ingreso medio por usuario, mientras que los proveedores de semiconductores escalan chips compatibles con Matter que reducen la fricción de integración. Las sociedades envejecidas de Japón y Corea del Sur impulsan la demanda de soluciones de vida asistida ambiental, y las preocupaciones de salud posteriores a la COVID-19 aumentan la adopción de sensores de calidad del aire interior. La intensidad competitiva crece a medida que los fabricantes de electrodomésticos, las empresas de telecomunicaciones y las compañías de plataformas convergen en una estrategia de ecosistema unificado anclada en estándares abiertos.

Conclusiones Clave del Informe

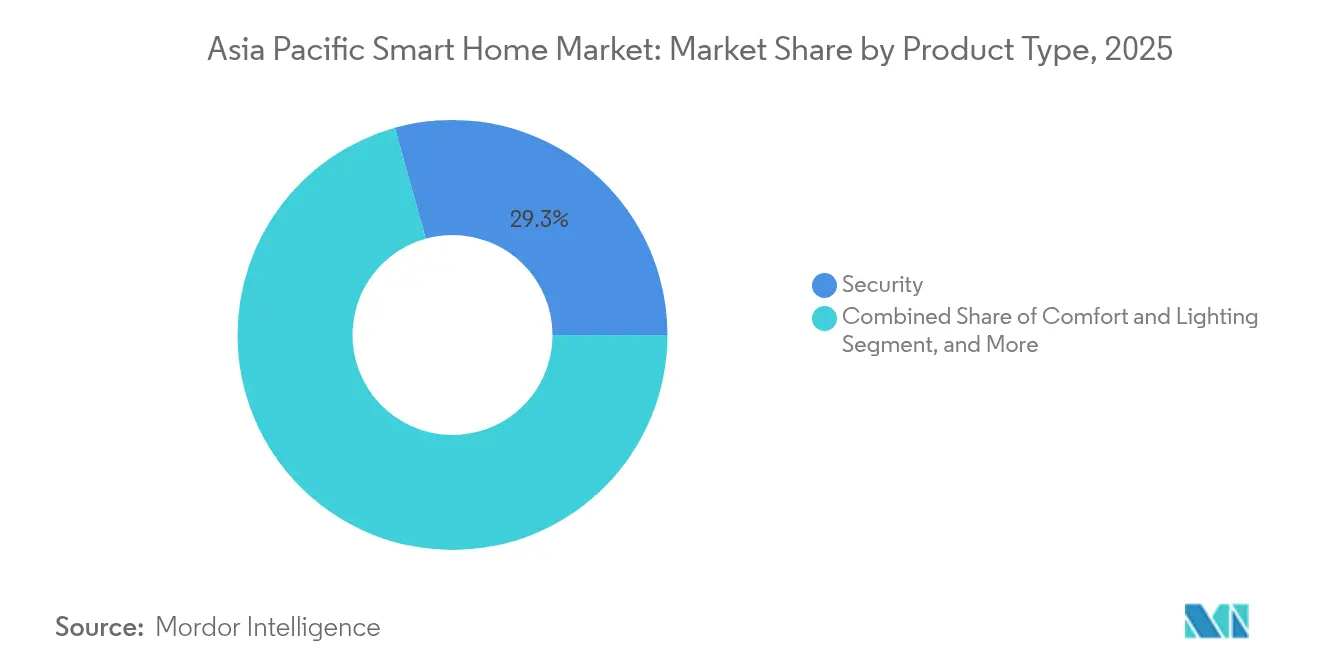

- Por tipo de producto, las soluciones de seguridad lideraron con el 29,32% de la participación del mercado de hogares inteligentes de Asia-Pacífico en 2025, mientras que se proyecta que los electrodomésticos inteligentes se expandirán a una CAGR del 26,18% hasta 2031.

- Por tecnología, Wi-Fi mantuvo el 54,05% de la participación del mercado de hogares inteligentes de Asia-Pacífico en 2025, mientras que se espera que Thread crezca a una CAGR del 24,83% hasta 2031.

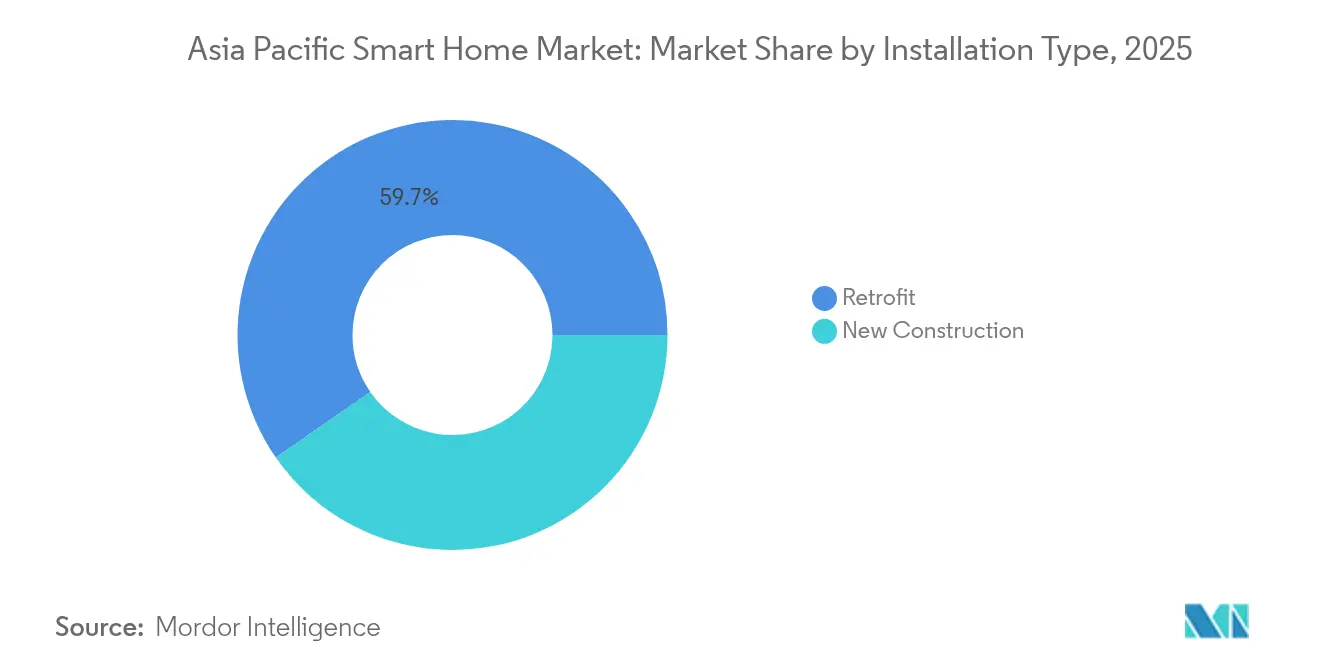

- Por tipo de instalación, los proyectos de reforma representaron el 59,65% del tamaño del mercado de hogares inteligentes de Asia-Pacífico en 2025; se prevé que la obra nueva crezca a una CAGR del 23,85% hasta 2031.

- Por canal de distribución, las plataformas en línea captaron el 47,65% de la participación de ingresos en 2025 y seguirán siendo la vía más rápida al mercado con una CAGR del 23,12%.

- Por geografía, China lideró con el 41,10% de la participación de ingresos en 2025, mientras que el resto de Asia-Pacífico está preparado para una expansión más rápida a una CAGR del 23,68%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hogares Inteligentes de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida urbanización con proyectos residenciales inteligentes integrados | +4.2% | China, India, mercados principales del Sudeste Asiático | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para Viviendas de Energía Cero | +2.8% | Japón, Corea del Sur, efecto secundario en la ASEAN | Largo plazo (≥ 4 años) |

| Paquetes de IoT doméstico agrupados con 5G por operadores | +3.5% | Corea del Sur, Japón, corredores urbanos de China | Corto plazo (≤ 2 años) |

| Demanda de población envejecida para vida asistida ambiental | +2.1% | Japón, Corea del Sur, Singapur | Largo plazo (≥ 4 años) |

| Competencia de precios en comercio electrónico y asistentes de voz en idioma local | +3.9% | China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Enfoque en la calidad del aire interior posterior a la COVID-19 | +2.7% | Megaciudades de China, India e Indonesia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Urbanización y Proyectos Residenciales Inteligentes Integrados en China e India

Los desarrollos habitacionales a gran escala incorporan cableado IoT, conductos dedicados y dispositivos de puerta de enlace durante la construcción, lo que reduce los costos de despliegue por unidad y garantiza la interoperabilidad desde el primer día. El programa HDICT de China Mobile posiciona la infraestructura de hogares inteligentes como servicio básico, y las directrices municipales alineadas con GB/T 39190-2020 imponen especificaciones comunes.[1]Portal del Gobierno de China, "Plan de Acción para la Implementación del Esquema Nacional de Desarrollo de Normalización (2024-2025)," gov.cn En India, planos similares aparecen en los planes de reurbanización metropolitana, aunque los costos de reforma siguen siendo elevados en las ciudades de segundo y tercer nivel.

Incentivos Gubernamentales para Viviendas de Energía Cero en Japón

El marco de política ZEH de Japón otorga subsidios y beneficios fiscales para viviendas que reducen el uso de energía primaria en al menos un 20%. Los constructores integran controladores de HVAC, energía solar, almacenamiento y sistemas de gestión de energía que dependen de la retroalimentación continua de sensores. El sistema de aire central residencial OASYS de Panasonic Corporation reduce la energía de calefacción y refrigeración en más del 50% en hogares herméticos.[2]Panasonic Corporation, "Sistema de Aire Acondicionado Central Residencial OASYS," news.panasonic.com La estructura de incentivos garantiza un flujo de proyectos plurianual para dispositivos de gestión inteligente de energía y estandariza la demanda de puertas de enlace interoperables.

Paquetes de IoT Doméstico Agrupados con 5G por Operadores de Telecomunicaciones de Asia-Pacífico

Las empresas de telecomunicaciones monetizan el 5G agrupando enrutadores, cámaras, centros de voz y análisis por suscripción. SK Telecom registró un crecimiento de ingresos de IA del 19% en 2024 gracias a dichas ofertas.[3]SK Telecom, "SK Telecom Anuncia Resultados del Ejercicio Fiscal 2024," sktelecom.com Propuestas similares de NTT Docomo y China Unicom comprimen los costos de adquisición de clientes y aumentan el tráfico de datos por hogar, aunque las brechas en la cobertura rural posponen la adopción masiva más allá de las principales ciudades.

Guerras de Precios en el Comercio Electrónico que Amplían la Asequibilidad de Dispositivos

Las agresivas campañas de descuento en plataformas regionales reducen los precios de las bombillas inteligentes de nivel básico por debajo de USD 5, ampliando los segmentos direccionables. Los datos analíticos de cumplimiento permiten a los vendedores dirigirse a conurbaciones emergentes de tercer nivel, mientras que los asistentes de voz en idioma local eliminan las barreras lingüísticas. La presión sobre los márgenes se intensifica para los fabricantes de equipos originales más pequeños, aunque el crecimiento en volumen compensa la dilución de beneficios para los actores de escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación de estándares de dispositivos entre fabricantes de equipos originales chinos | -2.3% | China, Sudeste Asiático, mercados de exportación | Mediano plazo (2-4 años) |

| Regulaciones más estrictas de privacidad de datos | -1.8% | India, Japón, Australia | Corto plazo (≤ 2 años) |

| Altos costos de reforma fuera de las ciudades de primer nivel | -2.1% | Suburbios de India, China y Sudeste Asiático | Mediano plazo (2-4 años) |

| Restricciones geopolíticas en el suministro de semiconductores | -1.9% | Cadenas de suministro centradas en Taiwán | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de Estándares de Dispositivos entre Fabricantes de Equipos Originales Chinos que Dificulta la Interoperabilidad

El firmware propietario y las plataformas en la nube crean "jardines vallados", lo que complica los despliegues multimarca para los integradores. Matter y Thread prometen alivio, aunque la heterogeneidad actual de los enrutadores fronterizos implica que el emparejamiento fluido entre proveedores seguirá siendo esporádico hasta al menos 2026. Las grandes empresas de electrodomésticos sopesan la disyuntiva entre el control del ecosistema y el mercado direccionable multiplataforma.

Regulaciones Más Estrictas de Privacidad de Datos que Elevan los Costos de Cumplimiento

La Ley de Protección de Datos Personales Digitales de India exige consentimiento explícito, limitación de finalidad y notificación de brechas, lo que obliga a los proveedores a incorporar cifrado, localizar servidores y designar fiduciarios de datos. Normas comparables en Australia y Japón incrementan el gasto legal y retrasan el lanzamiento de productos, especialmente para las empresas emergentes que carecen de infraestructura de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Seguridad Mantiene el Primer Puesto mientras los Electrodomésticos Avanzan Rápidamente

Las soluciones de seguridad generaron la mayor porción de ingresos con el 29,32% en 2025, ya que los hogares priorizaron cámaras, videoporteros y cerraduras inteligentes para la disuasión y el cumplimiento de seguros. El segmento se beneficia de la detección de anomalías basada en IA y del análisis de video en la nube incluido en modelos de suscripción. En contraste, los electrodomésticos inteligentes registran la CAGR más alta del 26,18%, ya que las lavadoras, refrigeradores y cocinas conectadas pasan de ser una novedad a convertirse en productos convencionales. La plataforma habilitada con IA de Midea, que abarca más de 200 países, subraya cómo los fabricantes de electrodomésticos aprovechan las actualizaciones de firmware y la telemetría en la nube para profundizar el compromiso con el cliente. La gestión de energía, el entretenimiento y los controles de HVAC completan el portafolio, cada uno respondiendo a puntos de dolor específicos del consumidor, como el aumento de las tarifas de servicios públicos o la ansiedad por la calidad del aire.

La expansión de los electrodomésticos cataliza las ventas entre categorías; por ejemplo, un horno compatible con Matter a menudo desencadena la compra de sensores y concentradores compatibles. Los dispositivos de salud y bienestar, incluidos los rastreadores de sueño y las alfombrillas de detección de caídas, aumentan de manera constante en las sociedades envejecidas. El mobiliario inteligente sigue siendo incipiente, pero gana impulso a medida que los fabricantes de equipos originales integran cargadores inalámbricos y sensores ambientales en escritorios y camas. Aunque la participación actual es modesta, la caída de los costos de los sensores y los diseños modulares posicionan a la categoría para un potencial alcista en etapas posteriores del ciclo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: Wi-Fi Dominante, Thread en Aceleración

La participación del 54,05% de Wi-Fi refleja la ubicuidad de los enrutadores domésticos y la familiaridad del consumidor. Las próximas pruebas de Wi-Fi 7 demuestran velocidades de transferencia superiores a 3 Gbps, preparando casos de uso intensivos en ancho de banda como la transmisión en 8K y las experiencias de realidad aumentada multipunto. Sin embargo, Thread registra la CAGR más rápida del 24,83% debido al IPv6 nativo, la eficiencia del enrutamiento en malla y el respaldo de la Alianza de Estándares de Conectividad. El número de certificaciones superó los 670 dispositivos en 2024, y los proveedores de conjuntos de chips han comenzado a enviar sistemas en chip multiprotocolo que reducen el costo de la lista de materiales.

Bluetooth mantiene su posición en etiquetas alimentadas por batería y dispositivos portátiles, mientras que Zigbee enfrenta desplazamiento en favor de Thread. Z-Wave persiste en instalaciones de seguridad profesional que exigen mayor alcance y robustez en la banda sub-GHz. Donde surgen brechas de cobertura, NB-IoT o PLC proporcionan conectividad de respaldo, particularmente en bloques de edificios altos de concreto. El panorama pluralista de protocolos persistirá hasta que los enrutadores incluyan radios de triple banda y los controladores universales abstraigan las capas de transporte subyacentes.

Por Tipo de Instalación: La Reforma Lidera, la Obra Nueva Gana Impulso

Los proyectos de reforma contribuyeron con el 59,65% de los ingresos en 2025, anclando la curva de adopción temprana. Los hogares urbanos maduros reemplazan las alarmas heredadas por sistemas conectados a la nube y añaden sensores habitación por habitación. Sin embargo, la complejidad de la instalación —recableado, perforación de conductos y colocación de puertas de enlace— añade costos y prolonga el período de recuperación de la inversión en viviendas de mercado masivo. Los promotores ahora incorporan conductos inteligentes, conmutadores PoE y grupos de múltiples sensores en las obras nuevas, impulsando una CAGR más rápida del 23,85%. El diseño integrado reduce el gasto en materiales por vivienda y garantiza el cumplimiento normativo con las próximas regulaciones de energía y seguridad.

Los instaladores profesionales capturan una porción creciente de servicios, gestionando escenas de iluminación avanzadas, zonificación de HVAC y paneles de control unificados. Para dispositivos más sencillos, los kits modulares de conexión y uso inmediato sostienen un segmento de bricolaje boyante. A lo largo del horizonte de previsión, la participación de la reforma se erosionará gradualmente a medida que la vivienda de nueva construcción domine el parque incremental, especialmente en las ciudades satélite de China y los corredores urbanos de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Plataformas en Línea Democratizan el Acceso

Los mercados digitales poseían casi la mitad de los envíos en 2025, ya que las valoraciones en tiempo real, las ventas flash y los videos de influenciadores acortaron los ciclos de decisión. El comercio electrónico transfronterizo permite a las marcas de nicho llegar a los consumidores del Sudeste Asiático que anteriormente carecían de representación minorista. El canal se beneficia de las recomendaciones algorítmicas que agrupan dispositivos complementarios, elevando el valor de los carritos de compra. Por el contrario, el comercio minorista fuera de línea prospera en los segmentos premium, donde los compradores desean demostraciones táctiles y presupuestos de instalación llave en mano.

Los distribuidores profesionales se asocian con los constructores para preinstalar concentradores y sensores, recibiendo ingresos recurrentes por mantenimiento. Surgen modelos híbridos de compra en línea y recogida en tienda, combinando la transparencia de precios en línea con centros de servicio de proximidad para el soporte de última milla. La inversión en logística de cadena de frío y entrega en el mismo día acorta los plazos de entrega, erosionando aún más las barreras para la prueba del producto. Los riesgos de fraude y falsificación persisten, lo que impulsa a las plataformas a implementar programas de autenticidad basados en códigos QR codesarrollados con los propietarios de marcas.

Análisis Geográfico

China representó el 41,10% de los ingresos de 2025, respaldada por el estándar nacional GB/T 39190-2020 y la política industrial que clasifica la infraestructura de hogares inteligentes como pilar de la economía digital. Operadores de telecomunicaciones como China Mobile apuntan a un mercado acumulado de vida inteligente valorado en CNY 3 billones para 2025, incorporando concentradores en módems de fibra para normalizar la adopción. No obstante, el impulso de crecimiento se desplaza hacia las economías emergentes donde las nuevas conexiones de banda ancha escalan rápidamente. India, Indonesia, Vietnam y Filipinas registran colectivamente CAGRs superiores al 25% a medida que convergen los lanzamientos de 5G, los asistentes de voz en idioma local y la caída de los precios de los dispositivos.

Japón forma un grupo maduro con Corea del Sur y Singapur, caracterizado por una alta densidad de dispositivos per cápita y mandatos de eficiencia energética impulsados por políticas. Los incentivos ZEH, el estricto etiquetado de electrodomésticos y los imperativos demográficos para el cuidado de personas mayores sostienen la demanda premium. Las marcas de viviendas prefabricadas integran marcos resistentes a terremotos con ventilación controlada por IA, logrando el estatus de energía neta cero en más del 80% de las nuevas unidades unifamiliares. Los gobiernos municipales de Corea del Sur cofinancian el monitoreo de salud pública habilitado por IA en apartamentos para personas mayores, reforzando la narrativa de vida asistida ambiental.

Australia y Nueva Zelanda enfatizan la sostenibilidad. Los códigos de construcción de cero emisiones netas y los reembolsos para energía solar en tejados junto con inversores inteligentes estimulan la adopción de paneles de control de energía y enchufes de desplazamiento de carga automatizados. Los instaladores regionales aprovechan las colaboraciones entre ABB y Samsung Electronics Co. Ltd. para unificar los flujos de datos fotovoltaicos, de almacenamiento y de HVAC. Aunque la población absoluta es modesta, los altos precios de venta promedio se traducen en una contribución de ingresos desproporcionada.

Panorama Competitivo

El panorama de proveedores está moderadamente fragmentado. En conjunto, los cinco mayores proveedores controlan aproximadamente el 48% de los envíos, dejando espacio para innovadores de nicho. Las marcas chinas como Xiaomi Inc. y Haier Smart Home Co. Ltd. aprovechan la integración vertical —desde el conjunto de chips hasta la nube— para fijar precios agresivos e iterar el hardware cada seis meses. Samsung Electronics Co. Ltd. aplica la escala de semiconductores para integrar radios Thread, Zigbee, BLE y Wi-Fi en chips individuales, reduciendo el consumo de energía y el área de la placa. Schneider Electric SE y ABB Ltd. se dirigen al segmento eléctrico premium, favoreciendo las API abiertas y los controladores conformes con IEC para los constructores.

La dirección estratégica pivota de las ventas de dispositivos individuales a la fidelización de plataformas. Panasonic Corporation aspira a que el 30% de los ingresos corporativos provengan de servicios de IA para 2035, combinando datos de bienestar con el ajuste de HVAC. Las empresas de telecomunicaciones agrupan suscripciones de monitoreo con banda ancha para reducir la tasa de abandono, mientras que los proveedores de sistemas en chip compiten por certificar Matter sobre Thread, Zigbee y Wi-Fi HaLow. La resiliencia de la cadena de suministro se vuelve crítica a medida que la tensión geopolítica concentra el envasado avanzado en Taiwán. Las empresas diversifican las fábricas en Japón, Singapur e India para mitigar el riesgo.

Las alianzas de plataformas proliferan. ABB Ltd. integra su sistema de gestión de energía InSite con Samsung SmartThings para combinar la telemetría de cuadros eléctricos con los paneles de control del consumidor. La membresía del Grupo Thread superó las 200 organizaciones, lo que señala un consenso en torno a la malla basada en IP como columna vertebral neutral. Las empresas emergentes explotan Wi-Fi HaLow para ofrecer cobertura a escala de kilómetros para sensores perimetrales, reduciendo el número de puertas de enlace y el costo de instalación. La ventaja competitiva reside ahora en la orquestación de la experiencia del usuario, el análisis en la nube y el cumplimiento normativo, en lugar de en las radios propietarias.

Líderes de la Industria de Hogares Inteligentes de Asia-Pacífico

Schneider Electric SE

Emerson Electric Co.

ABB Ltd.

Honeywell International Inc.

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La plataforma MM6108-EKH05-Light de Morse Micro obtuvo la certificación Matter, extendiendo el alcance de Wi-Fi HaLow diez veces para IoT residencial e industrial.

- Mayo de 2025: Mitsubishi Estate y JG Corporation formaron una asociación estratégica para mejorar la plataforma de hogares inteligentes HOMETACT para proyectos de viviendas múltiples.

- Abril de 2025: Sekisui Chemical lanzó dos proyectos en Tokio con estándares ZEH-M Orientado y aplicaciones IoT comunitarias.

- Marzo de 2025: Panasonic Corporation introdujo 61 modelos de aire acondicionado residencial compatibles con Matter en India, clasificados para temperaturas ambientes de hasta 55 °C.

- Marzo de 2025: AWE2025 en Shanghái acogió a más de 1.000 marcas que presentaron soluciones de vida impulsadas por IA.

Alcance del Informe del Mercado de Hogares Inteligentes de Asia-Pacífico

Un hogar inteligente se refiere a dispositivos integrados y en red que automatizan diferentes funciones dentro de un hogar y pueden comunicarse entre sí, así como con una interfaz de control centralizada. El propósito principal de este tipo de sistema es mejorar el confort, la seguridad, la eficiencia energética y la gestión de los recursos del hogar.

El mercado de hogares inteligentes de Asia-Pacífico está segmentado por tipo de producto (confort e iluminación, control y conectividad, gestión de energía, entretenimiento en el hogar, seguridad, electrodomésticos inteligentes y control de HVAC), tecnología (Wi-Fi, Bluetooth y otras tecnologías) y país (China, Japón, India, Corea del Sur y el resto de Asia-Pacífico). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Confort e Iluminación |

| Control y Conectividad |

| Gestión de Energía |

| Entretenimiento en el Hogar |

| Seguridad |

| Electrodomésticos Inteligentes |

| Control de HVAC |

| Mobiliario Inteligente |

| Dispositivos Inteligentes de Salud y Bienestar |

| Wi-Fi |

| Bluetooth |

| Zigbee |

| Z-Wave |

| Thread |

| Otros (NB-IoT, RF, PLC) |

| Obra Nueva |

| Reforma |

| Fuera de Línea (Bricolaje y Profesional) |

| En Línea |

| China |

| Japón |

| India |

| Corea del Sur |

| Sudeste Asiático |

| Australia y Nueva Zelanda |

| Resto de Asia-Pacífico |

| Por Tipo de Producto | Confort e Iluminación |

| Control y Conectividad | |

| Gestión de Energía | |

| Entretenimiento en el Hogar | |

| Seguridad | |

| Electrodomésticos Inteligentes | |

| Control de HVAC | |

| Mobiliario Inteligente | |

| Dispositivos Inteligentes de Salud y Bienestar | |

| Por Tecnología | Wi-Fi |

| Bluetooth | |

| Zigbee | |

| Z-Wave | |

| Thread | |

| Otros (NB-IoT, RF, PLC) | |

| Por Tipo de Instalación | Obra Nueva |

| Reforma | |

| Por Canal de Distribución | Fuera de Línea (Bricolaje y Profesional) |

| En Línea | |

| Por País | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de hogares inteligentes de Asia-Pacífico?

El mercado se sitúa en USD 77,88 mil millones en 2026 y se proyecta que alcance USD 221,69 mil millones en 2031, creciendo a una CAGR del 23,29%.

¿Qué categoría de producto lidera el mercado de hogares inteligentes de Asia-Pacífico?

Las soluciones de seguridad ocupan la posición principal con el 29,32% de participación de ingresos en 2025, impulsadas por la creciente demanda de cámaras y cerraduras inteligentes.

¿Por qué la tecnología Thread está ganando impulso?

Thread ofrece redes en malla IPv6 de bajo consumo y alineación directa con el protocolo Matter, lo que genera el crecimiento previsto más rápido con una CAGR del 24,83%.

¿Cómo influyen los incentivos para Viviendas de Energía Cero en la demanda del mercado?

El programa ZEH de Japón exige ahorros de energía que requieren sistemas inteligentes de HVAC y gestión de energía, sustentando la adopción sostenida de dispositivos.

¿Qué canal de ventas crece más rápido para los dispositivos de hogares inteligentes?

Las plataformas en línea representan el 47,65% de los ingresos de 2025 y continuarán expandiéndose a una CAGR del 23,12% debido a la transparencia de precios y la amplia variedad de productos.

¿Qué desafíos limitan la penetración fuera de las principales ciudades?

Los altos costos de reforma, la fragmentación de los estándares de dispositivos y la cobertura limitada de 5G en las zonas rurales frenan la adopción en las regiones de segundo y tercer nivel.

Última actualización de la página el: