Tamaño y Participación del Mercado de Envases de Vidrio Farmacéutico de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

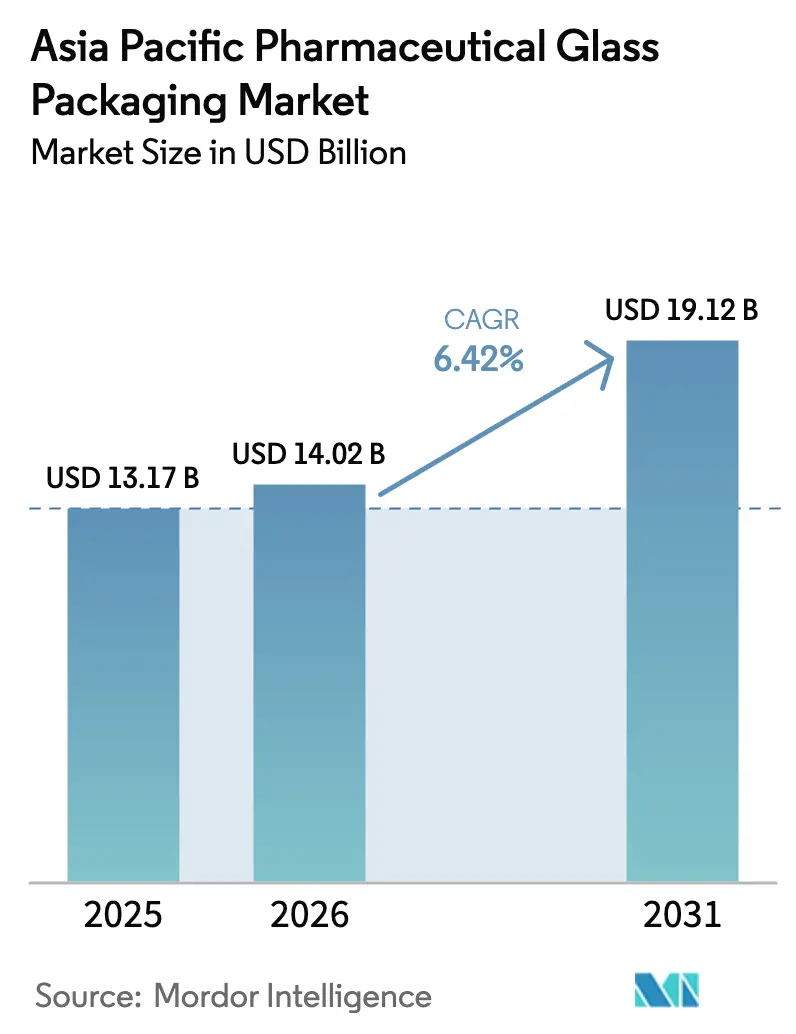

| Tamaño del mercado en el año base (2025) | 13.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

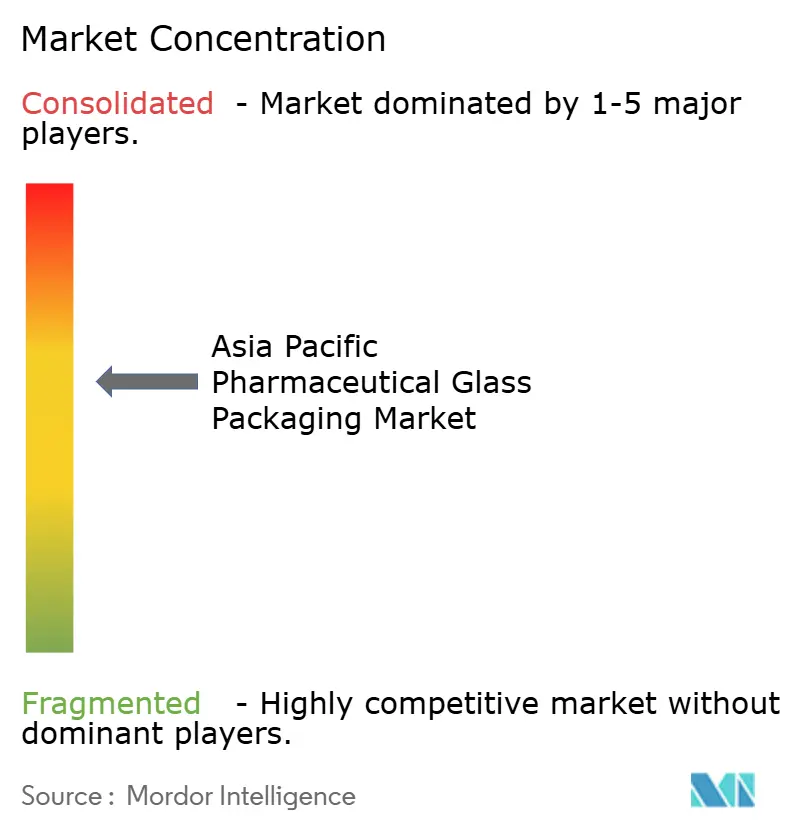

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Vidrio Farmacéutico de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de envases de vidrio farmacéutico de Asia Pacífico crezca de USD 13,17 mil millones en 2025 a USD 14,02 mil millones en 2026, y se prevé que alcance USD 19,12 mil millones en 2031 a una CAGR del 6,42% durante el período 2026-2031. El aumento de la producción de biológicos, la rápida ampliación de la capacidad de vacunas y el cambio regional hacia terapias inyectables autoadministradas sustentan la demanda de envases primarios de alta calidad. Las expansiones de capacidad por parte de las organizaciones de desarrollo y fabricación por contrato (CDMO) en China e India acortan las cadenas de suministro y elevan los umbrales de contenido local, impulsando aún más el mercado de envases de vidrio farmacéutico de Asia Pacífico. Los compromisos de sostenibilidad añaden impulso, ya que el vidrio infinitamente reciclable es cada vez más preferido frente a los plásticos en aplicaciones farmacéuticas reguladas. Las estrategias competitivas se centran en viales y cartuchos listos para usar que reducen los tiempos de cambio y apoyan las líneas de llenado y acabado de alta velocidad, mientras que innovaciones como los "viales de velocidad" de baja fricción capturan cuota en los programas de vacunas de ARNm.

Conclusiones Clave del Informe

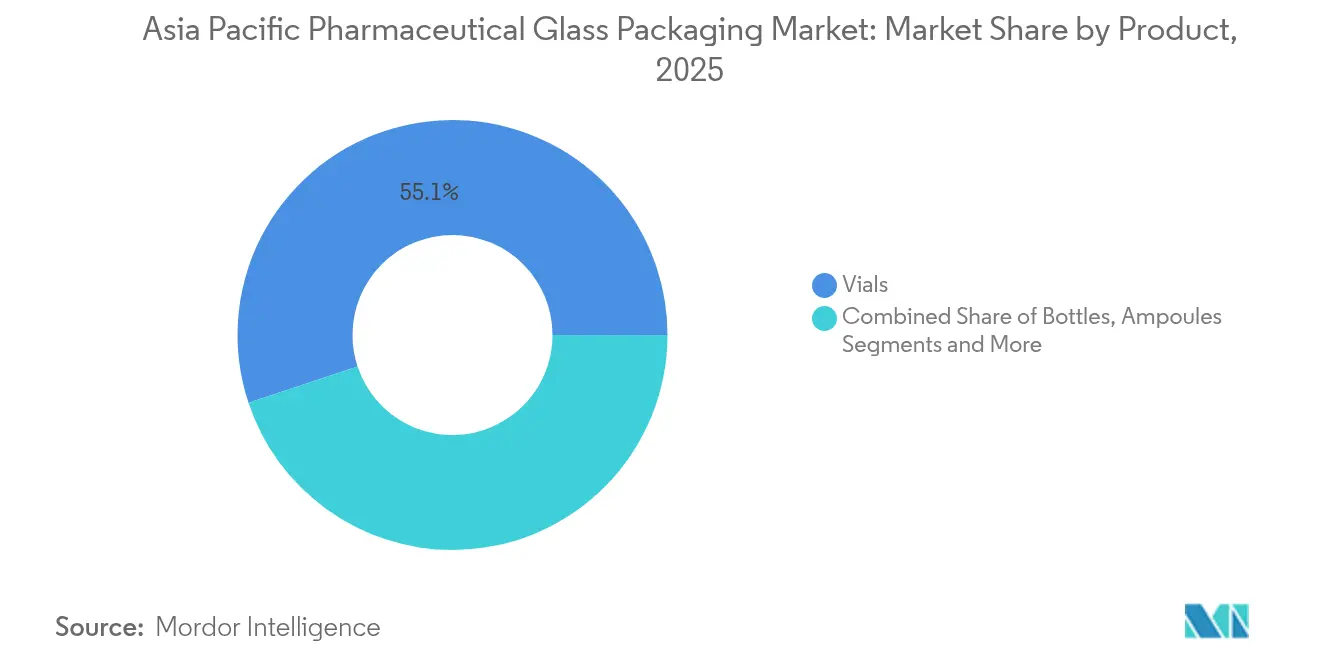

- Por producto, los viales lideraron con una participación de ingresos del 55,10% del mercado de envases de vidrio farmacéutico de Asia Pacífico en 2025; se prevé que los cartuchos y jeringas prellenables crezcan a una CAGR del 7,6% hasta 2031.

- Por tipo de vidrio, el borosilicato Tipo I representó el 61,50% de la participación del mercado de envases de vidrio farmacéutico de Asia Pacífico en 2025, mientras que el vidrio Tipo III está preparado para expandirse a una CAGR del 7,9% hasta 2031.

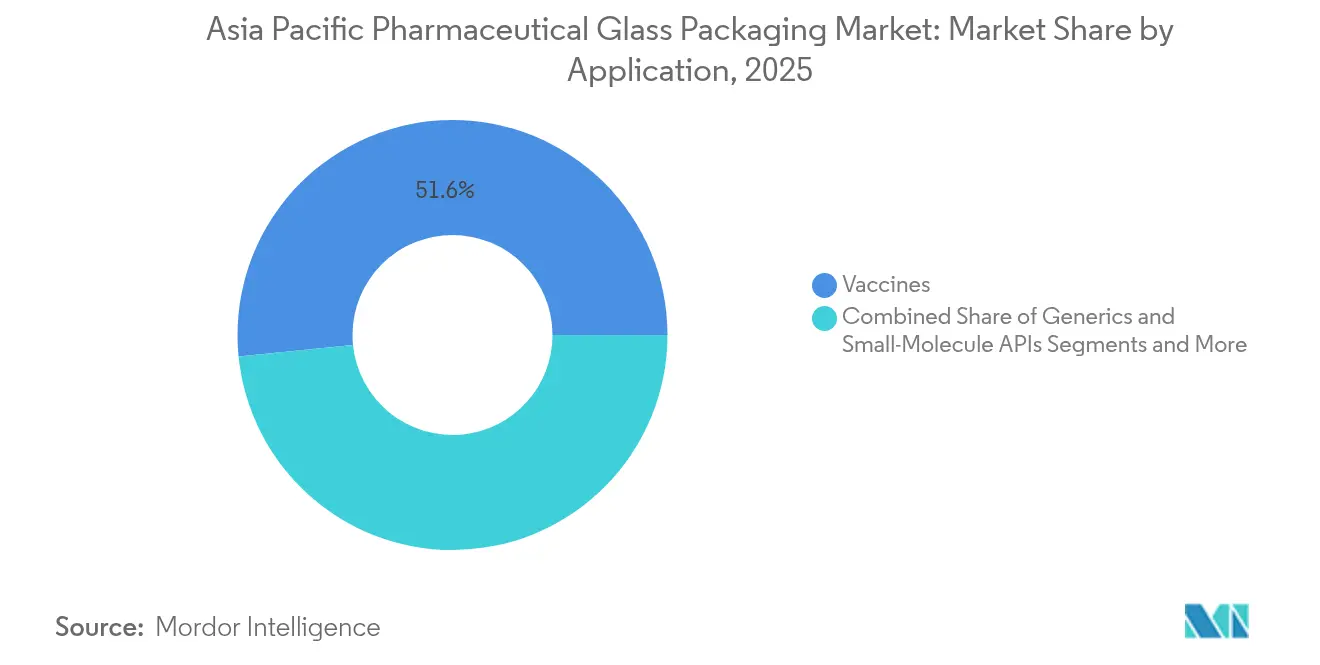

- Por aplicación, las vacunas representaron el 51,60% del tamaño del mercado de envases de vidrio farmacéutico de Asia Pacífico en 2025; se espera que los genéricos y las sustancias activas de pequeña molécula aumenten a una CAGR del 7,25% en el mismo horizonte.

- Por usuario final, las empresas farmacéuticas de marca representaron el 57,00% de la participación en 2025, mientras que las empresas de biotecnología muestran el crecimiento más rápido con una CAGR del 6,85%.

- Por país, China dominó con una participación del 44,00% en 2025; India registra la CAGR proyectada más alta del 6,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases de Vidrio Farmacéutico de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en I+D en líneas de llenado y acabado de biológicos y vacunas | +1.2% | China, India, Corea del Sur | Mediano plazo (2-4 años) |

| Impulso de sostenibilidad que favorece el vidrio infinitamente reciclable | +0.8% | Global, con adopción temprana en Japón y Australia | Largo plazo (≥ 4 años) |

| Expansiones de capacidad de CDMO locales en China e India | +1.5% | China, India | Corto plazo (≤ 2 años) |

| Rápida ampliación de los "viales de velocidad" de ARNm | +0.7% | Núcleo de Asia Pacífico, con expansión hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| Auditorías de BPF de cero defectos que aceleran el cambio al borosilicato Tipo I+ | +0.9% | Global, con enfoque en instalaciones orientadas a la exportación | Mediano plazo (2-4 años) |

| Los biológicos de cadena de frío requieren vidrio bajo en álcali para la logística de congelación profunda | +0.6% | China, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en I+D en Líneas de Llenado y Acabado de Biológicos y Vacunas

La escalada de las carteras de biológicos y la continua construcción de líneas de vacunas preparadas para pandemias están redefiniendo las expectativas de calidad en el mercado de envases de vidrio farmacéutico de Asia Pacífico. SCHOTT comprometió capacidad equivalente a 2 mil millones de dosis de vacunas, lo que señala el entorno de alto volumen en el que el borosilicato Tipo I sigue siendo indispensable. Las formulaciones especializadas resisten la delaminación y garantizan la estabilidad de las proteínas en condiciones de cadena de frío que a menudo alcanzan los –80 °C. Las CDMO en India y China han alineado las inversiones en suites de llenado de alta velocidad con filosofías de auditoría de cero defectos, concentrando el poder de compra entre los proveedores que pueden demostrar recuentos de partículas por debajo de partes por millón. Estos umbrales estrictos reducen las opciones de suministro aceptables, reforzando las ventajas de los titulares para las empresas capaces de certificar el cumplimiento de las Buenas Prácticas de Fabricación globales. Por lo tanto, el mayor financiamiento de biológicos ofrece oportunidades de crecimiento tanto en volumen como en margen al mercado de envases de vidrio farmacéutico de Asia Pacífico.

Impulso de Sostenibilidad que Favorece el Vidrio Infinitamente Reciclable

Las hojas de ruta corporativas de cero emisiones netas y la evolución de la legislación en Australia y Japón exigen umbrales más altos de contenido reciclado, lo que impulsa la demanda de vidrio mientras los plásticos enfrentan el escrutinio de las tasas de reciclaje. SGD Pharma lanzó envases primarios que contienen un 20% de calcín posconsumo reciclado sin comprometer el cumplimiento de la farmacopea. Los hornos eléctricos y los circuitos de recuperación de calor ahora forman parte de los proyectos de nueva construcción, reduciendo las emisiones de Alcance 1 y preservando la consistencia de la fusión. Los productores de vidrio que se adelantan al mercado aseguran contratos a largo plazo ofreciendo evaluaciones transparentes del ciclo de vida, posicionando la sostenibilidad como un diferenciador comercial en lugar de una carga de costos. El mercado de envases de vidrio farmacéutico de Asia Pacífico se beneficia así de la alineación de políticas que simultáneamente limita la sustitución por polímeros y recompensa las prácticas de fabricación circular.

Expansiones de Capacidad de CDMO Locales en China e India

La mitigación del riesgo geopolítico y la Ley de Bioseguridad de los Estados Unidos aceleran la relocalización de las capacidades de sustancia farmacéutica y llenado y acabado hacia socios verificados en India y China. La planta de USD 260 millones de SK pharmteco en Sejong ejemplifica el auge regional en la producción avanzada de pequeñas moléculas y péptidos. El abastecimiento de proximidad reduce drásticamente los plazos de entrega de envases, lo que lleva a las CDMO a incorporar convertidores de vidrio dentro de acuerdos marco plurianuales. En paralelo, los reguladores nacionales endurecen los estándares de calidad, impulsando la actualización de los envases Tipo III heredados al Tipo I. Estos factores elevan colectivamente la demanda base y desplazan la combinación de clientes hacia sitios acreditados globalmente, ampliando la huella del mercado de envases de vidrio farmacéutico de Asia Pacífico.

Rápida Ampliación de los "Viales de Velocidad" de ARNm

Los tiempos de ciclo más rápidos son fundamentales para las vacunas de próxima generación que enfrentan escenarios de adquisición de emergencia. La tecnología Velocity de Corning reduce la fricción en las líneas de alta velocidad, reduciendo los atascos y los rechazos cosméticos hasta en un 50% mientras preserva la esterilidad[1]Corning Incorporated, "Descripción General de la Tecnología de Viales Velocity," corning.com . Una empresa conjunta entre Corning y SGD en India localizará el suministro, garantizando la accesibilidad de precios para las campañas de inmunización en mercados emergentes. Dado que los aumentos en la velocidad de las líneas se traducen en menos suites de llenado y menor inversión de capital por dosis, la economía de conversión justifica la prima pagada por los recubrimientos avanzados. El mercado de envases de vidrio farmacéutico de Asia Pacífico registra así flujos de ingresos incrementales provenientes de formatos de viales de valor añadido que se integran con las estrategias de ampliación de la plataforma de ARNm.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de jeringas de polímero de olefina cíclica y botellas de polietileno de alta densidad | -0.9% | Global, con impacto particular en segmentos sensibles al costo | Mediano plazo (2-4 años) |

| Costos volátiles de energía y ceniza de sosa que inflan el OPEX de los hornos | -1.1% | China, India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Interrupciones portuarias que obstaculizan las importaciones de arena de cuarzo de alta pureza | -0.7% | Núcleo de Asia Pacífico, con repercusión en las cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Largos plazos de validación para formatos de vidrio moldeado ligero | -0.5% | Global, con enfoque en mercados regulados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Jeringas de Polímero de Olefina Cíclica y Botellas de Polietileno de Alta Densidad

Los sistemas de polímeros avanzados, como las jeringas de polímero de olefina cíclica, disfrutan de un desplazamiento del émbolo sin inercia y resistencia a la rotura, avanzando sobre la cuota del vidrio en autoinyectores y kits de atención domiciliaria. Los materiales TOPAS ahora cumplen con USP 661.1, reduciendo la reticencia regulatoria para los llenados de biológicos. Sin embargo, el riesgo de extracción y la permeabilidad a ciertos gases aún orientan los productos oncológicos y de vacunas de alto valor hacia el vidrio. Los diseños híbridos multicapa, como el OXYCAPT de Mitsubishi Gas Chemical, difuminan los límites, pero requieren una validación prolongada, lo que modera su adopción. El mercado de envases de vidrio farmacéutico de Asia Pacífico experimenta así un desplazamiento selectivo en lugar de una sustitución total, lo que limita la magnitud de la restricción.

Costos Volátiles de Energía y Ceniza de Sosa que Inflan el OPEX de los Hornos

Los precios del gas natural y las fluctuaciones en la materia prima de ceniza de sosa presionan los márgenes, particularmente para los hornos regionales de nivel medio sin programas de cobertura. La suavidad puntual de la ceniza de sosa a finales de 2024 enmascaró una tensión estructural, ya que se prevé que la demanda a largo plazo crezca de 66 millones de toneladas a 83 millones de toneladas para 2030. Los contratos de suministro a precio fijo y los fundidores con refuerzo eléctrico mitigan la volatilidad, pero exigen desembolsos de capital que favorecen a los grandes productores. Los choques inesperados en el flujo de arena de cuarzo de alta pureza, como el impacto del huracán Helene en el clúster minero de Spruce Pine, subrayan la exposición a una oferta concentrada de materias primas. Las cláusulas de traslado de costos amortiguan los ingresos, pero no pueden compensar completamente el estrés del flujo de caja, lo que modera ligeramente el perfil de crecimiento del mercado de envases de vidrio farmacéutico de Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Viales Anclan los Ingresos Mientras las Jeringas se Aceleran

Los viales generaron el 55,10% de los ingresos del mercado de envases de vidrio farmacéutico de Asia Pacífico en 2025, impulsados por la compatibilidad universal con medicamentos parenterales, la sencilla integración en línea y los expedientes regulatorios establecidos. Los cartuchos y las jeringas prellenables, aunque con volúmenes base más pequeños, están creciendo a una CAGR del 7,6% a medida que las terapias para la obesidad, la diabetes y las enfermedades autoinmunes migran hacia inyectores de pluma gestionados por el paciente. Se espera que el tamaño del mercado de envases de vidrio farmacéutico de Asia Pacífico para cartuchos crezca de un estimado de USD 2,28 mil millones en 2025 a casi USD 3,58 mil millones en 2031. Las configuraciones listas para usar reducen los pasos de lavado y despirogenación, facilitando cambios más cortos y economías de lotes más pequeños adecuadas para medicamentos huérfanos. Las botellas siguen siendo relevantes para los líquidos orales y las formulaciones de tos de venta libre, pero su trayectoria plana refleja una innovación limitada. Las ampollas persisten en entornos hospitalarios de nicho donde la esterilidad de un solo uso supera los inconvenientes de manipulación. En general, la creación de valor se inclina hacia los viales y jeringas listos para usar de alto margen, reforzando las actualizaciones de la combinación de productos en todo el mercado de envases de vidrio farmacéutico de Asia Pacífico.

La preferencia continua por los envases de borosilicato se debe a su incomparable resistencia hidrolítica, fundamental para la estabilidad de los biológicos, aunque los formatos moldeados ligeros están ganando cuota en la distribución regional donde los costos de flete son sensibles. La alianza para socios listos para usar de SCHOTT Pharma, Gerresheimer y Stevanato Group ahora entrega nidos y cubetas armonizados, simplificando la validación de máquinas y haciendo factible el abastecimiento múltiple para los compradores farmacéuticos. Aguas abajo, las CDMO aprovechan los llenadores modulares diseñados en torno a los estándares de viales 2R y 6R, lo que subraya el estatus arraigado de los viales incluso cuando los cartuchos se expanden.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vidrio: El Tipo I Mantiene el Dominio en Medio de las Ganancias del Tipo III Impulsadas por el Costo

El borosilicato Tipo I mantiene el liderazgo con una participación de mercado del 61,50%, anclado en biológicos, vacunas y oncológicos donde la baja extracción de álcali y la resiliencia al choque térmico son obligatorias. Las variantes premium como el Tipo I+ llevan los límites de defectos cosméticos por debajo de 0,01 por millón y mejoran la resistencia a la delaminación, satisfaciendo los regímenes de auditoría de cero defectos en plantas orientadas a la exportación. La CAGR del 7,9% del Tipo III resulta de la producción agresiva de genéricos y productos de venta libre, particularmente en India, donde la paridad de costos supera el riesgo incremental de lixiviables para los líquidos orales. Se prevé que el tamaño del mercado de envases de vidrio farmacéutico de Asia Pacífico para envases Tipo III alcance USD 5,28 mil millones en 2031, reflejando la expansión del formulario y el crecimiento de las marcas privadas.

El Tipo II con tratamiento superficial aborda las soluciones ácidas a un precio entre el Tipo I y el Tipo III, aunque su participación se estanca a medida que los usuarios optan por el borosilicato puro o bajan al vidrio sódico-cálcico para los no parenterales. Las actualizaciones de los hornos hacia la combustión con oxicombustible o híbrida eléctrica permiten un control más estricto del redox que mejora la claridad del Tipo I, elevando marginalmente los rendimientos y reduciendo los diferenciales de costo con las clases inferiores. A medida que las vías regulatorias se endurecen, especialmente para los inyectables exportados, la posición titular del Tipo I se consolida, asegurando un dominio sostenido en el mercado de envases de vidrio farmacéutico de Asia Pacífico.

Por Aplicación: Las Vacunas Dominan Mientras los Genéricos Ganan Impulso

Los programas de inmunización mantienen una participación de ingresos del 51,60%, respaldados por contratos plurianuales para refuerzos de COVID-19 y expansiones de campañas nacionales en influenza, virus del papiloma humano y virus sincitial respiratorio. Los viales multidosis siguen siendo comunes en entornos con recursos limitados, aunque los formatos de dosis única ganan terreno donde el control del desperdicio es primordial. Los genéricos y las sustancias activas de pequeña molécula avanzan a una CAGR del 7,25%, impulsados por los acantilados de patentes de las terapias de gran éxito y la penetración de biosimilares que intensifican el enfoque en los costos. Los inyectables oncológicos exigen umbrales estrictos de partículas y continúan justificando la adopción del Tipo I+. En consecuencia, se proyecta que el tamaño del mercado de envases de vidrio farmacéutico de Asia Pacífico para usos oncológicos supere los USD 2,18 mil millones en 2031.

Los biológicos, incluidos los anticuerpos monoclonales y los tratamientos basados en células, requieren distribución en frío profundo y vidrio con bajos extractables, lo que incentiva innovaciones en envases como émbolos recubiertos y códigos de trazabilidad grabados con láser. Los nutracéuticos, aunque sensibles al precio, especifican cada vez más viales ámbar para contrarrestar la foto-oxidación en los extractos herbales, diversificando modestamente la combinación de aplicaciones. Estas necesidades divergentes sostienen una amplia cartera de envases y aseguran vías de crecimiento a largo plazo dentro del mercado de envases de vidrio farmacéutico de Asia Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Farmacéutica de Marca Domina el Volumen, la Biotecnología Impulsa el Momentum

Las empresas farmacéuticas de marca representan el 57,00% de la demanda de 2025 en virtud de las carteras de productos de gran éxito heredadas y los marcos de adquisición arraigados. Su preferencia por acuerdos plurianuales de fuente única ancla el volumen base del mercado de envases de vidrio farmacéutico de Asia Pacífico. Las empresas emergentes y de mediana capitalización de biotecnología registran una CAGR del 6,85% a medida que el financiamiento de capital de riesgo fluye hacia activos de ARNm, terapia génica y enfermedades raras. Los lanzamientos ágiles de biotecnología favorecen los nidos listos para usar que agilizan la producción de lotes clínicos y escalan de manera flexible a medida que avanzan los ensayos.

Los fabricantes de medicamentos genéricos mantienen una postura centrada en el costo, catalizando el crecimiento en botellas y viales Tipo III, especialmente en India y los centros emergentes del Sudeste Asiático. Las CDMO actúan como integradores del ecosistema, agregando la demanda de clientes virtuales de biofarmacéutica y estandarizando las especificaciones de envases para maximizar las tasas de utilización de los llenadores. Las farmacias hospitalarias de preparación magistral requieren envases estériles en pequeños lotes, estimulando la adopción de aisladores modulares compatibles con formatos de cubetas listas para usar de 50 unidades. Como resultado, los equipos de ventas de los proveedores deben navegar por diversos arquetipos de compradores, reforzando la complejidad de la segmentación dentro de la industria de envases de vidrio farmacéutico de Asia Pacífico.

Análisis Geográfico

China mantiene el liderazgo con el 44,00% de los envíos de 2025, respaldada por una amplia base de fabricación farmacéutica nacional y ventajas de precios en fábrica derivadas de la integración vertical de las líneas de tubería y conversión. La estricta política medioambiental impulsa a las plantas hacia hornos de oxicombustible y recuperación de calor residual, aumentando el gasto de capital pero alineándose con las auditorías globales de sostenibilidad farmacéutica. La estrategia de doble circulación del gobierno sostiene la demanda local incluso cuando los compradores extranjeros diversifican el abastecimiento, anclando los volúmenes básicos del mercado de envases de vidrio farmacéutico de Asia Pacífico.

India registra la CAGR más alta del 6,6% hasta 2031. Los masivos flujos de inversión de capital, incluido el proyecto de borosilicato de Corning por Rs 1.500 millones de rupias en Hyderabad previsto para su inicio en 2025, profundizan el suministro local de vidrio en bruto y reducen la dependencia de las importaciones. El esquema de Incentivos Vinculados a la Producción incentiva las plantas de formulación nacionales, elevando los requisitos adyacentes de envases primarios. Los organismos reguladores amplían los períodos de transición para las normas actualizadas de Buenas Prácticas de Fabricación, dando tiempo a las pequeñas y medianas empresas para adoptar envases de mayor calidad mientras mantienen el acceso al mercado. En conjunto, estos factores elevan la participación de India en el mercado de envases de vidrio farmacéutico de Asia Pacífico en el mediano plazo.

Japón, Corea del Sur y Australia forman una tríada de mercados maduros pero tecnológicamente progresistas. Las reformas de aprobación acelerada de Japón fomentan los medicamentos de terapia avanzada, generando pedidos de viales listos para usar ultraimpios con códigos de Matriz de Datos trazables. Las ventas farmacéuticas de Corea del Sur alcanzaron 24,31 billones de wones en 2019 y continúan creciendo, impulsadas por la expansión de péptidos de SK pharmteco que incorpora la demanda local de vidrio. Australia lidera en regulación de envases, exigiendo umbrales más altos de contenido reciclado que alientan a los proveedores a invertir en sistemas de manejo de calcín y cadenas de auditoría transparentes. Las naciones del Sudeste Asiático amplían colectivamente el mercado de envases de vidrio farmacéutico de Asia Pacífico a medida que atraen inversiones en llenado y acabado de vacunas y biológicos bajo los marcos de reconocimiento mutuo de la Asociación de Naciones del Sudeste Asiático.

Panorama Competitivo

El mercado de envases de vidrio farmacéutico de Asia Pacífico exhibe una concentración moderada, con SCHOTT, Gerresheimer, Stevanato Group y SGD Pharma manteniendo el liderazgo tecnológico a través de plataformas propietarias de tubería, recubrimiento y listas para usar. Su participación combinada se sitúa cerca del 45%, dejando espacio para actores regionales ágiles como Shandong Pharmaceutical Glass para aprovechar la logística de proximidad y los menores costos laborales. Para defender su cuota, los titulares enfatizan las alianzas listas para usar, la inspección digital de cero defectos y la transparencia de la cadena de suministro que resuena con las normas de adquisición farmacéutica multinacional[3]SCHOTT Pharma, "Comunicado de Prensa del Lanzamiento de la Alianza para Listos para Usar," schott.com .

Los competidores asiáticos escalan a través de hornos de nueva construcción y adquisiciones. El acuerdo de ceniza de sosa de USD 285 millones de Sisecam ilustra los movimientos de integración vertical que aseguran la certeza de las materias primas y el aislamiento de precios. La localización de los viales Velocity de Corning en India ejemplifica los modelos de transferencia de tecnología que incorporan conocimientos avanzados en geografías competitivas en costos, reduciendo las brechas de capacidad históricas. Mientras tanto, los especialistas en envases a base de polímeros avanzan en espacios de nicho de alto rendimiento, lo que lleva a los fabricantes de vidrio a proponer soluciones híbridas o recubrimientos de barrera mejorados.

Las hojas de ruta estratégicas ahora combinan el suministro de envases con apoyo analítico, ofreciendo pruebas de compatibilidad con el producto farmacéutico y asistencia en la presentación regulatoria. Los controles de visión automatizados que alimentan paneles de control estadístico de procesos en tiempo real reducen los tiempos de ciclo de liberación de lotes, añadiendo valor de servicio más allá del vidrio en sí. Los proveedores que persiguen credibilidad en materia de criterios ambientales, sociales y de gobernanza divulgan las emisiones de la cuna a la puerta de la fábrica y despliegan paneles solares en los techos de las plantas, factores que cada vez más cuentan en las evaluaciones de licitaciones. El manual de estrategias en evolución indica una rivalidad sostenida pero dinámica dentro de la industria de envases de vidrio farmacéutico de Asia Pacífico.

Líderes de la Industria de Envases de Vidrio Farmacéutico de Asia Pacífico

AGI glaspac - AGI Greenpac Limited

Schott AG

Becton, Dickinson, And Company

Gerresheimer AG

SGD S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Stevanato Group registró ingresos récord de EUR 1.104 millones (USD 1.294,81 millones) para el ejercicio fiscal 2024, citando una contribución del 34% de biológicos y la optimización continua de la capacidad.

- Enero de 2025: China publicó directrices que cubren 24 medidas para reformar la regulación de medicamentos y dispositivos para 2027, con el objetivo de agilizar las revisiones y mejorar el cumplimiento.

- Diciembre de 2024: SCHOTT Pharma registró un crecimiento de ingresos del 12% y un margen de EBITDA del 27,8%, impulsado por la expansión de jeringas de vidrio y las asociaciones listas para usar.

- Septiembre de 2024: SK pharmteco anunció una planta de USD 260 millones en Sejong, Corea del Sur, añadiendo ocho trenes de producción y un centro de I+D de péptidos.

Alcance del Informe del Mercado de Envases de Vidrio Farmacéutico de Asia Pacífico

El vidrio ha sido durante mucho tiempo el material preferido para producir envases seguros en la industria farmacéutica. Sus propiedades de estabilidad química e inmovilidad lo convierten en un material ideal para el envasado de productos medicinales, incluidos sólidos, líquidos, inyectables y productos reconstituidos.

El mercado de envases de vidrio farmacéutico de Asia-Pacífico está segmentado por productos (botellas, viales, ampollas, cartuchos, jeringas y otros productos) y país (China, Japón, India, Australia y Nueva Zelanda, y Resto de Asia-Pacífico). Los tamaños de mercado y las previsiones se proporcionan en valor (USD) para todos los segmentos anteriores.

| Botellas |

| Viales |

| Ampollas |

| Cartuchos y Jeringas Prellenables |

| Otros Productos |

| Tipo I |

| Tipo II |

| Tipo III |

| Tipo I+ |

| Vacunas |

| Medicamentos Oncológicos |

| Biológicos y Biosimilares |

| Genéricos y Sustancias Activas de Pequeña Molécula |

| Nutracéuticos y Productos de Venta Libre |

| Fabricantes de Medicamentos de Marca |

| Fabricantes de Medicamentos Genéricos |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMO) |

| Empresas de Biotecnología |

| Farmacias Hospitalarias y de Preparación Magistral |

| China |

| Japón |

| India |

| Corea del Sur |

| Australia |

| Resto de Asia-Pacífico |

| Por Producto | Botellas |

| Viales | |

| Ampollas | |

| Cartuchos y Jeringas Prellenables | |

| Otros Productos | |

| Por Tipo de Vidrio | Tipo I |

| Tipo II | |

| Tipo III | |

| Tipo I+ | |

| Por Aplicación | Vacunas |

| Medicamentos Oncológicos | |

| Biológicos y Biosimilares | |

| Genéricos y Sustancias Activas de Pequeña Molécula | |

| Nutracéuticos y Productos de Venta Libre | |

| Por Usuario Final | Fabricantes de Medicamentos de Marca |

| Fabricantes de Medicamentos Genéricos | |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMO) | |

| Empresas de Biotecnología | |

| Farmacias Hospitalarias y de Preparación Magistral | |

| Por País | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases de vidrio farmacéutico de Asia Pacífico?

El mercado está valorado en USD 14,02 mil millones en 2026 y se prevé que alcance USD 19,12 mil millones en 2031.

¿Qué segmento de producto genera más ingresos?

Los viales lideran con una participación de ingresos del 55,10%, reflejando su versatilidad en vacunas, biológicos e inyectables de pequeña molécula.

¿Por qué se prefiere el vidrio sobre el plástico en el envasado farmacéutico?

El vidrio ofrece una resistencia química superior, permeabilidad cero a los gases y compatibilidad con el almacenamiento en frío profundo, todo ello fundamental para los biológicos y las vacunas.

¿Qué país registra el mayor crecimiento en la demanda de envases de vidrio farmacéutico?

India exhibe la CAGR proyectada más alta del 6,6% hasta 2031, favorecida por los cambios en la externalización y las adiciones de capacidad nacional.

¿Cómo influyen las tendencias de sostenibilidad en el mercado?

Las regulaciones que exigen un mayor contenido reciclado y los objetivos corporativos de cero emisiones netas fomentan el uso del vidrio infinitamente reciclable e impulsan las inversiones en hornos de bajas emisiones.

¿Qué avances tecnológicos están configurando el panorama competitivo?

Los envases listos para usar, los viales de velocidad de baja fricción y los sistemas de inspección digital de cero defectos son innovaciones clave que mejoran la eficiencia y la seguridad del producto en toda la región.

Última actualización de la página el: