Tamaño y Participación del Mercado de Comestibles en Línea de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

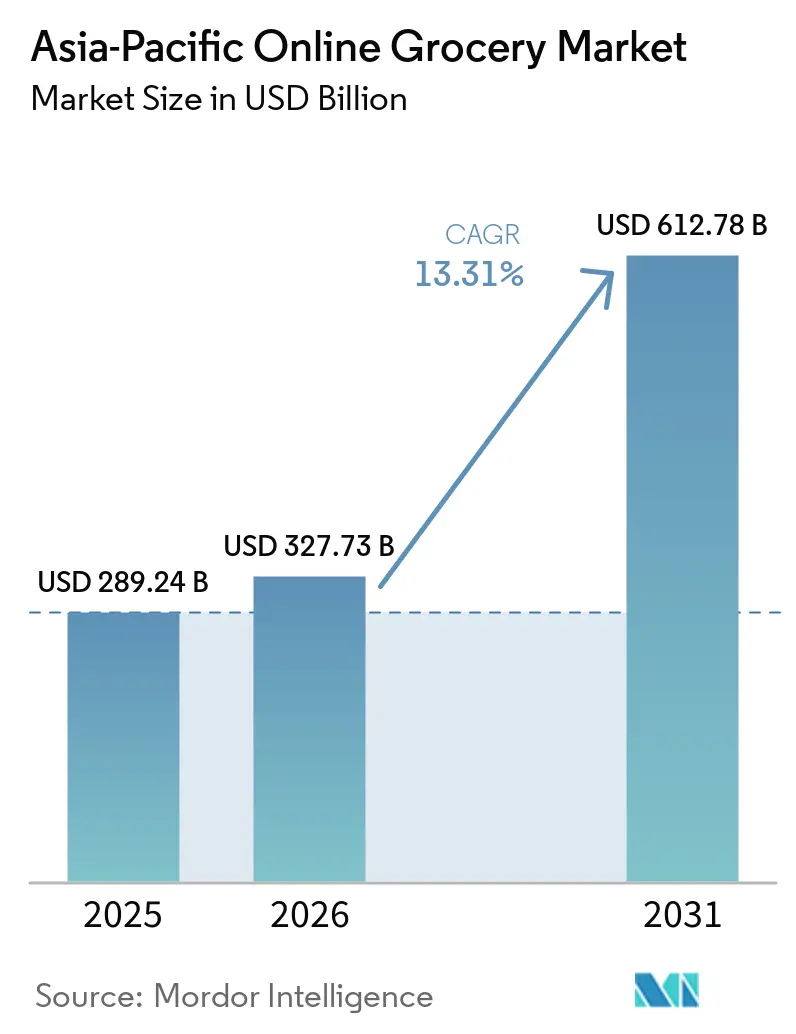

| Tamaño del mercado en el año base (2025) | 289.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 327.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 612.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.31% CAGR |

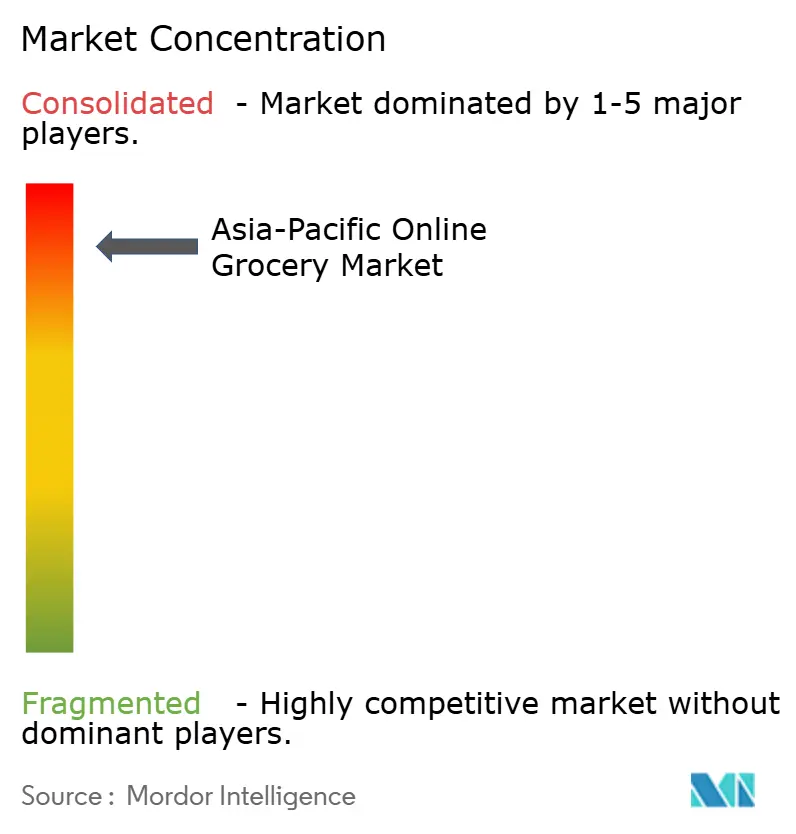

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comestibles en Línea de Asia Pacífico por Mordor Intelligence

Se espera que el Mercado de Entrega de Comestibles en Línea de Asia Pacífico crezca de USD 289,24 mil millones en 2025 a USD 327,73 mil millones en 2026 y se prevé que alcance USD 612,78 mil millones en 2031 a una CAGR del 13,31% durante 2026–2031. La alta penetración de teléfonos inteligentes, los pagos digitales escalables y los modelos de cumplimiento urbano están impulsando un cambio desde las compras planificadas en grandes cantidades hacia compras más pequeñas e instantáneas, enfatizando las experiencias de compra con prioridad en aplicaciones móviles. Los sistemas de pago digital de alta frecuencia como el UPI de India permiten la reposición de comestibles casi instantánea, impulsando la frecuencia de pedidos y las compras repetidas en áreas densamente pobladas[1]Equipo de Inteligencia de GSMA, "Sociedades Digitales en Asia Pacífico," GSMA, gsma.com. Las inversiones en infraestructura de cadena de frío y centros de cumplimiento automatizados en Australia y Japón mejoran la consistencia de la frescura y reducen los tiempos de ciclo para los productos perecederos, generando confianza en las compras frescas en línea. Los marcos de política en China y la ASEAN que promueven los flujos de datos transfronterizos, la digitalización del comercio minorista y el comercio instantáneo se alinean con las estrategias de las plataformas para entregas en menos de dos horas, reduciendo las brechas con las experiencias de compra fuera de línea.

Conclusiones Clave del Informe

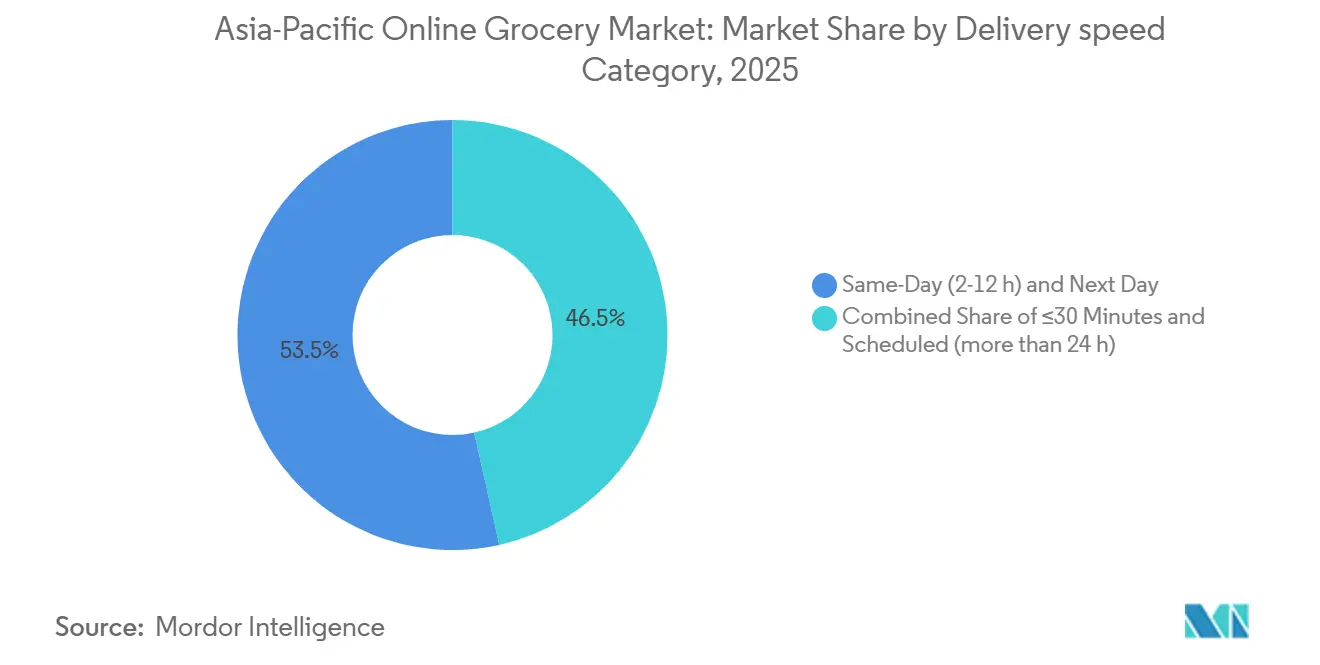

- Por velocidad de entrega, los servicios en el mismo día y al día siguiente representaron el 53,48% de la participación del mercado de entrega de comestibles en línea de Asia Pacífico en 2025, mientras que se prevé que la categoría de 30 minutos o menos registre una CAGR del 18,74% hasta 2031.

- Por tipo de producto, los productos básicos y bienes envasados lideraron el mercado de entrega de comestibles en línea de Asia Pacífico con una participación de ingresos del 31,78% en 2025, mientras que se proyecta que los productos frescos se expandan a una CAGR del 17,35% hasta 2031.

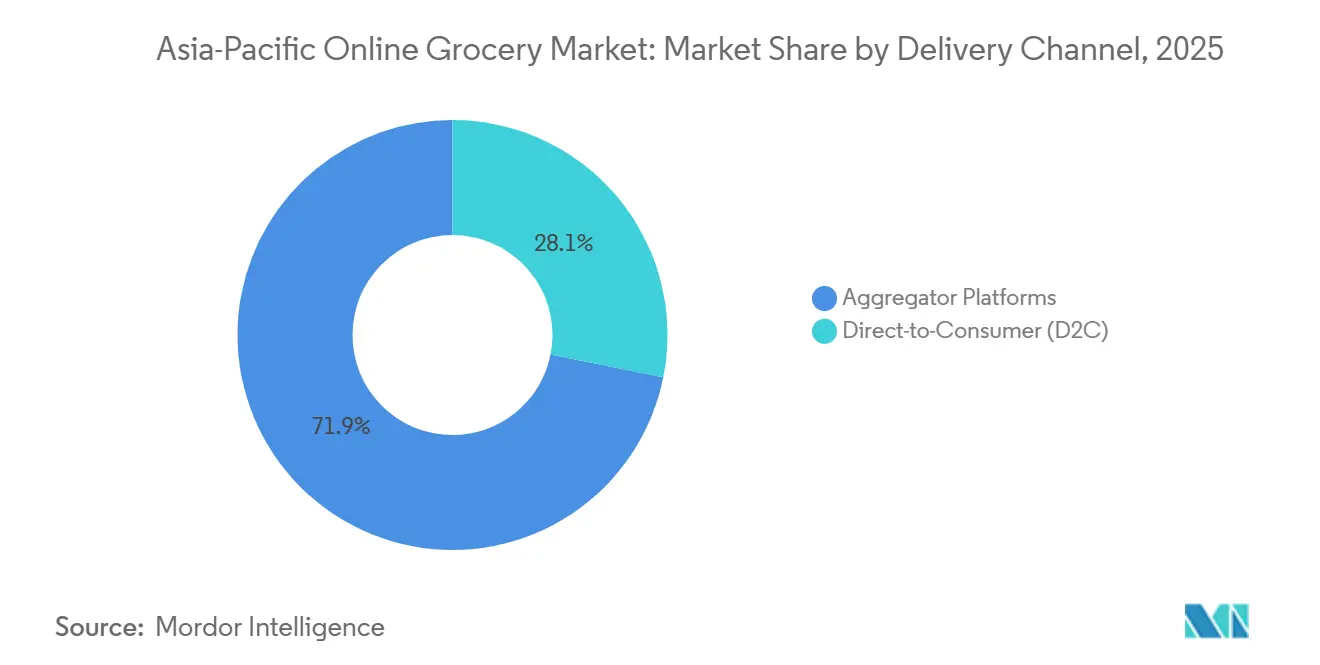

- Por canal de entrega, las plataformas agregadoras representaron el 71,86% del tamaño del mercado de entrega de comestibles en línea de Asia Pacífico en 2025, y los modelos directos al consumidor avanzan a una CAGR del 15,92% hasta 2031.

- Por geografía, China representó el 45,88% de la participación del mercado de entrega de comestibles en línea de Asia Pacífico en 2025, mientras que India registra la CAGR más rápida del 16,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comestibles en Línea de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente adopción en línea de categorías de comestibles frescos y perecederos | +2.8% | Global, más fuerte en India, Sudeste Asiático, Australia | Mediano plazo (2-4 años) |

| Penetración de teléfonos inteligentes que impulsa el comportamiento de compra de comestibles con prioridad en dispositivos móviles | +3.1% | Panregional, particularmente India, Indonesia, Filipinas, Vietnam | Corto plazo (≤ 2 años) |

| Rápido crecimiento del comercio rápido para necesidades de entrega instantánea | +4.2% | Núcleos urbanos en China, India, en expansión en partes del Sudeste Asiático | Mediano plazo (2-4 años) |

| Apoyo gubernamental a la infraestructura digital y la adopción del comercio electrónico | +3.3% | India, China, estados miembros de la ASEAN | Largo plazo (≥ 4 años) |

| Auge de los Presupuestos de Publicidad en Plataformas entre las Marcas de Bienes de Consumo de Alta Rotación | +1.4% | China, India, Filipinas, Tailandia | Mediano plazo (2-4 años) |

| Modelos de Entrega por Suscripción para Artículos de Primera Necesidad Diaria | +1.7% | Japón, Singapur, Australia, China urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción en Línea de Categorías de Comestibles Frescos y Perecederos

Los productos frescos se han convertido en un motor de crecimiento clave para las plataformas, respaldados por los avances en la logística controlada por temperatura y la selección automatizada, que mejoran la precisión de los pedidos y minimizan el desperdicio. Los centros de cumplimiento automatizados para clientes en Sídney y Melbourne han aumentado el rendimiento y mejorado la frescura, permitiendo ventanas de entrega escalables de dos horas y fortaleciendo la confianza del consumidor en las compras en línea de productos perecederos. Las brechas en la cadena de frío persisten en varios mercados, con India experimentando pérdidas poscosecha del 5–15% en frutas y verduras debido a una infraestructura inadecuada en la puerta de la granja y un enfoque en productos individuales. Los proyectos regionales de cadena de frío y los sistemas logísticos modernizados están abordando estos desafíos, mientras que el Sudeste Asiático requiere mayor inversión en almacenamiento, operaciones energéticamente eficientes y sistemas de gestión de almacenes y transporte digitales.

Penetración de Teléfonos Inteligentes que Impulsa el Comportamiento de Compra de Comestibles con Prioridad en Dispositivos Móviles

Los dispositivos móviles dominan el acceso al comercio digital en toda Asia Pacífico, y la adopción de teléfonos inteligentes está dando forma a cómo los consumidores descubren, piden y pagan los comestibles. Los datos demográficos más jóvenes y la densidad urbana impulsan pedidos frecuentes, mientras que la visibilidad del inventario en tiempo real y la optimización de rutas reducen los tiempos de entrega. En Japón, los ecosistemas de comercio electrónico integran centros de cumplimiento, programas de fidelización y sistemas de pago, mejorando el compromiso para las compras rutinarias de comestibles. Las políticas regionales sobre identidad digital y flujos de datos transfronterizos tienen como objetivo facilitar el proceso de pago y el cumplimiento normativo para las transacciones con prioridad en dispositivos móviles en toda la ASEAN. En India, los pagos de cuenta a cuenta y los costos mínimos de transacción eliminan las ineficiencias del manejo de efectivo, permitiendo transacciones rápidas de bajo valor y apoyando la adopción de comestibles móviles a escala.

Rápido Crecimiento del Comercio Rápido para Necesidades de Entrega Instantánea

Los servicios de entrega instantánea se están volviendo más profesionalizados, con plataformas que utilizan redes de microcumplimiento más densas y una mejor previsión de la demanda para permitir la entrega rápida de comestibles y artículos listos para consumir. En China, los principales actores combinan surtidos con prioridad en línea con almacenes frontales en red y ubicaciones fuera de línea selectivas para apoyar entregas en 30 minutos en áreas de alta densidad[2]Asuntos Corporativos de Woolworths Group, "Centros de Cumplimiento para Clientes y Cobertura en Dos Horas," Woolworths Group, woolworthsgroup.com.au. La economía de los pedidos mejora a medida que las plataformas mejoran la disponibilidad de artículos, reducen las sustituciones y utilizan algoritmos de comercialización para promover categorías de mayor margen y marcas propias, compensando los costos de última milla. Los mercados maduros adoptan modelos mixtos, integrando la recogida en tienda para cestas más grandes con la entrega instantánea para necesidades urgentes. Los operadores priorizan la seguridad y el cumplimiento normativo en medio de la evolución de las políticas de gestión de bordillos y laborales para competir con los canales de propiedad de los minoristas y los ecosistemas integrados.

Apoyo Gubernamental a la Infraestructura Digital y la Adopción del Comercio Electrónico

La política pública impulsa la adopción de comestibles digitales a través de inversiones en pagos digitales, infraestructura de datos y armonización transfronteriza. Las asignaciones presupuestarias en India apoyan los pagos digitales con tasa de descuento al comerciante cero para transacciones de pequeño importe, garantizando la aceptación por parte de los comerciantes y la eficiencia de costos para las compras de comestibles móviles. El Plan de Acción de Negocios Digitales de China fortalece el comercio instantáneo, el comercio en vivo y la logística del comercio electrónico rural, permitiendo una entrega más rápida de artículos de primera necesidad a las áreas urbanas. Los gobiernos de la ASEAN han finalizado un marco de economía digital para agilizar los flujos de datos, la identidad digital y la facturación electrónica, fomentando el crecimiento del comercio electrónico transfronterizo. La expansión de la infraestructura en la nube, el 5G y los centros de datos permiten a las plataformas minoristas aprovechar los ecosistemas impulsados por políticas para servicios confiables y cumplimiento normativo estandarizado en las operaciones de última milla.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de entrega de última milla y desafíos de congestión urbana | -2.1% | Áreas metropolitanas en India, Indonesia, Filipinas, Tailandia, ciudades de primer nivel de China | Mediano plazo (2-4 años) |

| Infraestructura de cadena de frío inadecuada en ciudades de segundo y tercer nivel | -1.8% | India, Indonesia, Vietnam, China rural, Filipinas | Largo plazo (≥ 4 años) |

| Aumento de los Alquileres de Almacenes Urbanos que Erosionan los Márgenes del Comercio Rápido | -1.3% | Principales áreas metropolitanas a nivel mundial | Mediano plazo (2-4 años) |

| Intensa Competencia que Genera Presión sobre los Márgenes de Beneficio | -1.9% | Regional, particularmente India y China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Entrega de Última Milla y Desafíos de Congestión Urbana

La congestión urbana y la variabilidad de la densidad de entregas mantienen altos los costos de última milla, lo que afecta la economía unitaria para las entregas en menos de 30 minutos. Las plataformas abordan estos desafíos mediante la agrupación de rutas, la selección por lotes y la asignación dinámica de mano de obra, pero las fluctuaciones de la demanda impulsadas por la hora del día y el clima generan variabilidad en el costo de servicio. Las cestas con alto contenido de perecederos pueden mejorar los márgenes si se controla el deterioro, aunque el manejo controlado por temperatura y la gestión de devoluciones añaden costos que requieren escala para compensar. Las redes de tiendas de propiedad de los minoristas mitigan las complejidades de la última milla al utilizar trastiendas y recogida en bordillo para suavizar la demanda en horas pico y reducir las distancias de entrega. Las políticas urbanas sobre el espacio en bordillo, las ventanas de entrega y la seguridad de los repartidores influyen en la planificación de la capacidad, requiriendo cumplimiento normativo mientras se mantiene la velocidad de entrega.

Infraestructura de Cadena de Frío Inadecuada en Ciudades de Segundo y Tercer Nivel

Las brechas en la cadena de frío en ciudades más pequeñas y áreas rurales limitan la disponibilidad de productos frescos, aumentan el riesgo de merma e impiden la adopción de productos perecederos de alto valor en línea[3]Secretaría del Centro Nacional para el Desarrollo de la Cadena de Frío, "Pérdidas Poscosecha e Infraestructura," NCCD, nccd.gov.in. La falta de inversión en almacenes de empaque en la puerta de la granja, flotas refrigeradas y almacenamiento a múltiples temperaturas provoca una calidad de producto inconsistente, reduciendo las compras repetidas en categorías sensibles. Las iniciativas de financiamiento para el desarrollo y los proyectos del sector público han mejorado la capacidad controlada por temperatura y la logística digitalizada, pero se necesita más infraestructura para una cobertura a nivel nacional. La expansión de las plataformas de comestibles requiere soluciones sostenibles de cadena de frío para escalar categorías en línea como bayas, lácteos y mariscos. En regiones con altos costos de energía, los operadores implementan instalaciones con energía solar y refrigeración energéticamente eficiente para mejorar los márgenes y apoyar surtidos en línea más amplios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Velocidad de Entrega: Los Plazos Comprimidos Redefinen las Ventajas Competitivas

Se proyecta que los servicios en el mismo día y al día siguiente representen el 53,48% del mercado en 2025, con la entrega ultrarrápida en 30 minutos creciendo a una CAGR del 18,74% hasta 2031. Las redes densas y los sistemas de cumplimiento automatizados están transformando el acceso a los artículos de primera necesidad diaria en las ciudades. El mercado de entrega de comestibles en línea de Asia Pacífico está evolucionando hacia ventanas de entrega más cortas, equilibrando las entregas exprés para pedidos más pequeños con las entregas programadas para cestas más grandes a fin de optimizar la utilización de vehículos y la productividad laboral. Los centros de cumplimiento automatizados para clientes en Australia mejoran el rendimiento y la precisión para los artículos de alta demanda, aumentando las tasas de entrega en dos horas en las áreas metropolitanas y fortaleciendo la confianza en los servicios de entrega de productos frescos. En China, los almacenes en red integrados con surtidos en línea permiten la entrega en 30 minutos en áreas densas, respaldados por ubicaciones fuera de línea selectivas para la entrega instantánea.

Los avances en enrutamiento, visibilidad del inventario y logística urbana reducen las cancelaciones y sustituciones, mejorando la experiencia del cliente en los formatos de entrega rápida. Las entregas programadas más allá de las 24 horas siguen siendo vitales para la reposición a granel en áreas suburbanas, garantizando la relevancia de las ventanas de entrega más largas. La adopción del microcumplimiento comprime los tiempos de selección al envío, ampliando la cobertura de entrega en el mismo día. Los modelos híbridos como la recogida en tienda reducen los costos de última milla y mejoran las opciones de recogida suburbana. Las plataformas utilizan los datos de pedidos de ventana corta para refinar los surtidos y los precios, mejorando las tasas de conversión. El mercado tiende hacia plazos más cortos mientras mantiene la capacidad para pedidos más grandes, mitigando la demanda pico y garantizando la disponibilidad de productos frescos.

Por Tipo de Producto: Los Productos Frescos Transforman la Economía de los Bienes de Consumo de Alta Rotación

Los productos frescos son la categoría de más rápido crecimiento con una CAGR del 17,35% hasta 2031, impulsando la inversión en logística controlada por temperatura e integración directa con granjas. Los productos básicos y bienes envasados representaron el 31,78% del mercado en 2025. El mercado de entrega de comestibles en línea de Asia Pacífico se beneficia de una mejor infraestructura de cadena de frío y garantía de calidad, reduciendo la merma y fomentando las compras repetidas en frutas, verduras, lácteos y carne. Las pérdidas poscosecha del 5–15% en frutas y verduras en India destacan los desafíos de infraestructura, lo que impulsa la inversión pública y privada. Los minoristas australianos actualizaron los centros automatizados con zonas de múltiples temperaturas y reposición predictiva, mejorando el cumplimiento de productos frescos y ampliando las ofertas en línea. Los ecosistemas de China apoyan las necesidades de comestibles a través de almacenes en red y programas de subsidios, aumentando el rendimiento en categorías frescas y de temperatura ambiente.

Las categorías frescas y refrigeradas se benefician de la entrega de última milla controlada por temperatura y una colocación de inventario más inteligente, reduciendo las devoluciones y mejorando los márgenes para 2026. Los minoristas utilizan ecosistemas de fidelización y telemetría de aplicaciones para personalizar los surtidos frescos, mejorando la eficiencia de selección y las tasas de entrega a tiempo y completa para los perecederos. Los mejores estándares de cadena de frío y el cumplimiento de la seguridad alimentaria en el Sudeste Asiático dan a las plataformas logísticas integradas una ventaja sobre los operadores fragmentados que luchan con los artículos sensibles al calor. Las verificaciones de calidad automatizadas en la recepción y el despacho reducen los riesgos de sustitución y el desperdicio en las categorías de vida útil corta. El liderazgo en categorías depende de la densidad de la red y la capacidad controlada por temperatura para mantener altos niveles de servicio sin erosionar los márgenes.

Por Canal de Entrega: Los Agregadores Enfrentan la Presión del Canal Directo al Consumidor a Medida que las Marcas se Verticalizan

Las plataformas agregadoras representaron el 71,86% del mercado en 2025, mientras que se proyecta que los canales Directos al Consumidor (D2C) crezcan a una CAGR del 15,92% hasta 2031, impulsados por las inversiones de los minoristas y las marcas de bienes de consumo de alta rotación en sistemas de última milla propietarios y datos propios para reducir las comisiones de los agregadores. El mercado de entrega de comestibles en línea de Asia Pacífico está equilibrando la conveniencia de los agregadores con los canales liderados por minoristas que aprovechan las redes de tiendas y los centros de microcumplimiento para mejorar la velocidad y los márgenes a través de marcas propias. En India, el comercio rápido y las redes de propiedad de los minoristas se centran en la entrega en dos horas, respaldadas por el microcumplimiento y el abastecimiento directo de granjas para la calidad de los productos frescos. Los ecosistemas de China optimizan los surtidos de almacenes, integran activos fuera de línea para garantizar la consistencia y aprovechan los servicios para comerciantes y las promociones para impulsar el volumen. Los agregadores se expanden hacia belleza, farmacia y alcohol para mejorar la economía de las cestas y capturar viajes de mayor margen.

Australia demuestra estrategias de doble canal, combinando el cumplimiento propio con asociaciones de agregadores para el alcance urbano. El mercado enfatiza los programas de fidelización, la publicidad en aplicaciones y la expansión de marcas propias para compensar los costos, fortaleciendo los modelos D2C en áreas de tiendas densas. El Sudeste Asiático se beneficia de las iniciativas de economía digital abierta y los sistemas de pago interoperables, fomentando la competencia en velocidad y confiabilidad[4]Sala de Prensa Corporativa de Grab, "Expansión de Categorías y Asociaciones con Comerciantes," Grab, grab.com. Los ecosistemas integrados de Japón utilizan centros de cumplimiento vinculados a programas de fidelización y servicios de tecnología financiera para impulsar las compras repetidas y estrechar el control de datos. Un modelo mixto de canales agregadores y D2C dependerá de la automatización y los datos para satisfacer las expectativas de frescura y velocidad.

Análisis Geográfico

Se espera que la participación de China en el mercado de entrega de comestibles en línea de Asia Pacífico alcance el 45,88% en 2025, impulsada por la logística integrada, los almacenes frontales en red y las promociones impulsadas por ecosistemas que han expandido la entrega de comestibles en las principales ciudades. Los esfuerzos de consolidación mejoran la capacidad y la cobertura en el corredor Jiangsu-Zhejiang-Shanghái, combinando surtidos con prioridad en línea con presencia fuera de línea selectiva para el cumplimiento instantáneo. Los minoristas equilibran los formatos de almacén solo en línea e híbridos para alcanzar los objetivos de entrega en 30 minutos en los distritos principales mientras se extienden a las áreas suburbanas con ventanas programadas. El apoyo de políticas para el comercio instantáneo y el comercio en vivo fomenta el crecimiento en artículos de primera necesidad diaria y categorías frescas a través de canales digitales. Las inversiones en infraestructura digital garantizan que la entrega rápida y confiable siga siendo una prioridad para 2026.

India, con una CAGR proyectada del 16,55% hasta 2031, se beneficia de la adopción de teléfonos inteligentes, las políticas de pago digital y la expansión de los centros de microcumplimiento en las principales ciudades. El UPI facilita transacciones fluidas y compras frecuentes de artículos esenciales, mientras que las inversiones en programas de abastecimiento directo de frutas y verduras mejoran la calidad y reducen la merma en las ciudades de primer y segundo nivel. Las plataformas adaptan los procesos y los precios a las cambiantes protecciones de los trabajadores de la economía colaborativa, centrándose en la entrega confiable en dos horas en áreas densas. El crecimiento en las categorías frescas y refrigeradas está respaldado por los avances en la cadena de frío y la logística urbana. El Sudeste Asiático, Japón, Australia y Nueva Zelanda muestran una madurez de mercado diversa, dando forma a las estrategias de las plataformas para 2026. Las iniciativas de economía digital del Sudeste Asiático permiten operaciones transfronterizas y la escalabilidad de los modelos agregadores y D2C. Las tecnologías de la «Tienda del Mañana» habilitadas por inteligencia artificial de Singapur mejoran la integración en línea y física. Los centros de cumplimiento automatizados de Australia amplían la entrega en dos horas y mejoran la precisión de los pedidos, apoyando el crecimiento del comercio electrónico mientras mantienen la calidad de los productos frescos. Los mercados emergentes de la ASEAN se benefician de una mejor confiabilidad de la última milla y la modernización logística, reduciendo los costos y fortaleciendo las perspectivas del mercado hasta 2031.

Panorama Competitivo

El mercado de entrega de comestibles en línea de Asia Pacífico está moderadamente concentrado en las grandes áreas metropolitanas, pero sigue siendo competitivo entre ecosistemas, minoristas y agregadores, con un enfoque en la velocidad, la disponibilidad y la confiabilidad. Las principales plataformas en China están expandiendo sus redes de almacenes para entregar artículos de primera necesidad diaria más rápido mientras establecen ubicaciones fuera de línea para un servicio casi instantáneo en áreas de alta densidad. Los ecosistemas están invirtiendo en formatos híbridos de almacén-tienda, subsidios de comestibles y servicios para comerciantes para equilibrar el volumen y la rentabilidad en las categorías frescas y de temperatura ambiente. En India, los actores del ecosistema están escalando los centros de microcumplimiento y el abastecimiento fresco, mientras que los minoristas con extensas redes de tiendas están desarrollando canales directos al consumidor (D2C) para mejorar el control de datos y los márgenes. Los actores australianos están adoptando estrategias de doble canal, combinando el cumplimiento propio con asociaciones de agregadores para ampliar el alcance de las entregas urgentes mientras mantienen la calidad del servicio para los pedidos programados. Las inversiones en automatización, infraestructura de cadena de frío y capacidades alineadas con las políticas están agilizando las operaciones de entrega diaria de comestibles. Los medios de comunicación minoristas y las plataformas de fidelización son fundamentales para la defensa de los márgenes, alineándose con el enfoque en los datos de propiedad del ecosistema y el crecimiento de las marcas propias.

La entrega en dos horas y en menos de dos horas depende de los avances en la productividad de selección, la previsión impulsada por inteligencia artificial y la gestión de franjas horarias para mantener los márgenes en los pedidos con alto contenido de perecederos. Las plataformas están diversificando las categorías atendidas a través de las redes de última milla para aumentar el valor de los pedidos y gestionar las fluctuaciones de la demanda. La expansión a ubicaciones de segundo nivel requiere alinear las promesas de servicio con la densidad de población para garantizar la eficiencia de costos. Las divulgaciones financieras indican un enfoque en la automatización de almacenes, los medios de comunicación minoristas y el servicio al cliente escalable. Los ecosistemas están integrando el cumplimiento impulsado por inteligencia artificial y el soporte al cliente para gestionar la demanda pico, mientras que los minoristas priorizan la recogida en bordillo, la entrega Directa al Maletero

y la entrega rápida bajo demanda. Las medidas de política sobre pagos digitales y gestión de datos están reduciendo las barreras para los pequeños comerciantes y los vendedores transfronterizos, apoyando un crecimiento disciplinado en el mercado.

Líderes de la Industria de Comestibles en Línea de Asia Pacífico

Alibaba Group

JD.com

Amazon

Reliance Retail

Flipkart

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: JD.com reportó los resultados del ejercicio fiscal 2025 y lanzó su canal «Billion Supermarket» con subsidios de productos de varios años centrados en artículos de primera necesidad diaria para impulsar el crecimiento adicional de ventas de marcas.

- Marzo de 2026: Grab anunció la adquisición de foodpanda Taiwán, ampliando su presencia regional sujeta a aprobaciones regulatorias e hitos de integración hasta 2027.

- Febrero de 2026: Meituan completó su adquisición de USD 717 millones del negocio de Dingdong Maicai en China, añadiendo más de 1.000 almacenes frontales y ampliando las capacidades de comercio instantáneo en los principales núcleos urbanos.

- Junio de 2025: FairPrice Group y Google Cloud lanzaron un programa estratégico para probar y escalar innovaciones minoristas, incluidos carritos impulsados por inteligencia artificial, tarjetas de precios, formatos híbridos y herramientas de reposición predictiva.

Alcance del Informe del Mercado de Comestibles en Línea de Asia Pacífico

El Mercado de Entrega de Comestibles en Línea de Asia Pacífico evalúa los modelos de cumplimiento de comestibles digitales, incluidos los servicios de entrega rápida, en el mismo día, al día siguiente y programados. Analiza el tamaño del mercado, las proyecciones de crecimiento y la segmentación por velocidad de entrega, tipo de producto, canal de entrega y geografía a nivel de país. Los principales impulsores incluyen la creciente adopción en línea de perecederos, las compras impulsadas por teléfonos inteligentes, la expansión del comercio rápido y las inversiones de las marcas de bienes de consumo de alta rotación en promociones digitales, mientras que se abordan desafíos como los costos de entrega de última milla, las brechas en la cadena de frío y las presiones competitivas sobre los márgenes. El informe examina el comportamiento del consumidor, los marcos regulatorios, los avances tecnológicos y la dinámica competitiva a través de la concentración del mercado, las iniciativas estratégicas, el análisis de participación y los perfiles de empresas. Se describen las oportunidades futuras y las tendencias a largo plazo, con valores en miles de millones de USD.

| ≤30 Minutos |

| En el Mismo Día (2-12 h) y Al Día Siguiente |

| Programada (más de 24 h) |

| Productos Frescos |

| Lácteos y Panadería |

| Carne, Pescado y Mariscos |

| Productos Básicos y Bienes Envasados |

| Bebidas |

| Alimentos Congelados |

| Otro Tipo de Producto |

| Directo al Consumidor (D2C) |

| Plataformas Agregadoras |

| China |

| India |

| Japón |

| Australia |

| Indonesia |

| Corea del Sur |

| Tailandia |

| Singapur |

| Corea del Sur |

| Vietnam |

| Filipinas |

| Resto de Asia Pacífico |

| Por Velocidad de Entrega | ≤30 Minutos |

| En el Mismo Día (2-12 h) y Al Día Siguiente | |

| Programada (más de 24 h) | |

| Por Tipo de Producto | Productos Frescos |

| Lácteos y Panadería | |

| Carne, Pescado y Mariscos | |

| Productos Básicos y Bienes Envasados | |

| Bebidas | |

| Alimentos Congelados | |

| Otro Tipo de Producto | |

| Por Canal de Entrega | Directo al Consumidor (D2C) |

| Plataformas Agregadoras | |

| Por Geografía | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Corea del Sur | |

| Vietnam | |

| Filipinas | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas del mercado de entrega de comestibles en línea de Asia Pacífico?

El tamaño del mercado de entrega de comestibles en línea de Asia Pacífico es de USD 327,73 mil millones en 2026 y se prevé que alcance USD 612,78 mil millones en 2031 a una CAGR del 13,31%, respaldado por la adopción de dispositivos móviles, los pagos digitales y los modelos de cumplimiento rápido.

¿Qué velocidades de entrega están dando forma a las expectativas de los clientes en los comestibles de Asia Pacífico?

La entrega en el mismo día y al día siguiente representó el 53,48% de la participación en 2025, mientras que la entrega en menos de 30 minutos es la de más rápido crecimiento con una CAGR del 18,74% hasta 2031, anclada por el microcumplimiento denso y la automatización.

¿Qué categorías están impulsando el crecimiento dentro del mercado de entrega de comestibles en línea de Asia Pacífico?

Los productos frescos son el principal motor de crecimiento con una CAGR del 17,35% hasta 2031, mientras que los productos básicos y bienes envasados representaron el 31,78% en 2025, a medida que las plataformas invierten para mejorar la consistencia de la frescura y reducir la merma.

¿Cómo está evolucionando la competencia entre los agregadores y los canales directos al consumidor?

Los agregadores representaron el 71,86% en 2025, pero se proyecta que el canal D2C crezca al 15,92% a medida que los minoristas aprovechan las redes de tiendas, el microcumplimiento y los ecosistemas de fidelización para controlar los datos y los márgenes.

¿Qué geografías lideran y cuáles crecen más rápido en la región?

China lideró con el 45,88% en 2025, mientras que India es la de más rápido crecimiento con una CAGR proyectada del 16,55% hasta 2031, apoyada por la ubicuidad de los teléfonos inteligentes y los pagos digitales escalables.

¿Qué cambios de política son más importantes para la entrega de comestibles en Asia Pacífico hasta 2031?

El apoyo a los pagos digitales en India y la armonización de datos transfronterizos bajo el Marco de Economía Digital de la ASEAN, junto con el respaldo de la política de comercio instantáneo de China, reducen la fricción y mejoran la escalabilidad para las plataformas.

Última actualización de la página el: