Tamaño y Participación del Mercado de CAPEX de Petróleo y Gas de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

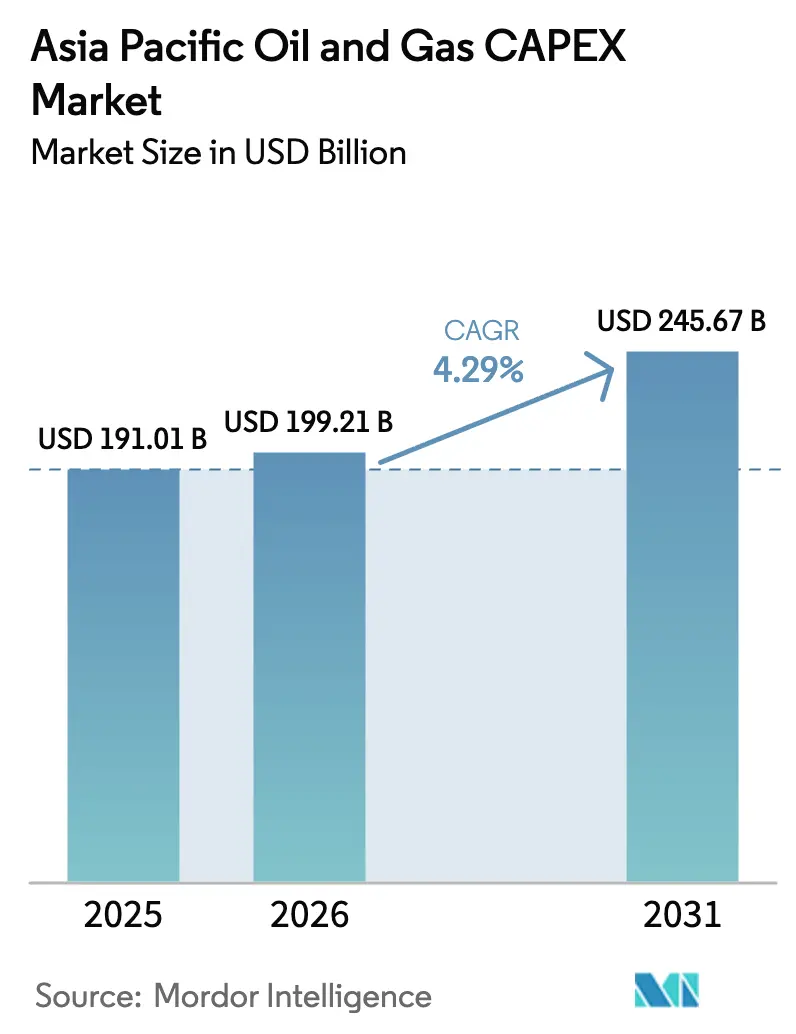

| Tamaño del mercado en el año base (2025) | 191.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 199.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 245.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CAPEX de Petróleo y Gas de Asia Pacífico por Mordor Intelligence

El Mercado de CAPEX de Petróleo y Gas de Asia Pacífico fue valorado en USD 191,01 mil millones en 2025 y se estima que crecerá desde USD 199,21 mil millones en 2026 hasta alcanzar USD 245,67 mil millones en 2031, a una CAGR del 4,29% durante el período de pronóstico (2026-2031).

La persistentemente alta demanda energética regional, el considerable potencial de recursos domésticos y la acelerada infraestructura de transición mantienen el gasto en una trayectoria ascendente a pesar del endurecimiento de las normas de financiamiento verde. Los gobiernos destinan capital hacia nuevos activos de GNL, hidrógeno y CCUS para asegurar el suministro, mientras que las empresas petroleras nacionales mantienen programas convencionales upstream, salvaguardando la seguridad energética durante el período de transición. Los operadores internacionales están reorientando sus carteras hacia la región porque los marcos regulatorios son más claros que en varias jurisdicciones de Oriente Medio, y porque los proyectos de aguas profundas y GNL ahora ofrecen niveles de punto de equilibrio competitivos a escala global. El gasto en tecnología también aumenta a medida que los programas de yacimientos digitales extienden la vida útil de los activos, y los proyectos de refinerías modulares mejoran la flexibilidad de la gama de productos en India y China.

Conclusiones Clave del Informe

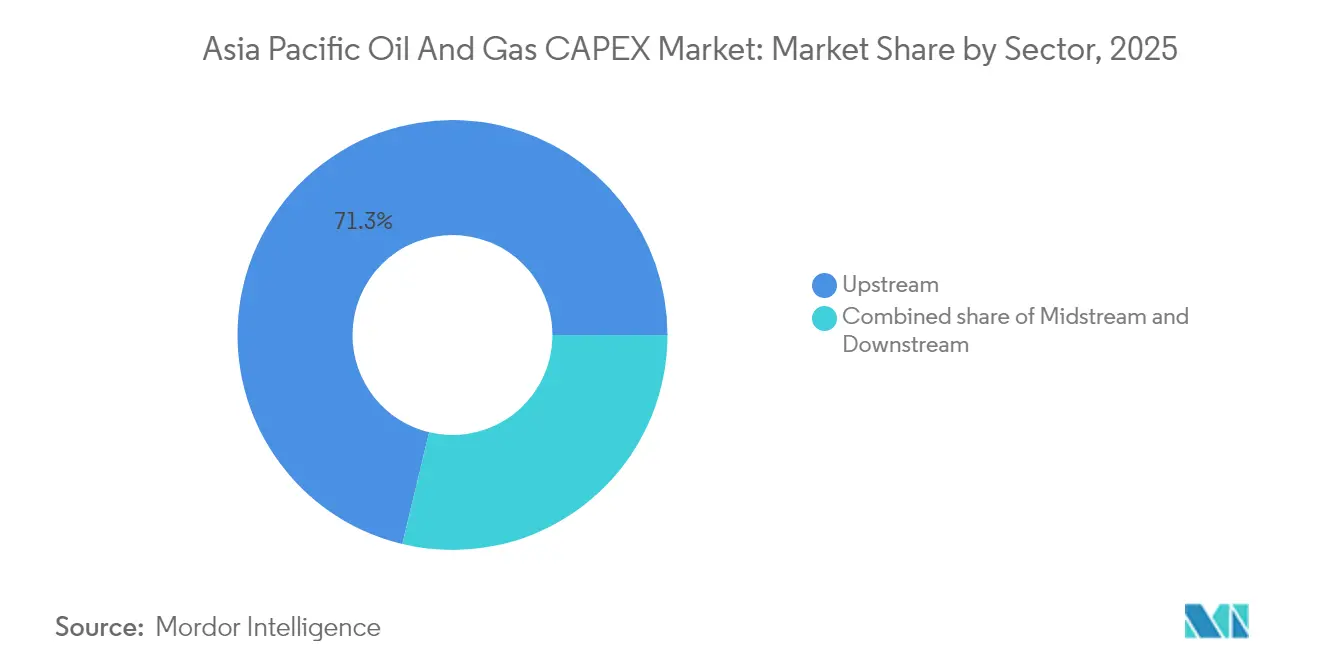

- Por sector, el upstream concentró el 71,25% de la participación del mercado de CAPEX de petróleo y gas de Asia Pacífico en 2025; el segmento downstream es el de mayor crecimiento, avanzando a una CAGR del 4,98% hasta 2031.

- Por ubicación, los proyectos terrestres representaron el 65,25% del tamaño del mercado de CAPEX de petróleo y gas de Asia Pacífico en 2025, mientras que el gasto marino proyecta una expansión a una CAGR del 6,84% en el mismo horizonte.

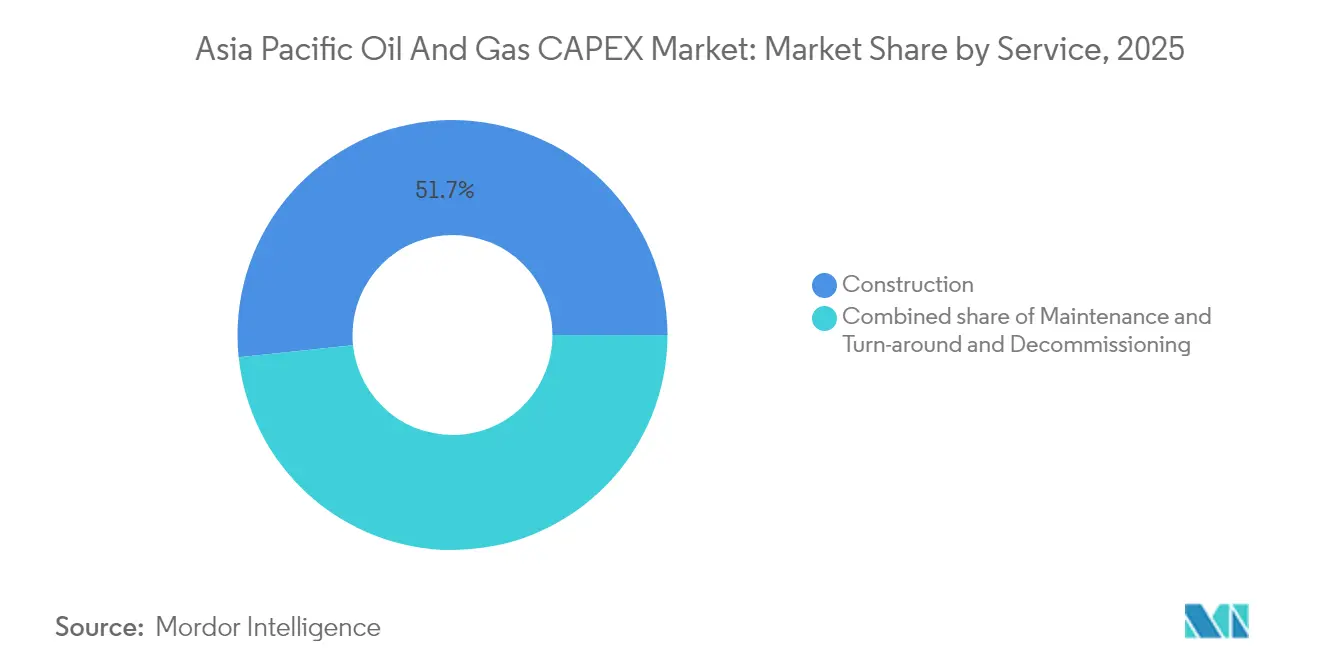

- Por servicio, las actividades de construcción lideraron con una participación del 51,65% del tamaño del mercado de CAPEX de petróleo y gas de Asia Pacífico en 2025; se proyecta que el desmantelamiento registre la mayor CAGR del 7,58% hasta 2031.

- Por geografía, China mantuvo una participación dominante del 56,15% en el mercado de CAPEX de petróleo y gas de Asia Pacífico en 2025, mientras que se proyecta que Malasia presente el crecimiento más rápido a una CAGR del 5,28% para 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de CAPEX de Petróleo y Gas de Asia Pacífico

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de las inversiones en infraestructura de GNL en el Sudeste Asiático | +1.20% | Indonesia, Malasia, Tailandia, Vietnam | Mediano plazo (2-4 años) |

| Compromisos de CAPEX en hidrógeno y CCUS liderados por el gobierno en Australia y Japón | +0.80% | Australia, Japón | Largo plazo (≥ 4 años) |

| Impulso de las empresas petroleras nacionales hacia proyectos de gas en aguas profundas en China y Malasia | +1.00% | China, Malasia | Mediano plazo (2-4 años) |

| Reasignación de carteras de las COI hacia activos de bajo costo en APAC ante el riesgo en Oriente Medio | +0.60% | Regional, concentrado en Australia, Malasia | Corto plazo (≤ 2 años) |

| Rápido crecimiento del CAPEX de yacimientos digitales para la extensión de la vida útil de los activos | +0.40% | China, Australia, Indonesia | Mediano plazo (2-4 años) |

| Proyectos de refinerías modulares orientados a la sustitución de importaciones petroquímicas en India | +0.50% | India, con repercusión en Bangladés, Sri Lanka | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Inversiones en Infraestructura de GNL en el Sudeste Asiático

La empresa estatal indonesia Pertamina destinó USD 20 mil millones para ampliaciones de capacidad de GNL hasta 2028, mientras que Petronas comprometió USD 15 mil millones para tres unidades flotantes de GNL que elevarán el gas exportable de Malasia a mediados de la década. Los activos de almacenamiento, regasificación y transporte marítimo acompañan estas construcciones upstream, generando oportunidades de contratación plurianuales para empresas de construcción e ingeniería. La oleada de inversiones posiciona a los exportadores del Sudeste Asiático para capturar entre el 15 y el 20% del comercio mundial de GNL para 2030, protegiéndolos de la volatilidad del precio del petróleo y aumentando los ingresos en divisas.(1)Banco Asiático de Desarrollo, "Inversión en Infraestructura Energética en Asia-Pacífico," adb.org Los mercados domésticos también se alejan del gas por tubería en favor de las importaciones flexibles de GNL que respaldan las energías renovables intermitentes. El impulso de estos planes alimenta directamente el mercado de CAPEX de petróleo y gas de Asia Pacífico, asegurando un sólido piso de demanda en el mediano plazo.

Compromisos de CAPEX en Hidrógeno y CCUS Liderados por el Gobierno en Australia y Japón

El Fondo de Innovación Verde de Japón ha destinado JPY 2 billones (USD 15 mil millones) para proyectos de cadena de valor del hidrógeno, en línea con la asignación de AUD 70 mil millones (USD 47 mil millones) de Australia orientada a centros de producción, corredores de transporte y almacenamiento geológico.(2)Ministerio de Economía, Comercio e Industria de Japón, "Directrices del Fondo de Innovación Verde," meti.go.jp El marco bilateral conecta la dotación de recursos de Australia con la demanda de compra de Japón, garantizando la viabilidad financiera de los activos a largo plazo. El capital público absorbe el riesgo tecnológico inicial, catalizando la participación privada y reduciendo el costo de capital promedio ponderado, lo que sostiene el mercado de CAPEX de petróleo y gas de Asia Pacífico incluso cuando los hidrocarburos tradicionales alcanzan su punto máximo. Los acuerdos de compra a largo plazo ya en negociación indican que la cartera de proyectos se extenderá mucho más allá del período de pronóstico actual.

Impulso de las Empresas Petroleras Nacionales hacia Proyectos de Gas en Aguas Profundas en China y Malasia

CNOOC ha reservado USD 15 mil millones para múltiples desarrollos en aguas profundas hasta 2027, desplegando sistemas submarinos de nueva generación que reducen los costos operativos y minimizan la huella en superficie. Petronas persigue esfuerzos comparables en el Mar del Sur de China, añadiendo unidades flotantes de producción, almacenamiento y descarga que monetizan campos previamente inaccesibles debido a la profundidad del agua y preocupaciones de seguridad. Estos programas abarcan entre 7 y 10 años, generando acumulaciones de pedidos EPC confiables que sostienen el mercado de CAPEX de petróleo y gas de Asia Pacífico. Dado que el gas en aguas profundas desplaza al GNL importado, los gobiernos apoyan las aprobaciones incluso en medio de disputas marítimas, consolidando así el impacto positivo en la demanda a mediano plazo.

Reasignación de Carteras de las COI hacia Activos de Bajo Costo en APAC ante el Riesgo en Oriente Medio

La creciente incertidumbre geopolítica en el Golfo ha llevado a Shell a comprometer USD 12 mil millones en trenes de GNL australianos y a BP a asociarse con empresas petroleras nacionales indonesias en proyectos de gas de múltiples campos. El cambio favorece a las jurisdicciones con regulación transparente, seguridad contractual e infraestructura de exportación lista para operar. Las conexiones de ciclo corto reducen aún más el riesgo del flujo de caja, lo que significa que el capital de las COI rota más rápidamente, sosteniendo la utilización del sector de servicios en el mercado de CAPEX de petróleo y gas de Asia Pacífico. La diversificación del riesgo sigue siendo el principal motivador, pero la reducción de la intensidad de carbono también influye, convirtiendo la base de activos relativamente joven de APAC en una plataforma atractiva para programas de optimización digital y control de emisiones de metano.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Endurecimiento de las normas de financiamiento verde que restringen el préstamo para proyectos de combustibles fósiles | -0.80% | Global, con especial incidencia en Australia y Japón | Corto plazo (≤ 2 años) |

| Inflación en EPC y mandatos de contenido local que elevan los costos de construcción | -0.60% | Regional, concentrado en Indonesia, India, Malasia | Mediano plazo (2-4 años) |

| Aceleración de la adopción de vehículos eléctricos que reduce la demanda de largo plazo de productos refinados | -0.40% | China, India | Largo plazo (≥ 4 años) |

| Riesgos de seguridad marítima en el Mar del Sur de China que retrasan las Decisiones de Inversión Final offshore | -0.30% | China, Malasia, Vietnam | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Normas de Financiamiento Verde que Restringen el Préstamo para Proyectos de Combustibles Fósiles

La Autoridad Monetaria de Singapur redujo en un 60% la elegibilidad de préstamos para combustibles fósiles en 2024, y los bancos australianos siguieron su ejemplo, elevando los costos de endeudamiento para proyectos upstream de mediana escala entre 200 y 300 puntos básicos.(3)Autoridad Monetaria de Singapur, "Directrices de Gestión del Riesgo Ambiental," mas.gov.sg Los desarrolladores optan por recurrir a agencias de crédito a la exportación o captar tramos mezzanine, retrasando las decisiones de inversión final y reduciendo el gasto a corto plazo en el mercado de CAPEX de petróleo y gas de Asia Pacífico. Los proyectos de ciclo corto con vías de transición visibles aún alcanzan el cierre financiero, pero los barriles de alta intensidad de carbono enfrentan claras penalizaciones de financiamiento.

Inflación en EPC y Mandatos de Contenido Local que Elevan los Costos de Construcción

Indonesia impone requisitos de contenido local del 40% en proyectos upstream, mientras que Malasia tiene umbrales similares, lo que obliga a los contratistas internacionales a formar empresas conjuntas y desarrollar cadenas de suministro locales que añaden entre el 15 y el 25% al costo total instalado. Los aumentos en los precios de materiales y mano de obra amplifican el efecto, comprimiendo las tasas internas de retorno y llevando a los operadores a escalonar los alcances de trabajo. Los plazos extendidos reducen los desembolsos anuales de efectivo hacia el mercado de CAPEX de petróleo y gas de Asia Pacífico durante la ventana de aceleración, aunque el gasto total a lo largo de la vida útil eventualmente se recupera una vez que las cadenas de suministro maduran.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: El Dominio del Upstream Sostiene los Esfuerzos de Seguridad Energética

El upstream concentró el 71,25% del mercado de CAPEX de petróleo y gas de Asia Pacífico en 2025, reflejando directivas estatales para reforzar el suministro autóctono ante la volatilidad de los precios de importación. Las empresas petroleras nacionales lideraron el gasto en gas en aguas profundas, bloques de esquisto y metano de lecho de carbón, aprovechando la perforación digital y la visualización de yacimientos en tiempo real para incrementar las tasas de recuperación. Estos desembolsos mantienen ocupadas las industrias de contenido local y generan un flujo continuo de contratos para especialistas en servicios. Los desembolsos midstream se centran en la conexión de tuberías brownfield y el almacenamiento de GNL, combinándose con los desarrollos upstream para asegurar la capacidad de evacuación.

El gasto downstream, aunque representó una participación menor del 28,75% en 2025, proyecta una aceleración a una CAGR del 4,98% hasta 2031. La integración petroquímica impulsa programas de renovación que sustituyen los combustibles simples por olefinas y aromáticos de mayor margen. El complejo de Jamnagar en India y el centro de Fujian en China tipifican el cambio: anteriormente centrados en la gasolina, los sitios ahora canalizan capital incremental hacia crackers de vapor y unidades PDH. Dado que cada renovación requiere compresores, reactores y automatización, el downstream continúa atrayendo volúmenes materiales hacia el recuento del tamaño del mercado de CAPEX de petróleo y gas de Asia Pacífico, a pesar del estancamiento de la demanda de combustibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación: El Crecimiento Marino Supera la Madurez Terrestre

Las actividades terrestres retuvieron el 65,25% del tamaño del mercado de CAPEX de petróleo y gas de Asia Pacífico en 2025, sustentadas por el esquisto chino, el gas de veta de carbón australiano y los yacimientos de petróleo compacto de Rajastán en India. Los proyectos terrestres gozan de aprobaciones más rápidas y menor complejidad de profundidad de agua, lo que permite a las empresas petroleras nacionales sancionar múltiples plataformas dentro de un único ciclo presupuestario. La infraestructura, como los gasoductos troncales y las redes de recolección de gas, se agrupa, consolidando oportunidades paralelas para proveedores de compresores y estaciones de medición.

El CAPEX marino crece más rápidamente a una CAGR del 6,84%, impulsado por el auge del gas en aguas profundas de Malasia, la flota de GNL flotante de Indonesia y los campos Browse y Scarborough de Australia. Las FPSO de nueva generación integran módulos de captura de carbono, cumpliendo con las regulaciones de emisiones y desbloqueando yacimientos marginales. Los contratistas submarinos especializados ganan, por tanto, participación en el mercado de CAPEX de petróleo y gas de Asia Pacífico, mientras que los fabricantes de equipos originales aseguran acuerdos marco que extienden la cartera de pedidos hasta la década de 2030.

Por Servicio: La Construcción Lidera Mientras el Desmantelamiento Escala Rápidamente

La construcción representó el 51,65% del gasto de 2025, a medida que trenes de GNL, gasoductos y complejos integrados de refinería-petroquímica comenzaron a ejecutarse en seis economías principales. Los actores EPC coordinan grandes fuerzas de trabajo, activos de izaje pesado y controles de proyectos avanzados para cumplir con estrictas ventanas de puesta en marcha. El mantenimiento y la parada técnica registraron un crecimiento constante indexado a la inflación, atendiendo a las flotas de activos en maduración de China y Australia.

El desmantelamiento sigue siendo una porción absoluta modesta, pero se expande a una CAGR del 7,58%, la más alta dentro de los servicios. Los reguladores ahora exigen provisiones de remoción en fideicomiso y hacen cumplir la estricta limpieza del lecho marino posterior al taponamiento, obligando a los operadores a otorgar contratos de desmantelamiento plurianuales. Las habilidades desarrolladas en el Mar del Norte migran hacia Asia Pacífico, beneficiando a los contratistas especializados y manteniendo vivas las oportunidades de nicho en la participación del mercado de CAPEX de petróleo y gas de Asia Pacífico para servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación del 56,15% de China en 2025 se deriva de megaproyectos upstream como Lingshui 17-2 y Shenhai-1, cada uno con desembolsos de desarrollo superiores a USD 2 mil millones. Las agencias estatales sincronizan rutas de gasoductos, mejoras portuarias y construcciones de almacenamiento que comprimen los plazos de ejecución y potencian los efectos multiplicadores domésticos. La estrategia estabiliza las cadenas de suministro regionales y ancla la demanda de equipos para el mercado de CAPEX de petróleo y gas de Asia Pacífico.

El impulso de India hacia la autosuficiencia petroquímica da forma a su perfil de CAPEX. Los paquetes de refinerías modulares en Rajastán y Guyarat requieren tickets menores —entre USD 1 y 2 mil millones frente a los megaproyectos heredados—, pero el gasto agregado sigue siendo elevado porque el modelo se replica en varios estados. La expansión de la red de gas desde Dahej hacia el sur sustenta los planes de fertilizantes y gas para uso doméstico, extendiendo las colas de capex midstream hasta principios de la década de 2030.

Australia ocupa el tercer lugar en términos de valor, pero lidera en tecnología. Las eliminaciones de cuellos de botella de compresión de GNL brownfield y las adaptaciones de CCS en Gorgon y Wheatstone mantienen activas a las empresas de servicios, mientras que la espina dorsal de hidrógeno de Pilbara acumula USD 15 mil millones en infraestructura de electrolizadores, almacenamiento y puertos. Las subvenciones gubernamentales reducen el riesgo del primer movimiento, haciendo de Australia un elemento crítico en las curvas de costo de combustibles del futuro.

La CAGR del 5,28% de Malasia se debe al plan de GNL flotante de tres fases de Petronas y a Kasawari CCS, la mayor instalación de captura de carbono del Sudeste Asiático actualmente en construcción. Los gasoductos auxiliares y las mejoras en tierra amplifican los efectos multiplicadores en Johor y Sarawak, llevando la localización basada en proveedores por encima del 50%.

Indonesia, Tailandia y Vietnam completan el núcleo, canalizando cada uno CAPEX de nicho hacia la monetización del gas doméstico y la adición de terminales de regasificación. Bangladés y Filipinas, agrupados bajo el Resto de Asia-Pacífico, se aceleran a finales del período a medida que la mejora de las calificaciones crediticias soberanas desbloquea financiamiento concesional para terminales de importación y cavernas de almacenamiento.

Panorama Competitivo

Las empresas petroleras nacionales dominan el gasto debido a los mandatos soberanos y el fácil acceso al financiamiento respaldado por el estado. CNPC, CNOOC y Sinopec superan colectivamente los USD 60 mil millones en capex anual, eclipsando a los rivales internacionales y consolidando el ecosistema de equipos de China. Petronas y ONGC les siguen, aprovechando cada una sus operaciones integradas para agilizar proyectos alineados con las agendas nacionales de seguridad energética.

Las grandes empresas internacionales adoptan modelos de asociación que combinan ventaja técnica con familiaridad con el mercado local. Shell coopra en GNL flotante, abastecimiento de GNL y proyectos piloto de hidrógeno con Petronas; TotalEnergies se asocia en desarrollos combinados de GNL y CCS, mientras que BP se apoya en la infraestructura de las empresas petroleras nacionales indonesias para protegerse de la exposición geopolítica. El conocimiento en gestión del carbono y las suites de optimización digital emergen como los principales diferenciadores, otorgando a los actores internacionales relevancia continua en el mercado de CAPEX de petróleo y gas de Asia Pacífico.

La competencia en el sector de servicios se intensifica a medida que se abren los nichos de desmantelamiento y CCS. Saipem, Subsea 7 y Technip Energies se posicionan para alcances llave en mano que incorporan taponamiento de pozos, remoción de instalaciones superiores y preparación de sitios de almacenamiento de carbono. Los astilleros domésticos de China, Indonesia y Malasia ganan participación a través de políticas favorables de contenido local, aunque el hardware submarino complejo sigue proviniendo de fabricantes de equipos originales occidentales, manteniendo un campo de proveedores equilibrado.

Líderes de la Industria de CAPEX de Petróleo y Gas de Asia Pacífico

Exxon Mobil Corporation.

Shell plc

Pacific Oil & Gas Ltd

Chevron Corporation

BP plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Petronas anunció una inversión de USD 8 mil millones en el programa de desarrollo de gas en aguas profundas de Malasia, con el objetivo de instalar 3 nuevas plataformas de producción flotantes en el Mar del Sur de China.

- Septiembre de 2025: China National Petroleum Corporation (CNPC) obtuvo la aprobación regulatoria para un proyecto de desarrollo de gas de esquisto de USD 12 mil millones en la Provincia de Sichuan, incorporando tecnologías avanzadas de fracturación hidráulica y sistemas de monitoreo digital.

- Agosto de 2025: Shell e INPEX de Japón formaron una empresa conjunta para desarrollar la mayor instalación de producción de hidrógeno de Australia, con inversiones combinadas que totalizan USD 15 mil millones hasta 2030.

- Julio de 2025: Oil and Natural Gas Corporation (ONGC) de India anunció un programa de perforación offshore de USD 6 mil millones orientado a reservas en aguas profundas en la cuenca Krishna-Godavari.

- Junio de 2025: TotalEnergies y Petronas de Malasia firmaron un acuerdo de asociación de USD 10 mil millones para el desarrollo integrado de GNL y captura de carbono, combinando la producción convencional de gas con tecnologías de secuestro de carbono.

Alcance del Informe del Mercado de CAPEX de Petróleo y Gas de Asia Pacífico

El Alcance del Mercado de CAPEX de Petróleo y Gas de Asia-Pacífico incluye:-

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Marino |

| Construcción |

| Mantenimiento y Parada Técnica |

| Desmantelamiento |

| China |

| India |

| Australia |

| Indonesia |

| Malasia |

| Tailandia |

| Vietnam |

| Resto de Asia-Pacífico |

| Por Sector | Upstream |

| Midstream | |

| Downstream | |

| Por Ubicación | Terrestre |

| Marino | |

| Por Servicio | Construcción |

| Mantenimiento y Parada Técnica | |

| Desmantelamiento | |

| Por Geografía | China |

| India | |

| Australia | |

| Indonesia | |

| Malasia | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del gasto en CAPEX de petróleo y gas de Asia Pacífico en 2026?

El tamaño del mercado de CAPEX de petróleo y gas de Asia Pacífico se sitúa en USD 199,21 mil millones en 2026, siguiendo la CAGR del 4,29% proyectada para el resto de la década.

El tamaño del mercado de CAPEX de petróleo y gas de Asia Pacífico se sitúa en aproximadamente USD 199,21 mil millones en 2026, siguiendo la CAGR del 4,29% proyectada para el resto de la década.

Los desarrollos marinos muestran el mayor crecimiento, avanzando a una CAGR del 6,84% a medida que proliferan los proyectos de gas en aguas profundas y GNL flotante.

¿Por qué se considera a Malasia un punto caliente para nuevas inversiones?

El programa de GNL flotante de Petronas, los campos de gas en aguas profundas y las iniciativas de CCS impulsan el gasto de Malasia a una CAGR del 5,28%, la tasa más rápida de la región.

¿Cómo influyen las normas de financiamiento verde en el gasto de capital?

Los criterios de préstamo más estrictos elevan los costos de endeudamiento hasta en 300 puntos básicos, retrasando algunos proyectos de mediana escala pero acelerando las inversiones bajas en carbono como el hidrógeno y el CCS.

¿Qué oportunidades existen para las empresas de servicios?

La construcción retiene la mayor participación en el gasto, pero el desmantelamiento y las mejoras de yacimientos digitales crecen más rápidamente, ofreciendo a los contratistas especializados nichos de alto margen.

¿Qué tecnologías tienen mayor demanda?

Los sistemas de producción submarinos, el GNL flotante, la captura de carbono y las plataformas de análisis predictivo dominan las cadenas de suministro de los próximos proyectos.

Última actualización de la página el: