Tamaño y Participación del Mercado de Guar en Asia-Pacífico

Análisis del Mercado de Guar en Asia-Pacífico por Mordor Intelligence

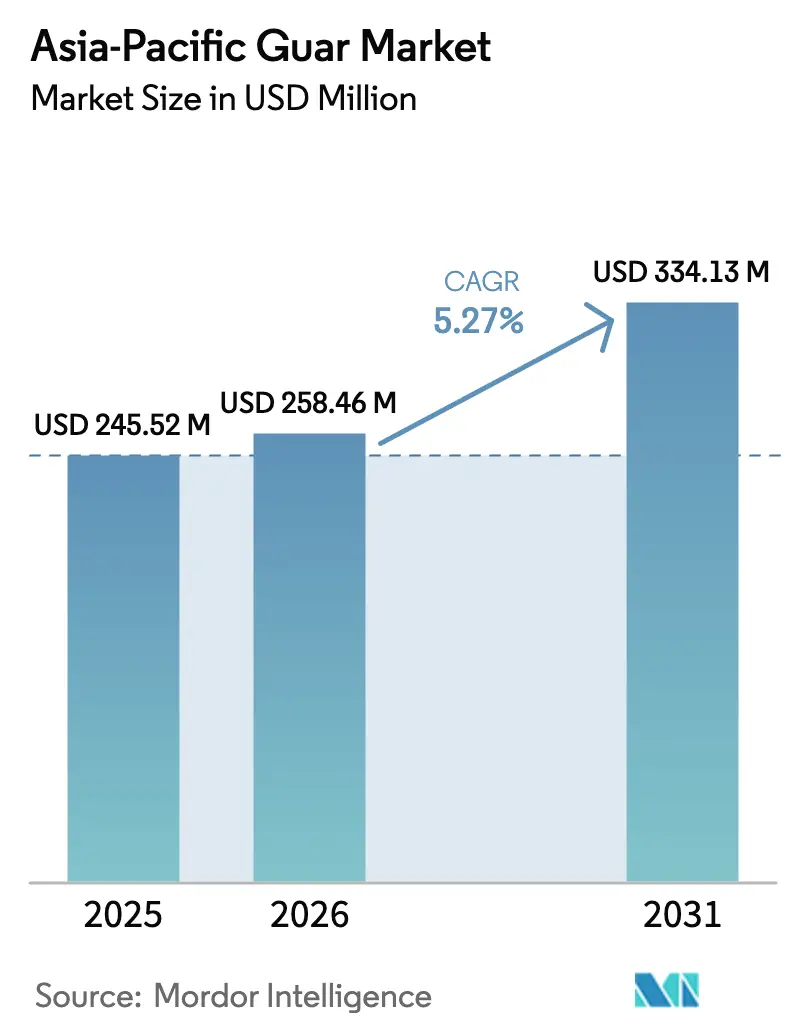

Se proyecta que el tamaño del mercado de guar en Asia-Pacífico crezca de USD 245,52 millones en 2025 a USD 258,46 millones en 2026 y se prevé que alcance USD 334,13 millones en 2031 a una CAGR del 5,27% durante 2026-2031. La expansión refleja el cambio en las prioridades de uso final, en particular el giro desde la fracturación hidráulica hacia aplicaciones premium en alimentos, bebidas y empaques biodegradables. India suministra casi el 80% del guar mundial y ancla la disponibilidad regional, pero su concentración en Rajastán introduce un riesgo agudo de adquisición relacionado con el clima. La creciente actividad de esquisto en China añade demanda de volumen, aunque sustituye cada vez más el guar por poliacrilamida en pozos de alta temperatura, moderando el crecimiento del guar en el segmento de petróleo y gas. Los consumidores urbanos de China, India y Japón prefieren alimentos y bebidas con etiqueta limpia, lo que lleva a los formuladores a elegir guar en lugar de xantana o celulosa más costosas, mientras que las regulaciones japonesas sobre plásticos de un solo uso han abierto un camino para las películas biodegradables a base de guar.

Conclusiones Clave del Informe

- Por geografía, India lideró con el 71,20% de la participación del mercado de guar en Asia-Pacífico en 2025, mientras que se proyecta que Australia avance a una CAGR del 7,60% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Guar de Asia-Pacífico*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente orientada a la exportación de alimentos procesados | +0.8% | India, China y Japón | Mediano plazo (2-4 años) |

| Uso creciente de goma guar como espesante de etiqueta limpia en lácteos premium y bebidas de origen vegetal | +0.9% | China, India, Australia y Japón | Corto plazo (≤ 2 años) |

| Aumento en proyectos de estimulación de esquisto en las cuencas de Sichuan y Tarim de China | +0.6% | China con efecto secundario en las exportaciones de India | Mediano plazo (2-4 años) |

| Surgimiento de películas biodegradables a base de guar que reemplazan los plásticos de un solo uso en Japón | +0.4% | Japón, adopción temprana en la China urbana | Largo plazo (≥ 4 años) |

| Rápida expansión de cosméticos de comercio electrónico que favorecen modificadores reológicos naturales | +0.5% | China, India y Japón | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para cultivos resistentes a la sequía en las zonas de agricultura de secano de Australia | +0.3% | Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente Orientada a la Exportación de Alimentos Procesados

Las exportaciones de alimentos procesados de India alcanzaron USD 7.800 millones en 2025, con programas gubernamentales que apuntan a USD 100.000 millones para 2030, lo que sostiene la demanda de estabilizadores hidrocoloides en productos de grado exportación [1]Fuente: Volza, "Datos de Exportación de Goma Guar de India," volza.com. China envió una cantidad significativa de alimentos procesados en 2023, durante la cual los procesadores de mariscos utilizaron guar para mejorar la estabilidad en ciclos de congelación y descongelación. Japón exportó JPY 1,45 billones (aproximadamente USD 9.700 millones) de productos alimenticios en 2024, apuntando a un posicionamiento premium que se alinea con las tendencias de ingredientes de etiqueta limpia y las preferencias por espesantes naturales [2]Fuente: Ministerio de Agricultura, Silvicultura y Pesca, "Estadísticas de Exportación de Alimentos 2024," maff.go.jp. La demanda regional de espesantes alimentarios está creciendo, superando los promedios mundiales, a medida que los procesadores buscan alternativas de menor costo a la xantana. Los envíos de goma guar de India han crecido desde 2021, aumentando más rápidamente en valor, lo que indica premiumización e innovación en derivados.

Uso Creciente de Goma Guar como Espesante de Etiqueta Limpia en Lácteos Premium y Bebidas de Origen Vegetal

El segmento mundial de leches de origen vegetal superó en 2024, con Asia-Pacífico registrando el mayor crecimiento a medida que los consumidores urbanos adoptan alternativas lácteas. El sabor neutro y la rápida hidratación del guar mejoran la sensación en boca a una inclusión del 0,1-0,3%, lo que lo hace preferible a la celulosa en bebidas premium de avena y almendra. Un estudio revisado por pares de 2024 confirmó que el guar representa el 90% del suministro mundial de galactomanano y ofrece índices de hinchamiento superiores en comparación con los espesantes sintéticos. Syensqo lanzó la trazabilidad habilitada por cadena de bloques en 2025, añadiendo transparencia en la cadena de suministro que atrae a las marcas premium [3]Fuente: Syensqo, "La Iniciativa de Guar Sostenible," syensqo.com. Los formuladores mezclan guar con goma de algarrobo para lograr una viscosidad sinérgica con menores cargas totales de hidrocoloide, ahorrando entre un 10 y un 15% en costos de ingredientes.

Aumento en Proyectos de Estimulación de Esquisto en las Cuencas de Sichuan y Tarim de China

China consumió 422.200 millones de metros cúbicos de gas natural en 2024, un aumento del 7,8%, con la producción de esquisto expandiéndose en Sichuan y Tarim. Los yacimientos profundos por encima de 150 °C llevan a los operadores a sustituir el guar por poliacrilamida para mayor estabilidad térmica, comprimiendo la participación del guar incluso cuando el número de pozos aumenta. Los exportadores indios enviaron goma guar a China en 2024, por lo que cualquier sustitución afectaría directamente los volúmenes comerciales. Los códigos ambientales están endureciendo los límites de residuos para los fluidos de fracturación, favoreciendo los polímeros sintéticos que reducen el daño a la formación. La demanda de guar vinculada al esquisto chino crece más lentamente debido al limitado desarrollo de esquisto en la región.

Surgimiento de Películas Biodegradables a Base de Guar que Reemplazan los Plásticos de Un Solo Uso en Japón

La Ley de Circulación de Recursos Plásticos de Japón de 2022 impulsa el cambio de los plásticos de un solo uso hacia alternativas biodegradables. El costo del guar de USD 2-5 por kilogramo es inferior al de los sustitutos de celulosa, posicionándolo para aplicaciones de nivel medio. Los obstáculos técnicos implican lograr resistencia a la tracción y resistencia a la humedad sin modificaciones químicas que comprometan la biodegradabilidad. Los proveedores de ingredientes y los convertidores tienen como objetivo comercializar películas dirigidas a mercados urbanos donde los consumidores están dispuestos a pagar precios premium por envases sostenibles.

Análisis del Impacto de las Restricciones del Mercado de Guar de Asia-Pacífico*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Concentración del suministro de materias primas en Rajastán que genera riesgo de adquisición | -0.7% | Global con impacto agudo en importadores de China, Japón y Australia | Corto plazo (≤ 2 años) |

| Alta volatilidad de precios interanual vinculada a la variabilidad del monzón | -0.8% | Global | Corto plazo (≤ 2 años) |

| Disponibilidad de sustitutos de celulosa y xantana más baratos para espesamiento | -0.6% | China, Japón y Australia | Mediano plazo (2-4 años) |

| Límites estrictos de residuos en aditivos de hidrofracturación en códigos ambientales | -0.4% | China con efecto regulatorio secundario en Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Concentración del Suministro de Materias Primas en Rajastán que Genera Riesgo de Adquisición

Rajastán produce entre el 70 y el 72% del guar de India, lo que representa aproximadamente el 56% de la producción mundial, por lo que un choque climático localizado repercute en el suministro global. Un monzón débil puede reducir los rendimientos hasta en un 30%, generando movimientos de precios de dos dígitos en cuestión de semanas. India exportó USD 568,96 millones y 453.612 toneladas métricas de goma guar en 2024, y las interrupciones repercuten por tanto en los principales compradores de Estados Unidos, Alemania y China. Los orígenes alternativos siguen siendo marginales, ya que Australia es experimental y Pakistán aporta volúmenes modestos. La trazabilidad mediante cadena de bloques bajo la iniciativa de Syensqo mejora la transparencia, pero no cubre el riesgo de suministro físico.

Alta Volatilidad de Precios Interanual Vinculada a la Variabilidad del Monzón

El guar es predominantemente de secano, lo que hace que los rendimientos sean muy sensibles al momento y la distribución del monzón. Los precios promediaron entre INR 10.300 y INR 10.800 (USD 123-129) por 100 kg a principios de 2025, pero históricamente han tenido picos, como en 2012 cuando las tasas superaron los USD 12.000 por tonelada métrica. En 2024, el índice de inestabilidad clasificó al guar como la materia prima de exportación india más volátil. Durante los picos de precios, los compradores reformulan con xantana, celulosa o goma de tara, erosionando la participación del guar donde existe paridad funcional. Los mercados de futuros siguen sin desarrollarse, por lo que la mayoría de los usuarios permanecen expuestos a la volatilidad del mercado al contado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Mercado de Guar de India

El dominio de India se basa en el clima árido de Rajasthan y los suelos Kandosol que favorecen el guar, junto con décadas de mejoramiento de semillas y conocimiento agronómico. Los centros de procesamiento cercanos a Jodhpur convierten los granos en partidos y polvo, lo que permite envíos rápidos a compradores globales. El tamaño del mercado de guar de Asia-Pacífico vinculado a las entregas indias crecerá a medida que los exportadores introduzcan grados sostenibles certificados para obtener contratos premium. Sin embargo, la dependencia del monzón expone la cadena de suministro a variaciones en el rendimiento, lo que puede elevar los precios de forma pronunciada, como se observó en temporadas recientes con una volatilidad del 10-15%.

Mercado de Guar de Australia

Australia aspira a construir una base de suministro secundaria. Los ensayos en el Territorio del Norte muestran rendimientos prometedores bajo riego suplementario y podrían permitir a los procesadores locales capturar valor a partir de la molienda y la producción de derivados. Los incentivos gubernamentales para infraestructura hídrica hacen viables las represas en finca y los sistemas de baja presión, integrando potencialmente el guar en rotaciones de cultivos que incluyen sorgo y garbanzos. Si las plantas de procesamiento entran en operación, Australia podría suministrar volúmenes cercanos al mercado a clientes del este asiático, reforzando la resiliencia regional.

Mercado de Guar de China y Japón

China y Japón desempeñan roles de gran relevancia en el lado de la demanda. La estimulación de yacimientos de esquisto en China utilizó en su momento cantidades significativas de guar, pero actualmente prefiere la poliacrilamida en yacimientos de alta temperatura. No obstante, las industrias de alimentos envasados y cosméticos de comercio electrónico de China continúan importando guar para viscosidad y textura. La Ley de Circulación de Recursos Plásticos de Japón (PRCA) acelera la investigación en películas biodegradables de guar, y sus exportaciones de alimentos procesados premium demandan estabilizadores de etiqueta limpia. En conjunto, estos nodos de demanda contrarrestan el riesgo de suministro derivado de la concentración geográfica de India.

Panorama regulatorio

La goma guar está regulada como aditivo alimentario según el Codex Alimentarius (INS 412), y sus condiciones de uso se rigen generalmente por las Buenas Prácticas de Manufactura (BPM), lo que facilita la formulación y el comercio transfronterizo para aplicaciones de alimentos y bebidas. En Asia-Pacífico, las normativas nacionales añaden capas adicionales de cumplimiento, incluida la Norma Nacional de Seguridad Alimentaria obligatoria de China GB 28403-2012, que establece criterios de seguridad y calidad para la goma guar (incluidos límites para metales pesados e indicadores microbiológicos). Estos requisitos determinan las especificaciones de los importadores y los protocolos de prueba de los proveedores.

En materia de comercio y exportaciones, los exportadores de guar de India operan dentro de marcos facilitados por APEDA y notificaciones de política de exportación administradas por DGFT, mientras que el acceso a mercados premium suele depender del cumplimiento documentado de calidad y seguridad. Por ejemplo, los envíos indios a la Unión Europea requieren el cumplimiento del régimen reforzado de controles oficiales de la UE para ciertos productos, incluidos los procedimientos de certificación oficial especificados en el Reglamento de Ejecución (UE) 2019/1793 de la Comisión y sus enmiendas posteriores. Esto ha impulsado a más exportadores hacia una documentación formalizada, trazabilidad y pruebas por terceros para reducir los rechazos en frontera y las auditorías de clientes.

Análisis de la cadena de valor

La cadena de valor regional comienza con un cultivo de guar mayormente de secano, concentrado en India, especialmente en Rajastán. Los pequeños agricultores suministran vainas y semillas a los canales de agregación locales, incluidas las Organizaciones de Productores Agrícolas (FPO) que respaldan la adquisición a pie de finca y la clasificación básica de calidad. El procesamiento se concentra alrededor de Rajastán, incluida la zona de Jodhpur, donde los procesadores convierten los granos en "splits" y luego molienda y refinan los polvos de goma guar para usos finales diferenciados, que abarcan desde grados comerciales hasta grados alimentarios e industriales de mayor especificación, antes de pasar a la distribución nacional y la logística de exportación respaldada por canales establecidos de facilitación de exportaciones.

El aseguramiento de la calidad, la trazabilidad y la concentración logística determinan la competitividad. La capacidad de refinado concentrada cerca de Jodhpur mejora la escala y la preparación para la exportación, pero también concentra la exposición a fenómenos climáticos localizados, interrupciones de infraestructura y shocks de cumplimiento. En agosto de 2025, el South Asia Biotechnology Centre (SABC) lanzó una Iniciativa de Guar Sostenible en Rajastán con procesadores de Jodhpur y FPO locales, incluidas Agronaut FPO y Jikaka FPO. La iniciativa refleja un impulso desde el lado de la oferta hacia una mejor agronomía y una calidad más consistente, en línea con las necesidades de los compradores en alimentos premium, cosméticos y otras aplicaciones que requieren un abastecimiento trazable.

Panorama Competitivo

El mercado de guar en Asia-Pacífico muestra una concentración moderada. Hindustan Gum lidera con una participación importante, aprovechando programas de agricultura integrada y pruebas internas para garantizar la consistencia de los lotes. Jai Bharat Gum, Neelkanth Polymers y Vikas WSP constituyen el nivel medio organizado, con enfoque en logística de exportación e innovación en derivados, como guar de hidratación rápida para perforación energética y harina de alto contenido proteico para alimentación animal.

El segmento no organizado, compuesto por unidades de negocio de pequeña escala, tradicionales e informales que operan fuera de la supervisión corporativa sistemática y la estandarización industrial, representa el 90% de los procesadores por número, pero carece de certificación de calidad, lo que limita su participación en aplicaciones farmacéuticas y de alimentos premium. Los exportadores organizados invierten en agricultura de precisión, incluida la teledetección para monitorear la salud de los cultivos y programar las cosechas, estabilizando así la calidad y reduciendo el desperdicio. Los grandes actores mundiales de ingredientes están transformando el panorama. Tate and Lyle completó la adquisición de CP Kelco por USD 1.800 millones en 2024, añadiendo pectina y gomas especiales a su cartera e integrando siete plantas regionales y nueve centros de aplicación en Asia-Pacífico.

La entidad combinada puede realizar ventas cruzadas de mezclas de hidrocoloides y ofrecer soporte técnico de formulación, lo que podría aumentar la presión competitiva sobre los procesadores regionales de guar. La Iniciativa de Guar Sostenible de Syensqo, lanzada con L'Oréal, Procter & Gamble y Henkel en 2025, sienta un precedente para la trazabilidad basada en cadena de bloques que podría dividir el mercado en corrientes de suministro de productos básicos y certificados. Los procesadores que adopten un abastecimiento transparente podrían obtener primas de precio del 5-10% en cosméticos y alimentos premium.

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave en el mercado es el desarrollo de herramientas institucionales que reduzcan el impacto de la volatilidad de precios impulsada por el monzón en la adquisición y contratación en usos alimentarios, para piensos e industriales. En julio de 2026, NCDEX anunció el lanzamiento de futuros de guar korma, con vigencia desde el 24 de julio de 2026, lo que crea un mecanismo de cobertura regulado para exportadores, procesadores y fabricantes de alimento animal. El contrato añade infraestructura de descubrimiento de precios y gestión de riesgos para un cultivo que históricamente ha dependido de compras al contado, favoreciendo la contratación de mayor duración.

La innovación en productos y procesos también genera espacio para una demanda de valor añadido más allá de los ciclos tradicionales vinculados a los campos petrolíferos. El impulso de la investigación en torno a prácticas de cultivo mejoradas, incluida la gestión optimizada de riego y nutrientes bajo sistemas de goteo, complementa aplicaciones experimentales como hidrogeles a base de goma guar sensibles a la humedad y sistemas de liberación controlada vinculados a temas de agricultura climáticamente inteligente en regiones áridas. En paralelo, la diversificación en piensos e ingredientes sigue siendo una oportunidad, con el guar korma posicionado como una harina vegetal de alto contenido proteico utilizada como componente proteico alternativo en ciertas raciones, ampliando las vías de utilización junto con formulaciones alimentarias de etiqueta limpia y de cuidado personal que favorecen los modificadores reológicos naturales y los programas de suministro trazable.

Desarrollo Reciente de la Industria en el Mercado de Guar de Asia-Pacífico

- Julio de 2026: National Commodity and Derivatives Exchange (NCDEX) anunció el lanzamiento de contratos de futuros de guar korma con vigencia a partir del 24 de julio de 2026, creando un instrumento de cobertura regulado para procesadores, exportadores y usuarios de piensos. El anuncio añade infraestructura de descubrimiento de precios y gestión de riesgos a una cadena de valor que ha estado expuesta a la volatilidad impulsada por el monzón y a la adquisición en el mercado al contado. También favorece la contratación de mayor plazo para derivados de valor añadido como el korma utilizado en formulaciones de piensos.

- Enero de 2026: Rantec Corporation publicó su actualización del mercado de guar, destacando condiciones de oferta ajustadas y la continua sensibilidad de los precios del guar a la disponibilidad en el clúster de suministro de Rajastán. La actualización subrayó cómo los inventarios reducidos y la incertidumbre en la adquisición pueden traducirse en aumentos súbitos de costos para los usuarios finales que dependen de un rendimiento de viscosidad consistente. Estas señales del mercado animan a los compradores a diversificar sus relaciones de abastecimiento y a reforzar la planificación de calidad e inventario.

- Agosto de 2025: South Asia Biotechnology Centre (SABC) lanzó la Iniciativa de Guar Sostenible en Rajastán con socios de procesamiento con base en Jodhpur y Organizaciones de Productores Agrícolas locales (incluidas Agronaut FPO y Jikaka FPO). El programa se centró en mejorar las prácticas de cultivo y la consistencia de calidad a nivel de finca, abordando un cuello de botella para aplicaciones premium de alimentos, cosméticos y otras que requieren especificaciones más estrictas. Esta intervención coordinada en la fase inicial mejora el acceso de los procesadores a mejores materias primas y favorece la comercialización vinculada a la trazabilidad.

Mercado de Guar de Asia-Pacífico Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este informe, el mercado se define como el valor del guar y los ingredientes derivados del guar vendidos para consumo de uso final en Asia-Pacífico, seguido en USD y respaldado con contexto de volumen en toneladas métricas.

Exclusiones del alcance: se excluyen los insumos de cultivo de guar y los servicios a nivel de finca, y no se cuentan los productos finales en los que el guar es solo un aditivo menor que no puede valorarse razonablemente.

Descripción general de la segmentación

- Por Geografía

- China

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Australia

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- India

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Japón

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- China

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la base factual del modelo y luego comprobar si las señales de oferta y demanda se movían en la misma dirección en toda Asia-Pacífico. Consultamos fuentes públicas como estadísticas agrícolas nacionales e informes de cultivos, portales de estadísticas de aduanas y comercio, publicaciones de balances de materias primas de estilo FAO, y series de tipos de cambio de bancos centrales para mantener una cronología monetaria coherente.

Para que el relato fuera práctico, también revisamos notas de política de países y referencias regulatorias sobre aditivos alimentarios, junto con artículos revisados por pares que analizan el rendimiento funcional del guar y sus límites de sustitución en aplicaciones clave. Se utilizaron informes de empresas, presentaciones para inversores y prensa confiable para comprender las ampliaciones de capacidad, el enfoque exportador y los comentarios sobre precios, y se empleó una suscripción de pago centrada en finanzas y noticias corporativas solo para cubrir vacíos donde la divulgación pública era escasa. Estas fuentes documentales son ilustrativas, y se revisaron muchas otras referencias públicas para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales más relevantes para el guar, especialmente los volúmenes comercializados, los cambios en la combinación de productos y la forma en que se mueven los precios cuando cambian los rendimientos de los cultivos. Hablamos con procesadores, distribuidores y grandes usuarios finales en los principales corredores de consumo y comercio de Asia-Pacífico, para poder comparar los patrones a nivel de país y luego conciliarlos en una visión regional única.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 21% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 21% | Gerentes: 47% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo, en la que el consumo regional se construye a partir de la producción, el comercio neto y variables sustitutas del comportamiento de inventarios, para luego traducirse en valor utilizando los movimientos observados de precios mayoristas y las combinaciones de productos impulsadas por la aplicación. Una vez formado este conjunto de demanda, lo corroboramos con verificaciones selectivas de abajo hacia arriba, como desgloses de ventas muestreados de procesadores, verificaciones de canales de distribuidores y cálculos simples de volumen por precio de venta promedio, para asegurarnos de que los totales sigan siendo realistas.

Varios factores fueron relevantes de forma recurrente en el modelo, incluidos la producción y las variaciones de rendimiento del cultivo de guar, los volúmenes de importación y exportación por los principales corredores, las líneas de tendencia de precios mayoristas, la proporción de la demanda proveniente de usos alimentarios e industriales, y el momento de conversión de divisas para la comparabilidad entre países. Para la previsión, se utilizó análisis de escenarios en torno a la variabilidad de los cultivos y la normalización de precios, refinado luego mediante opiniones de expertos sobre los flujos comerciales esperados y los ciclos de reabastecimiento a corto plazo. Cuando no se disponía de detalle de abajo hacia arriba para países más pequeños, se aplicaron proporciones de mercados comparables, que luego se volvieron a verificar frente a señales de comercio y precios antes de fijar la cifra final.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, de manera que la tendencia de valor, la tendencia de volumen implícita y la trayectoria de precios debían resultar coherentes entre sí. Las variaciones importantes desencadenaron una segunda revisión que volvió a comprobar la dirección del comercio, las conversiones de unidades y el momento de los tipos de cambio, y luego se realizaron consultas de seguimiento cuando no se podía explicar algún factor determinante.

Antes de la aprobación final, el modelo y los supuestos pasan por múltiples revisiones de analistas para confirmar la lógica de cálculo y la coherencia del alcance. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando se producen cambios significativos, como resultados de cultivos inusuales, restricciones comerciales repentinas o shocks de precios pronunciados. Justo antes de la entrega, se completa una nueva revisión para que los clientes reciban la visión más actualizada.

Tamaño del mercado de guar de Asia-Pacífico de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el guar en Asia-Pacífico a menudo no coinciden porque las fuentes combinan diferentes definiciones de producto, eligen distintos años base y aplican una lógica de precios diferente cuando los ciclos de cultivo fluctúan. Otra razón común es que algunos estudios enfatizan una trayectoria de recuperación de la demanda más rápida o más lenta, lo que a su vez cambia la trayectoria implícita de volumen y precio.

La presentación de datos solo de goma guar es un motivo frecuente de una cifra más alta, y ese elemento queda fuera del alcance de Mordor Intelligence cuando se presenta como un mercado de ingrediente independiente en lugar de formar parte del valor más amplio del guar, seguido con verificaciones de comercio y precios mayoristas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 245,52 M USD (2025) | |

| Editor del sector A | 288,04 M USD (2025) | A menudo se centra en los ingresos de la goma guar y en informes orientados por grado, lo que puede incluir valor aguas abajo y un conjunto más amplio de aplicaciones de goma que una definición de mercado de guar vinculada a las señales de comercio regional y precios mayoristas. |

| Editor de investigación B | 205,88 M USD (2024) | Utiliza un año base anterior y una trayectoria de crecimiento más lenta, y puede subestimar el repunte cuando los volúmenes comerciales y los precios mayoristas se normalizan tras la volatilidad impulsada por los cultivos. |

En conjunto, la dispersión proviene principalmente de lo que se cuenta como el conjunto de productos base y de cómo se manejan la selección de precios y del año durante temporadas volátiles. Al anclar la estimación a la dirección de la producción y el comercio neto, y luego contrastar la construcción del valor con los precios mayoristas, nuestra cifra permanece trazable a insumos simples que pueden repetirse y auditarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de guar en Asia-Pacífico en 2026?

El tamaño del mercado de guar en Asia-Pacífico se estima en USD 258,46 millones en 2026.

¿Cuál es la tasa de crecimiento prevista hasta 2031?

Se proyecta que el mercado registre una CAGR del 5,27% de 2026 a 2031.

¿Qué país contribuye más al suministro?

India representa el 71,20% del valor regional en 2025, lo que refleja su producción dominante en Rajastán.

¿Por qué se considera a Australia el segmento de país de más rápido crecimiento?

Los incentivos gubernamentales para cultivos resistentes a la sequía y los ensayos agronómicos de la Organización de Investigación Científica e Industrial de la Commonwealth (CSIRO) respaldan una CAGR del 7,60% hasta 2031.

¿Qué impulsa el creciente uso del guar en lácteos premium y bebidas de origen vegetal?

Los consumidores prefieren formulaciones de etiqueta limpia, y el guar proporciona una sensación en boca y estabilidad eficientes a bajas tasas de inclusión.

¿Cómo afecta el acuerdo entre Tate and Lyle y CP Kelco a la competencia en el mercado?

La entidad combinada ofrece carteras de hidrocoloides más amplias y soporte de aplicaciones, intensificando la competencia para los procesadores regionales.

Última actualización de la página el: