Taille et part du marché du guar en Asie-Pacifique

Analyse du marché du guar en Asie-Pacifique par Mordor Intelligence

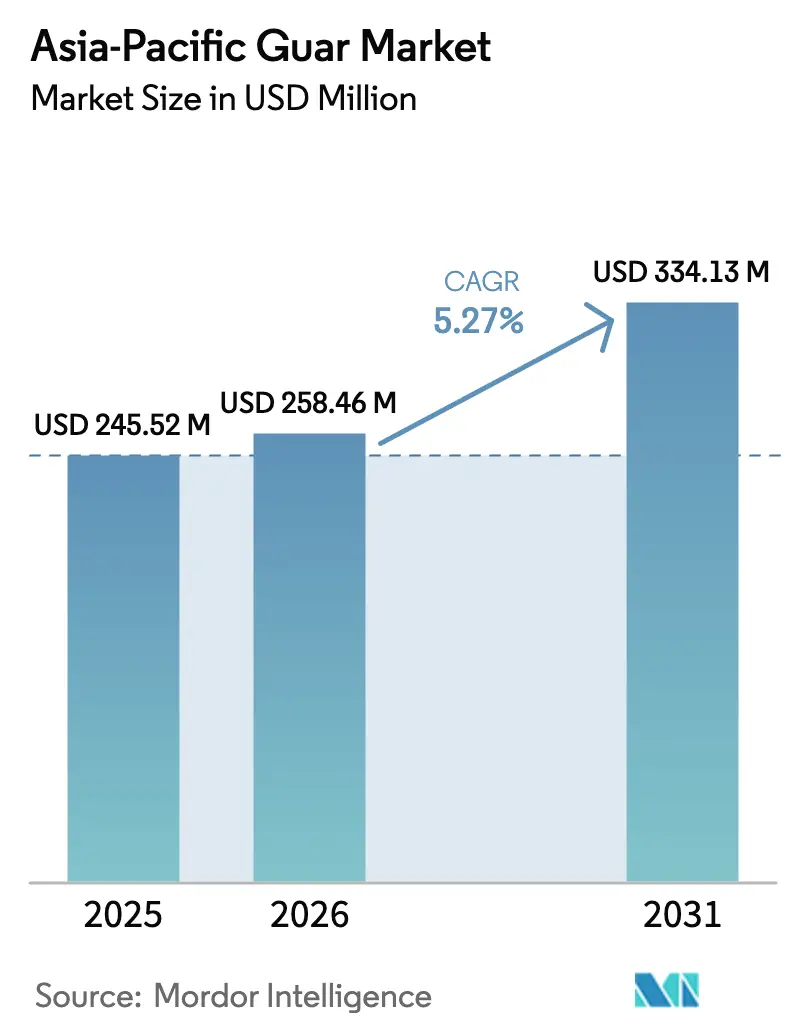

La taille du marché du guar en Asie-Pacifique devrait croître de 245,52 millions USD en 2025 à 258,46 millions USD en 2026 et devrait atteindre 334,13 millions USD d'ici 2031, à un CAGR de 5,27 % sur la période 2026-2031. Cette expansion reflète l'évolution des priorités des utilisateurs finaux, notamment le passage de la fracturation hydraulique vers des applications premium dans l'alimentation, les boissons et les emballages biodégradables. L'Inde fournit près de 80 % du guar mondial et ancre la disponibilité régionale, mais sa concentration au Rajasthan introduit un risque d'approvisionnement aigu lié aux conditions météorologiques. L'activité croissante dans le schiste en Chine ajoute une demande en volume, mais substitue de plus en plus la polyacrylamide dans les puits à haute température, tempérant la croissance du guar dans le segment du pétrole et du gaz. Les consommateurs urbains en Chine, en Inde et au Japon privilégient les aliments et boissons à étiquette propre, incitant les formulateurs à choisir le guar plutôt que le xanthane ou la cellulose plus coûteux, tandis que la réglementation japonaise sur les plastiques à usage unique a ouvert une voie pour les films biodégradables à base de guar.

Points clés du rapport

- Par géographie, l'Inde était en tête avec 71,20 % de la part du marché du guar en Asie-Pacifique en 2025, tandis que l'Australie devrait progresser à un CAGR de 7,60 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Guar en Asie-Pacifique*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante orientée vers l'exportation d'aliments transformés | +0.8% | Inde, Chine et Japon | Moyen terme (2-4 ans) |

| Utilisation croissante de la gomme de guar comme épaississant à étiquette propre dans les produits laitiers premium et les boissons à base de plantes | +0.9% | Chine, Inde, Australie et Japon | Court terme (≤ 2 ans) |

| Hausse des projets de stimulation du schiste dans les bassins du Sichuan et du Tarim en Chine | +0.6% | Chine avec répercussions sur les exportations indiennes | Moyen terme (2-4 ans) |

| Émergence de films biodégradables à base de guar remplaçant les plastiques à usage unique au Japon | +0.4% | Japon, adoption précoce dans les zones urbaines de Chine | Long terme (≥ 4 ans) |

| Expansion rapide des cosmétiques en ligne favorisant les modificateurs de rhéologie naturels | +0.5% | Chine, Inde et Japon | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour les cultures résistantes à la sécheresse dans les zones d'agriculture en terres sèches d'Australie | +0.3% | Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante orientée vers l'exportation d'aliments transformés

Les exportations d'aliments transformés de l'Inde ont atteint 7,8 milliards USD en 2025, avec des programmes gouvernementaux ciblant 100 milliards USD d'ici 2030, ce qui soutient la demande de stabilisants hydrocolloïdes dans les produits destinés à l'exportation [1]Source : Volza, « Données sur les exportations de gomme de guar de l'Inde », volza.com. La Chine a expédié une quantité significative d'aliments transformés en 2023, période durant laquelle les transformateurs de fruits de mer ont utilisé le guar pour améliorer la stabilité au cycle congélation-décongélation. Le Japon a exporté 1,45 billion JPY (environ 9,7 milliards USD) de produits alimentaires en 2024, ciblant un positionnement premium qui s'aligne sur les tendances des ingrédients à étiquette propre et les préférences pour les épaississants naturels [2]Source : Ministère de l'Agriculture, des Forêts et de la Pêche, « Statistiques des exportations alimentaires 2024 », maff.go.jp. La demande régionale d'épaississants alimentaires est en croissance, dépassant les moyennes mondiales, car les transformateurs recherchent des alternatives moins coûteuses au xanthane. Les expéditions de gomme de guar de l'Inde ont augmenté depuis 2021, tout en progressant plus rapidement en valeur, ce qui indique une premiumisation et une innovation dans les dérivés.

Utilisation croissante de la gomme de guar comme épaississant à étiquette propre dans les produits laitiers premium et les boissons à base de plantes

Le segment mondial du lait à base de plantes a dépassé un seuil en 2024, l'Asie-Pacifique enregistrant la progression la plus rapide à mesure que les consommateurs urbains adoptent les alternatives laitières. Le goût neutre du guar et son hydratation rapide améliorent la sensation en bouche à une inclusion de 0,1-0,3 %, le rendant préférable à la cellulose dans les boissons premium à base d'avoine et d'amande. Une étude évaluée par des pairs en 2024 a confirmé que le guar représente 90 % de l'approvisionnement mondial en galactomannane et offre des ratios de gonflement supérieurs par rapport aux épaississants synthétiques. Syensqo a lancé une traçabilité basée sur la blockchain en 2025, ajoutant une transparence de la chaîne d'approvisionnement qui séduit les marques premium [3]Source : Syensqo, « L'Initiative Guar Durable », syensqo.com. Les formulateurs mélangent le guar avec la gomme de caroube pour obtenir une viscosité synergique à des charges totales en hydrocolloïdes plus faibles, économisant 10-15 % sur les coûts des ingrédients.

Hausse des projets de stimulation du schiste dans les bassins du Sichuan et du Tarim en Chine

La Chine a consommé 422,2 milliards de mètres cubes de gaz naturel en 2024, en hausse de 7,8 %, avec une production de schiste en expansion dans le Sichuan et le Tarim. Les réservoirs profonds au-dessus de 150 °C incitent les opérateurs à substituer le guar par de la polyacrylamide pour une meilleure stabilité thermique, comprimant la part du guar même si le nombre de puits augmente. Les exportateurs indiens ont expédié de la gomme de guar vers la Chine en 2024, de sorte que toute substitution affecterait directement les volumes commerciaux. Les codes environnementaux resserrent les limites de résidus pour les fluides de fracturation, favorisant les polymères synthétiques qui réduisent les dommages aux formations. La demande de guar liée au schiste chinois croît plus lentement en raison du développement limité du schiste dans la région.

Émergence de films biodégradables à base de guar remplaçant les plastiques à usage unique au Japon

La loi japonaise sur la circulation des ressources plastiques de 2022 favorise le passage des plastiques à usage unique vers des alternatives biodégradables. Le coût du guar de 2 à 5 USD par kilogramme est inférieur à celui des substituts à base de cellulose, le positionnant pour des applications de milieu de gamme. Les obstacles techniques consistent à atteindre la résistance à la traction et la résistance à l'humidité sans modifications chimiques qui compromettent la biodégradabilité. Les fournisseurs d'ingrédients et les transformateurs visent à commercialiser des films ciblant les marchés urbains où les consommateurs sont prêts à payer des primes pour des emballages durables.

Analyse de l'Impact des Freins sur le Marché du Guar en Asie-Pacifique*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concentration de l'approvisionnement en matières premières au Rajasthan entraînant un risque d'approvisionnement | -0.7% | Mondial avec impact aigu sur les importateurs en Chine, au Japon et en Australie | Court terme (≤ 2 ans) |

| Forte volatilité des prix d'une année sur l'autre liée à la variabilité de la mousson | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Disponibilité de substituts de cellulose et de xanthane moins chers pour l'épaississement | -0.6% | Chine, Japon et Australie | Moyen terme (2-4 ans) |

| Limites strictes de résidus sur les additifs de fracturation hydraulique dans les codes environnementaux | -0.4% | Chine avec répercussions réglementaires sur l'Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concentration de l'approvisionnement en matières premières au Rajasthan entraînant un risque d'approvisionnement

Le Rajasthan produit 70-72 % du guar indien, représentant environ 56 % de la production mondiale, de sorte qu'un choc météorologique localisé se répercute sur l'ensemble de l'approvisionnement mondial. Une mousson faible peut réduire les rendements jusqu'à 30 %, provoquant des mouvements de prix à deux chiffres en quelques semaines. L'Inde a exporté 568,96 millions USD et 453 612 tonnes métriques de gomme de guar en 2024, et les perturbations se répercutent donc sur les principaux acheteurs aux États-Unis, en Allemagne et en Chine. Les origines alternatives restent marginales, l'Australie étant encore au stade expérimental et le Pakistan contribuant à des volumes modestes. La traçabilité par blockchain dans le cadre de l'initiative de Syensqo améliore la transparence mais ne couvre pas le risque d'approvisionnement physique.

Forte volatilité des prix d'une année sur l'autre liée à la variabilité de la mousson

Le guar est principalement cultivé sous pluie, rendant les rendements très sensibles au calendrier et à la distribution de la mousson. Les prix ont en moyenne oscillé entre INR 10 300 et INR 10 800 (123-129 USD) pour 100 kg début 2025, mais ont historiquement connu des pics, comme en 2012 où les tarifs ont dépassé 12 000 USD par tonne métrique. En 2024, l'indice d'instabilité a classé le guar comme la marchandise d'exportation indienne la plus volatile. Lors des pics de prix, les acheteurs reformulent avec du xanthane, de la cellulose ou de la gomme de tara, érodant la part du guar là où une parité fonctionnelle existe. Les marchés à terme restent peu développés, de sorte que la plupart des utilisateurs restent exposés à la volatilité au comptant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

Marché du Guar en Inde

La domination de l'Inde repose sur le climat aride du Rajasthan et les sols Kandosol qui conviennent au guar, ainsi que sur des décennies d'amélioration des semences et de savoir-faire agronomique. Les centres de transformation proches de Jodhpur convertissent les graines en splits et en poudre, facilitant l'expédition rapide vers les acheteurs mondiaux. La taille du marché du guar en Asie-Pacifique liée aux livraisons indiennes augmentera à mesure que les exportateurs introduiront des grades durables certifiés pour remporter des contrats premium. Cependant, la dépendance aux moussons expose la chaîne d'approvisionnement à des fluctuations de rendement, qui peuvent faire monter les prix en flèche, comme observé lors des saisons récentes avec une volatilité de 10 à 15 %.

Marché du Guar en Australie

L'Australie cherche à constituer une base d'approvisionnement secondaire. Des essais dans le Territoire du Nord montrent des rendements prometteurs sous irrigation d'appoint et pourraient permettre aux transformateurs locaux de capter de la valeur grâce à la mouture et à la production de dérivés. Les incitations gouvernementales en matière d'infrastructure hydraulique rendent viables les retenues d'eau à la ferme et les systèmes basse pression, intégrant potentiellement le guar dans des rotations culturales incluant le sorgho et les pois chiches. Si des usines de transformation entrent en service, l'Australie pourrait fournir des volumes de proximité aux clients d'Asie de l'Est, renforçant ainsi la résilience régionale.

Marché du Guar en Chine et au Japon

La Chine et le Japon jouent un rôle prépondérant du côté de la demande. La stimulation des schistes en Chine utilisait autrefois des quantités importantes de guar, mais préfère désormais la polyacrylamide dans les réservoirs à haute température. Néanmoins, les industries chinoises des aliments emballés et des cosmétiques vendus en ligne continuent d'importer du guar pour la viscosité et la texture. La loi japonaise sur la circulation des ressources plastiques (PRCA) accélère la recherche sur les films de guar biodégradables, et ses exportations d'aliments transformés premium font appel à des stabilisants à étiquette propre. Ensemble, ces nœuds de demande contrebalancent le risque d'approvisionnement découlant de la concentration géographique de l'Inde.

Paysage réglementaire

La gomme de guar est réglementée en tant qu'additif alimentaire dans le cadre du Codex Alimentarius (INS 412), les conditions d'utilisation étant généralement régies par les Bonnes Pratiques de Fabrication (BPF), ce qui facilite la formulation et le commerce transfrontaliers pour les applications alimentaires et des boissons. En Asie-Pacifique, les réglementations nationales ajoutent des couches de conformité supplémentaires, notamment la norme nationale chinoise obligatoire de sécurité alimentaire GB 28403-2012, qui établit des critères de sécurité et de qualité pour la gomme de guar (y compris des limites pour les métaux lourds et les indicateurs microbiologiques). Ces exigences façonnent les spécifications des importateurs et les protocoles de test des fournisseurs.

Du côté du commerce et des exportations, les exportateurs de guar indiens opèrent dans des cadres facilités par l'APEDA et des notifications de politique d'exportation administrées par le DGFT, tandis que l'accès aux marchés premium dépend généralement d'une conformité documentée en matière de qualité et de sécurité. Par exemple, les expéditions indiennes vers l'Union européenne doivent se conformer au régime de contrôles officiels renforcés de l'UE pour certains produits, y compris des procédures de certification officielle spécifiques mentionnées dans le règlement d'exécution (UE) 2019/1793 de la Commission et ses modifications ultérieures. Cela a poussé davantage d'exportateurs vers une documentation formalisée, une traçabilité et des tests par des tiers afin de réduire les rejets aux frontières et les audits clients.

Analyse de la chaîne de valeur

La chaîne de valeur régionale commence par une culture du guar largement pluviale concentrée en Inde, notamment au Rajasthan. Les petits exploitants agricoles fournissent gousses et graines aux circuits d'agrégation locaux, y compris les organisations de producteurs agricoles (FPO) qui soutiennent l'approvisionnement à la ferme et le tri de base de la qualité. La transformation est concentrée autour du Rajasthan, y compris la région de Jodhpur, où les transformateurs convertissent les graines en éclats, puis broient et raffinent les poudres de gomme de guar pour des usages finaux différenciés, allant des qualités standard aux qualités alimentaires et industrielles plus élaborées, avant de passer à la distribution nationale et à la logistique d'exportation soutenue par des circuits de facilitation des exportations établis.

L'assurance qualité, la traçabilité et la concentration logistique façonnent la compétitivité. La capacité de raffinage concentrée près de Jodhpur améliore l'échelle et la préparation à l'exportation, mais elle concentre également l'exposition aux conditions météorologiques localisées, aux perturbations d'infrastructure et aux chocs de conformité. En août 2025, le South Asia Biotechnology Centre (SABC) a lancé une Sustainable Guar Initiative au Rajasthan avec des transformateurs basés à Jodhpur et des FPO locales, y compris Agronaut FPO et Jikaka FPO. L'initiative reflète une impulsion du côté de l'offre vers une amélioration de l'agronomie et une qualité plus constante, en phase avec les besoins des acheteurs dans les domaines des aliments premium, des cosmétiques et d'autres applications nécessitant un approvisionnement traçable.

Paysage concurrentiel

Le marché du guar en Asie-Pacifique présente une concentration modérée. Hindustan Gum est en tête avec une part importante, s'appuyant sur des programmes agricoles intégrés et des tests internes pour assurer la cohérence des lots. Jai Bharat Gum, Neelkanth Polymers et Vikas WSP constituent le niveau intermédiaire organisé, axé sur la logistique d'exportation et l'innovation dans les dérivés tels que le guar à hydratation rapide pour le forage énergétique et la farine riche en protéines pour l'alimentation animale.

Le segment non organisé, comprenant des unités commerciales à petite échelle, traditionnelles et informelles opérant en dehors d'une supervision d'entreprise systématique et d'une normalisation industrielle, représente 90 % des transformateurs en nombre mais manque de certification de qualité, limitant la participation aux applications pharmaceutiques et alimentaires premium. Les exportateurs organisés investissent dans l'agriculture de précision, notamment la télédétection pour surveiller la santé des cultures et planifier les récoltes, stabilisant ainsi la qualité et réduisant les déchets. Les grands acteurs mondiaux des ingrédients remodèlent le paysage. Tate and Lyle a finalisé l'acquisition de CP Kelco pour 1,8 milliard USD en 2024, ajoutant la pectine et les gommes spéciales à son portefeuille et intégrant sept usines régionales et neuf centres d'application en Asie-Pacifique.

L'entité combinée peut vendre de manière croisée des mélanges d'hydrocolloïdes et offrir un soutien technique à la formulation, augmentant potentiellement la pression concurrentielle sur les transformateurs régionaux de guar. L'Initiative Guar Durable de Syensqo, lancée avec L'Oréal, Procter & Gamble et Henkel en 2025, établit un précédent pour la traçabilité basée sur la blockchain qui pourrait diviser le marché en flux d'approvisionnement de produits de base et certifiés. Les transformateurs qui adoptent un approvisionnement transparent pourraient bénéficier de primes de prix de 5-10 % dans les cosmétiques et les aliments premium.

Opportunités de marché et perspectives d'avenir

Un espace blanc clé du marché est le développement d'outils institutionnels réduisant l'impact de la volatilité des prix liée à la mousson sur l'approvisionnement et la contractualisation dans les usages alimentaires, animaliers et industriels. En juillet 2026, le NCDEX a annoncé le lancement de contrats à terme sur le guar korma, effectif au 24 juillet 2026, créant un mécanisme de couverture réglementé pour les exportateurs, transformateurs et fabricants d'aliments pour animaux. Ce contrat ajoute une infrastructure de découverte des prix et de gestion des risques pour une culture qui a historiquement dépendu des achats au comptant, favorisant une contractualisation de plus longue durée.

L'innovation en matière de produits et de procédés crée également une marge pour une demande à valeur ajoutée au-delà des cycles traditionnels liés aux champs pétrolifères. La dynamique de recherche autour de l'amélioration des pratiques de culture, y compris l'irrigation optimisée et la gestion des nutriments sous systèmes de goutte-à-goutte, complète des applications expérimentales telles que les hydrogels à base de gomme de guar réagissant à l'humidité et les systèmes de libération contrôlée liés aux thématiques d'agriculture intelligente face au climat dans les régions arides. En parallèle, la diversification dans l'alimentation animale et les ingrédients reste une opportunité, le guar korma étant positionné comme un tourteau végétal riche en protéines utilisé comme composant protéique alternatif dans certaines rations, élargissant les voies d'utilisation parallèlement aux formulations alimentaires « clean-label » et de soins personnels qui privilégient les modificateurs de rhéologie naturels et les programmes d'approvisionnement traçables.

Développements Récents dans le Secteur du Marché du Guar en Asie-Pacifique

- Juillet 2026 : le National Commodity and Derivatives Exchange (NCDEX) a annoncé le lancement de contrats à terme sur le guar korma effectifs au 24 juillet 2026, créant un instrument de couverture réglementé pour les transformateurs, exportateurs et utilisateurs d'aliments pour animaux. L'annonce ajoute une infrastructure de découverte des prix et de gestion des risques à une chaîne de valeur exposée à la volatilité liée à la mousson et à l'approvisionnement sur le marché au comptant. Elle favorise également une contractualisation à plus long terme pour des dérivés à valeur ajoutée tels que le korma utilisé dans les formulations d'aliments pour animaux.

- Janvier 2026 : Rantec Corporation a publié sa mise à jour du marché du guar, mettant en évidence des conditions d'approvisionnement tendues et la sensibilité continue des prix du guar à la disponibilité dans le cluster d'approvisionnement du Rajasthan. La mise à jour a souligné comment des stocks réduits et l'incertitude d'approvisionnement peuvent se traduire par des hausses soudaines de coûts pour les utilisateurs en aval dépendant d'une performance de viscosité constante. De tels signaux de marché encouragent les acheteurs à diversifier leurs relations d'approvisionnement et à renforcer la planification de la qualité et des stocks.

- Août 2025 : le South Asia Biotechnology Centre (SABC) a lancé la Sustainable Guar Initiative au Rajasthan avec des partenaires de transformation basés à Jodhpur et des organisations de producteurs agricoles locales (y compris Agronaut FPO et Jikaka FPO). Le programme s'est concentré sur l'amélioration des pratiques de culture et la constance de la qualité au niveau de l'exploitation, répondant à un goulot d'étranglement pour les aliments premium, les cosmétiques et d'autres applications nécessitant des spécifications plus strictes. Cette intervention coordonnée en amont améliore l'accès des transformateurs à de meilleures matières premières et soutient une commercialisation liée à la traçabilité.

Marché du Guar en Asie-Pacifique Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour ce rapport, le marché est défini comme la valeur du guar et des ingrédients dérivés du guar vendus pour une consommation en utilisation finale dans toute la région Asie-Pacifique, suivie en USD et étayée par un contexte de volume en tonnes métriques.

Exclusions du périmètre : il exclut les intrants de culture du guar et les services au niveau de la ferme, et il ne comptabilise pas les produits finis où le guar n'est qu'un additif mineur ne pouvant être raisonnablement valorisé.

Aperçu de la segmentation

- Par géographie

- Chine

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructures

- Analyse de la saisonnalité

- Australie

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructures

- Analyse de la saisonnalité

- Inde

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructures

- Analyse de la saisonnalité

- Japon

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructures

- Analyse de la saisonnalité

- Chine

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle, puis pour vérifier si les signaux de demande et d'offre évoluaient dans la même direction à travers l'Asie-Pacifique. Nous avons référencé des sources publiques telles que les statistiques agricoles nationales et les rapports sur les cultures, les portails de statistiques douanières et commerciales, les publications de type bilan des matières premières de la FAO, et les séries de taux de change des banques centrales pour un calage temporel des devises cohérent.

Pour rendre l'analyse concrète, nous avons également vérifié les notes de politique nationale et les références réglementaires sur les additifs alimentaires, ainsi que des articles évalués par des pairs traitant de la performance fonctionnelle du guar et des limites de substitution dans les applications clés. Les dépôts d'entreprise, les présentations aux investisseurs et la presse réputée ont été utilisés pour comprendre les ajouts de capacité, l'orientation vers l'export et les commentaires sur les prix, et un abonnement payant axé sur les finances et l'actualité des entreprises n'a été utilisé que pour combler les lacunes lorsque la divulgation publique était limitée. Ces sources documentaires sont illustratives, et de nombreuses autres références publiques ont été examinées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver les hypothèses documentaires les plus importantes pour le guar, en particulier les volumes échangés, les évolutions du mix produit, et la manière dont les prix évoluent lorsque les rendements de culture changent. Nous nous sommes entretenus avec des transformateurs, des distributeurs et de grands utilisateurs finaux dans les principaux corridors de consommation et de commerce d'Asie-Pacifique, afin de comparer les tendances par pays puis de les réconcilier en une vision régionale unique.

Répartition des répondants aux enquêtes de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Directeurs généraux (CXO) : 21 % | |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs plus petits : 21 % | Managers : 47 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une reconstruction descendante où la consommation régionale est construite à partir de la production, du commerce net et de proxys de comportement des stocks, puis traduite en valeur à l'aide des mouvements de prix de gros observés et des mix produits déterminés par les applications. Une fois ce bassin de demande formé, nous le corroborons par des vérifications ascendantes sélectives telles que des échantillons de répartition des ventes des transformateurs, des vérifications des canaux de distribution, et de simples calculs volume multiplié par prix de vente moyen afin de nous assurer que les totaux restent réalistes.

Quelques intrants se sont révélés déterminants dans le modèle, y compris la production de la culture du guar et les variations de rendement, les volumes d'importation et d'exportation par corridors majeurs, les tendances de prix de gros, la part de la demande provenant des usages alimentaires et industriels, et le calage temporel de la conversion des devises pour la comparabilité entre pays. Pour les prévisions, une analyse de scénarios a été utilisée autour de la variabilité des cultures et de la normalisation des prix, puis affinée grâce aux avis d'experts sur les flux commerciaux attendus et les cycles de reconstitution des stocks à court terme. Lorsque le détail ascendant n'était pas disponible pour les plus petits pays, des ratios provenant de marchés comparables ont été appliqués, puis revérifiés par rapport aux signaux de commerce et de prix avant que le chiffre final ne soit arrêté.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre signaux indépendants, de sorte que la tendance de valeur, la tendance de volume implicite, et la trajectoire des prix devaient être cohérentes ensemble. Les écarts importants ont déclenché une seconde vérification portant sur la direction commerciale, les conversions d'unités et le calage des taux de change, puis des relances ont été effectuées lorsqu'un facteur ne pouvait être expliqué.

Avant validation finale, le modèle et les hypothèses passent par plusieurs révisions d'analystes afin de confirmer la logique de calcul et la cohérence du périmètre. Le rapport est mis à jour annuellement, et des mises à jour intermédiaires sont effectuées en cas de changements significatifs tels que des résultats de culture inhabituels, des restrictions commerciales soudaines, ou des chocs de prix marqués. Juste avant la livraison, un nouveau passage de révision est effectué afin que les clients reçoivent la vision la plus récente.

Taille du marché du guar en Asie-Pacifique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour le guar en Asie-Pacifique ne correspondent souvent pas car les sources mélangent des définitions de produits différentes, choisissent des années de référence différentes, et appliquent une logique de prix différente lorsque les cycles de culture fluctuent. Une autre raison courante est que certaines études privilégient une trajectoire de reprise de la demande plus rapide ou plus lente, ce qui modifie alors la trajectoire implicite de volume et de prix.

Les rapports portant uniquement sur la gomme de guar constituent une raison fréquente d'un chiffre plus élevé, et cet élément se situe hors du périmètre de Mordor Intelligence lorsqu'il est présenté comme un marché d'ingrédient autonome plutôt que comme faisant partie de la valeur plus large du guar suivie avec des vérifications du commerce et des prix de gros.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 245,52 millions USD (2025) | |

| Éditeur sectoriel A | 288,04 millions USD (2025) | Se concentre souvent sur les revenus de la gomme de guar et les rapports orientés qualité, ce qui peut inclure la valeur en aval et un ensemble plus large d'applications de gomme que ne le fait une définition du marché du guar liée au commerce régional et aux signaux de prix de gros. |

| Éditeur de recherche B | 205,88 millions USD (2024) | Utilise une année de référence antérieure et une trajectoire de croissance plus lente, et peut sous-estimer le rebond lorsque les volumes commerciaux et les prix de gros se normalisent après une volatilité liée aux cultures. |

Pris ensemble, l'écart provient principalement de ce qui est comptabilisé comme l'ensemble de produits de base et de la manière dont le choix des prix et des années est traité pendant les saisons volatiles. En ancrant l'estimation à la direction de la production et du commerce net, puis en recoupant la construction de la valeur avec les prix de gros, notre chiffre reste traçable à des intrants simples pouvant être reproduits et audités.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du guar en Asie-Pacifique en 2026 ?

La taille du marché du guar en Asie-Pacifique est estimée à 258,46 millions USD en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le marché devrait enregistrer un CAGR de 5,27 % de 2026 à 2031.

Quel pays contribue le plus à l'approvisionnement ?

L'Inde représente 71,20 % de la valeur régionale en 2025, reflétant sa production dominante au Rajasthan.

Pourquoi l'Australie est-elle considérée comme le segment pays à la croissance la plus rapide ?

Les incitations gouvernementales pour les cultures résistantes à la sécheresse et les essais agronomiques de l'Organisation de recherche scientifique et industrielle du Commonwealth (CSIRO) soutiennent un CAGR de 7,60 % jusqu'en 2031.

Qu'est-ce qui stimule l'utilisation croissante du guar dans les produits laitiers premium et les boissons à base de plantes ?

Les consommateurs privilégient les formulations à étiquette propre, et le guar offre une sensation en bouche et une stabilité efficaces à de faibles taux d'inclusion.

Comment l'accord Tate and Lyle-CP Kelco affecte-t-il la concurrence sur le marché ?

L'entité combinée offre des portefeuilles d'hydrocolloïdes plus larges et un soutien applicatif, intensifiant la concurrence pour les transformateurs régionaux.

Dernière mise à jour de la page le: