Tamaño y participación del mercado de fungicidas en Indonesia

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

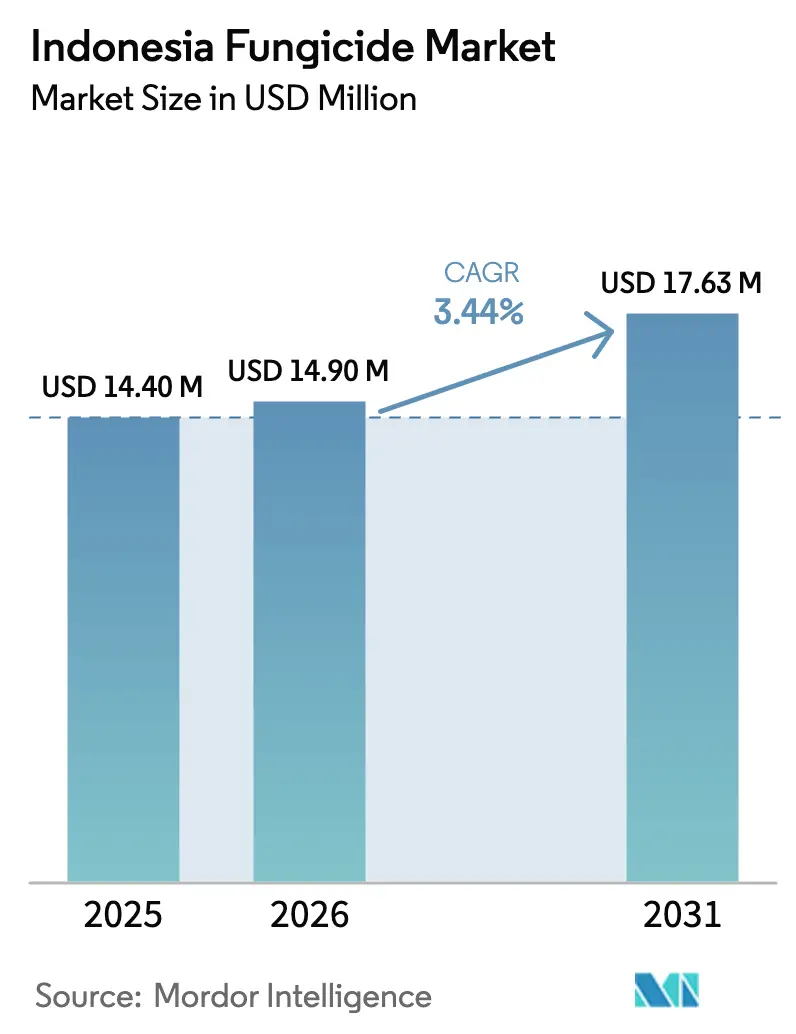

| Tamaño del mercado en el año base (2025) | 14.4 Millones de dólares |

| Tamaño del Mercado (2026) | 14.9 Millones de dólares |

| Tamaño del Mercado (2031) | 17.63 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.44% CAGR |

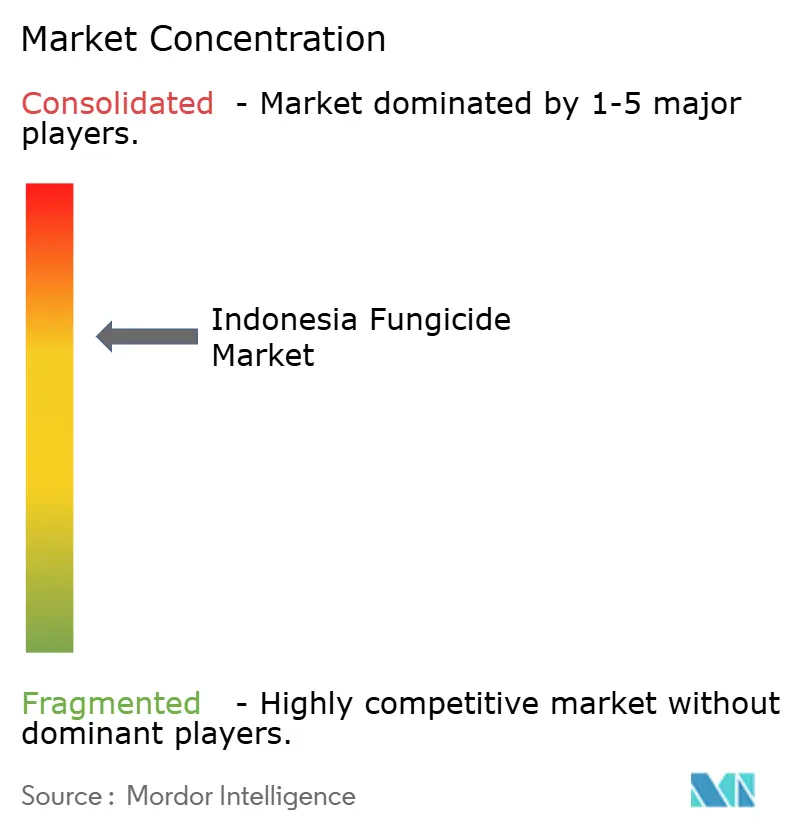

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fungicidas en Indonesia por Mordor Intelligence

El tamaño del mercado de fungicidas en Indonesia fue valorado en USD 14,4 millones en 2025 y se estima que crecerá de USD 14,9 millones en 2026 para alcanzar USD 17,63 millones en 2031, a una CAGR del 3,44% durante el período de pronóstico (2026-2031). La trayectoria moderada pero constante refleja la transición del país desde sistemas arroceros orientados a la subsistencia hacia una horticultura diversificada y orientada a la exportación, donde el control de enfermedades fúngicas es fundamental para cumplir con las estrictas normas de calidad y seguridad en los destinos internacionales. A medida que las exportaciones de cultivos especializados se incrementan, los agricultores están dispuestos a invertir en formulaciones de primera calidad que garanticen el cumplimiento de los límites de residuos, mientras que los distribuidores locales amplían la capacidad de almacenamiento y la cadena de frío para mantener estables los inventarios de productos sensibles a la temperatura en el húmedo clima de Indonesia. Las tecnologías de pulverización de precisión, los servicios de drones y el apoyo gubernamental a las soluciones biológicas refuerzan aún más la demanda, aunque la volatilidad del tipo de cambio y la penetración de productos falsificados siguen generando riesgos a la baja. La competencia se mantiene equilibrada, con los cinco principales proveedores acumulando conjuntamente el 70% de los ingresos, aunque los nuevos participantes de nicho aún encuentran oportunidades adaptando formulaciones a cultivos específicos, microclimas y programas de sostenibilidad.

Conclusiones clave del informe

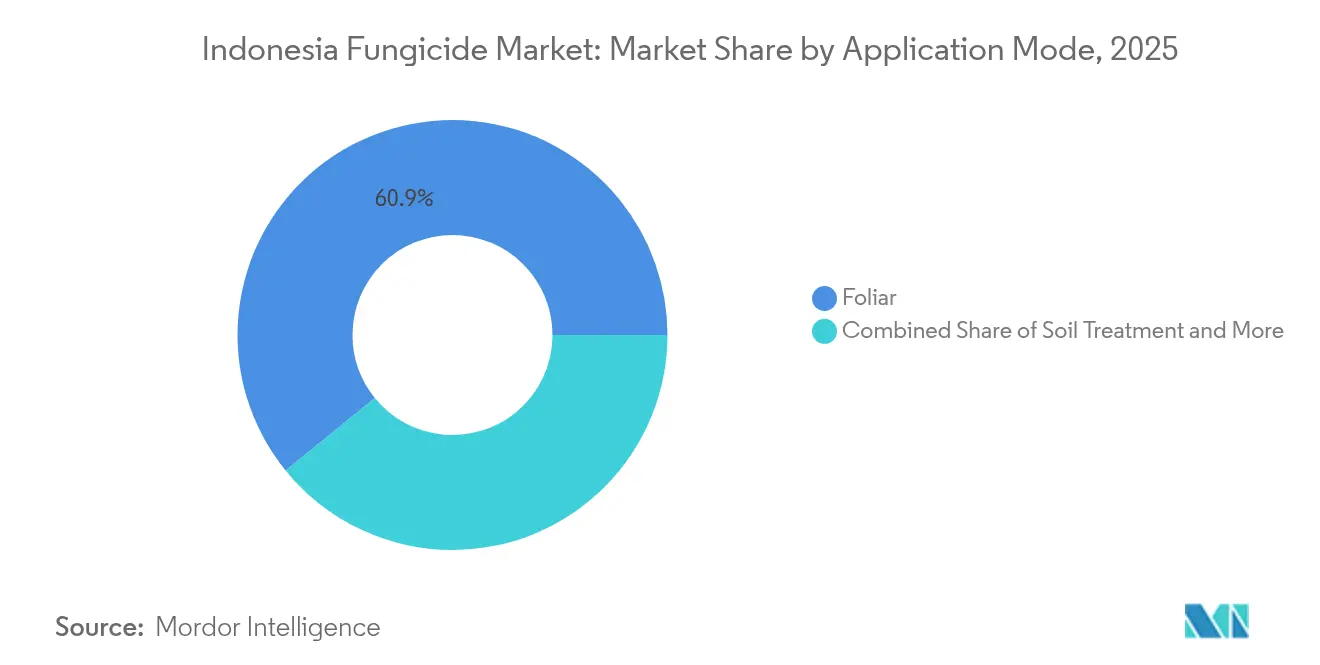

- Por modo de aplicación, los productos foliares lideraron con el 60,85% de la participación del mercado de fungicidas en Indonesia en 2025, y se prevé que crezcan a una CAGR del 3,62% hasta 2031.

- Por tipo de cultivo, las legumbres y oleaginosas representaron el 46,10% del tamaño del mercado de fungicidas en Indonesia en 2025 y se proyecta que crezcan a una CAGR del 3,65% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fungicidas en Indonesia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida expansión de las exportaciones hortícolas | +0.8% | Nacional, con concentración en Java, Sumatra y Sulawesi | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para fungicidas biológicos y biorracionales | +0.9% | Nacional, con programas piloto en Java Occidental y Java Oriental | Largo plazo (≥ 4 años) |

| Aumento de la presión de enfermedades fúngicas impulsado por el cambio climático | +0.7% | Nacional, con mayor intensidad en regiones costeras húmedas | Corto plazo (≤ 2 años) |

| Adopción de tecnologías de pulverización de precisión y drones | +0.6% | Regional, concentrado en Java y Sumatra del Norte | Mediano plazo (2-4 años) |

| Escasez de mano de obra agrícola posterior a la COVID-19 que impulsa soluciones químicas | +0.5% | Nacional, con impacto agudo en zonas de plantación | Corto plazo (≤ 2 años) |

| Auge de la agricultura por contrato por parte de multinacionales agroalimentarias | +0.4% | Regional, centrado en zonas de producción de aceite de palma y cacao | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida expansión de las exportaciones hortícolas

El creciente volumen de envíos de Indonesia de mangostán, fruta del dragón y hortalizas especializadas hacia la Unión Europea y Japón eleva las exigencias de cumplimiento de residuos, lo que lleva a los agricultores a priorizar fungicidas con perfiles claros de límites máximos de residuos sobre los genéricos de bajo costo.[1]Fuente: PPVTPP, "Tancap Gas, Kementan Permudah Perizinan Pertanian Melalui SSO dan P3T," ppvtpp.setjen.pertanian.go.id Los exportadores enfrentan controles más estrictos en los puertos de entrada, y cualquier rechazo conlleva pérdidas financieras directas además de daños a la marca que persisten en cosechas futuras. Como resultado, los equipos de adquisición ahora integran calendarios de pruebas de laboratorio en las operaciones agrícolas, impulsando la demanda de ingredientes activos premium y trazables. Los distribuidores locales reportan una mayor rotación de fungicidas de modo de acción de sitio único que combinan eficacia con curvas de degradación predecibles, incluso a precios más elevados. Dado que los contratos de exportación exitosos suelen comprometer volúmenes de suministro plurianuales, los agricultores tratan el gasto en control de enfermedades como una inversión y no como un costo discrecional, extendiendo la oportunidad de mercado a lo largo del horizonte de pronóstico.

Subsidios gubernamentales para fungicidas biológicos y biorracionales

El Ministerio de Agricultura canaliza presupuesto hacia programas que reducen los precios de compra de biofungicidas hasta en un 30%, haciéndolos competitivos frente a los sintéticos. Las parcelas piloto en Java Occidental y Java Oriental sirven ahora como aulas de campo donde los agentes de extensión demuestran la supresión de esporas en condiciones de humedad local, contribuyendo a convencer a los agricultores más escépticos. Además de los vales, el ministerio agiliza los registros de productos a través de su portal de Inicio de Sesión Único (SSO por sus siglas en inglés), reduciendo los tiempos de revisión de expedientes de 270 a 120 días. Los proveedores capaces de incluir un ingrediente activo de base biológica suelen recibir apoyo prioritario de extensión, y esa visibilidad se traduce en mayor demanda en las tiendas cooperativas. Con el tiempo, una adopción de campo más amplia reduce los costos unitarios de fabricación, permitiendo a las empresas proteger márgenes mientras ofrecen descuentos atractivos a los distribuidores.

Aumento de la presión de enfermedades fúngicas impulsado por el cambio climático

Las anomalías de precipitación incrementan las horas anuales promedio de humectación foliar, ampliando la ventana de germinación de esporas en los ecosistemas de arroz, soja y cacao.[2]Fuente: Lailafitri Handayani, Gatot Yudoko y Liane Okdinawati, "Hacia una cadena de suministro de ciclo cerrado: evaluación de las prácticas actuales en la gestión de envases vacíos de pesticidas en Indonesia," Sustainability, mdpi.com La frecuencia de los brotes de Magnaporthe oryzae en los arrozales costeros lleva a los agricultores a aumentar los intervalos de aplicación de 12 a 8 días, elevando el uso de fungicidas por hectárea. La volatilidad de la temperatura también amplía la distribución geográfica de los patógenos; por ejemplo, la roya de la hoja del café, antes confinada a zonas de altitud, aparece ahora en plantaciones de altitud media, generando compras de emergencia. Las aseguradoras que cubren pérdidas de cultivos estipulan el cumplimiento de calendarios de gestión integrada de enfermedades, reforzando indirectamente la adopción de productos. Los agricultores que omiten las aplicaciones arriesgan perder las indemnizaciones, vinculando estrechamente el mercado de fungicidas en Indonesia con el crecimiento del financiamiento de riesgos climáticos.

Adopción de tecnologías de pulverización de precisión y drones

Los proveedores de servicios que operan enjambres de drones de ocho rotores se expanden por Java, ofreciendo pulverización a IDR 50.000-75.000 por hectárea (USD 3,30-4,95) y completando hasta 40 hectáreas diarias, una tasa inalcanzable con pulverizadores de mochila. Los algoritmos de tasa variable reducen el volumen de agua en un 20% y la carga química en un 15%, disminuyendo la deriva que frecuentemente genera quejas comunitarias. Los fabricantes reformulan suspensiones concentradas con partículas de menor tamaño para evitar que las boquillas se obstruyan a altas velocidades de gotas. A medida que el costo por vuelo disminuye, incluso los pequeños agricultores reservan pasadas de drones durante las ventanas de mayor presión de enfermedades. Los proveedores de plataformas capturan datos de aplicación, creando registros trazables que satisfacen a los auditores de exportación, consolidando aún más la compatibilidad con drones como criterio de compra para nuevos fungicidas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente penetración de agroquímicos falsificados | -0.6% | Nacional, con mayor concentración en zonas rurales remotas | Corto plazo (≤ 2 años) |

| Estricta aplicación de los límites máximos de residuos por parte de los destinos de exportación | -0.4% | Nacional, afectando a toda la producción orientada a la exportación | Mediano plazo (2-4 años) |

| Rápida propagación de la resistencia a fungicidas en patógenos del arroz | -0.3% | Regional, concentrado en las principales zonas productoras de arroz | Largo plazo (≥ 4 años) |

| Volatilidad del tipo de cambio de la rupia que eleva los costos de importación | -0.2% | Nacional, afectando a todos los productos fungicidas importados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente penetración de agroquímicos falsificados

Los canales de distribución no oficiales introducen productos de imitación en los mercados rurales, socavando a las marcas genuinas hasta en un 40% en precio, pero entregando concentraciones de ingredientes activos inconsistentes. Los agricultores que experimentan fallos en el control se vuelven cautelosos ante futuras compras, deprimiendo el valor total del mercado y erosionando la confianza en las nuevas formulaciones de mayor precio. Los principales proveedores responden incorporando códigos QR y sellos a prueba de manipulaciones, pero las brechas de aplicación persisten en las islas remotas. La economía de falsificados también perjudica los ingresos de los pequeños agricultores, ya que los brotes de enfermedades se traducen en pérdidas de rendimiento que repercuten en los sistemas de crédito rurales.

Estricta aplicación de los límites máximos de residuos por parte de los destinos de exportación

La actualización de 2025 de la Comisión Europea redujo los residuos permisibles de ditiocarbamatos en mangostán a 0,01 mg/kg, lo que provocó cambios repentinos en las etiquetas y obligó a los agricultores a pivotar hacia estrobilurinas de mayor costo.[3]Fuente: VCCI, "Nuevas notas del mercado," antidumping.vn Los exportadores que no realizan el cambio a tiempo enfrentan rechazos de envíos, generando costos de demora y daños en las relaciones con los compradores. Dicha incertidumbre lleva a algunas medianas empresas a posponer compromisos de volumen, suavizando temporalmente la demanda de fungicidas durante los períodos de transición. La carga del costo regulatorio afecta de manera desproporcionada a los pequeños agricultores que carecen de acceso a laboratorios de análisis, creando cuellos de botella de cumplimiento que limitan el crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmento

Por modo de aplicación: el dominio foliar impulsa la agricultura de precisión

La pulverización foliar generó el 60,85% de la participación del mercado de fungicidas en Indonesia en 2025, reportando USD 8,76 millones en ventas. Se prevé que este modo de aplicación crezca a una CAGR del 3,62% hasta 2031 a medida que las flotas de drones y las boquillas electrostáticas amplíen la eficiencia de cobertura de campo. La quimigación ocupa el segundo lugar y registra el crecimiento más rápido, dado que los sistemas de riego por goteo y aspersión llegan ahora a las parcelas hortícolas en Java Central, permitiendo que los activos sistémicos se desplacen desde la raíz hasta el dosel. Los tratamientos de suelo y semillas ocupan roles de nicho, pero ganan relevancia donde los cultivadores de espinacas y maíz buscan protección temprana frente a patógenos causantes de ahogamiento. El tamaño del mercado de fungicidas en Indonesia vinculado a la fumigación se mantiene pequeño pero estable, atendiendo almacenes poscosecha que almacenan cebollas y chalotes destinados a Singapur y Malasia.

El liderazgo foliar se sustenta en la familiaridad de los agricultores con los equipos de mochila y en la visibilidad de los síntomas foliares que impulsan la acción inmediata. Los estándares de equipos SNI del Ministerio de Agricultura, como SNI 8485:2018 para mochilas eléctricas, promueven la uniformidad del rendimiento, aumentando la confianza en las tasas de deposición y reforzando así la preferencia foliar. Los análisis de pulverización de precisión revelan que la selección calibrada de boquillas reduce los fallos de control en un 18%, subrayando una ventaja respaldada por datos frente a los riegos generalizados de suelo. Los proveedores de drones integran cada vez más contratos de servicio con insumos, anclando ventas repetidas de fungicidas mediante modelos de suscripción alineados con las etapas fenológicas clave. Los proveedores que sincronizan la viscosidad de las formulaciones con los pulverizadores aéreos de bajo volumen capturan participación incremental a medida que se amplían las horas de vuelo.

Por tipo de cultivo: las legumbres y oleaginosas lideran la demanda del mercado

Las legumbres y oleaginosas representaron el 46,10% del tamaño del mercado de fungicidas en Indonesia en 2025, y se proyecta que crezcan a una CAGR del 3,65% entre 2026 y 2031. La expansión de la soja hacia los humedales de Sumatra del Norte, junto con la prevalencia de la mancha foliar fúngica, sostiene el uso de productos químicos, mientras que los productores de cacahuete en Java Oriental invierten en productos protectores para cumplir con las auditorías de residuos de los procesadores de aperitivos. Los granos y cereales, dominados por el arroz, ocupan la segunda posición en importancia y exhiben una demanda estable debido a las prioridades nacionales de seguridad alimentaria que incentivan la estabilidad del rendimiento a través de la gestión integrada de enfermedades. Las frutas y hortalizas muestran un crecimiento de valor más rápido a medida que los contratos de exportación exigen productos sin imperfecciones, impulsando programas de fungicidas de múltiples modos.

Los cultivos comerciales como el aceite de palma y el cacao siguen siendo compradores consistentes, destinando presupuesto significativo a pulverizaciones aéreas preventivas que evitan brotes a gran escala. Los administradores de explotaciones integran software de meteorología predictiva, identificando focos de alta humedad y realizando pedidos anticipados de fungicidas para evitar desabastecimientos durante las semanas de mayor infección. Los cultivadores de césped y plantas ornamentales, aunque representan una porción menor, demandan formulaciones de alto margen con tolerancias de producto de Grado A y B estéticas, especialmente en los complejos turísticos de Bali, donde la calidad del paisajismo impulsa la imagen turística. La segmentación evidencia cómo las diversas estructuras agrícolas, desde las pequeñas parcelas de soja hasta las grandes explotaciones industriales de palma, demandan paquetes de productos únicos que colectivamente sustentan el mercado de fungicidas de Indonesia en su conjunto.

Análisis geográfico

Java absorbe actualmente más de la mitad de la demanda de fungicidas debido al intensivo cultivo mixto, las redes de distribuidores densamente distribuidas y la proximidad a los laboratorios regulatorios que certifican los envíos de exportación. Los corredores logísticos integrados de la región conectan los almacenes de cadena de frío en Surabaya y Yakarta con los polos agrícolas, asegurando que los biológicos sensibles al tiempo lleguen potentes. Sumatra ocupa el segundo lugar, impulsada por 15 millones de hectáreas de palma aceitera y las proyectadas expansiones en el intercultivo de cacao que requieren pulverizaciones protectoras rutinarias. Los centros de servicio de drones en Medan reportan reservas de calendario que aumentan un 35% interanual a medida que los administradores de explotaciones subcontratan los pases foliares rutinarios.

La diversa topografía de Sulawesi fomenta cinturones de cacao, café y maíz, cada uno con espectros de enfermedades distintos que elevan el gasto en fungicidas por acre. Las mejoras de riego gubernamentales en el marco del programa de Fincas Alimentarias canalizan agua hacia valles antes de secano, aumentando la intensidad del doble cultivo y los correspondientes ciclos de fungicidas. Kalimantan, tradicionalmente orientada a la silvicultura, registra una adopción incremental a medida que los asentamientos de transmigración convierten tierras a soja y chile, requiriendo control químico en microclimas de alta precipitación. Las islas orientales como Papúa y Maluku permanecen incipientes, aunque su inclusión en plataformas de insumos agrícolas de comercio electrónico aumenta la exposición de las marcas y educa a los agricultores sobre productos conformes, sentando las bases para volúmenes futuros.

El sistema de registro de plaguicidas de Inicio de Sesión Único estandariza las aprobaciones en todas las provincias, reduciendo el histórico desfase temporal que dejaba a los mercados remotos desatendidos. A medida que las licencias digitales se consolidan, los distribuidores alinean los niveles de existencias más estrechamente con los calendarios de siembra regionales, suavizando las escaseces estacionales. A lo largo del período de pronóstico, los diferenciales de crecimiento relativo se reducen, pero Java mantiene su dominio gracias a la combinación de empacadoras de exportación, estaciones de investigación y centros de capacitación en agronomía que colectivamente anclan el mercado de fungicidas en Indonesia.

Panorama competitivo

Los cinco principales proveedores, Bayer AG, Syngenta Group, BASF SE, UPL Limited y FMC Corporation, capturan una participación significativa de los ingresos de 2024, apoyándose en marcas ampliamente reconocidas, distribución multicanal y ciclos continuos de renovación de productos. Bayer lidera con su línea basada en trifloxistrobina, adecuada para el arroz y el chile, mientras que Syngenta gana terreno en el nicho hortícola premium a través de sus ofertas de mandipropamida. BASF y FMC se diferencian mediante formulaciones sistémicas resistentes a la lluvia que funcionan bajo los intensos regímenes de monzón de Indonesia. El portafolio híbrido sintético-biológico de UPL resuena con los esfuerzos gubernamentales de sostenibilidad, otorgando a la empresa margen para navegar los programas de subsidios.

El productor nacional PT Petrokimia Kayaku ancla la competencia local combinando asequibilidad con soporte de campo localizado, ejemplificado por su lanzamiento en 2025 de Razio 400 SC, una solución sistémica posicionada para el tizón del chalote y la soja. La empresa mantiene líneas de atención al agricultor y parcelas de demostración que fomentan la lealtad incluso en distritos sensibles al precio. Los formuladores indonesios más pequeños se concentran en genéricos de molécula única, abasteciendo a las cooperativas provinciales donde las multinacionales tienen penetración limitada.

Estratégicamente, las empresas líderes invierten en plataformas de asesoramiento digital que integran imágenes satelitales, recomendando calendarios de pulverización y vinculándose directamente al reabastecimiento por comercio electrónico. Las alianzas con operadores de drones crean ecosistemas de ciclo cerrado, vinculando a los agricultores a insumos propietarios optimizados para calibraciones de boquillas específicas. Las declaraciones de sostenibilidad se intensifican en los mensajes de marketing, con certificaciones bajo la Alianza para Bosques Tropicales y la RSPO (Mesa Redonda sobre Aceite de Palma Sostenible) convirtiéndose en factores de compra influyentes para los equipos de adquisición de explotaciones. Los nuevos participantes en el mercado identifican brechas en cultivos especializados como el mangostán, con el objetivo de registrar activos de espectro estrecho que los grandes actores pasan por alto.

Líderes de la industria de fungicidas en Indonesia

Bayer AG

FMC Corporation

Syngenta Group

UPL Limited

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2024: UPL adquirió el negocio de fungicidas Mancozeb de Corteva Agriscience, que incluye activos de fabricación y registros globales. Esta adquisición fortalece la presencia de UPL en el mercado de fungicidas de Indonesia, particularmente para arroz, hortalizas y frutas.

- Enero de 2023: Quintect 105 SC es un fungicida introducido por FMC para los agricultores indonesios con el fin de proporcionar protección y asegurar la calidad y cantidad de sus cultivos.

Alcance del informe del mercado de fungicidas en Indonesia

Quimigación, Foliar, Fumigación, Tratamiento de Semillas, Tratamiento de Suelos están cubiertos como segmentos por Modo de Aplicación. Cultivos Comerciales, Frutas y Hortalizas, Granos y Cereales, Legumbres y Oleaginosas, Césped y Plantas Ornamentales están cubiertos como segmentos por Tipo de Cultivo.| Quimigación |

| Foliar |

| Fumigación |

| Tratamiento de semillas |

| Tratamiento de suelos |

| Cultivos comerciales |

| Frutas y hortalizas |

| Granos y cereales |

| Legumbres y oleaginosas |

| Césped y plantas ornamentales |

| Modo de aplicación | Quimigación |

| Foliar | |

| Fumigación | |

| Tratamiento de semillas | |

| Tratamiento de suelos | |

| Tipo de cultivo | Cultivos comerciales |

| Frutas y hortalizas | |

| Granos y cereales | |

| Legumbres y oleaginosas | |

| Césped y plantas ornamentales |

Definición de mercado

- Función - Los fungicidas son productos químicos utilizados para controlar o prevenir que los hongos dañen el cultivo y evitar la pérdida de rendimiento.

- Modo de aplicación - Foliar, Tratamiento de Semillas, Tratamiento de Suelos, Quimigación y Fumigación son los diferentes tipos de modos de aplicación a través de los cuales los productos químicos de protección de cultivos se aplican a los cultivos.

- Tipo de cultivo - Representa el consumo de productos químicos de protección de cultivos en Cereales, Legumbres, Oleaginosas, Frutas, Hortalizas, Césped y Cultivos Ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | La gestión integrada de malezas (MIM) es un enfoque que incorpora múltiples técnicas de control de malezas a lo largo de la temporada de cultivo para brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Huésped | Los huéspedes son las plantas que establecen relaciones con microorganismos benéficos y les ayudan a colonizarse. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicación de herbicidas a través de sistemas de riego. |

| Límites máximos de residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de plaguicidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicación de pesticidas a los cultivos a través de un sistema de riego. |

| Protección de cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos de diferentes plagas, incluidos insectos, malezas, enfermedades vegetales y otros agentes que causan daños a los cultivos agrícolas. |

| Tratamiento de semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los productos químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de productos químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego traslocado dentro de la misma, protegiendo así a la planta del ataque de patógenos. |

| Administración masiva de medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de cultivos, causando daños y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que impide que las plántulas de malezas germinadas se establezcan. |

| Herbicida de postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes activos | Los ingredientes activos son los productos químicos de los pesticidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentos, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencias de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (SC) es una de las formulaciones de productos químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (WP) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (EC) es una formulación líquida concentrada de pesticida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las raíces. Estos daños facilitan la infestación de las plantas por patógenos del suelo, lo que resulta en pérdida de cultivo o rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, administrada por el Comité de Medio Ambiente e Invasoras, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencias de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención del daño por malezas y la utilización del valor de las malezas proporcionando oportunidades para la presentación de investigaciones y el intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño de mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción