Tamaño y Participación del Mercado de SSD para Centros de Datos de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 19 Mil millones de dólares |

| Tamaño del Mercado (2030) | 55.47 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 20.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de SSD para Centros de Datos de Asia Pacífico por Mordor Intelligence

El mercado de SSD para centros de datos de Asia Pacífico está valorado en USD 19.004,98 millones en 2025 y se prevé que alcance los USD 55.475,27 millones para 2031, avanzando a una CAGR del 20,48%; esta oración utiliza las palabras clave obligatorias "tamaño del mercado" y "CAGR". La expansión a corto plazo está impulsada por la construcción de nubes a hiperescala, los despliegues agresivos de entrenamiento de inteligencia artificial y los incentivos políticos que favorecen la memoria flash frente a los discos magnéticos. Las reducciones constantes en el costo de la NAND, combinadas con la producción localizada de controladores, favorecen la paridad de precios frente a los HDD y desbloquean nuevas clases de cargas de trabajo. Las actualizaciones de interfaz de PCIe Gen4 a Gen5 acortan los ciclos de entrenamiento de modelos de inteligencia artificial y permiten una mayor utilización de las GPU. Los mandatos de eficiencia energética en Japón, Singapur y Corea del Sur orientan los presupuestos de capital hacia SSD con menor consumo de energía. La presión competitiva aumenta a medida que los proveedores chinos ganan participación frente a las marcas globales establecidas mediante una producción verticalmente integrada y respaldada por subsidios.

Conclusiones Clave del Informe

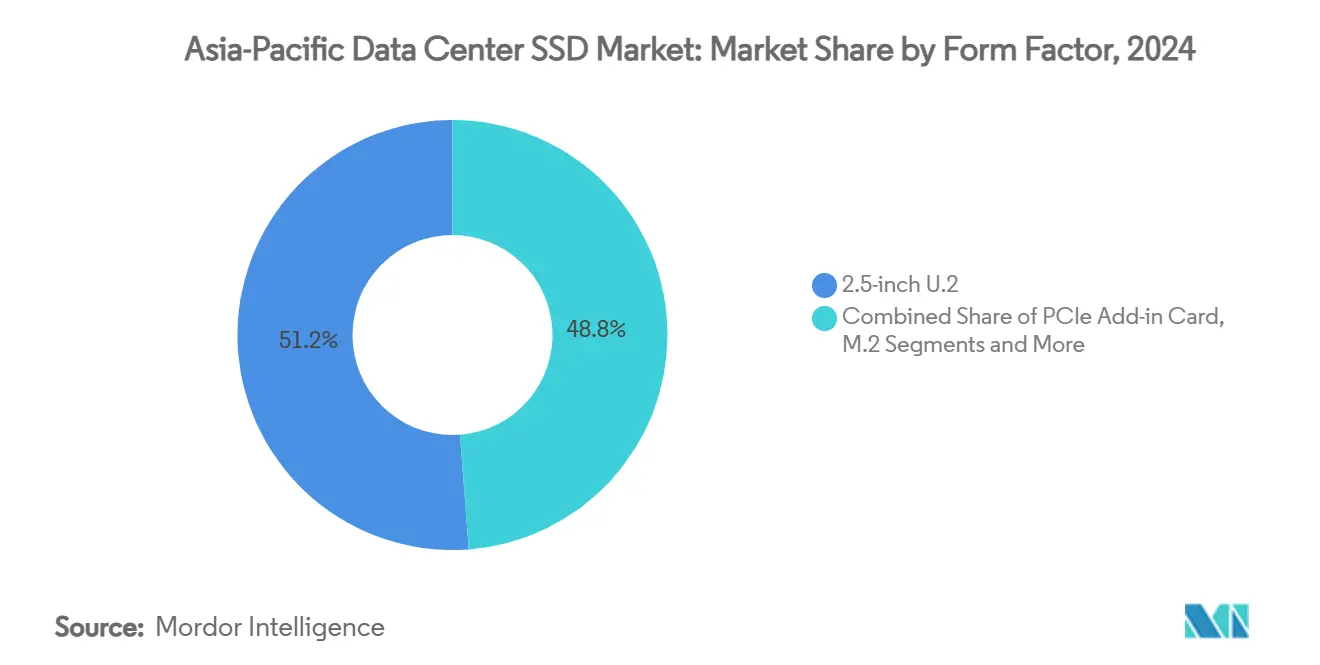

- Por factor de forma, las unidades U.2 de 2,5 pulgadas lideraron con una participación de ingresos del 51,2% en 2024, mientras que se proyecta que EDSFF E3.S se expanda a una CAGR del 21,21% hasta 2030.

- Por interfaz, PCIe/NVMe Gen4 tuvo una participación del 75,3% en el mercado de SSD para centros de datos de Asia Pacífico en 2024, mientras que Gen5 registra la CAGR proyectada más alta del 22,50% hasta 2030.

- Por tecnología NAND, TLC representó el 78,1% del tamaño del mercado de SSD para centros de datos de Asia Pacífico en 2024 y QLC avanza a una CAGR del 21,00% hasta 2030.

- Por arquitectura de unidad, los productos intensivos en lectura capturaron el 60% de participación en 2024, aunque se prevé que las variantes de uso mixto crezcan más rápido a una CAGR del 21,20% hasta 2030.

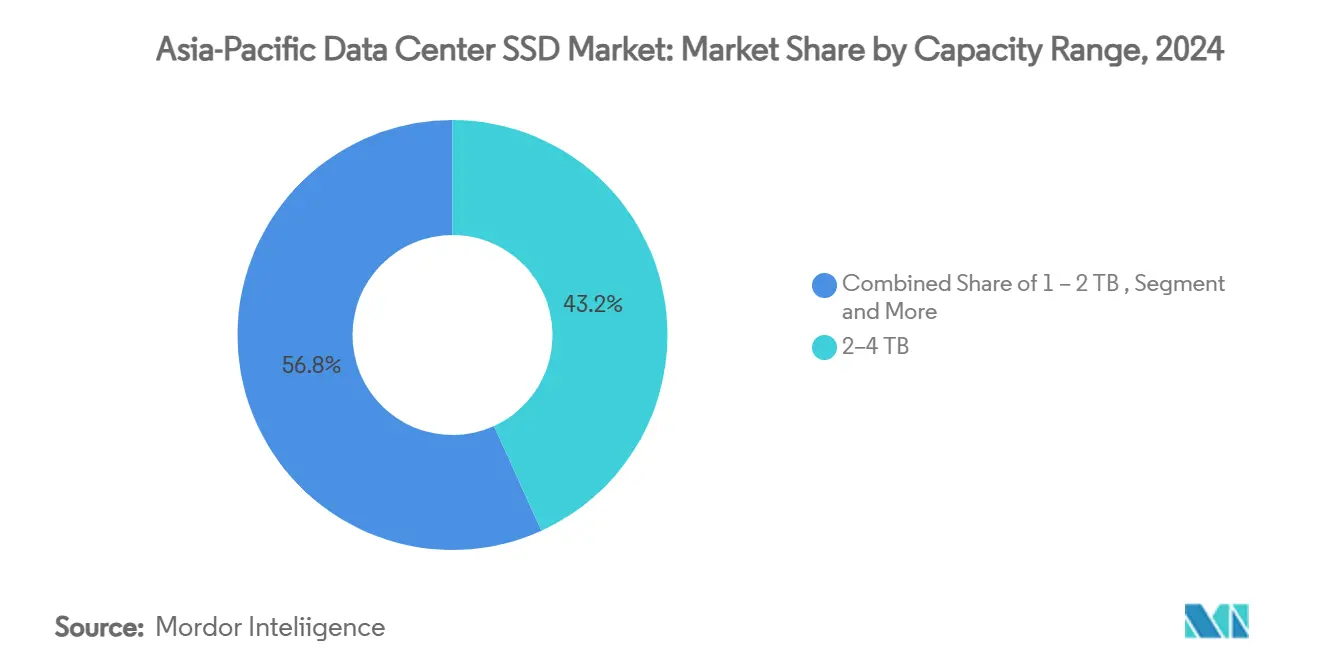

- Por rango de capacidad, la clase de 2-4 TB comandó el 43,2% del tamaño del mercado de SSD para centros de datos de Asia Pacífico en 2024; se prevé que las unidades ≥4 TB aumenten a una CAGR del 22,81% entre 2025-2030.

Tendencias e Información del Mercado de SSD para Centros de Datos de Asia Pacífico

Análisis de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Las cargas de trabajo de inteligencia artificial y HPC aceleran la adopción de NVMe en los centros de datos en la nube de nivel 1 en China | +4.2% | China; extensión al Sudeste Asiático | Mediano plazo (2-4 años) |

| Los mandatos de neutralidad de carbono favorecen la infraestructura de SSD energéticamente eficiente | +3.8% | Japón; Corea del Sur; Singapur; Hong Kong | Largo plazo (≥ 4 años) |

| Migración de proveedores de nube de arquitecturas híbridas a arquitecturas totalmente flash | +5.1% | Principales mercados de Asia Pacífico | Mediano plazo (2-4 años) |

| El suministro doméstico subsidiado de NAND impulsa la paridad de precios frente a los HDD | +2.9% | China; Corea del Sur | Corto plazo (≤ 2 años) |

| La política "Datos al Este, Cómputo al Oeste" estimula la construcción interregional de infraestructura totalmente flash | +3.5% | China | Mediano plazo (2-4 años) |

| Los controles de exportación de EE. UU. catalizan la localización del ecosistema de controladores de circuitos integrados | +1.8% | China con implicaciones regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Cargas de Trabajo de Inteligencia Artificial y HPC Aceleran la Adopción de NVMe en los Centros de Datos en la Nube de Nivel 1 en China

Los operadores de hiperescala chinos reestructuran las capas de almacenamiento para que los clústeres de entrenamiento de inteligencia artificial reciban memoria flash de baja latencia mientras los lagos de datos migran a conjuntos de SSD de gran capacidad. Alibaba Cloud transfirió 500 PB desde Xiaohongshu en una única migración que se basó en matrices NVMe para reducir las ventanas de corte. El PBlaze7 7940 de Memblaze ofrece lecturas secuenciales de 14 GB/s, un nivel que se alinea con los requisitos de rendimiento de las GPU. El sitio Yajiang-1 en Tíbet opera con 2.000 petaflops utilizando energía renovable de origen local, lo que refleja cómo las estrategias energéticas regionales amplifican la demanda de SSD. Los centros de datos de inteligencia artificial de China consumieron 140 mil millones de kWh en 2024 y podrían triplicar el consumo para 2030, lo que obliga a una transición hacia la memoria flash para lograr mejoras en eficiencia.[1]La PBlaze7 7940 de Memblaze ofrece 14 GB/s de lectura secuencial, un nivel que se ajusta a los requisitos de rendimiento de la GPU.

Mandatos de Neutralidad de Carbono que Favorecen la Infraestructura de SSD Energéticamente Eficiente

Las normas energéticas se endurecen en toda Asia Pacífico. China tiene como objetivo un PUE por debajo de 1,5 para 2025 y un crecimiento de energía renovable del 10% anual. El 6550 ION de Micron reduce el consumo de energía hasta un 50% en comparación con sus pares, ahorrando a los operadores miles de kilovatios-hora por bastidor. Equinix y CLP Power redujeron el consumo anual de energía un 30% en su campus de Sha Tin tras una actualización del almacenamiento orientada hacia la memoria flash de alta densidad. Los plazos nacionales de cero emisiones netas establecidos para 2050 consolidan la memoria flash en los planes de adquisición futuros, ya que los discos mecánicos no pueden alcanzar los próximos índices de eficiencia.[2]El 6550 ION de Micron reduce el consumo de energía hasta en un 50% en comparación con sus competidores, lo que ahorra a los operadores miles de kilovatios-hora por rack.

Migración de Proveedores de Nube de Arquitecturas Híbridas a Arquitecturas Totalmente Flash

La reducción de precios de la NAND y una mayor concurrencia de cargas de trabajo impulsan un cambio total alejándose de los diseños híbridos de HDD+SSD por niveles. Pure Storage integra el QLC G9 de Micron para crear flotas que operan a menor temperatura con una latencia inferior a 250 µs. El SSD de 122 TB de Solidigm eleva la capacidad por bastidor un 67% y reduce drásticamente los costos de refrigeración, inclinando la ecuación del costo total a favor de las arquitecturas totalmente flash. Las empresas japonesas lideran el cambio, con envíos de 2024 que aumentaron un 8,9% tras una pausa de dos años.[3]Pure Storage integra G9 QLC de Micron para permitir flotas que funcionan a menor temperatura y ofrecen una latencia inferior a 250 µs. Las bases de infraestructura totalmente flash allanan el camino para el almacenamiento definido por software que reasigna recursos de manera elástica en nubes distribuidas.

Suministro Doméstico Subsidiado de NAND que Impulsa la Paridad de Precios frente a los HDD

El apoyo estatal comprime los precios de la memoria flash. YMTC fabricó TLC de 160 capas con rendimientos competitivos, reduciendo las brechas de costo con sus rivales globales. Samsung y SK Hynix redujeron los inicios de obleas un 50% a finales de 2023 y luego restauraron cautelosamente la producción en 2025 a medida que se liquidaron los inventarios, impulsando los precios de contrato un 10-15%. Durante el Día de los Solteros 2024, el TiPlus 7100 de YMTC superó en ventas a Samsung en JD.com, lo que señala la aceptación del mercado para las unidades empresariales domésticas. A medida que emerge la paridad, los hiperescaladores en China e India aceleran el despliegue de SSD para los niveles de almacenamiento de archivo y almacenamiento de objetos.

Análisis de Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Erosión agresiva de precios que comprime los márgenes de los proveedores | −2.8% | Global; aguda en China | Corto plazo (≤ 2 años) |

| Lenta rampa de rendimiento de NAND 3D de ≥200 capas que retrasa los SSD de ultra alta capacidad | −1.9% | Corea del Sur; Japón; China | Mediano plazo (2-4 años) |

| Estándares domésticos fragmentados que limitan la interoperabilidad | −1.2% | China; extensión regional | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de controladores NAND bajo restricciones de exportación tecnológica | −1.5% | China con implicaciones para Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Erosión Agresiva de Precios que Comprime los Márgenes de los Proveedores

Las tasas de contratos de NAND aumentaron a principios de 2025 tras las reducciones de producción de los fabricantes, aunque una trayectoria descendente a largo plazo hacia la mercantilización comprime los márgenes brutos. Los rendimientos de QLC todavía están 40 puntos porcentuales por debajo de los de TLC, lo que eleva los costos por gigabit precisamente en el recuento de nodos donde la demanda se dispara. Los proveedores chinos fijan precios por debajo del costo en cuentas estratégicas para ganar participación, lo que obliga a los pares globales a recortar el gasto en hoja de ruta. Samsung pospuso la producción en masa de V10 para recalibrar el gasto de capital hacia la optimización del rendimiento en lugar de las carreras por el recuento de capas.

Lenta Rampa de Rendimiento de NAND 3D de ≥200 Capas que Retrasa los SSD de Ultra Alta Capacidad

Los límites físicos emergen a medida que las pilas superan las 200 capas. Cada cubierta adicional aumenta el tiempo de procesamiento y los riesgos de defectos. Samsung tiene como objetivo la NAND V de 400 capas más adelante en esta década, pero la complejidad del procesamiento podría diferir los volúmenes comerciales más allá de la ventana de pronóstico actual. El concepto de 1.000 capas de Kioxia para 2031 subraya cuán profunda se ha vuelto la inversión en investigación y desarrollo como requisito previo para los futuros saltos de capacidad. En consecuencia, los proveedores recurren a la compresión a nivel de controlador y la estratificación a nivel de sistema en lugar de recuentos de capas sin procesar para cumplir con las hojas de ruta de capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma: EDSFF acelera la economía de densidad

Las unidades EDSFF representan ahora una porción creciente del mercado de SSD para centros de datos de Asia Pacífico, mientras que las unidades U.2 de 2,5 pulgadas todavía tienen una participación del 51,2% en 2024. El nuevo factor de forma soporta hasta 1 PB por estante 1U, lo que permite a las salas de datos aumentar el almacenamiento por bastidor sin incrementar proporcionalmente el consumo de energía. Los compradores a hiperescala prefieren E3.S porque su envolvente de potencia de 25 W se adapta a los servidores de inteligencia artificial con flujo de aire limitado. Meta, Microsoft y Alibaba han estandarizado en E1.S para implementaciones de próxima generación. Durante el período de pronóstico, la CAGR del 21,21% de EDSFF alejará las flotas de las bandejas heredadas a medida que los ciclos de modernización se alineen con las actualizaciones de GPU.

La adopción de EDSFF rediseña la capacidad de servicio. Los bastidores sin herramientas acortan los tiempos de intercambio y los diseños frontales de bastidor permiten a los operadores abordar fallos sin perturbar los servidores adyacentes. El mercado de SSD para centros de datos de Asia Pacífico logra así ahorros en costos de mantenimiento que se acumulan a lo largo de miles de recintos. Los proveedores que combinan EDSFF con QLC logran una densidad inigualable, brindando a los proveedores de coubicación diferenciación en costo por terabyte alojado.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al momento de la compra del informe

Por Interfaz: La adopción de PCIe Gen5 se acelera

PCIe Gen4 todavía tiene una participación del 75,3% en 2024, aunque Gen5 crece un 22,50% por año a medida que los clústeres de GPU migran a tejidos de 800 Gbps. Gen5 duplica la velocidad de carril a 32 GT/s, lo que permite que una sola unidad sostenga lecturas de 35 GB/s. Los proveedores chinos ya lanzaron prototipos de 14,9 GB/s, alineándose con sus pares de EE. UU. SATA y SAS persisten en los conjuntos de almacenamiento en frío pero pierden relevancia para la inteligencia artificial. NVMe sobre Tejidos desagrega entonces la memoria flash entre bastidores, aumentando la utilización mientras reduce la capacidad inactiva.

La velocidad es solo una parte del valor. La mayor integridad de señal de Gen5 permite trazados más largos en la placa posterior, lo que simplifica el diseño de la placa y reduce el costo de materiales. Para los hiperescaladores, el mercado de SSD para centros de datos de Asia Pacífico por lo tanto observa actualizaciones de interfaz durante las actualizaciones rutinarias de servidores, en lugar de esperar a renovaciones completas de instalaciones.

Por Tecnología NAND: QLC encuentra su lugar en el sector empresarial

La tecnología TLC ofrece el equilibrio entre durabilidad y costo, manteniendo una participación del 78,1% en 2024. Sin embargo, QLC se expande a una CAGR del 21,00% a medida que los lagos de datos de inteligencia artificial con alta intensidad de lectura se multiplican. Alibaba Cloud combina TLC de nivel activo con QLC de nivel frío dentro de una arquitectura CSAL que mantiene el rendimiento mientras reduce los gastos de almacenamiento. El tamaño del mercado de SSD para centros de datos de Asia Pacífico para unidades QLC que soportan ≥30 TB se proyecta que se multiplicará por cuatro para 2030, impulsado por los usos de almacenamiento de objetos y copia de seguridad como servicio.

Las preocupaciones sobre la durabilidad se alivian a través de controladores más inteligentes que escriben en modo SLC bajo cargas de ráfaga y luego convierten perezosamente a QLC. YMTC afirma nuevas victorias de diseño de QLC en nubes de cómputo domésticas. TLC sigue siendo esencial para las bases de datos transaccionales y las cargas de trabajo financieras sensibles a la latencia, pero cede las funciones de capacidad masiva.

Por Arquitectura de Unidad: El uso mixto gana participación

Las unidades de intensidad de lectura tuvieron una participación del 60% en 2024 y todavía dominan las cachés de CDN. Las unidades de uso mixto ahora crecen más rápido con una CAGR del 21,20% porque los clústeres de inteligencia artificial alternan entre épocas de escritura intensa durante los puntos de control del modelo y épocas de lectura intensa para la inferencia. Una calificación de 3 DWPD alcanza ese punto intermedio. El mercado de SSD para centros de datos de Asia Pacífico observa así cómo las políticas de adquisición se desplazan hacia bandas de durabilidad flexibles. Los dispositivos de escritura intensiva de 10 DWPD siguen siendo un nicho dentro de las pilas de registro o de negociación de alta frecuencia donde el rendimiento de escritura sostenido justifica precios premium.

Por Rango de Capacidad: Las ultra-altas capacidades impulsan la optimización del costo total de propiedad

Las unidades en el rango de 2-4 TB tienen una participación de mercado del 43,2%; las capacidades ≥4 TB aumentan un 22,81% anualmente a medida que el espacio en los bastidores se vuelve escaso. El E3.S de 61,44 TB de Micron y el U.2 de 122 TB de Solidigm lideran las métricas de densidad. Los operadores de coubicación pueden reducir el número de gabinetes y diferir las compras de terreno. Se proyecta que el tamaño del mercado de SSD para centros de datos de Asia Pacífico para dispositivos ≥4 TB eclipsará los envíos sub-2 TB para 2028. Las instalaciones perimetrales y los servidores reforzados todavía favorecen la clase de 1 TB debido a los límites térmicos y los objetivos de costo.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al momento de la compra del informe

Por Usuario Final: La participación a hiperescala se amplía

Las nubes a hiperescala ya controlan el 72% de la demanda y aumentarán el gasto a una CAGR del 22,61% hasta 2030. AWS, Alibaba y Microsoft asignan capital de inversión de varios miles de millones de dólares a zonas de disponibilidad regionales, incorporando la memoria flash como volúmenes predeterminados de arranque y datos. Los sitios de coubicación neutros para operadores se asocian con estas nubes, suministrando entornos con energía que albergan cápsulas de inteligencia artificial ricas en memoria flash. Los centros de datos empresariales están rezagados ya que muchas cargas de trabajo migran a la nube pública, aunque las empresas de servicios financieros mantienen matrices en las instalaciones por razones de gobernanza. El mercado de SSD para centros de datos de Asia Pacífico seguirá orientado así hacia los patrones de compra de escalado horizontal de hiperescala.

Análisis Geográfico

China es el mayor comprador individual, respaldado por la columna vertebral de "Datos al Este, Cómputo al Oeste" que vincula las regiones de energía renovable con los centros de demanda costeros. Las nubes domésticas invirtieron en 449 instalaciones de hiperescala que consumieron una cuarta parte de la electricidad de los centros de datos mundiales en 2024, impulsando una absorción desproporcionada de memoria flash. India es el destino de crecimiento más rápido, con hasta 850 MW de nueva capacidad prevista para 2026 a medida que AWS despliega USD 12.700 millones y los conglomerados locales persiguen objetivos de 1 GW. El mercado de Japón muestra una CAGR del 10% para alcanzar los USD 38.700 millones para 2028, respaldado por diseños con PUE inferior a 1,1 y estrictos códigos de resistencia. Corea del Sur fusiona la fortaleza del lado de la oferta en semiconductores con los despliegues de infraestructura de nube doméstica, creando un ecosistema autorreforzante para SSD avanzados. Singapur, Hong Kong y Tailandia forman un clúster secundario donde los certificados de energía verde y la zonificación con escasez de terreno aceleran la demanda de memoria flash de alta densidad. En estas subregiones, los responsables políticos alinean las exenciones fiscales y los descuentos en las tarifas eléctricas con los objetivos de cero emisiones netas, garantizando una preferencia continua por los SSD frente a los HDD.

El mercado de SSD para centros de datos de Asia Pacífico se beneficia de la integración de la cadena de suministro intrarregional. Las empresas taiwanesas de controladores, los proveedores japoneses de sustratos y las fábricas de NAND coreanas suministran a los integradores de sistemas chinos e indios. Las restricciones comerciales sobre controladores avanzados orientan a los compradores chinos hacia alternativas localizadas, profundizando la madurez del ecosistema doméstico, aunque también fomentando el abastecimiento dual desde el Sudeste Asiático. Los proyectos de interconexión transfronteriza crean corredores sensibles a la latencia donde las matrices totalmente flash ofrecen ventaja competitiva para las plataformas de entrega de contenido y juegos. La dispersión de la madurez sigue siendo pronunciada; mientras Tokio y Shanghái alcanzan la preparación de Nivel 4, las metrópolis emergentes como Ciudad Ho Chi Minh e Hyderabad se centran en construcciones de Nivel 3 que equilibran el costo y el tiempo de actividad.

Panorama Competitivo

La concentración del mercado es moderada ya que los gigantes internacionales compiten con los participantes regionales respaldados por subsidios. Samsung, Kioxia y Western Digital mantienen preferencia de marca para las matrices de misión crítica, aunque los proveedores chinos como YMTC y Longsys aceleran las ganancias de participación al agrupar SSD con plataformas de servidores domésticas. Huawei coordina un consorcio para localizar la memoria de alto ancho de banda para 2026, lo que podría remodelar la arquitectura de controladores e inclinar el mercado de SSD para centros de datos de Asia Pacífico hacia pilas verticalmente integradas. Solidigm abandonó las líneas de consumo para centrarse en el sector empresarial, alineando la investigación y el desarrollo hacia unidades de clase de 100 TB. Micron posiciona el liderazgo en densidad QLC junto con la marca de eficiencia energética que resuena con las normas de carbono de Japón. ATP Electronics encuentra espacio en blanco en los nodos perimetrales robustos, lanzando modelos de temperatura extendida para la inteligencia artificial industrial.

Las jugadas estratégicas giran en torno a la diferenciación de factores de forma y la innovación de firmware en lugar de los recuentos de capas de NAND sin procesar. El liderazgo en EDSFF ofrece una ventaja competitiva sostenible a través de codiseños de chasis con hiperescaladores. El firmware de controladores ajustado para cargas de trabajo de entrenamiento de inteligencia artificial, como la lectura anticipada adaptativa para modelos transformadores, se convierte en un punto de venta clave. Las alianzas entre proveedores proliferan; Western Digital amplió un laboratorio de Composición Abierta para que las marcas de SSD asociadas puedan demostrar interoperabilidad dentro de tejidos de almacenamiento desagregado. Los flujos de inversión señalan optimismo regional: ST Telemedia recaudó USD 1.750 millones para añadir 1,7 GW de capacidad y adquirirá memoria flash directamente de múltiples OEM para cubrir las interrupciones del suministro.

Líderes de la Industria de SSD para Centros de Datos de Asia Pacífico

Samsung Electronics

Kioxia

Tencent Cloud

Seagate Technology Holdings plc

Lenovo Group Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Kioxia presentó la Serie LC9 con SSD NVMe de 122,88 TB con NAND 3D BiCS FLASH 8 e interfaz PCIe 5.0, dirigida a los clústeres de entrenamiento de modelos de inteligencia artificial.

- Enero de 2025: Pure Storage y Micron profundizaron la colaboración en torno a la NAND QLC G9 para construir sistemas totalmente flash energéticamente eficientes para nubes a hiperescala.

- Diciembre de 2024: SK hynix lanzó el SSD PS1012 U.2 optimizado para cargas de trabajo de inferencia de inteligencia artificial y puntos de control dentro de entornos empresariales.

- Noviembre de 2024: ST Telemedia Global Data Centres aseguró USD 1.750 millones de un consorcio liderado por KKR para expandir su plataforma regional de 95 sitios y 1,7 GW.

Alcance del Informe del Mercado de SSD para Centros de Datos de Asia Pacífico

| 2,5 pulgadas (U.2/U.3) |

| M.2 |

| Tarjeta de Expansión PCIe |

| EDSFF (E1.S / E1.L / E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| Intensiva en Lectura (1 DWPD) |

| Uso Mixto (3 DWPD) |

| Intensiva en Escritura (10 DWPD) |

| ≤1 TB |

| 1 - 2 TB |

| 2 - 4 TB |

| ≥4 TB |

| Proveedores de Nube a Hiperescala |

| Instalaciones de Coubicación / Neutras para Operadores |

| Centros de Datos Empresariales y de Servicios Financieros |

| Por Factor de Forma | 2,5 pulgadas (U.2/U.3) | |

| M.2 | ||

| Tarjeta de Expansión PCIe | ||

| EDSFF (E1.S / E1.L / E3) | ||

| Por Interfaz | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Por Tecnología NAND | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Por Arquitectura de Unidad | Intensiva en Lectura (1 DWPD) | |

| Uso Mixto (3 DWPD) | ||

| Intensiva en Escritura (10 DWPD) | ||

| Por Rango de Capacidad | ≤1 TB | |

| 1 - 2 TB | ||

| 2 - 4 TB | ||

| ≥4 TB | ||

| Por Usuario Final | Proveedores de Nube a Hiperescala | |

| Instalaciones de Coubicación / Neutras para Operadores | ||

| Centros de Datos Empresariales y de Servicios Financieros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de SSD para centros de datos de Asia Pacífico?

El mercado está valorado en USD 19 mil millones en 2025 y se proyecta que ascienda a USD 55.500 millones para 2031.

¿Qué grupo de usuarios finales se está expandiendo más rápido?

Los proveedores de nube a hiperescala registran una CAGR del 22,61% hasta 2030 a medida que construyen capacidad preparada para inteligencia artificial en toda la región.

¿Por qué están ganando tracción las unidades EDSFF?

EDSFF eleva la densidad de almacenamiento a 1 PB por estante 1U y soporta envoltorios de potencia más altos, lo que lo hace ideal para servidores de inteligencia artificial con alto uso de GPU.

¿Cómo influyen los mandatos de neutralidad de carbono en la demanda de SSD?

Las regulaciones que apuntan a un PUE más bajo y a cero emisiones netas impulsan a los operadores hacia SSD energéticamente eficientes que consumen menos energía que los HDD.

¿Qué restringe el despliegue de SSD de ultra alta capacidad?

Las lentas rampas de rendimiento en NAND 3D de ≥200 capas y las restricciones continuas en el suministro de controladores retrasan los volúmenes comerciales de unidades de clase de 100 TB.

¿Qué interfaz dominará los nuevos despliegues para 2026?

Se espera que PCIe Gen5 se convierta en el estándar ya que ofrece hasta 35 GB/s de rendimiento necesario para los grandes modelos de inteligencia artificial.

Última actualización de la página el: