Tamaño y participación del mercado de fluidos de enfriamiento por inmersión para centros de datos de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

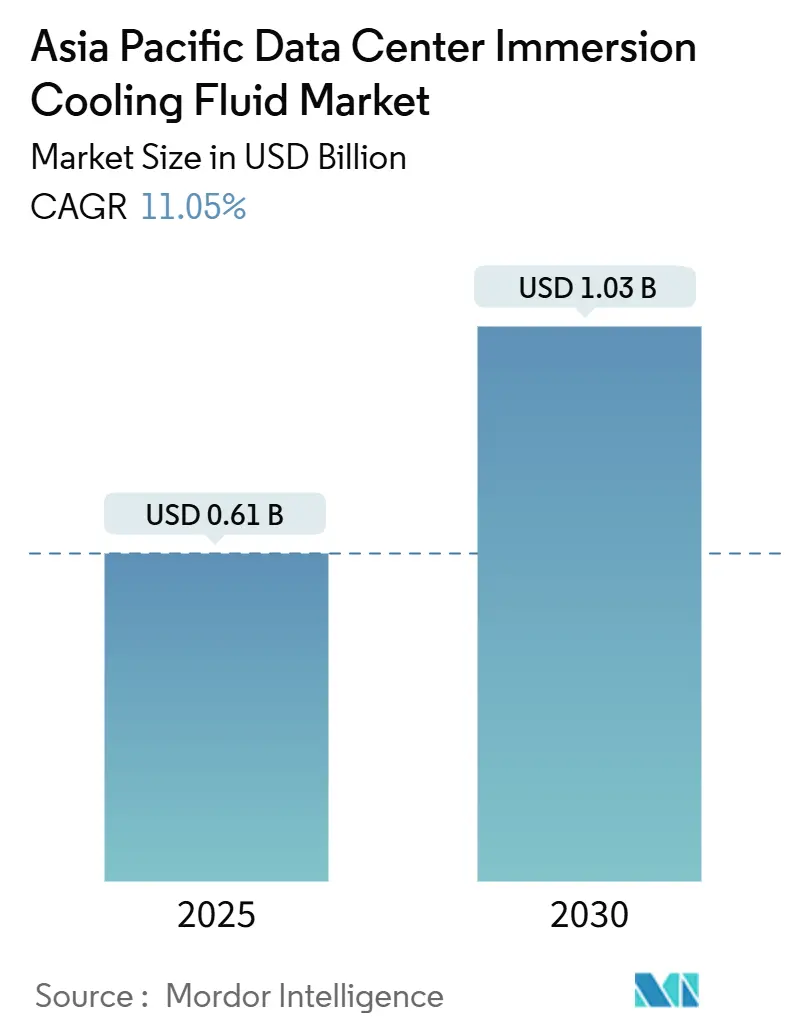

| Tamaño del Mercado (2025) | 0.61 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.03 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fluidos de enfriamiento por inmersión para centros de datos de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos de Asia Pacífico es de USD 0,61 mil millones en 2025 y se proyecta que alcance USD 1,03 mil millones en 2030, lo que se traduce en una CAGR del 11,05% para el período de revisión. La escalada persistente en la densidad de bastidores, el aumento de los costos de electricidad y las regulaciones de escasez de agua posicionan a los fluidos de inmersión por delante del enfriamiento por aire, reduciendo los gastos operativos al tiempo que se alinean con los marcos de sostenibilidad regionales. Las grandes instalaciones de hiperescala ya superan los 100 kW por bastidor, y las inminentes implementaciones de inteligencia artificial generativa elevarán aún más los umbrales de densidad, obligando a los operadores a abandonar los diseños heredados de aire frío. El mercado de fluidos de enfriamiento por inmersión para centros de datos de Asia Pacífico también se beneficia de los incentivos de taxonomía verde en Japón y Corea del Sur, junto con una infraestructura de borde en rápida expansión vinculada a los despliegues autónomos de 5G. La actividad competitiva se centra en soluciones integradas verticalmente en las que los grandes fabricantes de productos químicos suministran fluidos dieléctricos y los especialistas en sistemas entregan tanques llave en mano, bombas y módulos de recuperación de calor, creando un panorama de proveedores moderado pero cada vez más ajustado.

Conclusiones clave del informe

- Por tipo de fluido, los hidrocarburos sintéticos lideraron con el 46% de participación en los ingresos del mercado de fluidos de enfriamiento por inmersión para centros de datos de Asia Pacífico en 2024; se proyecta que los productos basados en fluorocarburos crezcan a una CAGR del 15,5% hasta 2030.

- Por tipo de fase, la inmersión monofásica representó el 71% de la participación del mercado de fluidos de enfriamiento por inmersión para centros de datos de Asia Pacífico en 2024, mientras que las soluciones bifásicas avanzan a una CAGR del 17% hasta 2030.

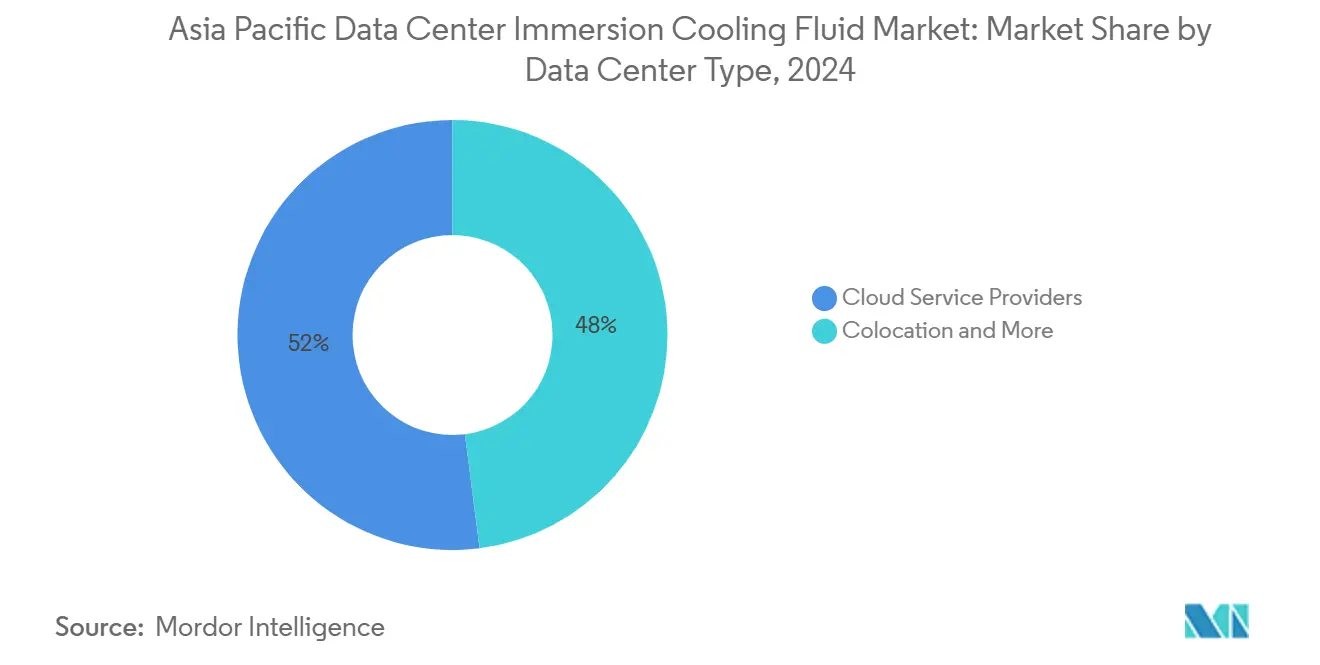

- Por tipo de centro de datos, los proveedores de servicios en la nube capturaron el 52% del tamaño del mercado de fluidos de enfriamiento por inmersión para centros de datos de Asia Pacífico en 2024; los microcentros de datos de borde están preparados para una CAGR del 14,2% entre 2025 y 2030.

- Por industria de usuario final, TI/ITES retuvo el 38% de la participación en 2024, mientras que se prevé que los medios de comunicación y el entretenimiento se expandan a una CAGR del 14,8% hasta 2030.

- Por geografía, China dominó con el 40,5% de participación del mercado de fluidos de enfriamiento por inmersión para centros de datos de Asia Pacífico en 2024; se espera que India acelere a una CAGR del 20% hasta 2030.

Tendencias e información del mercado de fluidos de enfriamiento por inmersión para centros de datos de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Densidades de potencia por bastidor > 100 kW | +2.50% | China, Japón, Singapur | Mediano plazo (2-4 años) |

| Aumento de las tarifas eléctricas | +1.80% | Singapur, Japón, Corea del Sur, China urbana | Corto plazo (≤ 2 años) |

| Regulaciones de escasez de agua | +1.20% | India, Australia, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Despliegue de microcentros de datos de borde | +0.90% | Corea del Sur, Japón, mercados urbanos densos de Asia Pacífico | Mediano plazo (2-4 años) |

| Subsidios de taxonomía verde para fluidos de bajo potencial de calentamiento global | +0.70% | Japón, Corea del Sur con efecto expansivo al resto de Asia Pacífico | Largo plazo (≥ 4 años) |

| Objetivos obligatorios de reutilización de calor residual | +0.60% | Japón, Singapur, municipios clave de China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El aumento de las densidades de potencia por bastidor impulsa la revolución en la gestión térmica

Las densidades de bastidor que ahora superan los 100 kW por bastidor desplazan las arquitecturas de aire frío y aceleran la transición del mercado de fluidos de enfriamiento por inmersión para centros de datos de Asia Pacífico. Los clústeres de inteligencia artificial y computación de alto rendimiento alcanzan regularmente los 200-300 kW por bastidor, sobrecargando las unidades CRAC y creando gradientes térmicos que ponen en riesgo la fiabilidad del hardware [1].NVIDIA, "Sistemas DGX para cargas de trabajo de IA y HPC", nvidia.com Los fluidos de inmersión eliminan el calor directamente de los componentes, soportando entre 10 y 20 veces el flujo de calor del aire. Las implementaciones recientes, incluido el contrato de servidores de USD 280 millones de Supermicro para X.AI, ilustran densidades imposibles bajo enfriamiento convencional. Las hojas de ruta de semiconductores hacia geometrías de nodo más densas intensifican los puntos calientes locales, haciendo que el contacto líquido directo sea esencial para una operación estable. En consecuencia, los operadores de hiperescala están especificando la inmersión como línea base para las salas de entrenamiento de inteligencia artificial, aumentando así la demanda de fluidos durante todo el horizonte de pronóstico.

El aumento de las tarifas eléctricas acelera el enfoque en la eficiencia operativa

Los precios de la electricidad en centros de Asia Pacífico como Singapur han superado los USD 0,20 por kWh, agudizando el enfoque en la efectividad del uso de energía. El enfriamiento por inmersión típicamente ofrece valores de PUE entre 1,05 y 1,10, en comparación con 1,40-1,60 para los sistemas de aire, lo que permite un ahorro energético del 25-35% [2].Iceotope, "Soluciones de refrigeración líquida de precisión", iceotope.com Kaiser Permanente reportó una reducción del 20% en el consumo de energía tras cambiar al enfriamiento por inmersión, lo que sustenta el argumento económico incluso con mayor gasto inicial. Los marcos de fijación de precios al carbono en expansión en Japón y China incentivan aún más el enfriamiento eficiente, reforzando la adopción en instalaciones de hiperescala y coubicación.

Las regulaciones de escasez de agua reconfiguran las estrategias de infraestructura de enfriamiento

El enfriamiento evaporativo consume hasta 2,5 litros de agua por kWh de carga de TI, lo que entra en conflicto con las condiciones de sequía en India y Australia [3].Departamento de Cambio Climático del Gobierno australiano, "National Renewable Energy Reporting", dcceew.gov.au Los sistemas de inmersión operan en circuitos cerrados, eliminando el consumo de agua y garantizando la continuidad durante las restricciones municipales. Los operadores en Chennai y Bangalore han documentado ahorros de agua superiores al 80%, impulsando implementaciones de inmersión que se alinean con los objetivos corporativos de conservación.

La proliferación de microcentros de datos de borde demanda soluciones de enfriamiento distribuidas

Las redes autónomas de 5G requieren nodos de cómputo en áreas densamente pobladas donde las regulaciones de espacio y ruido restringen las instalaciones de sistemas HVAC. Los tanques de inmersión operan silenciosamente, se adaptan a gabinetes de telecomunicaciones y gestionan cargas de 40-80 kW en espacios reducidos aptos para recintos en aceras o azoteas. El plan de infraestructura regional de NTT Data por USD 10,1 mil millones incluye sitios de borde con enfriamiento líquido que deben soportar temperaturas ambiente de −10 °C a 45 °C sin refrigeración mecánica.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto gasto de capital inicial | −1.5% | En toda la región, más agudo en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Datos limitados sobre longevidad de fluidos/materiales | −0.8% | Japón, Singapur, reguladores regionales | Mediano plazo (2-4 años) |

| Prohibiciones inminentes de PFAS | −0.6% | Japón, Australia con repercusiones en toda Asia Pacífico | Largo plazo (≥ 4 años) |

| Escasez de técnicos especializados en inmersión | −0.4% | Economías emergentes de Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La alta inversión de capital inicial crea barreras de adopción

Los bastidores de inmersión cuestan entre USD 18.000 y USD 25.000, el doble que sus contrapartes de aire frío, debido a los tanques de fluido, los circuitos de unidades de distribución de refrigerante y los líquidos dieléctricos de primera calidad [4].Schneider Electric, "Soluciones de refrigeración líquida para centros de datos", se.com Las actualizaciones de placas frías y la adquisición de unidades de distribución de refrigerante pueden extender los períodos de recuperación de la inversión de los proyectos más allá de tres años, restringiendo la adopción entre los proveedores de coubicación de segundo nivel y las entidades gubernamentales con presupuestos de capital limitados. Los modelos de alquiler y la financiación como servicio están surgiendo para reducir las barreras de gasto de capital inicial, pero la adopción sigue siendo desigual en el mercado de fluidos de enfriamiento por inmersión para centros de datos de Asia Pacífico.

Las restricciones regulatorias sobre PFAS amenazan el suministro de fluidos de fluorocarburos

El Plan Nacional de Gestión Ambiental de PFAS de Australia y las enmiendas a los gases fluorados de Japón endurecen los umbrales de importación y uso de fluorocarburos que contienen PFAS. El enfriamiento bifásico depende en gran medida de dichas composiciones químicas; la reformulación puede elevar los costos o degradar el rendimiento, arriesgando interrupciones en el suministro para nuevas implementaciones. Los proveedores de fluidos están acelerando la investigación de hidrofluoroolefinas, aunque la disponibilidad comercial a escala sigue estando a dos o tres años de distancia, lo que reduce la confianza a corto plazo entre los posibles adoptantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de fluido: Los hidrocarburos sintéticos lideran a pesar de la innovación en fluorocarburos

Los hidrocarburos sintéticos ostentan el 46% de la participación de mercado en 2024 gracias a su probado rendimiento térmico y cadenas de suministro establecidas, mientras que los fluidos basados en fluorocarburos logran una CAGR del 15,5% hasta 2030 a pesar de los vientos regulatorios adversos que afectan a las formulaciones que contienen PFAS. Las polialfaolefinas (PAO) y los fluidos basados en alquilbenceno dominan las aplicaciones monofásicas debido a su superior estabilidad de oxidación y amplios rangos de temperatura operativa que acomodan cargas térmicas variables sin degradación del fluido. Por ejemplo, la colaboración de Castrol con China Telecom Corporation demuestra cómo los fluidos basados en PAO permiten un funcionamiento fiable en infraestructuras de telecomunicaciones exigentes donde se producen ciclos térmicos con frecuencia. Los aceites minerales mantienen ventajas de costo en aplicaciones sensibles al precio, pero enfrentan limitaciones de rendimiento a mayores densidades de potencia, mientras que los ésteres de origen biológico ganan terreno a través de los mandatos de sostenibilidad a pesar de los mayores costos de adquisición.

Por tipo de fase: El dominio monofásico enfrenta el desafío bifásico

Los sistemas de inmersión monofásicos mantienen el 71% de la participación de mercado en 2024 gracias a su simplicidad operativa y menores requisitos de mantenimiento, mientras que los sistemas bifásicos se aceleran a una CAGR del 17% gracias a los superiores coeficientes de transferencia de calor que permiten mayores densidades de potencia por bastidor. Los sistemas monofásicos hacen circular el fluido dieléctrico sin cambio de fase, proporcionando una gestión térmica predecible y una integración de sistemas más sencilla que atrae a los operadores que priorizan la fiabilidad sobre el máximo rendimiento. La implementación de la Universidad de Maryland logró una mejora del 5,5% en el PUE utilizando sistemas de aceite mineral monofásicos, demostrando ganancias de eficiencia medibles sin requisitos complejos de gestión de vapor. Las ventajas de mantenimiento incluyen una manipulación simplificada del fluido, menor complejidad de bombeo y la eliminación de los sistemas de condensación de vapor que requieren conocimientos técnicos especializados.

El enfriamiento por inmersión bifásico gana impulso gracias a sus excepcionales capacidades de transferencia de calor que permiten densidades de bastidor superiores a 200 kW mientras se mantienen las temperaturas de los componentes dentro de rangos aceptables. Estos sistemas aprovechan los ciclos de ebullición y condensación del fluido para transportar el calor de manera más eficiente que la circulación monofásica, creando oportunidades para implementaciones de densidad extrema que serían imposibles con enfoques de enfriamiento convencionales.

Por tipo de centro de datos: Los proveedores en la nube impulsan mientras el borde acelera

Los proveedores de servicios en la nube representan el 52% de la participación de mercado en 2024 gracias a las implementaciones a escala masiva y los requisitos de densidad térmica que justifican las inversiones en enfriamiento por inmersión, mientras que los microcentros de datos de borde alcanzan una CAGR del 14,2% gracias a las limitaciones de espacio y las demandas de computación distribuida. Los operadores de hiperescala como Digital Realty y Global Switch implementan el enfriamiento por inmersión en zonas de alta densidad donde las cargas de trabajo de inteligencia artificial y aprendizaje automático generan cargas térmicas que superan la capacidad de enfriamiento tradicional. Estas implementaciones se benefician de las economías de escala que amortizan los mayores costos iniciales en miles de servidores, mientras que la experiencia operativa permite sistemas complejos de gestión de fluidos que los operadores más pequeños no pueden soportar de manera efectiva.

Por industria de usuario final: Los servicios de TI lideran mientras los medios aceleran

TI/ITES mantiene el 38% de la participación de mercado en 2024 gracias a la infraestructura de computación en la nube y las cargas de trabajo de desarrollo de software que generan cargas térmicas consistentes, mientras que los medios de comunicación y el entretenimiento logran una CAGR del 14,8% gracias a la creación de contenido y la infraestructura de transmisión en línea que demanda capacidades de computación de alto rendimiento. Las cargas de trabajo tradicionales de TI se benefician de la capacidad del enfriamiento por inmersión para mantener temperaturas de operación estables que mejoran la fiabilidad del servidor y extienden los ciclos de vida de los componentes, creando ventajas en el costo total de propiedad que justifican mayores inversiones en enfriamiento. Por ejemplo, los principales proveedores de servicios en la nube reportan una mejora del 15-25% en el tiempo medio entre fallos de los servidores cuando operan en entornos de enfriamiento por inmersión en comparación con instalaciones con enfriamiento por aire.

Análisis geográfico

China lidera el mercado de fluidos de enfriamiento por inmersión para centros de datos de Asia Pacífico gracias a su agresiva expansión de servicios en la nube y los objetivos estatales de eficiencia energética que exigen un PUE inferior a 1,3 para las instalaciones inauguradas después de 2025. Alibaba Cloud y Tencent han validado baños de PAO monofásicos en campus de Nivel IV en Pekín y Guangzhou, catalizando las cadenas de suministro domésticas de fluidos sintéticos. Los operadores en la nube también están pilotando la reutilización del calor residual redirigiendo el fluido de salida a 35 °C hacia la calefacción urbana, cumpliendo con las cuotas de reducción de carbono municipales.

El ascenso de India refleja las iniciativas de infraestructura pública digital y los eventos extremos de estrés hídrico. Los operadores en Bombay y Chennai documentan un 80% de ahorro de agua al reemplazar los enfriadores adiabáticos con tanques de inmersión, lo que permite la continuidad durante el racionamiento. El aumento de las tarifas eléctricas refuerza el argumento comercial, ya que los sistemas de fluidos de inmersión alcanzan un PUE de 1,08 frente a los promedios de 1,45 de las salas costeras con enfriamiento por aire.

Japón y Corea del Sur combinan el liderazgo tecnológico con incentivos de política. El marco de taxonomía verde de Tokio ofrece descuentos de 0,4 puntos porcentuales en los intereses de préstamos que cubren el enfriamiento de bajo potencial de calentamiento global, mientras que las subvenciones de digitalización industrial de Seúl reembolsan hasta el 20% del gasto de capital inicial en inmersión. En paralelo, las estrictas limitaciones de espacio y los impuestos al carbono de Singapur impulsan a los proveedores de coubicación a adoptar módulos de inmersión de alta densidad que duplican la capacidad de cómputo por metro cuadrado sin violar las directrices sobre islas de calor.

Panorama competitivo

El mercado de fluidos de enfriamiento por inmersión para centros de datos de Asia Pacífico se mantiene moderadamente concentrado. 3M, Exxon Mobil, Shell y Dow Chemical suministran colectivamente más de la mitad de los volúmenes dieléctricos regionales, aprovechando décadas de experiencia en ingeniería de fluidos y certificaciones de seguridad. Las alianzas verticales están proliferando: Castrol combina sus hidrocarburos sintéticos con tanques integrados en bastidores a través de asociaciones con operadores de telecomunicaciones, mientras que Shell invierte en franquicias de servicios para ofrecer el reciclaje de fluidos en el sitio.

Los integradores de sistemas como LiquidStack, Submer Technologies y Green Revolution Cooling se centran en implementaciones llave en mano, combinando intercambiadores de calor, paneles de control de software y servicios de garantía. Las solicitudes de patentes aumentaron un 22% en 2025 mientras los proveedores compiten por introducir composiciones químicas libres de PFAS y geometrías de tanques modulares optimizadas para bastidores de servidores de 45U. Los entrantes regionales más pequeños luchan con la carga de cumplimiento normativo y la coordinación de la cadena de suministro, lo que indica una posible consolidación a través de fusiones y adquisiciones o licencias de empresas conjuntas.

Los proveedores de coubicación exigen cada vez más contratos basados en el rendimiento, pagando a los proveedores por kilovatio de calor eliminado, lo que desplaza los ingresos de las ventas únicas de hardware hacia modelos de servicio recurrentes. Los grandes fabricantes de productos químicos responden ofreciendo fluido como servicio, estableciendo precios para la reposición de dieléctrico y paquetes de monitoreo que aseguran compromisos plurianuales y elevan los costos de cambio.

Líderes de la industria de fluidos de enfriamiento por inmersión para centros de datos de Asia Pacífico

Sinopec Juhua Fluorochemicals

Petronas Lubricants International

LiquidStack Ltd.

3M

Exxon Mobil Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Vertiv Holdings formó una alianza estratégica con el Open Compute Project para codificar especificaciones de inmersión que reducen los costos de infraestructura de enfriamiento en un 30%.

- Agosto de 2025: STT GDC se asoció con Firmus para implementar USD 50 millones en soluciones de inmersión en el Sudeste Asiático, con el objetivo de obtener ganancias en sostenibilidad.

- Junio de 2025: Supermicro entregó un envío de servidores de inteligencia artificial por USD 280-290 millones que emplea bastidores de inmersión clasificados por encima de 200 kW por bastidor.

- Mayo de 2025: BAC Technologies y DUG Technology implementaron enfriamiento por inmersión para cargas de trabajo de computación de alto rendimiento de 150 kW en exploración de recursos.

- Junio de 2025: Nidec aumentó la producción de componentes de enfriamiento de 200 a 3.000 unidades por mes para satisfacer la demanda regional.

Alcance del informe del mercado de fluidos de enfriamiento por inmersión para centros de datos de Asia Pacífico

| Aceite mineral |

| Hidrocarburo sintético (PAO/alquilbencenos) |

| Basado en fluorocarburos |

| Ésteres de origen biológico |

| Monofásico |

| Bifásico |

| Proveedores de servicios en la nube |

| Coubicación |

| Empresarial/Borde |

| TI/ITES |

| BFSI |

| Atención médica |

| Gobierno y defensa |

| Medios de comunicación y entretenimiento |

| Otros usuarios finales |

| China |

| Japón |

| India |

| Corea del Sur |

| Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam, Filipinas) |

| Australia y Nueva Zelanda |

| Resto de Asia Pacífico |

| Por tipo de fluido | Aceite mineral |

| Hidrocarburo sintético (PAO/alquilbencenos) | |

| Basado en fluorocarburos | |

| Ésteres de origen biológico | |

| Por tipo de fase | Monofásico |

| Bifásico | |

| Por tipo de centro de datos | Proveedores de servicios en la nube |

| Coubicación | |

| Empresarial/Borde | |

| Por industria de usuario final | TI/ITES |

| BFSI | |

| Atención médica | |

| Gobierno y defensa | |

| Medios de comunicación y entretenimiento | |

| Otros usuarios finales | |

| Por país | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam, Filipinas) | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de fluidos de enfriamiento por inmersión para centros de datos de Asia Pacífico para 2030?

Se espera que el mercado alcance USD 1,03 mil millones en 2030, lo que refleja una CAGR del 11,05%.

¿Qué tipo de fluido lidera actualmente la adopción en el enfriamiento por inmersión en Asia Pacífico?

Los hidrocarburos sintéticos ostentan el 46% de la participación en los ingresos debido a la estabilidad térmica y las cadenas de suministro establecidas.

¿Por qué los sistemas de inmersión bifásicos están ganando interés a pesar de su mayor complejidad?

Pueden disipar calor a densidades de bastidor superiores a 200 kW, atendiendo a los clústeres de inteligencia artificial que superan la capacidad monofásica.

¿Cómo influyen las regulaciones de escasez de agua en las elecciones de tecnología de enfriamiento en India?

Las restricciones de agua municipal hacen que el enfriamiento evaporativo sea inviable, lo que alienta a los operadores a adoptar sistemas de inmersión sin agua que reducen el uso de agua en un 80%.

¿Qué país tiene el pronóstico de mayor crecimiento en el consumo de fluidos de enfriamiento por inmersión hasta 2030?

Se proyecta que India se expanda a una CAGR del 20%, impulsada por la digitalización y los requisitos de sostenibilidad.

¿Qué impacto tendrán las prohibiciones de PFAS en los fluidos de enfriamiento por inmersión?

Las restricciones presionarán a los proveedores para que reemplacen las formulaciones de fluorocarburos, lo que podría elevar los costos y limitar el crecimiento de los sistemas bifásicos hasta que las alternativas conformes alcancen escala.

Última actualización de la página el: