Tamaño y participación del mercado de lechada cementicia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 683.85 Millones de dólares |

| Tamaño del Mercado (2031) | 910.47 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de lechada cementicia por Mordor Intelligence

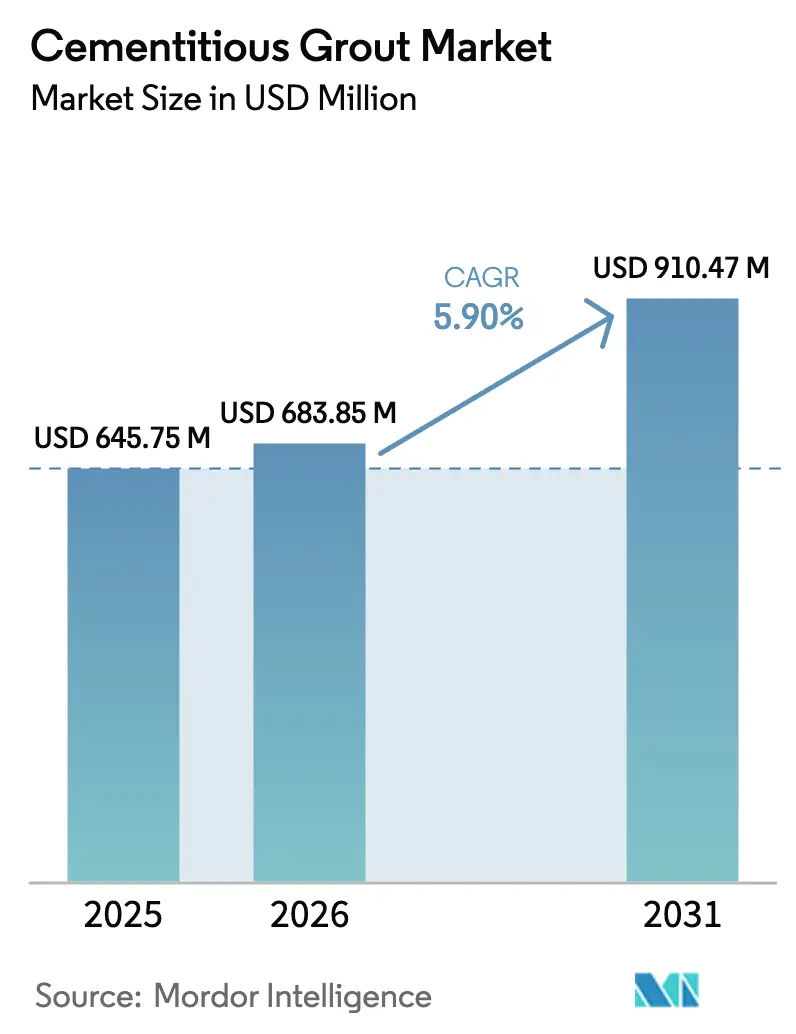

El tamaño del mercado de lechada cementicia en 2026 se estima en USD 683,85 millones, creciendo desde el valor de 2025 de USD 645,75 millones con proyecciones para 2031 que muestran USD 910,47 millones, creciendo a una CAGR del 5,90% durante el período 2026-2031. La expansión refleja una demanda sostenida de corredores de transporte, mejoras en servicios públicos e instalaciones industriales que requieren materiales de conexión duraderos. La creciente urbanización, las especificaciones de construcción basadas en el rendimiento y la necesidad de cimientos resistentes a las vibraciones continúan impulsando el mercado de lechada cementicia tanto en regiones desarrolladas como emergentes. La región Asia-Pacífico sigue siendo el principal motor de crecimiento, ya que los gobiernos continúan financiando megaproyectos que dependen de la inyección de lechada de precisión para extender la vida útil estructural. Mientras tanto, los fabricantes recurren cada vez más a formulaciones compensadas con contracción para limitar el asentamiento, una característica que alienta a los gestores de activos a largo plazo a seleccionar mezclas premium a pesar de los mayores costos iniciales. La volatilidad de las materias primas y la escasez de mano de obra calificada moderan la rentabilidad; sin embargo, la continua innovación en cementos ultrafinos y aditivos de fraguado rápido compensa estos vientos en contra, apoyando una adopción estable incluso en segmentos sensibles al precio.

Conclusiones clave del informe

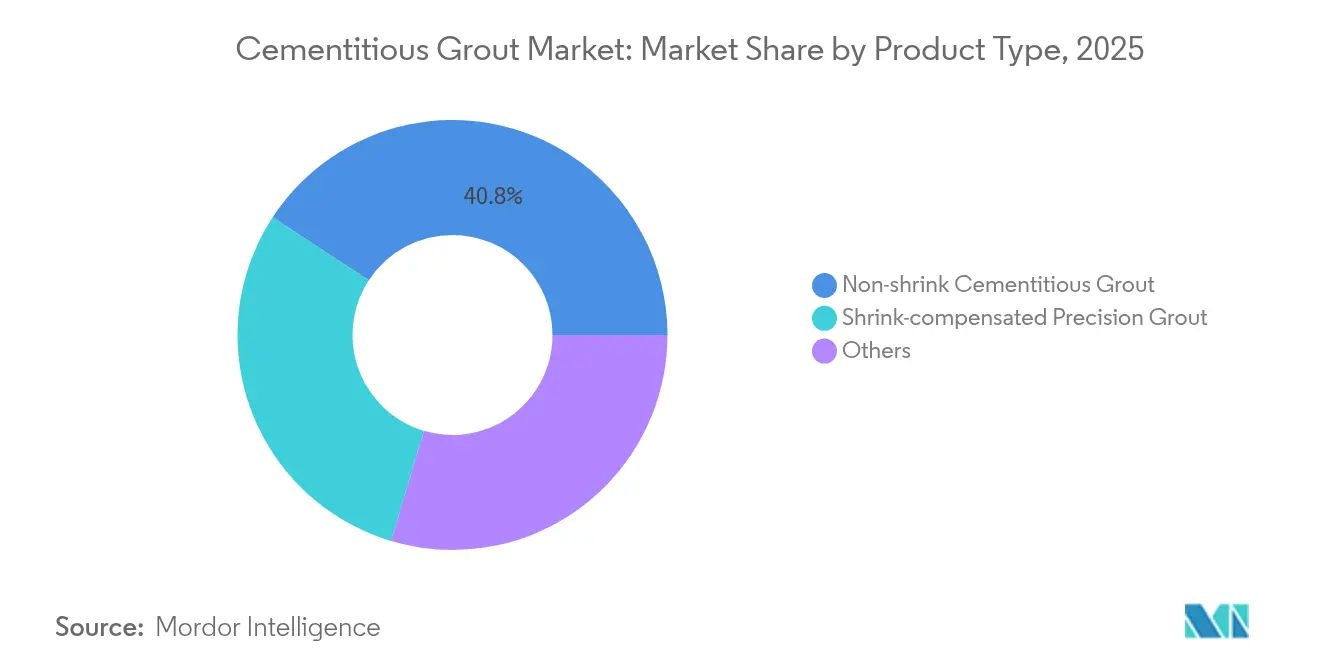

- Por tipo de producto, la lechada cementicia sin contracción lideró el mercado de lechada cementicia, representando una participación del 40,78% en 2025, y se prevé que se expanda a una CAGR del 6,28% hasta 2031.

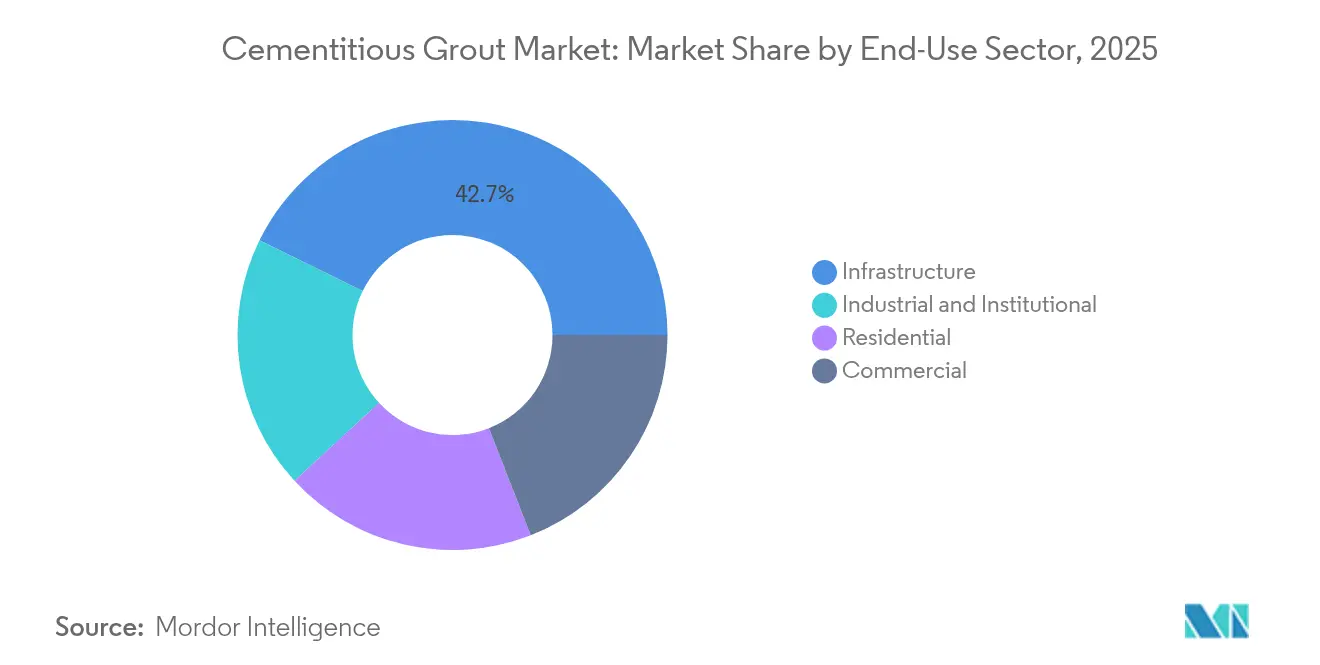

- Por sector de uso final, la infraestructura capturó una participación de ingresos del 42,74% del tamaño del mercado de lechada cementicia en 2025; se proyecta que el segmento residencial avance a una CAGR del 7,03% hasta 2031.

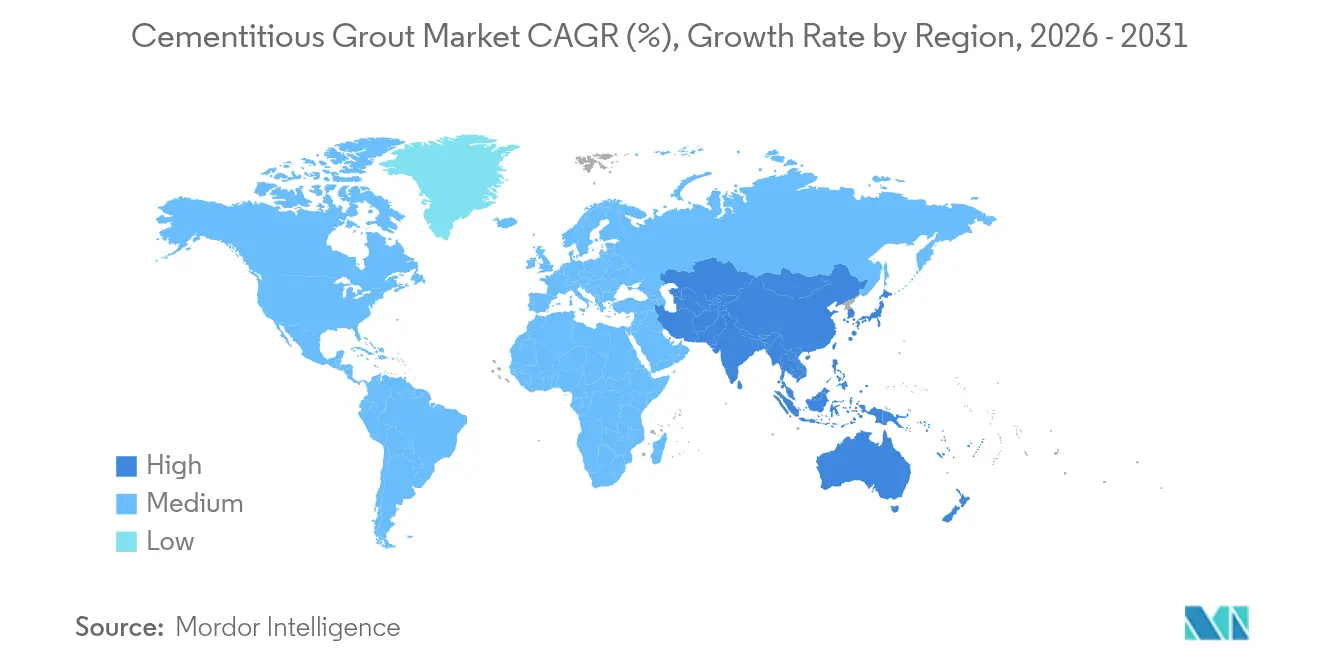

- Por geografía, Asia-Pacífico comandó el 40,35% del mercado de lechada cementicia en 2025 y se proyecta que crezca a una CAGR del 6,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de lechada cementicia

Análisis de impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Gasto en infraestructura impulsado por la rápida urbanización | +1.8% | Global, con Asia-Pacífico liderando con una contribución del 65% | Mediano plazo (2-4 años) |

| Creciente adopción de formulaciones sin contracción y compensadas con contracción | +1.2% | América del Norte y la Unión Europea principalmente, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Requisitos de instalación de maquinaria de precisión en instalaciones industriales | +0.9% | Global, concentrado en centros de manufactura | Corto plazo (≤ 2 años) |

| Aumento en cimentaciones de energía eólica marina que necesitan lechadas de resistencia ultra-alta | +0.7% | Regiones costeras de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Especificaciones basadas en rendimiento que reemplazan mezclas prescriptivas | +0.6% | Mercados desarrollados inicialmente, adopción global | Mediano plazo (2-4 años) |

| Demanda de cementos ultrafinos que permiten el sellado de microfracturas | +0.5% | Global, con regiones de alta densidad en infraestructura liderando | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Gasto en infraestructura impulsado por la rápida urbanización

Los grandes desarrollos ferroviarios, de autopistas y de metro ahora dominan los canales de obras públicas en las economías de alto crecimiento. Solo Asia requiere USD 26 billones en financiamiento acumulado de infraestructura hasta 2030, y cada segmento de túnel, apoyo de puente y cámara de servicios consume lechada especializada para alcanzar las expectativas de vida útil[1]Banco Asiático de Desarrollo, "Asia necesita invertir 26 billones de USD en infraestructura hasta 2030," adb.org . El mercado de lechada cementicia, por tanto, se expande en consonancia con la construcción de ciudades, particularmente donde los corredores de tránsito atraviesan suelos aluviales débiles que exigen productos de baja contracción para evitar el asentamiento posterior a la construcción. Los contratistas también seleccionan opciones de fraguado rápido para mantener al mínimo las interrupciones del tráfico en los núcleos urbanos densos. Unido a los programas de ciudades inteligentes que integran sensores en los conjuntos de hormigón, la necesidad de lechadas dimensionalmente estables capaces de proteger la electrónica integrada continúa creciendo, reforzando una trayectoria de crecimiento que supera el gasto general en construcción.

Creciente adopción de formulaciones sin contracción y compensadas con contracción

Los tableros de puentes, los bolsillos de columnas prefabricadas y las bases de equipos pesados suelen experimentar microvacíos y grietas inducidas por contracción. Las mezclas compensadas con contracción contrarrestan este problema expandiéndose ligeramente durante el curado, manteniendo así la presión de contacto y eliminando la necesidad de mantenimiento a largo plazo. Los datos de campo de los departamentos de transporte de Estados Unidos indican que se producen un 40% menos de eventos de intervención cuando las formulaciones sin contracción reemplazan a los cementos Portland convencionales, lo que lleva a los ingenieros a incorporar la compensación de contracción en el lenguaje de adquisición[2]Departamento de Transporte de Colorado, "Estudio de rendimiento de lechada compensada con contracción," codot.gov. Los códigos de reparación europeos, especialmente EN 1504-6, también especifican propiedades de expansión, lo que incentiva a los proveedores a ofrecer productos pre-verificados que llegan con curvas de expansión de laboratorio para múltiples rangos de humedad. A medida que los contratistas se familiarizan con los controles de dosificación, la demanda de estas mezclas premium se filtra hacia los mercados emergentes, elevando el mercado de lechada cementicia más allá de su estatus histórico de producto básico.

Requisitos de instalación de maquinaria de precisión en instalaciones industriales

Las fábricas de semiconductores y las salas blancas farmacéuticas albergan equipos cuya tolerancia de calibración se mide en micras. Cualquier movimiento de la placa base desencadena costosas interrupciones, por lo que los operadores dependen de lechada cementicia ultrafina que fluye fácilmente pero cura hasta formar una matriz estable. La industria de lechada cementicia ha respondido con mezclas que contienen partículas de menos de 10 micras y una reología ajustada que permite la encapsulación total en pilares confinados. Una vez fraguados, estos productos ofrecen una amortiguación de vibraciones comparable a los sistemas epoxi, pero presentan una ventaja en costos a escala. La adopción es particularmente intensa en los clústeres de manufactura de Asia-Pacífico que construyen nuevas fábricas para satisfacer la demanda de electrónica, lo que refuerza aún más los patrones de consumo regional para grados de lechada de alto valor.

Aumento en cimentaciones de energía eólica marina que necesitan lechadas de resistencia ultra-alta

Los desarrolladores de energía eólica marina instalaron 8,8 GW de nueva capacidad en 2024, y cada turbina depende de lechada anular para conectar secciones de monopilote. La lechada cementicia de grado marino debe resistir la penetración de cloruros, la fatiga cíclica y las cargas de congelación y deshielo, al tiempo que alcanza resistencias a la compresión superiores a 80 MPa. Esos criterios exigentes elevan los costos promedio de los materiales; sin embargo, también posicionan a los proveedores con formulaciones especializadas para obtener márgenes premium. El objetivo de 60 GW de energía eólica marina de la Unión Europea implica una oportunidad de USD 2,1 mil millones para lechadas de alta resistencia, una cantidad que refuerza las proyecciones de ventas a largo plazo para el mercado de lechada cementicia. El apoyo político paralelo en Estados Unidos amplía la base de clientes, consolidando la visibilidad de los ingresos globales para los fabricantes con registros probados de rendimiento marino.

Análisis de impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Volatilidad de las cadenas de suministro de materias primas | -1.4% | Global, con los mercados emergentes más afectados | Corto plazo (≤ 2 años) |

| Brecha de habilidades en prácticas correctas de colocación de lechada | -0.8% | Global, particularmente aguda en regiones en desarrollo | Mediano plazo (2-4 años) |

| Creciente competencia de los híbridos de epoxi/poliuretano en nichos de uso intensivo | -0.6% | Mercados desarrollados inicialmente, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de las cadenas de suministro de materias primas

Los productores de cemento experimentaron un aumento promedio de precios del 18% en 2024 debido a la inflación de los costos energéticos y las interrupciones del flete, que aumentaron las tarifas de flete de buques. El polvo de aluminio, el humo de sílice y los superplastificantes comparten una situación de abastecimiento igualmente volátil porque su suministro está concentrado en regiones seleccionadas. Los aranceles, como el arancel del 25% sobre el cemento canadiense, impactan directamente en los precios de las licitaciones, lo que obliga a los productores de lechada más pequeños a sacrificar sus márgenes o abandonar ciertos concursos. Los grandes conglomerados multinacionales mitigan el riesgo mediante coberturas y la implementación de contratos de suministro multirregionales; sin embargo, no todos los contratistas se benefician de esta ventaja de escala, lo que frena la demanda en proyectos sensibles al costo y crea focos de sustitución utilizando materiales menos costosos pero menos capaces.

Brecha de habilidades en prácticas correctas de colocación de lechada

El rendimiento de la lechada depende del estricto cumplimiento de las proporciones de agua, las secuencias de mezcla y los protocolos de curado. Sin embargo, el 89% de las empresas constructoras en todo el mundo informan dificultades para contratar técnicos de campo calificados, y la escasez es aún más aguda para los oficios que trabajan con productos químicos especializados. Las prácticas incorrectas pueden reducir la resistencia a la compresión hasta en un 50%, desencadenando la propagación de grietas y reparaciones tempranas que erosionan la confianza de los propietarios. Existen programas de certificación, pero su adopción varía considerablemente entre regiones y a menudo es voluntaria. La brecha de conocimiento lleva a algunos propietarios de proyectos a optar por alternativas de epoxi, a pesar de su mayor costo, lo que limita el volumen potencial del mercado de lechada cementicia hasta que las iniciativas de formación alcancen una cobertura más amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Las formulaciones sin contracción mantienen el liderazgo y la innovación

Las lechadas cementicias sin contracción representaron el 40,78% de la participación del mercado de lechada cementicia en 2025, y se espera que continúen creciendo a una CAGR del 6,28% hasta 2031, a medida que los ingenieros priorizan la estabilidad dimensional para evitar el asentamiento de los apoyos. El dominio de esta categoría proviene de un amplio espectro de aplicaciones que abarca manguitos de conexión prefabricados, asientos de puentes y grouting de bases de máquinas, donde la integridad a compresión a largo plazo es crítica. Los fabricantes amplían la cartera con sistemas de polvo metálico y óxido de calcio que ofrecen una expansión calibrada para adaptarse a las bandas de temperatura ambiente, reduciendo la variabilidad en campo y minimizando las devoluciones de llamada. Una ola paralela de investigación y desarrollo se centra en modificadores de reología que mantienen el flujo durante 45-60 minutos pero logran el fraguado inicial en menos de cuatro horas, un equilibrio que beneficia a los contratistas que trabajan en ajustados programas de gestión del tráfico.

La lechada de precisión compensada con contracción, un subconjunto dentro de la misma categoría, continúa superando al mercado de lechada cementicia en general a medida que las tolerancias de construcción más estrictas migran de los proyectos industriales especializados a las obras civiles convencionales. Estas formulaciones ofrecen consistentemente resistencias a la compresión superiores a 70 MPa dentro de las 24 horas, una propiedad que acelera la puesta en marcha de equipos y permite reaperturas de carriles más rápidas durante las reparaciones de tableros de puentes. Las mezclas "otras" especiales, incluidas las lechadas submarinas y las mezclas reforzadas con fibra, se abren paso en nichos de alto margen resolviendo problemas únicos de colocación. Aunque el volumen sigue siendo comparativamente modesto, la prima de precio preserva la rentabilidad del proveedor y estimula la inversión continua en ciencia de materiales en toda la industria de lechada cementicia más amplia.

Por sector de uso final: La infraestructura lidera mientras el sector residencial se acelera

La infraestructura representó el 42,74% del mercado de lechada cementicia en 2025 y continúa atrayendo la mayor asignación de financiamiento público. Las expansiones de metro, la rehabilitación de puentes y los túneles de servicios públicos dependen todos de un material denso y sin contracción para transferir cargas y limitar la infiltración de agua. Los gobiernos ahora incorporan cláusulas basadas en el rendimiento en los contratos, fomentando el cambio a lechadas premium que mantienen la integridad del enlace durante horizontes de varias décadas. Como resultado, los compradores del sector de infraestructura siguen siendo menos sensibles al precio, manteniendo volúmenes constantes y precios de venta promedio elevados incluso cuando los costos de las materias primas aumentan.

La construcción residencial exhibe la trayectoria más rápida, con una CAGR del 7,03% hasta 2031, a medida que los promotores inmobiliarios urbanos adoptan sistemas prefabricados que requieren juntas unidas con lechada para la transferencia de carga lateral. La ventaja del montaje rápido acorta los calendarios de los proyectos en varias semanas, un beneficio temporal que compensa el costo incremental de material de las lechadas de rendimiento. El crecimiento también proviene de los programas de rehabilitación que refuerzan los bloques de apartamentos envejecidos en regiones sísmicas mediante el encamisado de columnas y las reparaciones de extremos de vigas, ambos de los cuales especifican productos compensados con contracción. Las instalaciones comerciales e industriales continúan experimentando un crecimiento constante de un solo dígito medio, impulsado por actualizaciones de líneas de producción que favorecen las formulaciones ultrafinas, lo que permite la alineación de equipos con precisión submilimétrica.

Análisis geográfico

La región Asia-Pacífico lideró el mercado de lechada cementicia con una participación del 40,35% en 2025, gracias a las sustanciales inversiones ferroviarias, de autopistas y de energía financiadas bajo la Iniciativa de la Franja y la Ruta de China y el Plan Nacional de Infraestructura de la India. Se prevé que la región registre una CAGR del 6,56% hasta 2031 a medida que las megaciudades expandan sus redes de metro y las provincias costeras aceleren la instalación de parques eólicos marinos. Los productores locales obtienen ventajas de costo a partir de rutas de suministro de cemento más cortas, mientras que los grupos multinacionales se concentran en grados de alto rendimiento que ofrecen mayores márgenes y satisfacen las exigentes especificaciones de los proyectos.

América del Norte y Europa constituyen colectivamente una base de clientes madura pero tecnológicamente avanzada. Las sólidas asignaciones de obras públicas para la rehabilitación de puentes y la electrificación de corredores mantienen la demanda de referencia, y las políticas que recompensan el rendimiento durante el ciclo de vida llevan a los especificadores a seleccionar mezclas compensadas con contracción en lugar de las mezclas Portland convencionales. La instalación de energía eólica marina a lo largo del Mar del Norte y la costa atlántica amplía aún más la necesidad de lechadas marinas de ultra-alta resistencia, reforzando una tendencia premium dentro de la combinación de productos regional.

La región de Oriente Medio y África demuestra un potencial creciente, estimulado por el programa Visión 2030 de Arabia Saudita y la construcción de centrales eléctricas en naciones del África subsahariana. Las temperaturas diurnas extremas y las condiciones salinas requieren mezclas especializadas, lo que lleva a los proveedores internacionales a asociarse con distribuidores locales para la formación técnica. América del Sur sigue siendo comparativamente pequeña, pero se beneficia de las mejoras en los corredores logísticos de Brasil y las expansiones mineras de Chile que dependen de lechada de alta resistencia para las bases de trituradoras y las tuberías de concentrado. Si bien la volatilidad del tipo de cambio ocasionalmente aplaza la adjudicación de licitaciones, los déficits de infraestructura subyacentes implican una línea de ventas al alza para el mercado de lechada cementicia durante el horizonte de planificación.

Panorama competitivo

El mercado de lechada cementicia presenta una fragmentación moderada. Los líderes mundiales invierten fuertemente en diferenciación de productos, creando barreras de entrada mediante carteras de patentes, datos de pruebas certificados y amplias redes de distribución. Los fabricantes regionales aprovechan los menores costos laborales y logísticos para ofrecer precios competitivos en mezclas de grado estándar; sin embargo, a menudo carecen de la infraestructura de laboratorio necesaria para certificar el rendimiento bajo los códigos en evolución. Algunos se asocian con grupos multinacionales a través de acuerdos de fabricación por encargo, lo que permite una respuesta más rápida a las licitaciones locales al tiempo que comparten la documentación de cumplimiento. La innovación se centra en cementos ultrafinos, refuerzo híbrido de fibras y aditivos inteligentes que ajustan la reología a demanda, ampliando así los escenarios de uso final. Los proveedores también implementan herramientas digitales que guían a los instaladores a través de los cálculos del agua de mezcla y los ajustes de temperatura, ayudando a cerrar la brecha de mano de obra calificada al integrar las mejores prácticas en aplicaciones móviles. Las tecnologías competidoras, en particular los híbridos a base de epoxi, continúan avanzando en nichos de uso intensivo, como las bases de equipos en fábricas de pasta de papel. Sin embargo, las soluciones cementicias mantienen ventajas de costo y compatibilidad cuando se requieren grandes volúmenes. La regulación orientada al medioambiente intensifica el escrutinio del carbono incorporado, lo que lleva a los productores a explorar sustituciones de cemento Portland-calizo y microcargas recicladas, una vía que probablemente reformulará la dinámica competitiva durante la próxima década.

Líderes de la industria de lechada cementicia

Sika AG

Saint-Gobain

MAPEI S.p.A.

RPM International

Ardex Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Sika AG anunció una mejora estratégica de su categoría de productos de lechada para baldosas, destinada a mejorar la cohesión de la marca, la accesibilidad a los productos y la flexibilidad de diseño dentro del segmento de lechada cementicia. Como parte de esta iniciativa, Sika está integrando la línea de productos de lechada Merkrete en la marca SikaTile, creando una oferta unificada que respalda los sistemas de instalación de baldosas y piedra SikaTile y Merkrete. El producto incluye lechadas cementicias con arena y sin arena.

- Febrero de 2025: Saint-Gobain ha finalizado la adquisición de Fosroc, un destacado actor mundial en productos químicos para la construcción, mejorando significativamente su presencia en la India, Oriente Medio y la región Asia-Pacífico. Este movimiento estratégico, anunciado en junio de 2024 y completado en febrero de 2025, marca una expansión fundamental de la cartera de productos químicos para la construcción de Saint-Gobain, incluidas las lechadas cementicias.

Alcance del informe del mercado global de lechada cementicia

Comercial, Industrial e Institucional, Infraestructura, Residencial se cubren como segmentos por Sector de Uso Final. Asia-Pacífico, Europa, Oriente Medio y África, América del Norte, América del Sur se cubren como segmentos por Región.| Lechada cementicia sin contracción |

| Lechada de precisión compensada con contracción |

| Otros |

| Comercial |

| Industrial e institucional |

| Infraestructura |

| Residencial |

| Asia-Pacífico | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Corea del Sur | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Rusia | |

| España | |

| Reino Unido | |

| Resto de Europa | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por tipo de producto | Lechada cementicia sin contracción | |

| Lechada de precisión compensada con contracción | ||

| Otros | ||

| Por sector de uso final | Comercial | |

| Industrial e institucional | ||

| Infraestructura | ||

| Residencial | ||

| Por geografía | Asia-Pacífico | Australia |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Rusia | ||

| España | ||

| Reino Unido | ||

| Resto de Europa | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- SECTOR DE USO FINAL - Las lechadas cementicias consumidas en los sectores de la construcción, como el comercial, el residencial, el industrial, el institucional y el de infraestructura, se consideran dentro del alcance del estudio.

- PRODUCTO/APLICACIÓN - Dentro del alcance del estudio, se considera el consumo de lechadas cementicias para aplicaciones de construcción prefabricada y estabilización del terreno.

| Palabra clave | Definición |

|---|---|

| Acelerador | Los aceleradores son aditivos utilizados para acelerar el tiempo de fraguado del hormigón aumentando la tasa inicial y acelerando la reacción química entre el cemento y el agua de mezcla. Se utilizan para endurecer y aumentar rápidamente la resistencia del hormigón. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones interiores. El material también puede usarse para aplicaciones exteriores con una formulación especial. |

| Adhesivos | Los adhesivos son agentes de unión utilizados para unir materiales mediante pegado. Los adhesivos pueden utilizarse en la construcción para muchas aplicaciones, como la colocación de alfombras, baldosas cerámicas, laminación de encimeras, etc. |

| Aditivo incorporador de aire | Los aditivos incorporadores de aire se utilizan para mejorar el rendimiento y la durabilidad del hormigón. Una vez añadidos, crean burbujas de aire pequeñas y distribuidas uniformemente para conferir propiedades mejoradas al hormigón fresco y endurecido. |

| Alquídico | Los alquídicos se utilizan en pinturas de base solvente, como pinturas de construcción y automoción, pinturas de tráfico, resinas de suelos, recubrimientos protectores para hormigón, etc. Las resinas alquídicas se forman por la reacción de un aceite (ácido graso), un alcohol poliinsaturado (poliol) y un ácido o anhídrido poliinsaturado. |

| Anclajes y lechadas | Los anclajes y las lechadas son productos químicos para la construcción que estabilizan y mejoran la resistencia y durabilidad de cimientos y estructuras como edificios, puentes, presas, etc. |

| Fijación cementicia | La fijación cementicia es un proceso en el que una lechada a base de cemento se bombea bajo presión para rellenar encofrados, huecos y grietas. Puede utilizarse en varios entornos, incluidos puentes, aplicaciones marinas, presas y anclajes en roca. |

| Construcción comercial | La construcción comercial comprende la nueva construcción de almacenes, centros comerciales, tiendas, oficinas, hoteles, restaurantes, cines, teatros, etc. |

| Aditivos para hormigón | Los aditivos para hormigón comprenden reductores de agua, incorporadores de aire, retardadores, aceleradores, superplastificantes, etc., añadidos al hormigón antes o durante el mezclado para modificar sus propiedades. |

| Recubrimientos protectores para hormigón | Para proporcionar una protección específica, como anticarbonación o resistencia química, se puede aplicar en la superficie un recubrimiento protector formador de película. Dependiendo de las aplicaciones, se pueden utilizar diferentes resinas como epoxi, poliuretano y acrílico para los recubrimientos protectores del hormigón. |

| Compuestos de curado | Los compuestos de curado se utilizan para curar la superficie de las estructuras de hormigón, incluidas columnas, vigas, losas y otras. Estos compuestos de curado mantienen la humedad dentro del hormigón para proporcionar la máxima resistencia y durabilidad. |

| Epoxi | El epoxi es conocido por sus fuertes cualidades adhesivas, lo que lo convierte en un producto versátil en muchas industrias. Resiste el calor y las aplicaciones químicas, lo que lo convierte en un producto ideal para quienes necesitan una sujeción firme bajo presión. Se usa ampliamente en adhesivos, electricidad y electrónica, pinturas, etc. |

| Sistemas de envuelta con fibra | Los sistemas de envuelta con fibra son parte de los productos químicos de reparación y rehabilitación de la construcción. Implica el refuerzo de estructuras existentes mediante el envuelta de elementos estructurales como vigas y columnas con láminas de fibra de vidrio o carbono. |

| Resinas para suelos | Las resinas para suelos son materiales sintéticos aplicados a los pisos para mejorar su apariencia, aumentar su resistencia al desgaste o proporcionar protección contra productos químicos, la humedad y las manchas. Dependiendo de las propiedades deseadas y la aplicación específica, las resinas para suelos están disponibles en distintos tipos, como epoxi, poliuretano y acrílico. |

| Reductor de agua de alto rango (superplastificante) | Los reductores de agua de alto rango son un tipo de aditivo para hormigón que proporciona propiedades mejoradas y optimizadas cuando se añaden al hormigón. También se denominan superplastificantes y se utilizan para disminuir la relación agua-cemento en el hormigón. |

| Adhesivos termofusibles | Los adhesivos termofusibles son materiales de unión termoplásticos aplicados como fundidos que alcanzan un estado sólido y la resistencia resultante al enfriarse. Se utilizan habitualmente para embalajes, recubrimientos, productos sanitarios y cintas adhesivas. |

| Construcción industrial e institucional | La construcción industrial e institucional incluye la nueva construcción de hospitales, escuelas, unidades de fabricación, plantas de energía y energía eléctrica, etc. |

| Construcción de infraestructura | La construcción de infraestructura incluye la nueva construcción de ferrocarriles, carreteras, vías marítimas, aeropuertos, puentes, autopistas, etc. |

| Inyección de lechada | El proceso de inyectar lechada en juntas abiertas, grietas, huecos o zonas de nido de abeja en elementos estructurales de hormigón o mampostería se conoce como inyección de lechada. Ofrece varios beneficios, como el refuerzo de una estructura y la prevención de la infiltración de agua. |

| Membranas de impermeabilización aplicadas en líquido | La membrana aplicada en líquido es un revestimiento monolítico, totalmente adherido y a base de líquido, adecuado para muchas aplicaciones de impermeabilización. El revestimiento cura para formar una membrana impermeabilizante elastomérica similar al caucho y puede aplicarse sobre muchos sustratos, incluidos el asfalto, el betún y el hormigón. |

| Morteros de microhormigón | El mortero de microhormigón está compuesto de cemento, resina a base de agua, aditivos, pigmentos minerales y polímeros, y puede aplicarse tanto en superficies horizontales como verticales. Puede utilizarse para renovar complejos residenciales, espacios comerciales, etc. |

| Morteros modificados | Los morteros modificados incluyen cemento Portland y arena junto con aditivos de látex/polímero. Los aditivos aumentan la adhesión, la resistencia y la resistencia al impacto, al tiempo que reducen la absorción de agua. |

| Agentes desmoldantes | Los agentes desmoldantes se pulverizan o recubren sobre la superficie de los moldes para evitar que un sustrato se adhiera a una superficie de moldeo. Se utilizan varios tipos de agentes desmoldantes, incluidos silicona, lubricante, cera, fluorocarbonos y otros, en función del tipo de sustratos, incluidos metales, acero, madera, caucho, plástico y otros. |

| Poliaspártico | El poliaspártico es un subconjunto de la poliurea. Los recubrimientos de suelos poliaspárticos son típicamente sistemas de dos componentes que consisten en una resina y un catalizador para facilitar el proceso de curado. Ofrece alta durabilidad y puede resistir entornos adversos. |

| Poliuretano | El poliuretano es un material plástico que existe en diversas formas. Puede adaptarse para ser rígido o flexible y es el material de elección para una amplia gama de aplicaciones de usuario final, como adhesivos, recubrimientos, aislamiento de edificios, etc. |

| Adhesivos reactivos | Un adhesivo reactivo está compuesto de monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Protectores de armadura | En las estructuras de hormigón, la armadura es uno de los componentes importantes, y su deterioro debido a la corrosión es un problema importante que afecta la seguridad, durabilidad y vida útil de los edificios y estructuras. Por esta razón, se utilizan protectores de armadura para proteger contra los efectos degradantes, especialmente en la construcción de infraestructura e industrial. |

| Productos químicos de reparación y rehabilitación | Los productos químicos de reparación y rehabilitación incluyen morteros de reparación, materiales de inyección de lechada, sistemas de envuelta con fibra, morteros de microhormigón, etc., utilizados para reparar y restaurar edificios y estructuras existentes. |

| Construcción residencial | La construcción residencial implica la construcción de nuevas casas o espacios como condominios, villas y viviendas adosadas. |

| Fijación con resina | El proceso de utilizar resinas como epoxi y poliuretano para aplicaciones de inyección de lechada se denomina fijación con resina. La fijación con resina ofrece varias ventajas, como alta resistencia a la compresión y a la tracción, contracción insignificante y mayor resistencia química en comparación con la fijación cementicia. |

| Retardador | Los retardadores son aditivos utilizados para ralentizar el tiempo de fraguado del hormigón. Generalmente se añaden con una tasa de dosificación de alrededor del 0,2% al 0,6% en peso de cemento. Estos aditivos retardan la hidratación o reducen la velocidad a la que el agua penetra en las partículas de cemento, manteniendo el hormigón trabajable durante más tiempo. |

| Sellantes | Un sellante es un material viscoso que tiene escasas o nulas cualidades de flujo, lo que hace que permanezca en las superficies donde se aplica. Los sellantes también pueden ser más fluidos, lo que permite la penetración a cierta sustancia por acción capilar. |

| Membranas de impermeabilización en lámina | Los sistemas de membrana en lámina son soluciones de impermeabilización termoplásticas fiables y duraderas que se utilizan para aplicaciones de impermeabilización incluso en las estructuras subterráneas más exigentes, incluidas las expuestas a condiciones del suelo altamente agresivas y esfuerzos. |

| Aditivo reductor de contracción | Los aditivos reductores de contracción se utilizan para reducir la contracción del hormigón, ya sea por secado o por autodesecación. |

| Silicona | La silicona es un polímero que contiene silicio combinado con carbono, hidrógeno, oxígeno y, en algunos casos, otros elementos. Es un compuesto sintético inerte que existe en diversas formas, como aceite, caucho y resina. Debido a sus propiedades resistentes al calor, encuentra aplicaciones en sellantes, adhesivos, lubricantes, etc. |

| Adhesivos a base de solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos. |

| Productos químicos de tratamiento superficial | Los productos químicos de tratamiento superficial son productos químicos utilizados para tratar superficies de hormigón, incluidos techos, superficies verticales y otras. Actúan como compuestos de curado, agentes desmoldantes, eliminadores de óxido y otros. Son rentables y pueden usarse en vías de circulación, pavimentos, estacionamientos y otros. |

| Modificador de viscosidad | Los modificadores de viscosidad son aditivos para hormigón utilizados para cambiar diversas propiedades de los aditivos, incluida la viscosidad, la trabajabilidad, la cohesión y otras. Generalmente se añaden con una dosificación de alrededor del 0,01% al 0,1% en peso de cemento. |

| Reductor de agua | Los reductores de agua, también llamados plastificantes, son un tipo de aditivo utilizado para disminuir la relación agua-cemento en el hormigón, aumentando así la durabilidad y resistencia del hormigón. Varios reductores de agua incluyen lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos de azúcar y otros. |

| Adhesivos a base de agua | Los adhesivos a base de agua utilizan el agua como medio transportador o diluyente para dispersar la resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente en lugar de un solvente orgánico volátil. |

| Productos químicos de impermeabilización | Los productos químicos de impermeabilización están diseñados para proteger una superficie de los peligros de la filtración. Un producto químico de impermeabilización es un recubrimiento protector o imprimación que se aplica al techo, a los muros de contención o al sótano de una estructura. |

| Membranas impermeabilizantes | Las membranas impermeabilizantes son capas aplicadas en líquido o autoadhesivas de materiales impermeables al agua que evitan que el agua penetre o dañe una estructura cuando se aplican en techos, paredes, cimientos, sótanos, baños y otras áreas expuestas a la humedad o al agua. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en la investigación documental y la revisión bibliográfica, junto con las aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelado de regresión (cuando sea necesario).

- Paso 2: Construir un modelo de mercado: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos primarios en investigación del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción