Tamaño y Participación del Mercado de Heno de Alfalfa en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

| Tamaño del Mercado (2025) | 1.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.85 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Heno de Alfalfa en Asia Pacífico por Mordor Intelligence

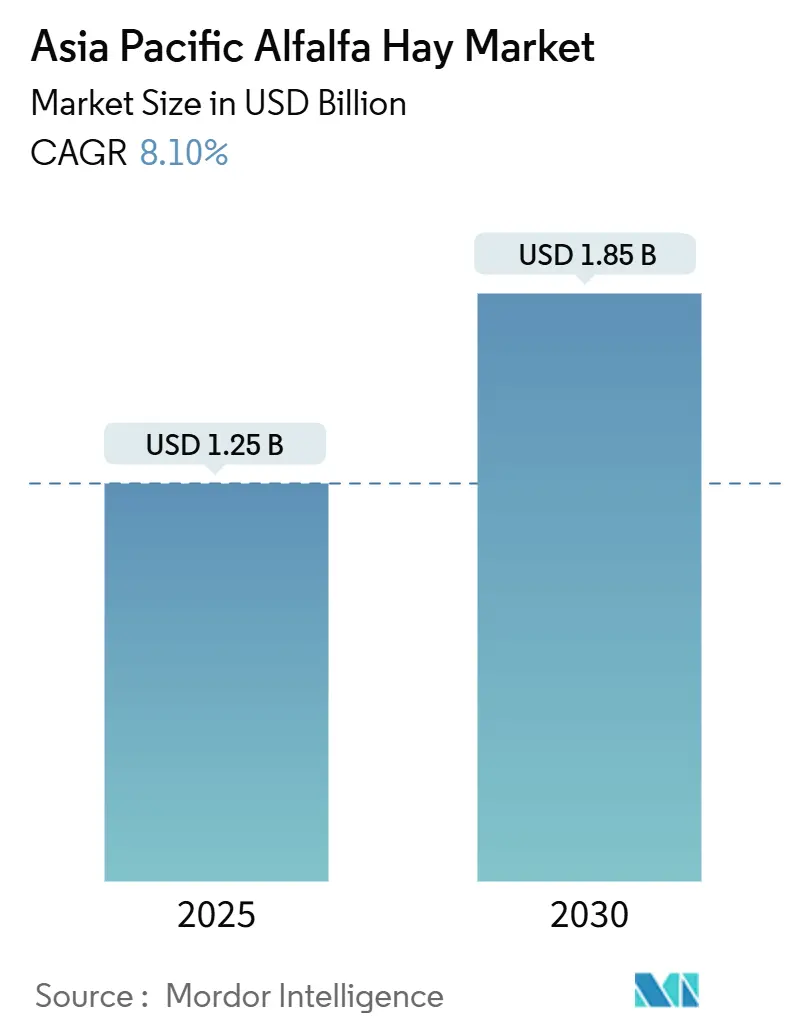

El tamaño del mercado de heno de alfalfa en Asia Pacífico se estima en USD 1.250 millones en 2025 y se proyecta que alcance los USD 1.850 millones para 2030, creciendo a una CAGR del 8,10%. La mayor demanda de proteínas proveniente de grandes hatos comerciales de ganado lechero y bovino, junto con la evolución de las formulaciones de alimento para aves de corral y équidos, sustenta esta trayectoria de crecimiento. La dependencia de las importaciones sigue siendo elevada; sin embargo, la expansión regional de la superficie cultivada, la irrigación climáticamente inteligente y los incentivos de política están creando nueva capacidad doméstica que podría reequilibrar los flujos comerciales durante el período de pronóstico. La intensificación de los hatos en China e India, el aumento de los estándares de proteína bruta y la innovación en formatos de pellets y cubos están ampliando la base de clientes para los forrajes premium. Mientras tanto, los exportadores que dominan la doble compresión y la trazabilidad están reduciendo los costos logísticos y ganando preferencia entre los compradores que deben cumplir con estrictos límites de residuos de pesticidas en Japón y otros canales premium.

Conclusiones Clave del Informe

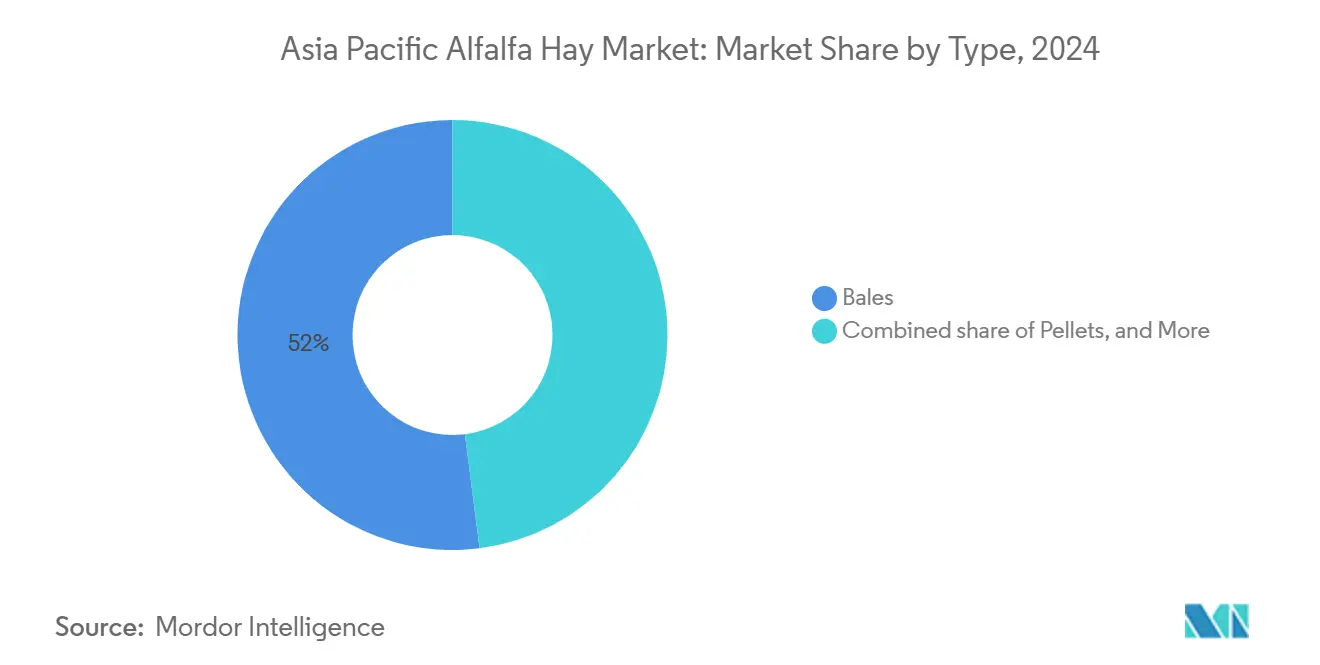

- Por tipo, las pacas capturaron el 52% de la participación en ingresos en 2024, mientras que se pronostica que los pellets se expandirán a una CAGR del 10,3% hasta 2030.

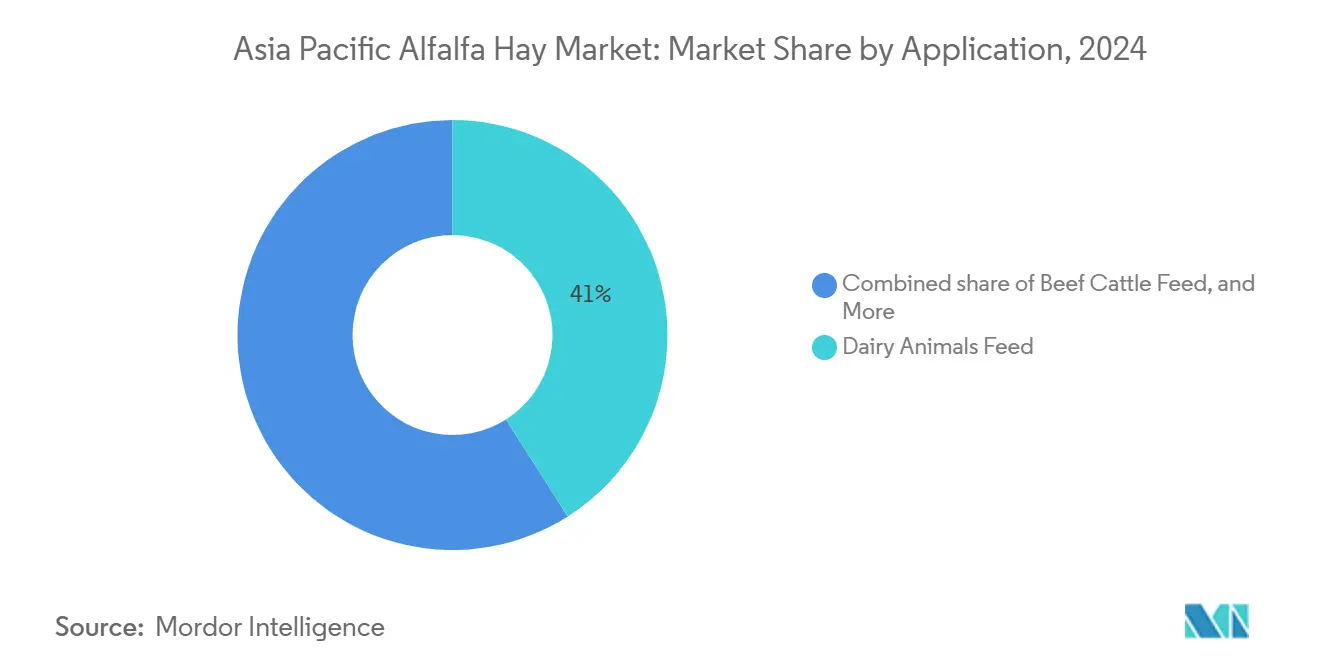

- Por aplicación, el alimento para animales lecheros lideró con una participación del 41% del mercado de heno de alfalfa en Asia Pacífico en 2024, mientras que el alimento para aves de corral está preparado para crecer a una CAGR del 9,4% hasta 2030.

- Por geografía, China concentró el 57,8% de la participación del mercado de heno de alfalfa en Asia Pacífico en 2024, mientras que se proyecta que India se expanda a una CAGR del 9,6% hasta 2030.

Tendencias e Información del Mercado de Heno de Alfalfa en Asia Pacífico

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de la ganadería lechera comercial | +1.8% | China, India | Mediano plazo (2 a 4 años) |

| Programas gubernamentales de subsidios a la calidad del forraje | +1.2% | China, Australia, India | Mediano plazo (2 a 4 años) |

| Creciente demanda de los circuitos de carreras de caballos en Asia Pacífico | +0.6% | Japón, Australia | Corto plazo (≤ 2 años) |

| Los contratos de exportación de carne en aumento están impulsando la demanda de alimento | +1.4% | Australia, China, India | Mediano plazo (2 a 4 años) |

| Surgimiento de la logística de heno deshidratado para reducción de costos | +0.9% | China, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Adopción de irrigación climáticamente inteligente en zonas áridas | +1.1% | China, India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Ganadería Lechera Comercial

Los grandes hatos lecheros en China e India están firmando contratos plurianuales para alfalfa premium, ya que el tamaño de las granjas supera ahora las 1.000 cabezas. Los perfiles nutricionales uniformes son esenciales porque los establos automatizados y las raciones totalmente mezcladas requieren proteína bruta y fibra consistentes [1]Fuente: Analistas de la Organización de las Naciones Unidas para la Alimentación y la Agricultura, "FAOSTAT," FAO, fao.org. Esta consolidación aleja la demanda del forraje fresco estacional y estabiliza las compras durante todo el año. Los proveedores que garantizan lotes trazables con niveles de proteína bruta superiores al 18% obtienen primas de precio y contratos más prolongados, lo que los protege de las fluctuaciones del mercado spot.

Programas Gubernamentales de Subsidios a la Calidad del Forraje

El paquete de políticas de China para 2024 y las subvenciones australianas de alivio por sequía subsidian semillas, maquinaria de cosecha e infraestructura de almacenamiento. Estos incentivos reducen los costos de insumos para los productores al tiempo que imponen estándares de calidad que impulsan la estandarización de la industria. En el corto plazo, las importaciones siguen siendo vitales; sin embargo, la capacidad doméstica está aumentando a medida que más hectáreas cumplen los objetivos de valor relativo del alimento. Los exportadores con certificaciones de terceros aprovechan la brecha de transición al cubrir pedidos que los molinos locales aún no pueden satisfacer.

Creciente Demanda de los Circuitos de Carreras de Caballos en Asia Pacífico

El sector de pura sangre de Japón y los circuitos de carreras de Australia están impulsando una demanda équina premium que genera márgenes un 30% superiores a los de los grados lecheros. Los estrictos protocolos de importación de alimento en Japón exigen pruebas de residuos a nivel de lote y formularios fitosanitarios, lo que reduce el grupo de proveedores. Los proveedores que ofrecen cubos y pellets libres de polvo con bajos carbohidratos no estructurales garantizados capturan este nicho. El envasado en pequeños lotes y el transporte aéreo rápido incrementan aún más la disposición a pagar entre los propietarios de caballos de carrera.

Contratos de Exportación de Carne en Aumento que Impulsan la Demanda de Alimento

Australia albergó más de 1,4 millones de cabezas de ganado en corrales de engorde en 2024 para satisfacer contratos de exportación con Japón, Corea del Sur y los Estados Unidos. La alfalfa mejora el marmoleado y la salud ruminal durante el acabado con granos, convirtiéndola en parte integral de las raciones asociadas con los grados premium de carne bovina. Los integradores avícolas en China e India también añaden harina de alfalfa para la pigmentación de etiqueta limpia que genera primas en los estantes. Por lo tanto, la adquisición de forraje está cada vez más vinculada a las especificaciones del mercado de exportación en lugar de a la demanda local de carne.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción comparativo frente al ensilaje de gramíneas | -1.1% | India, China, Sudeste Asiático | Mediano plazo (2 a 4 años) |

| Patrones monzónicos volátiles que afectan los rendimientos de alfalfa | -0.8% | India, Vietnam, Indonesia | Corto plazo (≤ 2 años) |

| Brotes de langosta en Mongolia Interior y Rajastán | -0.5% | China, India | Corto plazo (≤ 2 años) |

| Estrictos límites de residuos de pesticidas en los canales de exportación premium | -0.7% | Japón, ruta de Australia a Japón | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción Comparativo Frente al Ensilaje de Gramíneas

El cultivo de alfalfa requiere mayores insumos de irrigación, fertilizantes y mano de obra que las gramíneas tropicales, lo que comprime los márgenes de los pequeños productores en regiones sensibles al precio. Los precios de los fertilizantes se dispararon en 2024, ampliando la brecha de costos y llevando a muchas granjas a volver a forrajes de menor costo. Las primas de los sectores lechero o bovino rara vez compensan estos gastos a menos que las granjas operen a gran escala comercial. Este diferencial persistente limita la rápida penetración de la alfalfa en las operaciones pequeñas y medianas del sur y el sudeste de Asia.

Brotes de Langosta en Mongolia Interior y Rajastán

Los enjambres de langostas migratorias pueden devastar los campos de alfalfa en cuestión de días, borrando meses de inversión para los productores que carecen de fumigación aérea o control integrado de plagas. Los Estados Unidos trataron más de 371.000 acres por plagas similares en 2024, lo que ilustra la escala de respuesta necesaria para proteger los cultivos forrajeros. Los productores en Asia a menudo carecen de recursos comparables, lo que los deja vulnerables a la pérdida total de la cosecha. Estos brotes episódicos elevan los precios regionales y disuaden nuevas siembras en zonas de alto riesgo [2]Fuente: Servicio de Inspección de Sanidad Animal y Vegetal del Departamento de Agricultura de los Estados Unidos, "Programa de Manejo de Saltamontes y Grillo Mormón," aphis.usda.gov.

Análisis de Segmentos

Por Tipo: Los Pellets se Aceleran ante las Presiones de Espacio y Desperdicio

Las pacas mantuvieron una participación en ingresos del 52% en 2024 gracias a la infraestructura consolidada en grandes lecherías y corrales de engorde. Se proyecta que el tamaño del mercado de heno de alfalfa en Asia Pacífico para los formatos de pellets se expanda a una CAGR del 10,3% hasta 2030, ya que las lecherías urbanas en China y Japón prefieren el alimento comprimido que reduce el volumen de almacenamiento hasta en un 70%. Los pellets tienen densidades a granel superiores a 600 kilogramos por metro cúbico, lo que permite la alimentación automatizada y reduce las pérdidas de mano de obra. Los costos de energía añaden entre USD 3 y USD 5 por tonelada métrica, pero los compradores absorben la prima por conveniencia. Los cubos ocupan un punto intermedio y siguen siendo populares en el segmento équino de Japón, mientras que el heno picado cubre los nichos de cama y pequeños rumiantes. Los productores que añaden líneas de múltiples formatos ganan participación porque los usuarios finales demandan cada vez más flexibilidad en los sistemas de alimentación.

Las tendencias de segundo orden refuerzan la adopción de pellets. Las estrictas regulaciones ambientales sobre la eliminación de residuos en la China metropolitana penalizan la pérdida de hojas no contenida de las pacas convencionales, instando a las lecherías a cambiar. Además, la congestión de las líneas de contenedores lleva a los transportistas a adoptar formatos más densos que optimizan el flete. Los proveedores que ofrecen pacas, cubos y pellets desde la misma instalación, como Al Dahra ACX en Vacaville, California, capturan la lealtad entre segmentos sin obligar a los compradores a cambiar de proveedor.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Aves de Corral Crecen Impulsadas por la Nutrición de Etiqueta Limpia

El alimento para animales lecheros representó el 41% de la demanda de 2024, lo que refleja el reconocido perfil de proteínas y minerales de la alfalfa para el rendimiento lechero. El alimento para aves de corral, aunque menor hoy en día, se pronostica que crecerá a una CAGR del 9,4% hasta 2030, ya que los integradores de ponedoras y pollos de engorde en China e India buscan pigmentación natural y beneficios para la salud intestinal con tasas de inclusión del 2% al 5%. Este crecimiento impulsará el tamaño del mercado de heno de alfalfa en Asia Pacífico, impulsado por el consumo avícola, a medida que los consumidores optan cada vez más por huevos y carne sin aditivos. El ganado bovino sigue siendo el segundo segmento más grande, con los corrales de engorde australianos dependiendo de la alfalfa para el equilibrio de fibra durante el acabado con alto contenido de granos. El alimento para caballos, aunque limitado en tonelaje, genera márgenes de hasta un 50% por encima de los grados de productos básicos porque los circuitos de carreras exigen formulaciones de energía altamente digestible y libres de polvo.

Los usos en alimento para mascotas y pequeños rumiantes son incipientes, pero se benefician del auge del comercio electrónico, que favorece las micropacas comprimidas y la harina esterilizada. Los impulsos regulatorios amplifican la demanda avícola. Las medidas para reducir el uso de promotores de crecimiento antibióticos en India y China crean un mercado para las fibras funcionales que modulan la microflora intestinal. Las saponinas y xantofilas de la alfalfa proporcionan color y apoyo inmunológico, lo que permite a los productores comercializar atributos de "etiqueta limpia" que aseguran primas en los estantes. En consecuencia, los integradores avícolas se están convirtiendo en compradores estratégicos en el mercado de heno de alfalfa en Asia Pacífico, asegurando contratos a futuro separados de la estacionalidad lechera.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China concentró el 57,8% de la participación del mercado de heno de alfalfa en Asia Pacífico en 2024, lo que refleja el mayor hato lechero del mundo y los subsidios que recompensan a las granjas por usar forraje de alta calidad. Se pronostica que la demanda del país seguirá creciendo a una CAGR del 8,5% hasta 2030, a pesar de que las autoridades apuntan a expandir la superficie doméstica y el procesamiento. Las importaciones del primer trimestre de 2025 alcanzaron las 264.000 toneladas métricas, con productos de los Estados Unidos cubriendo el 88% del total a un precio CIF promedio de USD 340,1 por tonelada métrica, una caída del 12,1% interanual [3]Fuente: Equipo editorial de 中国畜牧兽医报, "2025年第一季度主要草产品和草食畜产品贸易动态," szb.farmer.com.cn. La dependencia de la genética extranjera sigue siendo evidente, ya que las importaciones de semillas totalizaron 4.800 toneladas métricas en 2023, a pesar del financiamiento para 59 variedades locales aprobadas y 25 ensayos regionales. El valor de la producción forrajera de Mongolia Interior de CNY 80.210 millones (USD 11.300 millones) en 2023 subraya el creciente papel de la región en el suministro doméstico.

Se proyecta que India liderará el crecimiento con una CAGR del 9,6%, ya que los subsidios estatales llevan el riego por goteo y la cosecha mecanizada a las zonas áridas. La producción nacional de leche alcanzó 103,2 millones de toneladas métricas en 2025, pero la baja productividad por vaca deja margen para ganancias derivadas de la alfalfa rica en proteínas. Los ensayos adaptados de los sistemas chinos de riego por goteo en la zona radicular han mostrado ahorros de agua de casi el 25% mientras se preserva el rendimiento de materia seca, un modelo que los agentes de extensión locales promueven actualmente. Las cooperativas que adoptan raciones totalmente mezcladas están asegurando contratos a futuro que garantizan forraje durante todo el año con perfiles nutricionales consistentes. Este cambio significa que el crecimiento de la demanda seguirá más de cerca la consolidación lechera que el tamaño bruto del hato.

Japón crece a un ritmo constante, impulsado por cubos y pellets premium para caballos de carrera y engordadores de wagyu que requieren un estricto cumplimiento de residuos de 0,01 ppm. Australia, a pesar de la sequía y la creciente competencia, se está expandiendo y su proximidad a los puertos asiáticos posiciona a los exportadores para recuperar participación de mercado a medida que las compras chinas se recuperan. Los focos emergentes en Vietnam e Indonesia elevan el Resto de Asia Pacífico porque los esquemas de intensificación de la ganadería lechera y el ganado de pequeños productores crean compradores por primera vez que prefieren los formatos de pellets que reducen los costos de flete y almacenamiento. Los procesadores regionales que añaden unidades móviles de peletización pueden aprovechar esta demanda incipiente y elevar el tamaño general del mercado de heno de alfalfa en Asia Pacífico durante la década.

Panorama Competitivo

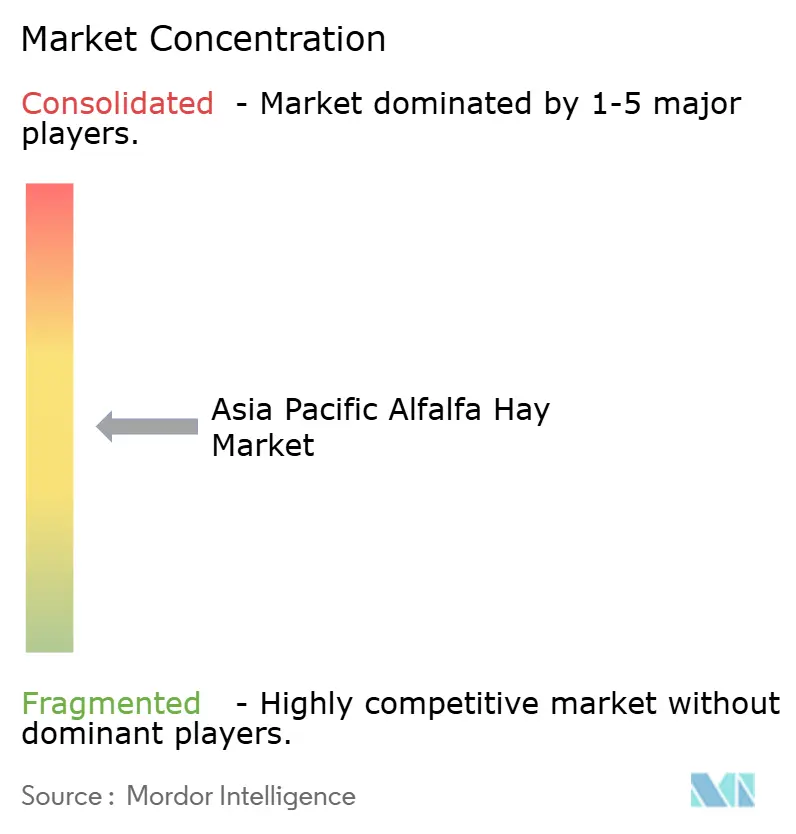

El mercado de heno de alfalfa en Asia Pacífico sigue siendo moderadamente concentrado, con los cinco mayores proveedores manteniendo conjuntamente una participación moderada de los ingresos regionales en 2024. Al Dahra ACX utiliza 30.000 acres de tierras agrícolas en los Estados Unidos, diez plantas de prensado y almacenamiento portuario en Washington y California para garantizar envíos durante todo el año a Japón, China y Corea del Sur. Anderson Hay and Grain Company se apoya en centros logísticos transpacíficos dedicados y relaciones de larga data con empresas lecheras japonesas para mantener una alta utilización de buques y bajas rotaciones de inventario. Juntos, estos dos líderes establecen el estándar de desempeño en control de humedad, doble compresión y trazabilidad a nivel de lote que los compradores intermedios ahora esperan.

Los especialistas regionales completan el campo competitivo combinando agronomía localizada con flexibilidad de formato. Border Valley Trading utiliza la adquisición de múltiples orígenes en el noroeste del Pacífico de los Estados Unidos para mitigar el riesgo climático y apoyar a una base de clientes diversificada con envíos mixtos de pacas, cubos y pellets. Gansu Zhongtian Grass Industry invierte en líneas de pellets de pequeños lotes diseñadas específicamente para molinos de alimento urbanos, priorizando la eficiencia de almacenamiento y el cumplimiento de residuos.

El impulso de crecimiento se centra en las mejoras tecnológicas y la diversificación del mercado, que amplían la demanda potencial. Los principales exportadores están incorporando escáneres ópticos, etiquetas de cadena de bloques y unidades de secado en contenedores para cumplir con el límite de residuos de 0,01 partes por millón de Japón mientras reducen el consumo de energía. Los procesadores chinos están avanzando hacia la producción de semillas certificadas y hacia la harina de aves de corral de marca para capturar mayores márgenes y reducir la exposición cambiaria. En conjunto, se anticipa que estos movimientos elevarán la capacidad de procesamiento regional, mejorarán la consistencia de la calidad y expandirán el mercado de heno de alfalfa en Asia Pacífico a lo largo de la década.

Líderes de la Industria de Heno de Alfalfa en Asia Pacífico

Al Dahra ACX Global Inc.

Anderson Hay and Grain Company

Inner Mongolia Yiqi Agriculture

Border Valley Trading

Alfalfa Monegros SL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: El Ministerio de Agricultura de China introdujo un subsidio a la cadena de valor que cubre la siembra, la cosecha, el transporte, el procesamiento y el almacenamiento para impulsar la producción doméstica y reducir la dependencia de las importaciones.

- Noviembre de 2024: Al Dahra Egypt finalizó un acuerdo con el gobierno egipcio para añadir 80.000 acres en Toshka, East Oweinat y El-Salhiya para 2025 como parte de una inversión de USD 200 millones que incrementará el suministro de salida hacia los compradores asiáticos.

Alcance del Informe del Mercado de Heno de Alfalfa en Asia Pacífico

| Pacas |

| Pellets |

| Cubos |

| Heno Picado |

| Otros |

| Alimento para Animales Lecheros |

| Alimento para Ganado Bovino |

| Aves de Corral |

| Alimento para Caballos |

| Otras Aplicaciones |

| China |

| India |

| Japón |

| Australia |

| Resto de Asia Pacífico |

| Por Tipo | Pacas |

| Pellets | |

| Cubos | |

| Heno Picado | |

| Otros | |

| Por Aplicación | Alimento para Animales Lecheros |

| Alimento para Ganado Bovino | |

| Aves de Corral | |

| Alimento para Caballos | |

| Otras Aplicaciones | |

| Por Geografía | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de heno de alfalfa en Asia Pacífico entre 2025 y 2030?

Se proyecta que el mercado de heno de alfalfa en Asia Pacífico se expanda a una CAGR del 8,10%, pasando de USD 1.250 millones en 2025 a USD 1.850 millones para 2030.

¿Qué aplicación añadirá el mayor volumen incremental a la demanda de alfalfa para 2030?

El alimento para aves de corral, con un pronóstico de crecimiento del 9,4% de CAGR, está preparado para añadir el mayor volumen incremental a medida que los integradores reformulan las dietas para pigmentación natural y beneficios para la salud intestinal.

¿Por qué los pellets están ganando participación en el mercado de heno de alfalfa en Asia Pacífico?

Los pellets reducen el volumen de almacenamiento hasta en un 70%, reducen el desperdicio y se integran perfectamente con los alimentadores automatizados, lo que los hace ideales para las lecherías urbanas con espacio limitado en China y Japón.

¿Qué hace de Japón un destino desafiante pero atractivo para los exportadores de alfalfa?

Japón aplica un límite de residuos predeterminado de 0,01 partes por millón y documentación estricta, pero los proveedores que cumplen estos estándares aseguran altos márgenes provenientes de los sectores équino premium y wagyu.

¿Cómo están influyendo los sistemas de irrigación climáticamente inteligente en el suministro regional?

El riego por goteo subsuperficial y el secado parcial de la zona radicular reducen el uso de agua en aproximadamente un 25% y elevan la eficiencia del uso del agua en casi un 60%, lo que permite la expansión en zonas áridas como Gansu, Mongolia Interior y Rajastán.

¿Qué empresas lideran actualmente la industria de heno de alfalfa en Asia Pacífico?

Al Dahra ACX, Anderson Hay and Grain Company e Inner Mongolia Yiqi Agriculture se encuentran entre los líderes, representando conjuntamente una participación significativa de los ingresos regionales.

Última actualización de la página el: