Tamaño y Participación del Mercado de Fabricación de Aeronaves en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

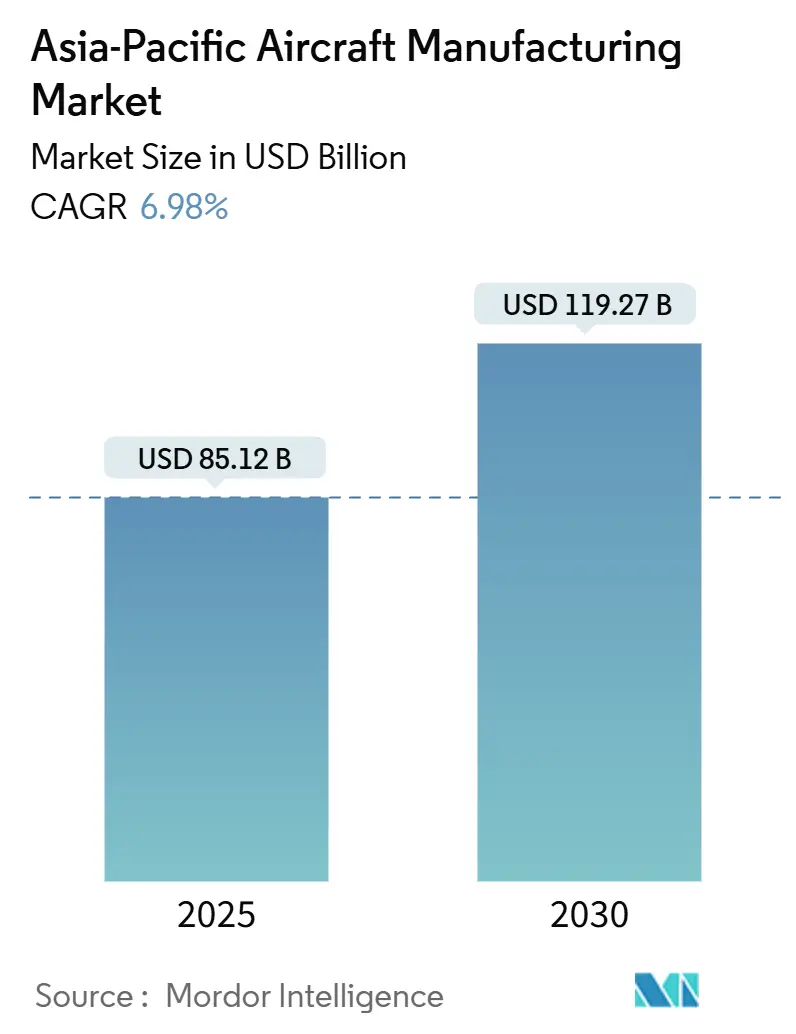

| Tamaño del Mercado (2025) | 85.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 119.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.98% CAGR |

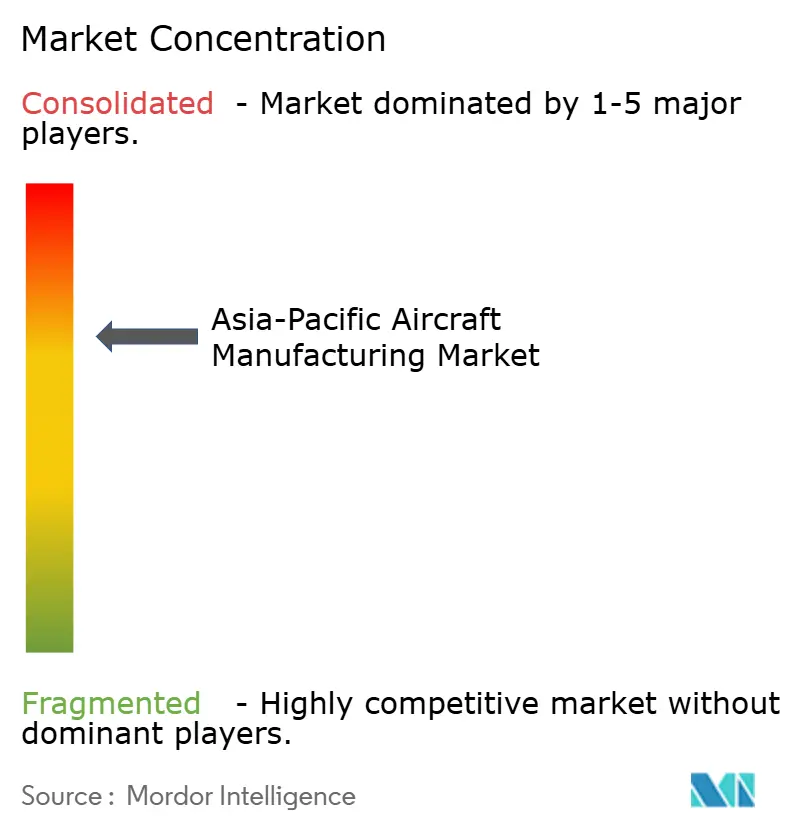

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Aeronaves en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de fabricación de aeronaves en Asia Pacífico equivale a 85.120 millones de USD en 2025 y se prevé que alcance los 119.270 millones de USD en 2030, lo que refleja una CAGR del 6,98%. La expansión se sustenta en el aumento vertiginoso de los volúmenes de pasajeros domésticos, la acelerada renovación de flotas por parte de las aerolíneas de bajo coste (LCC) y los programas de modernización de defensa de miles de millones de dólares. Los incentivos para la localización de la cadena de suministro en China, India, Japón y Corea del Sur reducen la dependencia de subconjuntos importados y fomentan el desarrollo de capacidades autóctonas. La fuerte demanda de jets de fuselaje estrecho y helicópteros, junto con los compromisos tempranos con la propulsión de hidrógeno, abre nuevos contratos de producción. Los fabricantes de equipos originales (OEM) mantienen plazos de entrega competitivos al ubicar conjuntamente instalaciones de ensamblaje final y de mantenimiento, reparación y revisión (MRO) cerca de los nodos de crecimiento futuro, amortiguando el mercado de fabricación de aeronaves en Asia Pacífico frente a perturbaciones externas en la cadena de suministro.

Conclusiones Clave del Informe

- Por tipo de aeronave, los fuselajes estrechos lideraron con el 56,46% de la participación del mercado de fabricación de aeronaves en Asia Pacífico en 2024, mientras que los helicópteros registraron el crecimiento más rápido con una CAGR del 8,65% hasta 2030.

- Por aplicación, las plataformas de pasajeros comerciales representaron el 59,36% del tamaño del mercado de fabricación de aeronaves en Asia Pacífico en 2024; las soluciones militares y de defensa registran una CAGR del 7,32% hasta 2030.

- Por tecnología de propulsión, las aeronaves convencionales de combustible de aviación y preparadas para SAF representaron el 64,58% del mercado de fabricación de aeronaves en Asia Pacífico en 2024, mientras que los modelos propulsados por hidrógeno registran una CAGR prevista del 8,58%.

- Por geografía, China controló el 39,55% de la participación del mercado de fabricación de aeronaves en Asia Pacífico en 2024, e India registró la CAGR más pronunciada del 7,21% hasta 2030.

Tendencias e Información del Mercado de Fabricación de Aeronaves en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Descripción | (~) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento del tráfico de pasajeros domésticos | +1.00% | China; India; mercados principales del Sudeste Asiático | Mediano plazo (2-4 años) |

| Programas de renovación de flotas por parte de las LCC | +0.80% | India; Indonesia; Filipinas | Corto plazo (≤2 años) |

| Modernización militar y programas autóctonos de cazas | +0.70% | China; India; Corea del Sur; Japón; Australia | Largo plazo (≥4 años) |

| Incentivos para la localización de la cadena de suministro doméstica | +0.60% | Centros de fabricación de China; India; Japón; Corea del Sur | Mediano plazo (2-4 años) |

| Marcos regionales más estrictos de impuesto al carbono que aceleran la producción de próxima generación | +0.40% | China; Singapur; Japón | Largo plazo (≥4 años) |

| Desarrollo de aeropuertos de gran concentración en Asia Pacífico que impulsan la demanda de fuselajes anchos | +0.30% | Principales centros de Singapur; China; Tailandia; Vietnam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento del Tráfico de Pasajeros Domésticos

Los volúmenes de pasajeros domésticos continúan batiendo récords en China, India y los principales estados del Sudeste Asiático. Cada mes, las aerolíneas regionales inauguran nuevas conexiones punto a punto que estimulan a los viajeros primerizos y redirigen la demanda desde los corredores ferroviarios congestionados. Los aeropuertos en ciudades de segundo y tercer nivel están ampliando pistas y capacidad terminal, lo que permite a las aerolíneas actualizar sus flotas de turbohélices a aeronaves de fuselaje estrecho. Las empresas de arrendamiento canalizan variantes adicionales del A320neo y el B737-MAX hacia el mercado, confiadas en que los altos factores de ocupación sostendrán los rendimientos de arrendamiento.[1]Asian Aviation Staff, "Cathay Pacific orders 14 Boeing 777-9s," Asian Aviation, asianaviation.com Los fabricantes se benefician de carteras de pedidos firmes a varios años y del efecto de arrastre de los contratos de componentes relacionados. Los actores de la cadena de suministro aguas abajo obtienen volúmenes predecibles que justifican la inversión en centros de mecanizado locales y líneas de integración de aviónica.

Programas de Renovación de Flotas por Parte de las Aerolíneas de Bajo Coste

Las aerolíneas de bajo coste de Asia Pacífico libran una batalla de coste por asiento en eficiencia de combustible y fiabilidad operativa. Operadores como Vietjet, AirAsia e IndiGo han programado entregas masivas para el resto de la década, asegurando precios favorables y cláusulas de escalación. El ritmo de producción resultante garantiza cientos de empleos en la cadena de suministro, mientras que las cláusulas de flexibilidad permiten a las aerolíneas intercambiar modelos para hacer frente a los picos de demanda estacional. Las fábricas regionales cuentan con una visibilidad predecible de los turnos de producción, lo que permite una mejor utilización de la capacidad de los autoclaves, las cajas de alas y las secciones de fuselaje. Los sindicatos de arrendamiento respaldan muchos de estos acuerdos, distribuyendo el riesgo residual entre bases de inversores globales. La producción agregada escala aún más a medida que las aeronaves del mercado secundario se destinan a líneas de conversión de cargueros en lugar de retirarse anticipadamente.

Modernización Militar y Programas Autóctonos de Cazas

Los presupuestos de defensa siguen aumentando a medida que los gobiernos regionales responden a disputas territoriales y brechas en la seguridad marítima. El KF-21 de Corea del Sur avanza en los hitos de las pruebas de vuelo según lo previsto, incorporando a decenas de pequeñas y medianas empresas coreanas en la lista de proveedores calificados. China despliega lotes de producción adicionales del J-20 en Chengdu, mientras que el HAL de India acelera el ensamblaje del Tejas Mk-II. La modernización de helicópteros refleja las inversiones en cazas; Filipinas está previsto que opere 47 helicópteros S-70i Black Hawk para 2026.[2]Lockheed Martin Corporation, "Lockheed Martin Delivers S-70i Black Hawk Helicopters to the Philippines," lockheedmartin.com Cada contrato genera demanda a largo plazo de repuestos y formación. Las transferencias de conocimiento en estructuras de materiales compuestos, sistemas de control de vuelo por cable y recubrimientos de baja observabilidad se trasladan a los programas civiles, reduciendo la brecha tecnológica con los OEM occidentales.

Incentivos para la Localización de la Cadena de Suministro Doméstica

Los gobiernos superponen rebajas fiscales, concesiones de terrenos y créditos de compensación a los paquetes de inversión aeroespacial. India aprueba la inversión extranjera directa al 100% en MRO al tiempo que estipula umbrales mínimos de contenido local. China ofrece depreciación acelerada en nuevas máquinas herramienta de cinco ejes, lo que hace económicamente viable para los proveedores replicar exactamente sus líneas europeas. Japón financia la I+D en aleaciones de alta temperatura y proyectos piloto de fabricación aditiva para capturar cuotas de trabajo en las secciones calientes de los motores. Estos incentivos construyen de manera constante un ecosistema de proveedores escalonado que eleva la resiliencia regional y reduce la exposición a la factura de importaciones.

Análisis del Impacto de las Restricciones*

| Descripción | (~) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital y largo período de recuperación | -1.30% | Global (especialmente nuevos participantes y actores más pequeños) | Largo plazo (≥4 años) |

| Complejidad de certificación y control de exportaciones | -1.00% | China; India; fabricantes emergentes | Mediano plazo (2-4 años) |

| Cuellos de botella crónicos en el suministro de motores aeronáuticos | -0.80% | Cadena de suministro global | Corto plazo (≤2 años) |

| Escasez de ingenieros experimentados en fabricación aeroespacial | -0.60% | Australia; Singapur; centros de fabricación emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital y Largo Período de Recuperación

Establecer un programa de aeronave de diseño nuevo puede requerir bien más de 10.000 millones de USD a lo largo de una década antes de que comience el flujo de caja positivo. Incluso las líneas de modernización para fuselajes anchos populares requieren inversiones de nueve cifras en utillajes, herramientas e instrumentación para pruebas de vuelo. Los participantes más pequeños tienen dificultades para financiar tales sumas sin respaldo soberano o garantías de clientes ancla. La volatilidad de los tipos de interés obliga a los desarrolladores a cubrir su exposición, añadiendo capas de coste. Por lo tanto, el mercado de fabricación de aeronaves en Asia Pacífico se inclina hacia asociaciones de reparto de riesgos en las que múltiples partes interesadas absorben los desembolsos de capital a cambio de regalías futuras o turnos de producción garantizados.

Complejidad de Certificación y Control de Exportaciones

Obtener la validación simultánea de la FAA, la EASA y la CAAC introduce campañas de pruebas duplicadas que pueden extender los plazos varios años. El C919 de COMAC aún espera la certificación de tipo europea completa, lo que limita las ventas más allá de las aerolíneas domésticas. Los regímenes de control de exportaciones como el ITAR añaden capas de papeleo para la aviónica o los sensores de grado militar, lo que obliga a los proveedores a segregar las líneas de producción para proteger las tecnologías controladas. Estos obstáculos administrativos aumentan los gastos generales y disuaden las iteraciones ágiles de productos, ralentizando los totales acumulados de entregas en el mercado de fabricación de aeronaves en Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Los Fuselajes Estrechos Impulsan el Volumen, los Helicópteros Aceleran el Crecimiento

Las plataformas de fuselaje estrecho representaron el 56,46% de la participación del mercado de fabricación de aeronaves en Asia Pacífico en 2024, equivalente a más de 520 unidades entregadas y compromisos de turnos de producción. Su dominio refleja la economía de las aerolíneas que premia la eficiencia de combustible en trayectos cortos, los menores costes de tripulación y las altas tasas de utilización. La secuenciación de la producción en las líneas de ensamblaje final de Tianjin, Nagpur y Kuala Lumpur mantiene los costes de envío al mínimo, al tiempo que acerca el soporte posventa a los operadores. Los programas de helicópteros disfrutan de la CAGR más alta del 8,65%, impulsada por la recapitalización de la defensa, la logística de parques eólicos marinos y la mayor demanda de servicios médicos de emergencia.[3]Leonardo S.p.A., "Leonardo and Weststar launch major government rotorcraft expansion," leonardo.com

Estratégicamente, los OEM codesarrollan suites de aviónica modulares que migran entre variantes de aeronaves de ala rotatoria, entrenadores y transporte ligero, reduciendo los costes de ingeniería no recurrentes. Los acuerdos marco, como el programa de arrendamiento de 28 helicópteros de Leonardo en Malasia, ilustran cómo la financiación estructurada desbloquea grupos de demanda civil-gubernamental al tiempo que incorpora trabajo de actualización futuro. El tamaño del mercado de fabricación de aeronaves en Asia Pacífico asignado a las aeronaves de ala rotatoria se prevé que supere los 14.000 millones de USD en 2030, enriqueciendo los talleres locales de unión metálica y laminado de materiales compuestos de nivel 2. El ensamblaje de fuselajes estrechos, mientras tanto, integra kits de conversión rápida a carguero y futuras cajas de alas compatibles con hidrógeno, garantizando la longevidad del producto en múltiples perfiles de misión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Lo Comercial Lidera, la Defensa Acelera

Los jets de pasajeros comerciales captaron el 59,36% del mercado de fabricación de aeronaves en Asia Pacífico en 2024, a medida que el aumento de los ingresos de la clase media prioriza la comodidad del transporte aéreo. Las aerolíneas compraron en bloque más de 240 aeronaves de pasillo único el año pasado para reemplazar las envejecidas flotas de A320ceo y B737NG. Las asignaciones de defensa están alcanzando ese nivel, avanzando a una CAGR del 7,32%. Los planificadores gubernamentales financian cazas polivalentes, aviones de vigilancia y helicópteros de transporte táctico que comparten utillaje de producción con sus homólogos civiles, suavizando las curvas de aprendizaje para soldadores y técnicos en materiales compuestos.

Las conversiones de carga siguen siendo otro nicho de crecimiento. Las aeronaves de pasajeros de fuselaje estrecho retiradas vuelven al servicio como cargueros en medio del auge de los volúmenes de cumplimiento del comercio electrónico. Los centros de ingeniería en Singapur y Penang ejecutan cortes de puertas de carguero y refuerzo de suelos, extendiendo los ciclos de vida de las células en 15 años. La aviación de negocios sigue siendo un nicho pero lucrativo, con naciones insulares que encargan bimotores anfibios para el turismo y la evacuación médica. La combinación general ayuda al mercado de fabricación de aeronaves en Asia Pacífico a mantenerse resiliente frente a las caídas específicas de cada sector.

Por Tecnología de Propulsión: Lo Convencional Domina, el Hidrógeno Emerge

Las turbinas convencionales y compatibles con SAF retendrán el 64,58% del tamaño del mercado de fabricación de aeronaves en Asia Pacífico en 2024. Las estaciones de línea de los OEM producen núcleos de mayor relación de presión y carcasas de ventilador para cumplir los límites de emisiones de la Etapa 5 de la OACI sin un rediseño radical de la célula. Sin embargo, la propulsión de hidrógeno registra la CAGR más elevada del 8,58% a medida que los gobiernos regionales se comprometen con marcos de cero emisiones netas. La participación de ITOCHU en ZeroAvia otorga derechos exclusivos de soporte de motores en todo Japón, vinculando las posibles ventas a los aeropuertos que se comprometan con el repostaje criogénico.[4]ITOCHU Corporation, "Investment in Hydrogen-Electric Engine Manufacturer ZeroAvia," itochu.co.jp

Los demostradores híbrido-eléctricos salvan la brecha; la asociación de VoltAero en Malasia producirá en serie aeronaves de la familia Cassio, asegurando contratos de suministro para baterías de alta densidad energética y propulsores de accionamiento distribuido. Airbus y Toshiba exploran motores superconductores refrigerados por hidrógeno líquido para mejorar las relaciones potencia-peso, lo que señala colaboraciones intersectoriales que redefinen la cadena de valor de la propulsión. El mercado de fabricación de aeronaves en Asia Pacífico incuba estos prototipos a través de subvenciones público-privadas, garantizando que los ingenieros locales dominen las tecnologías de sellado criogénico, aislamiento térmico e inversores de alta frecuencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los complejos de fabricación de China se extienden desde Xi'an hasta Chengdu, cada uno optimizado para paquetes de trabajo distintos que van desde el conformado de barriles de fuselaje hasta el laminado de preimpregnados de fibra de carbono. Las cuotas de adquisición gubernamentales garantizan cargas de trabajo futuras predecibles, lo que permite a los proveedores amortizar el utillaje rápidamente incluso mientras recalifican las aleaciones domésticas para usos críticos. Las ambiciones exportadoras motivan procesos de certificación de doble homologación, con auditorías conjuntas FAA-CAAC integradas desde el principio para acelerar el cumplimiento de las ventas al exterior.

La estrategia de clústeres de India se centra en Bengaluru, Hyderabad y Nagpur, donde los parques aeroespaciales ubican conjuntamente mecanizado, tratamiento de superficies y laboratorios de ensayo. Las asociaciones académicas con los IIT amplían el canal de talento en ingeniería, compensando la escasez regional de competencias. Los acuerdos de compensación vinculados a los recientes pedidos de fuselajes anchos exigen la transferencia de conocimiento sobre utillajes de ensamblaje avanzados, autoclaves ampliados y células de taladrado robótico. Estos pasos garantizan la preparación local para la participación directa en futuros programas de aeronaves de pasillo único y jets regionales.

Japón y Corea del Sur lideran la integración de sistemas de alto valor, centrándose en computadoras de control de vuelo, antenas de navegación por satélite y sistemas de deshielo. Sus respectivos ministerios de defensa financian presupuestos de I+D que generan aplicaciones civiles, creando ciclos virtuosos de maduración tecnológica. Australia respalda una base industrial soberana en pruebas de aviónica y MRO de motores en Brisbane y Melbourne. Al mismo tiempo, Singapur posiciona el Parque Aeroespacial de Seletar como un centro aduanero que reduce los retrasos en la importación de componentes. Las economías emergentes del Sudeste Asiático canalizan préstamos de infraestructura hacia la ampliación de pistas y hangares, atrayendo a empresas de conformado de metales de tercer nivel que buscan diversificar el riesgo geopolítico.

Panorama Competitivo

El campo competitivo combina la influencia establecida de los OEM occidentales con los campeones asiáticos emergentes. Boeing y Airbus siguen proporcionando liderazgo en diseño, soporte global de arrendamiento e integración posventa. Su decisión estratégica de asignar una cuota creciente de paquetes de trabajo a las fábricas de Asia Pacífico consolida la vinculación regional y crea transferencias de tecnología mutuamente beneficiosas. COMAC va más allá de las cuotas de entrega domésticas al comercializar el C919 a aerolíneas africanas y latinoamericanas, apuntando a un punto de equilibrio a diez años en los costes no recurrentes.

AVIC y HAL invierten en la autonomía de subsistemas, reconociendo que las secciones calientes de los motores y el software de leyes de control de vuelo impulsan el foso económico a largo plazo. Korea Aerospace Industries aprovecha los aprendizajes del KF-21 para ofrecer entrenadores avanzados de próxima generación a los compradores de la ASEAN, combinando el compromiso con planes integrales de participación industrial. Kawasaki Heavy Industries ofrece cajas de alas centrales de materiales compuestos para el B787 e investiga la fabricación de depósitos criogénicos de hidrógeno, mejorando la profundidad de especialización.

Las empresas conjuntas proliferan: las asociaciones de hidrógeno Airbus-MTU, la expansión del MRO de AAR-Air France-KLM y los contratos de servicio HAECO-COMAC subrayan la tendencia hacia el reparto de riesgos en lugar de la competencia pura. Los proveedores diversifican sus carteras de clientes, mitigando la dependencia mediante la adopción de estándares comunes de hilo digital que facilitan los traspasos de diseño para fabricación entre las líneas de los OEM. Por lo tanto, el mercado de fabricación de aeronaves en Asia Pacífico transita de las relaciones binarias contratista-subcontratista a redes interconectadas donde la propiedad intelectual, los activos de utillaje y las regalías posventa circulan con fluidez.

Líderes de la Industria de Fabricación de Aeronaves en Asia Pacífico

The Boeing Company

Airbus SE

Commercial Aircraft Corporation of China, Ltd. (COMAC)

Hindustan Aeronautics Limited (HAL)

Korea Aerospace Industries, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Qantas aceptó el primer A321XLR en Asia Pacífico, inaugurando servicios de fuselaje estrecho de largo alcance ampliado.

- Agosto de 2025: Cathay Pacific encargó 14 B777-9 para reforzar la profundidad de su flota de largo radio.

- Mayo de 2025: Leonardo y Weststar lanzaron un programa gubernamental malayo de 28 helicópteros para misiones multisectoriales.

- Enero de 2025: Tata y Airbus confirmaron la producción del H125, creando la primera línea privada de helicópteros de India.

Alcance del Informe del Mercado de Fabricación de Aeronaves en Asia Pacífico

| Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho |

| Jets Regionales |

| Aeronaves Turbohélice |

| Jets de Negocios |

| Helicópteros |

| Aeronaves Anfibias |

| Pasajeros Comerciales |

| Carga/Flete |

| Militar y Defensa |

| Aviación de Negocios/Privada |

| Misión Especial (Vigilancia, Emergencia) |

| Aeronaves Convencionales de Combustible de Aviación/Aeronaves Preparadas para SAF |

| Aeronaves Híbrido-Eléctricas |

| Aeronaves de Propulsión de Hidrógeno |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Indonesia |

| Singapur |

| Resto de Asia Pacífico |

| Por Tipo de Aeronave | Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho | |

| Jets Regionales | |

| Aeronaves Turbohélice | |

| Jets de Negocios | |

| Helicópteros | |

| Aeronaves Anfibias | |

| Por Aplicación | Pasajeros Comerciales |

| Carga/Flete | |

| Militar y Defensa | |

| Aviación de Negocios/Privada | |

| Misión Especial (Vigilancia, Emergencia) | |

| Por Tecnología de Propulsión | Aeronaves Convencionales de Combustible de Aviación/Aeronaves Preparadas para SAF |

| Aeronaves Híbrido-Eléctricas | |

| Aeronaves de Propulsión de Hidrógeno | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Singapur | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fabricación de aeronaves en Asia Pacífico en 2025 y su CAGR proyectada hasta 2030?

El sector está valorado en 85.120 millones de USD en 2025 y se espera que crezca a una CAGR del 6,98% para alcanzar los 119.270 millones de USD en 2030.

¿Qué categoría de aeronave domina actualmente la producción regional?

Los jets de fuselaje estrecho lideran con una participación del 56,46% del total de entregas en 2024, lo que refleja el enfoque de las aerolíneas en rutas punto a punto de alta frecuencia.

¿Qué tipo de aeronave se expande más rápidamente durante el período de previsión?

La producción de helicópteros muestra el mayor impulso, avanzando a una CAGR del 8,65% respaldada por la modernización de la defensa y la demanda de uso utilitario.

¿Qué país ostenta la mayor participación en la producción de aeronaves de Asia Pacífico en la actualidad?

China posee el 39,55% de la producción regional, respaldada por programas con apoyo estatal como el fuselaje estrecho C919 de COMAC.

¿Qué geografía está proyectada para registrar el crecimiento de producción más rápido?

India registra la CAGR más alta del 7,21% hasta 2030, impulsada por costes de fabricación competitivos y asociaciones a gran escala con OEM.

¿Qué tecnología de propulsión se espera que gane participación más rápidamente?

Las plataformas propulsadas por hidrógeno registran una CAGR del 8,58% a medida que los gobiernos impulsan los objetivos de cero emisiones netas y los OEM validan diseños de celdas de combustible y criogénicos.

¿Cuál es el principal impulsor del crecimiento de la producción a corto plazo?

El vertiginoso aumento del tráfico de pasajeros domésticos en China, India y el Sudeste Asiático está llevando a las aerolíneas a asegurar grandes pedidos de fuselajes estrechos, sosteniendo las carteras de pedidos de las fábricas.

¿Qué restricción clave podría ralentizar los calendarios de entrega a corto plazo?

La escasez global de motores aeronáuticos modernos está creando cuellos de botella en la producción que podrían reducir la producción en el próximo año o dos.

Última actualización de la página el: