Tamaño y Participación del Mercado de Fabricación de Aviación en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

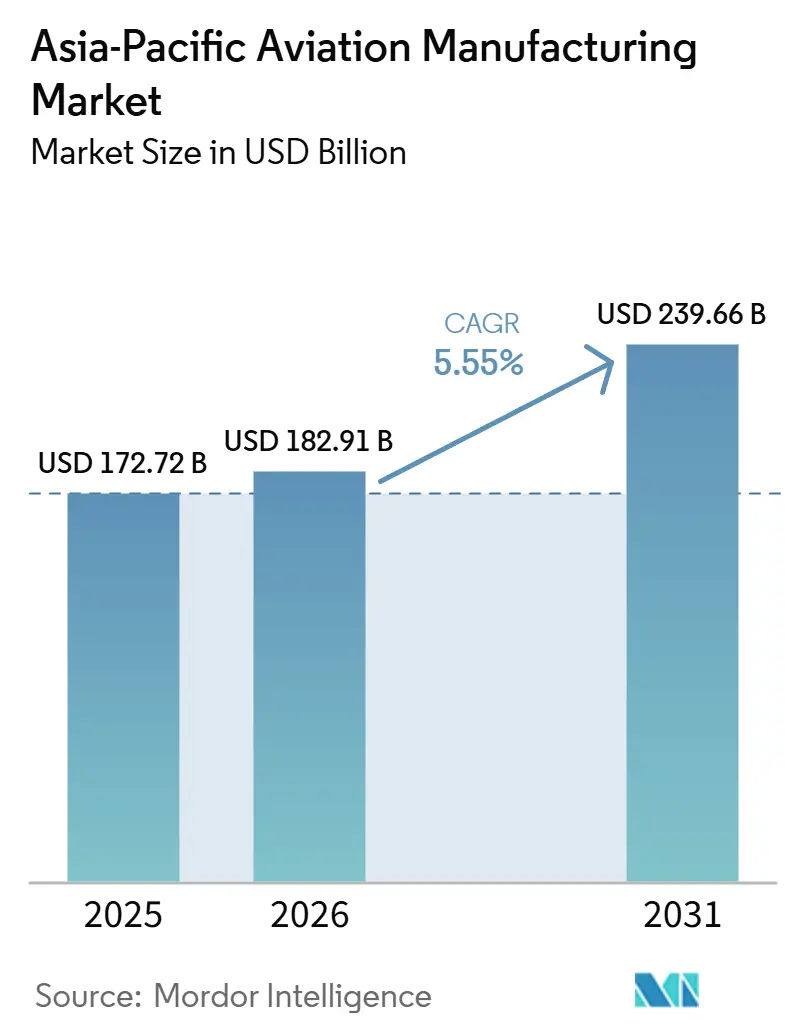

| Tamaño del mercado en el año base (2025) | 172.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 182.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 239.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Aviación en Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de fabricación de aviación en Asia-Pacífico crezca de USD 172,72 mil millones en 2025 a USD 182,91 mil millones en 2026 y se prevé que alcance USD 239,66 mil millones en 2031 a una CAGR del 5,55% durante 2026-2031. Los programas comerciales continúan siendo el ancla de los volúmenes de ensamblaje final a medida que la demanda de aeronaves de pasillo único se recupera con el tráfico regional, mientras que los programas de defensa añaden estabilidad a través de ciclos de adquisición plurianuales. Los cambios en materiales siguen siendo visibles a medida que la adopción de compuestos avanza por los beneficios en peso y alcance, incluso mientras las aleaciones de aluminio mantienen una gran base instalada en los modelos de pasillo único más utilizados. La complejidad de los sistemas está aumentando en tren de aterrizaje, actuación y aviónica debido a los mandatos de seguridad, digitalización y eficiencia, lo que eleva el valor por conjunto de piezas. Los riesgos de suministro regionales persisten en torno a motores y mano de obra calificada, manteniendo la producción por debajo de la demanda y canalizando más ingresos hacia actividades de mantenimiento y modernización en el corto plazo.

Conclusiones Clave del Informe

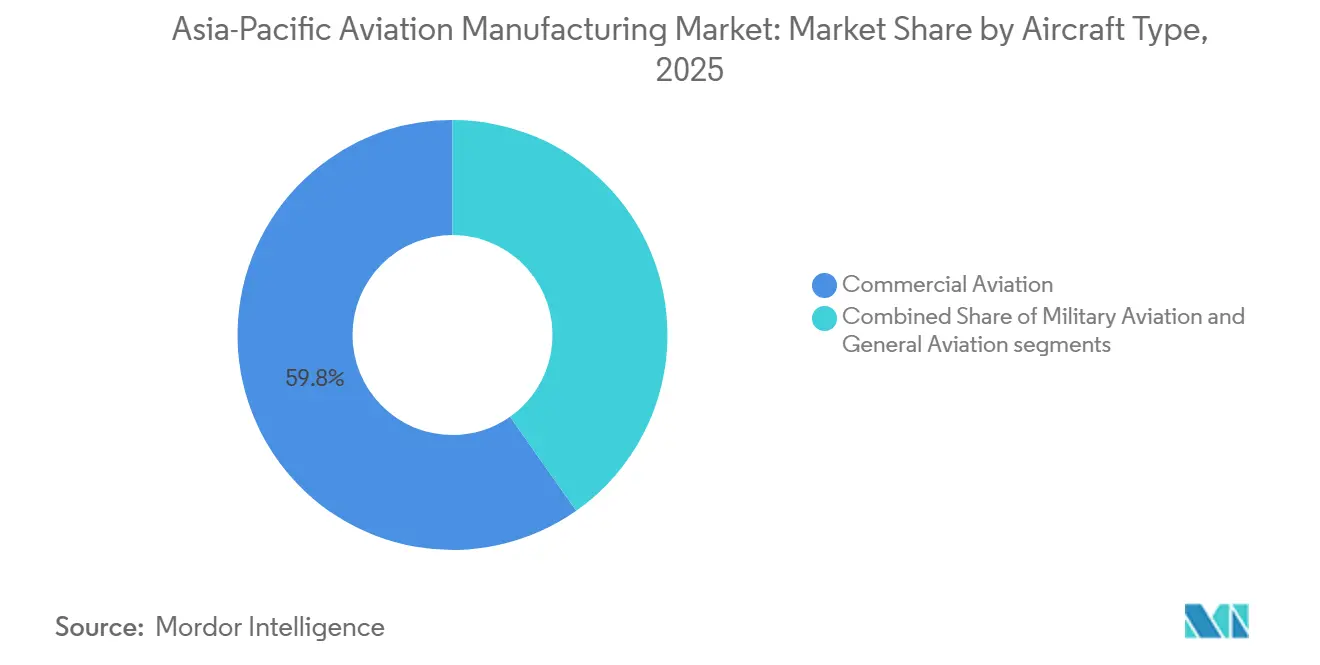

- Por tipo de aeronave, la aviación comercial lideró con una participación del 59,76% del tamaño del mercado de fabricación de aviación en Asia-Pacífico en 2025, mientras que se proyecta que la aviación militar sea el sector de más rápido crecimiento, con una CAGR del 7,76% hasta 2031.

- Por componente, las estructuras de fuselaje representaron el 39,81% del tamaño del mercado de fabricación de aviación en Asia-Pacífico en 2025, mientras que el tren de aterrizaje y los sistemas de actuación son el segmento de más rápido crecimiento, con una CAGR del 6,90% de 2026 a 2031.

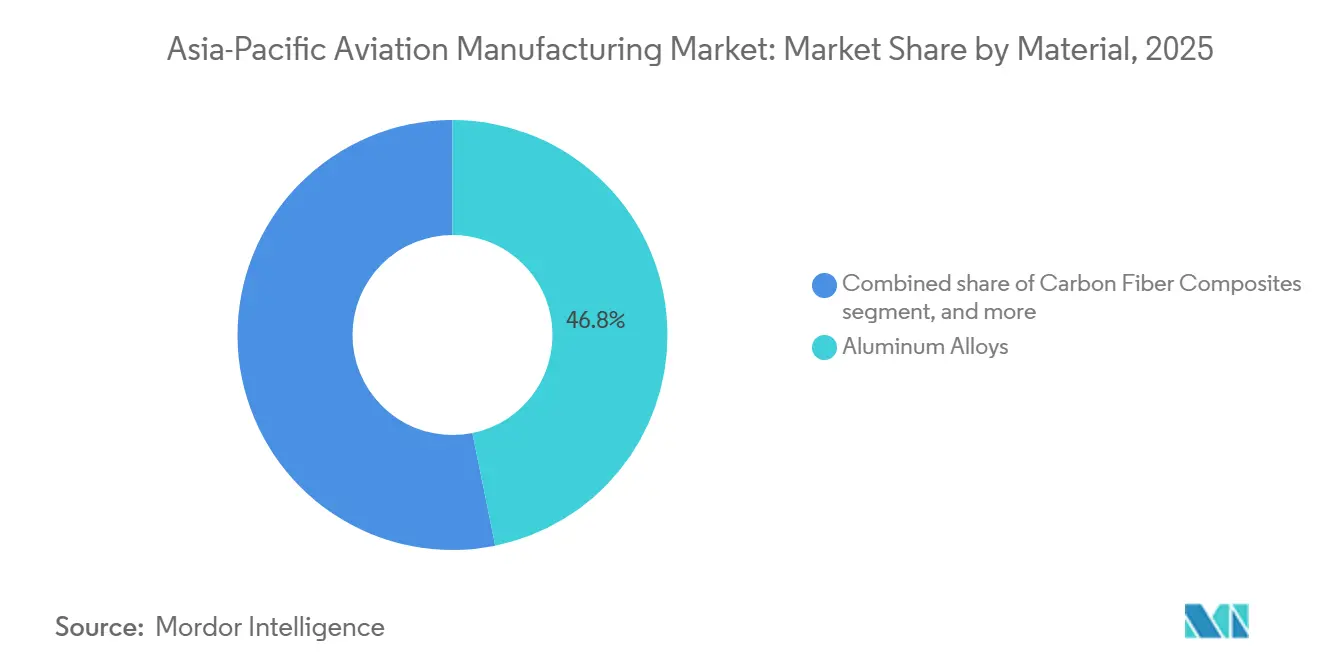

- Por material, las aleaciones de aluminio representaron el 46,81% del mercado de fabricación de aviación en Asia-Pacífico en 2025, mientras que los compuestos de fibra de carbono son los de más rápido crecimiento con una CAGR del 7,02% hasta 2031.

- Por geografía, China representó el 65,98% del mercado de fabricación de aviación en Asia-Pacífico en 2025, mientras que India es la de más rápido crecimiento con una CAGR del 7,21% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fabricación de Aviación en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La recuperación del tráfico aéreo comercial impulsa los pedidos pendientes de los fabricantes de equipos originales | +1.8% | Global, con mayor concentración en China, India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Auge en los pedidos de aeronaves de pasillo único de aerolíneas de bajo costo en Asia-Pacífico | +1.2% | India, Indonesia, Tailandia, Vietnam | Mediano plazo (2-4 años) |

| Compensaciones gubernamentales y mandatos de contenido local | +0.9% | India, Indonesia, China, Corea del Sur | Mediano plazo (2-4 años) |

| Impulso regional hacia líneas de producción preparadas para combustible de aviación sostenible | +0.7% | Singapur, Japón, India, Australia con efecto regional | Largo plazo (≥ 4 años) |

| La modernización de la defensa acelera la adquisición de aeronaves militares | +0.6% | China, India, Indonesia, Japón, Corea del Sur, Filipinas | Largo plazo (≥ 4 años) |

| El aumento de la demanda de posventa y modernización derivado de las inspecciones de motores | +0.5% | China, India, Sudeste Asiático, Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Recuperación del Tráfico Aéreo Comercial Impulsa los Pedidos Pendientes de los Fabricantes de Equipos Originales

Las aerolíneas de Asia-Pacífico registraron un aumento interanual del 9,3% en los kilómetros de pasajeros por ingresos en 2025, superando a otras regiones globales y reforzando el argumento a favor de una producción constante de aeronaves de pasillo único. Airbus entregó 793 aeronaves en 2025 tras 766 en 2024, y una parte significativa del flujo de aeronaves de pasillo único fue a operadores de Asia-Pacífico a medida que las aerolíneas restauraban capacidad.[1]Airbus SE, "Informe Anual de Airbus 2024," Airbus, airbus.com Boeing proyecta una adquisición sostenida a gran escala en la región, con el crecimiento y la sustitución apoyando conjuntamente la demanda. Las aerolíneas de India continúan ampliando sus carteras de pedidos, que se extienden hasta la próxima década, sobre la base de compromisos que aseguraron franjas de entrega en toda la familia A320neo. La combinación de factores de carga restaurados y entregas limitadas mantiene firmes los pedidos pendientes y refuerza el poder de fijación de precios para configuraciones seleccionadas.

Auge en los Pedidos de Aeronaves de Pasillo Único de Aerolíneas de Bajo Costo en Asia-Pacífico

Las aerolíneas de bajo costo han reconfigurado el tráfico dentro del sur y el sudeste de Asia al priorizar rutas de punto a punto de alta frecuencia que favorecen la economía de las aeronaves de pasillo único. Las familias A320neo y B737 MAX ofrecen menor consumo de combustible y menores costos de mantenimiento por asiento, lo que se alinea con los objetivos de utilización de las aerolíneas de bajo costo y mejora las posiciones de costo en efectivo en pares domésticos y regionales de alta densidad. Las flotas ampliadas de las principales aerolíneas de bajo costo en India y el Sudeste Asiático también elevan la demanda de repuestos de tren de aterrizaje, frenos y aviónica a medida que la utilización extiende las horas de bloque diarias. La conectividad con ciudades secundarias se está volviendo más viable a medida que las nuevas aeronaves reducen los costos de viaje y mejoran la fiabilidad, lo que respalda pedidos incrementales incluso cuando la infraestructura aeroportuaria aún está madurando. El ritmo de adquisición sigue vinculado a la disponibilidad de motores y la capacidad de las tiendas de mantenimiento, mientras que la demanda estructural de aeronaves de pasillo único continúa siendo el pilar del mercado de fabricación de aviación en Asia-Pacífico.

Compensaciones Gubernamentales y Mandatos de Contenido Local

Las reglas de participación industrial están dirigiendo la participación en el trabajo hacia Asia a través del ensamblaje bajo licencia, paquetes de subsistemas y créditos de compensación a largo plazo que vinculan los programas globales con los proveedores locales. Las políticas de Fabricación en India ya se han traducido en el ensamblaje final de transportes C295 y una actividad más amplia en aeroestructuras, anclando habilidades y herramientas de la cadena de suministro en el país. La agenda de autosuficiencia de China está canalizando capital hacia motores, aviónica y materiales, mientras que los ingresos relacionados con armamento en Aero Engine Corporation of China ponen de relieve una base industrial en profundización. Corea del Sur y Japón están captando trabajo constante y de alto valor en estructuras de alas y fabricación avanzada para plataformas globales, reforzando sus roles de larga data como especialistas de primer y segundo nivel. Estos mandatos crean complejidad a corto plazo para el abastecimiento global, pero aceleran la transferencia de tecnología y amplían el grupo de proveedores que sirven al mercado de fabricación de aviación en Asia-Pacífico.

Impulso Regional hacia Líneas de Producción Preparadas para Combustible de Aviación Sostenible

Las señales de política en toda Asia-Pacífico apuntan a un uso creciente de combustible de aviación sostenible durante la década, lo que requiere validar sistemas de combustible, sellos y arquitecturas de combustión en aplicaciones de producción y modernización. Los fabricantes de aeronaves se han comprometido a avanzar en la preparación para el combustible de aviación sostenible, y Airbus ha declarado un objetivo de habilitar el uso del 100% de combustible de aviación sostenible en aeronaves de producción para 2030, sujeto a certificación, lo que implica cambios en componentes de la cadena de suministro y planes de prueba.[2]Airbus SE, "Combustibles de Aviación Sostenibles," Airbus, airbus.com La ampliación del suministro regional de combustible de aviación sostenible alienta a las aerolíneas a asegurar acuerdos de compra e introduce nuevos requisitos para la resiliencia de los sistemas instalados a diferentes composiciones de combustible. Los fabricantes de equipos originales de motores y los proveedores de sistemas de combustible invertirán en compatibilidad de materiales y actualizaciones de sensores que pueden instalarse en línea o como modernización, creando nuevas líneas de productos para las fábricas con base en Asia. Con el tiempo, estos cambios respaldan los objetivos de eficiencia y emisiones que se alinean con las prioridades de asignación de capital de las aerolíneas y los arrendadores de la región.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez crónica de motores LEAP y PW-GTF | -1.4% | Global, aguda en India, Sudeste Asiático y Australia | Corto plazo (≤ 2 años) |

| Brechas de mano de obra calificada en laminado de compuestos y automatización | -0.8% | India, Vietnam, Tailandia, Indonesia | Mediano plazo (2-4 años) |

| Tiempos de respuesta prolongados en mantenimiento, reparación y revisión, e inflación de repuestos | -0.6% | Global, aguda en talleres de motores de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cuellos de botella en certificación y calificación de nuevos materiales y procesos | -0.5% | Japón, Singapur, China, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Crónica de Motores LEAP y PW-GTF

Las inspecciones del PW1100G de Pratt & Whitney relacionadas con anomalías en el polvo metálico continúan inmovilizando aeronaves y limitando la disponibilidad de la flota, con la empresa señalando plazos de remediación extendidos y costos materiales en efectivo significativos. Las aerolíneas han reportado pérdidas vinculadas a eventos de aeronaves en tierra, y los paquetes de soporte de los fabricantes de equipos originales reflejan la magnitud de la compensación y los gastos de reparación bajo los regímenes de inspección actuales. Las familias CFM LEAP enfrentan sus propias limitaciones de rendimiento y presiones en las visitas a talleres, lo que mantiene elevados los tiempos de respuesta y requiere mayor cobertura de repuestos para mantener los horarios. Estos vientos en contra limitan los perfiles de entrega a corto plazo de nuevas aeronaves de pasillo único y retrasan el retiro de flotas más antiguas, lo que redistribuye el gasto hacia el mantenimiento y las extensiones de vida útil de los componentes. El mercado de fabricación de aviación en Asia-Pacífico, por lo tanto, crece en medio de condiciones de suministro más ajustadas que priorizan la fiabilidad y la preparación para el posventa sobre el volumen a corto plazo.

Brechas de Mano de Obra Calificada en Laminado de Compuestos y Automatización

La demanda de personal de aviación capacitado está creciendo más rápido de lo que las vías de formación pueden abastecer, con la región de Asia-Pacífico necesitando grandes incorporaciones de técnicos de mantenimiento a largo plazo. Singapur asignó fondos en 2024 para modernizar la formación y los planes de estudio, con un enfoque en la reparación de compuestos, el diagnóstico digital y los flujos de trabajo de fabricación aditiva. Las primeras cohortes ingresarán al mercado laboral más adelante en la década, creando una brecha temporal para los fabricantes de la región. El regulador de India autorizó nuevas organizaciones de formación de ingenieros de mantenimiento entre 2022 y 2025 para ampliar la capacidad. Sin embargo, los fabricantes de equipos originales aún financian aprendizajes para garantizar la competencia práctica en preimpregnados de fibra de carbono y la colocación automatizada de fibras. Los mercados laborales ajustados en los centros aeroespaciales emergentes pueden generar mayor rotación e inflación salarial, aumentando así el costo de atender ensamblajes de precisión como las uniones ala-fuselaje y las góndolas. Cerrar estas brechas es esencial para cumplir con las ambiciones de ritmo de los fabricantes de equipos originales más adelante en la década y para ampliar la base de proveedores calificados en todo el mercado de fabricación de aviación en Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: La Aviación Militar Supera a la Comercial en Presupuestos de Defensa

La aviación comercial representó el 59,76% del tamaño del mercado de fabricación de aviación en Asia-Pacífico en 2025, reflejando el peso de los programas de pasillo único en los calendarios de construcción regionales. Se proyecta que la aviación militar se expanda a una CAGR del 7,76% hasta 2031 a medida que los gobiernos anclan las cadenas de adquisición para aeronaves de combate, transportes y helicópteros que se alinean con las necesidades de preparación a largo plazo. Dentro del segmento comercial, los programas de pasillo único siguen siendo la columna vertebral debido a las distancias de etapa típicas y la economía del servicio de alta frecuencia en rutas domésticas y regionales. La combinación de aeronaves de doble pasillo sigue concentrada en áreas donde la demanda de largo recorrido respalda la utilización de aeronaves de doble pasillo, con aerolíneas del noreste de Asia y operadores de Oceanía manteniendo una ingesta constante para redes intercontinentales.

La modernización de la defensa otorga al segmento militar una visibilidad duradera porque las actualizaciones de plataformas y las expansiones de flota se secuencian a lo largo de muchos años. A medida que las fuerzas aéreas renuevan los cazas polivalentes y añaden aeronaves especializadas para patrulla y transporte, los proveedores de metales, compuestos, aviónica y actuación se benefician de la comunalidad entre plataformas. En el lado civil, el dominio de las aeronaves de pasillo único se mantiene dado los perfiles de horas de bloque predecibles y la mejora de la economía operativa de las nuevas opciones de motores. La industria de fabricación de aviación en Asia-Pacífico continúa equilibrando estos ciclos apoyándose en la estabilidad de la defensa para suavizar la variabilidad comercial, mientras que el crecimiento incremental en la aviación de negocios y general añade diversidad a la demanda posterior.

Por Componente: El Tren de Aterrizaje Gana Terreno con Aeronaves más Pesadas y Complejas

Las estructuras de fuselaje representaron el 39,81% del mercado de fabricación de aviación en Asia-Pacífico en 2025, consistente con la concentración de valor en los ensamblajes de fuselaje, ala y empenaje. El tren de aterrizaje y la actuación son las familias de componentes de más rápido crecimiento, avanzando a una CAGR del 6,90% de 2026 a 2031 a medida que las normas de seguridad se endurecen y los pesos de las plataformas aumentan en las nuevas variantes de pasillo único. El A321XLR ilustra esta tendencia, con mayores pesos máximos de despegue que impulsan cambios de ingeniería en puntales, frenos y herrajes de fijación en plataformas de pasillo único. Los reguladores de la región, incluida la autoridad de aviación civil de Japón, han introducido supervisión adicional para los regímenes de inspección del tren de aterrizaje que refuerzan el mantenimiento preventivo y la planificación de reemplazos. La propulsión y la aviónica mantienen cada una grupos de valor significativos y están moldeadas por el ritmo de certificación y las actualizaciones digitales, aunque la competencia entre múltiples proveedores capaces modera el poder de fijación de precios en las configuraciones estándar.

Las modernizaciones de cabina continúan respaldando un gasto constante en interiores a medida que las aerolíneas alinean los productos físicos con la gestión del rendimiento y las estrategias de red. El cambio hacia el frenado por cable, los sensores inteligentes y el monitoreo predictivo del estado de salud se extiende por las aeronaves de pasillo único y está reconfigurando la lista de materiales a favor de soluciones electromecánicas integradas. Las inversiones en automatización en los principales sitios de ensamblaje final, incluido Airbus Tianjin, están reduciendo el trabajo manual y mejorando la estabilidad del proceso, desplazando así la combinación de valor entre mano de obra, herramientas y software en todo el mercado de fabricación de aviación en Asia-Pacífico. Con el tiempo, estas mejoras respaldan tasas más altas una vez que la disponibilidad de motores y los cuellos de botella en la cadena de suministro se alivien.

Por Material: El Auge de la Fibra de Carbono Sigue los Imperativos de Reducción de Peso

Las aleaciones de aluminio representaron el 46,81% de los envíos de 2025, reflejando la base instalada dominante de aeronaves de pasillo único y la madurez de las cadenas de suministro de aluminio certificado para estructuras de fuselaje. Los compuestos de fibra de carbono se están expandiendo a una CAGR del 7,02% hasta 2031 a medida que los fabricantes de equipos originales apuntan a un menor consumo de combustible y mayor alcance, basándose en el rendimiento observado en aeronaves de doble pasillo con uso intensivo de compuestos. Los programas B787 y A350 demostraron ahorros significativos de peso estructural con compuestos, y sus resultados de eficiencia continúan guiando las elecciones de materiales para futuros diseños de pasillo único y regionales. El contenido de compuestos también está influenciado por los plazos de certificación y la madurez del ecosistema de reparación, que determinan con qué rapidez los nuevos materiales pueden pasar de estructuras secundarias a primarias. El titanio desempeña un papel crítico en zonas de alta tensión y alta temperatura donde los márgenes de rendimiento importan más que el costo por kilogramo.

A medida que las aerolíneas se centran en los costos unitarios en un entorno de mayor precio de la energía, las elecciones de materiales que respaldan un menor consumo de combustible ganan prioridad en las decisiones de flota y modernización. Los panoramas de proveedores difieren según el material: el aluminio de grado aeroespacial requiere trazabilidad y tolerancias más estrictas, lo que limita el número de fundiciones calificadas, mientras que las materias primas de compuestos y la capacidad de laminado automatizado se están expandiendo en clústeres regionales. Los marcos de normas y certificación, incluidas las nuevas normas de fabricación aditiva en Singapur, proporcionan vías más claras para calificar piezas que respaldan ensamblajes de compuestos y materiales híbridos. Estos desarrollos refuerzan un cambio gradual pero persistente hacia estructuras más ligeras en todo el mercado de fabricación de aviación en Asia-Pacífico a medida que las tasas se recuperan y los nuevos programas avanzan.

Análisis Geográfico

China dominó el 65,98% de la participación del mercado de fabricación de aviación en Asia-Pacífico en 2025, respaldada por programas con apoyo estatal y un rendimiento sostenido de ensamblaje de aeronaves de pasillo único que sirve a grandes redes domésticas. El C919 de COMAC entró en servicio tras la certificación de la Administración de Aviación Civil de China, y sus ambiciones de entrega de mayor alcance ilustran la intención doméstica de añadir un tercer fabricante de aeronaves al ecosistema regional durante la década. La línea de Airbus en Tianjin celebró el ensamblaje del A320 número 700 en 2024, incorporando aún más la capacidad de ensamblaje final y creando demanda para proveedores locales de primer y segundo nivel. El mercado de fabricación de aviación en Asia-Pacífico sigue centrado en China en términos de volumen, mientras que otras geografías escalan en nichos específicos y subsistemas.

India es la geografía de más rápido crecimiento, con una CAGR del 7,21% proyectada para 2026 a 2031, reflejando pedidos sostenidos de aeronaves de pasillo único y una colaboración industrial en profundización, incluido el ensamblaje bajo licencia y el trabajo en aeroestructuras. El programa Tata–Airbus para el ensamblaje del C295 en Vadodara sirve como ancla para el desarrollo de capacidades locales y atrae a proveedores adyacentes de metálicos, compuestos y contenido de aviónica. Japón y Corea del Sur contribuyen con subsistemas de alto valor, especialmente en estructuras de alas avanzadas e investigación de materiales, que se alinean con las necesidades de las plataformas globales de doble pasillo. Singapur continúa fortaleciendo su huella en mantenimiento, reparación y revisión e ingeniería aeroespacial con normas y formación que respaldan el trabajo complejo en componentes y el diagnóstico digital a escala.

Los países del Sudeste Asiático, incluidos Indonesia, Tailandia, Vietnam y Malasia, están captando crecimiento a través de la fabricación de componentes, el trabajo en aeroestructuras y la exposición al mantenimiento pesado vinculado a las flotas regionales en expansión. El ecosistema manufacturero de Australia es más pequeño, pero participa en sistemas especializados e iniciativas de investigación y desarrollo que respaldan las agendas de sostenimiento y descarbonización. En toda la región, la recuperación del tráfico aéreo refuerza el argumento a favor de la producción y reparación localizada de piezas, diversificando así las bases de proveedores y reduciendo el riesgo logístico para las aerolíneas y los fabricantes de equipos originales.[3]Fuente: Asociación Internacional de Transporte Aéreo, "Revitalización de la Cadena de Suministro de Aeronaves Comerciales," IATA, iata.org En conjunto, estas dinámicas sostienen un amplio perfil de demanda para el mercado de fabricación de aviación en Asia-Pacífico a medida que el volumen y la capacidad se profundizan en paralelo.

Panorama Competitivo

Airbus y Boeing mantienen una posición dominante en fuselajes comerciales en plataformas de pasillo único y doble pasillo, reflejando décadas de certificación, coordinación de suministros y redes de soporte global. La fragmentación es mayor en los subsistemas, incluidos propulsión, aviónica, interiores y tren de aterrizaje, donde múltiples proveedores calificados compiten por adjudicaciones de conjuntos de piezas y contratos de posventa. La disponibilidad de motores y los ciclos de inspección han desplazado el gasto hacia el mantenimiento y los repuestos, haciendo de la fiabilidad y el rendimiento de los talleres factores diferenciadores para los fabricantes de equipos originales de propulsión y los centros de mantenimiento, reparación y revisión independientes. El mercado de fabricación de aviación en Asia-Pacífico, por lo tanto, equilibra un duopolio en fuselajes con una competencia más abierta en los dominios de componentes donde los ciclos de certificación y la economía del ciclo de vida determinan los costos de cambio.

Los movimientos estratégicos continúan realineando las carteras y el riesgo de suministro. Airbus reportó mayores entregas en 2025 y sigue centrado en la preparación para el ritmo de pasillo único mientras trabaja para estabilizar las cadenas de suministro de doble pasillo. Airbus también se movió para adquirir sitios seleccionados de Spirit AeroSystems a finales de 2025 para reforzar el control sobre los alcances críticos de trabajo en fuselaje y ala, lo que respalda la estabilidad del calendario. RTX reveló un apoyo financiero significativo para clientes y mantenimiento relacionado con las inspecciones del GTF, así como avances en acciones de cartera, incluida la venta planificada de ciertos activos de actuación y control de vuelo a Safran.[4]RTX Corporation, "Informe Anual de RTX 2024," RTX, rtx.com Estos pasos muestran cómo los principales proveedores están respondiendo a las presiones de calidad, capacidad y costo con inversiones y desinversiones específicas que agudizan el enfoque en las franquicias principales.

El programa C919 de COMAC subraya el cambio multipolar de la región en fuselajes a medida que la certificación y las entregas escalan dentro de China, lo que podría reformular incrementalmente las opciones de suministro con el tiempo. Japón y Corea del Sur siguen integrados en los programas globales a través de paquetes estructurales de alto valor, mientras que los proveedores del Sudeste Asiático profundizan su participación en metálicos, compuestos y mantenimiento, reparación y revisión. Los requisitos de ciberseguridad, controles de exportación y sostenibilidad favorecen a los proveedores capitalizados que pueden absorber los costos de cumplimiento e integrar nuevos materiales y herramientas digitales a un ritmo adecuado. En este contexto, el mercado de fabricación de aviación en Asia-Pacífico continúa recompensando la fiabilidad, la calidad certificada y la economía del ciclo de vida tanto en el trabajo de instalación en línea como en el posventa.

Líderes de la Industria de Fabricación de Aviación en Asia-Pacífico

Airbus SE

The Boeing Company

Mitsubishi Heavy Industries, Ltd.

Commercial Aircraft Corporation of China, Ltd. (COMAC)

Korea Aerospace Industries, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Airbus inauguró un nuevo centro tecnológico en Bengaluru, lo que representa una expansión significativa de su presencia estratégica en India. Esta instalación funcionará como un centro de ingeniería, transformación digital, servicios al cliente y adquisiciones, reforzando el compromiso de la empresa con su iniciativa 'Fabricación en India'.

- Febrero de 2026: Japan Airlines y Safran firmaron un contrato de nueve años de 'Soporte por Hora' (SBH), que cubre hasta 35 aeronaves A350-900 y A350-1000. Este acuerdo marca un hito significativo ya que integra cuatro empresas de Safran, Safran Landing Systems, Safran Electronics & Defense, Safran Electrical & Power y Safran Ventilation Systems, en un único contrato para proporcionar una solución de soporte integral para la flota A350 de Japan Airlines.

Alcance del Informe del Mercado de Fabricación de Aviación en Asia-Pacífico

El mercado de fabricación de aviación en Asia-Pacífico incluye la producción de aeronaves comerciales, militares y de aviación general, junto con sus componentes y sistemas. El mercado se beneficia de una demanda geográficamente concentrada en la región, particularmente en India y China.

El mercado de fabricación de aviación en Asia-Pacífico está segmentado por tipo de aeronave, componente, material y geografía. Por tipo de aeronave, el mercado está segmentado en aviación comercial, aviación militar y aviación general. Por componente, el mercado está segmentado en estructuras de fuselaje, sistemas de propulsión, sistemas de aviónica y control de vuelo, módulos de cabina e interior, tren de aterrizaje y actuación, y otros componentes. Por material, el mercado está segmentado en aleaciones de aluminio, compuestos de fibra de carbono, aleaciones de titanio, aceros de alta resistencia y otros materiales. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de fabricación de aviación en seis países de la región. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

Fuente: https://www.mordorintelligence.com/es/industry-reports/aviation-manufacturing-market

| Aviación Comercial | Aeronaves de Pasillo Único |

| Aeronaves de Doble Pasillo | |

| Jets Regionales | |

| Aviación Militar | Aeronaves de Combate |

| Aeronaves No Combatientes | |

| Helicópteros | |

| Aviación General | Jets de Negocios |

| Aeronaves Turbohélice | |

| Aeronaves de Pistón | |

| Helicópteros |

| Estructuras de Fuselaje |

| Sistemas de Propulsión |

| Sistemas de Aviónica y Control de Vuelo |

| Módulos de Cabina e Interior |

| Tren de Aterrizaje y Actuación |

| Otros Componentes |

| Aleaciones de Aluminio |

| Compuestos de Fibra de Carbono |

| Aleaciones de Titanio |

| Aceros de Alta Resistencia |

| Otros Materiales |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Singapur |

| Resto de Asia-Pacífico |

| Por Tipo de Aeronave | Aviación Comercial | Aeronaves de Pasillo Único |

| Aeronaves de Doble Pasillo | ||

| Jets Regionales | ||

| Aviación Militar | Aeronaves de Combate | |

| Aeronaves No Combatientes | ||

| Helicópteros | ||

| Aviación General | Jets de Negocios | |

| Aeronaves Turbohélice | ||

| Aeronaves de Pistón | ||

| Helicópteros | ||

| Por Componente | Estructuras de Fuselaje | |

| Sistemas de Propulsión | ||

| Sistemas de Aviónica y Control de Vuelo | ||

| Módulos de Cabina e Interior | ||

| Tren de Aterrizaje y Actuación | ||

| Otros Componentes | ||

| Por Material | Aleaciones de Aluminio | |

| Compuestos de Fibra de Carbono | ||

| Aleaciones de Titanio | ||

| Aceros de Alta Resistencia | ||

| Otros Materiales | ||

| Por Geografía | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de fabricación de aviación en Asia-Pacífico hasta 2031?

Se espera que el tamaño del mercado de fabricación de aviación en Asia-Pacífico crezca de USD 172,72 mil millones en 2025 a USD 182,91 mil millones en 2026 y se prevé que alcance USD 239,66 mil millones en 2031 a una CAGR del 5,55% durante 2026-2031.

¿Qué tipo de aeronave lidera la producción en Asia-Pacífico actualmente?

Los programas comerciales lideran y representaron una participación del 59,76% en 2025, con la aviación militar creciendo más rápido hasta 2031 debido a las cadenas de modernización plurianuales.

¿Qué componentes están creciendo más rápido en el mercado de fabricación de aviación en Asia-Pacífico?

El tren de aterrizaje y los sistemas de actuación son las familias de componentes de más rápido crecimiento con una CAGR del 6,90% para 2026 a 2031 a medida que los pesos de las aeronaves aumentan y los requisitos de seguridad evolucionan.

¿Qué materiales están ganando participación en los programas de Asia-Pacífico?

Los compuestos de fibra de carbono se están expandiendo a una CAGR del 7,02% hasta 2031, mientras que las aleaciones de aluminio aún mantienen la mayor participación en 2025 debido a la gran base instalada de aeronaves de pasillo único.

¿Qué geografías impulsan el mercado de fabricación de aviación en Asia-Pacífico?

China lideró con una participación del 65,98% en 2025, mientras que India es la de más rápido crecimiento hasta 2031, respaldada por grandes pedidos de aeronaves de pasillo único e iniciativas de ensamblaje local.

¿Cómo están afectando los requisitos de inspección de motores a la producción y el gasto en Asia-Pacífico?

Las limitaciones del GTF y el LEAP están frenando las nuevas entregas y desplazando más ingresos hacia actividades de mantenimiento y modernización, manteniendo el suministro a corto plazo ajustado mientras la demanda permanece firme.

Última actualización de la página el: