Tamaño y Participación del Mercado de Sistemas de Transferencia Aséptica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

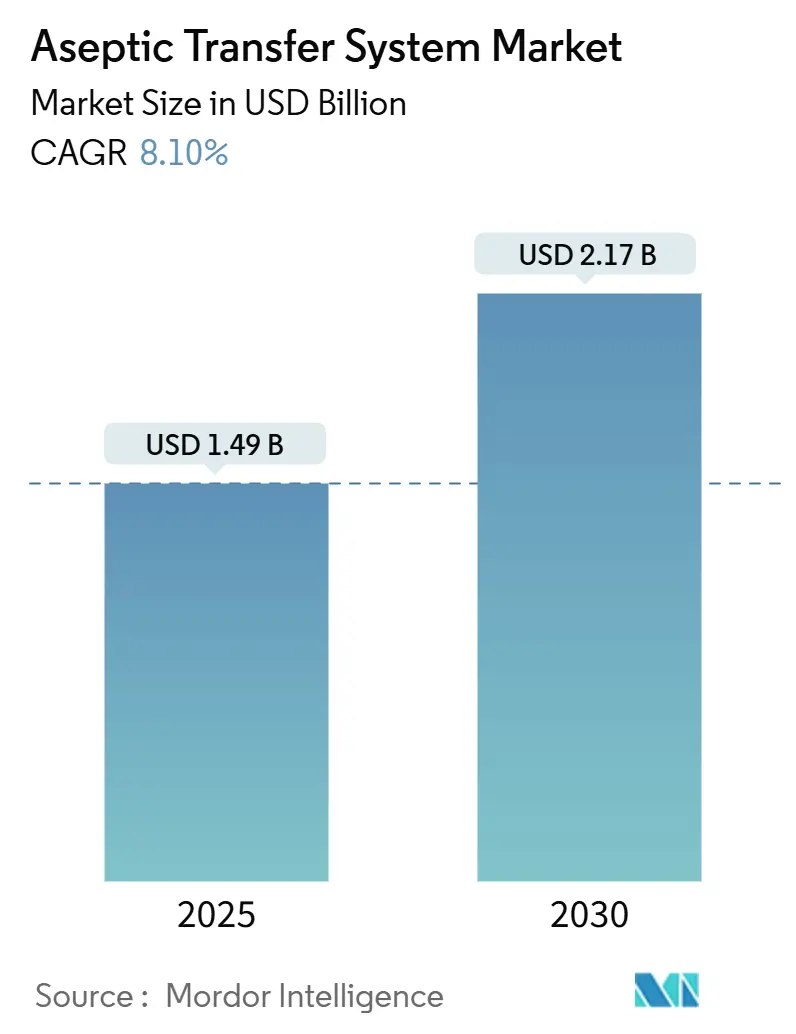

| Tamaño del Mercado (2025) | 1.49 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.17 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Transferencia Aséptica por Mordor Intelligence

El tamaño del mercado de Sistemas de Transferencia Aséptica se situó en USD 1,49 mil millones en 2025 y se prevé que alcance los USD 2,17 mil millones en 2030, registrando una CAGR del 8,1% durante el período, a medida que los fabricantes farmacéuticos adoptan plataformas de manejo cerradas y libres de contaminación que satisfacen las crecientes exigencias regulatorias. El mayor gasto en líneas de llenado y acabado de biológicos, la revisión de 2025 del Anexo 1 de las BPF de la UE y las actualizaciones paralelas de las directrices de la FDA han transformado la transferencia aséptica de una salvaguarda operativa rutinaria en una prioridad de inversión a nivel directivo. América del Norte sigue siendo el referente tecnológico, aunque los centros de producción de Asia Pacífico, de rápido crecimiento, están ampliando su capacidad para atender tanto la demanda regional como las agendas de diversificación de la cadena de suministro global. En plantas de todo el mundo, los circuitos de flujo de uso único, los módulos de sala limpia prefabricados y la robótica convergen para reducir las intervenciones humanas, reforzar la documentación y acortar los cambios de lote. Los proveedores que combinan innovación en hardware con conectividad de software y experiencia en validación están ganando poder de fijación de precios, aunque el campo competitivo sigue siendo moderadamente fragmentado.

Conclusiones Clave del Informe

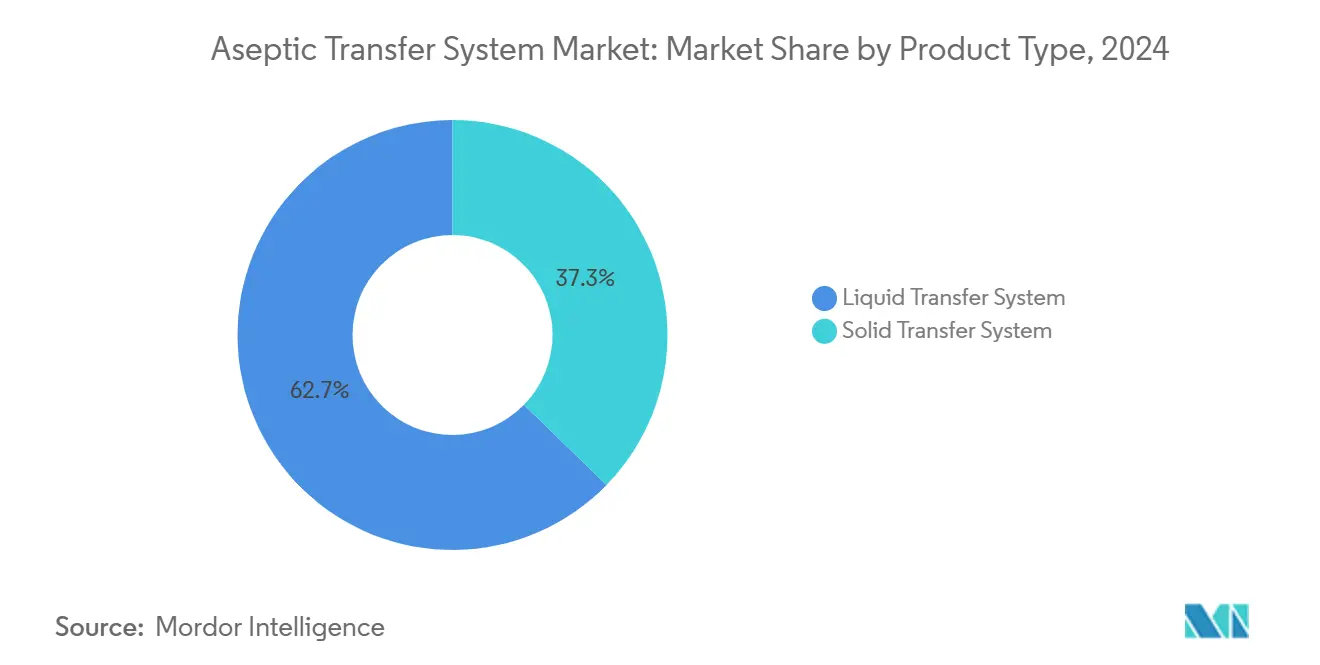

- Por tipo de producto, los Sistemas de Transferencia de Líquidos lideraron con una participación de ingresos del 62,7% en 2024, mientras que se proyecta que los Sistemas de Transferencia de Sólidos se expandan a una CAGR del 10,2% hasta 2030.

- Por usabilidad, las plataformas de uso múltiple representaron el 58,3% de la participación del mercado de Sistemas de Transferencia Aséptica en 2024, aunque se prevé que las variantes de uso único crezcan a una CAGR del 12,5% hasta 2030.

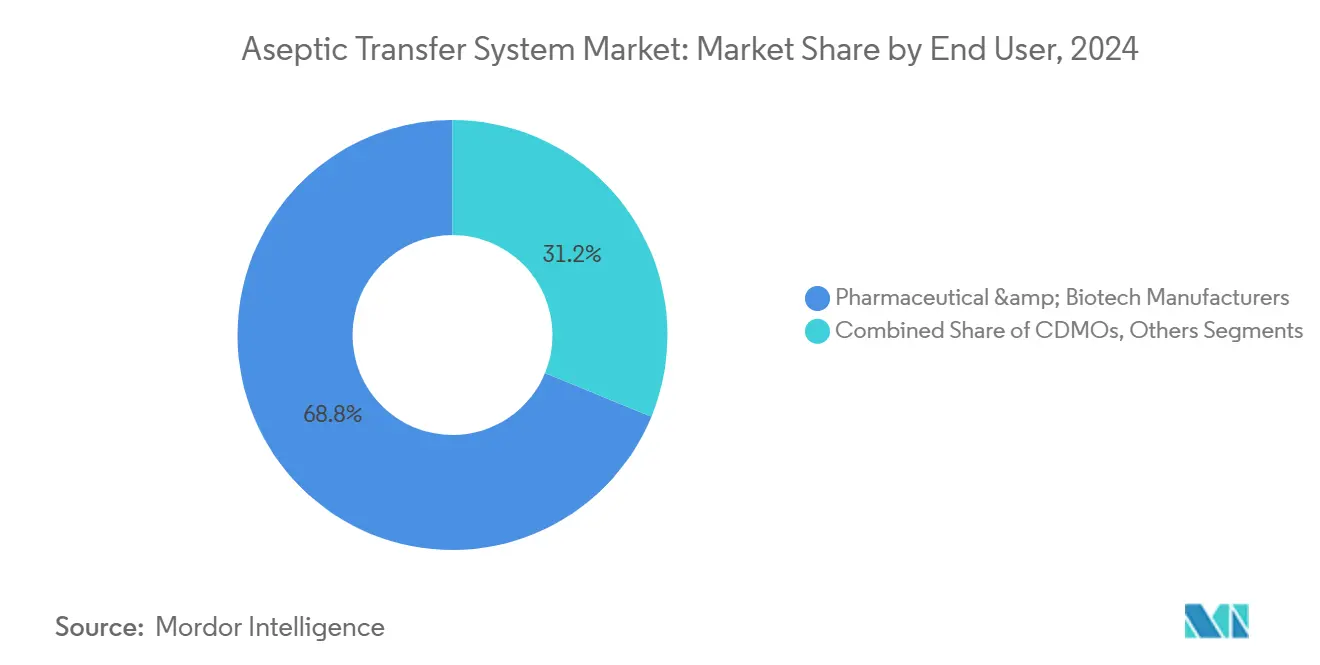

- Por usuario final, los Fabricantes Farmacéuticos y de Biotecnología retuvieron el 68,8% de la participación en 2024, mientras que se prevé que los CDMOs registren la CAGR más alta, del 11,3%, hasta 2030.

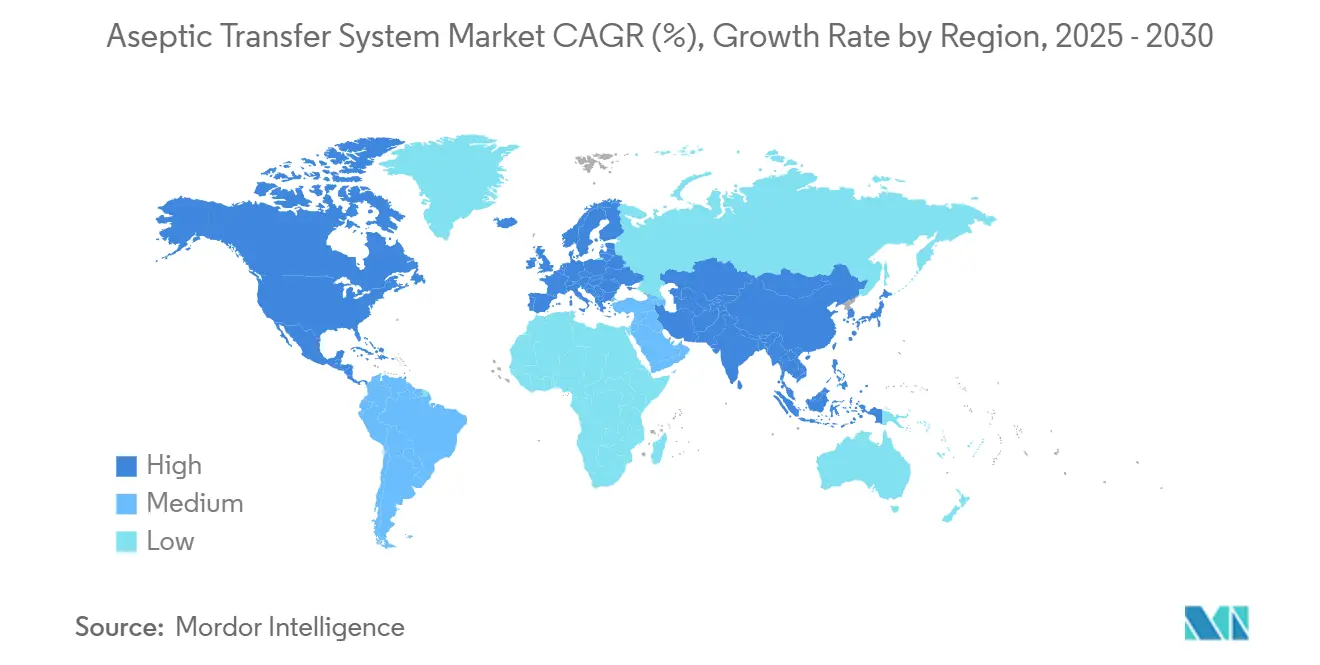

- Geográficamente, América del Norte concentró el 34,2% de la participación del mercado de Sistemas de Transferencia Aséptica en 2024, mientras que Asia Pacífico avanza a una CAGR del 11,8% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Transferencia Aséptica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la Demanda Global de Productos Farmacéuticos Estériles y Biológicos | +1.80% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Intensificación del Enfoque Regulatorio en el Control de la Contaminación y la Garantía de Esterilidad | +1.50% | Global, liderado por las jurisdicciones de la UE y la FDA | Corto plazo (≤ 2 años) |

| Proliferación de Instalaciones de Fabricación de Uso Único y Modulares | +1.20% | América del Norte y APAC como núcleo, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Creciente Externalización de las Operaciones de Llenado y Acabado a CDMOs y CMOs | +1.00% | Global, con ganancias tempranas en Asia Pacífico | Largo plazo (≥ 4 años) |

| Expansión de Terapias de Alto Valor que Requieren Manejo de Alta Contención | +0.90% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Digitalización y Automatización de Entornos de Fabricación Aséptica | +0.70% | Mercados desarrollados, adopción gradual en regiones emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Demanda Global de Productos Farmacéuticos Estériles y Biológicos

El aumento de las aprobaciones de biológicos complejos —la mitad de las aprobaciones de nuevos medicamentos de la FDA en 2024— requiere tecnología de transferencia cerrada capaz de mantener la esterilidad en flujos de trabajo intrincados y sensibles a la temperatura.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de Nuevos Medicamentos 2024," fda.gov Los fabricantes que amplían capacidad para medicamentos basados en células y genes especifican ahora nodos de transferencia modulares y sin operador como estándar, impulsando el mercado de Sistemas de Transferencia Aséptica hacia soluciones robóticas integradas. Las líneas de medicamentos huérfanos de pequeños lotes intensifican aún más la necesidad de sistemas flexibles que cambien de producto sin costosas validaciones de limpieza, consolidando la demanda de conjuntos de uso único. En los principales centros, los equipos de adquisiciones ponderan cada vez más las métricas de control de contaminación por encima del rendimiento unitario al seleccionar nuevas líneas, un cambio que respalda una fijación de precios premium sostenida para los equipos.

Intensificación del Enfoque Regulatorio en el Control de la Contaminación y la Garantía de Esterilidad

El Anexo 1 de las BPF de la UE obliga ahora a los establecimientos a implementar Estrategias de Control de la Contaminación de extremo a extremo, mientras que la guía actualizada de la FDA sobre procesamiento estéril respalda tecnologías de barrera basadas en riesgos y completamente documentadas.[2]Comisión Europea, "EudraLex Volumen 4 – Anexo 1 Fabricación de Medicamentos Estériles," ec.europa.eu Las inspecciones muestran un aumento en las observaciones sobre la revisión de registros de producción, destacando las brechas en la transferencia como una causa raíz recurrente. Para evitar cartas de advertencia y alertas de importación, los operadores están invirtiendo en sistemas cerrados y automatizados con monitoreo ambiental integrado que reducen los puntos de contacto humano directo hasta en un 90%. El plazo regulatorio es corto, lo que impulsa aumentos de inversión de capital a corto plazo y propulsa el mercado de Sistemas de Transferencia Aséptica.

Proliferación de Instalaciones de Fabricación de Uso Único y Modulares

Los circuitos de flujo de uso único demuestran ahorros de utilidad de dos dígitos y eliminan los agentes de limpieza, alineándose tanto con los objetivos medioambientales como con puestas en marcha de instalaciones más rápidas. Cuando se combinan con módulos de sala limpia prefabricados, los tiempos de construcción se reducen de años a meses, ayudando a las empresas a protegerse contra las interrupciones regionales del suministro. Esta flexibilidad estructural explica por qué los nuevos clústeres de biotecnología de APAC se saltan las construcciones heredadas de acero inoxidable, impulsando la demanda regional y reforzando la evolución del mercado de Sistemas de Transferencia Aséptica hacia arquitecturas desechables de conexión inmediata.

Creciente Externalización de las Operaciones de Llenado y Acabado a CDMOs y CMOs

Los patrocinadores globales de medicamentos externalizan el llenado y acabado aséptico para reducir la exposición de capital y aprovechar la experiencia especializada. Los CDMOs responden construyendo módulos de Grado A/B a gran escala con aisladores de alto rendimiento y túneles de transferencia totalmente integrados, profundizando así su influencia en el mercado de Sistemas de Transferencia Aséptica. Los contratos de servicio a largo plazo incorporan hardware de transferencia de nueva generación como parte de paquetes llave en mano, acelerando los ciclos de renovación tecnológica en toda la industria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos de Capital y Validación para la Implementación de Sistemas de Transferencia Avanzados | -1.30% | Global, con impacto particular en fabricantes más pequeños | Corto plazo (≤ 2 años) |

| Vulnerabilidades de la Cadena de Suministro para Materiales de Barrera Estéril Críticos | -0.80% | Global, con impacto agudo en Asia Pacífico | Mediano plazo (2-4 años) |

| Desafíos de Integración Técnica con Equipos y Procesos Heredados | -0.60% | Instalaciones heredadas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Cualificada en Procesamiento Aséptico en Mercados Emergentes | -0.50% | Asia Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Capital y Validación para la Implementación de Sistemas de Transferencia Avanzados

Los sistemas de barrera de primer nivel elevan los presupuestos de las instalaciones en cientos de USD por pie cuadrado, y la calificación completa puede extender los plazos en 18 meses, tensando los flujos de caja de los fabricantes de nivel medio. La documentación de validación abarca ahora miles de páginas, lo que a menudo requiere consultores externos. Estos gastos llevan a algunas empresas a retrasar las actualizaciones, moderando el ritmo de expansión inmediata del mercado de Sistemas de Transferencia Aséptica.

Vulnerabilidades de la Cadena de Suministro para Materiales de Barrera Estéril Críticos

Los conjuntos de uso único dependen de polímeros especializados y servicios de esterilización concentrados en un puñado de regiones. Los cuellos de botella en el transporte de carga durante la pandemia expusieron esta fragilidad y desencadenaron escasez de componentes que causaron retrasos en los productos farmacéuticos. Los fabricantes están diversificando proveedores y acumulando consumibles, pero los plazos de entrega prolongados y las validaciones de doble fuente aún frenan el impulso a corto plazo del mercado de Sistemas de Transferencia Aséptica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Líquidos Mantienen el Liderazgo, los Sistemas de Sólidos se Aceleran

Los Sistemas de Transferencia de Líquidos concentraron el 62,7% de la participación del mercado de Sistemas de Transferencia Aséptica en 2024, anclados por el uso generalizado de jeringas precargadas y biológicos parenterales. Las mejoras de automatización, como las celdas de llenado robóticas, reducen la formación de burbujas y permiten el cumplimiento de la norma ISO 5 sin campanas de flujo laminar. Sin embargo, los Sistemas de Transferencia de Sólidos, aunque menores en términos absolutos, se proyecta que crezcan a una CAGR del 10,2%, impulsados por principios activos oncológicos orales potentes que requieren transferencia asistida por vacío o presión de alta contención. La evolución hacia polvos oncológicos, cápsulas personalizadas y tableteado continuo amplía la base direccionable para equipos de transferencia en fase sólida, traduciéndose en flujos de ingresos incrementales para los proveedores.

La I+D en curso se centra en plataformas híbridas capaces de manejar ambas fases dentro de un aislador unificado, un cambio que podría difuminar los límites entre segmentos al tiempo que profundiza la fidelización del cliente. Mientras tanto, innovadores como Dec Group promueven sistemas de polvo contenido que eliminan las restricciones de alimentación por gravedad, permitiendo la modernización de plantas de varios pisos sin reformas estructurales. Estos avances sustentan una demanda sostenida y refuerzan la relevancia estratégica del mercado de Sistemas de Transferencia Aséptica en las instalaciones de próxima generación de formas farmacéuticas sólidas orales y biológicos por igual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usabilidad: La Revolución del Uso Único Gana Terreno

Aunque los conjuntos de acero inoxidable de uso múltiple continúan dominando las bases instaladas, se prevé que las soluciones de uso único las superen a una CAGR del 12,5% hasta 2030, a medida que los patrocinadores priorizan líneas ágiles y multiproducto. Las bolsas, conectores y puertos desechables casi eliminan la validación de limpieza, permitiendo cambios de línea rápidos críticos para las terapias avanzadas de bajo volumen. Los proveedores certifican ahora películas estables a la radiación gamma y bolsas de amortiguación probadas con helio para garantizar la integridad en condiciones de cadena de frío, ampliando la aplicabilidad del uso único a vacunas y nanopartículas lipídicas.

Los productores de alto volumen con uso intensivo de capital aún optan por equipos de uso múltiple para aprovechar la depreciación, pero el aumento de los costos del agua para inyección y la energía erosionan esta ventaja económica. Los cambios regulatorios que examinan la contaminación cruzada añaden un impulso estratégico hacia los desechables, sosteniendo el impulso del mercado de Sistemas de Transferencia Aséptica en proyectos de nueva construcción y modernización.

Por Usuario Final: Los CDMOs Emergen como Catalizadores

Los Fabricantes Farmacéuticos y de Biotecnología representaron el 68,8% de los ingresos en 2024, reflejando la capacidad arraigada en los campus de las grandes farmacéuticas. Sin embargo, los CDMOs muestran la trayectoria de crecimiento más sólida, registrando una CAGR del 11,3% a medida que los innovadores externalizan el llenado y acabado complejo a especialistas que operan módulos de última generación. Los CDMOs amortizan los costos de los aisladores entre múltiples clientes, permitiendo actualizaciones continuas y acelerando la difusión tecnológica en el mercado de Sistemas de Transferencia Aséptica en general.

Las asociaciones industriales revelan una tendencia hacia ofertas agrupadas: hardware de transferencia avanzado, registros de lotes digitales y validación de extremo a extremo bajo contratos únicos. Las empresas de biotecnología más pequeñas valoran este enfoque integrado, liberando recursos para el descubrimiento mientras garantizan el cumplimiento normativo desde los primeros ensayos en humanos hasta la escala comercial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantiene el liderazgo con una participación de ingresos del 34,2%, impulsada por la estricta supervisión de la FDA y las nuevas asignaciones de capital destinadas a relocalizar la producción crítica de medicamentos. Los incentivos federales fomentan el desarrollo de capacidad para biológicos y ARNm, obligando a los establecimientos a especificar aislamiento de barrera de mayor grado y nodos de transferencia automatizados que cumplan simultáneamente con el Anexo 1 y las directrices de la FDA.

Europa sigue siendo un mercado maduro pero tecnológicamente progresista. El plazo de cumplimiento del Anexo 1 en 2025 impulsa campañas de modernización en Alemania, Francia e Italia, favoreciendo las soluciones de transferencia integradas en aisladores que simplifican la documentación de la Estrategia de Control de la Contaminación. Los programas de inversión de actores como Vetter refuerzan la demanda regional al tiempo que fomentan la estandarización de equipos a ambos lados del Atlántico.

Asia Pacífico es el mercado de más rápido crecimiento, expandiéndose a una CAGR del 11,8%. China e India aprovechan las ventajas de costos y la financiación pública para convertirse en centros globales de fabricación por contrato. Las plantas diseñadas desde cero adoptan infraestructura de transferencia de uso único y preparada para robots, evitando los obstáculos de integración heredados que ralentizan las modernizaciones occidentales. Las naciones del Sudeste Asiático, desde Malasia hasta Singapur, se posicionan como bases de suministro alternativas, ampliando aún más la huella regional del mercado de Sistemas de Transferencia Aséptica.[3]Sociedad Internacional de Ingeniería Farmacéutica, "Navegando el Panorama Farmacéutico de Asia Pacífico," ispe.org

Panorama Competitivo

El mercado de sistemas de transferencia aséptica sigue siendo moderadamente fragmentado. Líderes como Sartorius y Getinge aprovechan su escala para suministrar suites de aislamiento completas con vínculos de consumibles, asegurando ingresos recurrentes y fidelización de clientes. Sartorius generó EUR 3.400 millones en 2023, con el 75% proveniente de productos estériles de uso único, lo que subraya el atractivo de los desechables. Getinge, a pesar de las interrupciones logísticas, reportó una sólida cartera de pedidos en 2024 a medida que hospitales y establecimientos farmacéuticos actualizaron su contención.

Los innovadores de nivel medio, incluido Syntegon-Telstar, capitalizan en la robótica, mientras que los especialistas regionales ofrecen modernizaciones personalizadas para plantas heredadas. Las ventajas tecnológicas se centran ahora en algoritmos de automatización, monitoreo ambiental integrado y mantenimiento definido por software, más que en la destreza mecánica por sí sola. Las asociaciones entre fabricantes de equipos originales y proveedores de plataformas digitales señalan un cambio sectorial hacia entornos ricos en datos y predictivos que refuerzan la dependencia del cliente y desincentivan la competencia basada en precios.

Quedan espacios en blanco en las regiones emergentes donde los compradores conscientes del costo buscan rendimiento a precios más bajos. Los proveedores que adapten diseños de alta especificación en paquetes modulares y escalables podrán penetrar estos segmentos sin canibalizar las ofertas premium occidentales, asegurando flujos sostenidos hacia el mercado global de Sistemas de Transferencia Aséptica.

Líderes de la Industria de Sistemas de Transferencia Aséptica

Sartorius AG

Getinge

ChargePoint Technology

ABC Transfer

Central Research Laboratories (CRL)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Thermo Fisher Scientific acordó adquirir el negocio de purificación y filtración de Solventum por USD 4.100 millones, fortaleciendo su cartera de bioprocesamiento de uso único

- Febrero de 2025: Jabil adquirió Pharmaceutics International Inc., añadiendo 33.445 m² de capacidad aséptica para ingresar al sector de CDMOs

- Octubre de 2024: Recipharm y Exela Pharma Sciences formaron una alianza centrada en Estados Unidos con capacidad de 100 millones de unidades estériles anuales

- Septiembre de 2024: SCHOTT Pharma, Gerresheimer y Stevanato lanzaron la Alianza para RTU con el fin de estandarizar los contenedores listos para usar

Alcance del Informe Global del Mercado de Sistemas de Transferencia Aséptica

| Sistema de Transferencia de Líquidos |

| Sistema de Transferencia de Sólidos |

| Uso Único |

| Uso Múltiple |

| Fabricantes Farmacéuticos y de Biotecnología |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs) |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistema de Transferencia de Líquidos | |

| Sistema de Transferencia de Sólidos | ||

| Por Usabilidad | Uso Único | |

| Uso Múltiple | ||

| Por Usuario Final | Fabricantes Farmacéuticos y de Biotecnología | |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs) | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué factores impulsan la demanda de equipos modernos de transferencia aséptica?

El endurecimiento de las normas de la FDA y el Anexo 1 de la UE, el auge de los biológicos y la creciente dependencia de los CDMOs están impulsando la rápida adopción de tecnologías de transferencia cerradas y automatizadas.

¿Qué categoría de producto lidera las ventas globales?

Los Sistemas de Transferencia de Líquidos concentran el 62,7% de los ingresos de 2024, reflejando el dominio de la producción de biológicos inyectables.

¿A qué velocidad crecerán los conjuntos de transferencia de uso único?

Se proyecta que las soluciones de uso único avancen a una CAGR del 12,5% hasta 2030, a medida que los fabricantes priorizan la flexibilidad y los menores costos de validación de limpieza.

¿Por qué son importantes los CDMOs para el crecimiento futuro?

Los CDMOs distribuyen los costos de los equipos entre múltiples patrocinadores e invierten continuamente en módulos de última generación, convirtiéndolos en el grupo de usuarios finales de más rápido crecimiento con una CAGR del 11,3%.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia Pacífico se expande a una CAGR del 11,8% gracias a instalaciones con ventajas de costos, incentivos gubernamentales y una mejora en la alineación regulatoria.

¿Cuál es el papel de la digitalización en este mercado?

El monitoreo ambiental habilitado por inteligencia artificial, los robots móviles ISO 5 y los gemelos digitales están mejorando la garantía de esterilidad y el tiempo de actividad, añadiendo nuevas capas de valor a cada venta de equipos.

Última actualización de la página el: