Tamaño y Participación del Mercado de Máquinas de Llenado Aséptico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

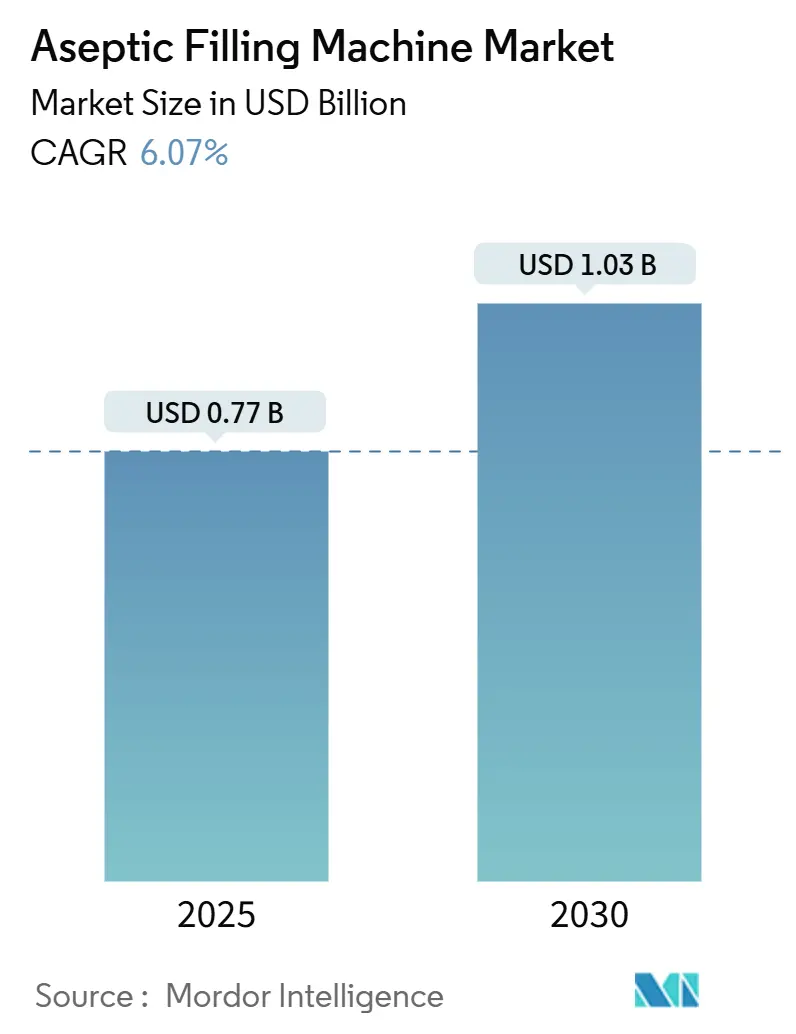

| Tamaño del Mercado (2025) | 0.77 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.03 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.07% CAGR |

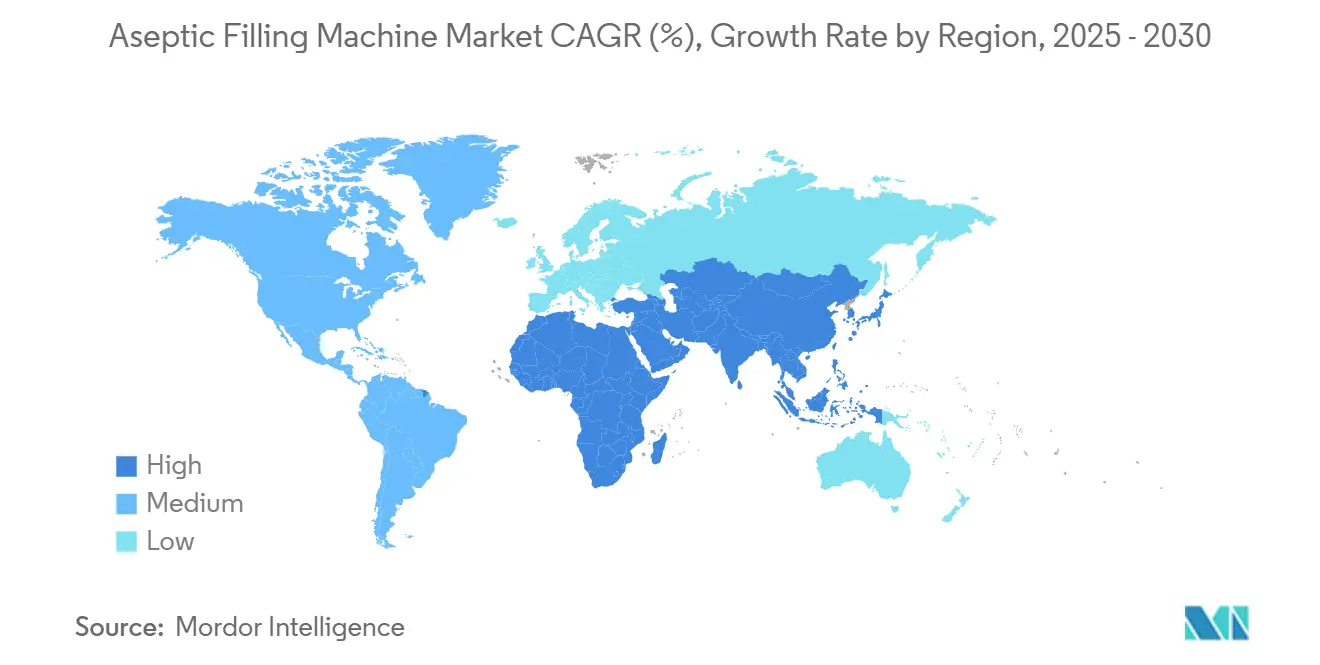

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

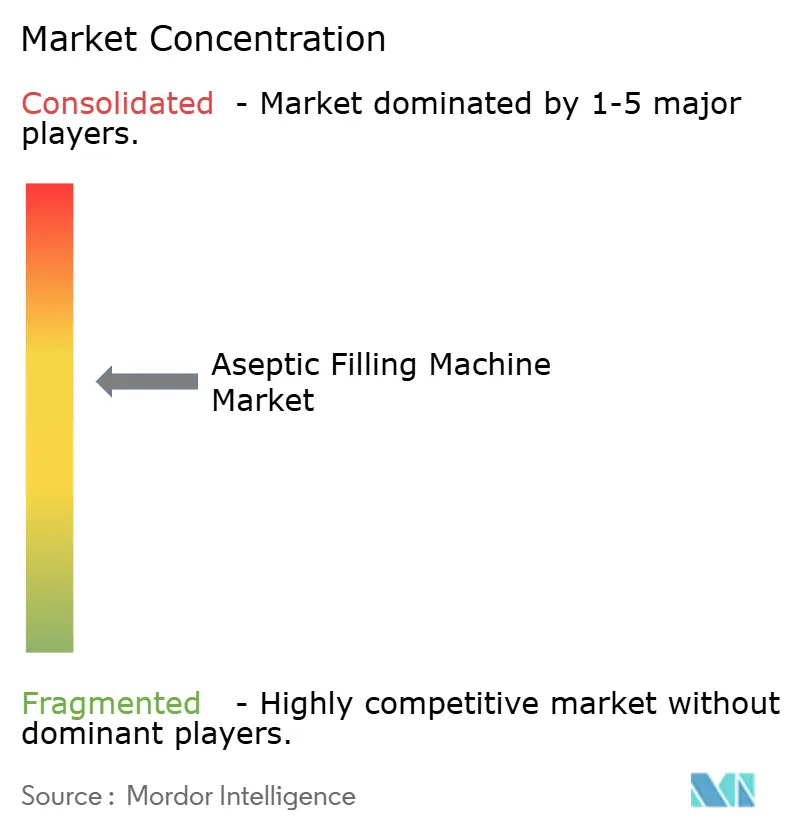

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas de Llenado Aséptico por Mordor Intelligence

El tamaño del mercado de máquinas de llenado aséptico alcanzó los USD 0,77 mil millones en 2025 y se prevé que ascienda a USD 1,03 mil millones en 2030, avanzando a una CAGR del 6,07% durante el período. La adopción continua de biológicos y vacunas basadas en ARNm, el giro hacia la medicina personalizada y las normas de esterilidad globales más estrictas mantienen el flujo de capital hacia las tecnologías de barrera de nueva generación. Los proveedores de equipos se benefician del alcance más amplio del Anexo 1, que impulsa a los fabricantes de medicamentos hacia líneas de aisladores y celdas de trabajo robóticas que reducen la intervención humana a casi cero. Las expansiones en América del Norte y Europa, junto con las rápidas ampliaciones de capacidad en Asia-Pacífico, canalizan la demanda hacia sistemas versátiles capaces de cambiar rápidamente entre formatos, volúmenes y productos. La intensidad competitiva se mantiene moderada porque la alta experiencia en validación y los desembolsos multimillonarios en salas limpias disuaden a los nuevos participantes, aunque las empresas especializadas aún capturan nichos como las aplicaciones de microllenado para terapias génicas.

Conclusiones Clave del Informe

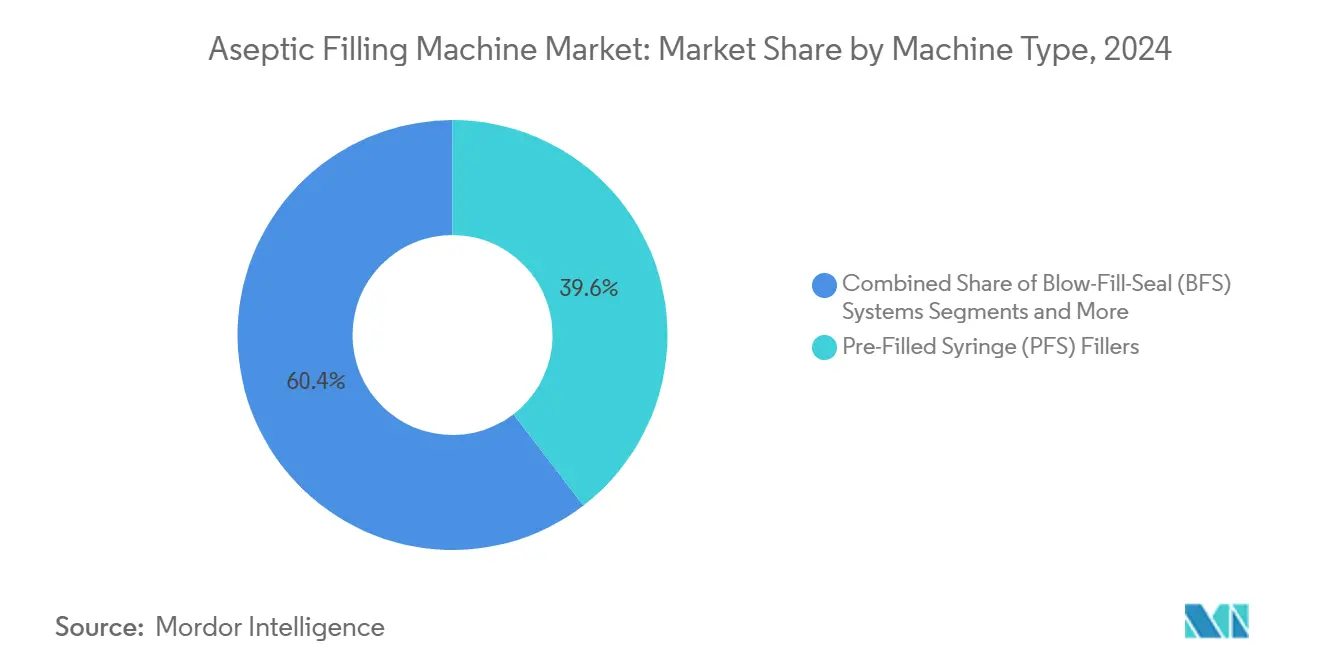

- Por tipo de máquina, las llenadoras de jeringas prellenadas representaron el 39,57% de la participación del mercado de máquinas de llenado aséptico en 2024, mientras que se proyecta que los equipos de soplado-llenado-sellado crezcan a una CAGR del 10,38% hasta 2030.

- Por tecnología de esterilización, los sistemas basados en aisladores dominaron con una participación del 46,59% en 2024, mientras que los aisladores robóticos sin guantes están en camino de alcanzar una CAGR del 10,47% hasta 2030.

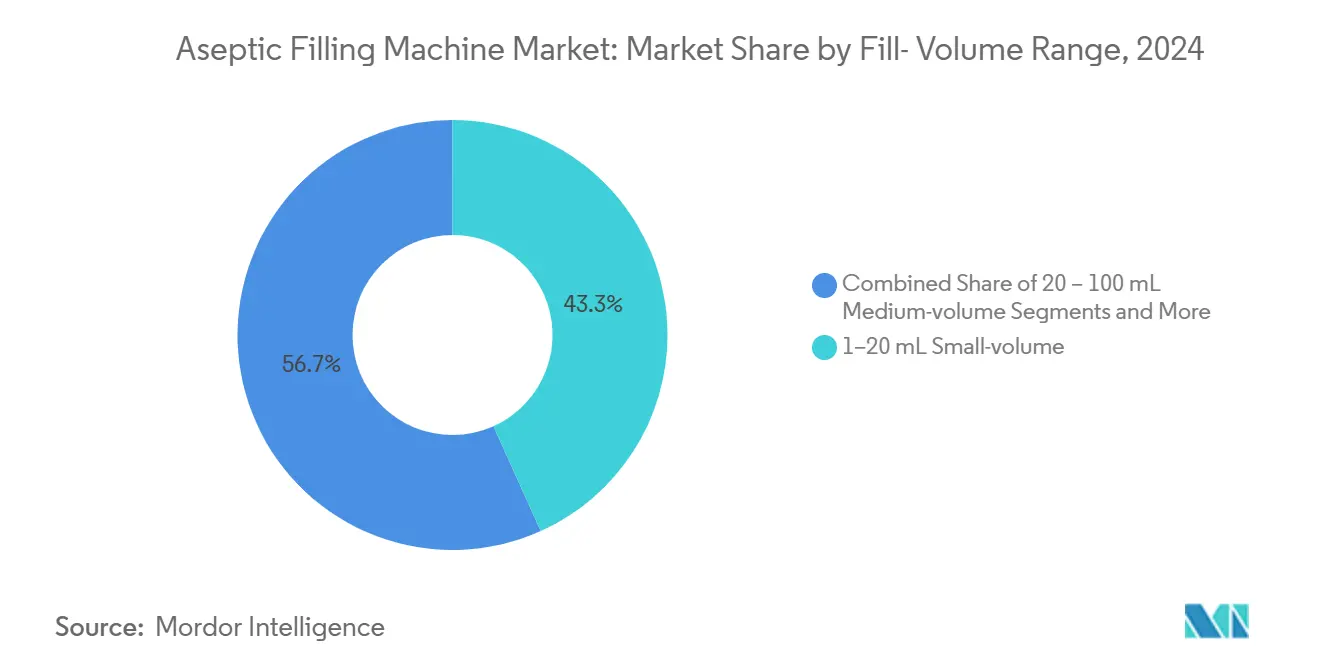

- Por rango de volumen de llenado, el segmento de 1-20 mL capturó el 43,26% del tamaño del mercado de máquinas de llenado aséptico en 2024, pero los microllenados de ≤1 mL se expandirán a una CAGR del 9,17% hasta finales de la década.

- Por usuario final, las organizaciones de desarrollo y fabricación por contrato lideraron con una participación del 34,72% en 2024, y los productores de vacunas representan el grupo de clientes de más rápido crecimiento con una CAGR del 9,75% hasta 2030.

- América del Norte concentró el 37,33% de los ingresos de 2024, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más alta del 8,36% hasta 2030.

Tendencias e Información del Mercado Global de Máquinas de Llenado Aséptico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del portafolio de biológicos y vacunas de ARNm | +1.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición en oncología hacia parenterales listos para administrar | +1.2% | América del Norte y la Unión Europea, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de la externalización a organizaciones de desarrollo y fabricación por contrato para capacidad de llenado y acabado | +1.5% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las revisiones de esterilidad del Anexo 1 endurecen el cumplimiento normativo | +0.9% | Principalmente la Unión Europea, influencia global | Corto plazo (≤ 2 años) |

| Las líneas de aisladores robóticos reducen el riesgo de contaminación | +0.7% | Global, primero en economías avanzadas | Largo plazo (≥ 4 años) |

| La medicina personalizada necesita llenadoras flexibles de pequeños lotes | +0.6% | América del Norte y la Unión Europea, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del portafolio de biológicos y vacunas de ARNm

Una ola de biológicos que ocurre una vez en una generación remodela la planificación de capacidad, y cada gran instalación de ARNm que entra en funcionamiento ahora especifica llenadoras robóticas cerradas diseñadas para suspensiones de nanopartículas lipídicas.[1]Dan Stanton, "Moderna analiza las eficiencias de fabricación de ARNm mientras 3 plantas están listas para entrar en funcionamiento en 2025," BioProcess Insider, bioprocessinsider.com Las moléculas que se desnaturalizan rápidamente fuera de rangos de temperatura estrechos necesitan sistemas que eliminen los puntos de contacto manual, por lo que el mercado de máquinas de llenado aséptico pivota hacia celdas de trabajo de aisladores con compatibilidad criogénica. Las terapias celulares y génicas intensifican el impulso, exigiendo lotes de escala ultra-pequeña medidos en cientos de viales en lugar de decenas de miles. Los proveedores de envases responden estandarizando viales y cartuchos listos para usar que se insertan directamente en nidos robóticos, acelerando aún más la adopción. Estos cambios estructurales consolidan una demanda constante de varios años para soluciones de precisión de bajo volumen.

Transición en oncología hacia parenterales listos para administrar

Los equipos de atención oncológica ahora prefieren formatos de administración que llegan predosificados y estériles, minimizando el tiempo de preparación en los centros de infusión y la exposición del personal.[2]Cytiva Life Sciences, "Llenado de Fármacos Citotóxicos – Cytiva,", cytivalifesciences.com Los conjugados anticuerpo-fármaco y los inhibidores de puntos de control inmunológico se trasladan por tanto a jeringas prellenadas y cartuchos, aumentando los requisitos de rendimiento para las líneas dedicadas de jeringas prellenadas. La tecnología también debe manejar cargas potentes de forma segura, lo que impulsa la inversión en aisladores sin guantes combinados con inspección en línea de alta resolución. A medida que emergen los modelos de tratamiento domiciliario, los formatos de dispositivos amigables para el paciente refuerzan este camino, manteniendo el mercado de máquinas de llenado aséptico alineado con activos de alto valor y pequeño volumen.

Auge de la externalización a organizaciones de desarrollo y fabricación por contrato para capacidad de llenado y acabado

Los patrocinadores de medicamentos se asocian cada vez más con desarrolladores por contrato para evitar obstáculos de capital de nueve cifras y aprovechar conjuntos de habilidades especializadas. Las organizaciones de desarrollo y fabricación por contrato actualizan correspondientemente a suites robóticas multiformato capaces de cambiar entre jeringas, viales y cartuchos en horas en lugar de días. Las arquitecturas de línea estandarizadas otorgan a los reguladores expedientes de validación claros para múltiples clientes, mientras que los servicios compartidos ayudan a amortizar los costos de los aisladores. La marea de externalización sostiene por tanto los pedidos de equipos incluso cuando los portafolios farmacéuticos individuales fluctúan.

Las revisiones de esterilidad del Anexo 1 endurecen el cumplimiento normativo

La actualización del Anexo 1 de Europa de 2023 extiende las normas de esterilidad basadas en riesgo a nivel mundial, haciendo efectivamente obligatoria la tecnología de barrera para las nuevas instalaciones. Los fabricantes ahora documentan las estrategias de control de contaminación en detalle, demostrando la integridad del primer aire en el punto exacto de llenado. Las configuraciones heredadas de sistemas de acceso restringido con barrera y las salas limpias convencionales se enfrentan así a proyectos de modernización o sustitución completa, canalizando las adquisiciones hacia plataformas de aisladores con ciclos de descontaminación automatizados. La directiva también favorece la analítica en línea y los registros de lotes electrónicos ricos en datos, entrelazando las actualizaciones de equipos con la integración de sistemas digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de aisladores y salas limpias de Grado A | -1.3% | Global, más difícil para los pequeños fabricantes | Corto plazo (≤ 2 años) |

| Escasez de habilidades en validación aséptica y garantía de calidad | -0.8% | América del Norte y Europa, en aumento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Los cambios de formato múltiple complejos generan tiempo de inactividad | -0.6% | Instalaciones multiproducto a nivel global | Mediano plazo (2-4 años) |

| Tecnologías alternativas a la cadena de frío | -0.4% | Primero en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital de aisladores y salas limpias de Grado A

Las nuevas líneas de aisladores típicamente cuestan entre USD 10 y 15 millones cada una y requieren extensas mejoras en las instalaciones, una barrera financiera que muchas biotecnológicas en etapa temprana no pueden superar. Incluso después de la instalación, las tarifas anuales de validación y mantenimiento consumen presupuestos operativos considerables. Las empresas con portafolios limitados a menudo recurren a organizaciones de desarrollo y fabricación por contrato para eludir la carga, reforzando los ciclos de externalización pero ralentizando las compras directas de equipos por parte de los titulares de licencias más pequeños. Los proveedores responden con ofertas de módulos modulares, pero el impacto del precio sigue siendo un obstáculo para el despliegue generalizado.

Escasez de habilidades en validación aséptica y garantía de calidad

Cuatro de cada cinco fabricantes reportan brechas en automatización y conocimientos de garantía de esterilidad, lo que alarga los cronogramas de los proyectos e impulsa la inflación salarial para el talento escaso.[3]Rana Faqihi, "Una Metodología para Identificar las Brechas de Habilidades Actuales y Futuras," BioProcess International, bioprocessinternational.com A medida que las líneas se vuelven más robóticas y basadas en datos, la experiencia ahora abarca software, analítica y microbiología tradicional. Los programas de formación luchan por ponerse al día, y la pérdida de conocimiento por jubilaciones agrava el déficit. Sin especialistas experimentados, las empresas retrasan las transferencias tecnológicas y ralentizan las decisiones de capitalización, pesando sobre el crecimiento del mercado de máquinas de llenado aséptico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Máquina: Las jeringas de precisión siguen siendo dominantes mientras el soplado-llenado-sellado se acelera

Las llenadoras de jeringas prellenadas capturaron el 39,57% de los ingresos de 2024, reflejando el giro de la atención sanitaria hacia terapias listas para inyectar que reducen los errores de dosificación y agilizan la administración. Las adiciones de capacidad como la plataforma MLD Advanced de Syntegon, capaz de 400 unidades por minuto, refuerzan este liderazgo. Muchos patrocinadores de biológicos ahora estandarizan en formatos de bandejas anidadas que simplifican la logística de esterilización. En contraste, las líneas de soplado-llenado-sellado registran una CAGR del 10,38% porque su formación y llenado de envases en un solo paso reduce el riesgo de contaminación y el costo por dosis, un factor crítico para los genéricos de alto volumen. Los módulos de soplado-llenado-sellado de alta producción procesan hasta 33.000 envases por hora mientras ocupan huellas más pequeñas en salas limpias, lo que resulta atractivo para los productores de vacunas y solución salina sensibles al costo.

El tamaño del mercado de máquinas de llenado aséptico para equipos de viales y cartuchos se mantiene resiliente, especialmente en el suministro de ensayos clínicos donde la versatilidad de formato supera la eficiencia de producción en masa. Las llenadoras integradas con liofilización ocupan un nicho en productos que necesitan estabilidad en estado liofilizado, y las líneas de bolsas intravenosas siguen siendo elementos básicos para la terapia de fluidos en pacientes hospitalizados. Sin embargo, el ritmo de inversión se inclina hacia plataformas que pueden escalar desde ensayos piloto hasta producciones comerciales sin grandes modificaciones, apoyando las continuas ganancias de participación del soplado-llenado-sellado.

Por Tecnología de Esterilización: Seguridad de aisladores con impulso robótico

Los sistemas basados en aisladores representaron el 46,59% del gasto de 2024, respaldados por la preferencia de los reguladores por barreras cerradas que garantizan condiciones de Grado A en la zona crítica. Los robustos ciclos de descontaminación y el monitoreo integrado de partículas satisfacen las estrictas exigencias de documentación del Anexo 1. Esta dominancia sustenta la participación del mercado de máquinas de llenado aséptico para los proveedores que ofrecen suites de aisladores llave en mano combinadas con analítica de datos ambientales al lado de la línea.

Los aisladores robóticos sin guantes, aunque con una base instalada más pequeña, crecen a una CAGR del 10,47% a medida que los fabricantes buscan la producción sin contacto. Plataformas como la SA25 de Cytiva cumplen consistentemente los umbrales de aceptación de calidad del 99,5% mientras liberan a los operadores de los engorrosos flujos de trabajo con puertos de guantes. Los sistemas de acceso restringido con barrera proporcionan un paso intermedio para modernizar plantas heredadas, pero los proyectos con visión de futuro presupuestan cada vez más para el confinamiento completo de aisladores a fin de proteger los activos en el futuro.

Por Rango de Volumen de Llenado: Los pequeños volúmenes dominan, los microllenados se disparan

El segmento de 1-20 mL representa el 43,26% del tamaño del mercado de máquinas de llenado aséptico, un testimonio de la prevalencia de anticuerpos monoclonales, insulina e inyectables especializados que se encuentran dentro de este rango. Los nidos versátiles manejan jeringas y viales de forma intercambiable, permitiendo a las empresas alinear la presentación con las normas del área terapéutica. Las llenadoras parenterales de volumen medio y grande continúan sirviendo a las infusiones de cuidados críticos, aunque la intensidad de capital se ha desplazado hacia los sistemas de dosificación de precisión.

Los microllenados de ≤ 1 mL se expanden a una CAGR del 9,17%, impulsados por vectores de edición génica y dosis de células autólogas que requieren solo decenas de microlitros por paciente. La dispensación precisa hasta ±1% se vuelve esencial, lo que lleva a los fabricantes de máquinas a adoptar bombas peristálticas de alta resolución y algoritmos de verificación de peso en línea. Estos proyectos a menudo se combinan con túneles criogénicos, entrelazando las opciones de tecnología de llenado con las estrategias de temperatura de la cadena de suministro.

Por Usuario Final: Las organizaciones de desarrollo y fabricación por contrato anclan el crecimiento; los productores de vacunas se aceleran

Las organizaciones de desarrollo y fabricación por contrato reservaron el 34,72% de los desembolsos en equipos de 2024 a medida que los patrocinadores de medicamentos de marca buscaban modelos con activos ligeros mientras mantenían un acceso rápido a capacidad calificada. Las instalaciones multiarrendatario exigen líneas flexibles en formato más registros de lotes digitales que segreguen los datos de los clientes de forma segura. A su vez, los proveedores incorporan capas de control basadas en recetas que reducen los tiempos de cambio y simplifican las pistas de auditoría, reforzando el atractivo de la externalización.

Los productores de vacunas registran el aumento más pronunciado con una CAGR del 9,75% porque los gobiernos financian la preparación ante pandemias y las campañas de inmunización rutinaria. Los clústeres de biológicos de extremo a extremo en India y China ahora solicitan suites completas de llenado y acabado para combinar con biorreactores aguas arriba, ampliando la huella geográfica de la tecnología de aisladores de alta calidad. La gran industria farmacéutica mantiene redes internas considerables para sus marcas insignia, mientras que los centros de preparación hospitalaria invierten selectivamente en llenadoras de microlotes de sobremesa para necesidades de dosificación personalizada.

Análisis Geográfico

América del Norte retuvo el 37,33% de los ingresos de 2024, sostenida por proyectos destacados como la construcción de USD 4.100 millones de Novo Nordisk en Clayton y las inversiones paralelas de Eli Lilly en líneas de inyectables avanzadas. La sólida supervisión de la Administración de Alimentos y Medicamentos y el acceso inmediato a ingenieros calificados acortan los ciclos de validación, fomentando la fabricación doméstica sostenida a pesar de la inflación salarial. Canadá aprovecha la cofinanciación gubernamental para atraer expansiones de biológicos, y México ofrece centros de envasado competitivos en costos que alimentan la cadena de suministro continental.

Europa es el segundo mayor contribuyente, impulsada por la claridad regulatoria del Anexo 1 y la emergencia de Alemania como un punto de referencia para el llenado y acabado. Las inversiones de Sanofi, Boehringer Ingelheim y Stevanato impulsan la demanda de equipos localizada, mientras que Italia y Suiza anclan los clústeres de fabricación por contrato. El mercado de máquinas de llenado aséptico allí se beneficia de un profundo talento en ingeniería y redes logísticas transfronterizas, incluso cuando el Brexit introduce fricciones aduaneras que las empresas contrarrestan duplicando la capacidad.

Asia-Pacífico registra la trayectoria más rápida con una CAGR del 8,36%, donde los paquetes de estímulo biofarmacéutico de China y los incentivos vinculados a la producción de India desencadenan una ola de instalaciones nuevas basadas en aisladores. Las organizaciones de desarrollo y fabricación por contrato locales elevan los estándares para ganar proyectos multinacionales, importando robótica occidental pero con precios competitivos. Japón y Corea del Sur invierten en automatización de precisión para salvaguardar su reputación de calidad, y Australia se posiciona como un centro de ARNm que sirve al Sudeste Asiático. En general, las estrategias de abastecimiento diversificadas amplían el despliegue de capital en toda la región, sustentando la adopción global de la tecnología de llenado aséptico.

Panorama Competitivo

La industria de máquinas de llenado aséptico exhibe una consolidación moderada. Los líderes del mercado como Syntegon, IMA y Rommelag capitalizan en bibliotecas de validación de décadas de antigüedad y múltiples centros de servicio, asegurando a los clientes el tiempo de actividad posterior a la instalación. Syntegon registró un salto del 11% en la cartera de pedidos de 2024 y amplió su oferta de robótica a través de adquisiciones específicas, ilustrando cómo la escala y la especialización se combinan para ampliar las ventajas competitivas. Sin embargo, la actividad de capital privado, destacada por la adquisición de Catalent por parte de Novo Holdings por USD 11.000 millones, señala la confianza del capital externo en la visibilidad de crecimiento del sector.

La diferenciación ahora depende de los gemelos digitales, el mantenimiento predictivo y los diseños modulares que reducen los plazos de instalación. Los competidores emergentes se centran en líneas de microlotes para terapia celular y carros de producción descentralizada, ganando posiciones que las empresas más grandes pueden eventualmente absorber. Las expansiones regionales continúan: los titulares europeos abren laboratorios de demostración en los Estados Unidos, y los actores asiáticos licencian propiedad intelectual occidental para aprovechar la demanda doméstica. La lealtad de los clientes se inclina hacia los proveedores capaces de brindar soporte de ciclo de vida a largo plazo, consolidando un campo competitivo donde la calidad del servicio rivaliza con la innovación mecánica.

Líderes de la Industria de Máquinas de Llenado Aséptico

Syntegon Technology

Bausch + Ströbel

IMA Group

Groninger

Optima Pharma

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Syntegon presentó la línea Pharmatag 2025, integrando módulos avanzados de manejo de líquidos orientados al llenado de precisión de biológicos.

- Abril de 2025: Syntegon lanzó la llenadora de jeringas MLD Advanced RTU, logrando un rendimiento de 400 unidades por minuto con controles en línea mejorados.

- Mayo de 2024: Stevanato Group inauguró una instalación en Cisterna di Latina para ampliar la producción de jeringas EZ-fill.

- Marzo de 2024: Argonaut Manufacturing Services invirtió USD 45 millones en capacidad de jeringas y cartuchos basada en aisladores en California.

Alcance del Informe Global del Mercado de Máquinas de Llenado Aséptico

| Líneas de Llenado y Acabado de Viales y Cartuchos |

| Llenadoras de Jeringas Prellenadas |

| Sistemas de Soplado-Llenado-Sellado |

| Llenadoras de Bolsas Intravenosas y Parenterales de Gran Volumen |

| Llenadoras Integradas con Liofilización |

| Sistemas Basados en Aisladores |

| Sistemas de Acceso Restringido con Barrera |

| Aisladores Robóticos sin Guantes |

| Líneas de Salas Limpias Convencionales |

| Microllenados de Menos o Igual a 1 mL |

| Pequeño Volumen de 1-20 mL |

| Volumen Medio de 20-100 mL |

| Parenteral de Gran Volumen de Más de 100 mL |

| Grandes Fabricantes Farmacéuticos |

| Organizaciones de Desarrollo y Fabricación por Contrato |

| Productores de Vacunas |

| Empresas de Biotecnología y Nuevas Empresas |

| Farmacias Hospitalarias y de Preparación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Máquina | Líneas de Llenado y Acabado de Viales y Cartuchos | |

| Llenadoras de Jeringas Prellenadas | ||

| Sistemas de Soplado-Llenado-Sellado | ||

| Llenadoras de Bolsas Intravenosas y Parenterales de Gran Volumen | ||

| Llenadoras Integradas con Liofilización | ||

| Por Tecnología de Esterilización y Barrera | Sistemas Basados en Aisladores | |

| Sistemas de Acceso Restringido con Barrera | ||

| Aisladores Robóticos sin Guantes | ||

| Líneas de Salas Limpias Convencionales | ||

| Por Rango de Volumen de Llenado | Microllenados de Menos o Igual a 1 mL | |

| Pequeño Volumen de 1-20 mL | ||

| Volumen Medio de 20-100 mL | ||

| Parenteral de Gran Volumen de Más de 100 mL | ||

| Por Usuario Final | Grandes Fabricantes Farmacéuticos | |

| Organizaciones de Desarrollo y Fabricación por Contrato | ||

| Productores de Vacunas | ||

| Empresas de Biotecnología y Nuevas Empresas | ||

| Farmacias Hospitalarias y de Preparación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de máquinas de llenado aséptico en 2025?

El tamaño del mercado de máquinas de llenado aséptico alcanzó los USD 0,77 mil millones en 2025.

¿Cuál es la CAGR pronosticada para los equipos de llenado aséptico hasta 2030?

Se proyecta que el mercado registre una CAGR del 6,07% de 2025 a 2030.

¿Qué tipo de máquina lidera las ventas actuales?

Las llenadoras de jeringas prellenadas concentran el 39,57% de los ingresos de 2024 gracias a los biológicos listos para inyectar.

¿Qué región crece más rápido durante el período de pronóstico?

Asia-Pacífico muestra el mayor crecimiento, avanzando a una CAGR esperada del 8,36% hasta 2030.

¿Por qué las organizaciones de desarrollo y fabricación por contrato son compradores importantes de llenadoras asépticas?

Las organizaciones de desarrollo y fabricación por contrato capturaron una participación del 34,72% en 2024 a medida que los patrocinadores de medicamentos externalizan el llenado y acabado para evitar grandes gastos de capital y aprovechar la experiencia especializada.

¿Qué tendencia tecnológica está transformando la garantía de esterilidad?

Los aisladores robóticos sin guantes están creciendo rápidamente, proyectados a una CAGR del 10,47%, porque eliminan el contacto humano directo y reducen el riesgo de contaminación.

Última actualización de la página el: