Tamaño y Participación del Mercado de Clorhidrato de Articaína

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

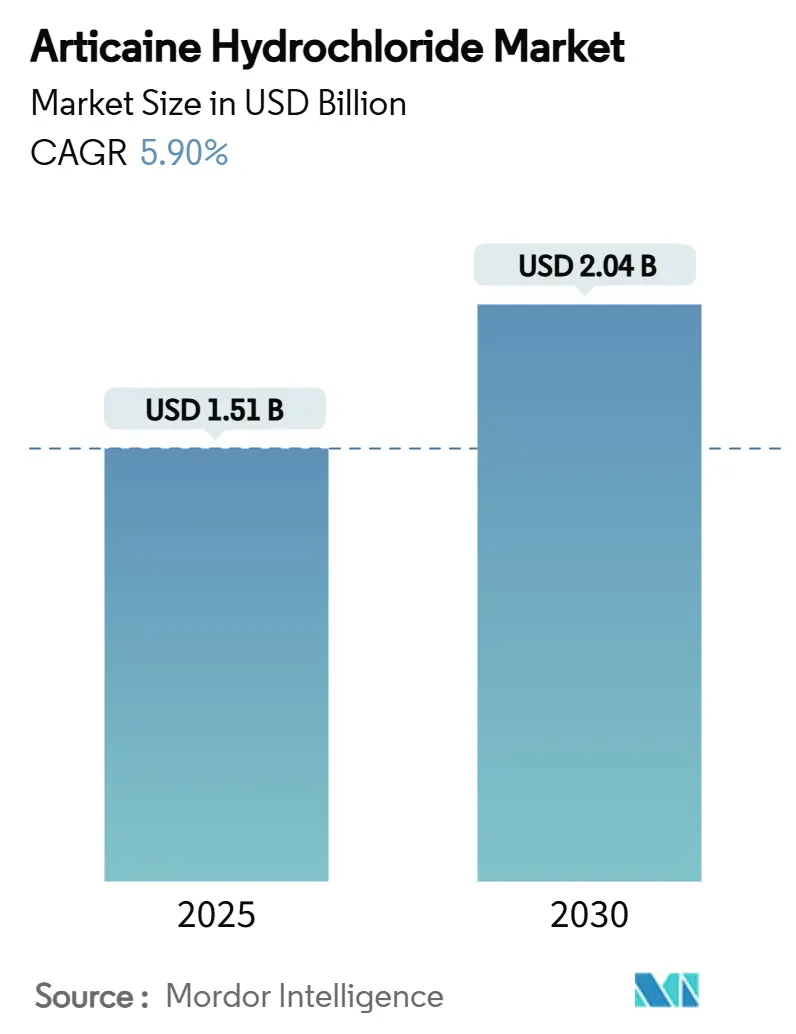

| Tamaño del Mercado (2025) | 1.51 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.04 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Clorhidrato de Articaína por Mordor Intelligence

El tamaño del mercado de clorhidrato de articaína se situó en USD 1,51 mil millones en 2025 y se prevé que alcance USD 2,04 mil millones en 2030, avanzando a una CAGR del 5,9% durante el período. Esta expansión refleja un giro decisivo en favor de la articaína frente a la lidocaína, a medida que los clínicos se inclinan por su inicio de acción más rápido, mayor difusión y menores tasas de reinyección. Las aprobaciones regulatorias más amplias, el crecimiento de las intervenciones dentales complejas y la inversión de los fabricantes en formulaciones tamponadas y pediátricas refuerzan una demanda sostenida. La disciplina en la cadena de suministro ha mejorado la integridad del producto mediante protocolos de esterilidad más estrictos, aunque también eleva los costos de producción, lo que favorece a los actores establecidos con mayor escala. Al mismo tiempo, las escaseces intermitentes de epinefrina de grado farmacéutico subrayan la necesidad de una diversificación en el abastecimiento y de opciones alternativas de vasoconstrictores, manteniendo la gestión de riesgos en la agenda de las juntas directivas. La competencia gira ahora en torno a avances incrementales en formulación, la comodidad del cartucho y los auxiliares de administración digital, más que en la diferenciación básica de la molécula, lo que señala una fase de valor agregado para el mercado de clorhidrato de articaína.

Conclusiones Clave del Informe

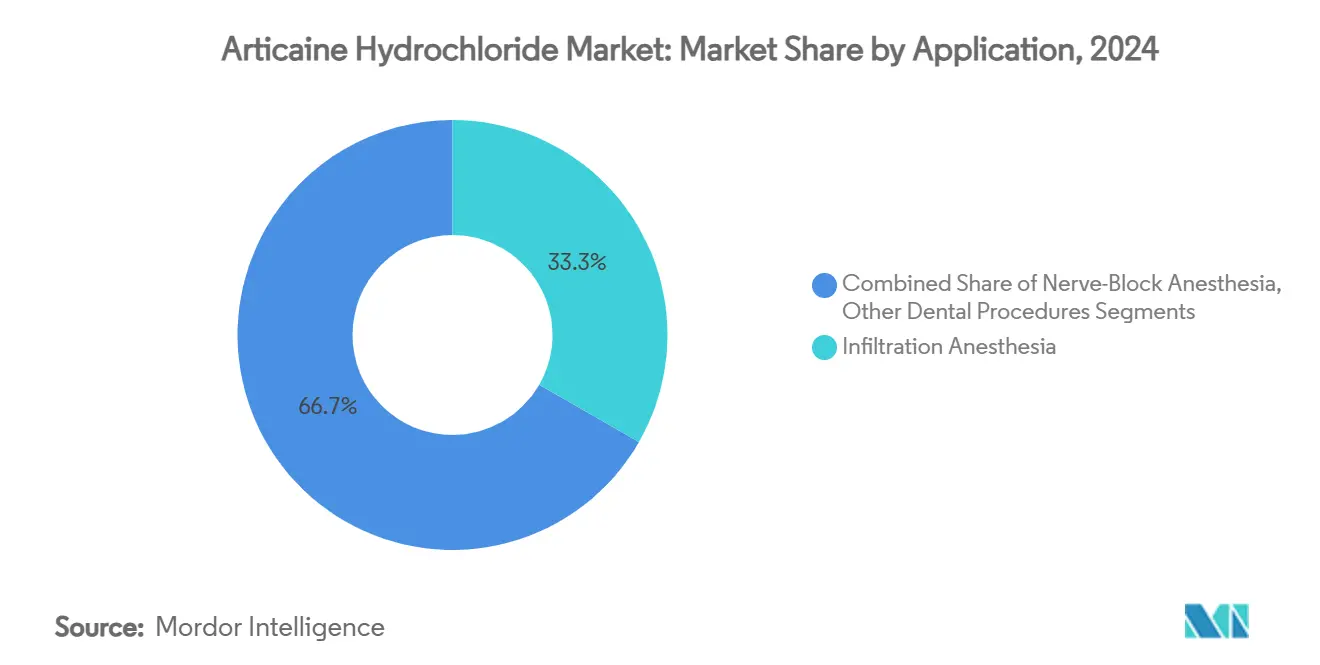

- Por aplicación, la anestesia por infiltración representó el 33,3% de la participación del mercado de clorhidrato de articaína en 2024, mientras que los procedimientos de bloqueo nervioso están en camino de expandirse a una CAGR del 9,3% hasta 2030.

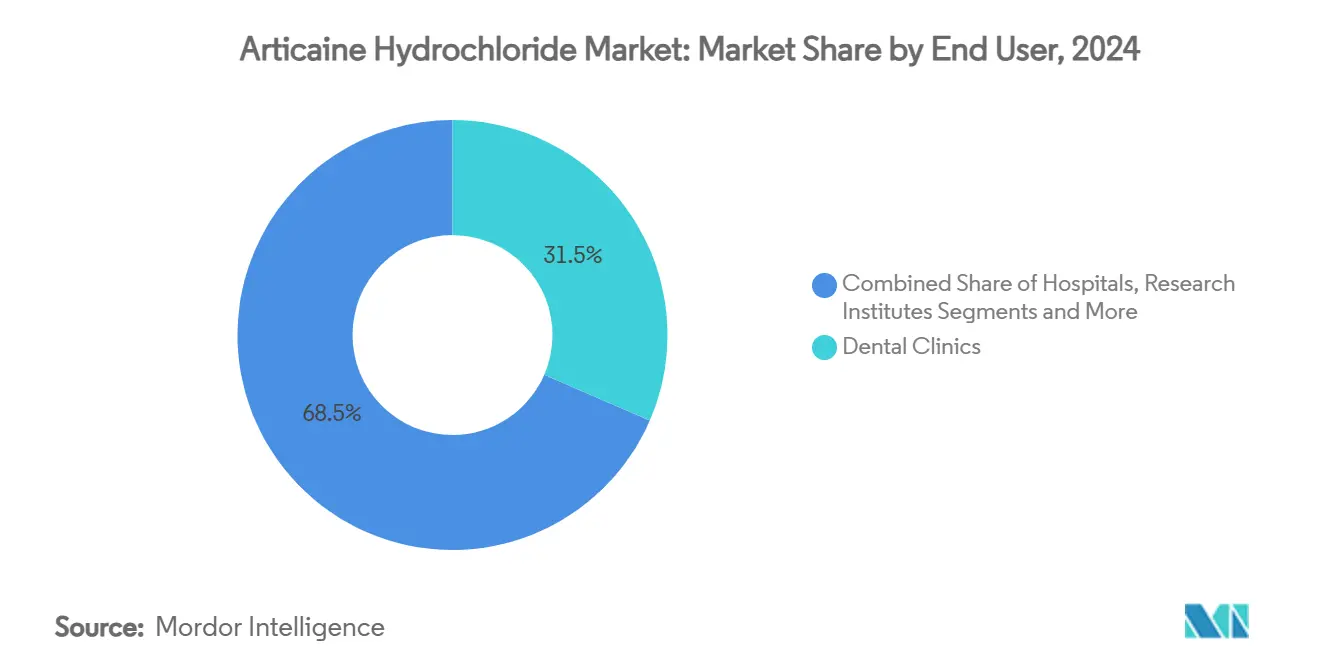

- Por usuario final, las clínicas dentales mantuvieron el 31,5% del tamaño del mercado de clorhidrato de articaína en 2024, mientras que se proyecta que los centros quirúrgicos ambulatorios registren la CAGR más rápida del 9,7% hasta 2030..

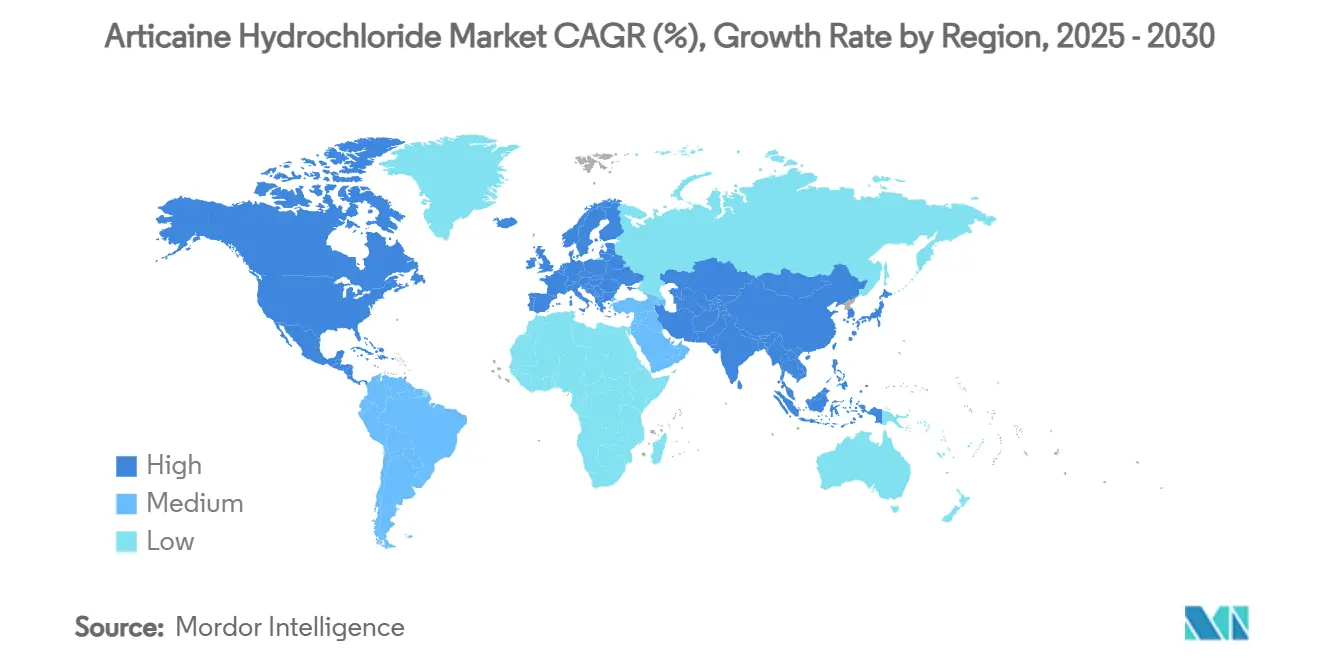

- Por geografía, Europa lideró con el 38,9% del tamaño del mercado de clorhidrato de articaína en 2024, y se prevé que Asia-Pacífico registre la CAGR más rápida del 8,8% durante el período de perspectiva.

Tendencias e Información del Mercado Global de Clorhidrato de Articaína

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Volumen de Procedimientos Dentales Complejos a Nivel Mundial | +1.20% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Creciente de Articaína sobre Lidocaína para Infiltración debido a Mayor Eficiencia de Difusión | +0.80% | Global, particularmente Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Perfil de Seguridad Favorable que Impulsa las Aprobaciones Regulatorias de Formulaciones Pediátricas | +0.60% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Transición Gradual hacia Sistemas de Administración de Cartucho Único en Mercados Emergentes | +0.40% | Núcleo de APAC, con expansión hacia América Latina | Mediano plazo (2-4 años) |

| Inversiones en Innovaciones de Anestésicos Tamponados para un Inicio de Acción más Rápido | +0.50% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Crecimiento de la Teledentistería que Impulsa la Demanda de Kits de Anestesia In Situ para Clínicas Móviles | +0.30% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Procedimientos Dentales Complejos a Nivel Mundial

El aumento sostenido de las terapias de implantes en múltiples etapas, los retratamientos endodónticos y las rehabilitaciones de arco completo está elevando el consumo basal de anestésicos. La tasa de éxito del 95,9% de la articaína en la anestesia pulpar en casos difíciles frente al 77,6% de la lidocaína proporciona a los clínicos un ahorro mensurable de tiempo en el sillón y menos reinyecciones, alineándose directamente con los objetivos de productividad.[1]Yilei Che, Minhua Wang, Xiaozhen Wu y Xueling Wang, "La Eficacia de la Articaína en el Manejo del Dolor durante Procedimientos Endodónticos en Pacientes Pediátricos," Medicina Perioperatoria, biomedcentral.com El envejecimiento de la población en Europa y América del Norte añade complejidad a los procedimientos, alargando la duración media de los casos y amplificando la necesidad de agentes de acción más prolongada. Estas dinámicas se traducen en un crecimiento unitario constante para las formulaciones de articaína al 4% con epinefrina, posicionando al mercado de clorhidrato de articaína como beneficiario estructural de la demanda mundial de salud bucal. Los fabricantes que combinan datos sobre la duración de acción con orientación digital sobre dosificación elevan aún más los costos de cambio para las moléculas rivales, profundizando el arraigo de la articaína.

Adopción Creciente de Articaína sobre Lidocaína para Infiltración

La penetración casi universal del 98% en Alemania ilustra la rapidez con que las preferencias pueden cambiar una vez que los protocolos de articaína se convierten en estándar en la formación de pregrado.[2]Viktorija Bojic et al., "Uso de Anestésicos Locales entre Dentistas: Datos Alemanes e Internacionales," ResearchGate, researchgate.net Los ensayos comparativos muestran una tasa de éxito de anestesia pulpar del 76% para la articaína frente al 58% para la lidocaína en la pulpitis irreversible, un resultado que motiva a los comités de formulario a reevaluar las políticas de adquisición.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "21 CFR 610.12 – Esterilidad," Código Electrónico de Regulaciones Federales, ecfr.gov A medida que las facultades de odontología revisan sus planes de estudio, los nuevos graduados ingresan a la práctica ya familiarizados con la mecánica de difusión de la articaína, acelerando su adopción en Asia-Pacífico y América Latina. La tendencia también conlleva poder de fijación de precios; los hospitales reportan disposición a pagar una prima del 15-20% por un inicio de acción predecible y un menor tiempo en el sillón. Esta migración sigue siendo el mayor ganador de participación para el mercado de clorhidrato de articaína hasta mediados de la década.

Perfil de Seguridad Favorable que Impulsa las Aprobaciones Regulatorias de Formulaciones Pediátricas

Los reguladores están aprobando cartuchos de menor concentración y menor volumen tras confirmarse una reducción del 35% en las complicaciones postoperatorias en comparación con las formulaciones para adultos. La normativa de los Estados Unidos reconoce ahora la articaína como adecuada para niños a partir de cuatro años cuando se dosifica apropiadamente, abriendo un considerable segmento de ingresos pediátricos. La Agencia Europea de Medicamentos ha adoptado posiciones paralelas, otorgando a los actores con presencia en múltiples mercados una ventaja inmediata. Las empresas con infraestructura de farmacovigilancia pediátrica disfrutan de una ventaja de primer movimiento, dado que el expediente clínico requerido para la aprobación es extenso y costoso. A largo plazo, se espera que las unidades de mantenimiento de existencias pediátricas especializadas eleven los precios de venta promedio y profundicen la diferenciación de marca dentro de la industria del clorhidrato de articaína.

Transición Gradual hacia Sistemas de Administración de Cartucho Único en Mercados Emergentes

Las clínicas del Sudeste Asiático, Oriente Medio y partes de América Latina están reemplazando los viales multidosis por cartuchos únicos precargados para reducir el desperdicio y minimizar la contaminación cruzada. Los marcos de adquisición gubernamentales exigen cada vez más formatos de un solo uso para alinearse con los estándares internacionales de control de infecciones, lo que posiciona favorablemente a los productores de articaína que ofrecen cartuchos de nivel económico para contratos de volumen. El cambio se complementa con los programas de odontología móvil en rápido crecimiento, donde el envasado ligero y estéril simplifica la logística de suministro. Si bien el margen por unidad sigue siendo reducido, los volúmenes a escala elevan el beneficio absoluto, sustentando un incremento incremental del 0,4% en la CAGR del mercado de clorhidrato de articaína.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos Estrictos de Esterilidad y Pruebas de Pirógenos por Lote | -0.70% | Global, particularmente estricto en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Escaseces Intermitentes de Epinefrina de Grado Farmacéutico | -0.90% | Global, agudo en América del Norte | Corto plazo (≤ 2 años) |

| Competencia de Técnicas de Anestesia sin Aguja | -0.50% | América del Norte y UE, con expansión global | Mediano plazo (2-4 años) |

| Creciente Escrutinio Público sobre el Uso Excesivo de Anestésicos en Odontología Pediátrica | -0.40% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Esterilidad y Pruebas de Pirógenos por Lote

Las revisiones al Código de Regulaciones Federales de los Estados Unidos 21 CFR 610.12 obligan ahora a que cada lote de articaína se someta a una validación completa de esterilidad y endotoxinas, extendiendo los ciclos de liberación hasta tres semanas y elevando los costos por unidad en torno al 12%. Los fabricantes regionales más pequeños tienen dificultades para absorber estos costos, lo que fomenta la consolidación y podría limitar la competencia en precios. Las autoridades europeas están adoptando enmiendas similares de Buenas Prácticas de Manufactura, por lo que la presión es global. Si bien una mayor calidad refuerza la confianza de los clínicos, el efecto a corto plazo es una adición más lenta de capacidad y pedidos pendientes más prolongados, lo que reduce en un 0,7% la CAGR del mercado de clorhidrato de articaína hasta que la automatización alivie los cuellos de botella.

Escaseces Intermitentes de Epinefrina de Grado Farmacéutico

La Sociedad Americana de Farmacéuticos del Sistema de Salud ha reportado pedidos pendientes periódicos de viales de epinefrina 1:100.000, un coingrediante crítico en la mayoría de los cartuchos de articaína. La escasez obliga a los dentistas a recurrir a la articaína simple o a cambiar temporalmente a mepivacaína, ambos escenarios reducen las ventas de articaína-epinefrina. Aunque los proveedores globales están añadiendo líneas de fabricación redundantes, las interrupciones geopolíticas y la capacidad de producción limitada de materias primas significan que las interrupciones persistirán durante los próximos dos años. La oportunidad de ingresos perdida equivale a un lastre del 0,9% en la CAGR del mercado de clorhidrato de articaína.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Liderazgo en Infiltración Aprovecha las Ventajas de Difusión

Las técnicas de infiltración representaron el 33,3% de la participación del mercado de clorhidrato de articaína en 2024, ya que los clínicos aprovecharon la superior penetración ósea cortical de la molécula para lograr una anestesia rápida y profunda. La duración media del procedimiento se redujo en 12 minutos cuando la articaína al 4% reemplazó a la lidocaína, un ahorro de tiempo que se traduce directamente en mayor rendimiento de la clínica. Durante el período de pronóstico, se proyecta que el segmento de infiltración mantenga un crecimiento constante a medida que los productos tamponados reducen el malestar de la inyección y amplían la aceptación entre los pacientes con aversión a las agujas. Los procedimientos de bloqueo nervioso, por su parte, se prevé que crezcan a una CAGR del 9,3%, reflejando una adopción más amplia en las extracciones de terceros molares mandibulares donde la profundidad de difusión es crítica.

El impulso del mercado también proviene de la innovación en el hardware de administración. Los sistemas de inyección asistidos por computadora calibrados específicamente para las dosis de articaína mitigan el riesgo de colocación intravascular y mejoran la predictibilidad del inicio de acción, especialmente para los bloqueos alveolar inferior y de Gow-Gates. Los fabricantes que incluyen códigos QR instructivos con cada cartucho refuerzan la competencia del clínico y fomentan la fidelidad a la marca. En conjunto, estos desarrollos protegen el liderazgo de la infiltración al tiempo que apoyan ganancias superiores al mercado para las indicaciones avanzadas de bloqueo nervioso, manteniendo al mercado de clorhidrato de articaína firmemente orientado hacia procedimientos dentales de alta complejidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Clínicas Sostienen el Volumen mientras los Centros Quirúrgicos Ambulatorios Aceleran

Las clínicas dentales generaron el 31,5% de los ingresos de 2024 para el tamaño del mercado de clorhidrato de articaína, apoyándose en el trabajo restaurador recurrente y la anestesia impulsada por higiene durante el mantenimiento periodontal. Su perfil de demanda es estable pero sensible a los ciclos de ingreso disponible. Los centros quirúrgicos ambulatorios, en cambio, registraron la CAGR más rápida del 9,7%, ya que las aseguradoras incentivaron los paquetes ambulatorios de extracción e implantes para reducir los costos de hospitalización. Los protocolos de los centros quirúrgicos ambulatorios favorecen los agentes de acción más prolongada; por lo tanto, los cartuchos de articaína con epinefrina 1:100.000 registran mayores volúmenes por caso en comparación con los entornos de práctica estándar.

Los hospitales siguen siendo esenciales para el trauma y la reconstrucción de múltiples cuadrantes, aunque se prevé que su participación se estabilice a medida que los pagadores deriven los casos adecuados fuera de la sala. Los institutos académicos y de investigación, aunque pequeños en volumen absoluto, ejercen una influencia desproporcionada al publicar eficacias comparativas que dan forma a las guías clínicas. A medida que cada entorno profundiza el uso de articaína, los fabricantes personalizan los tamaños de los envases y los materiales educativos —multipacks para clínicas de alto volumen, variantes tamponadas premium para centros quirúrgicos ambulatorios— ampliando la oportunidad total disponible en toda la industria del clorhidrato de articaína.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa mantuvo el liderazgo con el 38,9% del tamaño del mercado de clorhidrato de articaína en 2024, una posición arraigada en décadas de experiencia de los profesionales y un ecosistema educativo que estandarizó los planes de estudio de articaína. La penetración del 98% en Alemania subraya la preferencia arraigada, mientras que Francia e Italia le siguen de cerca. La armonización de la Directiva Farmacéutica de la UE simplifica aún más los lanzamientos en múltiples países, ofreciendo a los proveedores globales plazos de aprobación predecibles. El comercio paralelo dentro del bloque ayuda a reequilibrar las escaseces locales, manteniendo los precios al usuario final relativamente estables a pesar de las normas más estrictas de Buenas Prácticas de Manufactura. El crecimiento incremental de la región está impulsado por una demografía envejecida que demanda prótesis con soporte de implantes, una clase de intervención idealmente adecuada para el perfil de acción prolongada de la articaína.

Asia-Pacífico se posiciona como el motor de crecimiento, con una CAGR prevista del 8,8% hasta 2030. La densidad de clínicas dentales en China aumentó un 14% entre 2024 y 2025, ampliando el acceso a la anestesia premium a pesar de la sensibilidad al precio. Los programas piloto de seguros gubernamentales en ciudades de segundo nivel ahora reembolsan la articaína para trabajos endodónticos complejos, ampliando el embudo de adopción. India muestra un impulso similar a medida que las cadenas corporativas despliegan modelos de franquicia equipados con imágenes digitales e inyecciones asistidas por computadora que se combinan naturalmente con los cartuchos de articaína. Los ministerios de salud del Sudeste Asiático, por su parte, adquieren packs de cartucho único para las unidades móviles de salud pública, haciendo visible la molécula en las campañas de alcance rural. A medida que estas dinámicas convergen, se prevé que la penetración regional supere los niveles de América del Norte para finales de la década, ampliando materialmente el mercado global de clorhidrato de articaína.

América del Norte presenta un entorno maduro pero dinámico donde la intensidad regulatoria da forma a la combinación de productos más que al volumen. El impulso de la Administración de Alimentos y Medicamentos de los Estados Unidos hacia el etiquetado específico para uso pediátrico ha motivado a los formuladores a presentar unidades de mantenimiento de existencias de bajo volumen y baja concentración, que ahora representan el 12% de las ventas domésticas de cartuchos. Al mismo tiempo, algunos estados exigen simulacros trimestrales de respuesta a emergencias y certificación de soporte vital pediátrico para los permisos de sedación profunda que utilizan articaína, lo que eleva los costos operativos pero subraya la seguridad. Aunque la lidocaína aún mantiene presencia en ciertos círculos de práctica general, las tendencias de educación continua y los criterios de los seguros se inclinan ahora hacia la articaína para los procedimientos restauradores de alto valor. Canadá refleja estos cambios, aunque el etiquetado bilingüe añade una capa de cumplimiento que alarga ligeramente los plazos de lanzamiento. En conjunto, estos elementos sostienen un crecimiento de valor constante para el mercado de clorhidrato de articaína incluso en los territorios de América del Norte de otro modo saturados.

Panorama Competitivo

El suministro global está moderadamente concentrado, con los cinco principales fabricantes representando aproximadamente el 62% del volumen de cartuchos, situando al mercado en una banda oligopolística clásica. Septodont lidera a través de una producción verticalmente integrada en Francia, Canadá y Brasil, lo que permite amortiguar precios y redistribuir rápidamente la capacidad cuando surgen escaseces regionales de epinefrina. La inversión de más de USD 10 millones de la empresa en Balanced Pharma para codesarrollar formulaciones de articaína de varios días ilustra una estrategia de ir más allá de la anestesia de consumo básico hacia plataformas diferenciadas de manejo del dolor. 3M-ESPE y Dentsply Sirona consolidan su participación a través de equipos de sillón dental integrados que dependen de diseños de cartuchos propietarios, bloqueando efectivamente los consumibles posteriores.

Las líneas de innovación priorizan ahora los perfeccionamientos en los sistemas de administración. Los bolígrafos de caudal controlado por computadora calibrados para los parámetros de la articaína reducen el riesgo intravascular y están siendo evaluados en hospitales universitarios. Las agujas de acero inoxidable de pared delgada con cortes de bisel propietarios afirman reducir la fuerza de inserción, mejorando la comodidad del paciente sin alterar la dosificación. Mientras tanto, las empresas más pequeñas en Asia se centran en precios competitivos de cartucho único para penetrar en las licitaciones públicas, una táctica que aumenta el volumen pero ofrece un margen limitado. Las fusiones y adquisiciones son probables a medida que los costos de cumplimiento de esterilidad escalan, haciendo que la escala de volumen sea esencial para la viabilidad a largo plazo en el mercado de clorhidrato de articaína.

Las amenazas provienen de plataformas emergentes sin aguja y de clases moleculares no amídicas. Un dispositivo fototérmico que obtuvo autorización regulatoria para la analgesia de tejidos blandos intraorales podría invadir el posicionamiento de bajo dolor de la articaína si las iteraciones futuras alcanzan profundidad pulpar. Sin embargo, las empresas establecidas se están cubriendo adquiriendo participaciones minoritarias en empresas emergentes que desarrollan tales modalidades, asegurando la participación en el potencial alcista. Las barreras de entrada siguen siendo altas dado los extensos datos clínicos, la infraestructura de farmacovigilancia y la gestión de la cadena de frío exigidas por los reguladores. En consecuencia, se espera que el comportamiento competitivo gire en torno a extensiones de línea, kits de valor agregado y co-comercialización con plataformas de odontología digital, en lugar de guerras de precios, sustentando márgenes saludables para los participantes líderes en el mercado de clorhidrato de articaína.

Líderes de la Industria del Clorhidrato de Articaína

Septodont

Dentsply Sirona

3M

Pierrel S.p.A.

Novocol Pharma

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Septodont invirtió en Balanced Pharma y designó a un alto ejecutivo en el consejo del socio para acelerar el trabajo en formulaciones de articaína de duración extendida dirigidas al control del dolor postprocedimiento.

- Octubre de 2024: Septodont y Premier Dental firmaron un acuerdo de distribución exclusiva para BufferPro, un sistema de tamponado en el sillón que reduce el malestar de la inyección cuando se usa con articaína al 4%.

- Julio de 2024: Investigadores de la Universidad de Sichuan sintetizaron más de 400 análogos de articaína con propiedades antiinflamatorias mejoradas utilizando el marco generativo DeepSA.

- Marzo de 2024: La Junta Dental de Ohio hizo cumplir las reglas de anestesia actualizadas que requieren la certificación de Proveedor de Soporte Vital Avanzado para la sedación profunda de pacientes menores de ocho años al administrar articaína.

Alcance del Informe Global del Mercado de Clorhidrato de Articaína

| Anestesia por Infiltración |

| Anestesia por Bloqueo Nervioso |

| Otros Procedimientos Dentales |

| Clínicas Dentales |

| Hospitales |

| Institutos Académicos e de Investigación |

| Centros Quirúrgicos Ambulatorios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Anestesia por Infiltración | |

| Anestesia por Bloqueo Nervioso | ||

| Otros Procedimientos Dentales | ||

| Por Usuario Final | Clínicas Dentales | |

| Hospitales | ||

| Institutos Académicos e de Investigación | ||

| Centros Quirúrgicos Ambulatorios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de clorhidrato de articaína?

El tamaño del mercado de clorhidrato de articaína fue de USD 1,51 mil millones en 2025 y se proyecta que alcance USD 2,04 mil millones en 2030.

¿Qué tan rápido está creciendo la demanda de anestesia por infiltración de articaína?

La infiltración mantiene una participación del 33,3% y continúa expandiéndose a medida que las clínicas adoptan formulaciones tamponadas que acortan el tiempo de inicio de acción.

¿Qué región muestra la adopción más rápida de clorhidrato de articaína?

Se prevé que Asia-Pacífico registre una CAGR del 8,8% hasta 2030, superando a otras regiones en impulso de crecimiento.

¿Por qué son importantes los centros quirúrgicos ambulatorios para los proveedores?

Los centros quirúrgicos ambulatorios consumen mayores volúmenes por caso y se espera que crezcan a una CAGR del 9,7%, favoreciendo los cartuchos de articaína premium de acción prolongada.

¿Cómo están afectando las normas de esterilidad a los fabricantes?

Las nuevas pruebas de esterilidad y pirógenos por lote añaden aproximadamente un 12% a los costos unitarios, empujando a los actores más pequeños hacia la consolidación.

¿Qué innovaciones podrían desafiar las inyecciones tradicionales?

Los dispositivos fototérmicos sin aguja y los profármacos activados por especies reactivas de oxígeno están en ensayos clínicos y podrían modificar la dinámica de la demanda para 2030.

Última actualización de la página el: