Tamaño y Participación del Mercado de Centros de Datos Hiperescala de Argentina

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

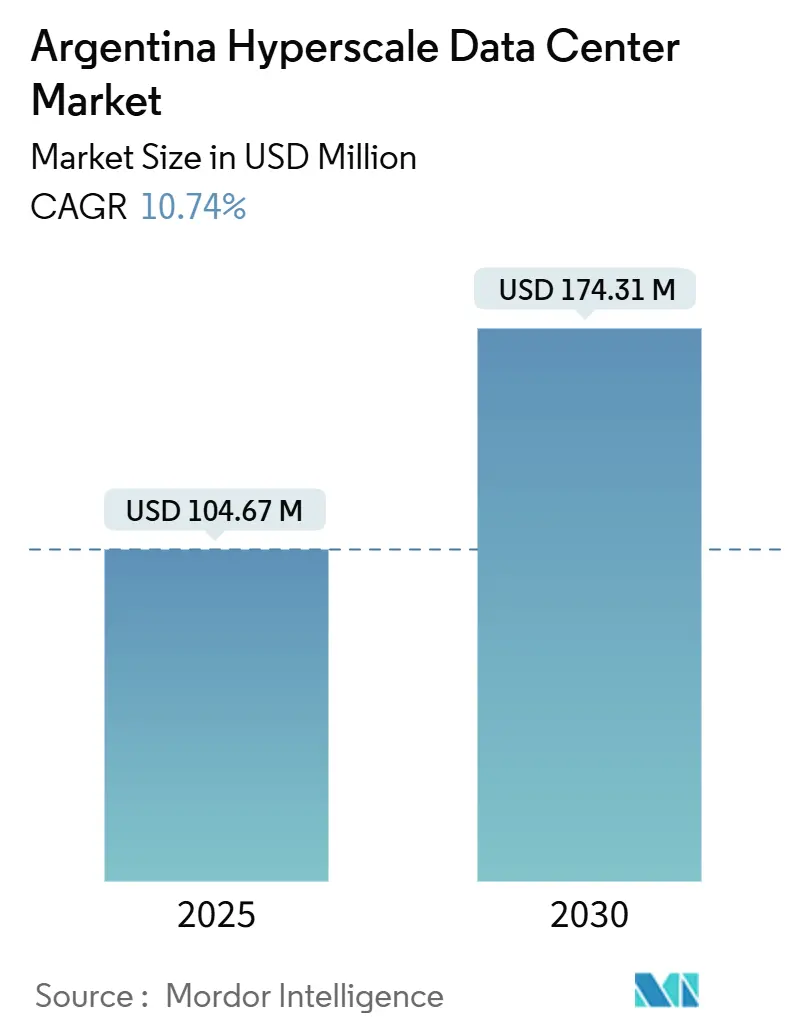

| Tamaño del Mercado (2025) | 104.67 Millones de dólares |

| Tamaño del Mercado (2030) | 174.31 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Hiperescala de Argentina por Mordor Intelligence

El tamaño del Mercado de Centros de Datos Hiperescala de Argentina se estima en 104,67 millones de USD en 2025, y se espera que alcance los 174,31 millones de USD para 2030, a una CAGR del 10,74% durante el período de pronóstico (2025-2030).

El crecimiento se sustenta en tres fuerzas interrelacionadas: el aumento de las cargas de trabajo de inteligencia artificial, un rápido giro hacia la adopción de la nube por parte del sector público y el endurecimiento de los requisitos de soberanía de datos. Los proveedores de colocación están escalando capacidad más rápido que los operadores de construcción propia, ya que las empresas evitan el riesgo de capital vinculado al peso. Los acuerdos de compra de energía renovable están reduciendo progresivamente los costos operativos, mientras que los incentivos fiscales provinciales están fomentando nuevas construcciones en Córdoba y Neuquén. Al mismo tiempo, la inestabilidad de la red eléctrica y la depreciación del peso elevan los costos de equipos importados, limitando las adiciones de capacidad a corto plazo a pesar de la sólida demanda.

Conclusiones Clave del Informe

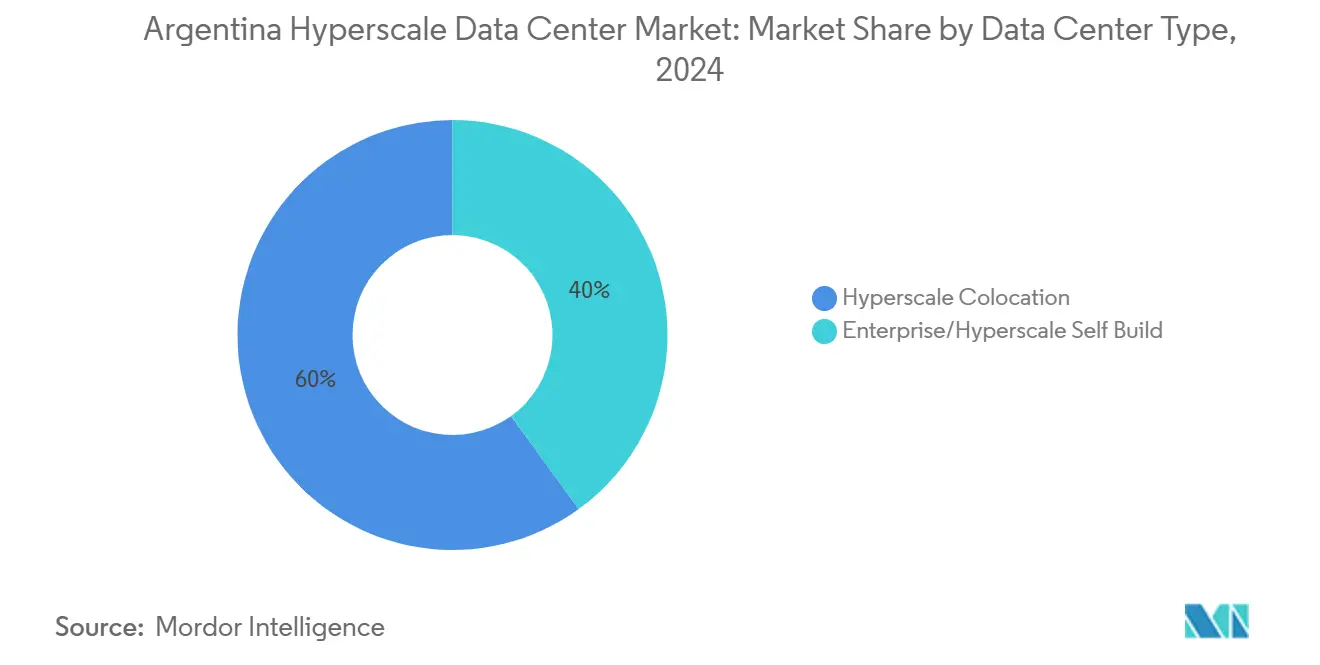

- Por tipo de centro de datos, la colocación lideró con el 60% de la participación del mercado de centros de datos hiperescala en Argentina en 2024; se proyecta que registre una CAGR del 25% hasta 2030.

- Por modelo de servicio, IaaS tuvo una participación del 70% del tamaño del mercado de centros de datos hiperescala en Argentina en 2024, mientras que se espera que SaaS avance a una CAGR del 22% hasta 2030.

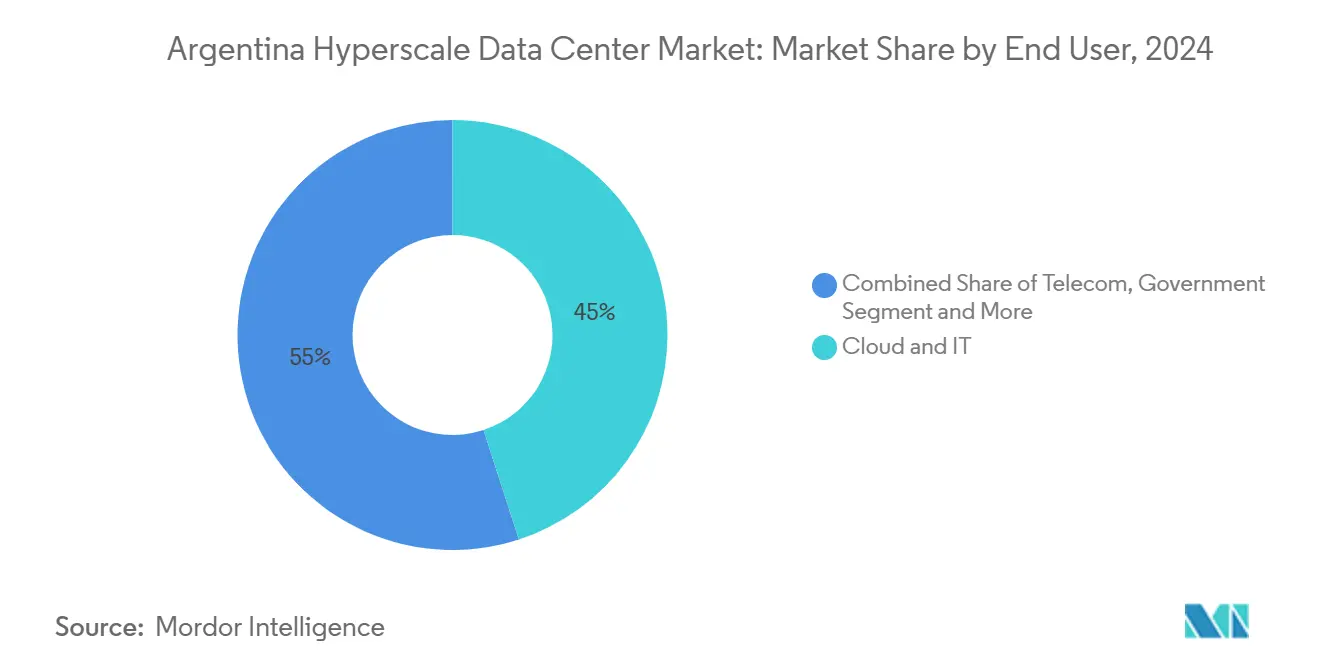

- Por usuario final, los proveedores de nube e IT representaron el 45% del mercado de centros de datos hiperescala en Argentina en 2024; se pronostica que las cargas de trabajo de comercio electrónico crezcan a una CAGR del 30% entre 2025 y 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos Hiperescala de Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las cargas de trabajo de IA elevan las densidades de potencia por rack | +3.2% | Clústeres de Buenos Aires | Mediano plazo (2-4 años) |

| Migración de la nube en el sector público | +2.5% | Organismos federales a nivel nacional | Corto plazo (≤ 2 años) |

| Los mandatos de soberanía de datos se endurecen | +1.8% | Nacional | Mediano plazo (2-4 años) |

| Despliegues nacionales de 5G | +1.5% | Principales centros urbanos | Mediano plazo (2-4 años) |

| Acuerdos de compra de energía renovable mayoristas que reducen el OPEX energético | +1.2% | Nacional, con foco en Neuquén y Córdoba | Mediano plazo (2-4 años) |

| Beneficios fiscales provinciales especializados para construcciones de centros de datos ecológicos (Neuquén, Córdoba) | +0.8% | Provincias de Neuquén y Córdoba | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Cargas de Trabajo de IA Elevan las Densidades de Potencia por Rack

Las densidades por rack están aumentando de 10 kW a 50 kW a medida que los clústeres de entrenamiento de IA dominan los nuevos despliegues, lo que obliga a los operadores a adoptar refrigeración líquida directa al chip y a buscar redundancias a escala de megavatios [1]Hitachi Energy, "Alimentación de los centros de datos de IA: Retos y soluciones", hitachienergy.com. Los grandes campus de colocación en Buenos Aires ya integran microredes y software de gestión energética basado en IA que reduce el consumo a nivel de instalación hasta en un 30%. Los operadores de red eléctrica están trabajando con los propietarios de centros de datos para equilibrar las repentinas fluctuaciones de carga que ocurren cuando los sistemas de IA se detienen para actualizaciones de modelos. La creciente densidad también ha agudizado el interés en la energía de fuente nuclear, un recurso que Argentina puede aprovechar de manera única en la región. Los proveedores dispuestos a certificar competencias en refrigeración líquida gozan de una ocupación más rápida y aseguran precios premium.

Migración de la Nube en el Sector Público

Los ministerios federales y las empresas de servicios públicos provinciales han acelerado la adopción de la nube para modernizar los servicios dirigidos a los ciudadanos y reducir los costos de IT. Esto exige capacidad hiperescala en el país para mantener la residencia de datos, lo que amplía directamente el mercado de centros de datos hiperescala en Argentina. Las cadenas de adquisición plurianuales, a menudo adjudicadas bajo acuerdos marco, crean una visibilidad estable de ingresos para los operadores. Sin embargo, las verificaciones de cumplimiento previas alargan los ciclos de negociación; los proveedores capaces de demostrar las certificaciones ISO 27001 y de seguridad nacional ENSA captan contratos más rápidamente. Varios ministerios están experimentando con zonas de nube soberana alojadas dentro de instalaciones de colocación, un modelo que se espera se extienda a las empresas estatales para 2027.

Los Mandatos de Soberanía de Datos se Endurecen

El proyecto actualizado de Ley de Protección de Datos Personales alinea las normas nacionales con el RGPD, prohibiendo efectivamente las transferencias de datos personales al exterior a menos que existan salvaguardias contractuales estrictas. Los servicios financieros, la atención médica y las telecomunicaciones están obligados a procesar y almacenar cargas de trabajo sensibles en suelo argentino, impulsando una demanda incremental de racks en los campus metropolitanos. Los operadores responden ofreciendo zonas de disponibilidad de "nube de confianza" con acceso restringido para auditorías de cumplimiento. La legislación también está impulsando a los proveedores extranjeros de SaaS a localizar sus bases de datos, aumentando los requisitos a corto plazo de incrementos de 3 a 5 MW.

Despliegues Nacionales de 5G

Las subastas de espectro concluidas en 2025 desbloquean nuevos casos de uso de computación en el borde que dependen del backhaul hiperescala para análisis basados en IA. Los operadores de telecomunicaciones se asocian con especialistas en colocación para construir nodos regionales optimizados en latencia, distribuyendo el tráfico lejos del congestionado Buenos Aires. La esperada ola de servicios de comercio minorista autónomo, telemedicina e IoT industrial fortalece la combinación de ingresos de los operadores hiperescala al diversificarse más allá de los inquilinos tradicionales de nube empresarial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inestabilidad crónica de la red eléctrica y volatilidad del precio del diésel | -2.1% | Nacional, más grave en la provincia de Buenos Aires | Corto plazo (≤ 2 años) |

| Riesgo cambiario del peso que infla el CAPEX importado | -1.8% | Nacional | Mediano plazo (2-4 años) |

| Prolongados trámites de permisos municipales en la provincia de Buenos Aires | -1.2% | Provincia de Buenos Aires | Mediano plazo (2-4 años) |

| Escasez de experiencia local en refrigeración líquida para GPU de alto rendimiento | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad de la Red Eléctrica y Volatilidad del Diésel

Argentina sufre entre 3 y 5 veces más interrupciones del suministro eléctrico que Brasil, lo que obliga a los operadores a sobredimensionar los bancos de UPS y el almacenamiento de diésel, elevando los costos operativos un 20% por encima de los pares regionales [2]Fitch Ratings, "Argentina Electric Utilities Dashboard", fitchratings.com. Los picos en el precio del diésel añaden incertidumbre presupuestaria; algunos campus ahora cubren los costos de combustible mediante contratos a plazo plurianuales. Los frecuentes eventos en la red eléctrica obligan al aislamiento automático de las instalaciones, aumentando el gasto de mantenimiento en equipos de conmutación. Aunque los acuerdos de compra de energía renovable están ganando terreno, la limitada interconexión de la red restringe la potencia máxima demandada durante los meses de verano pico, retrasando las fases de expansión.

Las Fluctuaciones Cambiarias del Peso Inflan el CAPEX

La alta inflación y los controles de capital elevan el costo de llegada de equipos de conmutación importados, baterías y GPU hasta en un 40% [3]Telecom Argentina S.A., "Informe Anual 2024", telecom.com.ar. Las estructuras de financiación, como los contratos indexados en dólares, compensan parcialmente la exposición, aunque introducen complejidad legal. Los largos plazos de entrega agravan aún más el riesgo: los calendarios de pago de enfriadoras o generadores a menudo abarcan múltiples devaluaciones del peso. Como resultado, algunos operadores dividen los proyectos en bloques de 5 MW financiados en moneda extranjera para limitar el riesgo, una práctica que ralentiza la entrega general de capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: La Colocación Gana Impulso

Las instalaciones de colocación representaron el 60% del tamaño del mercado de centros de datos hiperescala en Argentina en 2024, beneficiándose de las empresas que desean escala sin asumir el riesgo de construcción. La CAGR del 25% del segmento hasta 2030 refleja el sostenido interés de los proveedores multinacionales de SaaS que localizan cargas de trabajo para cumplir con las normas de soberanía de datos. El fuerte prearrendamiento de salas de datos completas reduce los períodos de recuperación de la inversión y permite construcciones por fases alineadas con acuerdos de compra con cobertura cambiaria.

Los proveedores de colocación se diferencian mediante la estandarización del diseño y la construcción, ofreciendo módulos prefabricados que entregan incrementos de 6 a 10 MW en un plazo de 12 meses. Por el contrario, los campus de construcción propia gestionados por empresas individuales controlan el 40% de la capacidad, aunque avanzan con cautela dada la volatilidad de los costos de importación de transformadores y skids de refrigeración de alta densidad. Algunos bancos y operadores de infraestructura crítica mantienen programas de construcción propia para conservar el control sobre las pilas de energía y ciberseguridad, pero cada vez más arriendan instalaciones de colocación para satisfacer la demanda desbordante de IA. El mercado de centros de datos hiperescala en Argentina continúa recompensando a los operadores que pueden entregar mantenibilidad concurrente con un PUE ≤ 1,3 y garantías de SLA resistentes a las fluctuaciones del peso.

Por Modelo de Servicio: SaaS Supera al IaaS Tradicional

IaaS capturó el 70% de la participación del mercado de centros de datos hiperescala en Argentina en 2024, sirviendo como la capa de cómputo fuera de las instalaciones predeterminada para las empresas que migran cargas de trabajo heredadas. Las ventanas de aprovisionamiento de menos de una hora y la facturación basada en el consumo aceleran la adopción de IaaS entre las empresas emergentes y los organismos estatales por igual. Sin embargo, se proyecta que el segmento de SaaS crezca a una CAGR del 22%, lo que refleja la creciente demanda de aplicaciones específicas por sector que eliminan la sobrecarga de gestión de infraestructura.

Los proveedores de SaaS se asocian con los anfitriones de colocación para garantizar el almacenamiento local de los datos de los ciudadanos y las conexiones de baja latencia con los usuarios públicos. Las ofertas de PaaS ocupan un terreno estratégico intermedio; las cadenas de herramientas integradas de DevSecOps atraen a las empresas de software agrupadas en Córdoba. Los líderes del mercado añaden APIs de inferencia de IA que se ejecutan en clústeres de GPU para monetizar los grupos de cómputo de alta densidad. A medida que la industria de centros de datos hiperescala en Argentina madura, se espera que la diversificación de servicios incline la participación de ingresos hacia SaaS al final del período de pronóstico.

Por Usuario Final: El Comercio Electrónico Acelera la Absorción de Capacidad

Los proveedores de nube e IT contribuyeron con el 45% de los ingresos de 2024, sustentando la demanda base en múltiples zonas de disponibilidad. Sus hojas de ruta plurianuales aseguran una visibilidad estable del flujo de proyectos para los operadores de instalaciones e impulsan la adopción temprana de refrigeración líquida para minimizar la huella.

Se pronostica que las cargas de trabajo de comercio electrónico se expandirán a una CAGR del 30% hasta 2030, impulsadas por el creciente uso de billeteras digitales y las expectativas de entrega en el mismo día. Los minoristas integran análisis de inventario en tiempo real y motores de recomendación que se ejecutan en clústeres de alta densidad de GPU, intensificando los requisitos de densidad de potencia. Los operadores de telecomunicaciones los siguen de cerca, descargando las funciones centrales de 5G en nodos hiperescala para reducir la latencia. Los sectores de gobierno, BFSI y medios de comunicación ocupan las porciones restantes de capacidad, cada uno aportando estrictas exigencias regulatorias o de ancho de banda de transmisión que influyen en el diseño de las instalaciones y las rutas de conectividad. La diversificada mezcla de inquilinos amortigua el mercado de centros de datos hiperescala en Argentina frente a las perturbaciones específicas de cada sector.

Análisis Geográfico

El área metropolitana de Buenos Aires alberga aproximadamente el 75% de la capacidad hiperescala nacional, ofreciendo rutas de fibra densas, acceso de baja latencia a los campus empresariales y proximidad a los principales puntos de intercambio de Internet (IXP). Sin embargo, la escasez de terrenos y los prolongados permisos municipales alargan los ciclos de desarrollo hasta 18 meses. Los operadores mitigan el riesgo asegurando parcelas de expansión con anticipación y realizando pedidos previos de equipos de conmutación de media tensión para evitar retrasos portuarios. A pesar de los desafíos de la red eléctrica, Buenos Aires sigue siendo fundamental para las operaciones de trading financiero, entrega de contenidos y cargas de trabajo de nube soberana que exigen tiempos de ida y vuelta inferiores a 5 ms.

Córdoba y Rosario emergen como centros de segundo nivel, atraídos por los beneficios fiscales provinciales y el talento de ingeniería capacitado cultivado por las universidades locales. Los precios promedio del suelo son un 35% más bajos que en Buenos Aires, y las autoridades provinciales agilizan las aprobaciones ambientales en un plazo de 90 días. Los clústeres de innovación público-privada de Córdoba anclan varios proyectos de construcción a medida de 10 MW que sirven a SaaS y juegos. Rosario aprovecha su corredor logístico para apuntar a despliegues en el borde para análisis de tecnología agrícola. Ambas ciudades en conjunto añaden resiliencia al mercado de centros de datos hiperescala en Argentina al distribuir el riesgo lejos de los cuellos de botella eléctricos de la capital.

Neuquén promueve la abundante producción de gas de Vaca Muerta para garantizar una generación estable para los centros de datos de uso intensivo de energía. Los interconectores de alta tensión planificados podrían permitir que los campus aprovechen el excedente de energías renovables del cinturón eólico de la Patagonia. Las provincias del norte con alta irradiación solar siguen siendo poco desarrolladas debido a la limitada fibra de largo alcance, pero representan futuros emplazamientos para instalaciones con co-ubicación solar a medida que los programas de inclusión digital amplíen la cobertura de la red troncal. El sur de la Patagonia ofrece refrigeración natural por aire libre durante ocho meses al año, aunque las consideraciones sísmicas y la escasa disponibilidad de mano de obra retrasan las inversiones de envergadura. A lo largo del horizonte de pronóstico, se espera que la diversificación geográfica reduzca la latencia agregada en un 15% y disminuya el PUE combinado para el mercado de centros de datos hiperescala en Argentina.

Panorama Competitivo

Los hiperescaladores globales AWS, Microsoft y Google anclan el mercado con inversiones de varios cientos de millones de dólares en zonas de nube regionales. Su participación combinada de potencia prearrendada se sitúa cerca del 60%, lo que les otorga economías de escala en la adquisición de equipos y la contratación de energía renovable. Los especialistas locales en colocación contrarrestan formando empresas conjuntas que agrupan el cumplimiento de nube soberana y los servicios gestionados. Las asociaciones estratégicas con empresas de energía aseguran acuerdos de compra de energía renovable de 10 a 15 años, respaldando hojas de ruta de sostenibilidad agresivas y reforzando la confianza del cliente [4]Argus Media, "Argentina Renewable Push Gains Steam", argusmedia.com.

El impulso de fusiones y adquisiciones está aumentando a medida que los inversores consolidan instalaciones de borde más pequeñas para alimentar los campus hiperescala. El Régimen de Incentivo para Grandes Inversiones (RIGI) de 2025 otorga exenciones fiscales y estabilidad cambiaria, atrayendo fondos de infraestructura que anteriormente evitaban el mercado. La intensidad competitiva ahora depende del poder de negociación en la compra de energía y la opcionalidad del banco de terrenos, más que únicamente del precio por rack. Los proveedores capaces de ofrecer un PUE inferior a 1,3 a tarifas de arrendamiento competitivas conseguirán inquilinos ancla, asegurando flujos de ingresos de cinco a siete años y consolidando su posición en el mercado de centros de datos hiperescala en Argentina.

Líderes de la Industria de Centros de Datos Hiperescala de Argentina

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

IBM Corporation

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Patria Investments lanzó Omnia, una plataforma de centros de datos hiperescala dirigida a América Latina, incluyendo proyectos en Argentina.

- Enero de 2025: AWS comprometió USD 800 millones para un clúster regional de centros de datos en Bahía Blanca-Coronel Rosales bajo los incentivos de la Ley de Economía del Conocimiento.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de centros de datos de hiperescala de Argentina como el valor anual generado por instalaciones de al menos 15 MW de carga crítica de TI que son construidas o alquiladas al por mayor por proveedores de servicios de nube, medios digitales, tecnología financiera e IA en todo el país. Se incluyen los ingresos procedentes de la compra de terrenos, la construcción del armazón, el equipamiento eléctrico y mecánico, además de los cargos recurrentes por capacidad mayorista, lo que nos da una visión del ciclo de vida completo que, según Mordor Intelligence, ascendió a 104,67 millones de dólares en 2025.

Exclusión del ámbito de aplicación: No están cubiertos los micrositios Edge de menos de 15 MW, las salas de servidores empresariales ni los bastidores de alojamiento gestionado dentro de las oficinas centrales de telecomunicaciones.

Segmentación

- Por Tipo de Centro de Datos

- Colocación Hiperescala

- Construcción Propia Empresarial/Hiperescala

- Por Tipo de Servicio

- IaaS (Infraestructura como Servicio)

- PaaS (Plataforma como Servicio)

- SaaS (Software como Servicio)

- Por Usuario Final

- Nube e IT

- Telecomunicaciones

- Medios y Entretenimiento

- Gobierno

- BFSI

- Manufactura

- Comercio Electrónico

- Otros Usuarios Finales

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas hablan con operadores de instalaciones, contratistas de EPC eléctrico, gestores de compras en la nube y reguladores provinciales de Buenos Aires, Córdoba y Rosario. Estas entrevistas validan las rampas de utilización, el coste típico de construcción por MW y las prácticas de cobertura del tipo de cambio, colmando las lagunas críticas que dejan los datos públicos.

Investigación documental

Comenzamos con fuentes de nivel 1 de libre acceso, como las estadísticas de banda ancha del Enacom, los índices de precios de la energía del Indec, los registros de importación de servidores y equipos de conmutación de la AFIP y los comunicados de la Asociación Latinoamericana de Redes Neutrales. Para afianzar la oferta, los datos de los envíos aduaneros y las solicitudes de patentes (a través de Questel) revelan la llegada de racks de alta densidad y patines de refrigeración líquida, mientras que las actualizaciones de la capacidad de la red de Cammesa confirman unos plazos realistas para el suministro de energía. Los informes 10-K de las empresas, los informes de los inversores y los artículos de prensa de prestigio completan las señales de demanda. Las bases de datos de pago (D&B Hoovers para datos financieros y Dow Jones Factiva para el flujo de operaciones) nos permiten cotejar el CAPEX de los operadores. Esta lista es ilustrativa; muchas otras fuentes aportan datos individuales.

Dimensionamiento y previsión del mercado

Un enfoque descendente de la construcción de capacidad convierte los MW anunciados, las curvas de ocupación y los costes medios de construcción en USD por MW en valor de mercado, que luego se corrobora mediante comprobaciones ascendentes selectivas, como las tarifas de arrendamiento mayorista de muestra y el recuento de racks. El modelo se basa en variables clave como los MW de TI instalados, la densidad media de racks, la trayectoria de las tarifas eléctricas, la evolución del tipo de cambio peso-dólar, el aumento de la ocupación y el coste típico de MEP por MW. La regresión multivariante proyecta cada factor hasta 2030, y el análisis de escenarios ajusta las perturbaciones de fiabilidad de la red.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones en función de rastreadores independientes de MW y divulgaciones públicas de CAPEX, seguidas de una revisión por pares y la aprobación final de un analista senior. Actualizamos el modelo anualmente, con actualizaciones rápidas cuando se anuncian proyectos importantes o se revisan las tarifas.

Por qué los centros de datos de hiperescala de Mordor en Argentina merecen su confianza

Reconocemos que las estimaciones publicadas difieren porque las empresas mezclan clases de centros de datos, convierten divisas en fechas distintas o modelan rampas de utilización optimistas.

Entre los principales factores que explican las diferencias se encuentran la amplitud del alcance (algunos proyectos abarcan todos los tipos de instalaciones), el hecho de basarse en CAPEX publicados en prensa sin pruebas de ocupación, o la ausencia de ajustes por riesgo de tipo de cambio local que los analistas de Mordor aplican antes de finalizar la base de referencia.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 104,67 millones de USD (2025) | Inteligencia de Mordor | - |

| 2.295,5 millones de dólares (2024) | Consultoría global A | Contabiliza todos los formatos de centros de datos; comprobaciones primarias limitadas; sin ponderación de la volatilidad de las divisas. |

| 76 millones de dólares (2024) | Diario profesional B | Se centra sólo en la colocación minorista; ignora el gasto en autoconstrucción a hiperescala y el calendario de aumento de capacidad |

Estos contrastes demuestran que Mordor Intelligence proporciona una línea de base equilibrada y transparente que vincula variables claras a pasos repetibles, ofreciendo a los responsables de la toma de decisiones una visión fiable de la trayectoria a hiperescala de Argentina.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de centros de datos hiperescala en Argentina?

El mercado se sitúa en USD 0,10 mil millones en 2025 y se pronostica que alcanzará USD 0,17 mil millones en 2030.

¿Qué tipo de centro de datos está creciendo más rápido en Argentina?

Las instalaciones de colocación se están expandiendo a una CAGR del 25% hasta 2030, superando a los modelos de construcción propia

¿Por qué son tan importantes las cargas de trabajo de IA para el crecimiento hiperescala de Argentina?

Los clústeres de entrenamiento de IA requieren densidades de rack de 30 a 50 kW y grandes grupos de GPU, impulsando nuevas inversiones en energía y refrigeración que aumentan la demanda general de capacidad

¿Cómo influyen los incentivos provinciales en la selección de emplazamientos?

Los beneficios fiscales en Córdoba y Neuquén reducen los costos de puesta en marcha y agilizan los permisos, alentando a los operadores a diversificarse fuera de Buenos Aires.

Última actualización de la página el: