Tamaño y Participación del Mercado de Servicios de IA Aplicada

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

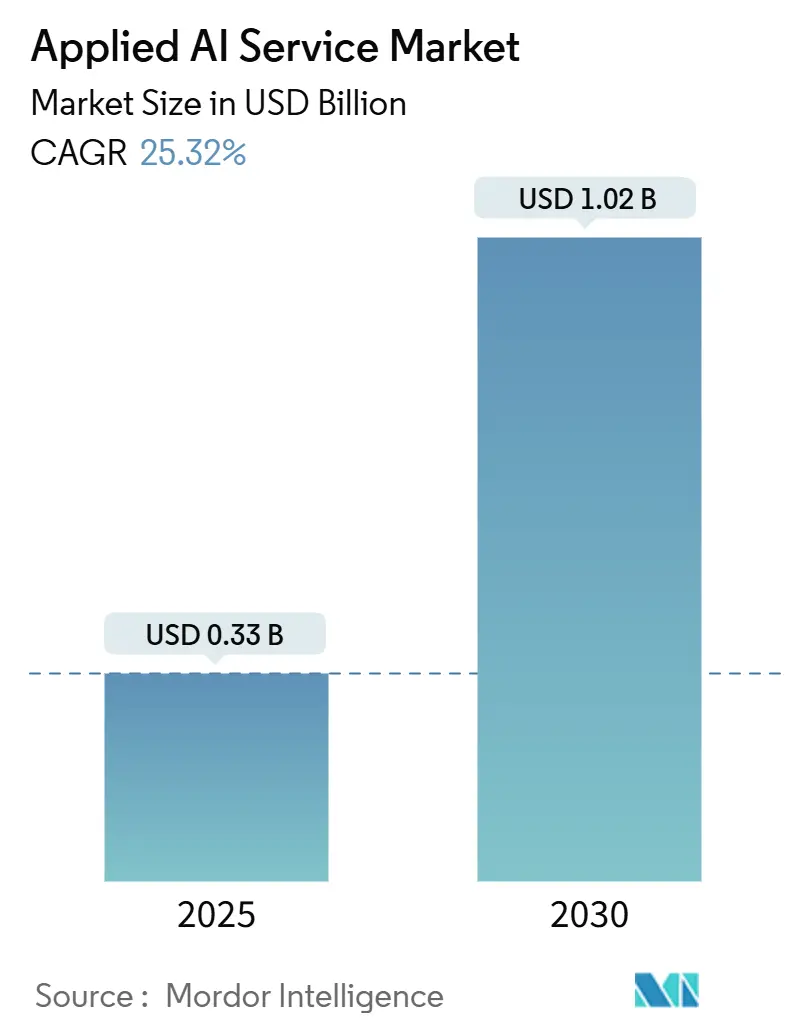

| Tamaño del Mercado (2025) | 0.33 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.02 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 25.32% CAGR |

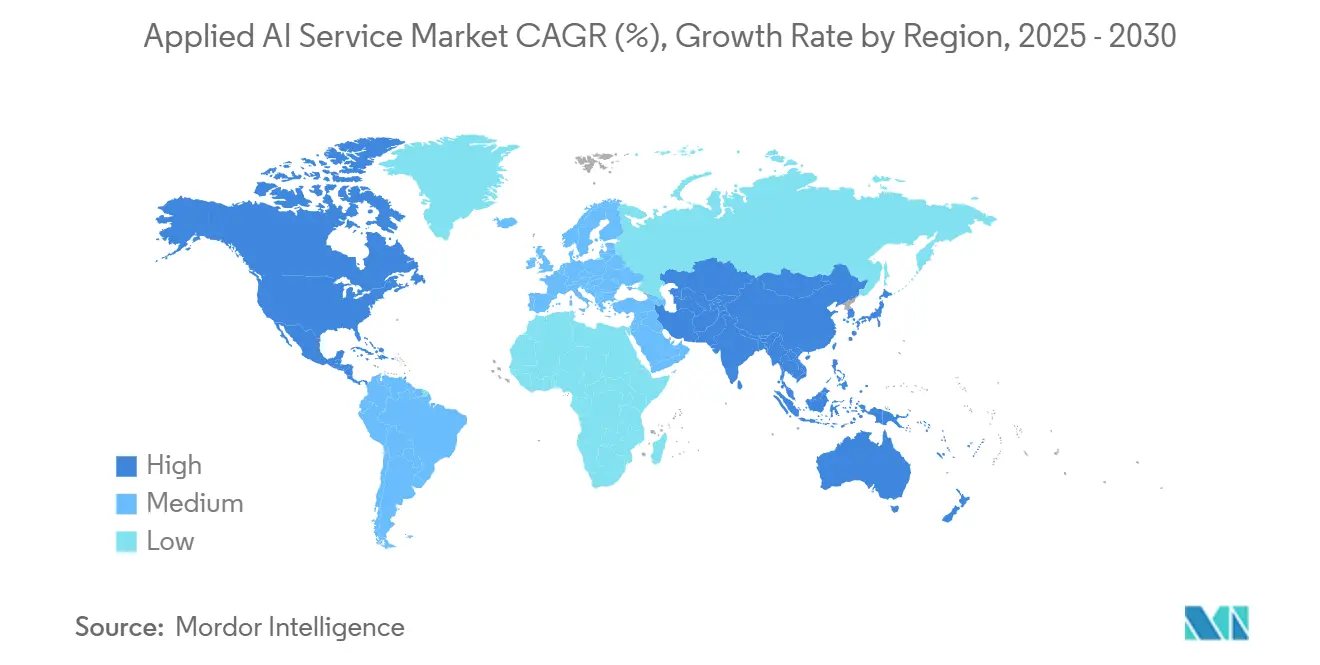

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de IA Aplicada por Mordor Intelligence

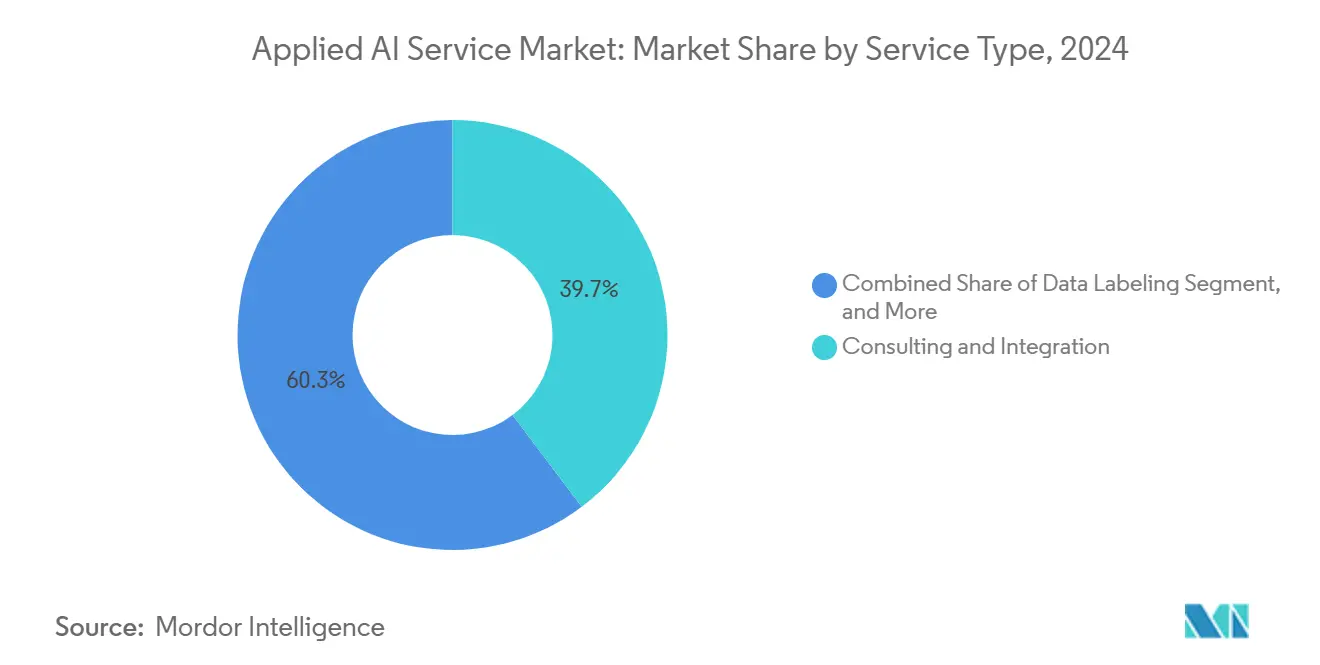

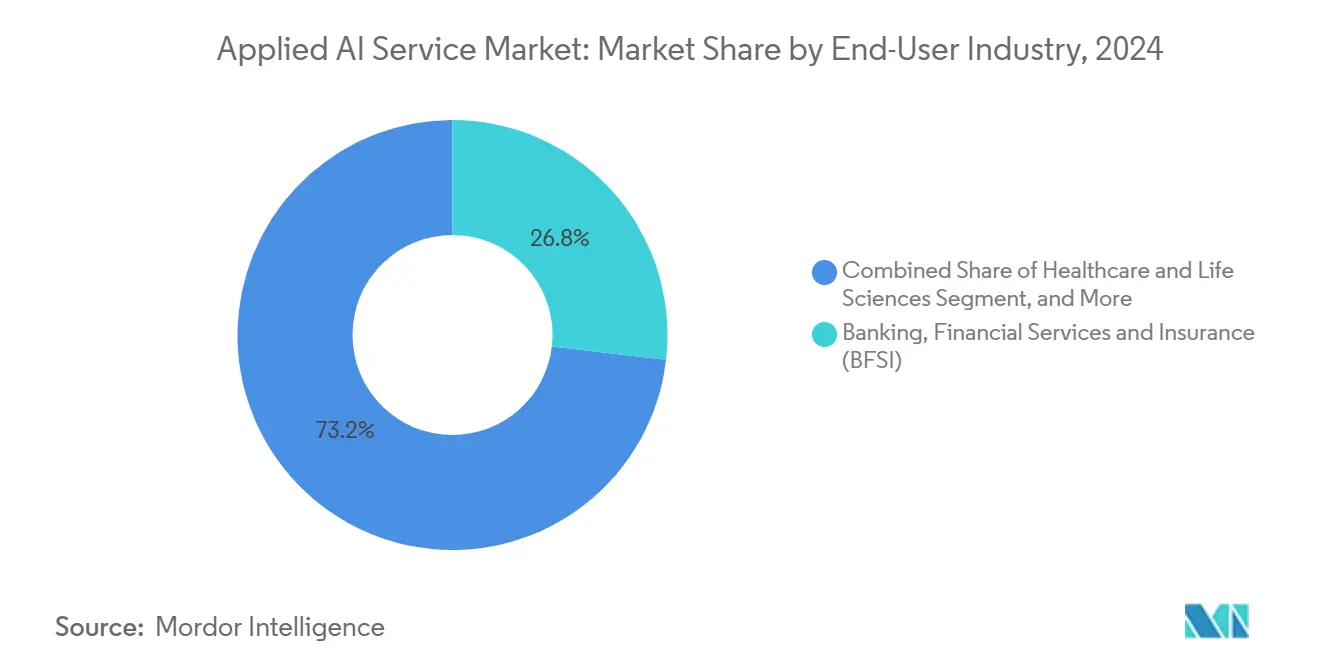

Se proyecta que el tamaño del mercado de Servicios de IA Aplicada alcance USD 1,02 mil millones para 2030, avanzando a una CAGR del 25,32% desde USD 330 millones en 2025. Las empresas están transitando de proyectos piloto a implementaciones en producción que requieren habilidades maduras de consultoría, integración y gobernanza. El impulso de inversión favorece a las firmas que pueden operacionalizar la IA nativa en la nube, optimizar el rendimiento de los modelos bajo restricciones energéticas y cumplir con las normas de soberanía de datos. Los servicios de consultoría e integración mantuvieron la mayor participación del 39,74% en 2024, ya que las organizaciones requerían hojas de ruta estratégicas y capacidades de orquestación multinube. Los servicios de inferencia e implementación registraron la trayectoria más rápida con una CAGR del 26,78%, reflejando el movimiento hacia canalizaciones de IA siempre activas. América del Norte lideró con el 38,97% de los ingresos, debido a una base de compradores sofisticada y marcos de gobernanza claros, mientras que la región de Asia-Pacífico entregó la CAGR más alta del 26,19%, ya que los programas de IA soberana impulsaron el compromiso local. Las ofertas basadas en aprendizaje automático comandaron una participación del 43,76%, aunque los servicios de procesamiento de lenguaje natural se expandieron a una CAGR del 26,64% ante la creciente demanda de agentes conversacionales y herramientas de comprensión de documentos. Los puntos de presión incluyen el aumento de los costos de energía de la infraestructura y las fragmentadas normas de residencia de datos transfronterizas; sin embargo, los servicios gestionados entregados en la nube continúan reduciendo las barreras de adopción para las pequeñas y medianas empresas.

Conclusiones Clave del Informe

- Por tipo de servicio, la consultoría e integración representó el 39,74% de la participación del mercado de Servicios de IA Aplicada en 2024; se prevé que la inferencia e implementación crezca a una CAGR del 26,78% hasta 2030.

- Por tecnología, los servicios de aprendizaje automático lideraron con una participación de ingresos del 43,76% en 2024, mientras que se proyecta que el procesamiento de lenguaje natural se expanda a una CAGR del 26,64% hasta 2030.

- Por modo de implementación, la nube representó el 79,42% del tamaño del mercado de Servicios de IA Aplicada en 2024; se proyecta que la implementación híbrida avance a una CAGR del 25,74% hasta 2030.

- Por industria de usuario final, la banca, los servicios financieros y los seguros mantuvieron el 26,83% de los ingresos en 2024, mientras que el sector de salud y ciencias de la vida es el de más rápido crecimiento con una CAGR del 26,89% hasta 2030.

- Por tamaño de organización, las grandes empresas mantuvieron el 62,19% de los ingresos en 2024, mientras que las Pequeñas y Medianas Empresas (PyMEs) son las de más rápido crecimiento con una CAGR del 25,47% hasta 2030.

- Por geografía, América del Norte capturó una participación de mercado del 38,97% en 2024, y se proyecta que la región de Asia-Pacífico tenga la CAGR más alta del 26,19% de 2024 a 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de IA Aplicada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de IA Nativa en la Nube | +4.2% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Explosión de Modelos Fundacionales Específicos por Industria | +3.8% | Global, ganancias tempranas en BFSI y salud | Mediano plazo (2-4 años) |

| Cambio hacia Contratos de Servicios de IA Basados en Resultados | +3.5% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Maduración del Marco de IA de Código Abierto | +2.9% | Global, influencia regulatoria de la FDA, EMA, GDPR | Largo plazo (≥ 4 años) |

| Iniciativas de IA Soberana | +4.1% | Núcleo de Asia-Pacífico, expansión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Democratización Rápida de la IA Generativa | +3.7% | Global, concentración de PyMEs en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de IA Nativa en la Nube por Parte de las Empresas

El gasto en plataformas de nube escalables continúa aumentando a medida que las cargas de trabajo de IA en contenedores permiten una iteración rápida y una gobernanza simplificada. Microsoft informó que los ingresos de los servicios de Azure AI aumentaron un 45% interanual en el tercer trimestre de 2024, mientras que Amazon Web Services registró un crecimiento del 38% en sus ofertas de IA.[1]Microsoft Corp., "La Fortaleza de la Nube de Microsoft Impulsa los Resultados del Tercer Trimestre," microsoft.com Las empresas aprovechan la orquestación gestionada, la inferencia consciente de la latencia y la conmutación por error multinube para satisfacer sus necesidades de tiempo de actividad. Los controles de cumplimiento estandarizados, incluidas las certificaciones SOC 2 e ISO 27001, reducen los ciclos de diligencia debida y agilizan la adquisición. Los proveedores de servicios que dominan las redes híbridas, el seguimiento del linaje de modelos y el ajuste del rendimiento capturan compromisos premium. Dado que la complejidad de las plataformas de IA ahora supera los conjuntos de habilidades típicos de TI, las organizaciones externalizan cada vez más las operaciones del día dos, sustentando una demanda constante de experiencia especializada en integración.

Explosión de Modelos Fundacionales Específicos por Industria

Las grandes empresas desean modelos preentrenados en corpus ricos en dominio que aborden la jerga, el contexto de los procesos y los mandatos de cumplimiento. Instituciones financieras como JPMorgan Chase lanzaron IndexGPT para investigación, y Goldman Sachs se asoció con Anthropic para analizar expedientes regulatorios.[2]Bloomberg, "Goldman Sachs se Asocia con Anthropic en Herramientas de IA," bloomberg.com En el sector de la salud, las asociaciones entre Roche y Recursion Pharmaceuticals demuestran cómo los modelos con conciencia molecular aceleran el descubrimiento de objetivos. Los proveedores de servicios ganan proyectos combinando ingeniería de datos vertical, ajuste fino transparente y documentación de cumplimiento. La entrega exitosa requiere médicos, actuarios o químicos internos que guíen el diseño de instrucciones y la validación, construyendo fosos defensibles para las firmas con personal de dominio profundo.

Cambio hacia Contratos de Servicios de IA Basados en Resultados

Más compradores vinculan el pago al proveedor con métricas operativas, alineando incentivos y transfiriendo el riesgo a los proveedores. Accenture reveló que el 67% de sus proyectos de IA de 2024 utilizaron honorarios de participación en ganancias o vinculados a métricas.[3]Accenture, "Inversiones en IA y Valor Empresarial," accenture.com Los indicadores clave de rendimiento típicos incluyen el tiempo de resolución de incidentes, la precisión en la suscripción o el incremento de ingresos. Los proveedores invierten en medición de línea base robusta, paneles de valor continuo y operaciones de modelos llave en mano para salvaguardar los márgenes. Los acuerdos basados en resultados promueven renovaciones a más largo plazo y mayores costos de cambio, pero obligan a los proveedores a absorber la volatilidad del rendimiento, favoreciendo a los actores establecidos con sólidos historiales de entrega y arquitecturas de referencia propietarias.

Iniciativas de IA Soberana que Impulsan la Demanda Local de Servicios

Los gobiernos de China, Japón e India ahora exigen el procesamiento de datos localizado y auditorías de algoritmos, lo que está estimulando la inversión en centros de datos nacionales y servicios de asesoría en cumplimiento. El apoyo político incluye subvenciones para granjas de entrenamiento de modelos en territorio nacional y presupuestos piloto para el sector público. Los proveedores que construyen asociaciones locales y obtienen autorizaciones de seguridad aseguran acceso prioritario a proyectos públicos de alto valor. La prisa por satisfacer las cláusulas de residencia acelera el gasto regional en implementaciones de borde híbrido y mercados de modelos de confianza, creando ingresos derivados para integradores de sistemas, proveedores de infraestructura y socios de servicios gestionados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los Costos de Energía de la Infraestructura de IA | -2.1% | Global, agudo en Europa | Corto plazo (≤ 2 años) |

| Mandatos Emergentes de Residencia de Datos de IA Transfronterizos | -1.8% | Global, impulsado por GDPR y leyes nacionales | Mediano plazo (2-4 años) |

| Desafíos de Retención de Talento | -1.5% | Centros tecnológicos de Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Creciente Escepticismo de los Clientes sobre la Ética de la IA | -1.3% | Global, enfoque en industrias reguladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Energía de la Infraestructura de IA

Entrenar un único modelo de lenguaje de gran escala puede consumir 1.287 megavatios-hora (MWh), aproximadamente equivalente al uso anual de electricidad de 120 hogares en Estados Unidos. Europa enfrenta una presión más aguda ya que los precios mayoristas de la energía aumentaron un 40% en 2024, lo que obliga a los proveedores a invertir en compresión de modelos, cuantización y programación de cargas de trabajo. Las implementaciones optimizadas para el borde y el aprendizaje federado distribuyen el consumo de energía, pero el gasto de capital aumenta cuando los clientes exigen aceleradores en las instalaciones. La volatilidad de los precios de la energía puede ralentizar la adopción de aplicaciones generativas intensivas en cómputo en sectores sensibles al precio hasta que las ganancias en eficiencia compensen las facturas de energía.

Mandatos Emergentes de Residencia de Datos de IA Transfronterizos

La Ley de IA de la Unión Europea exige que los sistemas de alto riesgo que utilizan datos de ciudadanos entrenen o infieran dentro de las fronteras de la UE. Las normas preliminares de China exigen que los proveedores extranjeros se asocien localmente, y estatutos similares están siendo promovidos en Brasil e Indonesia. El cumplimiento implica puntos de presencia de nube regional, reentrenamiento de modelos localizado y complejas pistas de auditoría, lo que puede elevar los costos para las implementaciones globales. Los proveedores más pequeños pueden tener dificultades para financiar infraestructuras paralelas, lo que podría presagiar consolidación o alianzas de marca blanca con anfitriones locales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Integración Lideran la Transformación del Mercado

Los servicios de consultoría e integración representaron el 39,74% de los ingresos de 2024, ya que las empresas buscaban orientación sobre marcos de gobernanza, planos de arquitectura y gestión del cambio. Los grandes programas multicapa requerían armonizar los activos heredados de ERP, CRM y lago de datos con los flujos de trabajo modernos de operaciones de modelos, lo que elevó los montos de los contratos. El desarrollo personalizado siguió siendo vital para los sectores regulados que rechazan las soluciones únicas.

Los especialistas en etiquetado de datos proporcionaron anotaciones específicas del dominio que mejoraron la precisión del modelo, especialmente en imágenes médicas y conjuntos de datos de conducción autónoma. Se prevé que el tamaño del mercado de Servicios de IA Aplicada atribuible a la inferencia e implementación se expanda a una CAGR del 26,78%, impulsado por herramientas para lanzamientos canarios, automatización de reversión y monitoreo en tiempo real. Los proveedores que empaquetan canalizaciones de referencia para el control de versiones de modelos, alertas de deriva y enrutamiento A/B acortan el tiempo de obtención de valor y desbloquean ingresos recurrentes por servicios. El mercado de Servicios de IA Aplicada demuestra un claro giro desde el compromiso de prueba de concepto hacia la resiliencia en producción, donde el tiempo de actividad, el registro listo para auditoría y la optimización impulsan el gasto.

Por Tecnología: El Dominio del Aprendizaje Automático Enfrenta el Desafío del Procesamiento de Lenguaje Natural

Los servicios de aprendizaje automático representaron el 43,76% de los ingresos de 2024 porque el análisis predictivo, los motores de recomendación y la detección de anomalías entregaron un retorno de inversión tangible en la prevención del fraude y la planificación de la cadena de suministro. Las bibliotecas maduras entre industrias, la ingeniería de características automatizada y los entornos de cuadernos nativos en la nube reducen las barreras de adopción. Sin embargo, se proyecta que los servicios de procesamiento de lenguaje natural sigan una CAGR del 26,64% hasta 2030, impulsados por chatbots empresariales, resumen de bases de conocimiento y flujos de trabajo de análisis de contratos.

Los avances en arquitecturas basadas en transformadores y la generación aumentada por recuperación aumentan la aceptación en el soporte al cliente y la automatización de procesos administrativos. La diferencia en la participación del mercado de Servicios de IA Aplicada puede reducirse a medida que las soluciones de procesamiento de lenguaje natural integren la gobernanza de recuperación, se amplíen las ventanas de contexto y el ajuste fino por instrucciones reduzca los costos de ingeniería de instrucciones. Los proveedores que agrupan el aprendizaje por transferencia, las ontologías específicas del dominio y los servicios de equipo rojo posterior a la implementación se diferencian en este subsegmento de rápido crecimiento.

Por Modo de Implementación: Supremacía de la Nube con Crecimiento Híbrido

Las plataformas en la nube capturaron el 79,42% del gasto de 2024, ya que los clientes valoran el escalado elástico y la facturación de pago por uso para la experimentación. Los principales hiperescaladores continúan lanzando chips de inferencia de propósito específico que reducen el costo total de propiedad y aceleran el rendimiento, consolidando aún más su papel en los ciclos de desarrollo. Sin embargo, las arquitecturas híbridas registran una CAGR del 25,74% porque las organizaciones deben conciliar las cláusulas de residencia de datos locales con la necesidad de capacidad de expansión.

El tamaño del mercado de Servicios de IA Aplicada vinculado a soluciones híbridas se beneficia de nuevas pilas de orquestación que permiten el movimiento fluido de modelos empaquetados en contenedores entre clústeres en las instalaciones y nodos en la nube. Los proveedores que ofrecen arquitecturas de referencia basadas en planos, interconexiones de confianza cero y aplicación automatizada de políticas dominan las listas cortas de contratos. Las implementaciones en las instalaciones persisten en defensa, salud y líneas de manufactura de latencia ultrabaja, pero su participación disminuye a medida que las certificaciones de seguridad en la nube se vuelven más prevalentes.

Por Industria de Usuario Final: El Liderazgo de BFSI Desafiado por el Auge de la Salud

Los segmentos de banca, servicios financieros y seguros controlaron el 26,83% de los ingresos de 2024 basándose en casos de uso de larga data en puntuación crediticia, antilavado de dinero y negociación algorítmica. Los entornos regulatorios de prueba maduros permiten aprobaciones más rápidas, y los equipos con conocimientos cuantitativos aceleran la adopción de modelos a medida. Sin embargo, se proyecta que la salud y las ciencias de la vida crezcan a una CAGR del 26,89% hasta 2030, impulsadas por algoritmos de diagnóstico aprobados por la FDA y el diseño de proteínas asistido por IA.

Los hospitales celebran acuerdos de servicio plurianuales para el triaje de radiología, el apoyo a la decisión clínica y la optimización del flujo de pacientes. Los sectores de energía, servicios públicos, transporte y gobierno también amplifican la demanda al implementar mantenimiento predictivo, enrutamiento inteligente y chatbots de servicio al ciudadano. El mercado de Servicios de IA Aplicada prospera donde los reguladores del dominio publican orientación sobre entornos de prueba, lo que permite a los proveedores compartimentar el riesgo y acelerar la prueba de valor.

Por Tamaño de Organización: Desafíos de Aceleración de las PyMEs, Dominio Empresarial

Las grandes empresas representaron el 62,19% de los gastos de 2024, ya que las transformaciones complejas de múltiples unidades de negocio requieren una consultoría extensa e integración a medida. Persiguen tejidos de datos horizontales, catálogos de modelos y flujos de trabajo de gobernanza automatizados para desbloquear economías de escala entre funciones. Sin embargo, las PyMEs están expandiendo el gasto a una CAGR del 25,47%, catalizado por API de fácil integración, constructores de modelos sin código y facturación basada en consumo.

Las incrustaciones fáciles de integrar, los entornos de prueba de ajuste fino y los modelos de mercado de proveedores como Hugging Face permiten a los equipos reducidos abordar puntos de dolor específicos. Los proveedores que atienden a las PyMEs con soluciones industriales empaquetadas, canalizaciones de datos con plantillas y seguros de responsabilidad gestionados aprovecharán un grupo de crecimiento poco penetrado. El mercado de Servicios de IA Aplicada demuestra democratización a medida que las brechas de habilidades se reducen mediante el uso de herramientas automatizadas y mejores prácticas creadas por la comunidad.

Análisis Geográfico

América del Norte generó el 38,97% de los ingresos de 2024, impulsada por la innovación financiada por capital de riesgo, la profunda adopción de la nube y marcos de gobernanza bien definidos. Las empresas de Estados Unidos invirtieron USD 67,2 mil millones en proyectos de IA en 2024, mientras que Canadá se centró en el análisis de recursos naturales y casos de uso de tecnología financiera. Las órdenes ejecutivas federales fomentan una IA confiable sin restricciones generales, promoviendo la experimentación. Los extensos ecosistemas de socios entre hiperescaladores, integradores especializados y comunidades de código abierto aceleran los plazos de los proyectos y refuerzan el dominio regional.

Se prevé que Asia-Pacífico entregue una CAGR del 26,19% hasta 2030, respaldada por inversiones en IA soberana, cuotas de adquisición del sector público e infraestructura de nube doméstica en expansión. El énfasis de China en las revisiones de seguridad y los registros de algoritmos cataliza las alianzas de servicios locales. La hoja de ruta de la Sociedad 5.0 de Japón financia bancos de prueba de IA para la manufactura, mientras que la estrategia nacional de India promueve diagnósticos de salud y proyectos piloto de tecnología agrícola. Los clientes regionales a menudo demandan modelos de lenguaje bilingüe, inferencia de borde ligera e informes de cumplimiento localizados, lo que genera oportunidades de servicio matizadas.

Europa avanza de manera constante a medida que las organizaciones equilibran la innovación con estrictas leyes de protección de datos. Alemania se centra en la automatización industrial y el mantenimiento predictivo, mientras que el Reino Unido escala plataformas de servicios financieros habilitadas por IA. La taxonomía basada en riesgos de la Ley de IA influye en las hojas de ruta de los proveedores, posicionando la consultoría de cumplimiento como un nicho de alto margen. Francia compromete fondos públicos significativos para la investigación traslacional que genera compromisos de servicio en tecnología médica y tecnología climática. Los proyectos piloto de Oriente Medio y África se centran en iniciativas de ciudades inteligentes, mientras que América Latina implementa cada vez más IA para la agricultura de precisión y la banca digital.

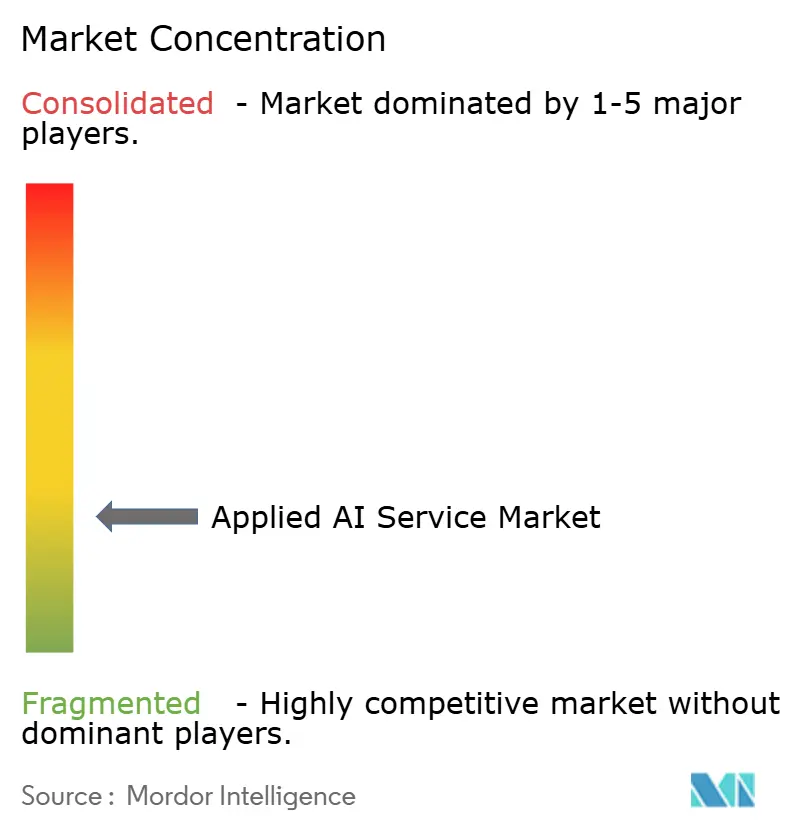

Panorama Competitivo

El mercado exhibe una fragmentación moderada porque las empresas prefieren especialistas de mejor clase sobre suites monolíticas. Los actores tecnológicos de primer nivel aprovechan plataformas de orquestación propietarias y grandes fuerzas laborales globales. Palantir se centra en análisis de defensa, inteligencia e infraestructura crítica, asegurando contratos federales plurianuales.

C3.ai se alinea con empresas industriales a través de módulos de mantenimiento predictivo preempaquetados y recientemente ha integrado modelos de Azure OpenAI en su cartera. Scale AI aprovecha el etiquetado de datos de alta calidad y la generación de datos sintéticos para reducir los ciclos de entrenamiento en los segmentos automotriz y minorista. Los proveedores de nicho se diferencian por su enfoque vertical; por ejemplo, H2O.ai ofrece IA explicable para banca y salud, mientras que Appen se orienta a anotaciones de imágenes médicas.

Se espera consolidación a medida que el aumento de los costos de cumplimiento, las inversiones en eficiencia energética y los requisitos de localización presionen a los pequeños proveedores. Las alianzas estratégicas, los flujos de financiación de capital de riesgo y la concesión cruzada de licencias de propiedad intelectual configuran los límites competitivos a medida que los proveedores compiten por incorporar garantías de resultados y conjuntos de herramientas de gobernanza.

Líderes de la Industria de Servicios de IA Aplicada

C3.ai, Inc.

Palantir Technologies Inc.

DataRobot, Inc.

H2O.ai, Inc.

Dataiku SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: OpenAI y Roche formaron una alianza estratégica para codesarrollar modelos fundacionales para el descubrimiento de fármacos de moléculas pequeñas, estableciendo un laboratorio de investigación conjunto plurianual en Basilea.

- Julio de 2025: Scale AI lanzó una plataforma de etiquetado de datos federada que permite la anotación en las instalaciones para sectores regulados en Europa y Asia-Pacífico, reduciendo los costos de cumplimiento de transferencia de datos.

- Mayo de 2025: C3.ai introdujo el Asistente ERP Generativo, integrando los servicios de Azure OpenAI dentro de su suite de manufactura para automatizar la programación de producción y el análisis de riesgo de proveedores.

- Marzo de 2025: Palantir Technologies presentó Apollo AI Control Plane v2.0, añadiendo un registro de modelos de confianza cero, informes de cumplimiento automatizados y telemetría de uso de energía en tiempo real para clientes de defensa e infraestructura crítica.

Alcance del Informe Global del Mercado de Servicios de IA Aplicada

El Informe del Mercado de Servicios de IA Aplicada está Segmentado por Tipo de Servicio (Consultoría e Integración, Servicios Gestionados, Desarrollo Personalizado, Etiquetado de Datos, Entrenamiento de Modelos, Inferencia e Implementación, Otro Tipo de Servicio), Tecnología (Aprendizaje Automático, Procesamiento de Lenguaje Natural, Visión por Computadora, Reconocimiento de Voz, Aprendizaje por Refuerzo, Detección de Anomalías), Modo de Implementación (Nube, Local, Híbrido), Industria de Usuario Final (Banca, Servicios Financieros y Seguros, Salud y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Manufactura, Energía y Servicios Públicos, Transporte y Logística, Gobierno y Sector Público, Telecomunicaciones y Medios, Otra Industria de Usuario Final), Tamaño de Organización (Grandes Empresas, Pequeñas y Medianas Empresas) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD), Según Disponibilidad.

| Consultoría e Integración |

| Servicios Gestionados |

| Desarrollo Personalizado |

| Etiquetado de Datos |

| Entrenamiento de Modelos |

| Inferencia e Implementación |

| Otro Tipo de Servicio |

| Aprendizaje Automático |

| Procesamiento de Lenguaje Natural |

| Visión por Computadora |

| Reconocimiento de Voz |

| Aprendizaje por Refuerzo |

| Detección de Anomalías |

| Nube |

| Local |

| Híbrido |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Energía y Servicios Públicos |

| Transporte y Logística |

| Gobierno y Sector Público |

| Telecomunicaciones y Medios |

| Otra Industria de Usuario Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PyMEs) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Servicio | Consultoría e Integración | ||

| Servicios Gestionados | |||

| Desarrollo Personalizado | |||

| Etiquetado de Datos | |||

| Entrenamiento de Modelos | |||

| Inferencia e Implementación | |||

| Otro Tipo de Servicio | |||

| Por Tecnología | Aprendizaje Automático | ||

| Procesamiento de Lenguaje Natural | |||

| Visión por Computadora | |||

| Reconocimiento de Voz | |||

| Aprendizaje por Refuerzo | |||

| Detección de Anomalías | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Energía y Servicios Públicos | |||

| Transporte y Logística | |||

| Gobierno y Sector Público | |||

| Telecomunicaciones y Medios | |||

| Otra Industria de Usuario Final | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PyMEs) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Servicios de IA Aplicada en 2025?

El mercado está valorado en USD 330 millones en 2025 y se prevé que alcance USD 1,02 mil millones para 2030.

¿Qué tipo de servicio posee la mayor porción de ingresos?

Los servicios de consultoría e integración lideran con el 39,74% de los ingresos de 2024 gracias a la demanda de estrategia y soporte de orquestación multinube.

¿Qué segmento del mercado de Servicios de IA Aplicada está creciendo más rápido?

Se proyecta que los servicios de inferencia e implementación se expandan a una CAGR del 26,78% a medida que las empresas trasladan los modelos de los laboratorios a la producción.

¿Qué región muestra las perspectivas de crecimiento más altas?

Asia-Pacífico registra la CAGR más rápida del 26,19% hasta 2030, respaldada por políticas de IA soberana y la expansión de la capacidad de nube local.

¿Por qué las implementaciones híbridas están ganando terreno?

Los modelos híbridos equilibran la escalabilidad de la nube con los mandatos de soberanía de datos, atrayendo a industrias que deben mantener datos sensibles en las instalaciones mientras utilizan recursos en la nube para el entrenamiento.

¿Qué sector vertical está proyectado para crecer más rápidamente?

La salud y las ciencias de la vida demuestran una CAGR del 26,89% apoyada por aprobaciones regulatorias para diagnósticos habilitados por IA y programas acelerados de descubrimiento de fármacos.

Última actualización de la página el: