Tamaño y Participación del Mercado de Ingredientes Sabrosos de APAC

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

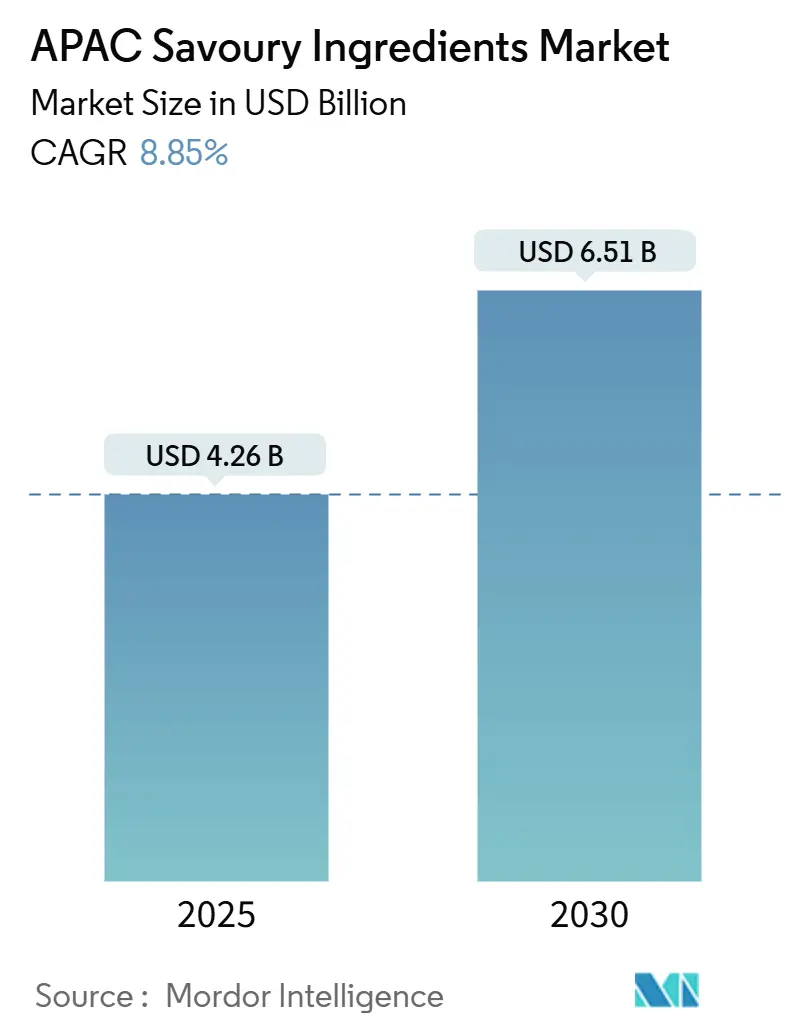

| Tamaño del Mercado (2025) | 4.26 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.51 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Sabrosos de APAC por Mordor Intelligence

El tamaño del mercado de ingredientes sabrosos de Asia-Pacífico alcanzó los USD 4.260 millones en 2025 y se espera que crezca hasta USD 6.510 millones en 2030, a una CAGR del 8,85%. La urbanización, el aumento de los ingresos disponibles y la diversificación de los productos alimentarios procesados están impulsando un mayor consumo de ingredientes en las instalaciones de fabricación. Los fabricantes de fideos instantáneos en China, Indonesia y Tailandia están incorporando potenciadores de sabor fermentados para lograr diferenciación de productos en el competitivo mercado, mientras que los fabricantes de aperitivos premium en Japón y Australia están adoptando ingredientes de etiqueta limpia para satisfacer las demandas de los consumidores. Si bien la armonización regulatoria de la ASEAN reduce los gastos de cumplimiento internacional en toda la región, los requisitos más estrictos de reducción de sodio en los mercados desarrollados están aumentando significativamente los costos de reformulación de productos. El mercado demuestra una competencia moderada, ya que las empresas emergentes de biotecnología desafían a los fabricantes tradicionales de glutamato monosódico (MSG) con innovadores ingredientes umami basados en fermentación.

Conclusiones Clave del Informe

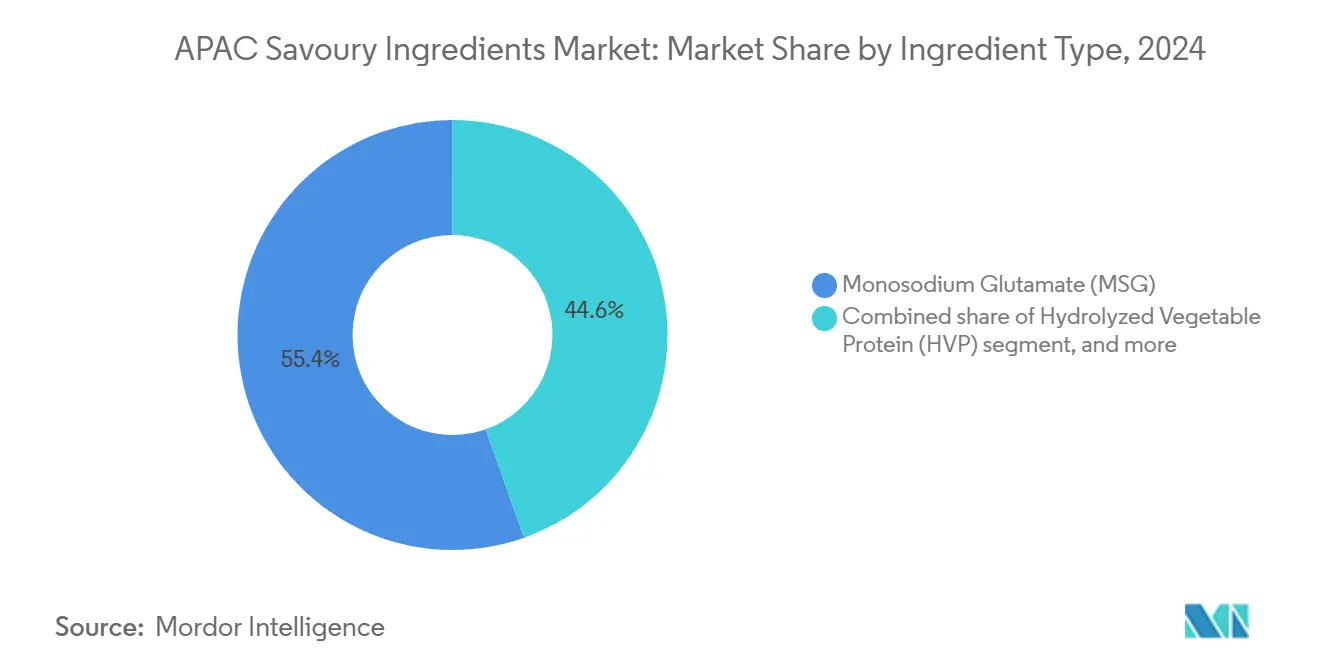

- Por tipo de ingrediente, el glutamato monosódico (MSG) representó el 55,41% de la participación del mercado de ingredientes sabrosos de Asia-Pacífico en 2024, mientras que se prevé que la proteína vegetal hidrolizada (HVP) registre la CAGR más rápida del 10,28% hasta 2030.

- Por origen, los ingredientes naturales mantuvieron una participación del 63,25% en 2024; se proyecta que los equivalentes sintéticos se expandan a una CAGR del 9,32% durante 2025-2030.

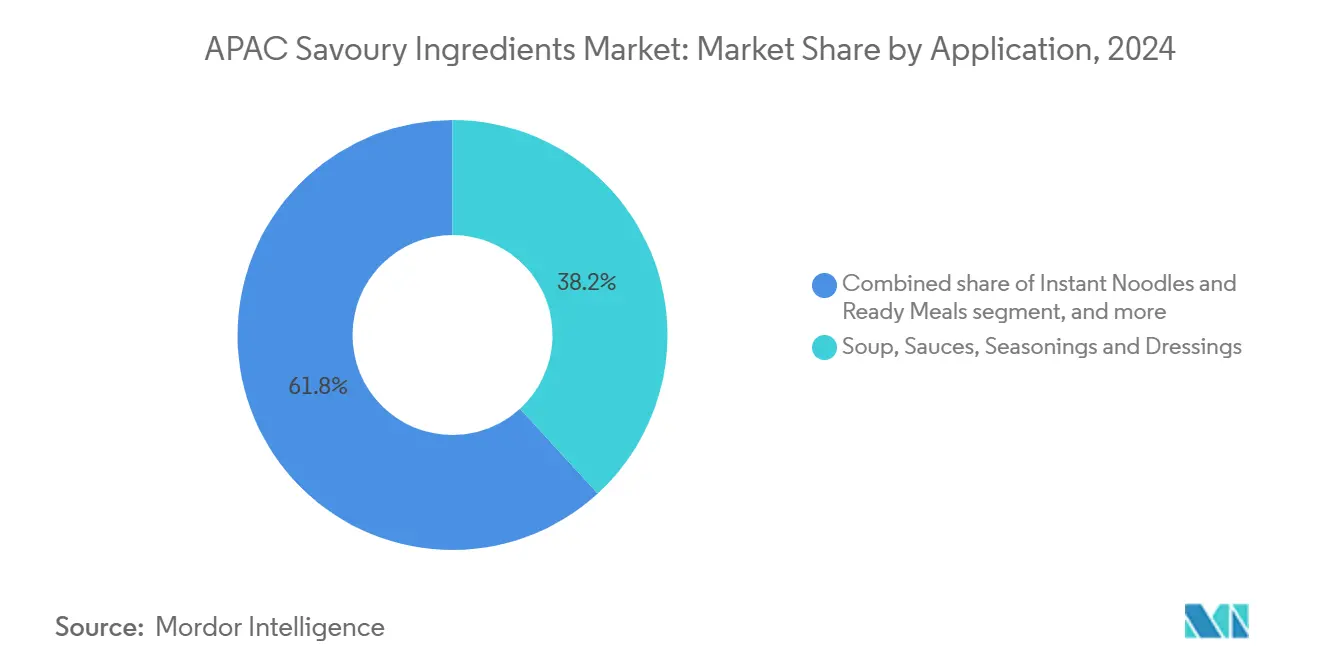

- Por aplicación, el segmento de sopas, salsas, condimentos y aderezos representó el 38,20% del tamaño del mercado de ingredientes sabrosos de Asia-Pacífico en 2024, mientras que los fideos instantáneos y las comidas preparadas están preparados para la CAGR más alta del 11,23%.

- Por geografía, China lideró con una participación del 35,18% en 2024; India está preparada para crecer a una CAGR del 9,98% entre 2025-2030.

Tendencias e Información del Mercado de Ingredientes Sabrosos de APAC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de alimentos procesados | +1.8% | China, India, Indonesia, Tailandia | Mediano plazo (2-4 años) |

| Creciente tendencia hacia ingredientes de etiqueta limpia y naturales | +1.5% | Japón, Australia, Corea del Sur, Singapur | Largo plazo (≥ 4 años) |

| Expansión de los centros de fabricación de fideos instantáneos y comidas preparadas | +1.2% | China, Indonesia, Tailandia, India | Corto plazo (≤ 2 años) |

| Mayor papel de los potenciadores sabrosos basados en fermentación | +0.9% | Asia-Pacífico global, con concentración en Japón, China | Mediano plazo (2-4 años) |

| Avances tecnológicos en fermentación de precisión y diseño digital de sabores | +0.7% | Singapur, Japón, Australia, Corea del Sur | Largo plazo (≥ 4 años) |

| Expansión industrial de las aplicaciones de proteína vegetal hidrolizada (HVP) | +0.5% | China, India, Tailandia, Indonesia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Alimentos Procesados

La urbanización en Asia-Pacífico está transformando los patrones de consumo de alimentos, con la demanda de alimentos procesados creciendo más rápido de lo que sugieren las tendencias demográficas. La demanda de alimentos de conveniencia está aumentando significativamente en las ciudades de segundo y tercer nivel, donde las poblaciones trabajadoras dependen de alimentos envasados que necesitan perfiles de sabor complejos para igualar los gustos de la cocina tradicional. El aumento de los hogares con doble ingreso y las jornadas laborales más largas han acelerado este cambio, particularmente entre los jóvenes profesionales urbanos. Indonesia consumió entre 12.000 y 13.000 millones de porciones de fideos instantáneos anuales a partir de 2024, convirtiéndose en el segundo mercado más grande a nivel mundial y aumentando la demanda de MSG, extractos de levadura y oleorresinas de especias en la fabricación[1]Fuente: Organización AEGIC, "El mercado indonesio de fideos," aegic.org. Esta transición demográfica crea un crecimiento de volumen consistente para los proveedores de ingredientes sabrosos, especialmente aquellos que ofrecen soluciones rentables que preservan los sabores auténticos en diferentes preferencias regionales. La evolución del mercado está impulsada además por consumidores que buscan sabores familiares en formatos convenientes, lo que lleva a los fabricantes a desarrollar combinaciones innovadoras de ingredientes que capturan las preferencias de sabor locales.

Creciente Tendencia hacia Ingredientes de Etiqueta Limpia y Naturales

Las preferencias de los consumidores en los mercados premium están impulsando formulaciones complejas a medida que los fabricantes equilibran los requisitos de etiqueta limpia con el rendimiento funcional. Los estándares de la Administración de Bienes Terapéuticos de Australia influyen en las expectativas de etiqueta limpia en los mercados del Sudeste Asiático, donde los fabricantes orientados a la exportación adoptan prácticas de formulación similares. Esta tendencia se está expandiendo más allá de los segmentos premium, con marcas de mercado masivo que utilizan extractos naturales de levadura y concentrados de lácteos fermentados en lugar de potenciadores de sabor sintéticos. La aprobación regulatoria de Singapur de proteínas derivadas de la fermentación, como Solein en los productos de helado de proteínas de Ajinomoto, muestra cómo las regulaciones pueden impulsar la innovación de etiqueta limpia en aplicaciones sabrosas. Esta evolución del mercado ha llevado a los proveedores de ingredientes a invertir en capacidades de fermentación y tecnologías de extracción natural, desplazando la ventaja competitiva hacia empresas con experiencia en biotecnología.

Expansión de los Centros de Fabricación de Fideos Instantáneos y Comidas Preparadas

La consolidación de la fabricación de fideos instantáneos y comidas preparadas ha creado centros de demanda concentrada que influyen en las estrategias de adquisición de ingredientes y las operaciones de la cadena de suministro. Tailandia ha fortalecido su posición como centro regional de exportación de fideos instantáneos, con fabricantes que aumentan la capacidad de producción para satisfacer la creciente demanda en los mercados de la ASEAN y otras regiones. Nissin Foods se ha expandido a través de empresas conjuntas en Australia y Nueva Zelanda, estableciendo nuevos centros de demanda de ingredientes sabrosos más allá de los mercados asiáticos tradicionales. Los fabricantes coreanos, incluidos Nongshim y Samyang, se han expandido hacia los mercados latinoamericanos, mostrando la globalización de la producción asiática de fideos instantáneos y creando oportunidades de exportación para los proveedores de ingredientes regionales. El modelo de centro de fabricación permite economías de escala en la adquisición de ingredientes, al tiempo que requiere calidad consistente y suministro confiable en múltiples instalaciones de producción. Esta concentración beneficia a los productores de ingredientes a gran escala, pero crea barreras de entrada para los proveedores más pequeños que carecen de la capacidad para atender a clientes de escala industrial con estrictos requisitos de calidad.

Mayor Papel de los Potenciadores Sabrosos Basados en Fermentación

La tecnología de fermentación está avanzando más allá de las aplicaciones tradicionales para proporcionar soluciones de ingeniería de precisión que abordan los desafíos sensoriales y nutricionales en las formulaciones alimentarias modernas. La investigación de la Universidad de Queensland sobre aplicaciones de fermentación de precisión en Australia demuestra la capacidad de la tecnología para producir compuestos de sabor complejos de manera más sostenible que los métodos de extracción tradicionales[2]Fuente: Tate & Lyle,"tate-lyle-launches-automated-lab-singapore-mouthfeel-solutions," tate-lyle.com. Los ingredientes fermentados proporcionan beneficios funcionales más allá de la mejora del sabor, incluida una mayor estabilidad en almacén, menor contenido de sodio y nutrición mejorada a través de compuestos bioactivos. La tecnología permite la producción local de ingredientes que típicamente dependen de cadenas de suministro agrícolas, reduciendo la vulnerabilidad a las interrupciones relacionadas con el clima y las fluctuaciones de precios. Las empresas que invierten en capacidades de fermentación obtienen ventajas a través de la personalización de ingredientes y la menor dependencia de los mercados de materias primas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio regulatorio estricto sobre el MSG y el contenido de sodio | -1.1% | Asia-Pacífico global, particularmente Australia, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Competencia de condimentos y especias tradicionales | -0.8% | China, India, Tailandia, Indonesia | Mediano plazo (2-4 años) |

| Volatilidad del suministro de oleorresinas y extractos de especias | -0.6% | India, China, Indonesia, Tailandia | Corto plazo (≤ 2 años) |

| Presión de costos de los sistemas sabrosos naturales | -0.4% | Japón, Australia, Corea del Sur, Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Regulatorio Estricto sobre el MSG y el Contenido de Sodio

Los cambios regulatorios en los mercados desarrollados de Asia-Pacífico están creando desafíos de formulación que requieren un rediseño integral del producto en lugar de una simple sustitución de ingredientes. La determinación preliminar del Departamento de Comercio de los Estados Unidos sobre la elusión del MSG procedente de Malasia en febrero de 2025 ha perturbado las cadenas de suministro establecidas, lo que obliga a los fabricantes a diversificar sus fuentes de abastecimiento[3]Fuente: Registro Federal, "Glutamato Monosódico de la República Popular China: Determinación Afirmativa Preliminar de Elusión," federalregister.gov. Si bien las Normas Alimentarias de Australia y Nueva Zelanda (FSANZ) confirman la seguridad del MSG para la población general, las percepciones negativas de los consumidores continúan impulsando a los fabricantes hacia soluciones umami alternativas, a menudo a costos más elevados. El objetivo de la Organización Mundial de la Salud de una reducción global del sodio del 30% para 2025 añade presión sobre las formulaciones de ingredientes sabrosos, particularmente en los alimentos procesados donde los potenciadores a base de sodio cumplen funciones esenciales más allá del sabor. Este entorno regulatorio beneficia a los proveedores de ingredientes con capacidades de fermentación y tecnologías de mejora natural del umami, al tiempo que impacta a las empresas que dependen de soluciones tradicionales basadas en MSG.

Volatilidad del Suministro de Oleorresinas y Extractos de Especias

Las interrupciones en la cadena de suministro causadas por eventos climáticos están aumentando la volatilidad en los mercados de especias y oleorresinas, lo que obliga a las empresas a modificar sus estrategias de abastecimiento e inventario. La investigación antidumping del Representante Comercial de los Estados Unidos sobre las importaciones de oleorresina de pimentón procedentes de India pone de relieve cómo las acciones regulatorias intensifican las dificultades existentes en la cadena de suministro y aumentan los costos para los fabricantes que dependen de regiones específicas. Los impactos climáticos son evidentes en múltiples ingredientes, como se observa en las interrupciones de la producción de vainilla de Madagascar por ciclones y la disminución del 14% en la producción de cacao de África Occidental durante 2023-2024. Estas restricciones de suministro benefician a los proveedores de ingredientes con redes de abastecimiento diversificadas e integración vertical, al tiempo que crean oportunidades de mercado para alternativas sintéticas y derivadas de la fermentación que proporcionan estabilidad en el suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: El Dominio del MSG Enfrenta la Disrupción de la Etiqueta Limpia

Las alternativas derivadas de la fermentación están transformando la dinámica del mercado de ingredientes, con la proteína vegetal hidrolizada (HVP) proyectada para crecer a una CAGR del 10,28% durante 2025-2030, mientras que el MSG mantiene una participación de mercado sustancial del 55,41% en 2024. La introducción por parte de Ajinomoto del sabor de tomate fermentado Palate Perfect FL-TM en julio de 2025 ilustra cómo los fabricantes tradicionales de MSG están expandiéndose hacia alternativas de etiqueta limpia para abordar los riesgos de la cadena de suministro mientras ofrecen beneficios funcionales comparables. Los extractos de levadura continúan experimentando una demanda consistente en aplicaciones industriales, específicamente en bases de sopas y mezclas de condimentos, donde su composición natural apoya los requisitos de etiqueta limpia sin reducir la intensidad del umami.

Los nucleótidos siguen siendo un segmento de nicho utilizado principalmente en formulaciones premium de fideos instantáneos y sistemas de condimentos de calidad de restaurante, donde actúan sinérgicamente con el MSG para mejorar los perfiles de sabor a niveles de uso reducidos. El segmento "Otros", que incluye concentrados de lácteos fermentados, concentrados de hongos y extractos de kokumi, demuestra innovación en aplicaciones especializadas donde los ingredientes convencionales no satisfacen los requisitos funcionales. La selección de ingredientes está cada vez más influenciada por los requisitos regulatorios bajo las directrices de la FSANZ y las iniciativas emergentes de armonización de la ASEAN, particularmente para los fabricantes que operan en múltiples regiones con diversas normas de aprobación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Origen: La Premiumización Natural Impulsa la Innovación Sintética

Los ingredientes naturales mantienen una participación de mercado del 63,25% en 2024, ya que los consumidores demuestran disposición a pagar precios premium por productos que perciben como auténticos. Mientras tanto, las alternativas sintéticas logran una CAGR del 9,32% gracias a la mejora tecnológica y la optimización de los costos de producción. El segmento natural aprovecha los métodos de producción basados en fermentación, que integran elementos tanto de procesos naturales como sintéticos. Esto permite que ingredientes como los extractos de levadura y las proteínas fermentadas mantengan un posicionamiento natural mientras logran eficiencia a escala industrial.

Los ingredientes sintéticos mantienen su posición en aplicaciones que requieren un rendimiento consistente y una estabilidad prolongada en almacén, particularmente en productos de exportación expuestos a temperaturas variables durante la distribución. Las interrupciones en la cadena de suministro y los desafíos relacionados con el clima en el abastecimiento de ingredientes naturales crean oportunidades para alternativas sintéticas que proporcionan precios estables y suministro confiable. La creciente adopción de tecnologías de fermentación de precisión indica un posible cambio desde la categorización basada en el origen hacia la diferenciación basada en la funcionalidad, a medida que los consumidores desarrollan una mejor comprensión de las aplicaciones de la biotecnología.

Por Aplicación: Los Fideos Instantáneos Impulsan la Innovación Más Allá de los Segmentos Tradicionales

Se proyecta que el segmento de fideos instantáneos y comidas preparadas crezca a una CAGR del 11,23% durante 2025-2030. El segmento de sopas, salsas, condimentos y aderezos mantiene el liderazgo del mercado con una participación del 38,20% en 2024. Este patrón de crecimiento refleja el mayor impacto de la urbanización en los hábitos de consumo y la ampliación de las capacidades de fabricación en los mercados del Sudeste Asiático. El segmento de aperitivos salados demuestra un sólido desempeño a través del posicionamiento premium, lo que permite a los fabricantes gestionar los costos de ingredientes de manera efectiva. Esto crea oportunidades para ingredientes especializados, incluidos los extractos de kokumi y los concentrados de lácteos fermentados, que mejoran la textura y los perfiles de sabor de los productos.

Las aplicaciones de carne y aves muestran una incorporación creciente de extensores de proteínas de origen vegetal y formulaciones híbridas. Esta tendencia genera demanda de ingredientes que combinan eficazmente las características sensoriales de las proteínas tradicionales y alternativas. Las aplicaciones adicionales incluyen alimentos funcionales, nutrición deportiva y segmentos de alimentos para mascotas, donde los ingredientes sabrosos mejoran la palatabilidad y proporcionan beneficios nutricionales. Los fabricantes están adoptando plataformas de ingredientes de múltiples aplicaciones para optimizar costos y simplificar las cadenas de suministro mediante la utilización de ingredientes entre categorías.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China mantiene una participación de mercado del 35,18% en 2024, respaldada por sus capacidades de producción integradas en fermentación de MSG, procesamiento de HVP y extracción de oleorresinas de especias. Estas capacidades proporcionan ventajas de costos en los mercados domésticos y de exportación del Sudeste Asiático. La implementación de la ley de seguridad alimentaria de China en junio de 2024 fortalece la capacidad de procesamiento de granos domésticos y reduce el desperdicio de alimentos, al tiempo que aplica estándares de calidad más estrictos en toda la cadena de suministro.

El mercado de India demuestra la tasa de crecimiento más rápida con una CAGR del 9,98% durante 2025-2030. Este crecimiento resulta de la modernización regulatoria de la FSSAI y la ampliación de la infraestructura de procesamiento de alimentos. Las enmiendas de 2025 de la FSSAI a los requisitos de envasado y etiquetado benefician a los proveedores de ingredientes establecidos con experiencia regulatoria, pero crean barreras de entrada para las empresas regionales más pequeñas. El mercado enfrenta desafíos derivados de las rechazos de importación de la FDA que afectan la calidad de los alimentos, creando oportunidades para los proveedores domésticos e importadores enfocados en la calidad. Los aranceles del 50% de los Estados Unidos sobre las exportaciones botánicas indias, implementados en septiembre de 2025, afectan las cadenas de suministro tradicionales de especias y extractos, al tiempo que promueven la agregación de valor doméstico. Las diversas preferencias de los consumidores en el norte, sur y oeste de India crean oportunidades para los proveedores que ofrecen perfiles de sabor específicos por región.

Otros mercados de Asia-Pacífico, incluidos Japón, Australia, Corea del Sur, Indonesia, Tailandia y Singapur, presentan características de mercado variadas. El Ministerio de Salud, Trabajo y Bienestar de Japón mantiene estrictos procesos de aprobación de aditivos, que protegen las posiciones de mercado de los proveedores aprobados mientras restringen la entrada de nuevos ingredientes. El marco de la FSANZ entre Australia y Nueva Zelanda proporciona beneficios regulatorios para los proveedores que operan en ambos mercados. La posición de Tailandia como centro de exportación de fideos instantáneos impulsa una demanda industrial sustancial de ingredientes.

Panorama Competitivo

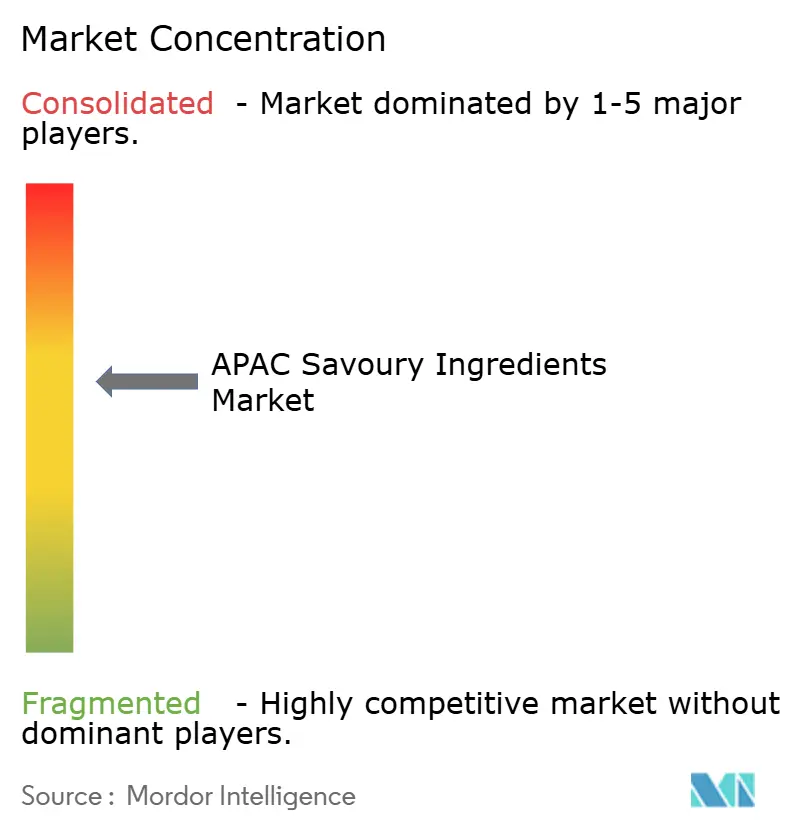

El mercado demuestra niveles moderados de consolidación, con empresas multinacionales que mantienen ventajas a través de la tecnología y la escala, mientras que los actores regionales aprovechan el conocimiento del mercado local y la proximidad a la cadena de suministro. El panorama competitivo muestra una puntuación de concentración de 6 sobre 10, lo que indica una competencia equilibrada entre los proveedores globales de ingredientes y los especialistas regionales.

Las capacidades en tecnología de fermentación se están convirtiendo en un diferenciador clave, ya que las empresas invierten en plataformas de biotecnología para la personalización de ingredientes y la estabilidad de la cadena de suministro. Las empresas están adoptando estrategias de integración vertical para controlar los componentes clave de la cadena de suministro y aumentar los márgenes de procesamiento. La adquisición del negocio de extractos de levadura de DSM-Firmenich por parte de Lesaffre en octubre de 2024 fortalece las capacidades de ingredientes basados en fermentación y amplía la presencia en los mercados de Asia-Pacífico.

Las asociaciones entre proveedores de ingredientes y empresas de biotecnología impulsan la innovación en fermentación de precisión y desarrollo digital de sabores, beneficiando a las organizaciones que combinan con éxito métodos de producción tradicionales y modernos. Existen oportunidades de mercado en segmentos especializados como la mejora de proteínas de origen vegetal, soluciones de reducción de sodio y alternativas de etiqueta limpia a los aditivos sintéticos, donde los requisitos regulatorios y la aceptación del consumidor crean barreras de entrada que ayudan a mantener las posiciones de mercado.

Líderes de la Industria de Ingredientes Sabrosos de APAC

Associated British Foods plc

Ajinomoto Co., Inc.

Angel Yeast Co., Ltd.

Lesaffre et Compagnie

Meihua Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Lesaffre introdujo una línea de productos de extracto de levadura en la región de Asia-Pacífico en julio de 2025. La gama de productos se centra en mejorar el sabor y el contenido nutricional en alimentos sabrosos, dirigida a fabricantes de alimentos y aplicaciones culinarias, con énfasis en ingredientes naturales y soluciones de etiqueta limpia.

- Enero de 2025: Angel Yeast estableció una nueva instalación de producción en enero de 2025 con una capacidad anual de 11.000 toneladas métricas de proteínas de levadura. La instalación, diseñada para la eficiencia de recursos y la reducción del impacto ambiental, fortalece la posición de la empresa en fuentes de proteínas alternativas e ingredientes alimentarios basados en fermentación. Los productos de la instalación son adecuados para barras de proteínas, cereales de alto contenido proteico, papas fritas, galletas y alternativas cárnicas.

- Octubre de 2024: DSM-Firmenich completó la venta de su negocio de extractos de levadura a Lesaffre, un especialista global en fermentación y microorganismos, en octubre de 2024. Si bien los términos financieros no se divulgaron, la desinversión permitió a DSM-Firmenich centrarse en su estrategia principal mientras ampliaba las capacidades de Lesaffre en la producción de extractos de levadura y soluciones naturales basadas en fermentación.

Alcance del Informe del Mercado de Ingredientes Sabrosos de APAC

| Glutamato Monosódico (MSG) |

| Extracto de Levadura |

| Proteína Vegetal Hidrolizada (HVP) |

| Nucleótidos |

| Oleorresinas de Especias y Hierbas |

| Otros (concentrados de lácteos fermentados, concentrados de hongos, extractos de kokumi) |

| Natural |

| Sintético |

| Aperitivos Salados |

| Sopas, Salsas, Condimentos y Aderezos |

| Carne y Aves |

| Análogos de Lácteos y Queso |

| Fideos Instantáneos y Comidas Preparadas |

| Otras Aplicaciones |

| China |

| India |

| Japón |

| Australia |

| Corea del Sur |

| Indonesia |

| Tailandia |

| Singapur |

| Resto de Asia-Pacífico |

| Tipo de Ingrediente | Glutamato Monosódico (MSG) |

| Extracto de Levadura | |

| Proteína Vegetal Hidrolizada (HVP) | |

| Nucleótidos | |

| Oleorresinas de Especias y Hierbas | |

| Otros (concentrados de lácteos fermentados, concentrados de hongos, extractos de kokumi) | |

| Por Origen | Natural |

| Sintético | |

| Aplicación | Aperitivos Salados |

| Sopas, Salsas, Condimentos y Aderezos | |

| Carne y Aves | |

| Análogos de Lácteos y Queso | |

| Fideos Instantáneos y Comidas Preparadas | |

| Otras Aplicaciones | |

| Geografía | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ingredientes sabrosos de Asia-Pacífico en 2025?

El tamaño del mercado de ingredientes sabrosos de Asia-Pacífico se sitúa en USD 4.260 millones en 2025 con una CAGR del 8,85% proyectada hasta 2030.

¿Qué tipo de ingrediente tiene la mayor participación?

El MSG mantiene la mayor participación del 55,41% en 2024 debido a la escala de fabricación consolidada en China.

¿Cuál es la categoría de ingredientes de más rápido crecimiento?

Se proyecta que la Proteína Vegetal Hidrolizada registre una CAGR del 10,28% de 2025 a 2030, impulsada por la demanda de etiqueta limpia.

¿Qué aplicación se expandirá más rápidamente?

Los Fideos Instantáneos y las Comidas Preparadas esperan la CAGR más alta del 11,23% a medida que los consumidores urbanos buscan formatos de comida convenientes.

Última actualización de la página el: