Tamaño y Participación del Mercado de Fosfato Dicálcico Anhidro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

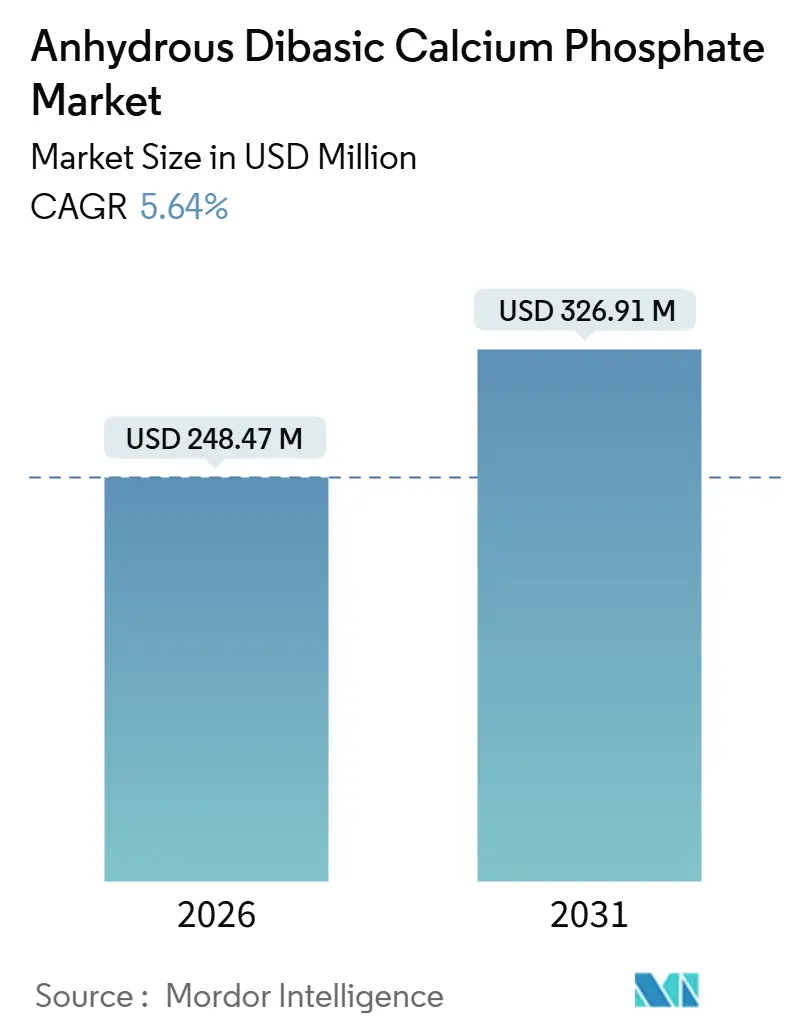

| Tamaño del Mercado (2026) | 248.47 Millones de dólares |

| Tamaño del Mercado (2031) | 326.91 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

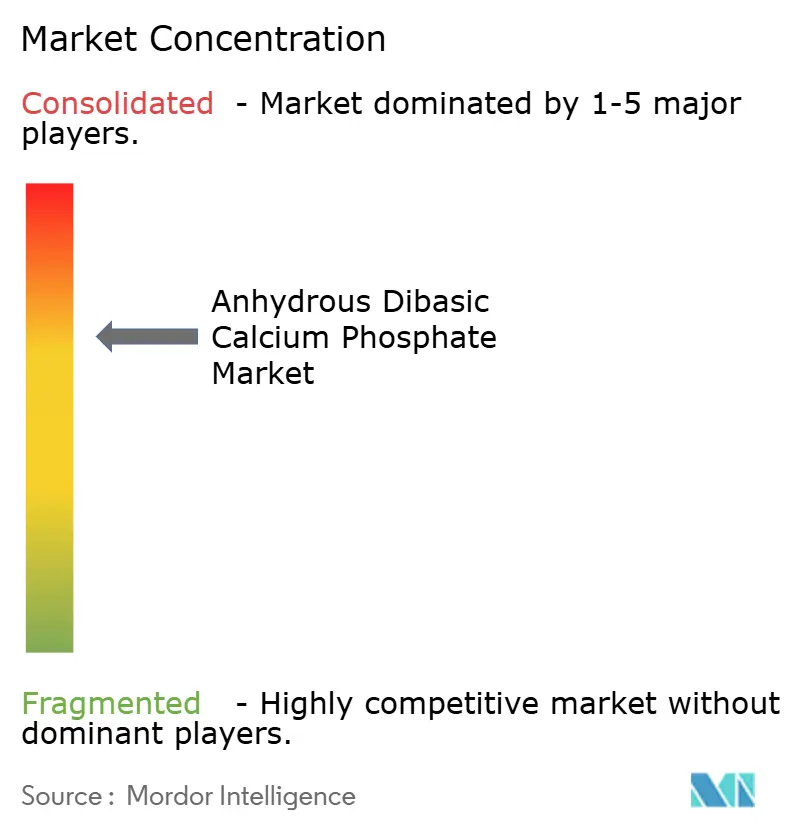

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fosfato Dicálcico Anhidro por Mordor Intelligence

El tamaño del Mercado de Fosfato Dicálcico Anhidro se estima en USD 248,47 millones en 2026, y se espera que alcance USD 326,91 millones en 2031, a una CAGR del 5,64% durante el período de pronóstico (2026-2031).

La creciente demanda de excipientes estables a la humedad en productos farmacéuticos de dosis sólida, la creciente afinidad de los consumidores por los nutracéuticos para la salud ósea y las ampliaciones de capacidad en Asia-Pacífico sustentan esta expansión del mercado de fosfato dicálcico anhidro. Los proveedores que invirtieron tempranamente en tecnología avanzada de molienda se están beneficiando de la revisión del monógrafo de 2024 de la Farmacopea de los Estados Unidos, que endureció los límites de metales pesados y exigió distribuciones de tamaño de partícula más estrechas.[1]Farmacopea de los Estados Unidos, "Monógrafo de Fosfato Dicálcico Anhidro," USP, usp.org Los elevados precios de la roca fosfórica han impulsado a los productores integrados verticalmente a asegurar suministros propios de mineral, mientras que las empresas de nivel medio se diferencian mediante grados de superficie modificada que mejoran la cinética de liberación de calcio. La convergencia regulatoria en torno a las directrices de impurezas ICH Q3D está amplificando la demanda de variantes de alta pureza, especialmente entre las organizaciones de desarrollo y fabricación por contrato que operan líneas continuas de comprimidos. Al mismo tiempo, las marcas de alternativas lácteas están incorporando fosfato de calcio anhidro para igualar el perfil nutricional de la leche de vaca, ampliando la base direccionable del mercado de fosfato dicálcico anhidro.

Conclusiones Clave del Informe

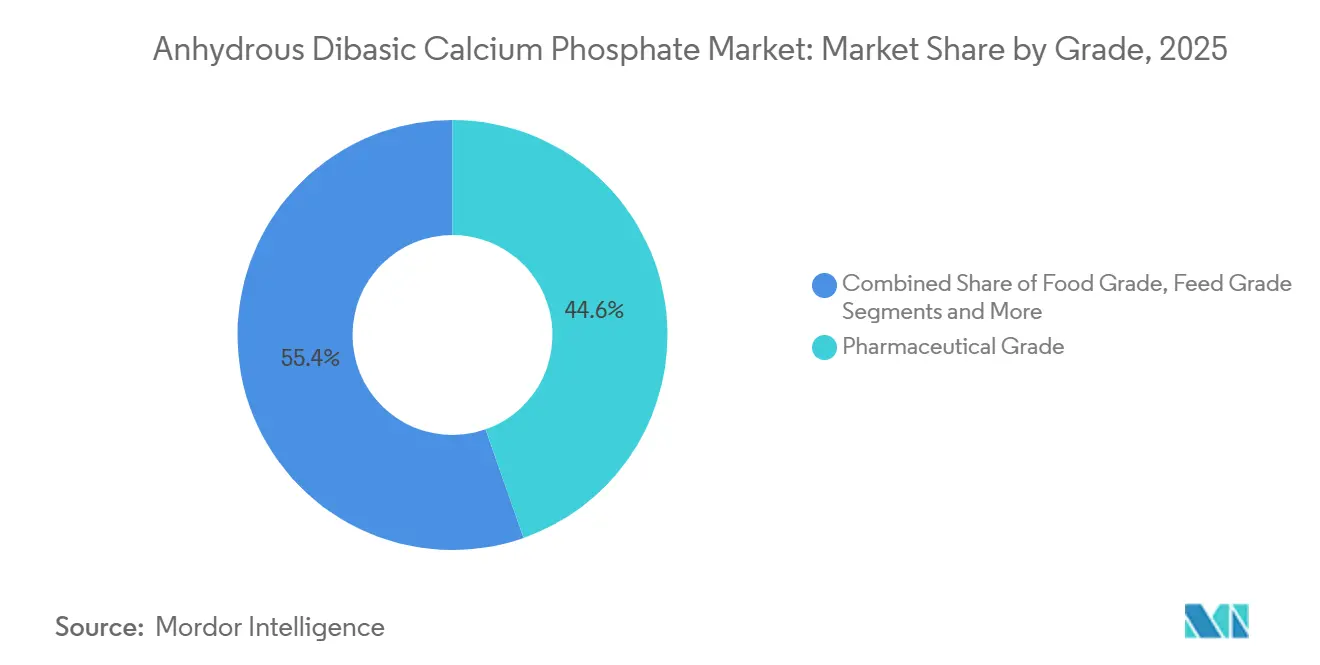

- Por grado, el material de grado farmacéutico lideró con una participación de ingresos del 44,63% en 2025, y se proyecta que se expanda a una CAGR del 9,24% hasta 2031 a medida que se endurecen los límites compendiales.

- Por aplicación, los suplementos nutracéuticos avanzaron a la CAGR más rápida del 9,79%, mientras que los productos farmacéuticos retuvieron el 37,46% de la demanda de 2025.

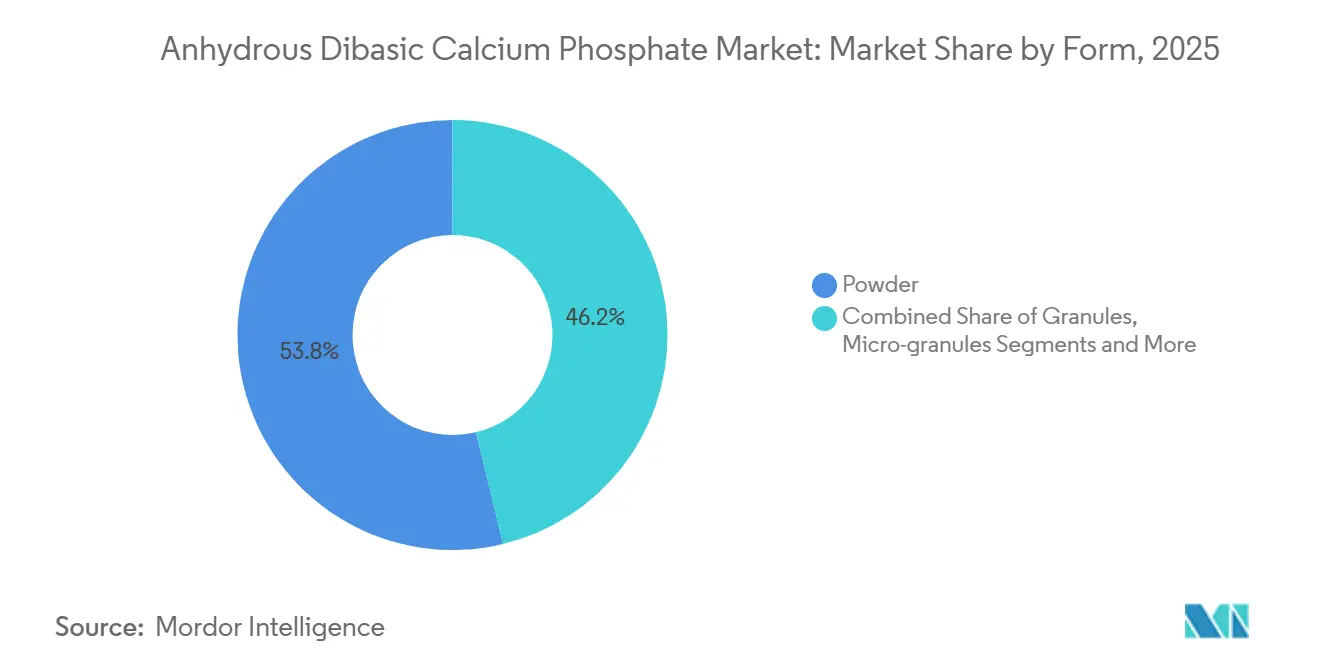

- Por forma, el polvo mantuvo el 53,77% del volumen de 2025; se prevé que los microgránulos registren una CAGR del 8,41% hasta 2031 a medida que proliferan las prensas de comprimidos de alta velocidad.

- Por industria del usuario final, los fabricantes farmacéuticos comandaron una participación del 39,14% en 2025, mientras que se prevé que los productores de nutracéuticos se aceleren a una CAGR del 8,92% hasta 2031.

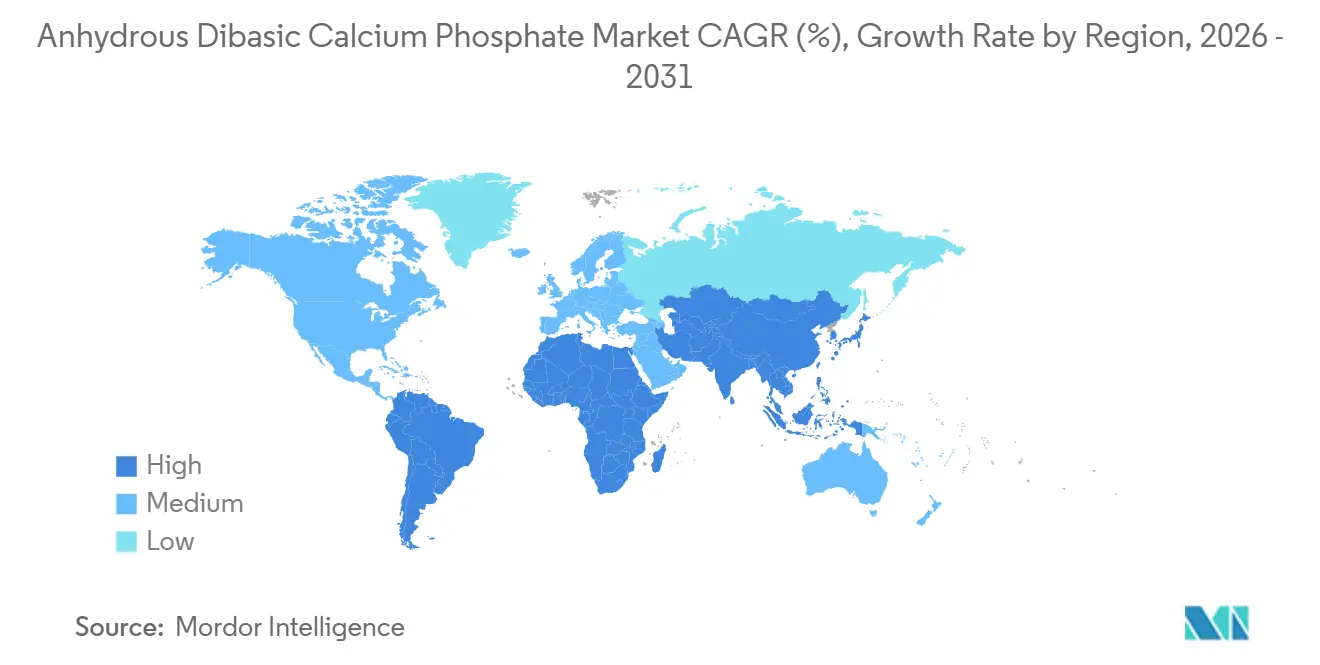

- Por geografía, América del Norte capturó el 32,65% de la demanda de 2025, mientras que Asia-Pacífico está preparada para registrar la CAGR más fuerte del 7,28% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fosfato Dicálcico Anhidro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Alimentos y Bebidas Fortificados con Calcio | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento en la Producción Farmacéutica de Dosis Sólida | +1.5% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la Industria Global de Piensos Animales | +0.9% | Asia-Pacífico, con extensión a América del Sur | Mediano plazo (2-4 años) |

| Crecimiento en Suplementos de Calcio Nutracéuticos | +1.3% | América del Norte, Europa, mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio del Grado Dihidrato al Anhidro para APIs Sensibles a la Humedad | +0.8% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Tecnologías de Recuperación de Fosfato que Reducen los Costos de Insumos | +0.6% | Europa, proyectos piloto en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos y Bebidas Fortificados con Calcio

Los formuladores de alimentos están incorporando la fortificación con calcio en las reformulaciones de productos para satisfacer las expectativas de los consumidores en materia de nutrición funcional. Los grados anhidros son preferidos porque ofrecen un perfil de sabor neutro y un alto contenido de calcio elemental que no precipita durante el procesamiento a temperatura ultraelevada. La Organización para la Cooperación y el Desarrollo Económicos instó a los estados miembros en 2024 a armonizar el etiquetado de la fortificación con calcio, un paso que estandariza los requisitos de ingredientes y recompensa a los productores certificados con ISO 22000.[2]Organización para la Cooperación y el Desarrollo Económicos, "Directrices sobre el Etiquetado de la Fortificación con Calcio," OCDE, oecd.org Los fabricantes de alternativas lácteas utilizan el material para replicar el contenido de calcio de la leche, mientras que los panaderos lo adoptan como ácido leudante que evita notas metálicas indeseadas. En conjunto, estos desarrollos amplían el alcance del mercado de fosfato dicálcico anhidro.

Aumento en la Producción Farmacéutica de Dosis Sólida

Los fabricantes por contrato están ampliando la capacidad de dosis sólida para satisfacer los lanzamientos de biosimilares y una creciente cartera de genéricos. La Administración de Alimentos y Medicamentos de los Estados Unidos aprobó 47 nuevas formulaciones de dosis sólida en 2024, un 12% más que en 2023, lo que pone de relieve el impulso del sector.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones de Nuevos Medicamentos y Orientación Regulatoria," FDA, fda.gov El fosfato dicálcico anhidro funciona tanto como diluyente como desintegrante, permitiendo comprimidos resistentes pero de disolución rápida y simplificando el escalado a líneas comerciales. Las plantas del Sudeste Asiático atraen inversiones ya que los costos laborales siguen siendo competitivos y los reguladores locales adoptan ICH Q3D, lo que a su vez impulsa el abastecimiento local de excipientes. Esta dinámica impulsa un crecimiento adicional para el mercado de fosfato dicálcico anhidro.

Expansión de la Industria Global de Piensos Animales

Los criadores de aves de corral y porcinos están mejorando los índices de conversión alimenticia, aumentando los requisitos de fósforo e impulsando la demanda de fuentes de calcio biodisponibles. La Agencia Internacional de Energía observó que el crecimiento de las baterías de litio-hierro-fosfato está desviando material de la agricultura, restringiendo el suministro de grado para piensos. Los productores eligen el fosfato de calcio anhidro porque su baja humedad reduce los riesgos de micotoxinas en el almacenamiento húmedo. El cambio de los promotores de crecimiento antibióticos hacia premezclas minerales eleva aún más su papel como nutriente y portador, reforzando la demanda en el mercado de fosfato dicálcico anhidro.

Crecimiento en Suplementos de Calcio Nutracéuticos

Las poblaciones envejecidas de América del Norte, Europa y Japón consumen más comprimidos para la salud ósea. La Organización Mundial de la Salud elevó los objetivos diarios de ingesta de calcio para personas mayores a 1.200 mg en 2024, ampliando los regímenes de dosis múltiples. El comercio electrónico está abriendo nuevos canales para marcas de nicho que enfatizan formulaciones de etiqueta limpia, obligando a los fabricantes por contrato a abastecerse de fosfato de calcio sin OGM y libre de alérgenos. Las líneas de nutrición deportiva también están integrando el compuesto en polvos y barritas, añadiendo otra capa de crecimiento para el mercado de fosfato dicálcico anhidro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios y el Suministro de Roca Fosfórica | -0.9% | Global, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Normas Ambientales más Estrictas sobre la Minería de Fosfato | -0.7% | China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Sustitución del Producto por Fosfato Tricálcico en Masticables | -0.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Preocupaciones sobre los Umbrales de Nanocontaminantes | -0.3% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios y el Suministro de Roca Fosfórica

Los precios de la roca fosfórica aumentaron un 18% durante 2024 debido a las restricciones de exportación en China y los impactos climáticos en las minas marroquíes. Los costos de flete aumentaron en paralelo, comprimiendo los márgenes de los procesadores que carecen de mineral propio. Los grandes productores integrados verticalmente pueden amortiguar las fluctuaciones, pero los actores especializados que compran ácido comercial siguen expuestos, lo que puede ralentizar la expansión de capacidad en el mercado de fosfato dicálcico anhidro.

Normas Ambientales más Estrictas sobre la Minería de Fosfato

China y la Unión Europea endurecieron los límites de dióxido de azufre y partículas para las plantas de ácido fosfórico en 2024, exigiendo la instalación de depuradores que cuestan entre USD 15 y 25 millones por instalación. La Agencia de Protección Ambiental de los Estados Unidos ahora requiere estudios de calidad del agua de referencia antes de la apertura de minas, extendiendo los permisos hasta 18 meses. El cumplimiento eleva los costos de conversión y podría reducir el suministro futuro al mercado de fosfato dicálcico anhidro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: Las Normas Farmacéuticas más Estrictas Generan Primas

El material de grado farmacéutico mantuvo una participación del 44,63% de los ingresos de 2025, y se proyecta que este segmento se expanda a una CAGR del 9,24% hasta 2031. El tamaño del mercado de fosfato dicálcico anhidro para excipientes de grado farmacéutico aumenta porque los sistemas de compresión directa exigen un control más estricto del tamaño de partícula y un contenido de metales pesados ultrabajo. La revisión del monógrafo de la USP de 2024 endureció los límites de arsénico y plomo, lo que llevó a los proveedores a instalar espectroscopía en línea y a abastecerse de mineral de minas certificadas. Como resultado, muchos pequeños productores no pueden financiar las actualizaciones necesarias, consolidando el suministro. Las primas del 30-40% sobre los grados alimentarios se han vuelto habituales, y los actores integrados verticalmente utilizan estos márgenes para financiar la I+D en partículas de superficie modificada.

Más allá de los comprimidos de compresión directa, los grados de alta pureza están ganando terreno en biológicos, donde actúan como agentes tamponadores en viales liofilizados. El material de grado alimentario aborda la fortificación, aunque los compradores siguen siendo sensibles al precio, lo que limita las actualizaciones. Los productos de grado para piensos compiten con el fosfato monocálcico en biodisponibilidad y costo. El uso de grado industrial en cerámica y retardantes de llama es estacionario, limitado por sustitutos sintéticos. En general, la armonización regulatoria está impulsando la participación farmacéutica del mercado de fosfato dicálcico anhidro y elevando las barreras de entrada.

Por Aplicación: Los Nutracéuticos Avanzan a Gran Velocidad

Los suplementos nutracéuticos registraron la CAGR más rápida del 9,79% hasta 2031, reflejando el cambio de los consumidores del tratamiento a la prevención. Las plataformas de nutrición personalizada que se basan en pruebas genéticas o de microbioma están proliferando, y los fabricantes por contrato deben manejar lotes más pequeños y rotaciones frecuentes de referencias. Como resultado, la participación del mercado de fosfato dicálcico anhidro vinculada a los nutracéuticos se está ampliando. Las aplicaciones farmacéuticas, aunque maduras, todavía representan el 37,46% del valor de 2025 y se benefician de los lanzamientos de biosimilares que demandan excipientes conformes con ICH. La fortificación de alimentos y bebidas está creciendo en economías emergentes que legislan el enriquecimiento con micronutrientes para combatir las deficiencias. Los aditivos para piensos se expanden en Asia-Pacífico, donde la producción ganadera está aumentando para satisfacer la demanda de proteínas.

Las marcas farmacéuticas valoran la trazabilidad de los excipientes, impulsando contratos de suministro plurianuales. Los nuevos actores en nutracéuticos utilizan el comercio electrónico para llegar a compradores globales, priorizando la velocidad de comercialización sobre los largos ciclos de validación. El activismo de etiqueta limpia presenta una resistencia moderada a los aditivos intencionales, pero el origen natural del fosfato de calcio y su estatus GRAS lo protegen. En general, las aplicaciones más allá de la farmacia ahora marcan el ritmo de crecimiento del mercado de fosfato dicálcico anhidro.

Por Forma: Los Microgránulos Habilitan Líneas de Alta Velocidad

El polvo siguió siendo el estándar, reclamando el 53,77% del tonelaje de 2025, aunque se espera que los microgránulos registren una CAGR del 8,41% hasta 2031. Las prensas de comprimidos continuas requieren excipientes fluibles y sin polvo para mantener las cavidades de los moldes llenas a velocidades de rotación superiores a 200.000 comprimidos por hora. Los microgránulos ofrecen una densidad aparente uniforme que los alimentadores de pérdida de peso necesitan, elevando su atractivo dentro del mercado de fosfato dicálcico anhidro. La prima se sitúa cerca del 15-20%, pero los productores farmacéuticos están dispuestos a pagar para reducir la variación de peso y disminuir los rechazos.

Los procesadores de alimentos dependen de los polvos para bebidas lácteas o mezclas de panadería porque la dispersión es sencilla. Sin embargo, el polvo en suspensión genera alarmas de salud ocupacional, lo que impulsa la exploración gradual de alternativas granuladas. Los gránulos proporcionan un flujo intermedio, pero su forma irregular puede segregarse durante la mezcla, lo que convierte a los microgránulos en la vía de actualización preferida en las líneas farmacéuticas de alto rendimiento. Estas ventajas técnicas sustentan la trayectoria de los microgránulos en el mercado de fosfato dicálcico anhidro.

Por Industria del Usuario Final: Las Empresas Nutracéuticas Acaparan la Atención

Se prevé que los fabricantes de nutracéuticos registren una CAGR del 8,92% hasta 2031, superando a las empresas farmacéuticas que mantuvieron el 39,14% de la demanda de 2025. Las marcas de suplementos directas al consumidor pueden lanzar productos en meses, no en años, configurando un segmento ágil del mercado de fosfato dicálcico anhidro. Los procesadores de alimentos y bebidas están fortificando la leche vegetal y los productos básicos de panadería para diferenciar referencias comoditizadas, aunque la presión sobre los márgenes limita las primas de los ingredientes. Las empresas de nutrición animal se consolidan mediante fusiones y adquisiciones, con grandes empresas globales comprando especialistas regionales en premezclas para asegurar la distribución. Los proveedores de insumos agrícolas permanecen en nichos porque la solubilidad del fosfato de calcio limita la eficacia agronómica.

Los gigantes farmacéuticos se dividen entre innovadores que priorizan la trazabilidad y genéricos centrados en el costo. Esta bifurcación permite a los proveedores de nivel medio abrirse un camino ofreciendo material de grado farmacéutico por debajo de los precios multinacionales mientras mantienen el cumplimiento normativo. Los actores nutracéuticos también están probando gomitas y efervescentes, formatos donde el papel del fosfato de calcio está cambiando de la compresión directa a la mejora de la estructura o la sensación en boca. Cada tendencia remodela la dinámica de la demanda en el mercado de fosfato dicálcico anhidro.

Análisis Geográfico

América del Norte controló el 32,65% del mercado de fosfato dicálcico anhidro en 2025, anclado por un sector farmacéutico maduro y estrictas normas de fortificación. La Administración de Alimentos y Medicamentos agudizó los límites de impurezas para los suplementos en 2024, obligando a los proveedores a documentar una trazabilidad sólida. La población envejecida de Canadá impulsa los comprimidos para la salud ósea, mientras que la expansión de la fabricación por contrato en México atrae a actores farmacéuticos multinacionales que buscan plantas rentables. Sin embargo, los nuevos proyectos de procesamiento de fosfato enfrentan ciclos de permisos de hasta cinco años, lo que limita el crecimiento de la capacidad y mantiene el mercado regional concentrado.

Se prevé que Asia-Pacífico registre una CAGR del 7,28% hasta 2031, la más alta a nivel mundial, a medida que el aumento de los ingresos y la urbanización impulsan el consumo de suplementos. China alberga complejos de fosfato integrados operados por Hubei Xingfa y Wengfu, que abastecen tanto a clientes nacionales como de exportación. El Director General de Control de Medicamentos de India emitió 120 nuevas licencias de fabricación en 2024, fomentando la demanda local de excipientes. Japón y Corea del Sur siguen siendo mercados premium donde los suplementos clínicamente validados alcanzan precios elevados. Los centros emergentes como Vietnam y Tailandia capitalizan los bajos costos laborales y los depósitos de mineral cercanos, consolidando el papel de Asia-Pacífico en el mercado de fosfato dicálcico anhidro.

Europa registró un crecimiento sólido pero más estable. La guía sobre nanomateriales de la Autoridad Europea de Seguridad Alimentaria de 2024 obliga a los productores a invertir en análisis del tamaño de partícula, favoreciendo a los grandes actores establecidos. Alemania, Francia y el Reino Unido dominan el consumo regional a través de canales farmacéuticos y nutracéuticos consolidados. El sur de Europa amplía los programas de fortificación para combatir las deficiencias, y Oriente Medio y África junto con América del Sur siguen siendo mercados más pequeños. No obstante, el auge ganadero de Brasil y las iniciativas de seguridad alimentaria del Consejo de Cooperación del Golfo abren bolsas de oportunidad. En conjunto, estas geografías completan la demanda global del mercado de fosfato dicálcico anhidro.

Panorama Competitivo

El mercado de fosfato dicálcico anhidro está moderadamente fragmentado. ICL Group, OCP Group y Yara aprovechan la integración vertical desde la minería hasta los ingredientes terminados, protegiendo los márgenes de la volatilidad de la roca fosfórica. Los especialistas regionales como Prayon, BK Giulini y Budenheim compiten en servicio técnico, ofreciendo distribuciones de partículas personalizadas para líneas de compresión directa. Los productores chinos, incluidos Hubei Xingfa y Guizhou Zerophos, han aumentado los volúmenes de exportación mientras obtienen credenciales ISO 9001 y FSSC 22000 para penetrar en mercados regulados.

Los nichos de espacio en blanco se centran en variantes de grado para biológicos y de superficie modificada. Innophos actualizó su instalación de grado de captura de electrones en 2024, apuntando a aplicaciones analíticas que alcanzan primas superiores al 50%. La actividad de patentes muestra énfasis en el secado por atomización para producir partículas esféricas con distribución estrecha, mejorando la uniformidad de la mezcla. Las empresas emergentes de recuperación de fosfato buscan extraer fosfato de calcio de las aguas residuales, prometiendo ahorros de materias primas del 20-30% una vez superados los obstáculos regulatorios. La combinación de ventajas de integración y canales de innovación configura las apuestas competitivas en el mercado de fosfato dicálcico anhidro.

Líderes de la Industria de Fosfato Dicálcico Anhidro

ICL Group Ltd.

Prayon S.A.

OCP Group

Innophos Holdings, Inc.

EuroChem Group AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Canberra Chemicals se asoció con Invetek Advanced Solutions para lanzar InveCal, una gama premium de excipientes de fosfato de calcio fabricada en plantas de vanguardia de India.

- Enero de 2025: Fuji Chemical Industries destacó Fujicalin, un fosfato dicálcico anhidro bajo en nitritos que ayuda a los fabricantes de medicamentos a mitigar los riesgos de nitrosaminas.

- Octubre de 2024: dsm-firmenich inauguró una fábrica de premezclas de fosfato de calcio de USD 60 millones en São Paulo para atender a los productores de aves de corral y porcinos de América del Sur.

Alcance del Informe del Mercado Global de Fosfato Dicálcico Anhidro

El Fosfato Dicálcico Anhidro es un polvo blanco, inodoro e insípido, insoluble en agua, utilizado como relleno farmacéutico, suplemento dietético de calcio y agente antiaglomerante, caracterizado por alta porosidad y estabilidad térmica.

El Informe del Mercado de Fosfato Dicálcico Anhidro está Segmentado por Grado, Aplicación, Forma, Usuario Final y Geografía. Por Grado, el mercado está segmentado en Farmacéutico, Alimentario, Pienso e Industrial. Por Aplicación, el mercado está segmentado en Farmacéuticos, Alimentos y Bebidas, Piensos Animales, Fertilizantes y Otros. Por Forma, el mercado está segmentado en Polvo, Gránulos y Microgránulos. Por Usuario Final, el mercado está segmentado en Farmacéutico, Nutracéutico, Alimentos y Bebidas, Nutrición Animal y Agrícola. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Grado Farmacéutico |

| Grado Alimentario |

| Grado para Piensos |

| Grado Industrial |

| Farmacéuticos |

| Fortificación de Alimentos y Bebidas |

| Aditivos para Piensos Animales |

| Fertilizantes |

| Otros |

| Polvo |

| Gránulos |

| Microgránulos |

| Fabricantes Farmacéuticos |

| Productores Nutracéuticos |

| Procesadores de Alimentos y Bebidas |

| Empresas de Nutrición Animal |

| Proveedores de Insumos Agrícolas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Grado | Grado Farmacéutico | |

| Grado Alimentario | ||

| Grado para Piensos | ||

| Grado Industrial | ||

| Por Aplicación | Farmacéuticos | |

| Fortificación de Alimentos y Bebidas | ||

| Aditivos para Piensos Animales | ||

| Fertilizantes | ||

| Otros | ||

| Por Forma | Polvo | |

| Gránulos | ||

| Microgránulos | ||

| Por Industria del Usuario Final | Fabricantes Farmacéuticos | |

| Productores Nutracéuticos | ||

| Procesadores de Alimentos y Bebidas | ||

| Empresas de Nutrición Animal | ||

| Proveedores de Insumos Agrícolas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento reciente en el mercado de fosfato dicálcico anhidro?

La mayor demanda de excipientes farmacéuticos estables a la humedad, el creciente consumo de nutracéuticos y las ampliaciones de capacidad en Asia-Pacífico son los principales catalizadores de crecimiento.

¿Cuál es el tamaño actual del mercado de fosfato dicálcico anhidro?

El mercado se situó en USD 248,47 millones en 2026 y se proyecta que alcance USD 326,91 millones en 2031.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se espera que los suplementos nutracéuticos registren una CAGR del 9,79% hasta 2031, superando a los productos farmacéuticos y la fortificación de alimentos.

¿Qué geografía registra la CAGR más alta?

Se prevé que Asia-Pacífico crezca a una CAGR del 7,28%, impulsada por la expansión de la fabricación farmacéutica en China e India.

¿Por qué los microgránulos están ganando preferencia en productos farmacéuticos?

Los microgránulos ofrecen una fluidez superior y una densidad aparente consistente, maximizando el tiempo de actividad en las prensas de comprimidos de alta velocidad y reduciendo la variación de peso.

¿Cómo están afectando las regulaciones ambientales al suministro?

Las normas más estrictas sobre emisiones y aguas residuales en China, la Unión Europea y los Estados Unidos elevan los costos de producción, lo que podría limitar las futuras expansiones de capacidad.

Última actualización de la página el: