Tamaño y Participación del Mercado de Envases de Ampollas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

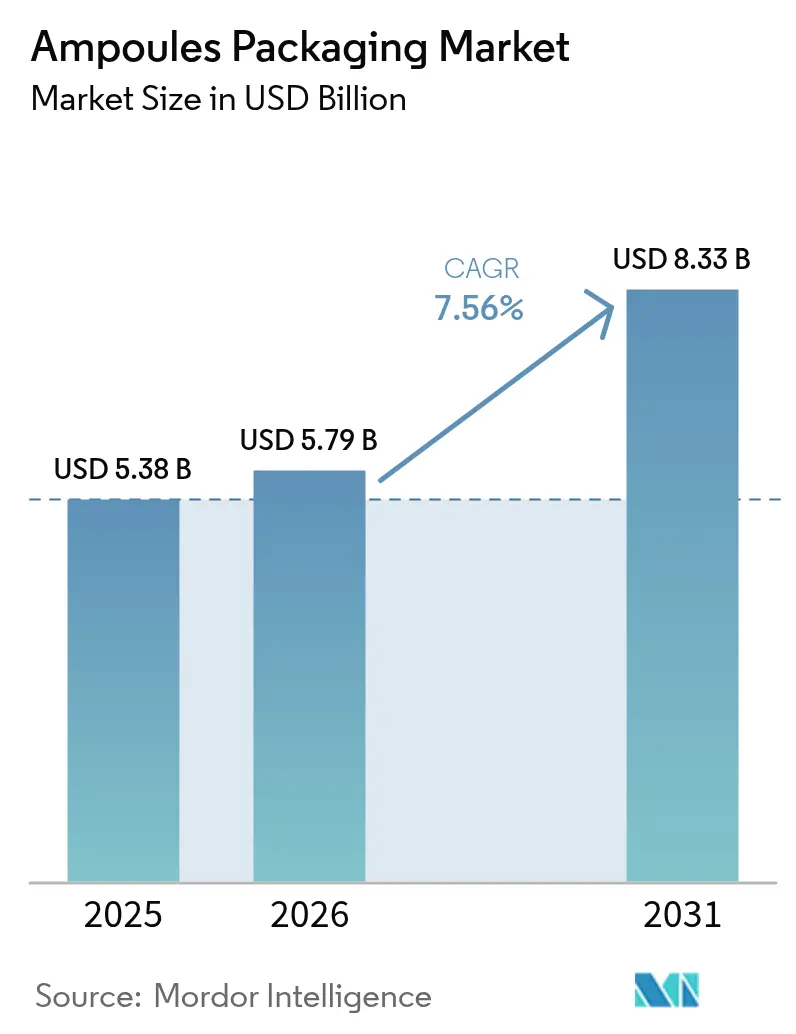

| Tamaño del Mercado (2026) | 5.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.56% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Ampollas por Mordor Intelligence

El tamaño del mercado de envases de ampollas en 2026 se estima en USD 5,79 mil millones, creciendo desde el valor de 2025 de USD 5,38 mil millones con proyecciones para 2031 que muestran USD 8,33 mil millones, creciendo a una CAGR del 7,56% durante 2026-2031. La expansión está anclada en el giro del sector farmacéutico hacia formatos inyectables de dosis única, impulsada por el crecimiento de los biológicos y las regulaciones globales que priorizan los envases a prueba de manipulación y serializados.[1]Administración de Alimentos y Medicamentos de EE. UU., "Descripción General de la Ley de Seguridad de la Cadena de Suministro de Medicamentos," fda.gov Las ampollas de vidrio dominan actualmente porque combinan inercia química con una aceptación regulatoria consolidada, aunque los formatos plásticos están escalando rápidamente a medida que las plataformas de soplado-llenado-sellado (BFS) demuestran sus beneficios en esterilidad y costos. Asia-Pacífico lidera la demanda tras la aprobación de nuevas indicaciones de toxina botulínica en China y Corea del Sur en 2024, mientras que las líneas de inspección visual habilitadas por IA aceleran las mejoras en el aseguramiento de la calidad para los productores de alto volumen. La intensidad competitiva se mantiene moderada: los principales proveedores se diferencian en el diseño del sistema de apertura, las características de trazabilidad y los programas de sostenibilidad en lugar del precio unitario, amortiguando los márgenes incluso cuando los costos relacionados con la energía fluctúan.[2]SCHOTT Pharma, "Ficha Técnica del Sistema de Apertura en Un Punto," schott.com

Conclusiones Clave del Informe

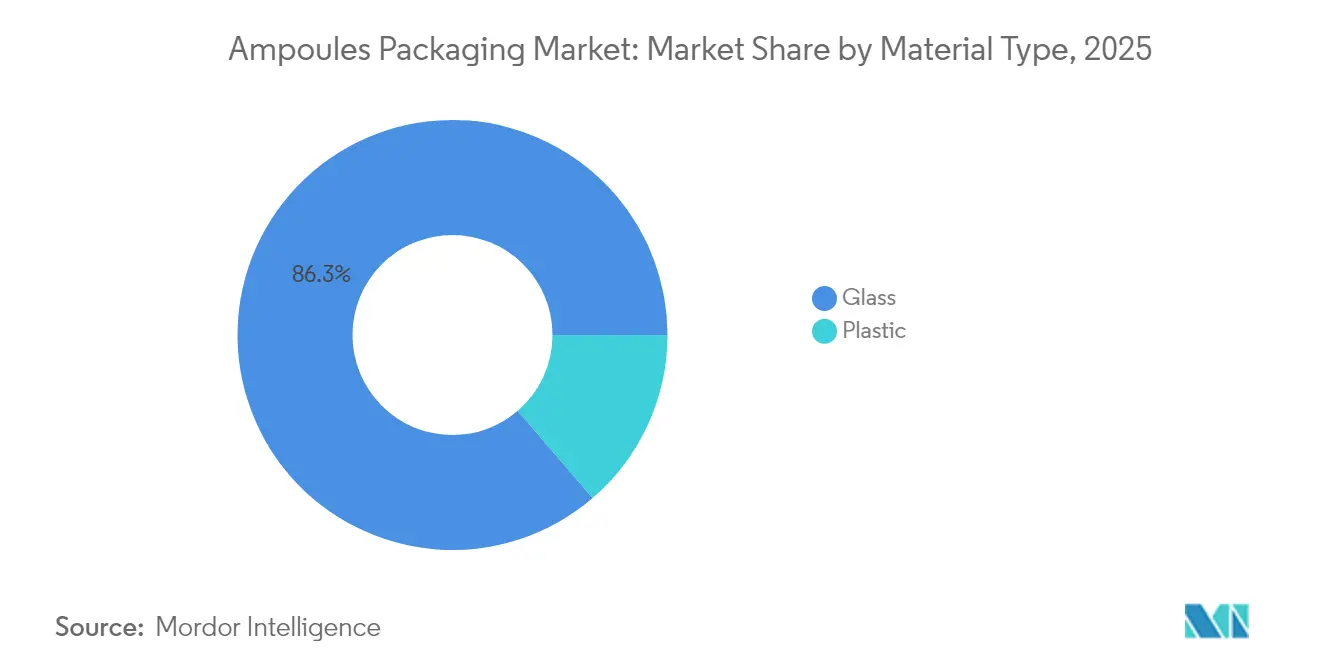

- Por tipo de material, el vidrio mantuvo el 86,30% de la participación del mercado de envases de ampollas en 2025, mientras que se prevé que las alternativas plásticas se expandan a una CAGR del 9,65% hasta 2031.

- Por tipo de ampolla, los diseños de tallo recto lideraron con una participación de ingresos del 62,20% en 2025, mientras que los sistemas de fácil apertura avanzan a una CAGR del 9,05% hasta 2031.

- Por capacidad, el segmento de ≤2 mL representó el 42,60% del tamaño del mercado de envases de ampollas en 2025; se proyecta que el rango de 6–10 mL crezca a una CAGR del 8,6%.

- Por industria de usuario final, los productos farmacéuticos contribuyeron con el 90,70% de los ingresos de 2025, mientras que el cuidado personal y los cosméticos se expanden a una CAGR del 9,22% hasta 2031.

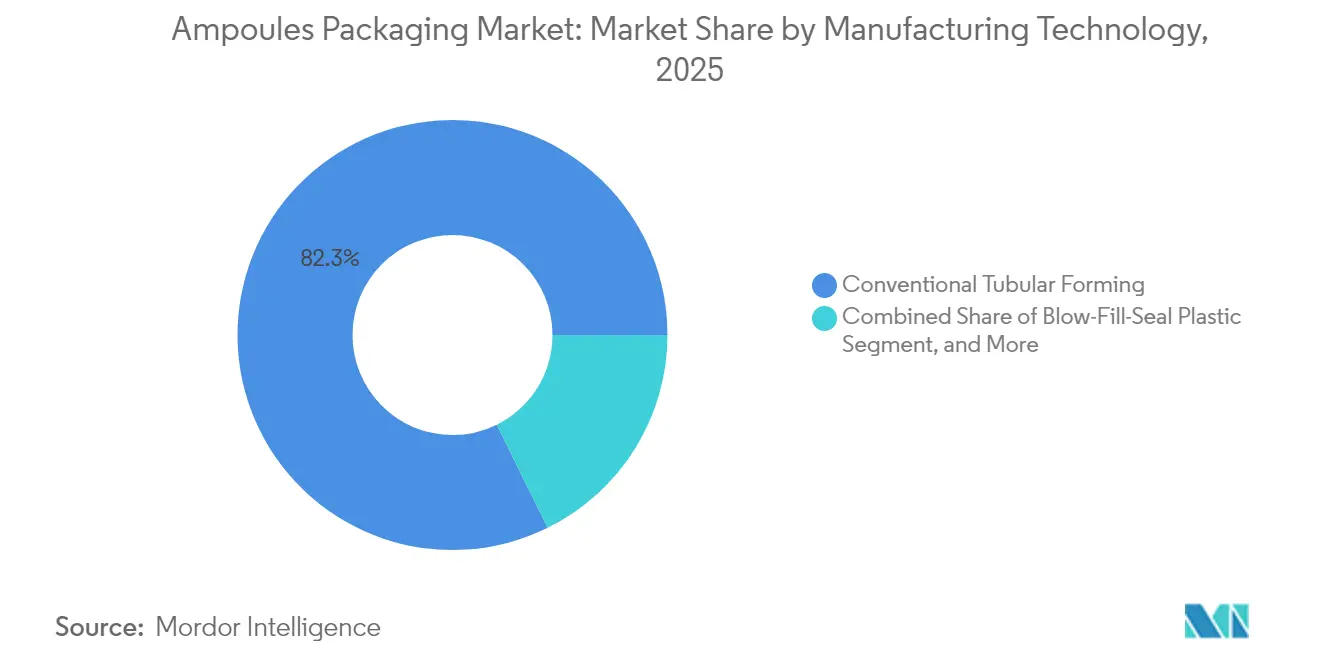

- Por tecnología de fabricación, la formación tubular convencional representó el 82,30% de la participación en 2025, pero el BFS es el método de más rápido crecimiento con una CAGR del 9,92%.

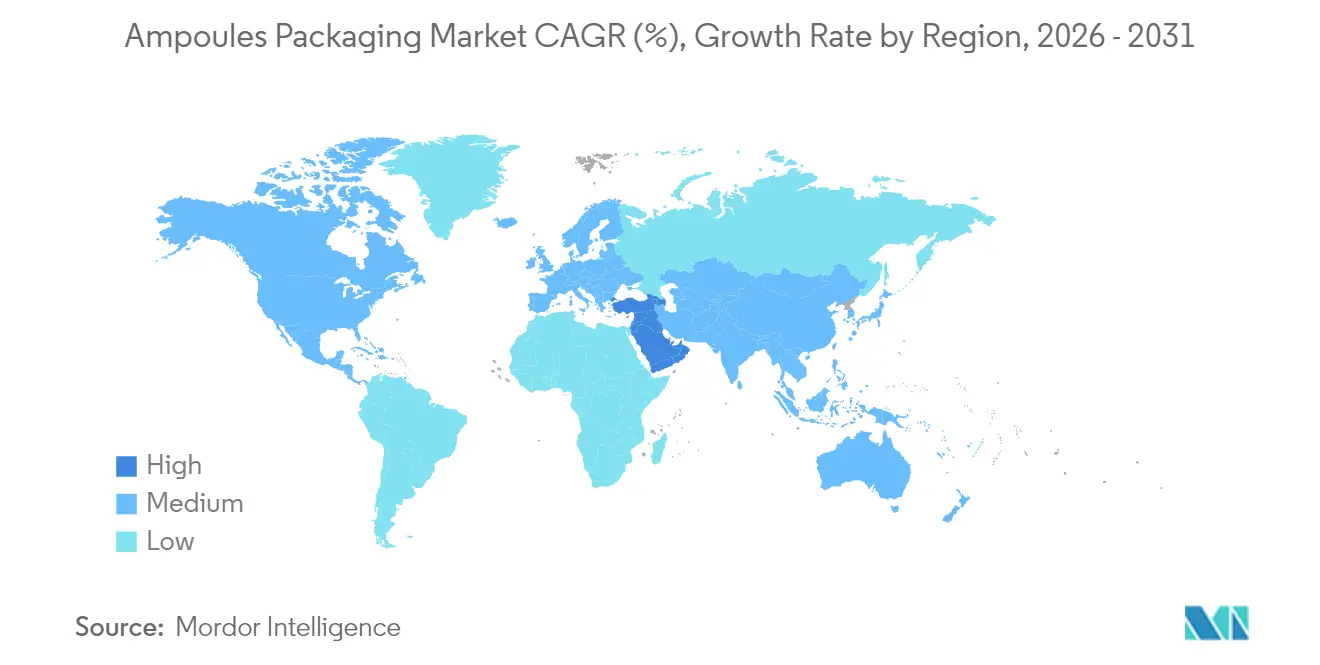

- Por geografía, Asia-Pacífico capturó el 39,40% de la participación en 2025; se espera que Oriente Medio registre el crecimiento más rápido con una CAGR del 8,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases de Ampollas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de envases farmacéuticos a prueba de manipulación | +1.2% | Global, con la UE y América del Norte liderando la adopción regulatoria | Mediano plazo (2-4 años) |

| Reciclabilidad y valor circular del vidrio Tipo I | +0.8% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso regulatorio sobre la trazabilidad de inyectables | +1.5% | Global, con la Ley de Seguridad de la Cadena de Suministro de Medicamentos de EE. UU. y la Directiva de Medicamentos Falsificados de la UE impulsando la implementación | Corto plazo (≤ 2 años) |

| Cambio de las organizaciones de desarrollo y fabricación por contrato de biológicos hacia ampollas de dosis única | +1.8% | América del Norte y Europa, con expansión de capacidad en Asia-Pacífico | Mediano plazo (2-4 años) |

| Líneas de inspección visual de cero defectos habilitadas por IA | +0.9% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Auge de la estética inyectable en Asia-Pacífico | +1.1% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Envases Farmacéuticos a Prueba de Manipulación

Los fabricantes de medicamentos están invirtiendo fuertemente en evidencia de manipulación visible para satisfacer los requisitos del 21 CFR 211.132 de la FDA y de la Directiva de Medicamentos Falsificados de la UE, orientando las especificaciones de las ampollas hacia tecnologías de anillo de ruptura y línea de marcado que producen indicadores inequívocos de interferencia. El sistema de Apertura en Un Punto de SCHOTT Pharma capturó el 62% del submercado global de sistemas de apertura en 2024, demostrando cómo las características de seguridad del paciente han pasado de ser una opción premium a una expectativa estándar. La evidencia de manipulación también reduce el riesgo de responsabilidad para los biológicos de alto valor, ya que la integridad comprometida amenaza directamente la eficacia terapéutica. Los hospitales citan cada vez más las verificaciones de autenticidad simplificadas como criterio de adquisición, alentando a los proveedores a priorizar diseños de apertura robustos. El cambio resultante estrecha las ventanas de calificación para materiales alternativos, reforzando el dominio del vidrio en las formulaciones de cuidados críticos.

Reciclabilidad y Valor Circular del Vidrio Tipo I

Los mandatos de sostenibilidad impulsan a las partes interesadas a preferir envases que puedan reincorporarse a los ciclos de producción sin degradar la calidad. El borosilicato Tipo I satisface esta necesidad: un proyecto piloto de circuito cerrado en 2024 realizado por SCHOTT Pharma, Corplex y Takeda redujo las emisiones de gases de efecto invernadero en un 50% en comparación con el vidrio virgen, cumpliendo al mismo tiempo con los parámetros de resistencia química de USP <660>. Los reguladores europeos ahora vinculan los incentivos de adquisición a las puntuaciones de reciclabilidad, alentando a los sistemas de salud locales a favorecer el vidrio derivado de flujos de calcín. Las auditorías de SGS confirman que el Tipo I reciclado mantiene una estabilidad hidrolítica idéntica, por lo que los umbrales de calidad farmacéutica permanecen intactos. A medida que los propietarios de marcas apuntan a la descarbonización del Alcance 3, los productores de ampollas que garantizan contenido reciclado trazable aseguran ventajas en los acuerdos de suministro. Estos desarrollos se extienden a Asia-Pacífico a medida que las multinacionales trasladan los criterios ESG de la UE a los procesos de licitación regionales.

Impulso Regulatorio sobre la Trazabilidad de Inyectables

La fase final de la Ley de Seguridad de la Cadena de Suministro de Medicamentos de EE. UU. exige que cada paquete de medicamento con receta lleve identificadores únicos y serializados para noviembre de 2025, reflejando las disposiciones de la Directiva de Medicamentos Falsificados de la UE ya aplicadas desde 2019. Los proveedores de ampollas ahora incorporan códigos de barras 2D o marcas láser legibles por máquina durante la formación, trasladando la trazabilidad de las etiquetas secundarias al envase primario. La solución de codificación integrada en vidrio de Stevanato Group es compatible con plantas que procesan 400 ampollas por minuto sin comprometer la esterilidad, permitiendo la captura electrónica del historial de extremo a extremo.[3]Stevanato Group, "Presentación de Resultados del Ejercicio 2024," stevanatogroup.com Los clientes farmacéuticos obtienen visibilidad en tiempo real que reduce el riesgo de desvío y mejora la planificación de la demanda. El gasto de capital aumenta inicialmente, pero los fabricantes recuperan los costos mediante una menor exposición a retiros del mercado y una rotación de inventario optimizada.

Cambio de las Organizaciones de Desarrollo y Fabricación por Contrato de Biológicos hacia Ampollas de Dosis Única

Las organizaciones de desarrollo y fabricación por contrato (CDMOs) están ampliando las instalaciones de llenado y acabado específicamente para ampollas de dosis única a medida que se multiplican las sustancias farmacéuticas activas biológicas. Samsung Biologics superará los 784.000 L de capacidad en 2025, mientras que Lonza y Fujifilm Diosynth aceleran expansiones paralelas para atraer programas de anticuerpos monoclonales. Las ampollas de dosis única de vidrio Tipo I mitigan el riesgo de contaminación cruzada y simplifican los estudios de vida útil para proteínas inestables. Las CDMOs prefieren formatos estandarizados que sirvan a múltiples clientes; por lo tanto, la demanda está cambiando de viales personalizados a ampollas de plataforma capaces de cambios de línea rápidos. Esta dinámica aumenta la utilización de maquinaria a largo plazo e incentiva a los proveedores a co-ubicar activos de tubería, formación e inspección cerca de los clústeres de biológicos en América del Norte y Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Jeringas precargadas que canibalizan volúmenes | -1.4% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Carga de residuos punzocortantes y químicos posuso | -0.6% | Global, con regulaciones más estrictas en mercados desarrollados | Largo plazo (≥ 4 años) |

| Volatilidad del suministro de tubería por hornos de bajo carbono | -0.8% | Europa y América del Norte, con dependencias de la cadena de suministro | Corto plazo (≤ 2 años) |

| Riesgo de retiro por delaminación del vidrio | -0.7% | Global, con mayor escrutinio regulatorio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Jeringas Precargadas que Canibalizan Volúmenes

Los biológicos orientados al comercio minorista y las terapias de autoadministración están migrando hacia jeringas listas para inyectar que ofrecen precisión de dosificación y comodidad para el paciente. El aumento del 15% en los ingresos por jeringas de Stevanato Group en 2024 coincidió con una caída del 34% en las ventas de viales, ejemplificando la presión de sustitución de formatos. Las jeringas tienen márgenes superiores, lo que lleva a los productores a reasignar horas de horno lejos de las ampollas. El cambio se acelera por los agonistas GLP-1 de gran éxito, donde la adherencia a la autoinyección impulsa la preferencia de los pagadores. Sin embargo, las ampollas siguen siendo vitales para los medicamentos sensibles al aceite de silicona o al residuo de tungsteno asociado con los tapones de las jeringas. El perfil de demanda segmentado obliga a los proveedores de ampollas a apuntar a moléculas de nicho críticas para la estabilidad e invertir en marketing que destaque las ventajas de pureza del vidrio.

Volatilidad del Suministro de Tubería por Hornos de Bajo Carbono

Los fabricantes de vidrio europeos están reconstruyendo hornos heredados para cumplir un objetivo de reducción del 25% de CO₂ para 2030, pero los períodos de transición reducen la disponibilidad de tubería. La renovación de USD 150 millones de O-I Glass en su planta de Alloa eliminó temporalmente 80.000 t de capacidad anual, elevando los precios al contado hasta un 40% en 2024. Los picos en los precios de la energía vinculados a los mercados de gas natural comprimen aún más los márgenes. Los compradores farmacéuticos bloqueados en fuentes de vidrio calificadas enfrentan una revalidación costosa si persisten las escaseces. Aunque el proyecto piloto de horno asistido por hidrógeno de SGD Pharma muestra promesas, la intensidad de capital y las brechas de mano de obra calificada dificultan la replicación rápida. Estas restricciones motivan a los compradores más grandes a contratar volúmenes de tubería a futuro y considerar estrategias de doble abastecimiento a pesar de la carga de calificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Vidrio Enfrenta la Innovación del Plástico

El vidrio mantuvo una participación del 86,30% en el mercado de envases de ampollas en 2025, reflejando la confianza regulatoria arraigada y una durabilidad química inigualable. Los formatos plásticos, sin embargo, registran una CAGR del 9,65% hasta 2031, impulsados por líneas BFS que reducen los pasos de validación de esterilidad y disminuyen los gastos de mano de obra. Dentro del vidrio, el borosilicato Tipo I sigue siendo el estándar para biológicos, medicamentos oncológicos y compuestos altamente reactivos. La composición Valor de Corning elimina la delaminación mientras conserva las propiedades hidrolíticas de clase I, ampliando la aplicabilidad del vidrio a entornos de cadena de frío de alto estrés.

Los fabricantes adoptan modelos de negocio divergentes: SCHOTT Pharma derivó el 55% de sus ingresos de 2024 de ofertas de vidrio de alto valor que exigen precios premium, mientras que los especialistas en polímeros persiguen volumen en vacunas y genéricos. La simplicidad de la cadena de suministro fortalece la economía del plástico porque los envases se forman, llenan y sellan en un solo paso, reduciendo las necesidades de embalaje secundario. Aun así, el tamaño del mercado de envases de ampollas para soluciones basadas en vidrio se situó en USD 4,64 mil millones en 2025, eclipsando la contribución de USD 739,4 millones del plástico. La trayectoria indica coexistencia en lugar de desplazamiento, dependiendo de la tolerancia al riesgo terapéutico, la vida útil requerida y el cálculo de sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Ampolla: Los Sistemas de Fácil Apertura Impulsan la Innovación

Las ampollas de tallo recto lideraron con el 62,20% de la participación del mercado de envases de ampollas en 2025, pero los formatos fáciles de usar como los diseños de Apertura en Un Punto (OPC), anillo de marcado y anillo de ruptura de color están aumentando a una CAGR del 9,05%. Los proveedores de atención médica clasifican cada vez más la reducción de lesiones por pinchazos de aguja y las quejas por rotura como criterios de adquisición, haciendo que las opciones de fácil apertura sean indispensables para entornos de enfermería y atención domiciliaria. En paralelo, las ampollas tipo embudo mantienen relevancia para formulaciones viscosas o en suspensión donde los cuellos más anchos permiten un llenado eficiente.

La adopción de fácil apertura también está impulsada por las tendencias de autoadministración en vacunas y estética. El diseño easyOPC de SCHOTT Pharma reduce la variabilidad de la fuerza de apertura en un 60%, disminuyendo así el riesgo de derrame durante la preparación de la dosis. A medida que expiran las patentes de los sistemas de apertura, los productores de nivel medio pueden emular estas características, intensificando la competencia de precios en las clases terapéuticas de menor margen. No obstante, los biológicos premium continúan favoreciendo las tecnologías de apertura propietarias que garantizan esterilidad y trazabilidad, reforzando la resiliencia de los márgenes para los líderes en innovación. Se proyecta que el tamaño del mercado de envases de ampollas para variantes de fácil apertura supere los USD 2,33 mil millones para 2031, respaldado por un valor ergonómico diferenciador.

Por Capacidad: Los Volúmenes de Rango Medio Capturan el Crecimiento

Las ampollas de ≤2 mL capturaron el 42,60% de los ingresos de 2025 gracias a los biológicos que requieren administración de dosis única. La selección de capacidad refleja un equilibrio entre la minimización de residuos y la flexibilidad de dosificación: los entornos hospitalarios de múltiples dosis están impulsando una CAGR del 8,6% en la banda de 6–10 mL porque los llenados más grandes reducen el tiempo de administración por ronda de pacientes. El rango de 3–5 mL sigue siendo el estándar para antibióticos y analgésicos de rutina, equilibrando el costo de producción y la conveniencia de dosificación.

La economía de fabricación diverge en consecuencia. Las capacidades pequeñas permiten mayores recuentos de cavidades por ciclo, lo que lleva a un menor uso de energía por unidad, mientras que los tamaños de rango medio optimizan el rendimiento del horno. Para la estética inyectable, las clínicas prefieren ampollas de vidrio de 1 mL para garantizar la frescura del producto, reforzando el perfil de los envases de uso único en Asia-Pacífico. Por el contrario, los protocolos de quimioterapia a menudo adoptan llenados de 10 mL para coincidir con los volúmenes de las bolsas de infusión, ilustrando la dependencia de la capacidad del flujo de trabajo clínico. La participación del mercado de envases de ampollas dentro de cada banda podría variar aún más si las regulaciones sobre cargos por residuos incentivan llenados más pequeños o más grandes.

Por Tecnología de Fabricación: La Automatización Impulsa la Transformación

Las líneas de formación tubular convencional mantuvieron una participación del 82,30% en 2025, pero las instalaciones de BFS se están expandiendo a una CAGR del 9,92%, impulsadas por la productividad integrada de formación-llenado-sellado y la reducción del riesgo de contaminación. El BFS elimina las etapas separadas de lavado, despirogenación y esterilización, permitiendo cambios de formato en menos de 10 minutos que se adaptan a las instalaciones de CDMOs con múltiples productos. Los avances en el marcado láser reducen aún más las tasas de defectos de apertura, cruciales para las sustancias farmacéuticas activas de alto valor donde una sola grieta microscópica puede desencadenar el rechazo del lote.

La automatización genera entornos ricos en datos: el módulo AI-Go de Antares Vision adapta cámaras heredadas a clasificadores de aprendizaje profundo que detectan microdefectos invisibles para los sistemas basados en reglas. La adopción es más rápida en América del Norte y la UE, donde la escasez de mano de obra y los marcos de calidad por diseño elevan el retorno de la inversión para las actualizaciones de alto gasto de capital. Se espera que el tamaño del mercado de envases de ampollas asociado con las líneas BFS supere los USD 1,08 mil millones para 2031 a medida que los productores de vacunas y los fabricantes de medicamentos oftálmicos abandonen los llenados en envases abiertos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Segmento de Cosméticos se Acelera

Las aplicaciones farmacéuticas contribuyeron con el 90,70% de las ventas de 2025, pero la estética inyectable en cuidado personal se está expandiendo a una CAGR del 9,22% hasta 2031. Los consumidores de clase media de China mantuvieron o aumentaron el gasto en toxina botulínica y rellenos dérmicos durante las desaceleraciones económicas de 2024, creando una demanda incremental robusta de envases de grado farmacéutico en entornos no terapéuticos. Las autoridades reguladoras tratan estos productos como dispositivos médicos, por lo que las especificaciones de envasado reflejan los estándares farmacéuticos, sosteniendo la propuesta de valor del mercado.

Los compradores de cosméticos enfatizan la apariencia premium, impulsando la adopción de vidrio transparente con impresión cerámica en lugar de etiquetas de tinta. Para los fabricantes de equipos originales, el umbral de costo es secundario a la percepción de marca, lo que permite a los proveedores de ampollas preservar los márgenes. Mientras tanto, la externalización de la farmacia hospitalaria en Europa ancla la demanda a medida que se endurecen las normas de preparación magistral, asegurando un piso para los volúmenes farmacéuticos incluso bajo la presión de sustitución por jeringas. Se prevé que el tamaño del mercado de envases de ampollas para cosméticos alcance los USD 625,7 millones para 2031, pequeño pero estratégico para la diversificación.

Análisis Geográfico

Asia-Pacífico controló el 39,40% de los ingresos globales en 2025, impulsado por expansiones de capacidad en China, India y Corea del Sur a medida que los gobiernos localizan las cadenas de suministro de medicamentos inyectables. La producción biofarmacéutica de China alcanzó CNY 565,3 mil millones (USD 78,4 mil millones) en 2024 y podría eclipsar los CNY 1,4 billones (USD 194 mil millones) para 2029, sosteniendo la demanda de ampollas a pesar de las restricciones esporádicas a la exportación de sustancias farmacéuticas activas vinculadas a la Ley Antiespionaje de 2024. El clúster de estética de Corea del Sur en Gangnam impulsa pedidos consistentes de vidrio de pequeño volumen, mientras que los incentivos de "Fabricado en India" apoyan las adiciones de capacidad de BFS para vacunas. Al mismo tiempo, los miembros de la Asociación de Naciones del Sudeste Asiático atraen a las CDMOs ofreciendo exenciones fiscales y aprobaciones de Buenas Prácticas de Manufactura simplificadas, amplificando la competitividad regional.

El crecimiento de América del Norte es más estable, respaldado por las canalizaciones de comercialización de biológicos y los plazos de cumplimiento de la Ley de Seguridad de la Cadena de Suministro de Medicamentos que requieren envases primarios serializados. Estados Unidos impulsa pedidos de alto valor para vidrio Tipo I y líneas de inspección habilitadas por IA que satisfacen las recomendaciones de USP <1790> para la inspección visual de parenterales. Canadá trabaja para alinearse con las normas de trazabilidad de EE. UU., impulsando a los proveedores a proporcionar envases bilingües y códigos compatibles con GS1. En particular, los litigios por herbicidas y los choques en la cadena de suministro han alentado a los fabricantes de medicamentos a obtener ampollas de doble fuente desde México, ampliando el comercio intrarregional de América del Norte.

Europa sigue siendo un territorio de alto valor pero maduro donde los objetivos de sostenibilidad y economía circular dictan las compras. El Reglamento revisado de la UE sobre Envases y Residuos de Envases obliga a puntuaciones de reciclabilidad superiores al 70% para 2030, elevando la demanda de flujos de vidrio Tipo I de circuito cerrado. Los hospitales alemanes formaron un consorcio de compras en 2024 que otorga contratos de 5 años a los proveedores que cumplan con un contenido de calcín ≥50%, señalando las normas de adquisición futuras. Mientras tanto, la volatilidad de los precios de la energía vinculada a los recortes en el suministro de gas aumentó la preocupación por el tiempo de inactividad de los hornos, lo que llevó a algunas empresas a acumular tubería de borosilicato. Sin embargo, los Fondos de Recuperación de la UE destinados a la infraestructura de ciencias de la vida subsidiarán equipos de inspección de próxima generación, compensando parcialmente los temores de costos.

Oriente Medio registró la CAGR regional más alta del 8,90% hasta 2031 a medida que Arabia Saudita y los Emiratos Árabes Unidos canalizan presupuestos de salud pública hacia la fabricación local. El programa farmacéutico Visión 2030 de Riad cofinancia plantas de inyectables estériles, creando demanda en nuevas instalaciones para líneas BFS y tubulares. Las reglas de licitación del Consejo de Cooperación del Golfo priorizan la rentabilidad, posicionando a las empresas de nivel medio indias y europeas para capturar participación. Sin embargo, la limitada mano de obra calificada requiere asociaciones de transferencia de tecnología que entrelacen el suministro de equipos con contratos de servicio a largo plazo.

La adopción en América Latina está obstaculizada por la inestabilidad macroeconómica, aunque la Agencia Nacional de Vigilancia Sanitaria de Brasil impulsa la serialización que refleja los requisitos de la Directiva de Medicamentos Falsificados de la UE, abriendo oportunidades para ampollas habilitadas para trazabilidad. África sigue siendo incipiente fuera del complejo de vacunas de Egipto; no obstante, el objetivo de la Unión Africana para 2040 de fabricar el 60% de las vacunas localmente podría catalizar inversiones en BFS más adelante en el horizonte de pronóstico.

Panorama Competitivo

El mercado está moderadamente consolidado: SCHOTT Pharma, Gerresheimer y Stevanato Group ocupan el nicho de calidad premium, mientras que SGD Pharma y los competidores regionales se centran en ofertas de nivel medio. SCHOTT Pharma registró ingresos de EUR 899 millones (USD 974 millones) en 2024, entregando un margen de EBITDA del 27,8% al enfatizar sistemas de apertura de alto valor y características de trazabilidad. La división de vidrio de Gerresheimer experimentó una disminución orgánica del 2,6% en medio de la reducción de inventarios, lo que provocó un giro estratégico hacia soluciones de contención plástica tras la adquisición de Bormioli Pharma en 2025. Stevanato Group alcanzó una facturación de EUR 1.104 millones (USD 1,20 mil millones) al aumentar su combinación de soluciones de alto valor al 38%, destacando la ventaja de rentabilidad de los productos tecnológicamente diferenciados.

La estrategia competitiva se inclina hacia la integración vertical y las actualizaciones digitales. Los fabricantes despliegan conjuntos de inspección asistidos por IA para garantizar niveles de defectos cercanos a cero, calificando así para contratos de llenado y acabado de biológicos donde los fallos de lote son costosos. La actividad de patentes aumentó considerablemente en 2024, centrándose en líneas de apertura marcadas con láser y codificación de matriz de datos integrada, subrayando la tecnología como la principal ventaja competitiva. Las credenciales de sostenibilidad también impulsan las victorias en licitaciones: los ensayos de vidrio de circuito cerrado y los compromisos de electrificación de hornos diferencian a los proveedores cuando los compradores europeos aplican puntuaciones ESG.

Las fusiones y adquisiciones siguen siendo un motor de crecimiento. La adquisición de Bormioli Pharma por parte de Gerresheimer amplía la capacidad plástica y aumenta el apalancamiento con las cuentas farmacéuticas globales. La fusión planificada de Amcor con Berry Global mediante un intercambio de acciones, anunciada en noviembre de 2024, crearía un gigante de envases diversificado con una mayor presencia farmacéutica. La compra de Catalent por parte de Novo Holdings por USD 16,5 mil millones tiene como objetivo aliviar los cuellos de botella en la capacidad de biológicos, beneficiando indirectamente a los proveedores de ampollas vinculados a la red de llenado y acabado de Catalent. Los actores regionales buscan empresas conjuntas que aseguren el suministro de tubería o abran el acceso a la tecnología BFS, señalando una consolidación continua a medida que aumentan las barreras para el cumplimiento de calidad.

Líderes de la Industria de Envases de Ampollas

Gerresheimer AG

James Alexander Corporation

Schott Pharma AG and Co. KGaA

Essco Glass Pvt. Ltd.

Stevanato Group S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Gerresheimer finalizó la adquisición de Bormioli Pharma, mejorando su cartera de plásticos y habilitando soluciones integradas de alto valor en formatos de vidrio y polímero.

- Mayo de 2025: Syntegon presentó Pharmatag 2025, una plataforma de llenado optimizada para el envasado de líquidos de alta eficiencia, incluidos módulos de ampollas de cambio rápido que reducen el tiempo de limpieza de línea en un 30%.

- Febrero de 2025: Novo Holdings cerró su adquisición de Catalent por USD 16,5 mil millones, con el objetivo de aliviar los cuellos de botella en el llenado y acabado para medicamentos para la pérdida de peso y acelerar las innovaciones en envasado, incluidas las ampollas avanzadas.

- Noviembre de 2024: Amcor reveló planes para adquirir Berry Global mediante una transacción de intercambio de acciones, creando una entidad diversificada con mayor alcance en el envasado primario farmacéutico.

Alcance del Informe del Mercado Global de Envases de Ampollas

Una ampolla es un pequeño frasco sellado de vidrio o plástico que se utiliza para contener y preservar una muestra, generalmente un sólido o líquido. El envasado de ampollas se utiliza en las industrias farmacéutica, de cuidado personal y cosmética. El envasado de ampollas se utiliza principalmente para proteger líquidos o soluciones del aire y los contaminantes. El estudio rastrea la demanda de ampollas que se utilizan en diferentes industrias de usuarios finales y los ingresos generados por los actores que operan en el mercado.

El mercado de envasado de ampollas está segmentado por material (vidrio y plástico), industria de usuario final (farmacéutica, cuidado personal y cosmética, otras industrias de usuarios finales) y geografía (América del Norte [Estados Unidos y Canadá], Europa [Reino Unido, Alemania, Francia, Italia, España y Resto de Europa], Asia-Pacífico [China, India, Japón, Corea del Sur, Australia y Nueva Zelanda, y Resto de Asia-Pacífico], América Latina [Brasil, México y Resto de América Latina], Oriente Medio y África [Arabia Saudita, Egipto, Emiratos Árabes Unidos, Sudáfrica y Resto de Oriente Medio y África]). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Vidrio |

| Plástico |

| Tallo recto |

| Tipo embudo |

| Cerrada (Forma D) |

| Fácil apertura (OPC, anillo de marcado, anillo de ruptura de color) |

| ≤2 mL |

| 3–5 mL |

| 6–10 mL |

| >10 mL |

| Formación Tubular Convencional |

| Plástico de Soplado-Llenado-Sellado |

| Marcado Láser Avanzado |

| Farmacéutica |

| Cuidado Personal y Cosméticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Material | Vidrio | |

| Plástico | ||

| Por Tipo de Ampolla | Tallo recto | |

| Tipo embudo | ||

| Cerrada (Forma D) | ||

| Fácil apertura (OPC, anillo de marcado, anillo de ruptura de color) | ||

| Por Capacidad (mL) | ≤2 mL | |

| 3–5 mL | ||

| 6–10 mL | ||

| >10 mL | ||

| Por Tecnología de Fabricación | Formación Tubular Convencional | |

| Plástico de Soplado-Llenado-Sellado | ||

| Marcado Láser Avanzado | ||

| Por Industria de Usuario Final | Farmacéutica | |

| Cuidado Personal y Cosméticos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases de ampollas?

El tamaño del mercado de envases de ampollas alcanzó USD 5,79 mil millones en 2026 y se prevé que llegue a USD 8,33 mil millones para 2031.

¿Qué material domina la producción de ampollas?

El vidrio domina con una participación de ingresos del 86,30% en 2025, gracias a su inercia química y su arraigada aceptación regulatoria.

¿Por qué la tecnología de soplado-llenado-sellado está ganando popularidad?

El soplado-llenado-sellado integra la formación del envase, el llenado y el sellado en un solo paso estéril, reduciendo el riesgo de contaminación y respaldando una CAGR del 9,92% dentro del mercado de envases de ampollas.

¿Cómo afectan las regulaciones de trazabilidad al diseño de las ampollas?

Los mandatos globales como la Ley de Seguridad de la Cadena de Suministro de Medicamentos de EE. UU. requieren identificadores únicos en cada paquete de medicamento con receta, lo que lleva a los fabricantes a marcar con láser o codificar con código de barras las ampollas para una visibilidad de extremo a extremo en la cadena de suministro.

¿Qué región crece más rápido?

Oriente Medio lidera el crecimiento con una CAGR proyectada del 8,90% hasta 2031, impulsado por inversiones en infraestructura sanitaria en Arabia Saudita y los Emiratos Árabes Unidos.

¿Son las jeringas precargadas una amenaza para las ampollas?

Sí; en América del Norte y Europa, las jeringas precargadas están absorbiendo volúmenes, ejerciendo un impacto estimado del -1,4% en la CAGR del mercado de envases de ampollas, aunque las ampollas conservan nichos donde la pureza del vidrio es esencial.

Última actualización de la página el: