Tamaño y Participación del Mercado de Aeronaves de Combate de las Américas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

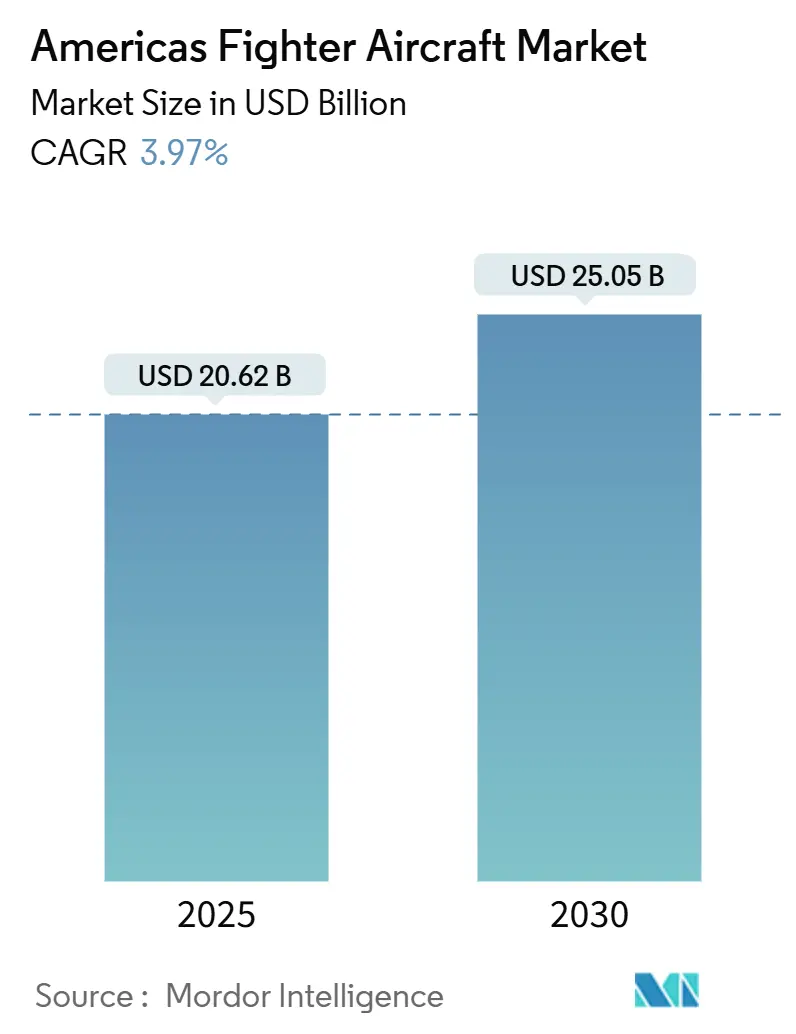

| Tamaño del Mercado (2025) | 20.62 Mil millones de dólares |

| Tamaño del Mercado (2030) | 25.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.97% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Norte |

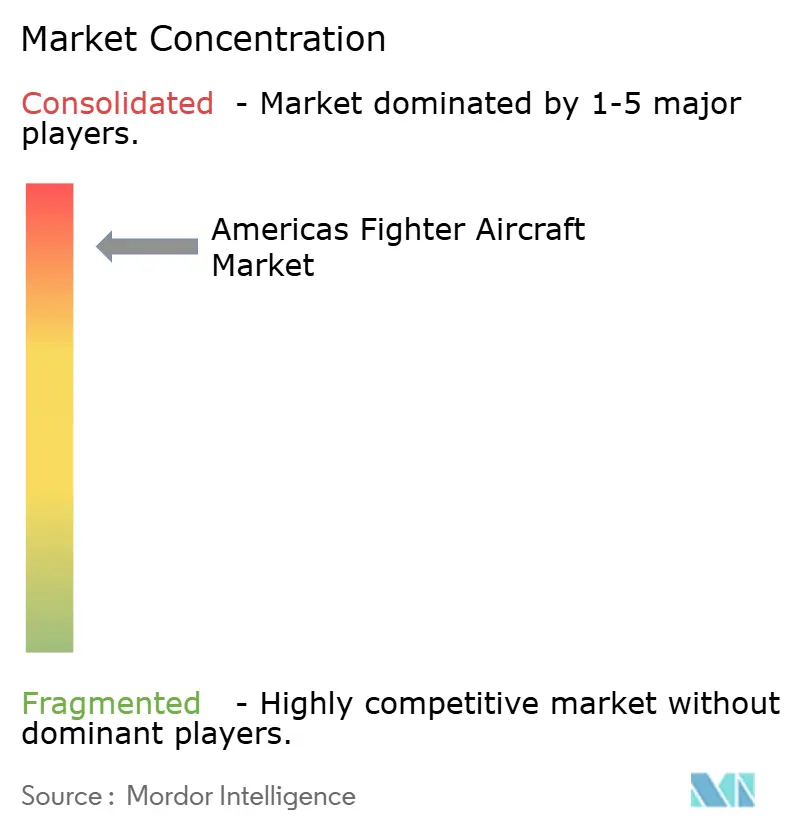

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves de Combate de las Américas por Mordor Intelligence

El tamaño del mercado de aeronaves de combate de las Américas alcanzó USD 20,62 mil millones en 2025 y se prevé que se expanda a USD 25,05 mil millones para 2030, reflejando una CAGR del 3,97%. El crecimiento sostenido está anclado en programas continuos de recapitalización de flotas, una adopción creciente de plataformas de 5.ª generación y la necesidad de mantener operativas grandes flotas heredadas. La fricción geopolítica, particularmente en el Ártico y el Atlántico Sur, continúa impulsando las adquisiciones, mientras que los mandatos de compensación industrial canalizan trabajo hacia las bases de suministro domésticas de Brasil, México y Colombia. El creciente interés en aeronaves de combate colaborativas, el uso de inteligencia artificial y redes conjuntas de todos los dominios más estrechas también refuerzan la trayectoria ascendente del mercado de aeronaves de combate de las Américas. Los conceptos operativos remotos que dependen del basing distribuido, junto con la creciente demanda de aeronaves de ataque ligero y entrenadores avanzados, amplían el conjunto de oportunidades competitivas tanto para fabricantes principales como para fabricantes emergentes.

Conclusiones Clave del Informe

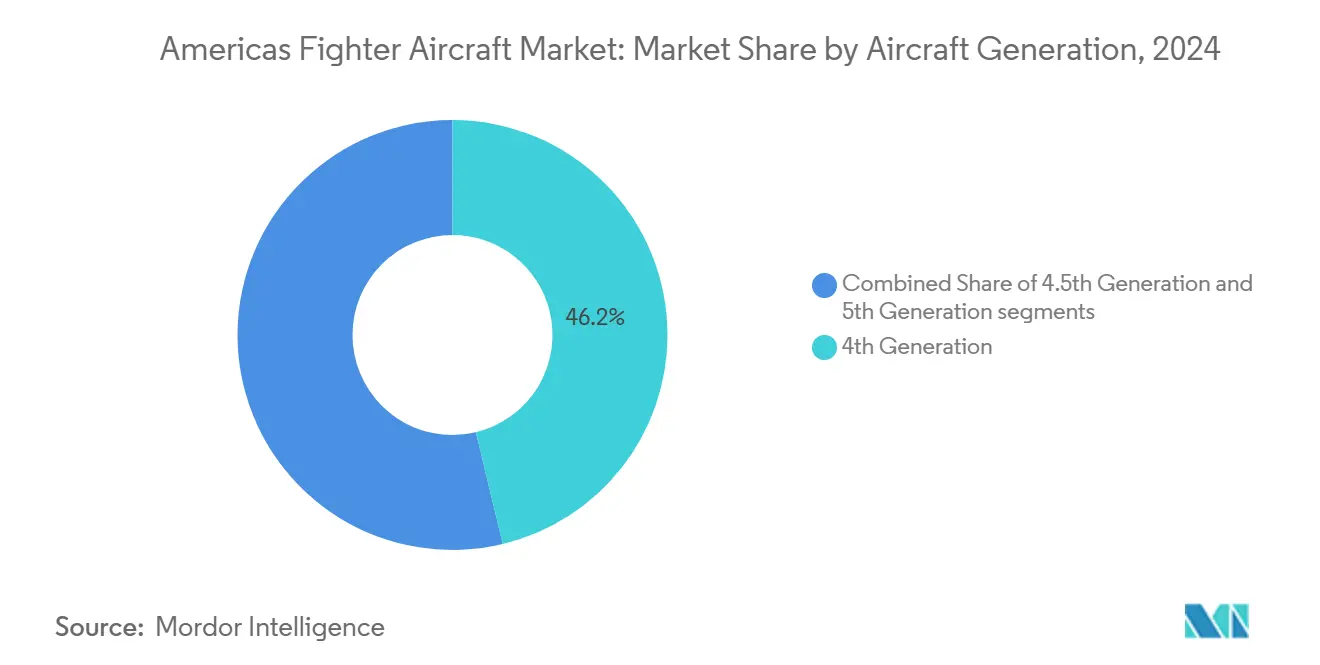

- Por generación de aeronave, las plataformas de 4.ª generación capturaron el 46,24% de la participación de mercado, mientras que las plataformas de 5.ª generación avanzan a una CAGR del 7,88%, la más alta entre todas las categorías.

- Por despegue y aterrizaje, el despegue y aterrizaje convencional (CTOL) capturó el 83,75%, el despegue y aterrizaje vertical (VTOL) avanza a una CAGR del 5,23%, la más alta entre todas las categorías.

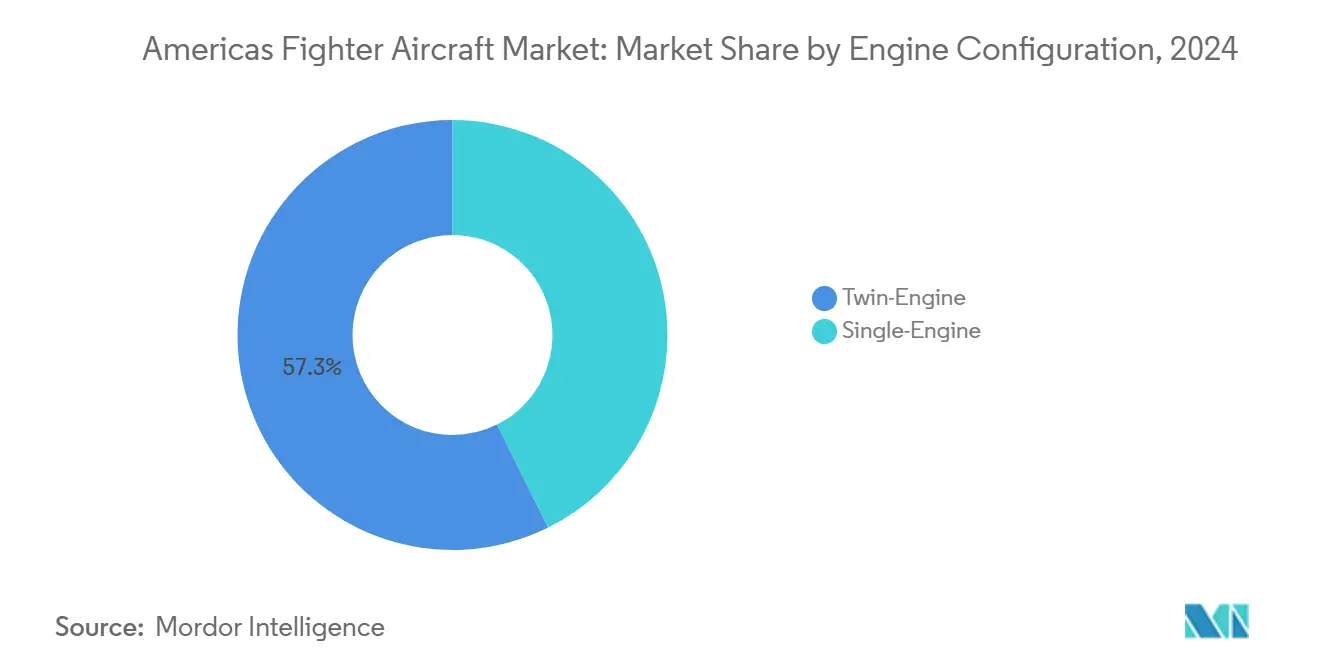

- Por configuración de motor, los cazas de doble motor capturaron el 57,34% del tamaño del mercado de aeronaves de combate de las Américas en 2024, y los cazas de motor único avanzan a una CAGR del 4,56% durante el período de pronóstico.

- Por rol de misión, las aeronaves multifunción representaron el 60,21% del tamaño del mercado de aeronaves de combate de las Américas en 2024, y las plataformas de apoyo aéreo cercano/ataque están preparadas para una CAGR del 4,87% hasta 2030.

- Por usuario final, la Fuerza Aérea comandó el 88,42% de la participación del mercado de aeronaves de combate de las Américas en 2024, mientras que la Aviación Naval avanza a una CAGR del 5,11% hasta 2030.

- Por geografía, América del Norte lideró con el 76,55% de la participación del mercado de aeronaves de combate de las Américas en 2024; se proyecta que América del Sur registre la CAGR más rápida del 4,66% hasta 2030.

Tendencias e Información del Mercado de Aeronaves de Combate de las Américas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los programas de adquisición de cazas de 5.ª generación | +1.2% | América del Norte como principal, América del Sur emergente | Mediano plazo (2-4 años) |

| Sostenimiento y modernización de flotas de cazas heredados | +0.8% | Global, concentrado en América del Norte | Largo plazo (≥ 4 años) |

| Tensiones geopolíticas y aumento de los presupuestos de defensa en la región | +1.0% | Global, con énfasis en América del Norte y Brasil | Corto plazo (≤ 2 años) |

| Programas de compensación industrial que apoyan las capacidades aeroespaciales domésticas | +0.5% | Enfoque en América del Sur, América del Norte selectiva | Mediano plazo (2-4 años) |

| Creciente demanda de plataformas de entrenadores avanzados y ataque ligero | +0.4% | América del Sur como principal, SOCOM de EE. UU. secundario | Mediano plazo (2-4 años) |

| Integración de redes de mando y control conjunto de todos los dominios (JADC2) | +0.6% | América del Norte como principal, enfoque en interoperabilidad aliada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Programas de Adquisición de Cazas de 5.ª Generación

La selección de Boeing para el contrato de Dominancia Aérea de Nueva Generación (NGAD), valorado en USD 18.000-20.000 millones, señala un giro decisivo hacia diseños de superioridad aérea listos para la 6.ª generación que superan el estándar actual de la 5.ª generación. La controvertida revisión del F-35 en Canadá muestra cómo la supervisión política da forma al ritmo de adquisición, aunque los imperativos de interoperabilidad continúan inclinando la balanza a favor de la adopción de la 5.ª generación. Las primeras operaciones a bordo del USS Abraham Lincoln ilustraron la flexibilidad operativa de las aeronaves multifunción furtivas en teatros marítimos en disputa.[1]Stew Magnuson, "Nueva Aeronave de la Marina de EE. UU. Cambiará las Operaciones en Oriente Medio," National Defense, nationaldefensemagazine.org Las fuerzas aéreas sudamericanas, lideradas por la selección del Gripen por parte de Colombia, están agrupando cada vez más compensaciones industriales —como fábricas de energía renovable y proyectos de infraestructura hídrica— en los acuerdos de adquisición, subrayando cómo las compras de defensa son ahora instrumentos de una amplia estrategia industrial.

Sostenimiento y Modernización de Flotas de Cazas Heredados

La integración de un Sistema Defensivo Infrarrojo en el F-22 por parte de Lockheed Martin, valorada en USD 270 millones, ejemplifica la filosofía de extensión del ciclo de vida que sustenta grandes porciones del mercado de aeronaves de combate de las Américas. La actualización de cinta M6.6 del F-16 de Chile por USD 177 millones refuerza cómo las mejoras incrementales de sensores y enlace de datos mantienen los activos heredados relevantes mientras se evitan los costos de reemplazo total de la flota. Estas actualizaciones generan ingresos a largo plazo para los fabricantes de equipos originales y garantizan los niveles de preparación de los operadores sin perturbar los presupuestos.

Tensiones Geopolíticas y Aumento de los Presupuestos de Defensa en la Región

La asignación más amplia de USD 750 millones de Argentina para aviación militar y el desembolso de defensa de USD 23.700 millones de Brasil revelan cómo los gobiernos regionales canalizan un mayor gasto discrecional hacia la capacidad de poder aéreo. Las asignaciones de América del Norte continúan favoreciendo las cuentas de adquisición e I+D que refuerzan el mercado de aeronaves de combate de las Américas. Los presupuestos más altos aceleran los plazos de modernización, aunque persisten interrogantes sobre el margen fiscal a largo plazo a medida que el gasto social compite por los recursos.

Programas de Compensación Industrial que Apoyan las Capacidades Aeroespaciales Domésticas

América del Sur está aprovechando las compensaciones para acelerar la industrialización. El paquete Gripen de Colombia incluye plantas de paneles solares e iniciativas de desalinización, entrelazando objetivos de defensa y socioeconómicos. El centro de fabricación aeroespacial de México en Tijuana, fortalecido por la inversión de nearshoring de USD 150 millones de ICON Aircraft, mejora la resiliencia de componentes para el mercado más amplio de aeronaves de combate de las Américas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones presupuestarias y austeridad fiscal en las principales economías | -0.7% | Global, particularmente América del Sur | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro que afectan componentes críticos de cazas | -0.5% | Global, concentrado en América del Norte | Mediano plazo (2-4 años) |

| Regulaciones ambientales que limitan el entrenamiento de vuelo supersónico | -0.3% | América del Norte como principal, selectivo a nivel global | Largo plazo (≥ 4 años) |

| Escasez de pilotos y desafíos de retención de personal | -0.4% | Enfoque en América del Norte, América del Sur emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Presupuestarias y Austeridad Fiscal en las Principales Economías

A pesar del aumento en los presupuestos de defensa, muchas fuerzas aéreas sudamericanas aún enfrentan techos fiscales rígidos. El retraso de México en la recapitalización de cazas ilustra cómo las cargas de deuda soberana y las presiones de los programas sociales empujan la modernización hacia la derecha. Los altos costos de adquisición y ciclo de vida de las plataformas de 5.ª generación disuaden a las economías más pequeñas, orientando las elecciones hacia soluciones de cuarta generación actualizadas que equilibran la capacidad con la asequibilidad.

Interrupciones en la Cadena de Suministro que Afectan Componentes Críticos de Cazas

Los cuellos de botella en fundición y forja han extendido los plazos de entrega del titanio a nueve meses, mientras que los retrasos en aleaciones especializadas rondan las 70-80 semanas, creando efectos en cadena en las líneas del F-16, F-35 y NGAD.[2]Laura Juliano et al., "Solucionar la Cadena de Suministro Aeroespacial para Fundición y Forja," Boston Consulting Group, bcg.com Los retrasos en la entrega de motores en GE Aerospace subrayan la fragilidad de los proveedores de punto único. La deserción de personal entre maquinistas e ingenieros especializados agrava los plazos de recuperación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Generación de Aeronave: El Impulso de la 5.ª Generación se Acelera

El tamaño del mercado de aeronaves de combate de las Américas para activos de 4.ª generación equivalió al 46,24% de los ingresos totales en 2024. Las plataformas de 5.ª generación, sin embargo, se están expandiendo a una CAGR del 7,88% a medida que los operadores priorizan cada vez más el sigilo, la fusión de sensores y la capacidad centrada en redes. El éxito operativo del F-35 —desde su primer despliegue en portaaviones hasta misiones de ISR en teatro— confirmó la versatilidad de la plataforma. La victoria de Boeing en el NGAD consolida aún más el giro hacia sistemas avanzados que sobreviven dentro de burbujas de defensa aérea de alta amenaza.

Las flotas heredadas de 4.ª generación siguen siendo integrales para las patrullas de soberanía y la preparación rentable. La actualización M6.6 de Chile mantiene su flota de F-16 interoperable con las redes Link-16 aliadas. La adquisición de aeronaves F-16 AM/BM danesas por parte de Argentina subraya la propuesta de valor duradera de los armazones probados, particularmente cuando se combinan con paquetes de sostenimiento integrales.

Por Despegue y Aterrizaje: Dominio Convencional con Crecimiento VTOL

Las variantes CTOL generaron el 83,75% de los ingresos de 2024, reflejando la infraestructura de pistas existente y la doctrina bien establecida en el mercado de aeronaves de combate de las Américas. Las plataformas VTOL, encabezadas por el F-35B, avanzan a una CAGR del 5,23% a medida que la doctrina de operaciones distribuidas gana terreno en las unidades expedicionarias del Cuerpo de Marines de EE. UU. y en algunas armadas sudamericanas.

El crecimiento del VTOL también está vinculado a misiones de asistencia humanitaria y socorro en casos de desastre, donde el basing flexible resulta decisivo. Sin embargo, la adopción de esta categoría fuera de los principales operadores sigue limitada por los mayores costos de adquisición y mantenimiento. Los futuros avances en propulsión orientados a reducir la firma térmica y mejorar la eficiencia del combustible podrían ampliar la adopción del VTOL más allá de los requisitos de nicho.

Por Configuración de Motor: Se Prefiere la Confiabilidad del Doble Motor

Los cazas de doble motor representaron una participación de ingresos del 57,34% en 2024. Son preferidos para misiones de ataque marítimo y soberanía aérea en el Ártico donde la redundancia es crítica. Los diseños de motor único registran una CAGR del 4,56% a medida que la mayor confiabilidad y el menor costo atraen a compradores sudamericanos. La variante de asiento único FA-50 de Korea Aerospace Industries apunta a naciones que desean una capacidad de clase F-16 sin las cargas de sostenimiento de dos motores.

A medida que la tecnología de propulsión de 5.ª generación migra hacia abajo en la curva de costos, la brecha de rendimiento entre plataformas de motor único y doble motor se reducirá, lo que podría cambiar las futuras decisiones de composición de flota.

Por Rol de Misión: La Versatilidad Multifunción Impulsa la Demanda

Las aeronaves multifunción capturaron el 60,21% de los ingresos de 2024, subrayando la necesidad del operador de versatilidad aire-aire y de ataque de precisión dentro de flotas en reducción. Las aeronaves de apoyo aéreo cercano/ataque registran una CAGR del 4,87% impulsada por los requisitos de conflictos de baja intensidad y la demanda de opciones cinéticas rentables. El paso del A-29 Super Tucano por 600.000 horas de vuelo totales y su base de 22 fuerzas aéreas usuarias es emblemático de esa demanda.

Las variantes específicas de superioridad aérea siguen siendo esenciales para la disuasión frente a amenazas de pares, aunque las preferencias de adquisición se inclinan hacia aeronaves que puedan alternar entre misiones sin flotas especializadas.

Por Usuario Final: Dominio de la Fuerza Aérea con Crecimiento Naval

Los clientes de la Fuerza Aérea representan el 88,42% de la demanda en 2024, reflejando el enorme tamaño de las operaciones terrestres. La aviación naval está en una trayectoria de CAGR del 5,11% a medida que se acelera la recapitalización del ala aérea de portaaviones. La integración del F-35C en portaaviones señala una actualización generacional en la capacidad de lanzamiento desde cubierta, mientras que los programas de misiles navales de Brasil apuntan a futuras iniciativas de cazas de base marítima.

La aviación de la Infantería de Marina y del Ejército retiene porciones más pequeñas pero de misión crítica del mercado de aeronaves de combate de las Américas, principalmente para apoyo expedicionario y necesidades de apoyo cercano de alto ritmo.

Análisis Geográfico

América del Norte comandó el 76,55% de los ingresos en 2024 gracias a los sostenidos programas del Departamento de Defensa de EE. UU., como el NGAD, las actualizaciones continuas de bloques del F-35 y la iniciativa de integración de drones de CAD 16 mil millones de Canadá para su flota de cazas. La producción continua del F-35 y el emergente programa F-47 sustentan el impulso regional hasta 2030. La creciente huella de MRO de México, destacada por L3Harris asegurando trabajo de depósito del F-35, mejora la economía de sostenimiento regional y mitiga el riesgo de la cadena de suministro para los operadores de América del Norte.

América del Sur, aunque más pequeña, es el segmento de más rápido crecimiento del mercado de aeronaves de combate de las Américas con una CAGR del 4,66%. El paquete de transferencia del F-16 de Argentina por USD 266 millones inicia una actualización más amplia de la flota.[3]Fuente: Xavier Dolan, "Lockheed Transferirá F-16 a Argentina," GovCon Exec, govconexec.com El presupuesto de defensa de USD 23.700 millones de Brasil respalda programas indígenas, incluida una variante de ISR armado del C-390 y nuevos misiles antibuque. El acuerdo Gripen de Colombia destaca las compensaciones industriales como multiplicador de fuerza para las economías locales, mientras que la evaluación de cazas de múltiples proveedores de Perú muestra cuán competitivo se ha vuelto el panorama regional.

De cara al futuro, se espera que la participación de América del Sur aumente gradualmente a medida que más países retiren armazones de la Guerra Fría y aprovechen la defensa como herramienta de desarrollo industrial. Sin embargo, el poder de gasto absoluto de América del Norte garantiza que siga siendo el ancla del mercado de aeronaves de combate de las Américas en el futuro previsible.

Panorama Competitivo

El ámbito competitivo está muy concentrado, con Lockheed Martin Corporation, The Boeing Company y Northrop Grumman Corporation operando líneas de productos consolidadas, profundas relaciones gubernamentales y considerables carteras de tecnología clasificada. La adjudicación del NGAD a Boeing subraya el valor de la capacidad de integración probada y la competencia en ingeniería digital para asegurar contratos emblemáticos. Las alianzas tecnológicas estratégicas —como el acuerdo de Boeing con Palantir en 2025 para infundir IA en las arquitecturas de sistemas de misión— anuncian ecosistemas intersectoriales emergentes que pueden trastornar las cadenas de valor tradicionales.

Los actores de nivel medio están creando nichos en los segmentos de ataque ligero y entrenadores avanzados. Las líneas KF-21 y FA-50 de Korea Aerospace Industries y la evolución del A-29 de Embraer atienden a operadores que equilibran rendimiento y asequibilidad. La resiliencia de la cadena de suministro es ahora un diferenciador competitivo, lo que lleva a los principales fabricantes a acercar la producción de componentes y a integrar verticalmente las operaciones críticas de fundición y forja.

La profundidad de la propiedad intelectual en torno a la fusión de sensores, el trabajo en equipo autónomo y la arquitectura de sistemas abiertos se convierte en el próximo campo de batalla. El mercado de aeronaves de combate de las Américas, por lo tanto, favorece a los titulares con capital para financiar I+D de ciclo largo, pero deja espacio para proveedores especializados de algoritmos de IA, cargas útiles de guerra electrónica (EW) y materiales de propulsión avanzados.

Líderes de la Industria de Aeronaves de Combate de las Américas

Lockheed Martin Corporation

The Boeing Company

Saab AB

Northrop Grumman Corporation

Dassault Aviation SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Boeing aseguró un contrato de la Fuerza Aérea de EE. UU. para diseñar, construir y entregar la aeronave de combate de próxima generación del país, la plataforma NGAD.

- Abril de 2024: Argentina firmó un acuerdo de USD 300 millones con Dinamarca para adquirir 24 cazas F-16 de la Fuerza Aérea Real Danesa.

Alcance del Informe del Mercado de Aeronaves de Combate de las Américas

| 4.ª Generación |

| 4.5.ª Generación |

| 5.ª Generación |

| Despegue y Aterrizaje Convencional (CTOL) |

| Despegue y Aterrizaje Corto (STOL) |

| Despegue y Aterrizaje Vertical (VTOL) |

| Motor Único |

| Doble Motor |

| Superioridad Aérea |

| Multifunción |

| Apoyo Aéreo Cercano/Ataque |

| Fuerza Aérea |

| Aviación Naval |

| Aviación de Infantería de Marina/Ejército |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur |

| Por Generación de Aeronave | 4.ª Generación | |

| 4.5.ª Generación | ||

| 5.ª Generación | ||

| Por Despegue y Aterrizaje | Despegue y Aterrizaje Convencional (CTOL) | |

| Despegue y Aterrizaje Corto (STOL) | ||

| Despegue y Aterrizaje Vertical (VTOL) | ||

| Por Configuración de Motor | Motor Único | |

| Doble Motor | ||

| Por Rol de Misión | Superioridad Aérea | |

| Multifunción | ||

| Apoyo Aéreo Cercano/Ataque | ||

| Por Usuario Final | Fuerza Aérea | |

| Aviación Naval | ||

| Aviación de Infantería de Marina/Ejército | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual y las perspectivas de crecimiento del mercado de aeronaves de combate de las Américas?

El mercado de aeronaves de combate de las Américas está valorado en USD 20,62 mil millones en 2025 y se proyecta que alcance USD 25,05 mil millones para 2030, creciendo a una CAGR del 3,97%.

¿Qué generación de aeronave está experimentando la adopción más rápida en la región?

Los cazas de 5.ª generación exhiben el mayor crecimiento, registrando una CAGR del 7,88% hasta 2030 a medida que los países se orientan hacia capacidades de sigilo y fusión de sensores.

¿Por qué América del Norte domina la demanda regional?

Los extensos programas de adquisición de EE. UU. y Canadá, incluidos el NGAD y las actualizaciones de bloques del F-35, otorgan a América del Norte el 76,55% de los ingresos de 2024.

¿Cómo afectan las interrupciones en la cadena de suministro a la producción de cazas?

Los largos plazos de entrega de titanio y aleaciones, más los retrasos en la entrega de motores, están extendiendo los cronogramas de producción e impulsando estrategias de nearshoring e integración vertical.

¿Qué papel desempeñan las compensaciones industriales en las adquisiciones de América del Sur?

Las compensaciones, como plantas de energía renovable y centros de MRO, se incluyen cada vez más en los acuerdos, permitiendo la transferencia de tecnología y el desarrollo económico local junto con la adquisición de aeronaves.

Última actualización de la página el: