Tamaño y Participación del Mercado de Dispositivos de Monitoreo Ambulatorio de Presión Arterial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

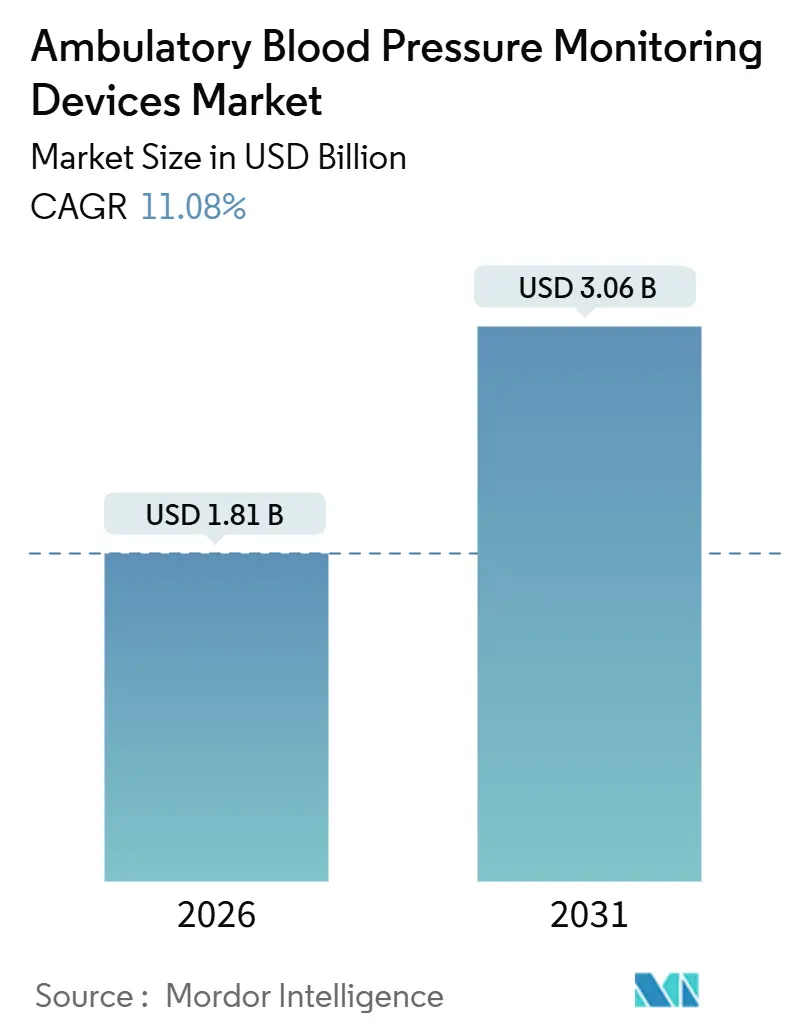

| Tamaño del Mercado (2026) | 1.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.08% CAGR |

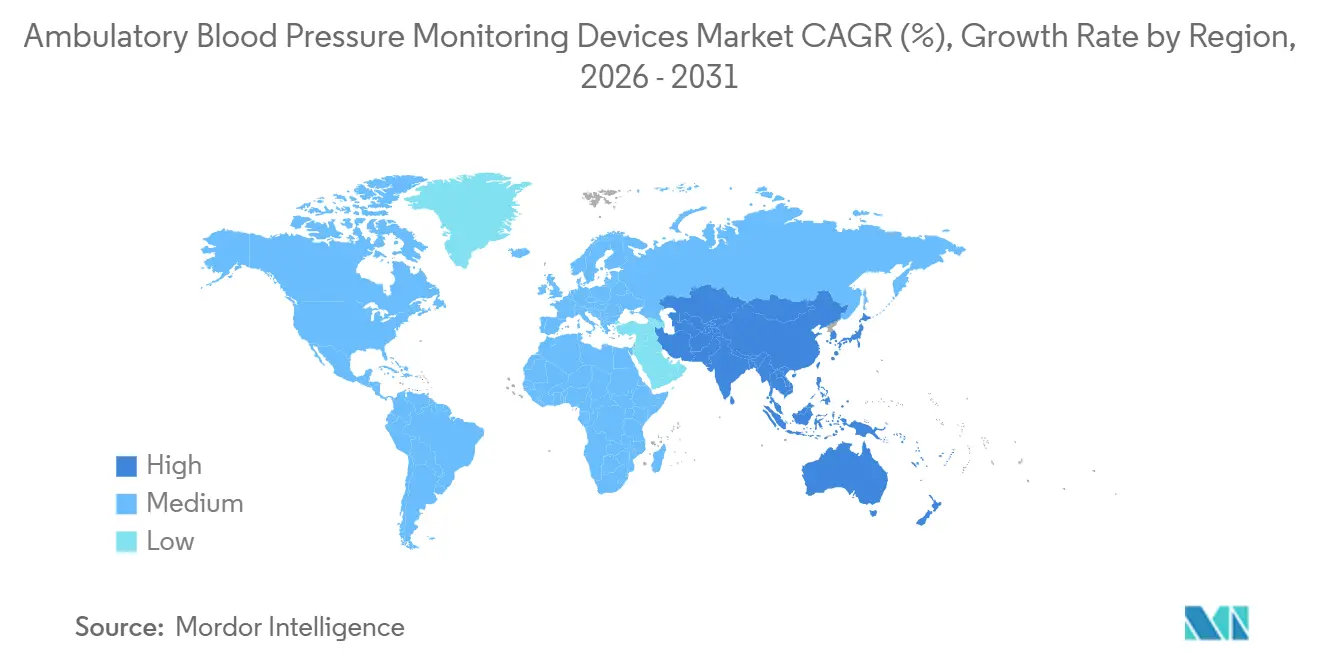

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

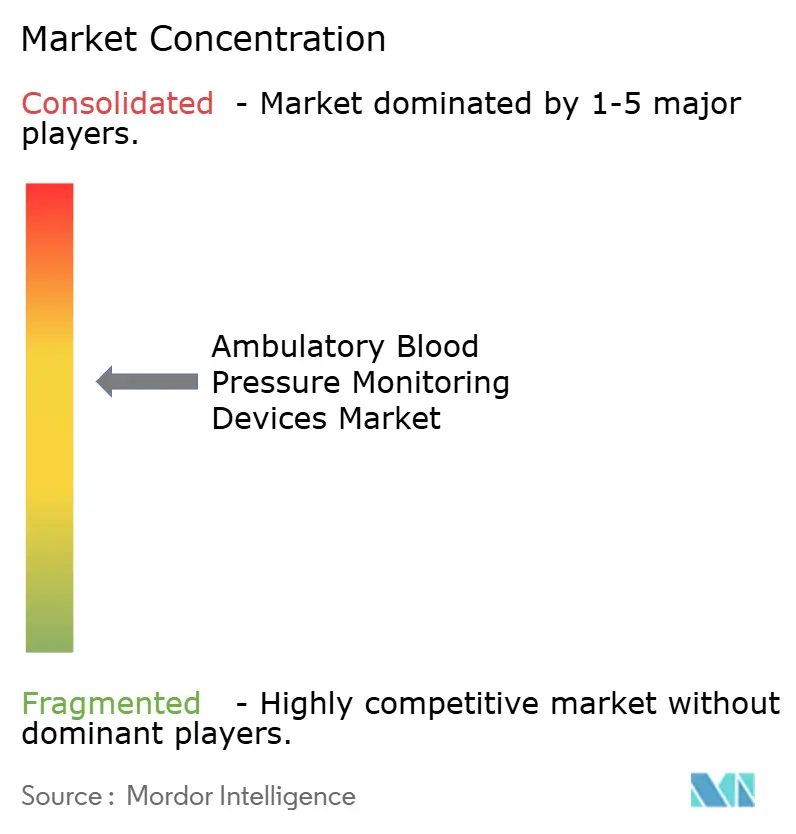

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Monitoreo Ambulatorio de Presión Arterial por Mordor Intelligence

El tamaño del Mercado de Dispositivos de Monitoreo Ambulatorio de Presión Arterial se estima en USD 1,81 mil millones en 2026, y se espera que alcance USD 3,06 mil millones en 2031, a una CAGR del 11,08% durante el período de pronóstico (2026-2031).

El crecimiento está respaldado por esquemas de reembolso que ahora recompensan las lecturas fuera del consultorio, algoritmos sin manguito impulsados por IA que facilitan el cumplimiento del paciente, y un cambio decisivo hacia la fabricación en zonas cercanas que reduce la exposición arancelaria. La mayor prevalencia de hipertensión, la expansión de la infraestructura de telesalud y estándares de validación más sólidos para cohortes diversas incrementan aún más la urgencia de compra en todos los entornos de atención. Las estrategias competitivas se centran en la integración de datos en tiempo real, diseños aptos para uso pediátrico y suscripciones de software que complementan las ventas únicas de hardware. En conjunto, estas dinámicas posicionan al mercado de dispositivos de monitoreo ambulatorio de presión arterial para una expansión sostenida de dos dígitos.

Conclusiones Clave del Informe

- Por tipo de producto, los dispositivos de brazo representaron el 72,55% de la participación del mercado de dispositivos de monitoreo ambulatorio de presión arterial en 2025; se prevé que las unidades de muñeca crezcan a una CAGR del 12,25% hasta 2031.

- Por tecnología de medición, las plataformas oscilométricas representaron el 62,53% de la participación del mercado de dispositivos de monitoreo ambulatorio de presión arterial en 2025, mientras que se pronostica que los sistemas híbridos de pinza de volumen y PPG crecerán a una CAGR del 13,85% hasta 2031.

- Por conectividad, se proyecta que los modelos con Wi-Fi e integrados en la nube se expandirán a una CAGR del 15,55%, superando el crecimiento de ingresos del 53,23% de sus contrapartes independientes en 2025.

- Por usuario final, los centros quirúrgicos ambulatorios registraron la trayectoria de crecimiento más rápida, con una CAGR del 13,51% hasta 2031, a medida que los procedimientos cardiovasculares migran hacia entornos ambulatorios.

- Por geografía, América del Norte mantuvo el 43,13% de la participación del mercado de dispositivos de monitoreo ambulatorio de presión arterial en 2025, pero se espera que Asia-Pacífico registre la CAGR regional más alta del 14,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Monitoreo Ambulatorio de Presión Arterial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia Global de Hipertensión | +2.3% | Global, mayor en APAC y África Subsahariana | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población que Incrementa el Riesgo Cardiovascular | +1.8% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Adopción de Telesalud y Monitoreo Remoto de Pacientes | +2.5% | América del Norte, Europa Occidental, APAC urbano | Mediano plazo (2-4 años) |

| Cambios en las Directrices de los Pagadores que Recompensan la Medición de Presión Arterial Fuera del Consultorio | +1.9% | Estados Unidos, Alemania, Reino Unido, Australia | Corto plazo (≤ 2 años) |

| Fabricación de MAPA en Zonas Cercanas ante Riesgos Arancelarios | +0.7% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Algoritmos sin Manguito Habilitados por IA que Mejoran la Adherencia | +1.9% | Global, adopción temprana en Estados Unidos, China, Israel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia Global de Hipertensión

Ocho de cada diez adultos con hipertensión en economías de ingresos bajos y medios permanecen sin diagnóstico o sin tratamiento adecuado, y los ministerios de salud de India, Indonesia y Brasil están pilotando campañas comunitarias de MAPA que detectan hipertensión enmascarada o de bata blanca, redirigiendo las adquisiciones hacia unidades portátiles adecuadas para entornos no clínicos[1]Organización Mundial de la Salud, "Hipertensión," Fichas Informativas de la OMS, who.int . Los hospitales de nivel 2 y nivel 3 de China deben mantener ahora al menos un dispositivo por cada 50 camas de cardiología, lo que añade aproximadamente 12.000 unidades anuales y amplía el canal de distribución para los dispositivos de monitoreo ambulatorio de presión arterial. Los proveedores responden con baterías robustas e interfaces simplificadas que reducen las necesidades de calibración, reconociendo las limitaciones de uso en campo donde los ingenieros biomédicos son escasos.

Envejecimiento de la Población que Incrementa el Riesgo Cardiovascular

Para 2030, toda la cohorte de la generación del baby boom en Estados Unidos superará los 65 años, elevando las personas elegibles para Medicare a 73 millones y concentrando la prevalencia de hipertensión por encima del 60%. La detección de hipertensión nocturna, inalcanzable con esfigmomanómetros de consultorio, se ha vuelto esencial, especialmente después de que Japón y Alemania añadieran el reembolso universal de MAPA para pacientes geriátricos. La utilización de dispositivos aumentó un 40% en las prefecturas japonesas durante el último semestre, lo que señala un potencial de crecimiento duradero para el mercado de dispositivos de monitoreo ambulatorio de presión arterial.

Adopción de Telesalud y Monitoreo Remoto de Pacientes

Los médicos pueden percibir entre USD 50 y 65 por mes en honorarios de monitoreo remoto de pacientes (RPM) cuando se transmiten al menos 16 días de datos fisiológicos, lo que impulsa el despliegue masivo de manguitos con Bluetooth que cargan automáticamente las mediciones a los registros electrónicos de salud. Omron reveló que las suscripciones de conectividad representan el 38% de sus ventas de MAPA en Estados Unidos, mientras que el IEEE está preparando un estándar de datos P11073 que debería reducir la fricción de integración en flotas de múltiples proveedores. Persisten brechas de interoperabilidad, pero el atractivo económico de la remuneración por RPM mantiene elevada la demanda de dispositivos de monitoreo ambulatorio de presión arterial.

Cambios en las Directrices de los Pagadores que Recompensan la Medición de Presión Arterial Fuera del Consultorio

El Colegio Americano de Cardiología elevó el MAPA a una recomendación de Clase I para confirmar el diagnóstico, obligando a las aseguradoras de Estados Unidos a cubrir la prueba como servicio preventivo[2]Asociación Americana del Corazón, "Estadísticas de Enfermedades del Corazón y Accidentes Cerebrovasculares – Actualización 2024," heart.org . El NICE tiene un mandato similar, y Australia reembolsa ahora hasta el 80% de los costos de alquiler de dispositivos para casos de hipertensión resistente, multiplicando colectivamente las compras por primera vez en atención primaria. Este impulso de las directrices ayuda a migrar el mercado de dispositivos de monitoreo ambulatorio de presión arterial desde los ámbitos especializados hacia las clínicas de primera línea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Dispositivos y Reembolso Limitado en Países de Ingresos Bajos y Medios | -1.2% | África Subsahariana, Asia Meridional, América Latina (excepto Brasil) | Largo plazo (≥ 4 años) |

| Incomodidad del Paciente y Problemas de Cumplimiento con el Uso de 24 Horas | -0.9% | Global, más agudo en cohortes de ancianos y pediátricas | Mediano plazo (2-4 años) |

| Regulaciones de Privacidad de Datos que Obstaculizan el Despliegue de MAPA en la Nube | -0.6% | UE (RGPD), California (CCPA), China (PIPL) | Corto plazo (≤ 2 años) |

| Brechas de Validación para Cohortes de Pacientes Diversas | -0.8% | Estados Unidos, UE, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Dispositivos y Reembolso Limitado en Países de Ingresos Bajos y Medios

Los precios unitarios de USD 300-800 equivalen al 40-60% del gasto anual per cápita en Nigeria, Bangladesh y Guatemala, situando la adquisición fuera del alcance de los presupuestos públicos[3]Banco Mundial, "Gasto en Salud Per Cápita – Países de Ingresos Bajos y Medios," worldbank.org . En ausencia de cobertura de seguro, los médicos deben racionar las pruebas, concentrando los envíos en hospitales académicos. Existen programas de dispositivos reacondicionados y precios escalonados, pero generan márgenes reducidos, lo que ralentiza la escala en el mercado de dispositivos de monitoreo ambulatorio de presión arterial en geografías con recursos limitados.

Incomodidad del Paciente y Problemas de Cumplimiento con el Uso de 24 Horas

El dolor en el brazo, la interrupción del sueño y la incomodidad social llevaron al 22% de 1.200 pacientes monitoreados a retirar los dispositivos prematuramente en un estudio de 2024, lo que obligó a repetir las pruebas y erosionó la confianza de los médicos. La ergonomía de muñeca ayuda, aunque persisten riesgos de precisión posicional. Los enfoques sin manguito prometen alivio, pero hasta que se alcance la paridad de validación, la no finalización limitará la calidad de los datos, frenando el mercado de dispositivos de monitoreo ambulatorio de presión arterial en la atención domiciliaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Miniaturización Impulsa la Adopción de Dispositivos de Muñeca

Los modelos de brazo dominaron el panorama de 2025, aunque las unidades de muñeca avanzan a una CAGR del 12,25% a medida que los usuarios prefieren diseños de menos de 100 gramos que pueden ocultarse bajo la ropa. Los hospitales siguen dependiendo de los manguitos de brazo porque los protocolos y accesorios existentes se adaptan a esa forma, lo que sustenta una participación del 72,55% en el mercado de dispositivos de monitoreo ambulatorio de presión arterial en 2025 para esta categoría. Los dispositivos de muñeca destacan en escenarios ambulatorios y domiciliarios. El HEM-6410T de Omron, clínicamente validado, cristalizó esta tendencia, aunque mantener el posicionamiento a la altura del corazón sigue siendo fundamental. Las empresas añaden sensores inerciales que descartan lecturas fuera del eje, pero estos componentes añaden entre USD 40 y 60 a los costos, lo que ralentiza marginalmente la adopción generalizada.

La comodidad de los dispositivos de muñeca acelera la adopción en farmacias minoristas y programas de bienestar empresarial, mejorando la adherencia entre adultos activos que valoran la discreción. Sin embargo, la subestimación marginal de la presión sistólica ambulatoria, con un promedio de 4,2 mmHg cuando los pacientes caminan, complica las decisiones de ajuste de medicación. Muchos cardiólogos bifurcan así los flujos de trabajo, reservando las unidades de brazo para casos de alto riesgo y desplegando las unidades de muñeca para el cribado. A medida que maduran los algoritmos de error posicional, los factores de forma de muñeca podrían capturar una mayor participación del mercado de monitoreo ambulatorio de presión arterial, especialmente donde las lecturas domiciliarias dominan el manejo clínico. Los fabricantes que invierten en manguitos pediátricos y diseños de correa delgada pueden encontrar demanda adicional en espacios no atendidos. En general, la evolución del factor de forma refleja el impulso de la industria por armonizar comodidad y precisión, un requisito previo para el despliegue masivo en el hogar durante el horizonte de pronóstico.

Por Tecnología de Medición: El Dominio Oscilométrico Enfrenta el Desafío Híbrido

Los dispositivos oscilométricos representaron el 62,53% de la participación del mercado de dispositivos de monitoreo ambulatorio de presión arterial en 2025, asegurando posiciones consolidadas en hospitales y clínicas. Sin embargo, los híbridos de pinza de volumen y PPG prometen datos latido a latido sin inflado periódico y registran una CAGR del 13,85% hacia adelante. El sistema de dedo NOVA de Finapres ejemplifica el cambio, sirviendo a escenarios de anestesia y UCI donde importan las tendencias a nivel de minutos. Los sistemas híbridos destacan en la captura de fluctuaciones hemodinámicas rápidas, una característica que los manguitos oscilométricos no pueden igualar.

Los proveedores sopesan los costos y la requalificación del personal frente a los beneficios híbridos, pilotando con frecuencia la tecnología en áreas de procedimientos antes de una sustitución total. A medida que se acumulen estudios de precisión de los sistemas híbridos, la cobertura de los pagadores probablemente se ampliará, fomentando la escala. Los híbridos digitales auscultatorios persisten en entornos que aún enseñan la detección de Korotkoff, aunque su participación se erosiona a medida que los médicos más jóvenes adoptan flujos de trabajo automatizados. Si los algoritmos PPG sin manguito alcanzan el umbral de 5 mmHg de la ISO en diferentes tonos de piel y rangos de IMC, podrían superar tanto a los sistemas oscilométricos como a los de pinza de volumen en entornos domiciliarios. Los organismos reguladores buscan datos de resultados plurianuales que vinculen el rendimiento del algoritmo con eventos cardiovasculares, un listón alto que mantiene a los dispositivos oscilométricos consolidados en los protocolos de ajuste de medicación. En consecuencia, el mercado de dispositivos de monitoreo ambulatorio de presión arterial exhibirá vías paralelas: plataformas basadas en manguito en la atención clínica y soluciones sin manguito emergentes en canales preventivos y de consumo.

Por Conectividad: La Integración en la Nube se Acelera a Pesar de los Obstáculos de Privacidad

La arquitectura independiente representó el 53,23% de los ingresos en 2025, un remanente de flotas heredadas sin conexiones de red. Sin embargo, los sistemas habilitados para Wi-Fi y celular están preparados para una CAGR del 15,55% a medida que los proveedores buscan alertas en tiempo real que reduzcan los accidentes cerebrovasculares y las visitas a urgencias. Los paneles de control en la nube otorgan a los cardiólogos una visión a nivel poblacional, desbloqueando suscripciones de análisis predictivo que diversifican los ingresos más allá del hardware. HealthSuite de Philips demuestra la solidez de esta propuesta, unificando datos de MAPA, laboratorio y medicación en un único conjunto de vistas adaptadas para la gestión de enfermedades crónicas.

Los riesgos de ciberseguridad siguen siendo relevantes; catorce incidentes de ransomware en 2024 pusieron de relieve las vulnerabilidades, lo que llevó a la FDA a insistir en la autenticación multifactor para todos los nuevos dispositivos conectados. Los proveedores responden con módulos de cifrado de hardware, añadiendo entre USD 25 y 40 por unidad, una prima que muchos hospitales aceptan, dadas las crecientes sanciones por violaciones de datos. El RGPD y la PIPL requieren nubes regionales separadas, pero los beneficios del triaje casi en tiempo real superan los costos de configuración para los grandes sistemas de salud. Las consultas pequeñas y los clientes de pago directo pueden seguir prefiriendo dispositivos solo con Bluetooth que almacenan las lecturas en los teléfonos de los pacientes. Con el tiempo, la demanda empresarial probablemente desplazará los envíos hacia modelos en red, consolidando la conectividad en la nube como especificación predeterminada en el mercado de dispositivos de monitoreo ambulatorio de presión arterial.

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Emergen como Segmento de Crecimiento

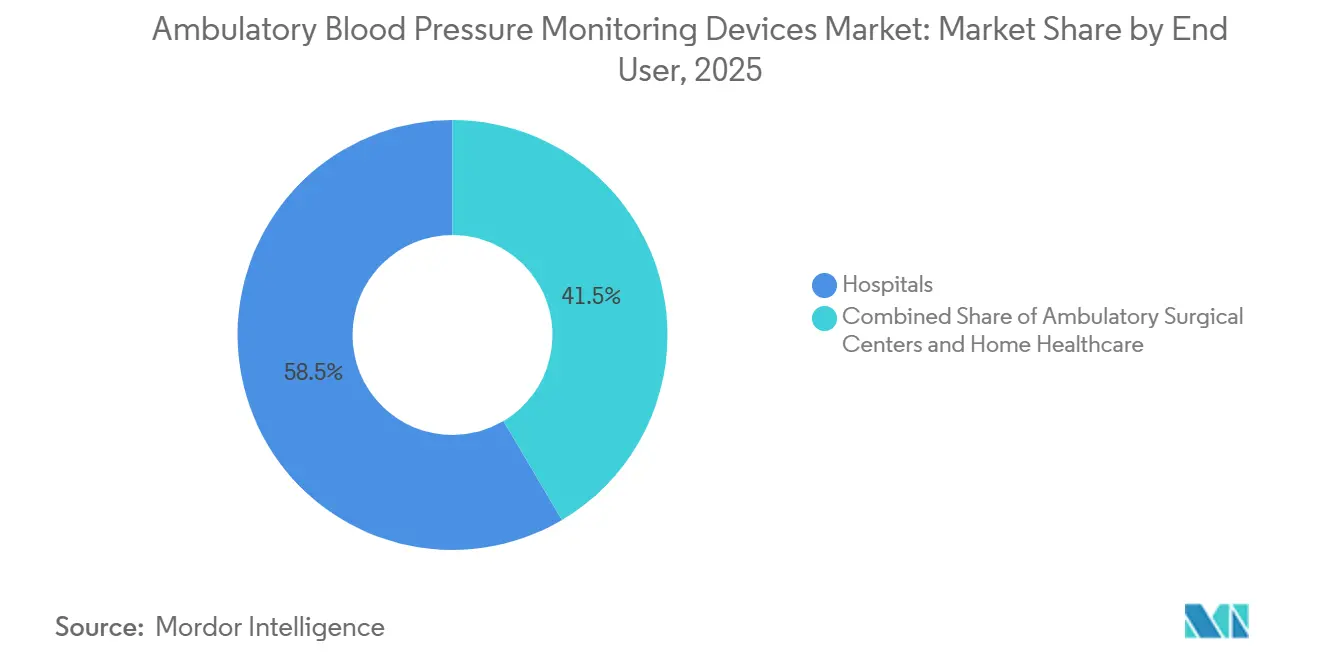

Los hospitales siguieron siendo el comprador principal con el 58,53% en 2025, aunque los centros quirúrgicos ambulatorios (CQA) encabezan el crecimiento, reflejando la migración de procedimientos cardiovasculares hacia consultorios ambulatorios. El MAPA posterior al procedimiento redujo las readmisiones a 30 días por crisis hipertensivas en un 40% en estudios de CQA, validando su utilidad más allá del diagnóstico. El reembolso también favorece la evaluación domiciliaria, lo que lleva a las agencias de atención domiciliaria a solicitar kits con celular integrado que los pacientes de edad avanzada utilizan con orientación técnica limitada.

El Oscar 2 de SunTech ejemplifica el diseño adecuado para el propósito, integrando guías de vibración para la colocación del manguito y carga basada en SIM que omite los teléfonos inteligentes, reduciendo los costos del servicio de asistencia en un 60%. El precio inicial sigue siendo de aproximadamente USD 650, y los pagos de RPM del CMS compensan los desembolsos de capital en seis meses, fomentando más despliegues. Las clínicas pediátricas y prenatales muestran un interés incipiente a medida que proliferan los estudios de validación, apuntando hacia futuros microsegmentos. En conjunto, la expansión de los entornos de atención diversifica los canales de ingresos y profundiza la penetración del mercado de dispositivos de monitoreo ambulatorio de presión arterial más allá de los departamentos de cardiología.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 43,13% de los ingresos globales en 2025, impulsada por los pagos de RPM de Medicare y los respaldos de directrices de Clase I. Aproximadamente 18 millones de adultos en Estados Unidos reciben un nuevo diagnóstico de hipertensión anualmente, y entre el 12% y el 15% se someten a MAPA para descartar efectos de bata blanca. La cobertura universal de Canadá amplió el uso del MAPA en un 35% en las principales provincias tras la inclusión en la política de 2024. México se rezaga porque las aseguradoras públicas aún no reembolsan la prueba, lo que confina la demanda a las consultas privadas de cardiología en los principales centros urbanos. El escrutinio regulatorio a corto plazo sobre la validación demográfica puede extender los plazos de aprobación, pero en última instancia fortalecerá la adopción en la base de pacientes multiétnicos de la región.

Asia-Pacífico es el motor de crecimiento, con una CAGR del 14,81% hasta 2031. El mandato de la China Saludable obliga a la adquisición en miles de hospitales, mientras que las aseguradoras privadas en las ciudades de primer nivel impulsan modelos conectados que alimentan las redes de telecardiología. India delinea un patrón de dos velocidades: los programas empresariales impulsan la adopción en las ciudades, mientras que la penetración rural espera la formación de técnicos y modelos de bajo costo. Japón, a pesar del envejecimiento avanzado, tiene un índice inferior porque los médicos prefieren los monitores de presión arterial domiciliarios, que se reembolsan de forma más generosa, pero la cobertura nacional para el MAPA en cohortes geriátricas de alto riesgo está aumentando la utilización. El Esquema de Beneficios Farmacéuticos de Australia añadió un reembolso generoso en 2025, duplicando la demanda de unidades en menos de un año.

Europa, Oriente Medio y África presentan panoramas heterogéneos. El reembolso universal de Alemania y el esquema de arrendamiento del NHS del Reino Unido impulsan el volumen, aunque persisten escaseces de dispositivos en jurisdicciones más pequeñas. Francia e Italia siguen concentradas en entornos terciarios, mientras que los estados del CCG asignan presupuestos de transformación en prevención cardiovascular que incluyen el MAPA. África Subsahariana registra menos de 0,5 dispositivos por cada 100.000 habitantes debido a la asequibilidad y las deficiencias en la formación. La adopción en América del Sur se concentra en Brasil y Argentina, donde las aseguradoras privadas cubren el MAPA para cohortes de diabetes y enfermedad renal crónica, reforzando el mosaico regional del mercado de dispositivos de monitoreo ambulatorio de presión arterial.

Panorama Competitivo

Los cinco principales proveedores concentran una participación notable, situando al mercado en una banda moderadamente concentrada. El software emerge como el campo de batalla; la asociación de Omron con la Clínica Mayo en algoritmos de descenso nocturno y la adquisición por parte de Philips de una empresa de análisis de telesalud destacan el giro hacia los ingresos recurrentes. Los conceptos pediátricos, sin manguito y basados en anillo atraen financiación de capital de riesgo, aunque los obstáculos regulatorios siguen siendo elevados. El cumplimiento de la precisión de la norma ISO 81060-2 sigue siendo el factor determinante, y la guía preliminar de la FDA de 2025 consolida la necesidad de amplios ensayos demográficos. Los líderes del mercado que combinen precisión validada con análisis predictivo y cadenas de suministro ágiles preservarán su participación a pesar de la erosión de precios en el segmento bajo.

Líderes de la Industria de Dispositivos de Monitoreo Ambulatorio de Presión Arterial

Baxter International, Inc.

GE Healthcare

Meditech Ltd.

Mindray Bio-Medical Electronics

Nihon Kohden Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Biobeat Technologies cerró una Serie B de USD 50 millones para escalar su plataforma MAPA de 24 horas sin manguito basada en parche.

- Septiembre de 2025: Sky Labs presentó CART BP, un monitor de tipo anillo autorizado por el MFDS de Corea para el seguimiento diario de la presión arterial y el uso clínico de MAPA.

Alcance del Informe Global del Mercado de Dispositivos de Monitoreo Ambulatorio de Presión Arterial

Según el alcance del informe, los dispositivos de monitoreo ambulatorio de presión arterial (MAPA) son dispositivos médicos portátiles utilizados para medir la presión arterial de forma continua durante 24 horas mientras el paciente realiza sus actividades diarias normales. Registran automáticamente las lecturas a intervalos preestablecidos durante el día y la noche, proporcionando una evaluación más precisa que las mediciones únicas en el consultorio. Los dispositivos MAPA ayudan a diagnosticar la hipertensión, la hipertensión de bata blanca y la hipertensión enmascarada, y apoyan mejores decisiones de tratamiento.

La segmentación del mercado de monitoreo ambulatorio de presión arterial incluye tipo de producto, tecnología de medición, conectividad, usuario final y geografía. Por tipo de producto, el mercado se segmenta en dispositivos MAPA de brazo y dispositivos MAPA de muñeca. Por tecnología de medición, el mercado se segmenta en oscilométrico, híbrido de pinza de volumen/PPG e híbrido digital auscultatorio. Por conectividad, el mercado se segmenta en independiente, con Bluetooth y con Wi-Fi / integrado en la nube. Por usuario final, el mercado se segmenta en hospitales, centros quirúrgicos ambulatorios y atención domiciliaria. Por geografía, el mercado global se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Dispositivos MAPA de Brazo |

| Dispositivos MAPA de Muñeca |

| Oscilométrico |

| Híbrido de Pinza de Volumen/PPG |

| Híbrido Digital Auscultatorio |

| Independiente |

| Con Bluetooth |

| Con Wi-Fi / Integrado en la Nube |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Dispositivos MAPA de Brazo | |

| Dispositivos MAPA de Muñeca | ||

| Por Tecnología de Medición | Oscilométrico | |

| Híbrido de Pinza de Volumen/PPG | ||

| Híbrido Digital Auscultatorio | ||

| Por Conectividad | Independiente | |

| Con Bluetooth | ||

| Con Wi-Fi / Integrado en la Nube | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de dispositivos de monitoreo ambulatorio de presión arterial para 2031?

Se espera que el mercado alcance USD 3,06 mil millones para 2031.

¿Qué factor de forma de producto lidera actualmente los ingresos globales?

Los dispositivos de brazo representaron el 72,55% de los ingresos de 2025.

¿Por qué los centros quirúrgicos ambulatorios están adoptando el MAPA rápidamente?

Los CQA utilizan el MAPA para verificar la estabilidad hemodinámica posterior al procedimiento, reduciendo las readmisiones a 30 días en un 40%.

¿Con qué rapidez se están expandiendo los monitores con Wi-Fi e integrados en la nube?

Se proyecta que estos modelos conectados crecerán a una CAGR del 15,55% hasta 2031.

¿Qué región tiene el pronóstico de mayor crecimiento?

Asia-Pacífico está preparada para expandirse a una CAGR del 14,81%, impulsada por programas de cribado obligatorio y el aumento de la cobertura de seguros privados.

¿Qué cambio tecnológico podría disrumpir las plataformas basadas en manguito?

Los algoritmos sin manguito habilitados por IA, validados en cohortes diversas, podrían capturar el segmento de atención domiciliaria una vez que superen los umbrales de precisión regulatoria.

Última actualización de la página el: