Tamaño y Participación del Mercado de Monitores de Presión Arterial sin Manguito

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitores de Presión Arterial sin Manguito por Mordor Intelligence

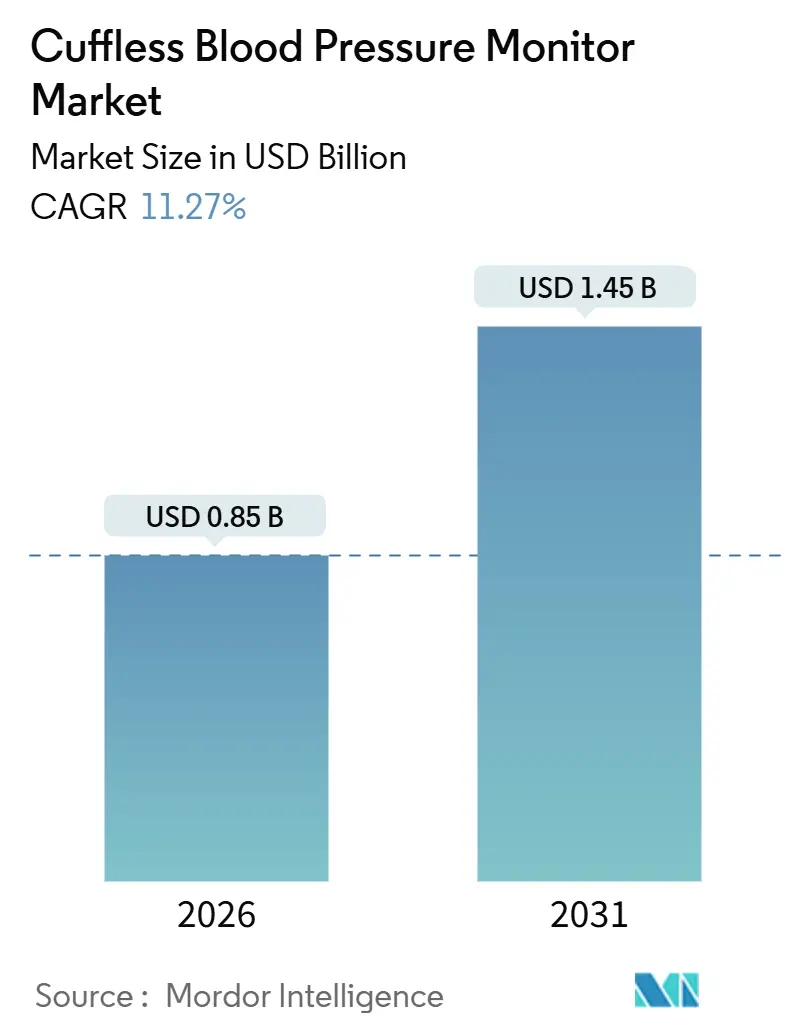

El tamaño del Mercado de Monitores de Presión Arterial sin Manguito se estima en USD 0,85 mil millones en 2026, y se espera que alcance USD 1,45 mil millones para 2031, a una CAGR del 11,27% durante el período de pronóstico (2026-2031).

La vigilancia ambulatoria continua está reemplazando los controles episódicos en clínica a medida que convergen la miniaturización de sensores fotónicos, la calibración mediante aprendizaje automático y las vías regulatorias favorables. Los dispositivos de muñeca, parche y anillo se integran ahora en las rutinas diarias, generando grandes conjuntos de datos que alimentan paneles de telesalud y herramientas de apoyo a la decisión clínica. Los grandes fabricantes de electrónica de consumo están escalando cadenas de suministro mientras los especialistas clínicos se apresuran a validar la precisión, creando pistas competitivas superpuestas pero distintas. Los equipos de adquisición hospitalaria y los gestores de bienestar corporativo están migrando hacia modelos de suscripción que agrupan hardware, analítica y servicio, desbloqueando nuevas fuentes de ingresos recurrentes para los proveedores.

Conclusiones Clave del Informe

- Por tipo de producto, los dispositivos de muñeca lideraron con una participación de ingresos del 60,23% en 2025, mientras que se espera que los sensores de parche avancen a una CAGR del 18,25% hasta 2031.

- Por tecnología, la fotopletismografía capturó el 54,53% de los ingresos de 2025, mientras que se prevé que la bioimpedancia se acelere a una CAGR del 15,85% hasta 2031.

- Por factor de forma, los dispositivos de muñeca comandaron una participación del 60,23% en 2025, mientras que se proyecta que los dispositivos de anillo se expandan a una CAGR del 18,55% durante el mismo período.

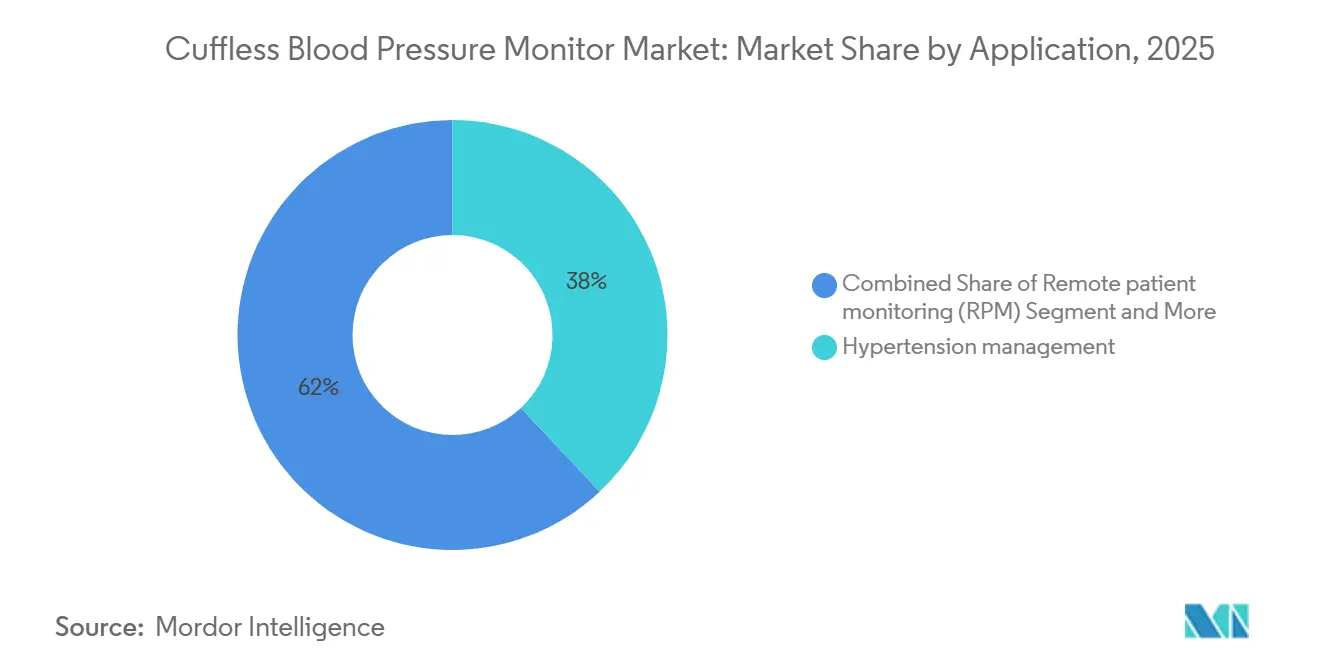

- Por aplicación, la gestión de la hipertensión representó el 38,03% de los ingresos de 2025, mientras que la monitorización remota de pacientes avanza a una CAGR del 15,11% hasta 2031.

- Por usuario final, los pacientes de atención domiciliaria aportaron el 45,32% de los ingresos de 2025, mientras que los institutos de investigación crecen a una CAGR del 14,81% hasta 2031.

- Por canal de distribución, el comercio minorista en línea controló el 58,53% de los ingresos de 2025, mientras que las ventas directas B2B se proyectan para crecer a una CAGR del 12,61% para 2031.

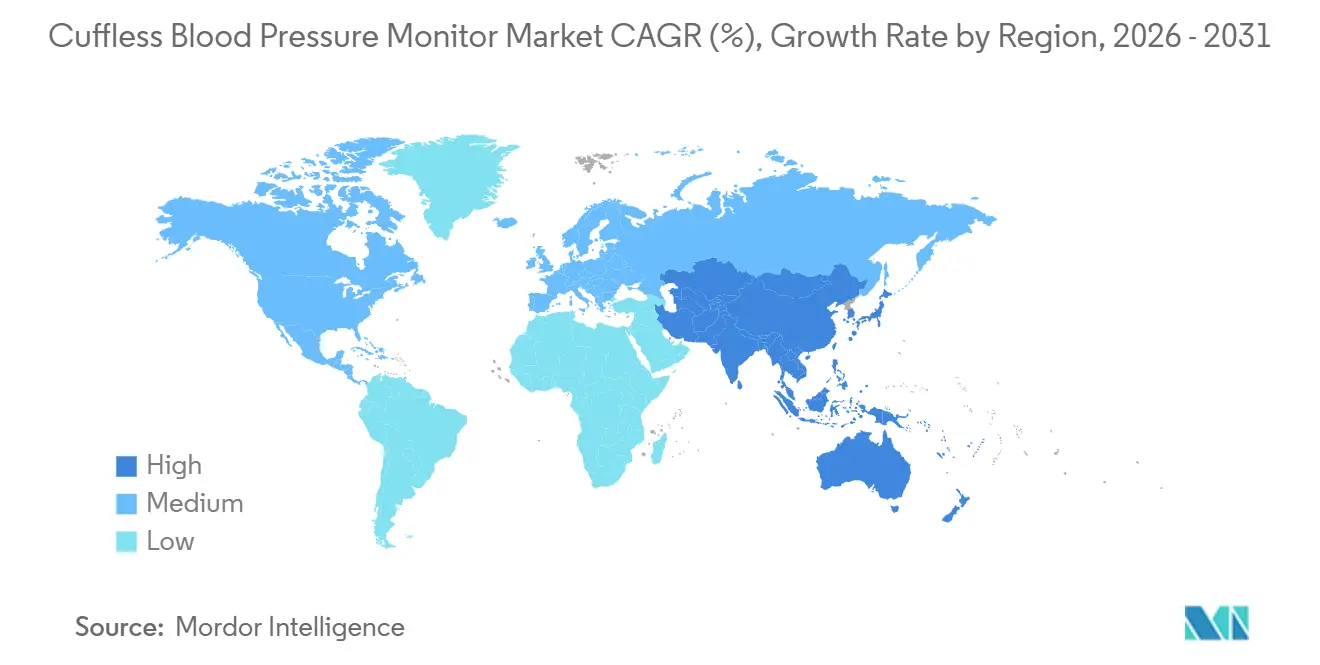

- Por geografía, América del Norte representó una participación de ingresos del 41,25% en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 16,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Monitores de Presión Arterial sin Manguito

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de hipertensión y riesgo cardiovascular | +2.8% | Global, con carga aguda en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción rápida de dispositivos ponibles de consumo para atención médica preventiva | +2.5% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Autorizaciones regulatorias para dispositivos sin manguito | +1.9% | América del Norte, Europa, mercados selectivos de APAC | Corto plazo (≤ 2 años) |

| Integración con plataformas de telesalud y monitorización remota de pacientes | +1.7% | América del Norte, con extensión a la UE y APAC urbano | Mediano plazo (2-4 años) |

| Algoritmos sin calibración impulsados por IA que reducen la fricción de uso | +1.4% | Global, liderado por América del Norte y China | Largo plazo (≥ 4 años) |

| Reducciones de costos en chips fotónicos que permiten precios más bajos | +1.0% | Global, acelerándose en centros de fabricación de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Hipertensión y Riesgo Cardiovascular

La Organización Mundial de la Salud informó que 1.400 millones de adultos vivían con hipertensión en 2024, con solo 320 millones bajo control, lo que subraya una enorme brecha en la gestión. La urbanización y los cambios dietéticos en Asia-Pacífico aumentan el riesgo cardiovascular entre cohortes más jóvenes que a menudo evitan las visitas a la clínica. La medición continua mediante dispositivos ponibles integra los controles de presión arterial en la vida diaria, convirtiendo a los pacientes pasivos en contribuyentes de datos. La ISO 81060-3 y la IEEE 1708a reconocen ahora los métodos de tiempo de tránsito de pulso y ópticos como legítimos, eliminando aún más las barreras de adopción[1]Organización Internacional de Normalización, "ISO 81060-3," iso.org. Estos factores añaden colectivamente un 2,8% a la CAGR pronosticada a medida que los protocolos clínicos se adaptan a los flujos de datos continuos.

Adopción Rápida de Dispositivos Ponibles de Consumo para la Atención Médica Preventiva

Los envíos globales de relojes inteligentes y bandas de actividad física superaron los 500 millones de unidades en 2024. Una vez que los dispositivos ponibles alcanzan los bolsillos masivos, las actualizaciones de firmware o los módulos de bajo costo pueden activar funciones de presión arterial sin nuevas compras de hardware. El Watch D2 de Huawei se lanzó en 2024 a EUR 399 (USD 444) con monitorización ambulatoria de 24 horas, demostrando que los dispositivos premium pueden absorber costos adicionales de sensores. Xiaomi siguió con el Watch H1 E a CNY 1.899, obteniendo la certificación médica de Pekín y señalando una estrategia doméstica agresiva. El atractivo generalizado de la categoría aporta un incremento del 2,5% a la CAGR del mercado de monitores de presión arterial sin manguito.

Autorizaciones Regulatorias para Dispositivos sin Manguito

La banda Hilo de Aktiia obtuvo la autorización FDA 510(k) en julio de 2025, convirtiéndose en el primer dispositivo sin manguito de venta libre aprobado en los Estados Unidos. El SimpleSense-BP textil de Nanowear obtuvo la autorización en enero de 2024, demostrando que los nuevos factores de forma pueden satisfacer las normas de precisión. Omron obtuvo el estatus De Novo para la detección de fibrilación auricular IntelliSense en octubre de 2024, demostrando que los enfoques híbridos de manguito más óptica pueden acelerar las aprobaciones. Cada autorización reduce el riesgo percibido para el siguiente solicitante e impulsa a los inversores a respaldar a nuevos competidores. El efecto inmediato eleva la CAGR en un 1,9% a corto plazo.

Integración con Plataformas de Telesalud y Monitorización Remota de Pacientes

Los códigos de monitorización fisiológica remota de CMS requieren al menos 16 lecturas transmitidas cada mes, convirtiendo el flujo automatizado de datos en un requisito previo para el reembolso[2]Centros de Servicios de Medicare y Medicaid, "Códigos de Monitorización Fisiológica Remota," cms.gov. El kit de software de MedM alberga ahora más de 900 tipos de dispositivos, aliviando las cargas de TI hospitalaria al agregar monitores sin manguito. Un estudio de Nature Biomedical Engineering de noviembre de 2024 verificó un parche de ultrasonido que igualó las lecturas de línea arterial en pacientes posquirúrgicos, demostrando una fidelidad de grado hospitalario. Estos cambios amplían la demanda, añadiendo un 1,7% a la CAGR en un horizonte temporal mediano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de precisión y normas de validación frente a los métodos con manguito | -1.8% | Global, más agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Reembolso incierto para mediciones de PA no invasivas | -1.2% | América del Norte, mercados selectivos de la UE | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad en dispositivos conectados a la nube | -0.9% | UE (RGPD), América del Norte (HIPAA), APAC en expansión | Mediano plazo (2-4 años) |

| Variabilidad del tono de piel y la perfusión que afecta la precisión de la PPG | -0.7% | Global, crítico para poblaciones diversas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Precisión y Normas de Validación frente a los Métodos con Manguito

El ensayo STRIDE-BP que abarcó 500 pacientes encontró errores medios que oscilaban entre 4,2 mmHg y 8,7 mmHg en comparación con los manguitos de referencia, especialmente en subgrupos con arritmia. La FDA solo reconoce parcialmente la IEEE 1708a, solicitando datos clínicos adicionales para igualar los estándares de AAMI e ISO. La Sociedad ARTERY recomienda publicar intervalos de incertidumbre, aunque pocos dispositivos de consumo cumplen con esto. Estas brechas ralentizan la adopción por parte de los médicos y reducen la CAGR en un 1,8% a mediano plazo.

Reembolso Incierto para Mediciones de PA No Invasivas

Los códigos de facturación de CMS no distinguen entre dispositivos con manguito y sin manguito, lo que lleva a algunos pagadores a denegar reclamaciones de productos más nuevos. Las aseguradoras privadas cubren los dispositivos sin manguito solo cuando los pacientes no pueden tolerar los manguitos, lo que limita los volúmenes iniciales. Los hospitales dudan en aprobar desembolsos de capital sin calendarios de recuperación claros. Los sistemas de pago agrupado de Europa amortiguan el golpe, aunque los proveedores estadounidenses sienten una presión presupuestaria inmediata. El resultado recorta un 1,2% de la CAGR a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Hospitales Adoptan Parches para Datos Continuos

Los sensores de parche generaron el mayor impulso de pronóstico, expandiéndose a una CAGR del 18,25% de 2026 a 2031, ya que los compradores clínicos buscan lecturas ininterrumpidas en entornos posquirúrgicos y de cuidados intermedios. Los relojes inteligentes y las bandas de actividad física aún aportaron el 42,55% de los ingresos de 2025, aprovechando su atractivo multipropósito. Los dispositivos independientes y los dispositivos ponibles emergentes de oído o cabeza quedan rezagados debido a canales limitados y brechas en el ecosistema.

El parche de ultrasonido validado por la Universidad de California en San Diego igualó las líneas arteriales en 117 pacientes de cirugía cardíaca, demostrando fiabilidad en cuidados críticos. Las mangas textiles y los parches de PPG torácicos añaden opciones que mitigan los artefactos de movimiento al tiempo que mejoran la comodidad. Esta filosofía de diseño centrada en el paciente sustenta la demanda y posiciona a los parches como el segmento de mayor crecimiento dentro del mercado de monitores de presión arterial sin manguito.

Por Tecnología: La Bioimpedancia Crece a Medida que los Presupuestos de Energía se Reducen

La fotopletismografía representó el 54,53% de los ingresos en 2025, apoyándose en su ubicuidad en los relojes inteligentes actuales. Se prevé que la bioimpedancia crezca un 15,85% anual, beneficiándose de circuitos de un solo canal que prolongan la vida de la batería en anillos y parches. El tiempo de tránsito de pulso sigue siendo un nicho porque requiere dos sensores sincronizados.

Los modelos de fusión híbrida que combinan PPG con impedancia o ultrasonido han demostrado errores medios inferiores a 3,3 mmHg en ensayos revisados por pares. La claridad regulatoria para los algoritmos de múltiples sensores sigue siendo incompleta, aunque las mejoras de rendimiento atraen a los equipos de producto. Estos avances amplían el conjunto de herramientas y refuerzan la base del mercado de monitores de presión arterial sin manguito.

Por Factor de Forma: Los Anillos Ganan Terreno a Medida que el Uso Discreto Impulsa la Adopción

Los dispositivos de muñeca controlaron el 60,23% de los ingresos de 2025, anclados por la base instalada de relojes inteligentes. Se espera que los anillos crezcan un 18,55% por año hasta 2031, ya que los usuarios prefieren dispositivos que se cargan semanalmente y se combinan con joyería. Las opciones de brazo superior ofrecen mayor precisión, pero sufren de diseños voluminosos y precios más altos.

Las solicitudes de patentes de la Universidad de Michigan y una oleada de empresas emergentes como Aurora Motion ilustran el creciente interés en I+D en la detección basada en el dedo[3]Universidad de Michigan, "Patente de Monitor Basado en Anillo," uspto.gov. La aprobación de PMDA del CIRCUL RING 2 MAX en Japón señala el reconocimiento formal del factor de forma. Este perfil discreto convierte a los consumidores conscientes del estilo y alimenta el crecimiento del segmento dentro del mercado de monitores de presión arterial sin manguito.

Por Aplicación: La Monitorización Remota de Pacientes Gana Impulso

La gestión de la hipertensión capturó el 38,03% de los ingresos de 2025, pero se prevé que la monitorización remota de pacientes avance un 15,11% anual, impulsada por los códigos de facturación de CMS que recompensan el flujo continuo de datos. El diagnóstico cardiológico, el seguimiento del sueño y el estrés generan tracción secundaria a medida que la analítica identifica la caída nocturna y las tendencias autonómicas.

La evidencia clínica muestra que las transmisiones automatizadas mejoran la adherencia a la medicación en un 18% frente a los registros manuales en monitores domiciliarios, elevando la calidad de la atención. Los hospitales que despliegan parches de ultrasonido o PPG al alta reducen los reingresos y se alinean con los contratos basados en valor. Estos resultados refuerzan la trayectoria de alto crecimiento de la aplicación dentro del mercado de monitores de presión arterial sin manguito.

Por Usuario Final: La Academia Impulsa el Impulso de Validación

Los pacientes de atención domiciliaria aportaron el 45,32% de los ingresos de 2025, aunque los institutos de investigación tienen las perspectivas más rápidas con una CAGR del 14,81%, ya que los ensayos multicéntricos buscan protocolos de calibración para diversos tonos de piel. Los hospitales adoptan la monitorización continua en las UCI y las unidades de cuidados intermedios para prevenir eventos adversos.

Las agencias de defensa patrocinan microsistemas piezoeléctricos robustificados capaces de soportar impactos de 50 g, lo que sugiere un despliegue para primeros respondedores. Los programas de bienestar corporativo vinculan las lecturas de PA sin manguito a incentivos de seguros, ampliando la demanda empresarial. Esta base de usuarios estratificada amplía el volumen direccionable para el mercado de monitores de presión arterial sin manguito.

Por Canal de Distribución: Los Contratos Empresariales Aceleran los Volúmenes

El comercio minorista en línea mantuvo una participación del 58,53% en 2025 debido a la facilidad de los consumidores para comparar productos en los sitios de los fabricantes. Las ventas directas B2B están preparadas para crecer un 12,61% anual a medida que los empleadores y las cadenas hospitalarias negocian compras de flotas combinadas con software y soporte. Los mostradores de farmacia siguen siendo relevantes para los compradores menos familiarizados con lo digital, especialmente después de que la FDA autorizara las ventas de venta libre en 2025.

Los compradores empresariales prefieren los modelos de arrendamiento que trasladan el gasto de los presupuestos de capital a los gastos operativos, siguiendo las tendencias del software como servicio. Las herramientas de integración como el SDK de MedM reducen el esfuerzo de incorporación, sosteniendo la expansión del canal. Estas dinámicas construyen un sólido flujo de oportunidades para el mercado de monitores de presión arterial sin manguito.

Análisis Geográfico

América del Norte controló el 41,25% de los ingresos de 2025, respaldada por vías claras de la FDA que ahora cubren dispositivos textiles, ópticos e híbridos. Las normas de reembolso de CMS integran las lecturas continuas en los aranceles de honorarios, estimulando la demanda de los proveedores. Una base instalada considerable de 150 millones de relojes inteligentes acelera la adopción de funciones a través de actualizaciones de firmware. Canadá y México siguen los precedentes de EE. UU., aunque avanzan más gradualmente debido a grupos de pagadores más pequeños.

Se prevé que Asia-Pacífico crezca a una CAGR del 16,21% hasta 2031, el ascenso regional más rápido para el mercado de monitores de presión arterial sin manguito. El registro de dispositivos de Clase II de China y la política de tecnología médica de India de 2024 impulsan centros de fabricación locales que producen unidades de menor precio. La aprobación de PMDA de Japón para soluciones de anillo y la avanzada infraestructura de telecomunicaciones de Corea del Sur aceleran los pilotos de monitorización remota. La asequibilidad sigue siendo un desafío en partes del Sudeste Asiático, aunque los sistemas de salud urbanos están comenzando expansiones digitales.

Europa ocupa una posición de nivel medio, estructurada por el marcado CE bajo el MDR 2017/745 y las estrictas normas de residencia de datos del RGPD. Alemania y Francia prueban marcos de reembolso que podrían financiar la monitorización remota si se demuestra la rentabilidad. Oriente Medio y África, junto con América del Sur, permanecen emergentes, con los países del Consejo de Cooperación del Golfo pilotando integraciones de bienestar corporativo y las aseguradoras brasileñas probando contratos basados en valor. Estas trayectorias convergentes subrayan la dispersión global del mercado de monitores de presión arterial sin manguito.

Panorama Competitivo

Los líderes en electrónica de consumo —Apple, Samsung, Huawei, Xiaomi— persiguen la fusión de sensores y el aprovechamiento del ecosistema para añadir funciones de presión arterial a dispositivos masivos. Apple presentó patentes para cámaras rellenas de líquido, aunque aún limita WatchOS 26 a alertas de hipertensión sin lecturas numéricas, lo que sugiere un trabajo de validación sin resolver. Samsung tiene aprobaciones en 31 países, pero no en los Estados Unidos, lo que refleja obstáculos regulatorios divergentes.

Los especialistas clínicos como Omron, Masimo y Biobeat defienden los canales hospitalarios a través de autorizaciones de la FDA y transparencia algorítmica. La detección de fibrilación auricular IntelliSense de Omron logró una sensibilidad del 95% y una especificidad del 98% durante las lecturas con manguito, demostrando una ruta híbrida hacia posicionamientos premium. La alianza de Masimo con Qualcomm integra el procesamiento de señales en diseños de referencia, abriendo caminos de marca blanca para marcas más pequeñas.

Las empresas emergentes, incluidas Aktiia, CardieX y Sky Labs, explotan factores de forma de nicho, acuerdos de bienestar corporativo y validaciones académicas. Los panoramas de patentes en torno al procesamiento de PPG, el tiempo de tránsito de pulso y la calibración diversifican las barreras de propiedad intelectual, lo que potencialmente orienta a los participantes más pequeños hacia la concesión de licencias. La intensidad competitiva se sitúa en un nivel moderado, ya que ningún proveedor supera el 20% de participación, lo que permite que los clústeres de innovación prosperen dentro del mercado de monitores de presión arterial sin manguito.

Líderes de la Industria de Monitores de Presión Arterial sin Manguito

Apple Inc.

Samsung Electronics Co. Ltd.

Huawei Technologies Co. Ltd.

Xiaomi Corp.

Omron Healthcare Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Biozen presentó el monitor sin manguito Biozen BP1000 en las Sesiones de Hipertensión de la Asociación Americana del Corazón.

- Julio de 2025: Aktiia obtuvo la autorización FDA 510(k) para la banda Hilo, habilitando la distribución de venta libre en los Estados Unidos.

Alcance del Informe del Mercado Global de Monitores de Presión Arterial sin Manguito

Según el alcance del informe, un monitor de presión arterial sin manguito es un dispositivo que mide la presión arterial sin un manguito inflable tradicional. En cambio, utiliza tecnologías alternativas como sensores que detectan señales fisiológicas (por ejemplo, velocidad de onda de pulso, fotopletismografía o electrocardiograma) para estimar los niveles de presión arterial de forma no invasiva y continua.

La segmentación del mercado de monitores de presión arterial sin manguito se categoriza por tipo de producto, tecnología, factor de forma, aplicación, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado incluye monitores de PA sin manguito independientes, relojes inteligentes y bandas de actividad física con PA, sensores de parche y otros dispositivos. Por tecnología, se segmenta en fotopletismografía (PPG), tiempo de tránsito de pulso (PTT), ultrasonido/Doppler, bioimpedancia y algoritmos de tonometría de aplanamiento. Por factor de forma, el mercado se divide en dispositivos de muñeca, dispositivos ponibles de brazo superior, anillo/dedo y oído/cabeza. Por aplicación, cubre la gestión de la hipertensión, el diagnóstico cardiológico, la monitorización del sueño y el estrés, la optimización deportiva y de la condición física, y la monitorización remota de pacientes (MRP). Por usuario final, el mercado incluye hospitales, centros quirúrgicos ambulatorios y clínicas, pacientes de atención domiciliaria, centros corporativos y de acondicionamiento físico, institutos de investigación y universidades, y militares y primeros respondedores. Por canal de distribución, se segmenta en comercio minorista en línea y tiendas web de marca, farmacia/venta libre y ventas directas B2B/empresariales. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Monitores de PA sin manguito independientes |

| Relojes inteligentes y bandas de actividad física con PA |

| Sensores de parche |

| Otros dispositivos |

| Fotopletismografía (PPG) |

| Tiempo de Tránsito de Pulso (PTT) |

| Ultrasonido / Doppler |

| Bioimpedancia |

| Algoritmos de tonometría de aplanamiento |

| Dispositivos de muñeca |

| Dispositivos ponibles de brazo superior |

| Anillo / dedo |

| Oído / cabeza |

| Gestión de la hipertensión |

| Diagnóstico cardiológico |

| Monitorización del sueño y el estrés |

| Optimización deportiva y de la condición física |

| Monitorización remota de pacientes (MRP) |

| Hospitales |

| Centros quirúrgicos ambulatorios y clínicas |

| Pacientes de atención domiciliaria |

| Centros corporativos y de acondicionamiento físico |

| Institutos de investigación y universidades |

| Militares y primeros respondedores |

| Comercio minorista en línea y tiendas web de marca |

| Farmacia / venta libre |

| Ventas directas B2B / empresariales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Monitores de PA sin manguito independientes | |

| Relojes inteligentes y bandas de actividad física con PA | ||

| Sensores de parche | ||

| Otros dispositivos | ||

| Por Tecnología | Fotopletismografía (PPG) | |

| Tiempo de Tránsito de Pulso (PTT) | ||

| Ultrasonido / Doppler | ||

| Bioimpedancia | ||

| Algoritmos de tonometría de aplanamiento | ||

| Por Factor de Forma | Dispositivos de muñeca | |

| Dispositivos ponibles de brazo superior | ||

| Anillo / dedo | ||

| Oído / cabeza | ||

| Por Aplicación | Gestión de la hipertensión | |

| Diagnóstico cardiológico | ||

| Monitorización del sueño y el estrés | ||

| Optimización deportiva y de la condición física | ||

| Monitorización remota de pacientes (MRP) | ||

| Por Usuario Final | Hospitales | |

| Centros quirúrgicos ambulatorios y clínicas | ||

| Pacientes de atención domiciliaria | ||

| Centros corporativos y de acondicionamiento físico | ||

| Institutos de investigación y universidades | ||

| Militares y primeros respondedores | ||

| Por Canal de Distribución | Comercio minorista en línea y tiendas web de marca | |

| Farmacia / venta libre | ||

| Ventas directas B2B / empresariales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de monitores de presión arterial sin manguito en 2026?

El tamaño del mercado de monitores de presión arterial sin manguito se sitúa en USD 0,85 mil millones en 2026 con una CAGR esperada del 11,27% hasta 2031.

¿Qué tipo de producto crece más rápido?

Los sensores de parche son el tipo de producto de más rápido crecimiento, proyectados para crecer a una CAGR del 18,25% entre 2026 y 2031.

¿Por qué Asia-Pacífico es atractiva para los proveedores?

Las regulaciones favorables, los menores costos de producción y la creciente prevalencia de la hipertensión impulsan una CAGR regional del 16,21%, la más alta a nivel mundial.

¿Qué limita la adopción en los hospitales hoy en día?

Las brechas de validación frente a los dispositivos con manguito y las incertidumbres de reembolso son los principales obstáculos, particularmente en América del Norte y Europa.

¿Qué empresas ocupan posiciones de liderazgo?

Apple, Samsung, Huawei, Xiaomi, Omron, Masimo y Biobeat configuran actualmente el campo competitivo.

Última actualización de la página el: